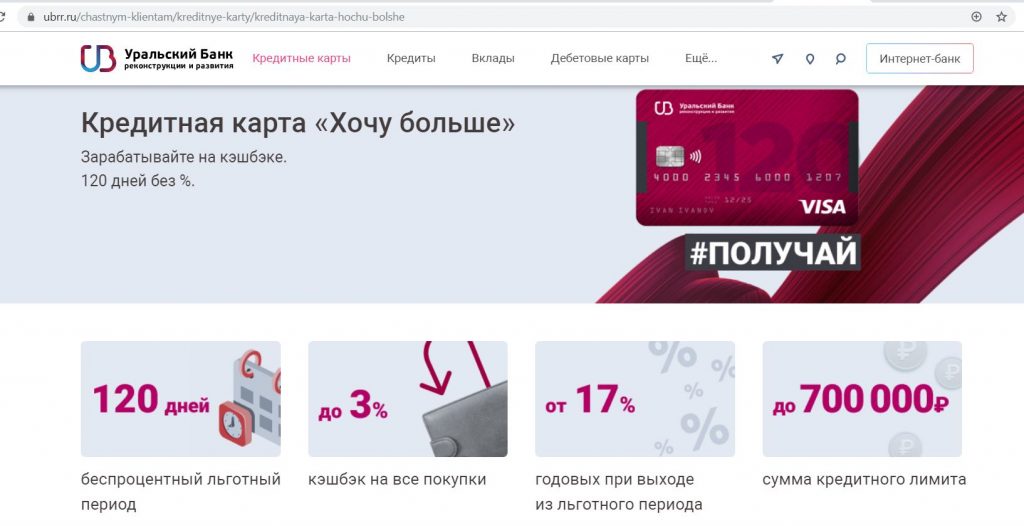

Кредитные карты с льготным периодом 200 дней: Кредитные карты с беспроцентным периодом 200 дней — 207 предложений в 53 банках

Кредитные карты с льготным периодом от Райффайзен Банка, оформить онлайн

Для жизни

Малому бизнесу

Другие кредитные карты

Кредитная карта с грейс-периодом дает возможность тратить средства доступного лимита без начисления процентов по кредиту в течение установленного времени. Длительность грейс-периода определяется условиями обслуживания и зависит от максимальной ставки по кредиту, возможности обналичивания средств и дополнительных привилегий.

Что такое льготный период и как он считается?

Льготный период — срок, в течение которого банк предоставляет кредит бесплатно. Каждый банк самостоятельно определяет длительность этого срока, он может составлять 50, 60, 100 дней и более. Дата начала льготного периода — определенный день месяца: первое число или число подписания договора на выдачу кредитной карты. При наличии доступного лимита льготный период активируется каждый месяц и действует для всех транзакций, совершенных в течение установленного срока. Чтобы не платить проценты банку, необходимо вернуть все, что вы потратили, на счет карты до закрытия льготного периода. Сумма задолженности и дата погашения указаны в информации о карте — сведения доступны в мобильном приложении или в личном кабинете онлайн-банка.

При наличии доступного лимита льготный период активируется каждый месяц и действует для всех транзакций, совершенных в течение установленного срока. Чтобы не платить проценты банку, необходимо вернуть все, что вы потратили, на счет карты до закрытия льготного периода. Сумма задолженности и дата погашения указаны в информации о карте — сведения доступны в мобильном приложении или в личном кабинете онлайн-банка.

Что такое льготная задолженность?

Льготной называется сумма задолженности по кредитной карты, действительная до даты закрытия грейс-периода. Если вернуть деньги на карту в течение льготного периода, процент за пользование средствами не взимается. При закрытии льготного периода сумма переходит в категорию стандартной задолженности и на нее начисляется процент согласно условиям договора.

Что такое минимальный платеж?

P» color=»brand-primary»>Минимальным называется размер рекомендованного платежа по кредитной карте для закрытия общего долга. Он рассчитывается автоматически и появляется в сведениях о карте при закрытии беспроцентного периода. Как правило, эта сумма составляет 10% от задолженности и включает часть основного долга и проценты за период. Если вы внесли больше рекомендованной суммы, но не погасили долг полностью, минимальный платеж в следующем месяце будет пересчитан.

P» color=»brand-primary»>Минимальным называется размер рекомендованного платежа по кредитной карте для закрытия общего долга. Он рассчитывается автоматически и появляется в сведениях о карте при закрытии беспроцентного периода. Как правило, эта сумма составляет 10% от задолженности и включает часть основного долга и проценты за период. Если вы внесли больше рекомендованной суммы, но не погасили долг полностью, минимальный платеж в следующем месяце будет пересчитан.Как оформить выгодную кредитную карту с беспроцентным периодом?

Сравните все тарифы и условия и выберите, что важно вам: снятие наличных, кэшбэк, возможность копить мили, максимальный платежный лимит или самый долгий грейс-период. Подать заявку на оформление кредитки можно онлайн.

Можно ли получать кэшбэк с кредитной картой?

Да, некоторые кредитные карты позволяют получать кэшбэк с каждой покупки. Это удобно: вы пользуетесь беспроцентным периодом, привилегиями платежной системы и получаете кэшбэк рублями, который можно использовать на оплату любых товаров и услуг.

Это удобно: вы пользуетесь беспроцентным периодом, привилегиями платежной системы и получаете кэшбэк рублями, который можно использовать на оплату любых товаров и услуг.

Что будет, если я не буду пользоваться кредитной картой?

Кредитной картой можно пользоваться тогда, когда вам это нужно. Главное — не допускать образования задолженности и просрочек по обязательным платежам, если вы вышли за пределы грейс-периода, по договору есть годовое обслуживание, платный мобильный банк или подключены другие услуги. Если карта обслуживается бесплатно — никаких расходов за то, что она лежит в вашем кошельке нет: обязательства возникают только при расходовании средств.

Что делать, если потерял кредитную карту?

Если вы потеряли пластиковый носитель и рассчитываете его найти — активируйте временную блокировку. Это можно сделать в мобильном приложении, на сайте банка, по звонку в колл-центр. Если платежные данные скомпрометированы, вы переживаете, что кредитка попала в руки мошенников или с нее уже начались списания — срочно блокируйте ее в мобильном приложении или звоните на горячую линию банка. При временной блокировке карту можно активировать, когда она найдется. При постоянной необходим перевыпуск. Данные счета сохранятся, а номер, срок и CVV-код будут новыми.

Если платежные данные скомпрометированы, вы переживаете, что кредитка попала в руки мошенников или с нее уже начались списания — срочно блокируйте ее в мобильном приложении или звоните на горячую линию банка. При временной блокировке карту можно активировать, когда она найдется. При постоянной необходим перевыпуск. Данные счета сохранятся, а номер, срок и CVV-код будут новыми.

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

что это такое, как рассчитывается и как пользоваться льготным периодом банковской карты?

Большинство клиентов банков предпочитает кредитные карты другим видам кредитов прежде всего из-за наличия так называемого грейс-периода, или льготного периода кредитования. Что это за опция и как правильно пользоваться кредитной картой, чтобы не платить проценты банку? Распространяется ли беспроцентный период кредитования на снятие наличных? Давайте вместе ответим на эти вопросы.

Разобраться нам помогут результаты исследований и комментарии экспертов.

Чем отличается кредитная карта от потребительского кредита? Любой кредит подразумевает под собой уплату процентов за его пользование и имеет ограниченный срок. Проценты начисляются сразу же после выдачи кредита и являются, в некотором роде, его стоимостью. Кредитные карты — приятное исключение из этого правила. Во-первых, кредитная линия каждый раз по ним возобновляется, во-вторых, у клиента есть возможность не платить проценты банку — естественно, при выполнении некоторых условий. Вторая опция как раз и называется льготным, или беспроцентным, периодом кредитования. Его суть в следующем: если вы при использовании средств карты исправно вносили ежемесячный минимальный платеж и вернули всю потраченную сумму обратно до момента окончания льготного периода, то проценты на эту сумму не начисляются. Величина льготного периода зависит от выбранной кредитной организации, но в среднем составляет 50–60 дней.

Результаты исследования

Согласно опросу Profi Online Research, при выборе кредитной карты наличие и размер грейс-периода являются важными критериями в 65% случаев.

В чем заключаются преимущества кредитной карты с льготным периодом кредитования? Такая карта может пригодиться во многих случаях, когда вам срочно требуются денежные средства. Вместо того, чтобы дожидаться следующей зарплаты или занимать деньги у знакомых, можно в любой момент использовать свою кредитную карту, на которой всегда имеется определенная сумма денег, предоставленных вам банком. Например, можно оплатить картой тур в жаркие страны и вернуть на нее потраченные средства в течение следующих 50–60 дней, не заплатив при этом ни одного процента банку. В случае возникновения проблем с дебетовой (зарплатной) картой кредитная карточка становится настоящей палочкой-выручалочкой. Это особенно актуально в заграничных поездках, где под рукой всегда должен быть «запасной вариант» на экстренный случай. В конце концов, кредитная карта с льготным периодом может использоваться и как обычный кредит.

В конце концов, кредитная карта с льготным периодом может использоваться и как обычный кредит.

Сегодня рынок кредитных карт достаточно насыщен — любой банк предложит вам на выбор от 2 до 20 различных вариантов. В этом разнообразии легко запутаться, особенно новичку. Специально для тех, кто задумывается об оформлении кредитной карты, мы составили таблицу с указанием льготного периода кредитных карт крупнейших российских банков.

Название банка | Размер льготного периода |

|---|---|

«ВТБ 24» | До 101 дня |

«ЮниКредит Банк» | До 55 дней |

«ОТП Банк» | |

«Банк Русский Стандарт» | |

«Промсвязьбанк» | |

«Тинькофф Банк» | |

«Райффайзенбанк» | До 52 дней |

«Хоум Кредит Банк» | До 51 дня |

«ХКФ Банк» | |

«Авангард» | |

«Ситибанк» | До 50 дней |

«Сбербанк» |

Однако длительность льготного периода — это еще не все, важен также метод его расчета. Более короткий грейс-период может оказаться выгоднее.

Более короткий грейс-период может оказаться выгоднее.

Как рассчитывается льготный период по кредитной карте?

По сути, длительность льготного периода кредитования зависит от того, как тот или иной банк его рассчитывает. В большинстве случаев вы увидите формулировку «льготный период — до N дней». Нужно понимать, что в данном случае длительность льготного периода не является фиксированной, а указано его максимально возможное значение. При этом реальное количество льготных дней будет зависеть от того, в какой момент была совершена первая покупка по карте.

Кстати!

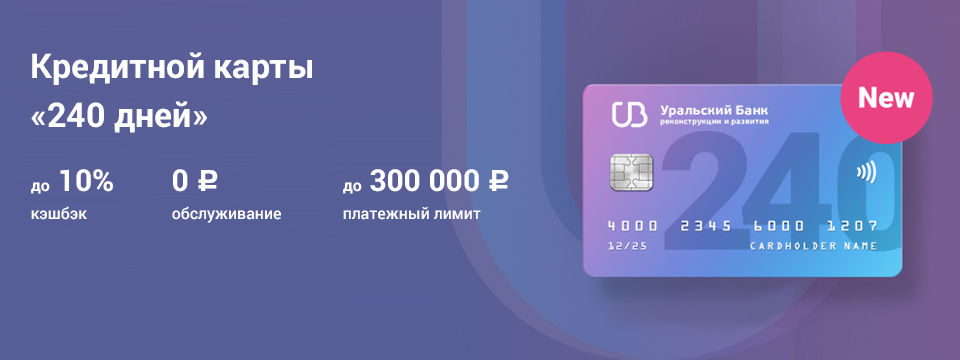

В рекламе кредитных карт отдельных банков может быть заявлен очень длительный льготный период — например, 200 дней. Внимательно читайте условия! Скорее всего, речь идет о первом льготном периоде после оформления карты, затем он становится длительностью 50–60 дней, как у большинства подобных продуктов [1] .

Итак, как рассчитывается льготный период по кредитной карте? Существуют три основные схемы расчета:

1. Расчет на основе отчетного периода (нефиксированный льготный период)

Расчет на основе отчетного периода (нефиксированный льготный период)

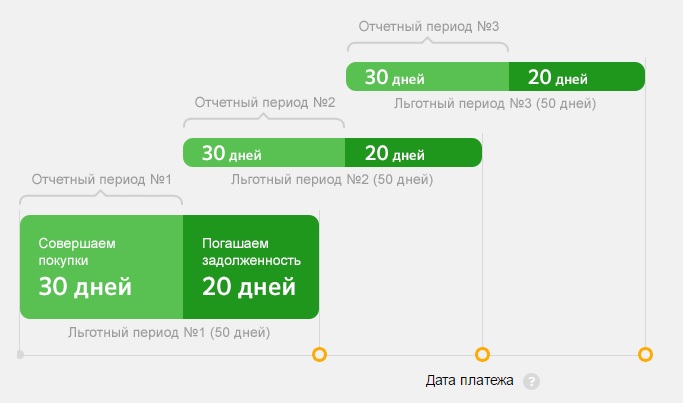

Это самая популярная и часто применяемая схема формирования льготного периода, которую предлагает практически каждый банк. Схема немного сложна для понимания. Чтобы облегчить процесс расчета для пользователей карт некоторые банки разрабатывают специальные расчетные сервисы: например, на сайте Сбербанка можно найти специальный онлайн-калькулятор для определения льготного периода.

Чтобы разобраться в методике, прежде всего, следует выяснить, что такое расчетный период. Расчетный период обычно составляет 30 дней (условно говоря, месяц), по завершении которых в банке формируется выписка по счету со всеми операциями, произведенными в течение данного периода. Обычно такая выписка направляется на e-mail клиента. После завершения 30-дневного расчетного периода наступает так называемый платежный период, в течение которого клиент должен внести всю задолженность обратно на карту. Платежный период обычно составляет 20–25 дней. Из этой суммы — расчетный период 30 дней + платежный период 20–25 дней — и складывается льготный период кредитования в 50–55 дней. Таким образом, минимальный размер льготного периода равен 20–25 дням (если покупка была совершена в последний день отчетного периода), а максимальный — 50–55 (если покупка была совершена в первый день отчетного периода).

Из этой суммы — расчетный период 30 дней + платежный период 20–25 дней — и складывается льготный период кредитования в 50–55 дней. Таким образом, минимальный размер льготного периода равен 20–25 дням (если покупка была совершена в последний день отчетного периода), а максимальный — 50–55 (если покупка была совершена в первый день отчетного периода).

Сложность заключается в том, что расчетная дата в каждом банке своя. Например, в некоторых из них выписка составляется строго 1 числа каждого месяца, и это значительно упрощает задачу расчета льготного периода. Такая схема, например, практикуется в «ЮниКредит Банке» и «ВТБ 24». Для того чтобы не платить проценты, необходимо вносить всю задолженность за прошлый месяц до 20 (или 25) числа текущего месяца.

Однако в некоторых банках расчетный период для каждого клиента рассчитывается в индивидуальном порядке — например, в Сбербанке. Для того чтобы узнать длительность беспроцентного периода, нужно знать дату формирования последней выписки по вашему счету. Выяснить эту дату можно в онлайн-банке или из ежемесячного отчета, который обычно поступает на e-mail клиента. Например, если дата составления последнего отчета — 5 июля (отчетный период — с 6 июня по 5 июля), то все траты, которые были совершены в этот промежуток времени, должны быть «погашены» до 25 июля (платежный период 20 дней). В этом случае условия льготного периода кредитования (всего 50 дней) будут соблюдены, и проценты не будут начислены.

Выяснить эту дату можно в онлайн-банке или из ежемесячного отчета, который обычно поступает на e-mail клиента. Например, если дата составления последнего отчета — 5 июля (отчетный период — с 6 июня по 5 июля), то все траты, которые были совершены в этот промежуток времени, должны быть «погашены» до 25 июля (платежный период 20 дней). В этом случае условия льготного периода кредитования (всего 50 дней) будут соблюдены, и проценты не будут начислены.

Итак, запомним: банки могут отсчитывать расчетный период:

- с первого числа каждого месяца;

- со следующего дня после формирования ежемесячной выписки;

- со дня первой покупки по карте;

- с даты выпуска карты;

- с даты активации карты.

На заметку!

Ваша задача перед оформлением карты — точно узнать, какую именно схему льготного периода предлагает конкретный банк.

В некоторых банках действие льготного периода приостанавливается до полного погашения задолженности за прошлый отчетный период. Если клиент осуществляет какие-либо операции по карте до погашения задолженности за прошлый период, то на них сразу же начисляются проценты (льготный период кредитования не действует). Такое правило применяется в большинстве банков.

Если клиент осуществляет какие-либо операции по карте до погашения задолженности за прошлый период, то на них сразу же начисляются проценты (льготный период кредитования не действует). Такое правило применяется в большинстве банков.

2. Расчет с момента совершения первой покупки (фиксированный льготный период)

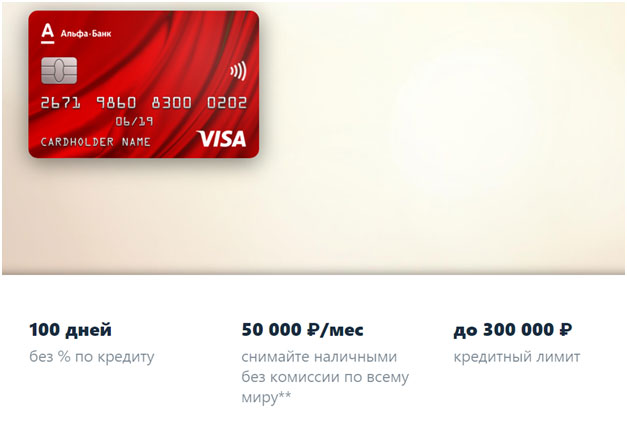

Карты с фиксированным льготным периодом кредитования — самые удобные для пользования и самые простые для понимания. В данном случае банк устанавливает некоторое фиксированное количество календарных дней, которые и составляют беспроцентный период. Отсчет льготного периода в этом случае начинается с момента первой покупки. Такая схема практикуется в «Альфа-Банке». Например, если вы совершили первую покупку 1 июля, то льготный период кредитования в 100 дней будет длиться до 8 октября (при этом важно вовремя вносить ежемесячный минимальный платеж). Соответственно, все расходы, которые вы произведете по данной карте в течение этих 100 дней, необходимо вернуть обратно на счет строго до 9 октября, тогда проценты не будут начислены. При этом следующий льготный период начнется со дня новой покупки по карте.

При этом следующий льготный период начнется со дня новой покупки по карте.

3. Расчет для каждой отдельно взятой операции

Такой вариант расчета встречается довольно редко. Льготный период действует отдельно на каждую покупку. Соответственно, погашать задолженность нужно в том же порядке, в котором вы совершали расходные операции по карте. Карты с такой схемой предлагает, например, «Москомприватбанк». Такая система для кого-то будет удобна, однако в какой-то момент может возникнуть путаница, и, если вы забудете в нужный момент внести очередную сумму на счет, на нее будут начислены проценты.

Какие операции попадают под грейс-период?

Очень важно знать, на какие именно операции в вашем банке распространяется действие грейс-периода. Абсолютно во всех финансово-кредитных учреждениях льготный период кредитования действует на любые покупки, совершенные в Интернете и в любых магазинах России и за рубежом при условии оплаты по карте. Что касается снятия наличных с кредитной карты, то на данную операцию грейс-период действует далеко не во всех случаях. Льготный период также обычно не распространяется на безналичные переводы с карты на другой банковский счет. К слову, в некоторых банках подобные операции с кредитными картами вовсе невозможны. Ряд финансово-кредитных организаций накладывает ограничения на покупку электронной валюты, а также на определенные платежи через интернет-банкинг.

Льготный период также обычно не распространяется на безналичные переводы с карты на другой банковский счет. К слову, в некоторых банках подобные операции с кредитными картами вовсе невозможны. Ряд финансово-кредитных организаций накладывает ограничения на покупку электронной валюты, а также на определенные платежи через интернет-банкинг.

Приведем несколько конкретных примеров из практики российских банков:

- «ВТБ 24», «Уралсиб»: к льготным операциям относятся любые операции по карте.

- «ЮниКредит Банк», «Райффайзенбанк», «Уралсиб» [2] : льготный период не распространяется на снятие наличных.

- «Авангард»: к нельготным операциям относятся снятие наличных, переводы с карты на карту и некоторые типы платежей, например, оплата ЖКУ, электричества.

- «Ситибанк»: под действие льготного периода кредитования не попадают операции по снятию наличных, а также операции по программе «Заплати в рассрочку».

- «Сбербанк»: льготный период распространяется только на покупки.

Что такое льготный период кредитной карты?

Управление денежными средствами

29 июня 2020 г. | 7 мин. чтения

Как льготный период может помочь вам избежать начисления процентов и как вернуть его, если вы его потеряете

29 июня 2020 г. | 7 мин. чтения

Если вы ищете способы избежать ненужных расходов прямо сейчас, стоит узнать о льготных периодах кредитной карты.

Льготный период кредитной карты может дать вам небольшую передышку между тем, когда вы используете свою карту для совершения покупки, и когда вам действительно нужно платить проценты. И если вы используете его правильно, льготный период может помочь вам избежать выплаты процентов по вашим покупкам.

Что такое льготный период по кредитной карте?

Льготный период — это период времени, в течение которого с вас не могут взиматься проценты за покупки, сделанные по кредитной карте. Если у вашей карты есть льготный период, различные факторы могут повлиять на то, применяется ли льготный период к покупке, например, полностью ли вы оплатили свой предыдущий баланс к установленной дате каждый месяц.

Если у вашей карты есть льготный период, различные факторы могут повлиять на то, применяется ли льготный период к покупке, например, полностью ли вы оплатили свой предыдущий баланс к установленной дате каждый месяц.

Вы можете проверить условия использования вашей кредитной карты, чтобы узнать, есть ли у вашей кредитной карты льготный период.

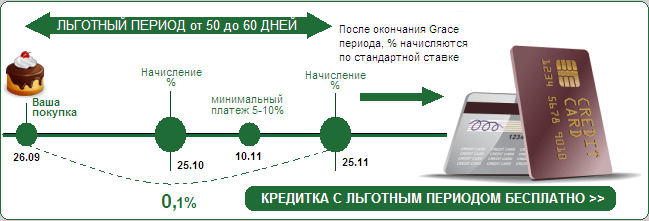

Каков типичный льготный период для кредитной карты?

Льготный период обычно составляет от 25 до 55 дней.

Имейте в виду, что льготный период кредитной карты не является продлением срока платежа. Если вы заплатите меньше полной суммы, пропустите платеж по кредитной карте или оплатите счет с опозданием, эмитент вашей кредитной карты будет взимать с вас проценты. И если вы пропустили платеж или оплатили его с опозданием, с вас, как правило, также будет взиматься плата за просрочку платежа.

Как работает льготный период кредитной карты?

Льготный период кредитной карты позволяет вам что-то купить, но не платить проценты за это в течение определенного периода времени — до тех пор, пока вы полностью оплачиваете свой баланс.

Допустим, вы совершаете покупку с помощью карты. Затем, в конце платежного цикла, вы получаете выписку, в которой указана дата платежа. Если у вас нет остатка из предыдущего цикла и вы полностью оплачиваете текущий остаток в установленный срок или до него, вы можете избежать начисления процентов на свою покупку.

Вот пример того, как это может работать:

- Вы покупаете пылесос за 200 долларов с помощью кредитной карты 1 апреля.

- Ваш платежный цикл заканчивается 3 апреля, и ваш платеж должен быть произведен 28 апреля.

- До тех пор, пока у вас нет остатка на счете и вы полностью оплатите его до 28 апреля, вы не будете платить проценты за свой пылесос.

Если вы планируете заранее, вы можете продлить свой беспроцентный период еще дольше. Скажем, вы купили этот пылесос 4 апреля. Пройдет почти целый месяц, прежде чем транзакция появится в вашей следующей выписке.

Когда я имею право на льготный период кредитной карты?

Каждая кредитная карта уникальна. Но обычно вы имеете право на льготный период только в том случае, если вы своевременно выплачивали весь баланс в каждом платежном цикле. Если это относится к вашей карте, вы должны по-прежнему иметь право на льготный период кредитной карты, если только вы не начнете переносить остаток после истечения срока платежа.

Но обычно вы имеете право на льготный период только в том случае, если вы своевременно выплачивали весь баланс в каждом платежном цикле. Если это относится к вашей карте, вы должны по-прежнему иметь право на льготный период кредитной карты, если только вы не начнете переносить остаток после истечения срока платежа.

Что произойдет, если я не оплачу весь баланс?

Вы можете лишиться льготного периода своей кредитной карты, если не оплатите весь баланс в установленный срок. Даже если вы оплатите только часть своего баланса, вам будут начисляться проценты. И если вы просрочили оплату минимального платежа, с вас, вероятно, также будет взиматься плата за просрочку платежа.

Важно помнить, что если вы потеряете льготный период, вам начнут начисляться проценты за покупки, начиная с даты транзакции.

Но есть и хорошие новости: если вы потеряете льготный период, возможно, вы сможете вернуть его. Обычно вам просто нужно снова начать оплачивать свой баланс в полном объеме и вовремя.

На какие типы транзакций не распространяется льготный период?

Льготный период кредитной карты обычно распространяется только на покупки. По другим транзакциям вам иногда сразу начисляют проценты. Например, большинство кредитных карт не предоставляют льготный период для выдачи наличных или перевода остатка. С вас также может взиматься комиссия за эти типы транзакций.

Имейте в виду, что перевод баланса может иметь 0% годовых в течение ограниченного времени. Но после окончания вводного периода ваша процентная ставка обычно увеличивается.

Ознакомьтесь с условиями использования вашей карты, чтобы узнать, есть ли у вас льготный период и какие виды транзакций он распространяется. Это может быть особенно важно, если вы рассматриваете возможность консолидации кредитной карты, которая включает перевод баланса.

Есть ли льготный период для кредитных карт Capital One®?

До тех пор, пока вы полностью оплачиваете свой предыдущий баланс к установленной дате каждого месяца, льготный период для потребительских кредитных карт Capital One включает в себя как

- Время от покупки до конца цикла выставления счетов.

- Не менее 25 дней с конца каждого платежного цикла до даты платежа.

Использование льготного периода кредитной карты

Если у вас есть льготный период, вы можете использовать его, чтобы дать себе дополнительное время между покупками с помощью кредитной карты и моментом фактической оплаты этих покупок. А если вы будете следить за циклом выставления счетов и ежемесячно своевременно оплачивать весь баланс, льготный период поможет вам избежать начисления процентов за покупки.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19 посетите Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Объяснение льготных периодов по кредитным картам [Chase, Amex, Citi и др.]

Мы можем получать компенсацию, когда вы переходите по ссылкам от одного или нескольких наших рекламных партнеров. Мнения и рекомендации принадлежат только нам. Условия применяются к предложениям ниже. Дополнительную информацию см. в разделе «Раскрытие информации для рекламодателей».

Одна вещь, которую мы пытаемся подчеркнуть здесь, в Upgraded Points, заключается в том, что если вы ежемесячно оплачиваете полный баланс по счетам по кредитной карте, вам не придется когда-либо платить проценты! Если вы являетесь ответственным держателем кредитной карты, компании, выпускающие кредитные карты, в основном предоставляют вам беспроцентный кредит, а это означает, что у вас есть все преимущества и простота использования кредитной карты без каких-либо дополнительных затрат для вас!

Но как именно это работает? Ну, это все из-за того, что называется льготным периодом . В этой статье мы поможем вам понять, как работает льготный период, и дадим советы, как извлечь из него максимальную пользу. Вы также узнаете, как сохранить право на льготный период, который может помочь вам избежать начисления процентов на сотни долларов.

В этой статье мы поможем вам понять, как работает льготный период, и дадим советы, как извлечь из него максимальную пользу. Вы также узнаете, как сохранить право на льготный период, который может помочь вам избежать начисления процентов на сотни долларов.

Содержание

- Что такое льготный период?

- Полное погашение остатка

- Внесение частичных платежей (поддержание остатка)

- Отсутствие минимальных платежей

- Все ли кредитные карты имеют льготный период?

- Как воспользоваться льготным периодом

- Могу ли я продлить льготный период, изменив дату родов?

- Льготный период по основным банкам

- Льготный период American Express

- Льготный период Bank of America

- Льготный период Capital One

- Льготный период Chase

- Льготный период 9 Citi bank Льготный период

- Льготный период Wells Fargo

Содержание

- Что такое льготный период?

- Погашение остатка в полном объеме

- Внесение частичных платежей (с сохранением остатка)

- Отсутствие минимальных платежей

- Все ли кредитные карты имеют льготный период?

- Как воспользоваться льготным периодом

- Могу ли я продлить льготный период, изменив дату родов?

- ПЕРИОДЫ ГРЕЙСТВА БАНКОМ БАНКА

- Американские периоды Express Grace

- Банк Америки Периоды Грейс

- Капитал Один ГРЕСС

- Заключительные мысли

Что такое льготный период?

Льготный период кредитной карты — это время между окончанием платежного цикла вашей карты и датой платежа.

Большинство эмитентов карт предлагают этот беспроцентный период для покупок, если вы соответствуете определенным критериям, но конкретные условия зависят от карты.Обычно льготный период длится от до 25 дней после получения счета или выписки по кредитной карте . Это регулируется Законом об ответственности и раскрытии информации о кредитных картах (CARD Act). Этот закон не требует, чтобы у кредитных карт был льготный период, но он требует, чтобы те, у которых он есть, имели льготный период не менее 21 дня. Для карт, у которых нет льготных периодов, компания обязана отправить счет по почте не менее чем за 21 день до установленной даты.

Изображение предоставлено: Шерил Саван через ShutterstockВ Законе о картах также есть некоторые правила, касающиеся сроков оплаты. День, когда должен быть выставлен счет, обычно совпадает с окончанием льготного периода. Этот закон требует от компаний устанавливать дату платежа в один и тот же день каждого месяца и делает незаконным изменение льготного периода для компании из месяца в месяц.

Подсказка: Если срок платежа приходится на день, когда платеж не принимается (например, выходной или праздничный день), то платежи, сделанные на следующий рабочий день, не считаются просроченными. Это эффективно продлевает льготный период.

В течение этого времени между датой выписки и датой платежа, , вам не будут начисляться проценты по новым покупкам, , сделанным в течение предыдущего платежного цикла (пока на вашем счету не будет остатка средств с момента последней выписки , но об этом мы поговорим ниже).

Полное погашение остатка

Не существует единственного лучшего дня для погашения кредитной карты, если он наступает раньше установленного срока. Если вы пытаетесь произвести платеж вовремя и оплачиваете счет через Интернет, не забудьте отправить платеж до истечения срока платежа. Если вы отправляете платеж по почте, убедитесь, что фактор дополнительного времени для отправки и обработки .

Вот простой пример того, как работает льготный период кредитной карты, если вы полностью оплачиваете свою карту каждый месяц в установленный срок или до него: 1 января

- Ваш платежный цикл заканчивается 15 января

- Платеж должен быть произведен 5 февраля

Большинство эмитентов карт предлагают этот беспроцентный период для покупок, если вы соответствуете определенным критериям, но конкретные условия зависят от карты.

Большинство эмитентов карт предлагают этот беспроцентный период для покупок, если вы соответствуете определенным критериям, но конкретные условия зависят от карты.

Если вы оплатите весь счет до 5 февраля, вы не будете платить проценты по этой покупке на 200 долларов. По сути, вы получили беспроцентный кредит на эти 35 дней.

Итог: Вы должны ежемесячно оплачивать весь остаток по выписке, чтобы ваш льготный период оставался активным для будущих транзакций.

Внесение частичных платежей (поддержание остатка)

Даже если на вашей карте есть льготный период, он, скорее всего, будет удален, если вы начнете нести остаток из месяца в месяц.

Возьмем тот же пример, что и выше, но немного изменим платеж:

- Ваш счет начинается с нулевого баланса

- Вы делаете покупку на 200 долларов 1 9 января0039

- Ваш платежный цикл заканчивается 15 января

- Ваш платеж должен быть произведен 5 февраля, и вы делаете платеж в размере 180 долларов США, оставляя 20 долларов США

Хотя вы не получите никаких штрафов за просрочку платежа, вы потеряете свою милость период. Потеря льготного периода означает, что вы начнете немедленно получать 90 093 процентов в день по 90 094 процентов на любые новые покупки, а также получать проценты на оставшиеся невыплаченные 20 долларов США. Точная стоимость этого будет варьироваться в зависимости от годовой процентной ставки вашей карты, но вы должны знать, что этих расходов можно полностью избежать .

Потеря льготного периода означает, что вы начнете немедленно получать 90 093 процентов в день по 90 094 процентов на любые новые покупки, а также получать проценты на оставшиеся невыплаченные 20 долларов США. Точная стоимость этого будет варьироваться в зависимости от годовой процентной ставки вашей карты, но вы должны знать, что этих расходов можно полностью избежать .

В зависимости от вашей карты вы можете снова получить доступ к льготному периоду, полностью погасив баланс выписки по кредитной карте в течение 1-2 последовательных циклов выставления счетов.

Подсказка: Льготный период не распространяется на денежные авансы или удобные чеки, так как по ним сразу начинают начисляться проценты и обычно по более высокой процентной ставке, чем при обычных покупках (если только это не является частью рекламного предложения 0%). Некоторые карты также могут исключать переводы баланса из льготного периода, поэтому проверьте условия вашей карты.

Неуплата минимальных платежей

Если вы не погасите хотя бы минимальный остаток на своей карте, пропустите срок платежа на 1 день или полностью пропустите платеж, с вас будет взиматься пеня за просрочку платежа И проигрыша ваш льготный период. С вас также будут взиматься проценты на любой остаток на вашей карте. Легко увидеть, как быстро накапливаются проценты и другие сборы!

Все ли кредитные карты имеют льготный период?

Хотя большинство кредитных карт предлагают льготный период, не все карты предлагают его. Чтобы подтвердить это, прочитайте условия в соглашении о кредитной карте.

Подробную информацию о льготном периоде для конкретной карты можно найти в договоре кредитной карты. При просмотре соглашения обратите внимание на такие разделы, как «Когда мы взимаем проценты», «Льготный период» или «Выплата процентов», чтобы узнать, как и когда вы можете избежать процентов по вашей конкретной карте.

Изображение предоставлено: United Club℠ Соглашение о бессрочной карте через Бюро финансовой защиты потребителей Даже если у вашей карты есть льготный период, вы можете его потерять. Как мы отмечали выше, если вы не погасите свой остаток по выписке в полном объеме, вы можете потерять льготный период до тех пор, пока не совершите 1–2 последовательных платежа на полный остаток по выписке.

Как мы отмечали выше, если вы не погасите свой остаток по выписке в полном объеме, вы можете потерять льготный период до тех пор, пока не совершите 1–2 последовательных платежа на полный остаток по выписке.

Подсказка: Если вы не можете найти соглашение о кредитной карте, Бюро финансовой защиты прав потребителей хранит библиотеку всех прошлых соглашений для справки.

Как воспользоваться льготным периодом

Если вы знаете о льготном периоде своей кредитной карты, вы можете использовать его в своих интересах. Например, если вы планируете совершить крупную покупку, например, новую мебель или большую поездку, , мы рекомендуем подождать сразу после предыдущей даты закрытия вашей выписки 9.0098 для совершения покупки.

Планируя свои покупки в соответствии с датами цикла выписки, вы можете максимально использовать льготный период вашей кредитной карты, чтобы совершать покупки без выплаты процентов по ней (также известный как «плавающий»).

Например, у вас есть:

- Дата начала цикла 27 сентября

- Дата окончания цикла 26 октября

- Срок платежа 23 ноября

Совершив покупку 28 сентября, ваш счет не должен быть представлен до 23 ноября. Это почти 2 месяца беспроцентной ссуды !

Итог: Если у вас есть конкретные вопросы о вашей ситуации и сроках погашения, мы рекомендуем обратиться непосредственно к эмитенту вашей карты.

Могу ли я продлить льготный период, изменив дату родов?

Несмотря на то, что большинство эмитентов могут изменить дату оплаты счета, чтобы сделать ее более удобной, это не повлияет на льготный период текущего цикла. Кроме того, для большинства карт изменение даты платежа обычно занимает от 1 до 3 платежных циклов.

В целом это означает, что изменение даты родов не поможет вам продлить льготный период в краткосрочной перспективе.

Льготный период в зависимости от крупного банка

Каждый банк использует льготный период немного по-разному, поэтому важно ознакомиться с политикой каждого банка в отношении льготного периода. В дополнение к различиям в зависимости от банка, каждая карта может иметь немного разные льготные периоды , поэтому вам всегда следует проверять соглашение вашей кредитной карты на предмет точного льготного периода.

В дополнение к различиям в зависимости от банка, каждая карта может иметь немного разные льготные периоды , поэтому вам всегда следует проверять соглашение вашей кредитной карты на предмет точного льготного периода.

Льготный период American Express

Минимальная продолжительность льготного периода: 25 дней

Когда применимо: Для того, чтобы иметь право на получение льгот, вы должны полностью погасить остаток за предыдущие 2 платежных цикла; применяется к обычным покупкам

Если не применяется: Оборотные остатки, авансы наличными и переводы остатков (исключая рекламные акции 0%)

Как долго нужно восстанавливать утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Льготный период Bank of America

Минимальная продолжительность льготного периода: 25 дней

Когда применяется: Чтобы иметь право на получение льгот, вы должны полностью погасить свой баланс за предыдущие 2 платежных цикла; применяется к обычным покупкам

Если не применяется: Оборотные остатки, авансы наличными и переводы остатков (исключая рекламные акции 0%)

Как долго нужно восстанавливать утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Льготный период Capital One

Минимальная продолжительность льготного периода: 25 дней

Когда применяется: Чтобы иметь право на получение льгот, вы должны полностью погасить свой баланс за 2 предыдущих платежных цикла; применяется к обычным покупкам

Если не применяется: Оборотные остатки, авансы наличными и переводы остатков (исключая рекламные акции 0%)

Как долго нужно восстанавливать утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Льготный период Chase

Минимальная продолжительность льготного периода: 21 день

Когда применяется: Чтобы иметь право на получение льгот, вы должны полностью погасить свой баланс за 2 предыдущих платежных цикла; применяется к обычным покупкам

Когда не применяется: Оборотные остатки, денежные авансы и переводы остатков (исключая рекламные акции 0%)

Как долго можно восстановить утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Льготный период Ситибанка

Минимальная продолжительность льготного периода: 23 дня

Когда применимо: Чтобы иметь право на получение льгот, вы должны полностью погасить свой баланс за предыдущие 2 платежных цикла; применяется к обычным покупкам

Если не применяется: Оборотные остатки, авансы наличными и переводы остатков (исключая рекламные акции 0%)

Как долго нужно восстанавливать утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Откройте для себя льготные периоды

Минимальная продолжительность льготного периода: 25 дней (23, если расчетный период начинается в феврале)

Когда применимо: Чтобы иметь право на получение льгот, вы должны полностью оплатить свой баланс за 2 предыдущих расчетных периода; применяется к обычным покупкам

Если не применяется: Оборотные остатки, авансы наличными и переводы остатков (исключая рекламные акции 0%)

Как долго нужно восстанавливать утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Льготный период Wells Fargo

Минимальная продолжительность льготного периода: 25 дней

Когда применимо: Чтобы иметь право на получение льгот, вы должны полностью оплатить свой баланс за 1 предыдущий платежный цикл; применяется к обычным покупкам

Если не применяется: Оборотные остатки, авансы наличными и переводы остатков (исключая рекламные акции 0%)

Как долго нужно восстанавливать утраченный льготный период: Погашение остатка в течение 2 последовательных периодов оплаты

Заключительные мысли

Понимание льготных периодов необходимо для здоровых отношений с кредитными картами. Зная свой платежный цикл и условия льготного периода вашей кредитной карты, вы можете максимизировать свою покупательную способность, воспользовавшись краткосрочными беспроцентными кредитами, и вы можете избежать ненужных процентных платежей.

Зная свой платежный цикл и условия льготного периода вашей кредитной карты, вы можете максимизировать свою покупательную способность, воспользовавшись краткосрочными беспроцентными кредитами, и вы можете избежать ненужных процентных платежей.

Часто задаваемые вопросы

Каков типичный льготный период для кредитной карты?

Льготный период обычно длится от 21 до 25 дней после получения выписки по кредитной карте. Каждый банк (и даже каждая карта) обрабатывает льготные периоды немного по-разному, поэтому важно ознакомиться с политикой каждого банка в отношении льготных периодов.

Прочтите нашу статью выше для получения дополнительной информации и обязательно ознакомьтесь с условиями использования вашей карты.

Как работают льготные периоды кредитной карты?

Льготный период кредитной карты — это время между окончанием платежного цикла вашей карты и датой платежа. Если вы имеете право на льготный период и используете платежные циклы своей кредитной карты, вы можете получить беспроцентный кредит почти на 2 месяца!

Когда начинают начисляться проценты по кредитной карте?

Если вы ежемесячно полностью погашаете остаток, вам никогда не придется платить проценты за покупки по кредитной карте.

Об авторе