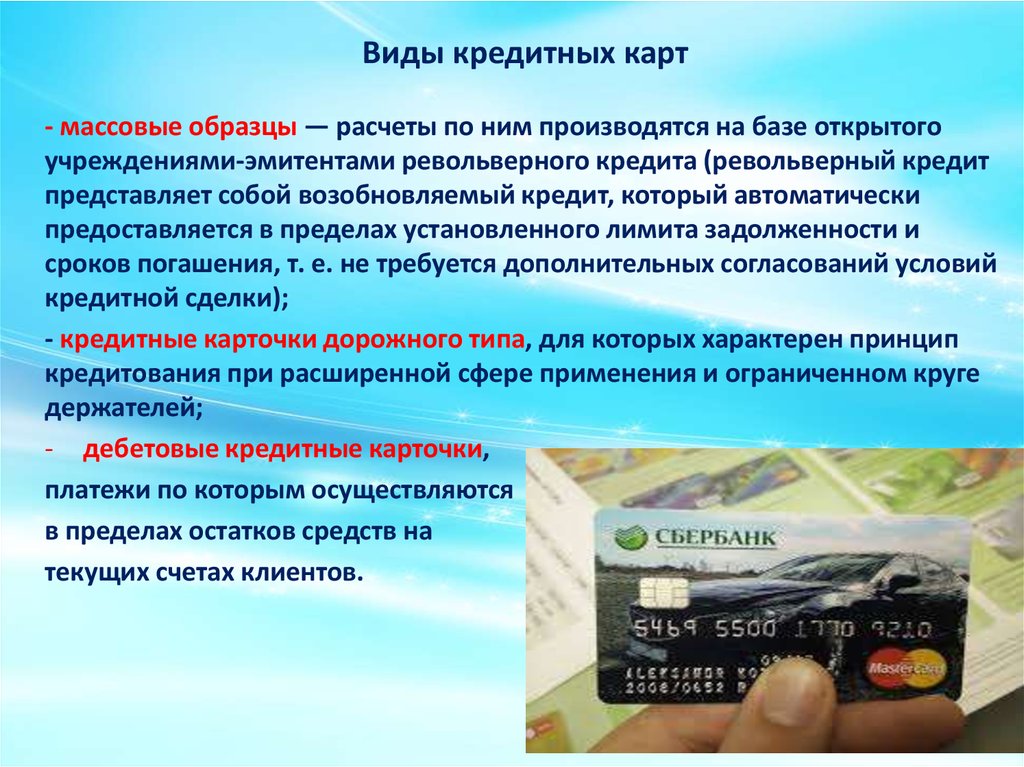

Кредитные карты виды: классификация кредиток, основные типы, на что обратить внимание

Какие бывают кредитные карты?

Такие разные с виду кредитные карты – чем они отличаются на самом деле? Что и как влияет на их характеристики и возможности?

На самом деле, разновидностей кредитных карт существует довольно много, но основная классификация проводится по трем критериям:

- Тип кредитной карты

- Платежная система кредитной карты

- Преимущества кредитной карты

Типы кредитных карт

Есть два типа кредитных карт – стандартные и чиповые.

Более широко распространены стандартные кредитки, которые отличаются наличием магнитной полосы. Именно эта полоса содержит основные данные по карте, которые считывает банкомат.

Кредитки с микропроцессорами называются чиповыми, и являются более защищенными от разного вида мошенничества. «Вместительность» таких карт гораздо выше: объем сохраненных сведений относительно банковских операций, совершенных по карте, в несколько десятков раз больше, чем у стандартных кредитных карт.

Виды платежных систем кредитных карт

Платежные системы бывают локальными и международными.

Кредитные карты локальных платежных систем могут использоваться только в тех терминалах или банкоматах, которые принадлежат банку-эмитенту (или его партнерам).

Кредитные карты международных платежных систем позволяют производить платежи практически в любой международной системе. К наиболее популярным международным платежным системам можно отнести MasterCard, Visa, American Express, JCB, Diners Club, China Unionpay.

Преимущества кредитных карт

Согласно наборам преимуществ, свойственных определенным видам кредитных карт, кредитки бывают классическими, золотыми, платиновыми и кобрендинговыми.

Классическими называют кредитные карты со стандартным набором опций и уровнем обслуживания карты. В основном это персонализированные карты; выдаются большинству клиентов как стандартный вариант кредитки.

Отличие золотых кредитных карт, прежде всего, в увеличенном кредитном лимите. Клиент может рассчитывать на повышенный комфорт в обслуживании счета, а также специальные предложения при расчете картой.

Платиновые карты относятся к более высокому уровню по качеству и количеству предоставляемых услуг. Например, предусматривают дополнительные возможности в виде скидок на покупки, зарубежного страхования, возможности в любое время обратиться к банковскому консультанту и т.д. Платиновые карты – это своеобразный показатель статуса владельца подобной кредитки.

Отдельный вид кредитных карт – это конбрендинговые карты. Такие кредитки банки выпускают вместе с компаниями-партнерами, например, крупными магазинами или компаниями-авиа-перевозчиками. Особенность таких карт заключается в наличии бонусной системы, позволяющей владельцу получать определенное количество баллов при каждом пользовании картой. Баллы, в свою очередь, можно обменять на определенные товары или услуги.

Виды банковских платежных карт и их особенности

MasterCard Maestro – относится к наиболее простым и дешевым картам, с минимальным уровнем безопасности. С терминалами и платежными автоматами не работает, но позволяет совершать платежные операции.

MasterCard Electronic – не персонализированная карта (без указания фамилии держателя и номера карты). Подходит для оплаты покупок в обычном магазине (платежи в интернете не доступны).

MasterCard Unembossed – тоже не персонализированная карта. Позволяет оплачивать покупки, как в обычных магазинах, так и через интернет.

MasterCard Standard – относится к стандартным банковским картам, принимается к оплате в любых терминалах или автоматах самообслуживания.

MasterCard Gold – карта из категории премиум-класса. Имеет ряд дополнительных опций в виде скидок на покупки, страховки или информационной поддержки банковского специалиста в любое время суток.

MasterCard Platinum – премиальная карта с рядом дополнительных возможностей и бонусов (увеличенный кредитный лимит, высокий уровень обслуживания и прочее).

MasterCard World – особый вид банковских карт для путешественников; со специальным обслуживанием. Владелец карты может пользоваться дополнительными скидками, а также рассчитывать на страховку.

Visa Electron – относится к дебетовым банковским картам, без овердрафта. Защитный уровень минимальный. Карта может быть использована для оплаты практически во всех странах (исключение составляют американские, канадские, ирландские и австралийские платежные системы).

Visa Electron Instant Issue – так называемая моментальная карта, которая выдается клиенту сразу при оформлении. Карта не персонализирована (без указания имени и фамилии владельца). Оплата товаров и услуг в интернете для данной карты недоступна.

Visa Electron non-Personalised – не персонализированная карта (не указаны имя и фамилия владельца). Карта может быть использована для оплаты любых покупок, кроме интернета.

Visa Classic – относится к категории универсальных карт, очень распространенных во всем мире. Принимается к оплате покупок в любой стране, доступны расчеты через интернет.

Visa Classic Instant Issue – относится к категории универсальных моментальных карт, выдаваемых клиенту сразу при оформлении.

Visa Unembossed Classic – именная карта, но не эмбосированная (то есть, имя, фамилия и номер карты не выдавлены, а напечатаны). Принимается к оплате практически везде.

Visa Gold – карта премиум-класса с дополнительными опциями и бонусами для владельца. В частности, кредитный лимит такой карты увеличен, предусмотрены разные скидки и бесплатные сервисы.

Visa Platinum – относится к элитным картам, с расширенными сервисами и возможностями в виде скидок, страховки, бесплатных услуг и т.д.

Visa Infinite – в категории элитных карт считается одной из самых престижных и привилегированных. Возможности включают не только увеличенный кредитный лимит, но и персональное обслуживание на высоком уровне, различные скидки и защитные программы, страховку и прочее

Золотая корона – банковская карта одноименной платежной системы. Позволяет совершать оплату покупок и регулярные платежи, отправлять денежные переводы в банкоматах, подключать дополнительные банковские услуги.

DinersClub International – карта одной из самых крупных мировых платежных систем. Принимается к оплате более чем в 200 странах, однако на территории РФ не имеет большого распространения.

Читайте также

Кредитная и дебетовая карта – в чем разница?

Кредитная карта и ее возможности

Кредитные карты и тарифы

Рассчитать кредитные карты

Глава 1. Общие положения \ КонсультантПлюс

Глава 1. Общие положения

1.1. Настоящее Положение распространяется на кредитные организации, за исключением небанковских кредитных организаций, осуществляющих депозитные и кредитные операции.

1.2. Требования настоящего Положения не распространяются на карты эмитентов, не являющихся кредитными организациями, предназначенные для получения физическими лицами, юридическими лицами и индивидуальными предпринимателями предварительно оплаченных товаров (работ, услуг, результатов интеллектуальной деятельности) эмитентов данных карт.

(в ред. Указания Банка России от 14. 01.2015 N 3532-У)

01.2015 N 3532-У)

(см. текст в предыдущей редакции)

1.3. В настоящем Положении используются следующие термины:

абзац утратил силу. — Указание Банка России от 14.01.2015 N 3532-У;

(см. текст в предыдущей редакции)

персонализация — процедура нанесения на платежную карту и (или) запись в память микропроцессора, на магнитную полосу платежной карты информации, предусмотренной кредитной организацией — эмитентом;

(в ред. Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

реестр по операциям с использованием платежных карт (далее — реестр операций) — документ или совокупность документов, содержащих информацию о переводах денежных средств и других предусмотренных настоящим Положением операциях с использованием платежных карт за определенный период времени, составленных юридическим лицом или его структурным подразделением, осуществляющим сбор, обработку и рассылку кредитным организациям информации по операциям с платежными картами, и предоставляемых в электронной форме и (или) на бумажном носителе;

(в ред. Указания Банка России от 10.08.2012 N 2862-У)

Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

электронный журнал — документ или совокупность документов в электронной форме, сформированный (сформированных) банкоматом и (или) электронным терминалом за определенный период времени при совершении операций с использованием данных устройств.

(в ред. Указания Банка России от 15.11.2011 N 2730-У)

(см. текст в предыдущей редакции)

1.4. Абзац утратил силу с 1 июля 2013 года. — Указание Банка России от 10.08.2012 N 2862-У.

(см. текст в предыдущей редакции)

Настоящее Положение не устанавливает требования к характеристикам банковской карты (карта с магнитной полосой, карта с микропроцессором, «скрэтч-карта», карта в электронном виде и прочие).

(абзац введен Указанием Банка России от 23.09.2008 N 2073-У)

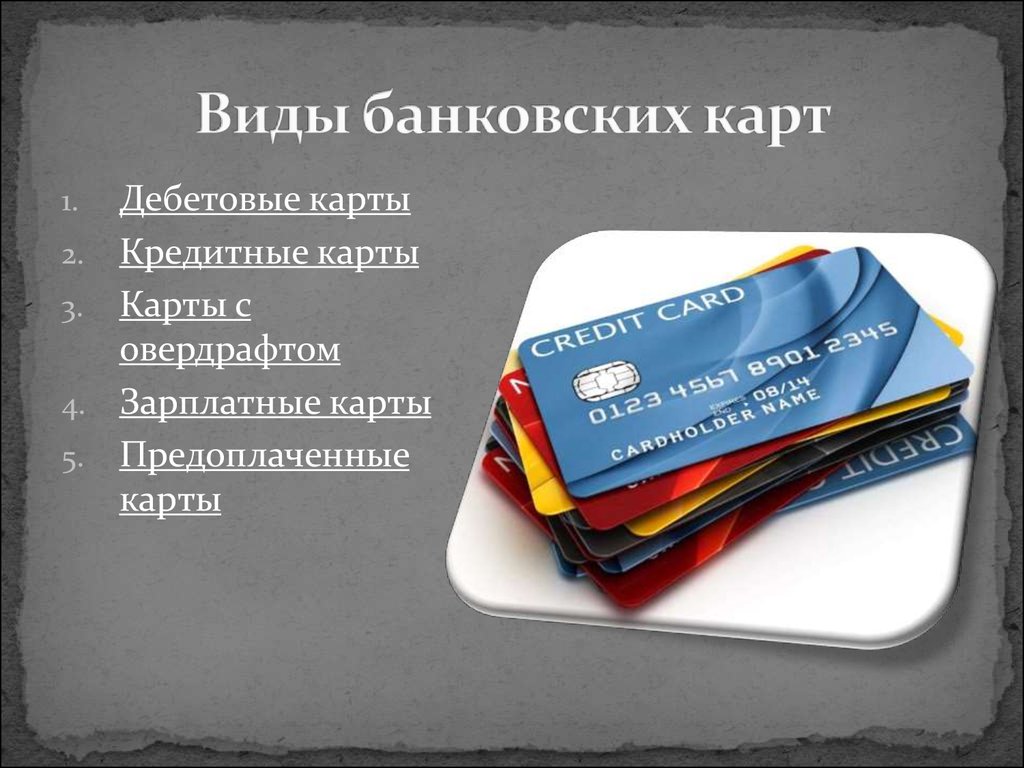

1.5. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями (далее — держатели).

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита — суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации — эмитенту в соответствии с требованиями Федерального закона N 161-ФЗ.

(п. 1.5 в ред. Указания Банка России от 10.08.2012 N 2862-У)

1.5 в ред. Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

1.6. Кредитная организация (за исключением расчетной небанковской кредитной организации, платежной небанковской кредитной организации) осуществляет эмиссию расчетных (дебетовых) карт, кредитных карт и предоплаченных карт для физических лиц, юридических лиц и индивидуальных предпринимателей. Расчетная небанковская кредитная организация осуществляет эмиссию расчетных (дебетовых) карт для юридических лиц, индивидуальных предпринимателей, предоплаченных карт — для физических лиц, юридических лиц, индивидуальных предпринимателей. Платежная небанковская кредитная организация осуществляет эмиссию предоплаченных карт для физических лиц, юридических лиц, индивидуальных предпринимателей.

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

Эмиссия банковских карт для физических лиц, индивидуальных предпринимателей, юридических лиц осуществляется кредитной организацией на основании договора, предусматривающего совершение операций с использованием банковских карт. Эмиссия расчетных (дебетовых) карт, предназначенных для совершения операций, связанных с собственной хозяйственной деятельностью кредитной организации, осуществляется на основании распоряжения единоличного исполнительного органа кредитной организации.

Эмиссия расчетных (дебетовых) карт, предназначенных для совершения операций, связанных с собственной хозяйственной деятельностью кредитной организации, осуществляется на основании распоряжения единоличного исполнительного органа кредитной организации.

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

Кредитная организация — эмитент осуществляет расчеты по операциям с расчетными (дебетовыми) картами, кредитными картами, предоплаченными картами с учетом требований валютного законодательства Российской Федерации и настоящего Положения.

(абзац введен Указанием Банка России от 23.09.2008 N 2073-У)

1.7. Кредитная организация вправе привлекать банковских платежных агентов для распространения эмитированных данной кредитной организацией платежных карт, а также осуществлять на территории Российской Федерации распространение платежных карт, эмитированных другими кредитными организациями (далее — распространение платежных карт).

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

При привлечении кредитной организацией — эмитентом банковских платежных агентов для распространения предоплаченных карт не допускается возникновение денежных обязательств кредитной организации по предоплаченным картам перед банковскими платежными агентами, в том числе путем предварительной оплаты предоплаченных карт.

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

(п. 1.7 в ред. Указания Банка России от 15.11.2011 N 2730-У)

(см. текст в предыдущей редакции)

1.8. Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, порядок возврата предоставленных денежных средств, порядок документального подтверждения предоставления и возврата денежных средств могут определяться в договоре с клиентом.

(в ред. Указаний Банка России от 21. 09.2006 N 1725-У, от 23.09.2008 N 2073-У)

09.2006 N 1725-У, от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 21.09.2006 N 1725-У.

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 21.09.2006 N 1725-У.

(см. текст в предыдущей редакции)

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, осуществляется посредством зачисления указанных денежных средств на их банковские счета.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У)

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием кредитных карт, осуществляется посредством зачисления указанных денежных средств на их банковские счета, а также без использования банковского счета клиента, если это предусмотрено кредитным договором при предоставлении денежных средств в валюте Российской Федерации физическим лицам, а в иностранной валюте — физическим лицам — нерезидентам. Документальным подтверждением предоставления кредита без использования банковского счета клиента является поступивший в кредитную организацию реестр операций, если иное не предусмотрено кредитным договором.

Документальным подтверждением предоставления кредита без использования банковского счета клиента является поступивший в кредитную организацию реестр операций, если иное не предусмотрено кредитным договором.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У, в ред. Указаний Банка России от 23.09.2008 N 2073-У, от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 23.09.2008 N 2073-У.

(см. текст в предыдущей редакции)

Погашение (возврат) кредита, предоставленного для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, осуществляется в порядке, аналогичном порядку, установленному пунктом 3.1 Положения Банка России от 31 августа 1998 года N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», зарегистрированного Министерством юстиции Российской Федерации 29 сентября 1998 года N 1619, 11 сентября 2001 года N 2934 («Вестник Банка России» от 8 октября 1998 года N 70-71, от 19 сентября 2001 года N 57-58) (далее — Положение Банка России N 54-П). Физические лица могут осуществлять погашение кредита наличными деньгами с использованием банкоматов.

Физические лица могут осуществлять погашение кредита наличными деньгами с использованием банкоматов.

(в ред. Указания Банка России от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

1.9. На территории Российской Федерации кредитные организации (далее — кредитные организации — эквайреры) осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, и (или) выдают наличные денежные средства держателям платежных карт, не являющимся клиентами указанных кредитных организаций (далее — эквайринг) <*>.

———————————

<*> Справочно: термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах.//Комитет по платежным и расчетным системам — Банк Международных расчетов. Март 2003. С. 7.

1.10. Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт. Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляется кредитными организациями на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством Российской Федерации, настоящим Положением, иными нормативными актами Банка России, договорами, в том числе правилами платежных систем.

Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляется кредитными организациями на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством Российской Федерации, настоящим Положением, иными нормативными актами Банка России, договорами, в том числе правилами платежных систем.

(в ред. Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

1.11. Внутрибанковские правила утверждаются органом управления кредитной организации, уполномоченным на это ее уставом, и должны быть обязательны для всех сотрудников кредитной организации. Внутрибанковские правила в зависимости от особенностей деятельности кредитной организации должны содержать:

порядок деятельности кредитной организации, связанной с эмиссией банковских карт;

порядок деятельности кредитной организации, связанной с эквайрингом платежных карт;

порядок деятельности кредитной организации, связанной с распространением платежных карт;

порядок деятельности кредитной организации при осуществлении расчетов по операциям, совершаемым с использованием платежных карт;

систему управления рисками при осуществлении операций с использованием платежных карт, включая порядок оценки кредитного риска, а также предотвращения рисков при использовании кодов, паролей в качестве аналога собственноручной подписи (далее — АСП), в том числе при обработке и фиксировании результатов проверки таких кодов, паролей;

(в ред. Указания Банка России от 23.09.2008 N 2073-У)

Указания Банка России от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

порядок действий кредитной организации в случае утраты держателем платежных карт;

описание документооборота и технологии обработки учетной информации по операциям, совершаемым с использованием платежных карт;

порядок хранения платежных карт до процедуры персонализации (далее — неперсонализированные платежные карты), приобретенных кредитной организацией и содержащих реквизиты (наименование эмитента и др.), платежных карт после процедуры персонализации, а также утвержденный список должностных лиц, ответственных за их хранение; порядок перемещения неперсонализированных платежных карт в пределах кредитной организации и передачи их на персонализацию;

порядок предоставления денежных средств клиенту в валюте Российской Федерации и в иностранной валюте для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и порядок возврата указанных денежных средств, а также порядок начисления процентов на суммы предоставленных денежных средств и порядок уплаты их клиентом в соответствии с законодательством Российской Федерации, настоящим Положением и иными нормативными актами Банка России;

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 14.01.2015 N 3532-У)

Указаний Банка России от 21.09.2006 N 1725-У, от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

другие процедуры, регулирующие вопросы проведения расчетов по операциям, совершаемым с использованием платежных карт, в том числе порядок и сроки представления реестра операций, электронного журнала в кредитную организацию;

(в ред. Указаний Банка России от 15.11.2011 N 2730-У, от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

порядок рассмотрения кредитной организацией заявлений держателей, в том числе по операциям с использованием платежных карт, совершенным без согласия держателей.

(абзац введен Указанием Банка России от 14.01.2015 N 3532-У)

1.12. Клиент совершает операции с использованием расчетных (дебетовых) карт, кредитных карт по банковскому счету (далее — соответственно счет физического лица, индивидуального предпринимателя, юридического лица), открытому на основании договора банковского счета, предусматривающего совершение операций с использованием расчетных (дебетовых) карт, кредитных карт, заключаемого в соответствии с требованиями законодательства Российской Федерации (далее — договор банковского счета).

(в ред. Указания Банка России от 21.09.2006 N 1725-У)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 23.09.2008 N 2073-У.

(см. текст в предыдущей редакции)

Нормы настоящего пункта не распространяются на операции, совершаемые с использованием кредитных карт при предоставлении денежных средств клиенту без использования банковского счета в соответствии с пунктом 1.8 настоящего Положения.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У)

1.13. Утратил силу с 1 июля 2013 года. — Указание Банка России от 10.08.2012 N 2862-У.

(см. текст в предыдущей редакции)

1.14. При выдаче платежной карты, совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя в соответствии со статьей 7 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873).

3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873).

(в ред. Указаний Банка России от 23.09.2008 N 2073-У, от 15.11.2011 N 2730-У)

(см. текст в предыдущей редакции)

1.15. Конкретные условия начисления и уплаты процентов (размер процентной ставки, сроки уплаты и другие условия) по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и на остатки денежных средств клиента, находящихся на его банковском счете, могут определяться в договоре с клиентом.

Начисление процентов по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и на остатки денежных средств, находящихся на банковском счете клиента, осуществляется в порядке, аналогичном порядку, установленному Положением Банка России от 26 июня 1998 года N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками», зарегистрированным Министерством юстиции Российской Федерации 23 июля 1998 года N 1565, 26 января 1999 года N 1688, 11 декабря 2007 года N 10675 («Вестник Банка России» от 6 августа 1998 года N 53-54, от 28 августа 1998 года N 61, от 4 февраля 1999 года N 7, от 17 декабря 2007 года N 69).

Уплата клиентами процентов по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, осуществляется в порядке, аналогичном порядку, установленному пунктом 3.1 Положения Банка России N 54-П. Физические лица могут осуществлять уплату процентов по предоставленному кредиту наличными деньгами с использованием банкоматов.

Уплата кредитной организацией процентов, начисленных на остатки денежных средств, находящихся на банковском счете клиента, осуществляется на основании расчетных документов в безналичном порядке путем зачисления денежных средств на банковский счет клиента.

(п. 1.15 введен Указанием Банка России от 23.09.2008 N 2073-У)

9 типов кредитных карт, которые следует учитывать

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Эти предложения больше не доступны на нашем сайте: карта Chase Sapphire Preferred®, студенческие вознаграждения Journey® от Capital One®, Target RedCard™, Chase Freedom Unlimited®

Если вы просматриваете новые предложения по кредитным картам, вы, вероятно, заметили, что существует довольно много вариантов.

Правда в том, что существует множество различных типов кредитных карт, доступных для потребителей, и предложения и преимущества могут различаться в зависимости от обслуживаемого ими населения.

Есть кредит, который нуждается в работе? Для вас есть кредитная карта. Хотите вернуть деньги или получить вознаграждение за путешествие? Ты выздоровел.

Но какие существуют типы кредитных карт? Ниже мы разберем различные типы кредитных карт.

Прочтите информацию о доступных типах кредитных карт и узнайте, какой вариант может подойти вам.

Approval Odds сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

Исследуйте карты сейчас

- Необеспеченная кредитная карта

- Обеспеченная кредитная карта

- Кредитная карта для перевода остатка

- Кредитная карта для премиальных поездок

- Кредитная карта Gas Rewards

- Кредитная карта денежных средств. card

Необеспеченные кредитные карты являются наиболее распространенным типом кредитных карт. В отличие от обеспеченных кредитных карт, необеспеченные кредитные карты не требуют внесения наличных в качестве залога.

Эти карты хороши для большинства потребителей и могут помочь увеличить кредит при ответственном использовании. Вознаграждения за путешествия и карты с кэшбэком — распространенные примеры необеспеченных карт.

Хорошей необеспеченной кредитной картой для начинающих является кредитная карта Capital One Platinum, по которой не взимается годовая плата.

От нашего партнера

От держателей карт за последний год

Подать заявку сейчас

См. подробности, тарифы и сборы 2. Защищенная кредитная картаЕсли ваша кредитная история нуждается в доработке или у вас нет кредитной истории, вам может подойти обеспеченная кредитная карта.

Обеспеченные кредитные карты обычно требуют внесения депозита для обеспечения кредитной линии. Ваш кредитный лимит обычно равен сумме вашего депозита (если он требуется).

Например, если вы вносите 500 долларов, вы можете получить кредитную линию на 500 долларов на эту карту. И если вы решите закрыть свою защищенную карту, но у вас есть непогашенный остаток, вы можете не получить свой депозит обратно.

Обеспеченные кредитные карты, как правило, имеют ограниченное вознаграждение, но они могут быть хорошим вариантом для тех, кто хочет восстановить или установить кредит.

Обеспеченная кредитная карта Discover it® — это надежная обеспеченная карта, которая не требует годовой платы и предлагает возврат денежных средств.

От нашего партнера

От держателей карт за последний год

Подать заявку сейчас

См. подробности, тарифы и сборы 3. Перевод баланса кредитной картойУ вас есть задолженность по кредитной карте и вы хотите сэкономить на процентах? Карта перевода баланса может помочь вам сделать это.

Кредитные карты с переводом баланса позволяют вам переводить задолженность по кредитной карте с других кредитных карт или кредиторов и обычно предлагают 0% вступительную годовую процентную ставку для переводов в течение определенного периода времени.

Это может быть большим преимуществом, если вы переводите долг под высокие проценты. Важно отметить, что вводная годовая процентная ставка не будет длиться вечно, поэтому убедитесь, что у вас есть план погашения долга в течение вводного периода рекламной акции.

Кроме того, многие кредитные карты с переводом баланса имеют комиссию за перевод баланса в размере от 3% до 5%, поэтому проверьте, какие расходы и сборы вы будете платить, если выберете этот тип карты.

4. Кредитная карта для поощрений путешествийПутешествия занимают первое место в вашем списке желаний? Кредитная карта Travel Rewards поможет вам сэкономить деньги на покупках, связанных с поездками.

Кредитные карты Travel Rewards могут предоставляться с годовой оплатой, но они предлагают программы, по которым вы можете накопить достаточно миль или баллов для оплаты авиабилетов и/или проживания в отеле.

Например, вы можете получить одну милю или балл за каждый доллар, потраченный на что-либо по вашей кредитной карте, и получить бонус за регистрацию после выполнения требований к расходам в течение определенного периода времени.

Хорошей кредитной картой для путешествий является карта Chase Sapphire Preferred®. Вы будете получать до 50 долларов в виде выписок каждый год, когда учетной записи исполняется год, за проживание в отеле, забронированное вами в рамках программы Chase Ultimate Rewards, пять баллов за каждый доллар, потраченный на поездку в рамках программы Chase Ultimate Rewards (за исключением покупок в отеле, дающих вам право на получение кредита на годовщину отеля), и два балла.

баллы за другие поездки.Вы также будете зарабатывать три балла в ресторанах, за соответствующие покупки в Интернете и в некоторых потоковых сервисах, а также по одному баллу за каждый доллар, потраченный на другие покупки.

От нашего партнера

От держателей карт за последний год

Узнать больше

Если вы ежедневно ездите на работу или работаете водителем по контракту через Uber или Lyft, вам может подойти кредитная карта для оплаты за газ. Этот тип кредитной карты вознаграждений обычно предлагает хорошие или большие вознаграждения за покупку газа.

Обратите внимание, что некоторые карты вознаграждения за газ могут ограничивать количество вознаграждений, которые вы можете заработать, или предлагать больше вознаграждений в определенные месяцы. Этот тип кредитной карты, как правило, хорош для тех, кто много ездит и может получать вознаграждение.

Примером поощрительной кредитной карты, которая предлагает большой возврат наличных денег за покупку бензина, является карта Blue Cash Preferred® от American Express, которая предлагает 3% возврата наличными на заправочных станциях в США. Вы также получите возврат 3 % наличными за проезд (включая такси, парковку, дорожные сборы, поезда, автобусы и т. д.), а также 6 % на некоторые подписки на потоковое вещание в США, 6 % наличными в супермаркетах США на сумму до 6000 долларов США в год и 1 % кэшбэка за все остальные покупки.

6. Кредитная карта с кэшбэкомКредитная карта с кэшбэком позволяет зарабатывать баллы при совершении покупки. Эти вознаграждения обычно можно обменять на кредитную выписку, кэшбэк или подарочные карты.

Некоторые карты предлагают фиксированный процент возврата денег, в то время как другие могут иметь бонусные категории, где вы можете заработать еще больше денег. Этот тип кредитной карты является хорошим вариантом для экономных держателей карт, которые хотят получить максимальную отдачу от затраченных средств.

Хорошей кредитной картой с возвратом наличных денег является Citi® Double Cash Card, которая позволяет вам получать возврат наличных в размере 2% — 1% на покупки и дополнительный 1% при оплате этих покупок.

От нашего партнера

От держателей карт за последний год

Подать заявку сейчас

См. подробности, тарифы и сборы 7. Студенческая кредитная картаСтуденческие кредитные карты обычно предназначены для студентов колледжей, которые практически не имеют кредитной истории и хотят получить кредит с нуля. Эти карты могут быть легче одобрены, но они также обычно имеют более низкий кредитный лимит.

Некоторые студенческие кредитные карты могут быть обеспеченными кредитными картами, что означает, что для них может потребоваться денежный залог в качестве залога. Они также, как правило, имеют более высокие процентные ставки.

Хорошей студенческой кредитной картой является Journey® Student Rewards от Capital One®, которая предлагает возврат наличных в размере 1% на все покупки и не предусматривает годовой платы.

От нашего партнера

От держателей карт за последний год

Узнать больше

8. 0% вводная кредитная карта APRПроцентные ставки по кредитным картам могут быть относительно высокими, от 15% до 23% годовых. Из-за этого кредитная карта APR с нулевой процентной ставкой может быть привлекательным вариантом для потребителей, желающих совершить крупную покупку и оплатить ее в течение определенного периода времени.

Годовая процентная ставка со временем будет увеличиваться, поэтому перед подачей заявки важно проверить годовую процентную ставку после вступления. Начальная годовая процентная ставка 0 % может быть полезной привилегией, но вы обязательно захотите прочитать мелкий шрифт.

Хорошим вариантом для начальной карты с годовой процентной ставкой 0% является Chase Freedom Unlimited®, которая предлагает начальную годовую процентную ставку 0% в течение 15 месяцев с момента открытия счета для покупок.

9. Розничная картаРозничная карта обычно является результатом партнерства между банком и крупным розничным продавцом или выпускается самими крупными розничными торговцами.

Они делятся на две основные категории.

- Закрытый цикл: Вы можете использовать этот тип кредитной карты только в соответствующем магазине (например, кредитную карту Target RedCard™).

- Открытый цикл: Этот тип карты спонсируется розничным продавцом и поддерживается крупной сетью кредитных карт, такой как Visa или Mastercard (например, карта Gap Visa®).

От нашего партнера

От держателей карт за последний год

Узнать больше

Розничные карты с замкнутым цикломмогут быть хорошим вариантом для увеличения кредита, поскольку вы можете получить одобрение на получение карты даже со средним кредитом. Это менее применимо к розничным картам с открытым циклом, поскольку к ним могут применяться те же кредитные требования, что и к традиционным кредитным картам.

Но розничные карты с замкнутым циклом часто также имеют низкие кредитные лимиты и высокие процентные ставки, поэтому, если вы их получите, внимательно следите за своими расходами, поскольку это может повлиять на ваш кредит.

Например, если у вас есть розничная кредитная карта с лимитом в 400 долларов США, и вы тратите на нее 200 долларов, использование вашего кредита составляет 50%, что намного превышает максимальный рекомендуемый экспертами 30%.

Если вы используете розничную карту для получения кредита, обратитесь к эмитенту карты, чтобы убедиться, что история ваших платежей передается в бюро кредитных историй.

ИтогХотя существует множество различных типов кредитных карт, важно оценить свои цели, прежде чем выбрать кредитную карту. Вы хотите найти тот, который соответствует вашему образу жизни, ценностям и финансовой картине.

Правильный выбор кредитной карты и знание плюсов и минусов помогут вам добиться успеха.

Approval Odds сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

типов кредитных карт — Forbes Advisor

Обновлено: 17 января 2023 г., 15:34

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Различные типы кредитных карт подходят для разных нужд держателей карт. Правильная карта поможет вам ответственно достичь своих финансовых целей, обеспечивая при этом максимально возможную ценность.

Многие кредитные карты лучше всего подходят для определенных целей, таких как получение вознаграждения, создание кредита, финансирование крупных покупок, помощь предприятиям в финансировании расходов при получении вознаграждения или погашение предыдущего долга по кредитной карте с помощью поощрительных предложений по переводу остатка.

Ознакомьтесь с нашим руководством ниже по многим типам кредитных карт, чтобы узнать больше о том, какие из них могут подойти именно вам.Какие существуют типы кредитных карт?

Бонусные кредитные карты

Когда владельцы карт используют бонусную кредитную карту для совершения покупок, они могут получать вознаграждения, включая кэшбэк, баллы или мили. Приветственные бонусы предлагают новым держателям карт возможность получить вознаграждение за то, что они потратили определенную сумму на карту в течение определенного периода времени.

Для людей, которые часто используют кредитные карты или совершают крупные покупки, бонусные карты могут быть особенно выгодны. Туристические карты предлагают тем, кто часто путешествует (или часто пользуется определенными авиакомпаниями или отелями), дополнительные мили и баллы, которые можно использовать для получения бесплатных билетов или номеров, повышения класса обслуживания и изменения статуса, а также доступа в залы ожидания и определенной защиты путешествий.

Для бонусных карт розничной торговли применяется та же концепция: частые покупатели в определенных розничных магазинах часто получают наибольшую выгоду, получая высокие ставки вознаграждения или большие скидки, когда они используют карту в Интернете с совместным розничным продавцом или для оплаты покупок в -магазин.

Наградные карты также хорошо стимулируют держателей карт. Но если вы пытаетесь ограничить использование своей кредитной карты — либо потому, что вы рискуете иметь большой баланс, либо потому, что хотите ограничить свои расходы — бонусная карта может вам не подойти.

Рекомендуемые партнерские предложения

Chase Freedom Flex℠

Подать заявку →

Подать заявку сейчас

На веб-сайте Chase Bank USA, Северная Америка

Диапазоны кредитных баллов основаны на кредитном скоринге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки.

Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.Получите бонус в размере 200 долларов после того, как потратите 500 долларов на покупки в первые 3 месяца с момента открытия счета!

Двойная платежная карта Citi®

Подать заявку →

Подать заявку сейчас

На веб-сайте Citi

Диапазоны кредитных баллов основаны на кредитном скоринге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Н/Д

Карта Wells Fargo Active Cash®

Подать заявку →

Подать заявку сейчас

На веб-сайте Wells Fargo

Тарифы и сборы

Диапазоны кредитных баллов основаны на кредитном рейтинге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки.

Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.Получите вознаграждение в размере 200 долларов США, потратив 1000 долларов США на покупки в течение первых 3 месяцев. Эти карты лучше всего подходят для тех, кто хорошо умеет обращаться с кредитными картами. Как правило, премиальные карты требуют отличного кредита для успешного одобрения заявки.

Поскольку процентные ставки по премиальным картам часто высоки, они лучше всего подходят держателям карт, которые ежемесячно полностью оплачивают остаток. Если вы часто поддерживаете баланс карты, комиссионные и проценты, которые вы будете платить, могут стоить больше, чем стоимость любых вознаграждений, которые вы можете заработать.

Карты перевода баланса

Предложения по переводу баланса позволяют держателям карт финансировать существующую задолженность по кредитным картам, часто практически без процентов в течение начального периода. После вводного периода применяется стандартная или обычная годовая процентная ставка.

Эти «начальные периоды APR» могут варьироваться по продолжительности от шести до 20 месяцев и более.Карты с предложениями перевода баланса также могут предлагать вознаграждения или другие преимущества. Если вы пытаетесь справиться с существующей задолженностью по кредитной карте, карта перевода баланса может быть финансово выгодным вариантом даже после того, как вы завершили перевод баланса.

Чтобы претендовать на предложения по переводу баланса и карты с нулевой процентной ставкой или низкой текущей ставкой, вам, вероятно, понадобится хороший кредит. Эти типы карт, скорее всего, более доступны для тех, у кого есть задолженность по кредитной карте, но чей кредит остается неповрежденным.

Обычно вам придется платить комиссию в размере от 3% до 5% при переводе остатка, поэтому посчитайте, чтобы убедиться, что перевод действительно сэкономит ваши деньги.

Карты с годовой процентной ставкой 0%

Карты с начальной годовой процентной ставкой 0% позволяют держателям карт финансировать крупные покупки, если у вас есть план их погашения до окончания беспроцентного периода.

После окончания беспроцентного периода будет применяться обычная годовая процентная ставка. Лучшие начальные карты APR предлагают беспроцентные периоды в год или более для оплаты покупок.Важно иметь в виду, что при использовании карты начального годового дохода 0% вы должны следить за коэффициентом использования кредита. В идеале использование вашего кредита никогда не должно превышать 30% от общего доступного кредита на всех возобновляемых счетах.

Студенческие карты

Студенты колледжей, которые традиционно имеют ограниченную кредитную историю и доход, могут использовать студенческие карты для получения кредита. Награды и кредитные линии на студенческих картах, как правило, скромнее по сравнению с не студенческими картами. Однако они часто предлагают более низкие ставки и сборы, чем субстандартные карты, не требуют депозита и предоставляют дополнительные преимущества при использовании вместо оплаты наличными или дебетовой картой.

Кредитные карты могут помочь студентам колледжа управлять денежными потоками и научиться правильному управлению финансами.

Студенты, которые используют карты ответственно, могут окончить школу с кредитной историей и хорошим кредитным рейтингом — важными факторами при подаче заявки на авто или жилищный кредит.Защищенные кредитные карты

Защищенные кредитные карты могут открыть двери для людей без кредитной истории или с плохой кредитной историей и могут помочь установить или восстановить кредит. Лучшие защищенные карты также предлагают (несколько ограниченные) вознаграждения и преимущества. Защищенная карта потребует гарантийного депозита, который эмитент карты использует для защиты или обеспечения учетной записи. Если вам будет одобрена обеспеченная карта, вам нужно будет внести сумму, равную желаемой кредитной линии.

Если владелец карты поддерживает коэффициент использования кредита на уровне 30% или менее от доступного кредита и продолжает своевременно оплачивать счета, обеспеченная карта поможет создать кредит и создать хорошую кредитную историю. Владелец карты, как правило, получает залог обратно, если учетная запись закрывается с хорошей репутацией или модернизируется до необеспеченной карты того же эмитента.

Розничные кредитные карты

Некоторые розничные продавцы предлагают кобрендинговые кредитные карты магазинов. Это могут быть карты с открытым циклом, что означает, что держатели карт могут использовать их где угодно, или карты с замкнутым циклом, что означает, что они будут работать только для покупок, совершенных у продавца.

С лучшими картами магазина вы можете получить доступ к специальным вознаграждениям, скидкам и акциям. С худшими картами магазина процентные ставки могут быть астрономическими, а сборы прячутся, как колючки в высокой траве. Как и в случае с любым финансовым продуктом, убедитесь, что вы понимаете все, что написано мелким шрифтом, прежде чем подавать заявку.

Платежные карты

Платежные карты отличаются от обычных кредитных карт тем, что держателям карт требуется ежемесячно полностью погашать остаток по выписке. Хотя необходимость ежемесячно погашать весь баланс может показаться непривлекательной, это то, что в идеале следует делать с любой кредитной картой, и это полезный инструмент для управления деньгами.

Вы получаете удобство карты без риска накопления долгов.Кредитные карты для бизнеса

Специальная кредитная карта для бизнеса — это способ сохранить разделение между деловыми и личными финансами. Как и личные карты, лучшие бизнес-кредитные карты могут предложить отличные вознаграждения и дополнительные преимущества.

Малые визитные карточки функционируют так же, как потребительские кредитные карты. Владельцам малого бизнеса обычно необходимо предоставить личные гарантии, чтобы претендовать на получение бизнес-кредитной карты; личный кредитный рейтинг и история владельца бизнеса также могут определить, какая малая визитная карточка лучше всего подходит для них.

Крупные компании, государственные учреждения и некоммерческие организации могут претендовать на получение определенных корпоративных карт. Корпоративные карты предоставляют кредитную линию организации, а не отдельному владельцу бизнеса. Корпоративные карты зависят от коммерческого кредита и влияют на него и поэтому могут быть недоступны для малых предприятий, индивидуальных предпринимателей или независимых подрядчиков.

Какой тип кредитной карты я должен получить?

Выберите кредитную карту на основе вашего кредитного рейтинга, ваших привычек в отношении расходов и ваших финансовых приоритетов. Хочешь награды? Дополнительные преимущества? Вводный период апреля? Вам нужен перевод баланса?

Независимо от того, какой тип карты вы имеете в виду, убедитесь, что вы соответствуете кредитным требованиям конкретной карты и что ее функции соответствуют вашему образу жизни и потребностям. На рынке существуют сотни вариантов кредитных карт, и с помощью ресурсов, в том числе из Forbes Advisor, вы можете выбрать подходящий для вашего финансового положения.

Сколько типов кредитных карт мне следует иметь?

Использование нескольких типов кредитных карт может оказаться полезным, если вы ответственно относитесь к их использованию. Убедитесь, что вы готовы к ответственности каждого кредитного счета и ответственности, связанной с управлением несколькими счетами. Нет простого ответа на вопрос об идеальном количестве карт, которые вы должны носить с собой, поскольку финансовые потребности и потребности сильно различаются от человека к человеку.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Узнать больше

Bottom Line

Существует множество типов и классификаций кредитных карт. Некоторые карты приносят вознаграждение в виде миль, баллов или кэшбэка и предлагают другие преимущества, в то время как другие карты могут помочь вам погасить долг с другой кредитной карты с более низкой годовой процентной ставкой. Другие карты помогают потребителям накапливать кредит, а третьи предназначены для финансирования крупных покупок. Малые предприятия и корпорации используют бизнес-кредитные карты для получения вознаграждения и финансирования расходов. Некоторые карты могут выполнять несколько целей.

Выберите карту с преимуществами, которые лучше всего соответствуют вашим потребностям, в зависимости от того, кто вы и зачем вам нужна кредитная карта.

Также вполне приемлемо не иметь и не использовать кредитную карту.Если вам нужна карта, обязательно изучите различные предложения карт и полностью изучите условия, прежде чем подавать заявку, чтобы быть готовым использовать карту ответственно, если вы соответствуете требованиям.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают.

Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.

Ознакомьтесь с нашим руководством ниже по многим типам кредитных карт, чтобы узнать больше о том, какие из них могут подойти именно вам.

Ознакомьтесь с нашим руководством ниже по многим типам кредитных карт, чтобы узнать больше о том, какие из них могут подойти именно вам.

Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Они предоставляются только в качестве рекомендаций, одобрение не гарантируется. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Они предоставляются только в качестве рекомендаций, одобрение не гарантируется. Эти «начальные периоды APR» могут варьироваться по продолжительности от шести до 20 месяцев и более.

Эти «начальные периоды APR» могут варьироваться по продолжительности от шести до 20 месяцев и более. После окончания беспроцентного периода будет применяться обычная годовая процентная ставка. Лучшие начальные карты APR предлагают беспроцентные периоды в год или более для оплаты покупок.

После окончания беспроцентного периода будет применяться обычная годовая процентная ставка. Лучшие начальные карты APR предлагают беспроцентные периоды в год или более для оплаты покупок. Студенты, которые используют карты ответственно, могут окончить школу с кредитной историей и хорошим кредитным рейтингом — важными факторами при подаче заявки на авто или жилищный кредит.

Студенты, которые используют карты ответственно, могут окончить школу с кредитной историей и хорошим кредитным рейтингом — важными факторами при подаче заявки на авто или жилищный кредит.

Вы получаете удобство карты без риска накопления долгов.

Вы получаете удобство карты без риска накопления долгов.

Также вполне приемлемо не иметь и не использовать кредитную карту.

Также вполне приемлемо не иметь и не использовать кредитную карту. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Об авторе