Критерии движимого и недвижимого имущества: Критерии разграничения видов имущества (движимое или недвижимое) в целях применения норм главы 30 Налогового кодекса Российской Федерации

Разграничение движимого и недвижимого имущества

Консультация эксперта

На сегодняшний день тема разграничения движимого и недвижимого имущества является крайне важной, так как отнесение имущества к тому или другому виду влияет на порядок его приобретения, реализации, а также защиты прав. Помимо теоретического интереса, исследование данного вопроса имеет также и практическое значение, поскольку правовой режим движимых вещей отличается от недвижимых, для последних предусмотрен специальный порядок государственной регистрации прав.

Часто установить, является имущество движимым или недвижимым, довольно тяжело. В таких случаях приходится использовать результаты экспертизы, назначаемой судом. Главным образом, отличие движимого имущества от недвижимого эксперты рассматривают через их признаки, которые связаны с природой тех вещей, которые относятся к данному виду имущества.

Для того чтобы выявить, в чём заключаются существенные отличия между движимым и недвижимым имуществом, сначала обратимся к содержанию и понятиям данных терминов, которые содержаться в ГК РФ.

Согласно пункту 2 статьи 130 ГК РФ к движимому имуществу относятся все вещи, которые не являются недвижимыми, включая деньги и ценные бумаги.

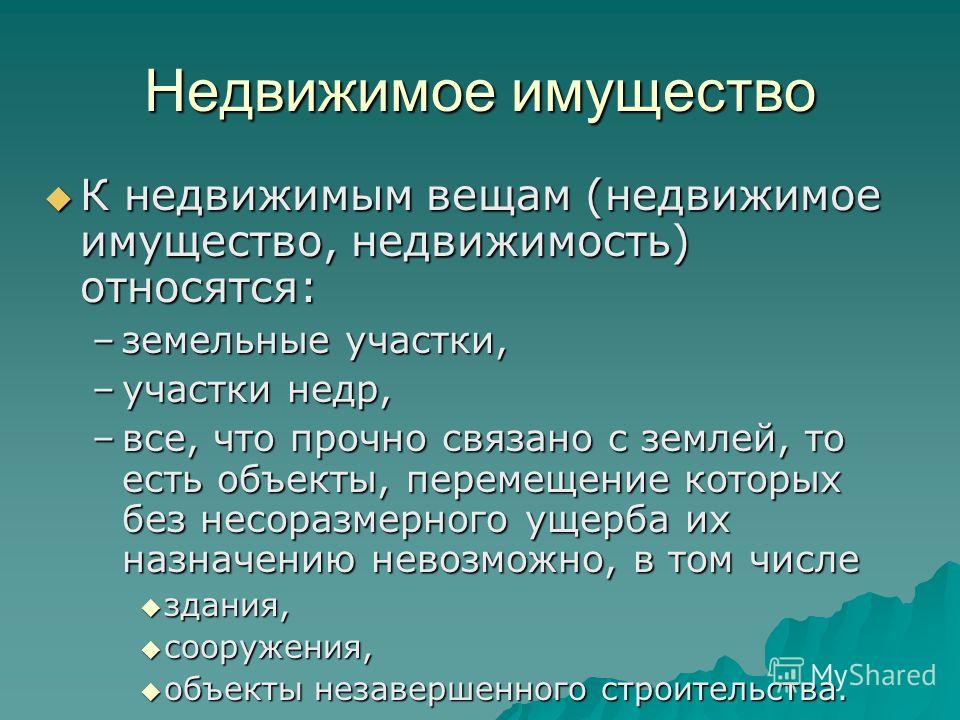

В статье 130 ГК РФ законодатель даёт определение понятию недвижимого имущества через перечисление объектов (и некоторых их признаков), которые к нему относятся, а именно:

- земельные участки, участки недр и всё, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершённого строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учёте порядке;

- иное имущество, отнесённое законом к недвижимости (например, предприятия, космические объекты, единые недвижимые комплексы).

Таким образом, по своим природным свойствам движимое имущество отличается от недвижимого тем, что оно:

- не обладает прочной связью с землёй;

- не всегда индивидуально определено, в отличие от недвижимости, которая всегда определена чётко (например, у здания есть адрес, кадастровый номер и технические характеристики – этаж, площадь и др.).

Однако на практике часто не представляется возможным руководствоваться критерием о том, что недвижимость — это любая вещь, настолько прочно связанная с землей, что её перемещение невозможно без нанесения несоразмерного ущерба её назначению. Особенно когда возникает вопрос о признании её, например, принадлежностью главной (недвижимой) вещи, её составной частью или её улучшением.

Поскольку гражданское законодательство не содержит всех отличительных признаков недвижимости, отличающих её от движимого имущества, то для их определения, помимо законодательства, следует обращаться к судебной практике.

Так, Верховный Суд в Определении от 17. 05.2021 № 308-ЭС20-23222 сформулировал общий подход к разграничению движимых и недвижимых объектов и сделал следующие важные выводы.

05.2021 № 308-ЭС20-23222 сформулировал общий подход к разграничению движимых и недвижимых объектов и сделал следующие важные выводы.

Во-первых, применение критериев бухучёта. ВС РФ решил, что при разграничении объектов нужно применять критерии бухучёта.

Нужно исходить из необходимости использования в данном случае установленных в бухгалтерском учёте формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств. Объекты классифицируют по ОКОФ. По нему оборудование формирует самостоятельную группу ОС. Исключение: объект считают неотъемлемой частью зданий и включают в их состав. Классификатор прямо устанавливает такие случаи (коммуникации внутри зданий, оборудование встроенных котельных и др.). Следовательно, по общему правилу понятие «движимое имущество» применимо к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учёт в качестве отдельных инвентарных объектов, а не составных частей капитальных сооружений и зданий.

Во-вторых, прочная связь с землёй. ВС РФ пояснил, почему нельзя отнести объект к недвижимости только по той причине, что он связан с землёй и его нельзя переместить без разрушения или повреждения.

Сами по себе критерии прочной связи вещи с землёй, невозможности раздела вещи в натуре без разрушения, повреждения вещи или изменения её назначения, а также соединения вещей для использования по общему назначению в сложную вещь, используемые гражданским законодательством (п.1. ст. 130, п.1 ст. 133,ст. 134 ГК РФ), не позволяют однозначно решить вопрос о праве налогоплательщиков на применение рассматриваемой льготы, поскольку эти критерии не позволяют разграничить инвестиции в обновление производственного оборудования и создание некапитальных сооружений от инвестиций в создание (улучшение) объектов недвижимости — зданий и капитальных сооружений. В обоих случаях до приобретения и монтажа объекты не имеют связи с землёй, а после начала эксплуатации могут образовать сложную вещь с недвижимостью.

В-третьих, наличие сведений в ЕГРН. По мнению ВС РФ, критерий, который часто используют, — наличие либо отсутствие сведений об объекте в ЕГРН можно применять как доказательство в споре. Однако оценить право на льготу только на основании такого критерия нельзя.

Наличие (отсутствие) сведений об объекте основных средств в едином государственном реестре прав на недвижимое имущество и сделок с ним в силу п. 6 ст. 8.1 ГК РФ имеет доказательное значение для целей применения пп. 8 п. 4 ст. 374 и п. 25 ст. 381 НК РФ, но также не может использоваться в качестве безусловного критерия для оценки правомерности применения льготы. Это объясняется тем, что вещь является недвижимой либо в силу своих природных свойств (абз. 1 п. 1 ст. 130 ГК РФ) либо в силу прямого указания закона, что такой объект подчинён режиму недвижимых вещей (абз. 2 п. 1 ст. 130 ГК РФ). Государственная регистрация права на вещь устанавливается в целях обеспечения стабильности гражданского оборота и не является обязательным условием для признания её объектом недвижимости.

Таким образом, Верховный Суд данным Определением сделал очередной шаг на пути разграничения движимого и недвижимого имущества. Полагаем, что теперь к указанным разъяснениям прислушаются, в том числе и фискальные органы. Так, в Письме № БС-4-21/7027@ ФНС не только привела основные положения решения ВС РФ, но и распорядилась довести представленные сведения до должностных лиц, которые осуществляют мероприятия налогового контроля, рассматривают налоговые споры, касающиеся исчисления имущественного налога.

Подводя итог, можно сделать следующий вывод. Несмотря на наличие в законодательстве правового понятия «недвижимое имущество» и многовековую историю применения данного определения, в настоящее время всё ещё имеется целый ряд прочно связанных с землей объектов, распространение на которые правового режима, свойственного недвижимости, носит спорный характер. Так как разграничить законом все сопредельные виды имущества в силу их многообразия не представляется возможным, именно сформулированные Верховным Судом критерии должны сыграть в данном случае определяющую роль.

Ранее мы сообщали о том, что Верховный Суд РФ сформулировал подход к разграничению движимого и недвижимого имущества в целях налогообложения.

Подробнее о налоге на имущество и других актуальных для бухгалтера вопросах вы можете узнать на нашем семинаре.

Михаил Виноградский,

старший юрист-консультант «Что делать Консалт»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Проблема разграничения движимого и недвижимого имущества

Правильность разграничения имущества на движимое и недвижимое важна для расчета налога на имущество. С 1 января 2019 движимое имущество полностью выведено из-под объекта налогообложения.

Почему возникла проблема определения движимого и недвижимого имущества?

Все дело в том, что законодатель не обозначил в НК четких критериев разграничения объектов на движимое и недвижимое имущество. Поэтому налогоплательщик руководствуется определением, данным в ГК (п. 1 ст. 130, ст. 133.1 ГК).

1 ст. 130, ст. 133.1 ГК).

Но в ГК обозначены только основные признаки недвижимого имущества: прочная связь с землей, невозможность перемещения объекта без несоразмерного ущерба их функционалу.

Прямо названы недвижимостью следующие объекты: жилые и нежилые помещения, машино-места, воздушные, морские суда и суда внутреннего плавания, подлежащие регистрации, а также имущество, входящие в единый недвижимый комплекс.

На практике бизнесменам приходится принимать во внимание не только основные признаки, но и дополнительные. Последние критерии содержатся в разъяснениях контролирующих органов и решениях судов.

Налоговики зачастую стараются трактовать движимое имущество в качестве недвижимого, преследуя фискальный интерес.

Хит претензий налоговиков — неразрывная связь объекта с землей.

Здесь не все так однозначно. Например, пресловутый лифт в здании. На первый взгляд, лифт с землей никак не связан, да и его с легкостью можно демонтировать и установить в другом здании. Вместе с тем, лифт не может выполнять свои функции вне здания, поэтому это движимое имущество, входящее в состав недвижимого объекта. Следовательно, лифт облагается налогом на имущество как неотъемлемая часть здания (письмо ФНС РФ от 08.02.2019 № БС-4-21/2181). Аналогично обстоит дело и с мусоропроводами, водопроводами в домах.

Вместе с тем, лифт не может выполнять свои функции вне здания, поэтому это движимое имущество, входящее в состав недвижимого объекта. Следовательно, лифт облагается налогом на имущество как неотъемлемая часть здания (письмо ФНС РФ от 08.02.2019 № БС-4-21/2181). Аналогично обстоит дело и с мусоропроводами, водопроводами в домах.

Какие судебные решения относят имущество к объектам недвижимости?

В части спорных объектов, которые не зарегистрированы в ЕГРН, по названию которых нельзя однозначно определить их принадлежность к движимому или недвижимому имуществу, налоговики рекомендуют опираться на судебную практику (письмо ФНС от 18.10.2018 № БС-4-21/20327@). Более того, сами налоговики доводят до нижестоящих налоговых органов позицию высших судей по налогообложению (письмо ФНС от 11.05.2022 № СД-4-21/5629@).

Поэтому бизнесмен должен держать руку на пульсе и отслеживать арбитражную практику в отношении аналогичных объектов.

Практически у всех производственных компаний есть оборудование. В некоторых ситуациях его относят к объектам недвижимости, если оно входит в комплекс недвижимого имущества, без которого будет неработоспособным (определение ВС от 24.09.2018 № 307-КГ18-14515). Например, объекты, входящие в комплекс «производство концентрированной азотной кислоты», ОС, установленные на магистральном трубопроводе, оборудование здания котельной (постановления АС Поволжского округа от 16.11.2021 № А55-32062/2020, от 25.11.2021 № А49-9275/2019, от 28.05.2019 № А12-14902/2018).

Итак, выделим основные маркеры недвижимости:

- имущество зарегистрировано в ЕГРН;

- объект может функционировать только в составе недвижимого имущества;

- объект имеет монолитный фундамент и связан с иными объектами подземных коммуникаций;

-

имущество значится в составе недвижимого в соответствии с Классификатором (ОКОФ ОК 013-2014).

Какие судебные решения относят имущество к движимым объектам?

Движимое имущество прочно не связано с землей и может использоваться отдельно от недвижимого объекта, в котором установлено. Например, компьютеры, производственное оборудование, не являющееся частью объекта недвижимости, трансформаторная подстанция, если ее можно демонтировать и переподключить в другом месте (

К движимому имуществу относятся производственные линии и ТЭС, которые предназначены для выпуска готовой продукции (постановление АС Волго-Вятского округа от 25.11.2021 № А29-7664/2019).

Итак, выделим основные маркеры движимого имущества:

- имущество не зарегистрировано в ЕГРН;

- объект может функционировать вне объекта недвижимого имущества, его можно без ущерба демонтировать и переустановить в другом месте;

- объект не имеет монолитного фундамента и не связан с иными объектами подземных коммуникаций;

-

имущество не значится в составе недвижимого в соответствии с Классификатором (ОКОФ ОК 013-2014).

Завершая статью, отметим, что в случае возникновения судебных баталий по поводу разграничения движимого и недвижимого имущества, весомым доказательством в суде будет являться заключение эксперта.

Что такое движимое и недвижимое имущество?

Перейти к основному содержанию

Свойства можно определить как список материальных активов, которыми можно владеть. его можно разделить на движимое и недвижимое имущество.

Недвижимое имущество – Это виды активов, которые не могут быть перемещены без его уничтожения или изменения. В романо-германском праве недвижимое имущество также считается недвижимым имуществом. Примерами таких активов являются земля, здания, рыбные запасы и т.

Движимое имущество – Объекты/активы, которые можно легко перемещать из одного места в другое. В системах гражданского права движимое имущество также называют личным имуществом. Существуют разновидности движимого имущества.

· Материальное имущество – это имущество, которое можно перемещать, трогать и ощущать. Пример включает украшения, гаджеты, мебель и т. д.

· Нематериальные свойства – их нельзя буквально переместить, потрогать и ощупать, но они считаются движимыми из-за их природы. Примеры включают ценные бумаги, облигации и т. д.

Существенные различия

· Не является обязательным регистрировать движимое имущество в соответствии с Законом о регистрации Индии 1908 года, в то время как недвижимое имущество должно быть обязательно зарегистрировано в соответствии с Законом о регистрации Индии 1908 года. быть амортизируемым по своему характеру, с другой стороны, недвижимое имущество считается неамортизируемым.

· Двигаемое имущество может быть быстрым источником наличных денег при попытке продать, тогда как при продаже недвижимого имущества задача становится утомительной.

· В большинстве случаев движимое имущество не будет иметь назначенного владельца, поэтому считается, что лицо, владеющее им, является владельцем актива, в то время как это не относится к недвижимому имуществу, даже если лицо владеет имуществом. он/она не будет владеть им, если он не будет официально зарегистрирован на его имя.

Таким образом, мы можем сделать вывод, что для краткосрочного использования и для субсидируемых расходов движимое имущество будет лучшим выбором, но с точки зрения инвестиций или долгосрочного владения недвижимое имущество явно перевешивает движимое имущество.

Преимущества использования услуг профессионального оценщика недвижимости

30 декабря 2022 г.

Передовой опыт в области оценки недвижимости

20 декабря 2022 г.

Зачем инвестировать в коммерческую недвижимость в Нойде

16 декабря 2022 г.

Способы инвестирования в недвижимость

13 декабря 2022 г.

Почему инвестиции в коммерческую недвижимость могут быть лучшей альтернативой другим вариантам недвижимости

9 декабря 2022 г.

Последние инвестиционные возможности в Гургаоне

8 декабря 2022 г.

Почему стоит выбрать коммерческую недвижимость для инвестиций

7 декабря 2022 г.

Оценка для акционерного и долгового финансирования

6 декабря 2022 г.

Определение экономии средств и эффективности при оценке недвижимости

2 декабря 2022 г.

Роли и обязанности оценщика недвижимости

1 декабря 2022 г.

КАТЕГОРИЯ НЕДВИЖИМОГО И ДВИЖИМОГО ИМУЩЕСТВА

Prachuya Sahu | Юридическая школа Symbiosis, Пуна | 27 июня 2020 г.

По закону собственность, относящаяся к самым разным вещам. В его компетенцию входят не только земля и объекты, но и нематериальные права, которые можно рассматривать как источник дохода. Недвижимость, такая как всеобщее достояние, такое как море, воздух и т. д., является собственностью, которой может пользоваться каждый, не предписывая каких-либо исключительных прав какому-либо отдельному лицу. Однако движимое или недвижимое имущество относится к тому имуществу, которым могут владеть люди единолично или совместно, за исключением других. Это право владения и владения собственностью, исключая других, проявляется как право пользоваться вещами и распоряжаться ими в абсолютном порядке, пока это соответствует закону страны.

Это право владения и владения собственностью, исключая других, проявляется как право пользоваться вещами и распоряжаться ими в абсолютном порядке, пока это соответствует закону страны.

Как правило, имущество определяется как любой физический или виртуальный объект, который принадлежит отдельному лицу или группе лиц совместно. Адекватное определение собственности в законодательстве содержится в Законе Бенами о сделках (запрете) 1988 года, который определяет ее как «имущество любого рода, будь то движимое или недвижимое, материальное или нематериальное, и включает любые права или интересы в таком имуществе».

Из-за различий в законодательстве, процессуальном и материальном, которые применяются к разным объектам и их передаче, четкая категоризация имущества на основе стандартных параметров является чрезвычайно важной и необходимой. Одним из важнейших различий в собственности является деление имущества на движимое и недвижимое. Эта классификация является результатом ряда законодательных актов, которые вместе дают исчерпывающее определение того, что представляет собой движимое или недвижимое имущество.

Содержание

Недвижимое имущество

В общем случае недвижимое имущество определяется как таковое на основании его движимости. Наиболее краткое, хотя и не исчерпывающее[1] определение недвижимого имущества содержится в Законе об общих положениях 1897 года. Он определяет его следующим образом: «Недвижимое имущество включает землю, выгоды, возникающие из земли, и вещи, прикрепленные к земле, или постоянно прикрепленный к чему-либо прикрепленному к земле». [2]

Основным документом, который имеет дело с недвижимым имуществом, является Закон о передаче собственности 1882 года. Он не дает наиболее убедительного определения того, что такое недвижимое имущество по существу. Закон дает отрицательное определение, т.е. того, что , а не , представляют собой недвижимое имущество: «Недвижимое имущество не включает древесину на корню, растущие культуры или траву».

«(а) укорененные в земле, как в случае деревьев и кустарников;

(b) заглубленные в землю, как в случае стен или зданий; или

(c) прикрепленный к тому, что таким образом встроено для постоянного полезного пользования тем, к чему он прикреплен» [4]

Определение, содержащееся в Законе об общих положениях, применимо к Закону о передаче собственности[5], измененному отрицательным определением, содержащимся в последнем. [6] Эта комбинация обоих этих определений обеспечивает наиболее полное определение для управления недвижимым имуществом — имуществом, которое включает землю, выгоды, возникающие из земли, а также вещи, связанные с землей, за исключением древесины на корню, растущих культур и травы.

[6] Эта комбинация обоих этих определений обеспечивает наиболее полное определение для управления недвижимым имуществом — имуществом, которое включает землю, выгоды, возникающие из земли, а также вещи, связанные с землей, за исключением древесины на корню, растущих культур и травы.

Земля

Земля относится к детерминированной части земной поверхности. Он включает в себя не только простую почву и грунт, но и объекты, находящиеся на естественной поверхности или под ней. Такие объекты могут быть естественными или размещенными человеком с целью постоянного присоединения к земле, подпадающими под определение земли и, следовательно, недвижимой собственностью. Сюда входят здания[7], стены, заборы и т. д.

Выгоды от земли

Выгоды от земли подразумевают интерес к земле. Он относится к прибыли, которую можно получить от земли, не осуществляя существенного контроля над такой землей, и признается как «прибыль до продажи» . Он признает различные права, связанные с такой прибылью, входящие в компетенцию недвижимого имущества. . Некоторые из таких прав, которые считались «выгодами от земли» и, следовательно, недвижимого имущества, включают право уносить рыбу из озера[8], право выходить на землю и рубить деревья[9].] право содержания базара (рынка)[10], а также право пользования землей на условиях аренды[11] и другое.

. Некоторые из таких прав, которые считались «выгодами от земли» и, следовательно, недвижимого имущества, включают право уносить рыбу из озера[8], право выходить на землю и рубить деревья[9].] право содержания базара (рынка)[10], а также право пользования землей на условиях аренды[11] и другое.

Вещи, прикрепленные к Земле

Как указано в TPA, «привязанные к земле» относятся к трем предметам: вещам, укоренившимся в земле, вещам, погруженным в землю, вещам, прикрепленным к тому, что встроено для полезных целей.

Вещи, укоренившиеся в земле

Эта подкатегория включает деревья и кустарники, за исключением древесины на корню, растущих сельскохозяйственных культур и трав.[12] При этом вопрос о том, можно ли придать деревьям статус движимого или недвижимого имущества, зависит от обстоятельств и намерений сторон[13] таких дел. Если целью любой передачи таких деревьев является получение постоянной выгоды, такой как сбор плодов, то такие деревья считаются недвижимым имуществом.

Однако, если намерение состоит в том, чтобы в конечном итоге срубить их с целью использования в качестве древесины в промышленных целях, тогда они будут считаться древесиной на корню и считаться движимым имуществом.[14]

Однако, если намерение состоит в том, чтобы в конечном итоге срубить их с целью использования в качестве древесины в промышленных целях, тогда они будут считаться древесиной на корню и считаться движимым имуществом.[14]Вещи, встроенные в Землю

Сюда в основном входят искусственные или искусственные объекты, которые внедряются в руку на определенный период времени, от нескольких часов до нескольких лет подряд. Это может включать такие вещи, как дома, [15] постройки, колодцы, якоря и т. д. Чтобы определить, является ли имущество движимым или недвижимым, были разработаны два теста: (1) степень или способ аннексии; и (2) объект аннексии.

- Степень или способ аннексии — Это важный элемент для рассмотрения; движимое имущество, когда оно присоединено таким образом, что его удаление нанесет большой ущерб земле, дает веские основания для предположения, что такое строение было присоединено к земле навечно. Другие предметы, такие как анкеры, которые легко снимаются, наводят на мысль, что они предназначались для присоединения на короткий период времени.

- Объект аннексии – Характер доли в земле, которой владеет лицо, инициирующее такую аннексию, также является важным фактором при определении того, является ли имущество движимым или недвижимым.[17] Это также следует из обстоятельств дела. Например, маслобойни и мукомольные заводы, а также используемое в них оборудование считаются приспособлениями, предназначенными для длительного пребывания там и, следовательно, считаются недвижимым имуществом.[18]

Вещи, прикрепленные к тому, что встроено

В индийском законодательстве о собственности иногда имущество, которое обычно является движимым, приобретает характер недвижимого имущества для юридических целей. Прикрепление должно осуществляться в целях постоянного полезного пользования вещью, к которой оно таким образом привязано, которая является недвижимой собственностью. Поэтому, например, двери и окна дома, пристроенные к указанному дому, который затем встраивается в землю, предназначены для полезного пользования домом. Поэтому они считаются недвижимым имуществом[19].] хотя на практике их можно отсоединить и удалить без особого ущерба. Однако в тех случаях, когда прикрепленное движимое имущество предназначено только для пользования указанным имуществом, без какой-либо выгоды для недвижимого имущества, к которому оно прикреплено, оно считается движимым имуществом.

Поэтому они считаются недвижимым имуществом[19].] хотя на практике их можно отсоединить и удалить без особого ущерба. Однако в тех случаях, когда прикрепленное движимое имущество предназначено только для пользования указанным имуществом, без какой-либо выгоды для недвижимого имущества, к которому оно прикреплено, оно считается движимым имуществом.

Исключения — Древесина на корню, урожай и трава

Некоторые из объектов, которые согласно законодательству категорически не считаются «недвижимой собственностью», включают лес на корню, урожай и траву.

- Древесина на корню- Все деревья не считаются древесиной на корню. Древесина на корню относится к тем деревьям, которые будут использоваться в промышленных целях, таких как строительство или ремонт домов. Сюда могут входить такие деревья, как дуб, вяз ясеневый,[21] ним, шешам[22] или тиковое дерево.[23] Основное различие заключается в том, что древесина на корню — это те деревья, которые обычно сажают для вырубки и использования для других целей, а не извлекают из почвы питательные вещества и средства к существованию в качестве своей основной цели.

По этой причине плодовые деревья не считаются древесиной на корню и относятся к недвижимому имуществу.

По этой причине плодовые деревья не считаются древесиной на корню и относятся к недвижимому имуществу. - Растущие культуры — Растущие культуры включают просо, такое как пшеница, рис и т. д., овощи, такие как тыква, тыква и другие подобные культуры. Главный элемент рассмотрения состоит в том, что эти культуры не имеют никакого независимого существования, кроме их конечного продукта, и используются только в качестве корма или продукта. Следовательно, это движимое имущество.

- Трава- В то время как право на кошение травы представляет собой право на землю, что делает такое право недвижимым имуществом, сама трава считается движимым имуществом.

Движимое имущество

Движимое имущество определяется в Законе об общих положениях 1897 года простыми словами как « имущество любого описания, кроме недвижимого имущества. ”[25] В добавление к этому определению Закон о продаже товаров определяет товары как «все виды движимого имущества, кроме исковых требований и денег; и включает акции и доли, растущие культуры, траву и вещи, примыкающие к земле или составляющие ее часть, которые согласовано отделить перед продажей или по договору купли-продажи» 9. 0007 [26]

0007 [26]

Причина, по которой необходимо использовать определение, изложенное в Законе о продаже товаров, заключается в том, что оно обеспечивает прочную основу того, что именно представляет собой товары или движимое имущество. Такая структура необходима для адекватного установления налогов и уточнения положения прав и обязанностей в отношении любой операции, связанной с ними.

Акции и паи

Акции, по сути, относятся к набору прав, которые вытекают из участия в капитале компании. Права, предоставляемые владением такими акциями, включают право избирать директоров, голосовать по решениям, получать прибыль и делиться прибылью.[27] Такие доли и акции в силу их оборотоспособности считаются движимым имуществом.

Древесина на корню, растущие культуры и травы.

Как было объяснено ранее, древесина на корню, растущие культуры и трава считаются исключением из сферы действия недвижимого имущества и, следовательно, считаются частью движимого имущества. Основанием для такого различия является профиль использования этих предметов. Эти товары наиболее выгодны при вырубке и использовании в качестве строительного материала (древесина), продовольствия (культуры) и корма (трава). Его цель достигается, когда его срубают, что делает его движимым имуществом.

Основанием для такого различия является профиль использования этих предметов. Эти товары наиболее выгодны при вырубке и использовании в качестве строительного материала (древесина), продовольствия (культуры) и корма (трава). Его цель достигается, когда его срубают, что делает его движимым имуществом.

Исключения – Исковые требования и деньги

Предметы, которые были определены как выходящие за рамки движимого имущества или товаров, являются Исковыми требованиями и деньгами.

- Исковые требования — Закон о передаче собственности 1882 г. определяет исковое требование как требование к любому долгу, который гражданские суды признают основанием для освобождения от ответственности, независимо от того, является ли такой долг или проценты по бенефициару существующими, нарастающими, условными или условными.[ 28] К ним не относятся долги, обеспеченные ипотекой недвижимого имущества или ипотекой или залогом движимого имущества, или любые бенефициарные интересы в движимом имуществе, не находящиеся во владении, фактическом или подразумеваемом, заявителя.

Исковое требование позволяет лицу не пользоваться преимуществом чего-либо, а иметь право восстановить его по иску или иску. Например, право на участие в лотерейном розыгрыше — это составное право на шанс выиграть, поэтому оно является исковым требованием, а не «товаром».[29]]

Исковое требование позволяет лицу не пользоваться преимуществом чего-либо, а иметь право восстановить его по иску или иску. Например, право на участие в лотерейном розыгрыше — это составное право на шанс выиграть, поэтому оно является исковым требованием, а не «товаром».[29]] - Деньги- Здесь «деньги» относятся к текущим деньгам. Он не считается «товаром», но является законным платежным средством. Поскольку законное платежное средство нельзя обменять на любое другое законное платежное средство, это отсутствие возможности передачи является причиной того, что оно не включено в определение «товаров». Единственным исключением являются редкие или старинные монеты, которые перестали быть текущими деньгами или законным платежным средством.[30]

[1] Мулла, Закон о регистрации, 13 th ed

[2] Раздел 3(26), Закон об общих положениях, 1897

[3] Раздел 3, Закон о передаче собственности 1882 г.

[4] Там же.

[5] Babu Lal v Bhawani, (1912) 9 All LJ 776.

[6] Tarkeshwar Sia Thakurji v Dar Das Dey Co, (1979) 3 SCC 106

[7][7] Раздел 2(6) ), Закон о регистрации, 1908

[8] Ананд Бехера против штата Орисса, [1955] 2 SCR 919

[9] Шантабай против штата Бомбей, [1959] 1 SCR 265

[10] Мосаммат Биби Сайеда против штата Бихар, (1996) 9 SCC 516

[11] Кеннет Соломон против Дэна Сингха Бава, AIR 1986 Del 1

[12] В соответствии с разделом 3 TPA.

[13] Суреш Чанд против Кундана, (2001) 10 SCC 221

[14] Шантабай против штата Бомбей, AIR 1958 SC 532

[15] Пуннайя против Венкатаппа, AIR 1926 Mad. 343

[16] Wake v Halt, (1883) 8 App Cas 195 , стр. 204.

[17] Spyer v Phillipson, (1931) 2 ChD 183

[18] Amritalal v Keshavlal, (19196) AIR Бом 495

[19] Пуршотама против муниципального совета, (1891) ILR 14 Mad 467.

[20] Джозеф Аннамма, (1979) Ker LT 322.

[21] Halsbury’s Laws of England, 3rd Edn vol 17, p 624

[22] Baijnath v Ramdhar, AIR 1963 All 214

230004 [22] Куникоя против Ахмеда Катти, AIR 1952 Mad.

Об авторе