Критерии микропредприятия: Критерии микропредприятия \ Акты, образцы, формы, договоры \ КонсультантПлюс

Микропредприятия как объект бухгалтерского учета Группа компаний ИНФРА-М — Эдиторум

1. О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 № 209-ФЗ // Некоммерческая интернет-версия системы «КонсультантПлюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru

2. О государственной поддержке малого предпринимательства в Российской Федерации: Федеральный закон от 14.06.1995 № 88-ФЗ (утратил силу с 01.01.2008) // Некоммерческая интернет-версия системы «КонсультантПлюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru

3. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. Режим доступа: http://www.gks.ru

4. Бачуринская И.Н. Этапы развития нормативно-правового регулирования бухгалтерского учета малых предприятий // Бухгалтер и закон. – 2009. – № 7. – С. 27-33.

5. Бурыкин Ю. М. Развитие интегрированного учета на малых предприятиях // Вестник Казанского государственного аграрного университета. – 2009. – Т. 4. – № 1 (11). – С. 13-17.

М. Развитие интегрированного учета на малых предприятиях // Вестник Казанского государственного аграрного университета. – 2009. – Т. 4. – № 1 (11). – С. 13-17.

6. Ендовицкий Д.А., Рахматулина Р.Р. Бухгалтерский и налоговый учет на малом предприятии: монография. – М.: КноРус, 2006. – 264 с.

7. Клычова Г.С., Фахретдинова Э.Н., Клычова А.С., Антонова Н.В. Development of accounting and financial reporting for small and medium-sized business in accordance with International Financial Reporting Standards // Asian Social Science. – 2015. – № 11. – С. 318-322.

8. Клычова Г.С., Хусаинов И.Ф., Фахретдинова Э.Н. Правовое обеспечение развития методологии бухгалтерского учета в субъектах малого и среднего предпринимательства аграрного сектора // Вестник Казанского государственного аграрного университета. – 2014. – Т. 9. – № 2 (32). – С. 21-27.

9. Козменкова С.В. Формирование бухгалтерской информации в системе управления рынком земель сельскохозяйственного пользования: монография.

10. Сапожникова Н.Г., Юрьева Г.М. Институциональные основы регулирования бухгалтерского учета малых предприятий России // Вестник Воронежского государственного университета. Серия: Экономика и управление. – 2013. – № 2. – С. 170-175.

11. Ron P. Wacks Microbusinesses are from Venus; Big Business is from Pluto [Электронный ресурс]. Режим доступа: http://www.invention-ifia.ch/office/August/wacks.pdf

12. Рубе В.А. Сотрудничество или эксплуатация? (Мелкий бизнес глазами буржуазных экономистов). – М.: Мысль, 1986. 174 с.

13. Колесникова Л.А. Предпринимательство и малый бизнес в современном государстве: управление развитием. – М.: Новый логос, 2000. – 290 с.

14. Гуньченкова А.С. Микробизнес как основа для развития экономики страны // Новое слово в науке и практике: гипотезы и апробация результатов исследований.

15. Brooksbank R. Defining the small business: a new classification of company size/ Entrepreneurship Regional Development, Taylor Francis Ltd. – 1991, № 3, pp. 17–31.

16. Колесникова Л.А. Порядок для хаоса: государство и предпринимательство в переходной экономике. – М.: Эдиториал УРСС, 2001. – 276 с.

17. Velu H.A.F. The Development Process of The Personally Managed Enterprise. – European Foundation for Management Development’s, 10th Seminar on Small Business, 1980, p. 1–21.

18. Шулус А.А. Субъекты малого предпринимательства и система его государственной поддержки // Российский экономический журнал. – 1996. – № 5-6. – С. 65-76.

19. Лапуста М.Г. Предпринимательство: Учебник. – М.: ИНФРА-М, 2008. 608 с.

20. Уоренн К. Стратегические инструменты: «какие такие инструменты?» // Стратегический менеджмент. – 2012. – № 4. – С. 242-254.

21. Фалалеев Д. Дело за малым. Интервью с Еленой Ермолаевой // Harvard Business Review – Россия. 2009. Апрель. С. 68–73.

22. Кузнецов А.В. Развитие микропредприятий как фактор оптимизации экономики и повышения уровня жизни населения // Гуманизация образования. – 2013. – № 1. – С. 38-42.

23. Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: приказ Министерства финансов Российской Федерации от 06.10.2008 № 106н // Некоммерческая интернет-версия системы «КонсультантПлюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru

24. Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчетности: утверждены решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13) // Официальный сайт НП «ИПБ России» [Электронный ресурс]. Режим доступа: http://www.ipbr.org

Режим доступа: http://www.ipbr.org

25. Крупинова Е.С. Об упрощенной системе бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2015. – № 17. – С. 10-18.

Критерии определения размерной категории предприятия в 2022 году

Большой справочник бухгалтера: нужные цифры для работы в 2022 году

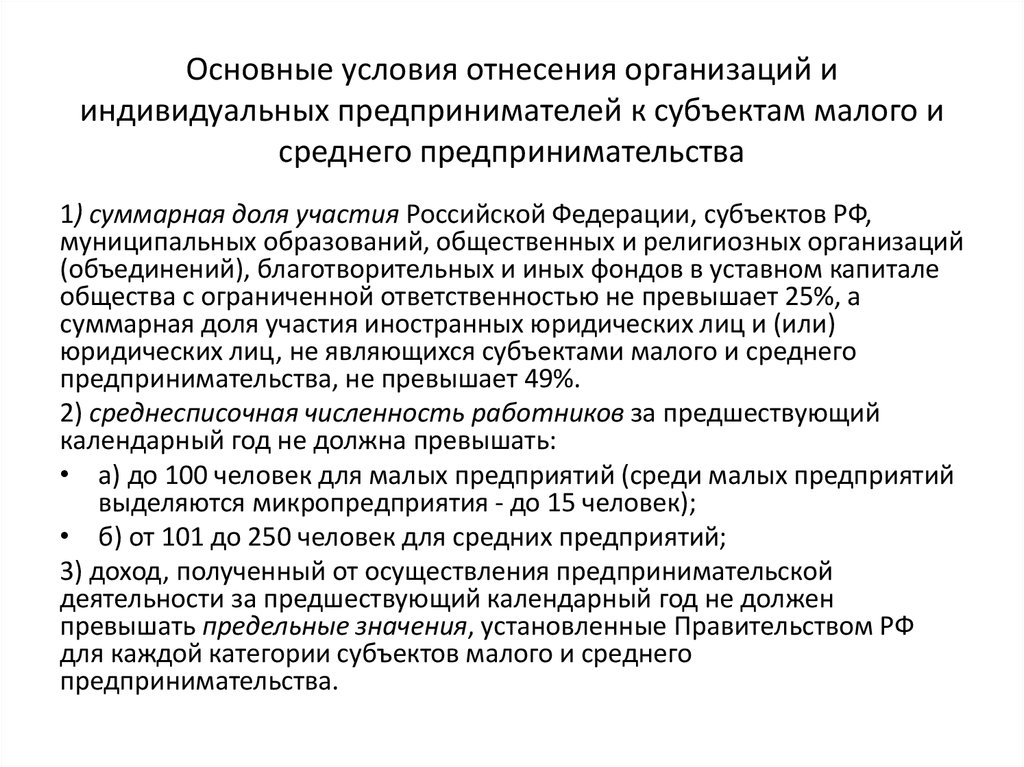

В соответствии с критериями, установленными ч. 2 ст. 2 Закона от 16.07.1999 № 996-XIV (далее — Закон № 996), предприятия (за исключением бюджетных учреждений) делятся на четыре категории: микропредприятия, малые, средние и крупные. Подробнее о том, как и для чего определять размерную категорию предприятия, см. в материале «Как определить категорию предприятия для целей бухучета». А здесь расскажем, как применять критерии определения такой категории.

Чтобы сделать это без ошибок, нужно соблюдать несколько правил.

Правило 1. Категория предприятия определяется по итогам отчетного года на основании показателей его финансовой отчетности.

Правило 2. Для определения в отчетном году категории предприятия, созданного в прошлые годы, берут показатели финотчетности этого предприятия за год, предшествующий отчетному. То есть, чтобы определить категорию «старого» предприятия в 2022 году, нужно оценить показатели его финотчетности за 2021 год с учетом критериев, установленных в евро, за 2021 год.

Приведем в таблице критерии, которые будут использоваться для определения размерной категории предприятия по итогам 2022 года (кроме вновь созданных предприятий, см. ниже).

Таблица для печати доступная на странице: https://services.uteka.ua/tables/77208-0

|

№ п/п |

Наименование показателя |

Категория предприятия |

|||

|

Микро |

Малое |

Среднее |

Крупное |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Балансовая стоимость активов*, евро/грн** |

До 350 000/11 308 147 |

До 4 000 000/129 235 970 |

До 20 000 000/646 179 848 |

Более 20 000 000/646 179 848 |

|

2 |

Чистый доход от реализации***, евро/грн** |

До 700 000/22 616 295 |

До 8 000 000/258 471 939 |

До 40 000 000/1 292 359 696 |

Более 40 000 000/1 292 359 696 |

|

3 |

Среднее количество работников****, чел. |

До 10 |

До 50 |

До 250 |

Более 250 |

* Показатель стр. 1300 формы № 1, № 1-м, № 1-мс.** Для расчета критерия в евро применяется официальный курс гривни (средний за период), рассчитанный по курсам НБУ, которые устанавливались для евро в течение соответствующего года (ч. 2 ст. 2 Закона № 996). В таблице приведены числовые значения критериев в гривне для 2021 года, исходя из среднего курса евро в 2021 году – 32,3089924027138 грн за 1 евро.*** Показатель стр. 2000 формы № 2, № 2-м, № 2-мс.**** Этот показатель рассчитывается в порядке, установленном центральным органом исполнительной власти, реализующим государственную политику в сфере статистики (сноска «1» к соответствующей строке формы № 1). Здесь речь идет об Инструкции, утвержденной приказом Госкомстата от 28.09.2005 № 286. Как определить среднее количество работников, разъясняется в разд. 3 этой Инструкции. Здесь речь идет об Инструкции, утвержденной приказом Госкомстата от 28.09.2005 № 286. Как определить среднее количество работников, разъясняется в разд. 3 этой Инструкции.

|

|||||

Правило 3. Вновь созданные предприятия для определения своей размерной категории применяют показатели из первой годовой финансовой отчетности. При этом предприятие, созданное в 2022 году, оценивает показатели своей годовой финотчетности с учетом критериев за этот год. То есть гривневые показатели, приведенные в таблице, должны быть пересчитаны с учетом среднего курса НБУ для евро в 2022 году.

Таблица_Критерии, которые будут использоваться для определения размерной категории предприятия по итогам 2022 года.doc

Скачать

отчетность малое предприятие среднее предприятие финансовая отчетность микропредприятия

В.

1. Что такое определение ММСП

1. Что такое определение ММСПСоюзное министерство микро-, малых и средних предприятий (М/о ММСП) опубликовало уведомление Бюллетеня, чтобы подготовить почву для пересмотра в сторону повышения определения и критериев ММСП в стране. Новое определение и критерий вступят в силу с 1 июля 2020 года.

Спустя 14 лет после вступления в силу Закона о развитии ММСП в 2006 году 13 мая 2020 года в пакете Atmnirbhar Bharat было объявлено о пересмотре определения ММСП. Согласно этому объявлению, определение единиц микропроизводства и услуг было увеличено до рупий. 1 крор инвестиций и рупий. 5 крор оборота. Лимит мелкой единицы был увеличен до рупий. 10 крор инвестиций и 50 крор оборота. Точно так же лимит средней единицы был увеличен до рупий. 20 крор инвестиций и рупий. 100 крор оборота. Правительство Индии 01.06.2020 приняло решение о дальнейшем пересмотре определения ММСП в сторону повышения. Для средних предприятий теперь это будет рупий. 50 крор инвестиций и рупий. 250 крор оборота.

Существующий критерий определения ММСП основан на Законе о ММСП 2006 г. Он отличается для производственных и сервисных подразделений. Это также было очень низким с точки зрения финансовых ограничений. С тех пор в экономике произошли значительные изменения. После того, как 13 мая 2020 года было объявлено о пакете, было несколько заявлений о том, что объявленная редакция все еще не соответствует рыночным и ценовым условиям и, следовательно, должна быть дополнительно пересмотрена в сторону повышения. Принимая во внимание эти представления, премьер-министр решил еще больше увеличить лимит для средних юнитов. Это было сделано для того, чтобы быть реалистичными со временем, установить объективную систему классификации и облегчить ведение бизнеса.

Кроме того, была представлена новая составная формула классификации для производственных и обслуживающих единиц. Теперь не будет разницы между производственным сектором и сектором услуг. Также добавлен новый критерий оборачиваемости.

Должностные лица министерства заявили, что новое определение проложит путь к укреплению и росту ММСП. В частности, положение об исключении экспорта из подсчета оборота будет стимулировать ММСП экспортировать все больше и больше, не опасаясь утратить преимущества единицы ММСП. Ожидается, что это экспоненциально увеличит экспорт из страны, что приведет к большему росту, экономической активности и созданию рабочих мест.

Подробные инструкции и разъяснения в отношении классификации в соответствии с измененным определением издаются отдельно Министерством ММСП.

Министерство ММСП подтвердило, что оно внедрило очень сильный механизм поддержки ММСП и новых предпринимателей от имени Чемпионов (www.champions.gov.in), который недавно был запущен премьер-министром. Заинтересованные предприятия/люди могут воспользоваться этим механизмом, а также могут задать свои вопросы или жалобы. То же самое будет уделено с предельной оперативностью.

Язык английский

EUR-Lex — n26026 — EN

Микро-, малые и средние предприятия: определение и сфера применения

РЕЗЮМЕ:

Рекомендация Комиссии – определение микро, малых и средних предприятий

РЕЗЮМЕ

ЧТО ДЕЛАЕТ ЭТА РЕКОМЕНДАЦИЯ?

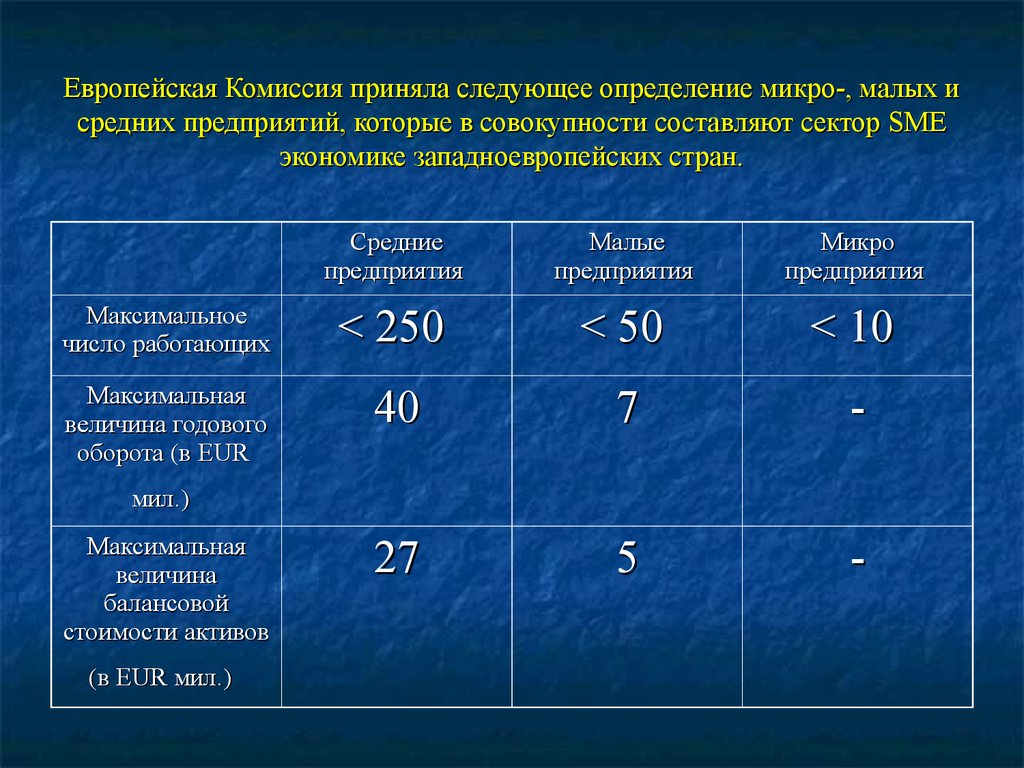

Он устанавливает критерии для определения того, является ли компания микро-, малым или средним предприятием (МСП). Эти различные категории, основанные на количестве сотрудников компании и ее обороте или балансе, определяют ее право на участие в ЕС и национальных финансовых программах и программах поддержки. Определения вступили в силу 1 января 2005 г.

Эти различные категории, основанные на количестве сотрудников компании и ее обороте или балансе, определяют ее право на участие в ЕС и национальных финансовых программах и программах поддержки. Определения вступили в силу 1 января 2005 г.

КЛЮЧЕВЫЕ МОМЕНТЫ

- Определения:

- микропредприятие: менее 10 сотрудников и годовой оборот (сумма денег, полученная за определенный период) или баланс (отчет об активах и обязательствах компании) менее 2 миллионов евро.

- малое предприятие: менее 50 сотрудников и годовой оборот или баланс менее 10 миллионов евро.

- среднее предприятие: менее 250 сотрудников и годовой оборот менее 50 млн евро или баланс менее 43 млн евро.

- МСП, отвечающие различным критериям, могут извлечь выгоду из

- Программы поддержки бизнеса в ЕС и на национальном уровне, такие как финансирование исследований, конкурентоспособности и инноваций, которые в противном случае были бы запрещены правилами государственной помощи ЕС,

- меньше требований или снижение затрат при соблюдении законодательства ЕС.

- Европейская комиссия регулярно отслеживает практическое влияние определений. Независимое исследование, опубликованное в сентябре 2012 г., пришло к выводу, что нет необходимости пересматривать критерии, но могут быть полезны некоторые разъяснения и рекомендации по существующим правилам.

- В 2015 году после оценки первого руководства пользователя по определению МСП Комиссия опубликовала обновленную версию.

ЗАДНИЙ ПЛАН

МСП представляют 99 % всех предприятий в ЕС. Они составляют основу его экономики. Они генерируют 2 из каждых 3 рабочих мест. В 2013 году более 21 миллиона малых и средних предприятий предоставили почти 90 миллионов рабочих мест по всему ЕС. Они стимулируют стремление к предпринимательству и инновациям, способствуя повышению конкурентоспособности Европы, экономическому росту и занятости.

Об авторе