Кто должен подписывать акт сверки взаиморасчетов: образец заполнения в 2022 году — «Мое Дело»

Акт сверки подписан главбухом — каковы последствия

Приветствуем Вас на сайте Онлайн школы «Стань Главбухом!»

ноябрь 2020г.

Вопрос: Имеет ли главный бухгалтер предприятия право подписывать акт сверки без наличия у него доверенности на данное действие?Краткий ответ:

Многие суды, в т.ч., ВС РФ, приходят к выводу о том, что полномочия главного бухгалтера при подписании актов сверки явствуют из обстановки. На этом основании суды признают такие акты сверки действительными документами, прерывающими срок исковой давности.

Однако сам факт наличия судебной практики по данному вопросу, а также существование отдельных решений с противоположной точкой зрения свидетельствует о наличии риска признания таких актов подписанными неуполномоченным лицом.

Правовое обоснование:

В соответствии с п. 20 Постановления Пленума ВС РФ от 29.09.2015г. № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, в частности, может относиться акт сверки взаимных расчетов.

В соответствии с п. 1. ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

В соответствии со ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

В п. 1. ст. 182 ГК РФ указано, что сделка, совершенная одним лицом (представителем) от имени другого лица (представляемого) в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления, непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого.

Полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т. п.).

п.).

В п. 4 Постановления от 23.03.2012г. № 14 «Об отдельных вопросах практики разрешения споров, связанных с оспариванием банковских гарантий» Пленум ВАС РФ обратил внимание на то, что главный бухгалтер юридического лица не является органом юридического лица.

Однако, судебная практика преимущественно исходит из того, что при подписании акта сверки расчетов главный бухгалтер действует из обстановки.

Например,

— в Определении от 20.04.2016г. № 309-ЭС16-3585 по делу № А60-13967/2015 ВС РФ указал следующее:

«Разрешая исковые требования по существу, суды первой и кассационной инстанций….. удовлетворили требования и отклонили заявление ответчика о пропуске истцом срока исковой давности, указав на то, что течение срока исковой давности было прервано совершением ответчиком действий по признанию долга, сославшись на приобщенные к материалам дела акты сверки взаимных расчетов, принимая во внимание, что полномочие может также явствовать из обстановки, в которой действует представитель, поскольку проверка расчетов с контрагентом входила в обязанности главного бухгалтера ответчика в силу его должностных полномочий.

Кроме того, судами первой и кассационной инстанций учтено, что главный бухгалтер подписал акты с разницей в два года. За указанный период руководитель ответчика не мог не знать о действиях своих работников, в частности о подписании бухгалтером документов».

-в Определении Верховного Суда РФ от 30.11.2016г. № 304-ЭС16-15613 по делу № А27-13820/2015 указано следующее:

«Суд округа согласился с выводами суда первой инстанции, отметив, что полномочия главного бухгалтера завода на проведение сверки взаиморасчетов и признание долга явствовали из обстановки, в которой он действовал, заверяя акт сверки, скрепляя свою подпись печатью общества, регистрируя сопроводительное письмо в реестре исходящих документов, что свидетельствует о перерыве срока исковой давности».

— в Постановлении от 17.07.2017г. № Ф05-9530/2017 по делу № А40-125316/2016 Арбитражный суд МО указал следующее:

«Полномочие может также явствовать из обстановки, в которой действует представитель.![]()

Сам суд первой инстанции ссылается на то, что на главного бухгалтера общества в силу статьи 7 Федерального закона от 06 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» (далее по тексту также — Закон о бухгалтерском учете) возложена обязанность по ведению и представлению бухгалтерской отчетности.

Согласно части 3 статьи 7 Закона о бухгалтерском учете руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью.

На основании статьи 9 Закона о бухгалтерском учете каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Вместе с тем, бухгалтерская отчетность составляется в том числе на основании актов сверок.

Таким образом, проверка расчетов с контрагентом входила в обязанности главного бухгалтера ответчика в силу его должностных полномочий.…

Доказательств, подтверждающих, что главный бухгалтер общества, подписывая акты сверки задолженности, действовал с явным превышением своих полномочий, ответчик не представил и судами такие доказательства не установлены».

— в Постановлении Девятого арбитражного апелляционного суда от 01.03.2018 N 09АП-2231/2018 по делу N А40-195345/17 указано следующее:

«Суд первой инстанции, установив факт подписания акта сверки взаимных расчетов, от имени истца главным бухгалтером, правомерно исходил из того, что полномочия главного бухгалтера на проведение сверки взаиморасчетов явствовали из обстановки, в которой он действовал, заверяя акт сверки, скрепляя подпись печатью предприятия.

О фальсификации акта сверки взаимных расчетов в установленном Арбитражным процессуальным кодексом Российской Федерации порядке не заявлено».

— аналогичная позиция приведена в Постановлением Арбитражного суда Московского округа от 16.07.2020г. № Ф05-11103/2020, Постановлении Девятого арбитражного апелляционного суда от 18.09.2019г. № 09АП-47408/19 по делу № А40-114936/2018, Постановление Девятого арбитражного апелляционного суда от 01.03.2019г. № 09АП-66549/2018 по делу № А40-255153/17 и др.

Одновременно отмечаем, что Арбитражный суд МО от 17.07.2017г. № Ф05-9530/2017 по делу № А40-125316/2016 пришел к аналогичным выводам, отменяя судебные акты судов первой и апелляционной инстанции, которые указывали, что главбух не является органом юридического лица, имеющим право выступать от имени юридического лица без доверенности.

Это свидетельствует о том, что подписание акта сверки главным бухгалтером без доверенности влечет определенный риск в части прерывания срока исковой давности.

В связи с вышеизложенным отмечаем, следующее:

Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы. Главный бухгалтер не относится к органам управления юридического лица.

Главный бухгалтер не относится к органам управления юридического лица.

По общему правилу создают, изменяют и прекращают гражданские права и обязанности юридического лица действия либо органа юридического лица, либо лица, действующего на основании доверенности.

Однако, в отдельных случаях полномочия могут явствовать из обстановки. Многие суды, в т.ч., ВС РФ, приходят к выводу о том, что полномочия главного бухгалтера при подписании актов сверки явствуют из обстановки. На этом основании суды признают такие акты сверки действительными документами, прерывающими срок исковой давности.

Однако сам факт наличия судебной практики по данному вопросу, а также существование отдельных решений с противоположной точкой зрения свидетельствует о наличии риска признания таких актов подписанными неуполномоченным лицом.

В связи с вышеизложенным, по мнению консультантов, для предупреждения возможных споров с контрагентами и контролирующими органами целесообразно выдать главному бухгалтеру доверенность на право подписи актов сверки расчетов с контрагентами. В данных актах указывать № и дату выдачи доверенности.

В данных актах указывать № и дату выдачи доверенности.

Также целесообразно требовать от контрагентов аналогичных действий при подписании актов сверки их главными бухгалтерами.

Акт сверки — Про-Инфо

Консультация дня

Акт сверки Все консультации

Вопрос:

Правомерно ли решение судьи в отказе признавать Акт сверки взаиморасчетов, подписанный главными бухгалтерами? По словам судьи такие Акты должны подписываться генеральными директорами либо должен быть приказ генерального директора о возложении полномочий по подписанию Актов сверки на главного бухгалтера.

Ответ:

Главный бухгалтер не вправе подписывать акт сверки взаимных расчетов с контрагентом при отсутствии соответствующей доверенности, в которой конкретно закреплены его полномочия на то или иное действие.

Обоснование:

Согласно пункту 1 статьи 53 Гражданского кодекса РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

Главный бухгалтер к органам юридического лица не относится.

Кроме того, от имени организации могут действовать лица, полномочия которых основаны на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления (пункт 1 статьи 182 ГК РФ).

Поэтому от имени хозяйственного общества акт сверки должен быть подписан его единоличным исполнительным органом (Постановления ФАС Московского округа от 21.07.2011 N КГ-А40/7351-11, ФАС Волго-Вятского округа от 28.09.2011 по делу N А79-413/2011) либо лицом, которому этот орган выдал доверенность на совершение действий по признанию долга.

Кроме того, как следует из пункта 22 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», совершение представителем должника действий, свидетельствующих о признании долга, прерывает течение срока исковой давности при условии, что это лицо обладало соответствующими полномочиями (статья 182 ГК РФ).

Для признания акта сверки задолженности документом, свидетельствующим о признании долга, необходимо чтобы этот документ был подписан уполномоченным лицом. Если в материалах дела отсутствуют доказательства, подтверждающие наличие имеющихся или переданных главному бухгалтеру юридическим лицом полномочий по юридически значимым вопросам, от решения которых у юридического лица возникают или прекращаются гражданские права и обязанности для самого юридического лица, то в связи с отсутствием в деле доверенности, подтверждающей полномочия главного бухгалтера на признание долга, его подпись на акте сверки не является признанием долга ответчиком, а сам акт — основанием для перерыва течения срока исковой давности (Постановление Арбитражного суда Дальневосточного округа от 09.03.2016 N Ф03-471/2016 по делу N А37-998/2015).

Если в акте сверки взаиморасчетов стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, если это лицо не уполномочено руководителем на такие действия (Постановление Арбитражного суда Северо-Кавказского округа от 26. 11.2015 N Ф08-7818/2015 по делу N А53-25675/2014).

11.2015 N Ф08-7818/2015 по делу N А53-25675/2014).

Акт сверки, подписанный главным бухгалтером, который не уполномочен действовать от имени юридического лица без доверенности, не является действием по исполнению обязательства, свидетельствующего о признании юридическим лицом долга (Постановление ФАС Уральского округа от 22.08.2007 N Ф09-6030/07-С4 по делу N А07-23041/06-Г-ИЭР).

Акт сверки может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом общества либо представителем, действующим на основании выданной таким органом доверенности, в которой конкретно закреплены полномочия на то или иной действие (Постановление ФАС Северо-Кавказского округа от 17.09.2010 по делу N А32-15192/2008, Определением ВАС РФ от 31.01.2011 N ВАС-211/11 отказано в передаче дела N А32-15192/2008 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления).

Поскольку документальное подтверждение предоставления главному бухгалтеру должника полномочий на признание долга от имени должника, в том числе на подписание акта сверки со стороны должника не было представлено, суд посчитал, что акт сверки не подписан со стороны должника уполномоченным органом в нарушение статьи 53 ГК РФ (Постановление ФАС Центрального округа от 13.

В связи с тем, что по обстоятельствам спора акт сверки был подписан главными бухгалтерами сторон спора, при том, что в материалах отсутствовали доказательства, подтверждающие полномочия последних на совершение от имени истца и ответчика действий по признанию долга, суд не принял их в качестве основания для прерывания сроков исковой давности (Постановление ФАС Московского округа от 18.04.2012 по делу N А40-47123/11-32-389, Определением ВАС РФ от 19.07.2012 N ВАС-8873/12 отказано в передаче дела N А40-47123/11-32-389 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления).

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства.

Лисицкая О.С.,

эксперт по гражданскому, корпоративному и трудовому праву

Данная консультация находится в системе «Помощник бухгалтера».![]()

Купить информационно-правовую систему для бухгалтера «Кодекс: Помощник бухгалтера» Вы сможете, заказав бесплатную демонстрацию в Вашем офисе.

Позвоните по телефону: +7(495)730-07-66.

Контактное лицо: Зорина Екатерина

© 2003-2022 Компания «ПРО-ИНФО»

Необходимость подписать акт сверки. Заполнение акта сверки взаиморасчетов

В государственные органы — все эти операции связаны с деньгами.

Во избежание ошибок и расхождений в суммах, уплаченных одной стороной и полученных другой, составляются акты сверки. документ, не относящийся к бухгалтерскому учету и не являющийся обязательным для составления. Он формируется по требованию одного из участников операции и декларирует все суммы, платежи и поступления, которые имеют место между организациями в определенный период времени.

Основные сведения об акте сверки с поставщиками и покупателями

Акт сверки с поставщиками и покупателями — декларативный документ, отражающий все расчеты, произведенные между контрагентами за определенный период времени: месяц, квартал, год или весь период сотрудничества. Закон Российской Федерации не требует такого документа. Однако в деловой практике акты сверки встречаются довольно часто и имплицитно обязательны для регистрации.

Закон Российской Федерации не требует такого документа. Однако в деловой практике акты сверки встречаются довольно часто и имплицитно обязательны для регистрации.

- Периодические или постоянные сверки и фиксация их результатов на бумаге помогают деловым партнерам избегать ошибок в расчетах и платежах, своевременно выявлять и погашать задолженность, устранять другие финансовые несоответствия.

- При этом, если одна из сторон имеет задолженность перед другой и не признает сложившуюся ситуацию, акт сверки может служить одним из косвенных доказательств при подаче иска о наличии задолженности в суд, а также может стать одним из Факторы опровержения.

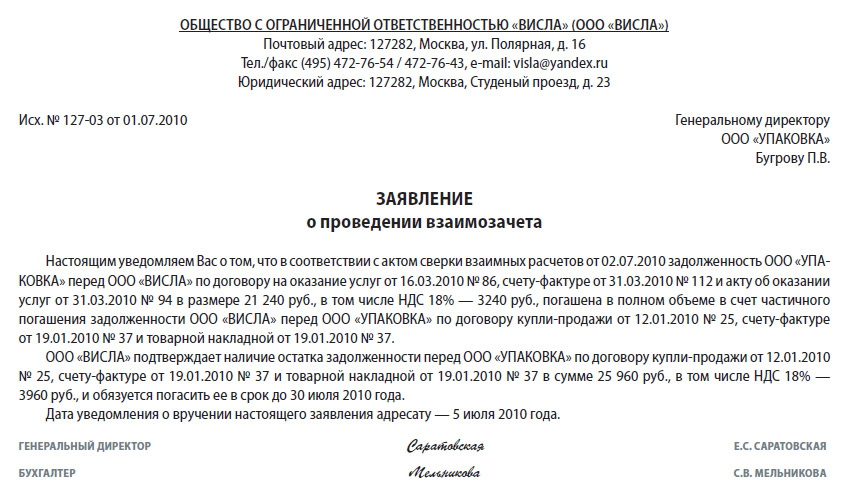

При составлении бумаги она должна быть заверена подписями руководителей и главных бухгалтеров обеих организаций, а также мокрыми печатями. Сформирован в двух экземплярах.

Когда , виновная сторона обычно отказывается. Если в ходе судебного следствия контрагент все же заверил протокол, признав тем самым недоплату, срок претензии обнуляется и начинается заново.

Как уже указывалось, оформление такого документа законодательством не предусмотрено, но такие акты упоминаются в Письме Минфина № 07-05-04/2 от 18.02.2005 и в ФЗ № 402. Документ относится к разряду вторичных, так как не оказывает прямого влияния на финансовое состояние кого-либо из партнеров.

Как составить акт сверки, если поставщик и покупатель в одном лице? Видео ниже объясняет это:

Конструктивные особенности

Правила и требования

Четких требований к форме протокола нет. Каждая организация может установить форму документа самостоятельно, утверждая ее самостоятельно. Но есть несколько аспектов, знание которых поможет более эффективно использовать примирение. Если документ подписывается только главным бухгалтером, а подпись руководителя не ставится — документ носит только технический характер, характер справочной информации.

Для того, чтобы протокол имел юридическую силу, он должен быть заверен 4-мя подписями (по две от каждого партнера) и печатями организаций, а также содержать некоторые аспекты.

- Название документа;

- Период, охватываемый сверкой;

- Дата изготовления;

- Операции, которые проверяют;

- Индикаторы всех расчетов;

- Ссылки на первичную документацию;

- Лица, ответственные за составление и точность.

Наличие таких предметов носит рекомендательный характер, но они не будут лишними при использовании бумаг в суде или других органах. Как правило, акт оформляется в виде таблицы, в которую вносятся такие данные, как приход и приход, номера и даты первичных документов, подтверждающих оплату, отправку и доставку товаров. В конце документа отображается она, а также общая сумма дебетов и кредитов за рассматриваемый период. Остаток представляет собой сумму разницы между поступлениями и расходами.

Образец акта сверки с поставщиком рассматривается в этом видео:

Расхождения и проверка

Если после проверки второй стороной обнаружены несоответствия, они также фиксируются после всех данных.

Обязательно проверить «Расчеты с поставщиками и подрядчиками» на соответствие соответствующим счетам. Исправлены следующие точки:

- Исполнение обязательств по оплаченным товарам в пути;

- Исполнение обязательств по поставкам;

- Точность и сопровождение дебета и кредита первичными документами.

Составление соответствующего акта может потребоваться как покупателю, так и поставщику.

- Формирование и проверка актов обычно осуществляется в специальных бухгалтерских программах. Если компилятор это использует, то по введенной форме автоматически, на основании данных документов уже находящихся в памяти приложения. То же самое верно и для проверки.

- В случае ручной проверки все данные из таблицы в акте сверяются с данными первичной документации и данными, имеющимися в документах и сверках проверяющей стороны.

Акт сверки представляет собой стандартный протокол о совпадениях и расхождениях в финансовых операциях, проводимых между двумя организациями. Документ не имеет установленной формы и конкретных требований; он может быть составлен для использования внутри партнерской организации, между партнерами или в качестве косвенного доказательства при рассмотрении судебных исков о долгах. Правильно составленный, он поможет контролировать и регулировать все возникающие между ними финансовые отношения.

Акт примирения с покупателем, его особенности и примеры — тема видео ниже:

Акт сверки – документ, предназначенный для определения состояния взаиморасчетов между контрагентами. Законодательство не обязывает организации и индивидуальных предпринимателей предъявлять эти документы. Однако большинство бухгалтеров предпочитают периодически проводить эту работу во избежание бухгалтерских ошибок и возможных разногласий с поставщиками и покупателями.

Назначение документа

Акт сверки предназначен для документирования состояния расчетов между двумя организациями на определенную дату. С помощью этого документа можно отслеживать все хозяйственные операции, осуществляемые с участием контрагентов в разрезе договоров или в целом по конкретной организации, и отображать итоговое сальдо на конкретную дату. Этот баланс может быть подтвержден как обоими участниками сверки, так и только одним юридическим лицом или индивидуальным предпринимателем. Если по данным бухгалтерского учета имеются расхождения в сумме конечного остатка, то их можно устранить путем изучения операций, которые указаны в акте сверки. Бухгалтерский учет организации может неправильно отражать сумму продажи или платежа. При обнаружении ошибок бухгалтер вносит исправления в бухгалтерский учет, после чего составляется новый акт сверки взаиморасчетов, который подписывается уполномоченными лицами.

Периодичность составления

Законодательством нашей страны не предусмотрена обязанность компаний составлять акты сверки в строго определенные сроки. Каждая организация самостоятельно решает, когда необходимо проверять взаиморасчеты с контрагентами, и стоит ли вообще это делать. В то же время есть несколько ситуаций, когда данная процедура может помочь избежать ошибок в учете и конфликтов с поставщиками и подрядчиками. Акт сверки требуется в следующих случаях:

Каждая организация самостоятельно решает, когда необходимо проверять взаиморасчеты с контрагентами, и стоит ли вообще это делать. В то же время есть несколько ситуаций, когда данная процедура может помочь избежать ошибок в учете и конфликтов с поставщиками и подрядчиками. Акт сверки требуется в следующих случаях:

1. Перед составлением обязательной годовой бухгалтерской отчетности.

2. При проведении инвентаризации взаиморасчетов с контрагентами.

3. Если поставщик предоставляет покупателю рассрочку платежа.

4. Подрядчики сотрудничают давно.

5. Значительные суммы операций или частые и объемные поставки товаров или услуг.

Акты сверки и составление годовой отчетности

Большинство сотрудников бухгалтерии предпочитают проводить сверку взаиморасчетов с контрагентами до сдачи годовой отчетности. Благодаря такой практике можно найти и исправить множество ошибок в бухгалтерском учете, которые могли повлиять на достоверность отчетности. Это особенно необходимо для крупных организаций с большим количеством различных отделов. В таких условиях документы на покупку какого-либо товара, например, канцтоваров для отдела, могут просто не попасть в бухгалтерию вовремя.

Это особенно необходимо для крупных организаций с большим количеством различных отделов. В таких условиях документы на покупку какого-либо товара, например, канцтоваров для отдела, могут просто не попасть в бухгалтерию вовремя.

Часто это происходит при доставке товара без внесения предоплаты в конце отчетного периода. Материалы получены, их отгрузка отражается в бухгалтерии контрагента, а в бухгалтерии принимающей организации об этом ничего не известно. В случае предоплаты внимательные бухгалтеры обычно стараются выяснить, была ли поставка, и получить соответствующие документы. Если перечислений Денег не было и не предвидится в ближайшее время, поставка товара не будет отражена в учете грузополучателя. Акт сверки с контрагентом позволяет отследить, все ли документы о совершенных хозяйственных операциях отражены в бухгалтерском учете, а также проверить правильность их отражения. Многие сотрудники при выявлении расхождений своих данных с данными контрагента вместе с актом сверки, подписанным с разногласиями, сразу же передают недостающий комплект документов. Это значительно ускоряет процесс исправления ошибок в учете.

Это значительно ускоряет процесс исправления ошибок в учете.

Форма документа

Каждое предприятие может разработать и утвердить свою форму акта сверки, которая устроит всех заинтересованных лиц и позволит правильно провести проверку. Нормативными актами не предусмотрена унифицированная форма данного документа. Но, поскольку она первична, при ее составлении должны быть учтены все требования, которые предъявляются законодательством к оформлению такой документации. В частности, в акте сверки должны быть указаны следующие реквизиты:

1. Имя.

2. Дата образования.

3. Информация о компиляторе.

4. Краткое описание выполненной операции.

5. Датчики указанных хозяйственных операций.

6. Указание должностей лиц, ответственных за отражение хозяйственных операций и их документальное оформление.

7. Собственноручные подписи указанных должностных лиц.

Заполнение приказа

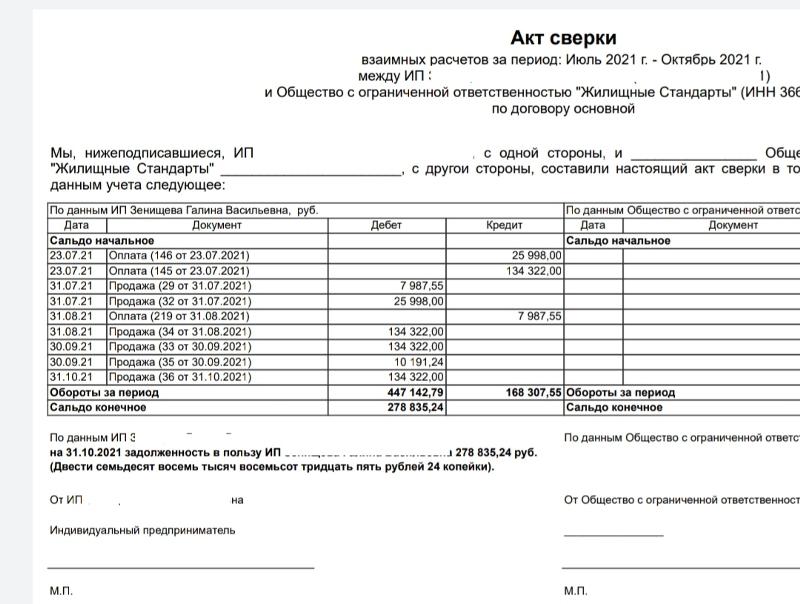

Основной частью акта сверки, несущей информацию о хозяйственных операциях, проведенных контрагентами, является таблица. Он состоит из двух частей. Левая отражает, как правило, деятельность организации — составителя документа. Он включает четыре столбца. В первом из них указывается порядковый номер проводки, во втором — сводка хозяйственной операции, в третьем и четвертом — ее денежное выражение по дебету или кредиту. Правая часть таблицы остается пустой; данные записываются туда контрагентом при сверке. Таким образом, в рассматриваемом акте вносятся записи — в хронологическом порядке — обо всех сделках, осуществленных организацией, с участием конкретного контрагента, за определенный период. После этого рассчитываются дебетовые и кредитовые обороты, и определяется итоговое сальдо на нужную дату.

Он состоит из двух частей. Левая отражает, как правило, деятельность организации — составителя документа. Он включает четыре столбца. В первом из них указывается порядковый номер проводки, во втором — сводка хозяйственной операции, в третьем и четвертом — ее денежное выражение по дебету или кредиту. Правая часть таблицы остается пустой; данные записываются туда контрагентом при сверке. Таким образом, в рассматриваемом акте вносятся записи — в хронологическом порядке — обо всех сделках, осуществленных организацией, с участием конкретного контрагента, за определенный период. После этого рассчитываются дебетовые и кредитовые обороты, и определяется итоговое сальдо на нужную дату.

Сверка

Компания, получившая акт сверки от контрагента, сопоставляет данные своего учета с информацией, предоставленной организацией-составителем в документе. Проверяется дата совершения хозяйственной операции, ее вид и сумма. Работник бухгалтерии также проверяет баланс на начало периода. В случае возникновения расхождений лучше всего предварительно проверить правильность отражения документов в собственной бухгалтерии.![]() Для этого вам нужно будет выставлять счета-фактуры и счета-фактуры, представленные контрагентом или выставленные ему. При обнаружении ошибки учетные данные подлежат корректировке, после чего сверка проводится повторно. Если ошибки не обнаружено, сотрудник указывает свои данные в правой части акта, подсчитывает оборот и итоговый остаток. Акт сверки направляется контрагенту с расхождениями.

Для этого вам нужно будет выставлять счета-фактуры и счета-фактуры, представленные контрагентом или выставленные ему. При обнаружении ошибки учетные данные подлежат корректировке, после чего сверка проводится повторно. Если ошибки не обнаружено, сотрудник указывает свои данные в правой части акта, подсчитывает оборот и итоговый остаток. Акт сверки направляется контрагенту с расхождениями.

Правила подписания

Документ должен быть подписан руководителем и главным бухгалтером предприятия. На отведенном для этого месте ставится печать организации. Следует зацепить последние пару букв подписи. В случае отсутствия руководителя или главного бухгалтера акт сверки заверяется подписями других должностных лиц организации, имеющих право подписи таких документов. Это указывает на их положение.

Статус документа

Акт сверки позволяет не только выявить ошибки в бухгалтерском учете, но и избежать разногласий с контрагентами. Если, например, должник организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность оплатить долг. Акт сверки с некоторыми другими подтверждающими документами также служит основанием для списания безнадежных долгов по истечении срока их исковой давности. Документ, подписанный обеими сторонами, требуется и при обращении компании в суд с целью взыскания с контрагента долга за поставленный товар или оказанную услугу.

Акт сверки с некоторыми другими подтверждающими документами также служит основанием для списания безнадежных долгов по истечении срока их исковой давности. Документ, подписанный обеими сторонами, требуется и при обращении компании в суд с целью взыскания с контрагента долга за поставленный товар или оказанную услугу.

Составление Акт сверки взаиморасчетов обычно необходим, когда двум юридическим лицам необходимо удостоверить переводы, осуществляемые между собой. Чаще всего такие акты сверки составляются по конкретным договорам или счетам-фактурам; сверки также возможны по договорам на определенный срок. Стоит отметить, что несмотря на то, что данный документ не является обязательным и создается только по обоюдному согласию сторон, он является единым во всех сферах деятельности и используется большинством организаций.

ФАЙЛЫ

Кто составляет акт

Акт сверки может быть истребован любой из сторон конкретной сделки. Составлением, как правило, занимается бухгалтер.

Составлением, как правило, занимается бухгалтер.

Акт взаиморасчетов составляется по требованию одной из сторон и составляется специалистами бухгалтерии. Перед направлением документа контрагенту он должен быть подписан главным бухгалтером или руководителем организации, либо сотрудником, уполномоченным подписывать такие документы.

Как осуществляется сверка

Данную процедуру можно выполнить только по одной из следующих позиций: наименование или количество товара, договор, конкретная поставка, определенный период времени. Для того чтобы этот документ был действительным, он должен быть составлен либо после последней передачи, либо с момента вручения. Кроме того, сверку удобно проводить при ежегодной инвентаризации денежных средств и имущества предприятия. Довольно часто по результатам таких проверок выявляется задолженность: дебиторская или кредиторская задолженность.

При подтверждении таких фактов необходимо немедленно составить акт сверки и направить его в партнерскую организацию.

Правила оформления акта

Единой, стандартной для всех формы составления акта не существует, поэтому он может быть написан в произвольной форме или по шаблону, разработанному на предприятии. Для заполнения подойдет обычный лист формата А4.

Необходимо распечатать акт в двух экземплярах – по одному для каждой из заинтересованных сторон.

Как подписанные, так и заполненные копии направляются контрагенту, специалисты которого сверяют информацию из присланного акта с имеющимися у них данными. Если возражений по финансовым переводам, указанным в акте, нет, все сведения совпадают, то контрагент подписывает документы и возвращает один экземпляр, а второй оставляет себе.

При необходимости акт может быть заверен печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных споров, документ может быть задекларирован недействительным).

Чтобы процесс подписания акта сверки не затягивался, при отправке документа следует указать сроки, в которые он должен быть возвращен обратно.

Цель акта

Если сведения в документе, составленном инициатором сверки, не совпадают с данными его контрагента, то в конце документа должны быть зафиксированы расхождения. То же самое касается долгов: при выявлении таких фактов необходимо указать срок, в течение которого они должны быть погашены. В противном случае суд, в случае предъявления иска, не сможет учесть довод о нарушении сроков денежных переводов.

Акт сверки взаиморасчетов по закону может быть основанием для прерывания трехлетнего срока исковой давности. То есть в случаях, когда должник подписывает акт примирения в течение трех лет, он считается признавшим свои долговые обязательства и обязан погасить их в установленный срок.

Бывает, что за период, прошедший с момента подписания договора и исполнения обязательств, контрагент признан банкротом. В таких ситуациях кредиторская задолженность по истечении определенного времени может быть списана на расходы организации.

Инструкция по заполнению акта сверки

В «шапку» необходимо внести данные о периоде, за который проводится акт сверки, а также указать договор, послуживший основанием для создания данного документа. Здесь также следует ввести наименование компаний в соответствии с учредительными документами (можно без таких реквизитов, как КПП, ИНН, ОГРН и т.д.).

Здесь также следует ввести наименование компаний в соответствии с учредительными документами (можно без таких реквизитов, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее учете по передачам в соответствии с рассматриваемым договором или за определенный период времени. Они должны точно совпадать. Под таблицу каждое предприятие вносит существующую задолженность. Эти данные также должны совпадать. Если долгов нет, это необходимо отметить письменно.

В заключение документ должен быть подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Документ, составленный по всем правилам делопроизводства, при наличии подписей директоров предприятий приобретает юридическую силу.

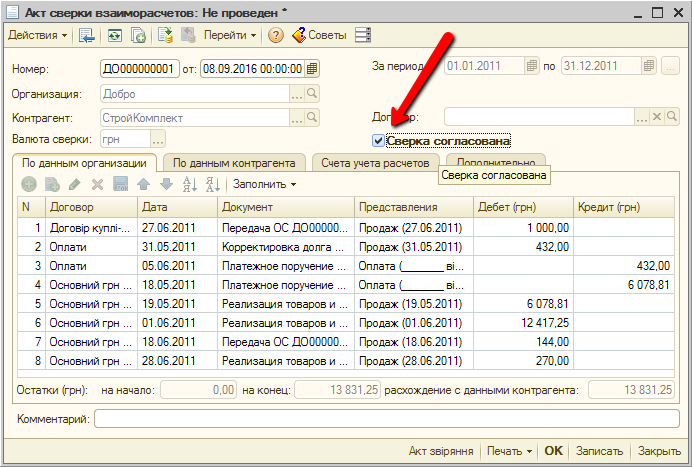

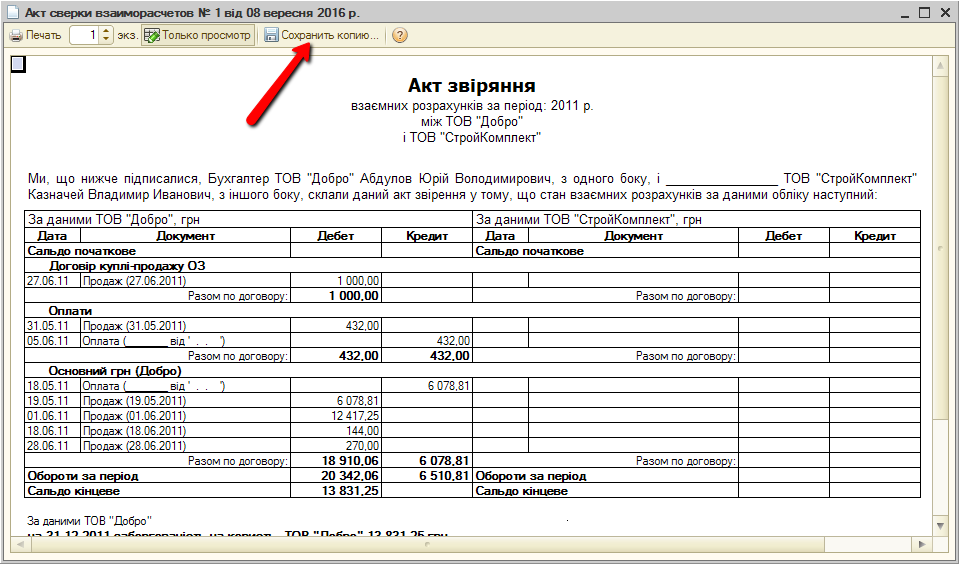

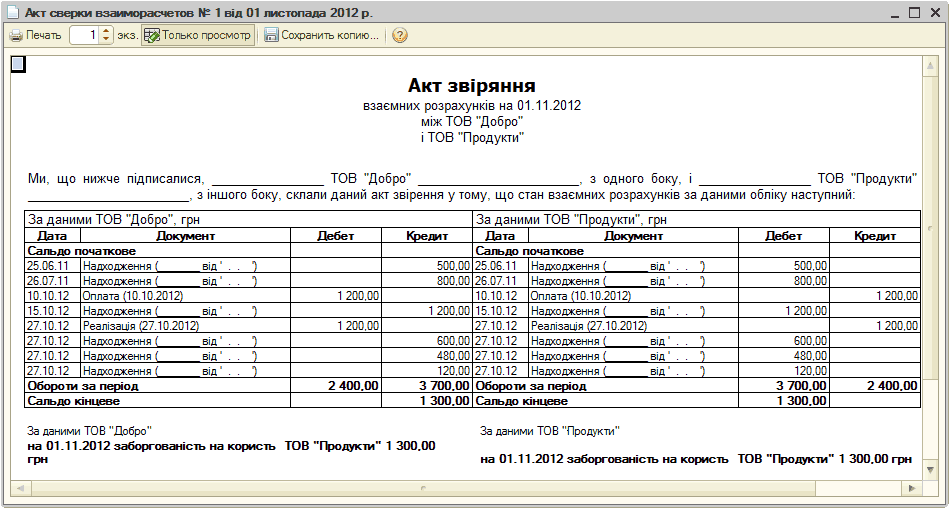

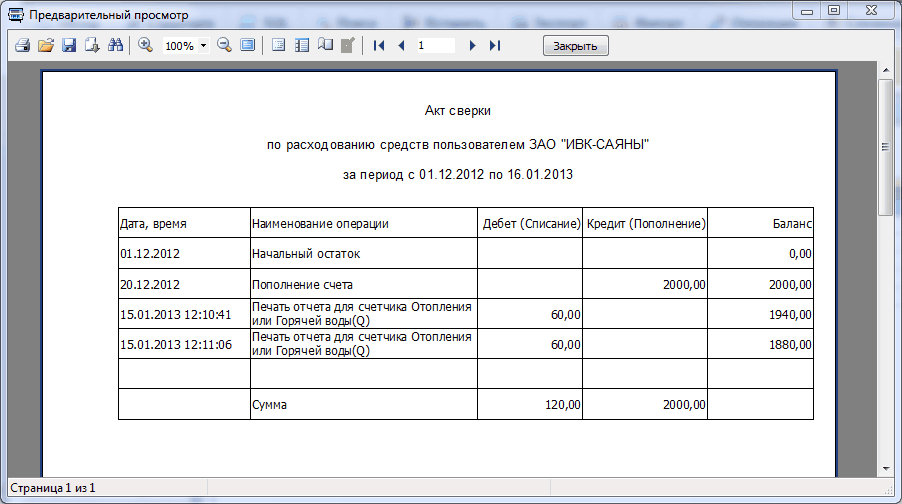

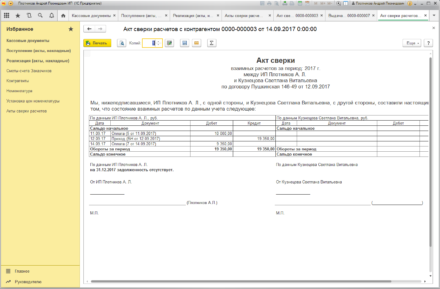

Учимся составлять акт сверки расчетов (1С:Бухгалтерия 8.3, редакция 3.0) 2016-12-08T13:37:38+00:00 На этом уроке мы научимся правильно оформлять составить акт сверки взаиморасчетов с контрагентом для 1С:Бухгалтерия 8. 3 (версия 3.0).

3 (версия 3.0).

Ситуация. У нас долгосрочное сотрудничество с контрагентом ООО «Продмаркет». Продовольственный рынок поставляет нам какие-то товары, а мы ему какие-то услуги.

Раз в квартал мы составляем акты сверки по взаиморасчетам, чтобы избежать ошибок в учете, а также юридически зафиксировать задолженность друг перед другом, ведь акт, заверенный обеими сторонами, может быть использован в суде.

10 октября мы решили составить акт сверки за 3 квартал. Таким образом, мы инициировали составление акта сверки взаиморасчетов с контрагентом.

По нашим данным (анализ счетов 60, 62, 66, 67, 76) на начало 3 квартала задолженности друг перед другом у нас не было.

- 2 сентября к нам поступил товар с продовольственного рынка на сумму 4000 руб.

- 3 сентября мы заплатили 4000 рублей из кассы продовольственному рынку за товар.

- 24 сентября оказаны услуги продовольственному рынку на сумму 2500 руб.

Таким образом, по нашим данным на конец 3 квартала продовольственный рынок должен нам 2500 руб. .

Заходим в раздел «Закупки» пункт «Акты сверки расчетов»:

Создаем новый документ «Акт сверки взаиморасчетов с контрагентом». Заполняем контрагента продовольственного рынка и указываем период, за который составляется акт сверки (3 квартал):

Если бы требовалось произвести сверку по конкретному договору, то необходимо было бы указать это в поле «Договор». Но мы проводим общую сверку по всем договорам, поэтому поле договора оставляем пустым.

Перейти во вкладку «Дополнительно» и указать представителей нашей организации и представителей продовольственного рынка.

Так как мы делаем сверку всех договоров, будет удобно, если в печатной форме строки будут разбиты по договорам. Для этого установите флажок «Разделить по контрактам»:

Перейдите на вкладку «Счета» и отметьте здесь счета бухгалтерского учета, которые необходимо проанализировать для сверки наших расчетов с контрагентом. Вот самые типовые счета (60, 62, 66…), но есть возможность добавлять новые (кнопка «Добавить»):

Вот самые типовые счета (60, 62, 66…), но есть возможность добавлять новые (кнопка «Добавить»):

Наконец, переходим на вкладку «По организации» и нажать кнопку «Заполнить по данным учета»:

Табличная часть заполнена первичными документами и расчетными суммами:

Проводим документ и распечатываем акт сверки:

Из него видно, что на начало периода мы имеем нулевой долг друг перед другом, а на конец периода продовольственный рынок должен нам 2500 рублей.

Обратите внимание, что в этом акте пока заполнены только наши данные. Нам еще предстоит узнать данные контрагента (продовольственный рынок).

Отправляем эту версию контрагентуСохраните этот вариант акта, нажав на кнопку дискеты над печатной формой:

Акт сохранен на рабочий стол в виде файла Excel:

Этот файл мы отправляем по почте контрагенту продовольственного рынка.

Контрагент проводит сверку Продмаркет получил этот файл, провел его сверку и выявил расхождения по срокам прихода от 2 сентября. По его словам, товар нам был отгружен не на 4000, как указывалось нами, а на 5600 руб.

По его словам, товар нам был отгружен не на 4000, как указывалось нами, а на 5600 руб.

Продовольственный рынок указал эту ошибку в файле Excel, который мы ему отправили, а затем вернул нам этот исправленный файл по почте.

Исправляем ошибку в нашей бухгалтерииМы, узнав об этих несоответствиях, подняли первичные документы и выяснили, что оператор пропустил одну позицию при заполнении счета-фактуры. Мы исправили эту ошибку, повторно ввели созданный акт и снова нажали кнопку «Заполнить по данным учета»:

Поскольку мы уверены, что данный акт уже будет окончательным, переходим на вкладку «По данным контрагента» и нажимаем кнопку «Заполнить по данным организации»:

Табличная часть из первая вкладка полностью копируется в эту, только суммы в Дебете и Кредите инвертируются (меняются местами):

Отправляем контрагенту новый (итоговый) акт Перепечатать акт сверки. В двух экземплярах. Оба подписываем, ставим печать и отправляем на продовольственный рынок (почтой или курьером), чтобы получить обратно один заверенный экземпляр:

В двух экземплярах. Оба подписываем, ставим печать и отправляем на продовольственный рынок (почтой или курьером), чтобы получить обратно один заверенный экземпляр:

После получения обратной копии акта с продовольственного рынка снова заходим в документ и ставим галочку «Сверка утверждена». Это защитит документ от случайных изменений в дальнейшем:

На этом уроке мы узнали, как составить акт сверки с контрагентом в 1С:Бухгалтерия 8.3, редакция 3.0.

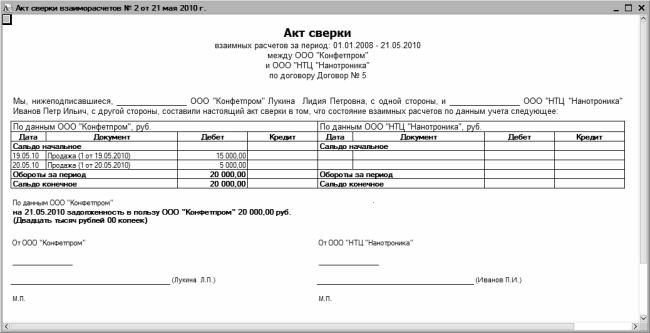

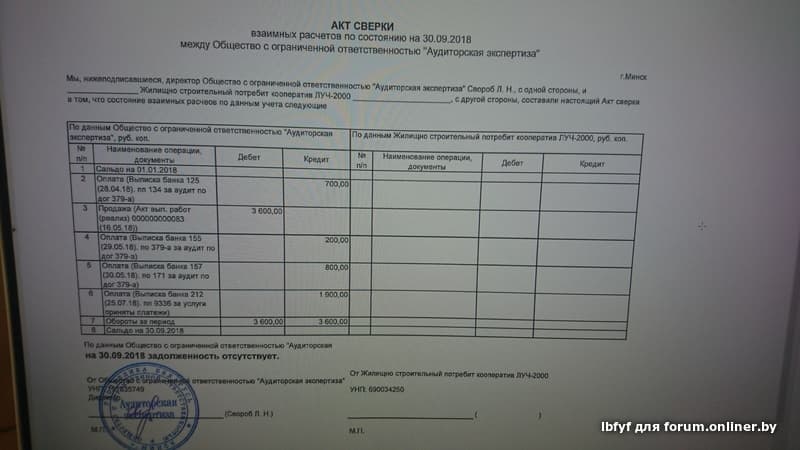

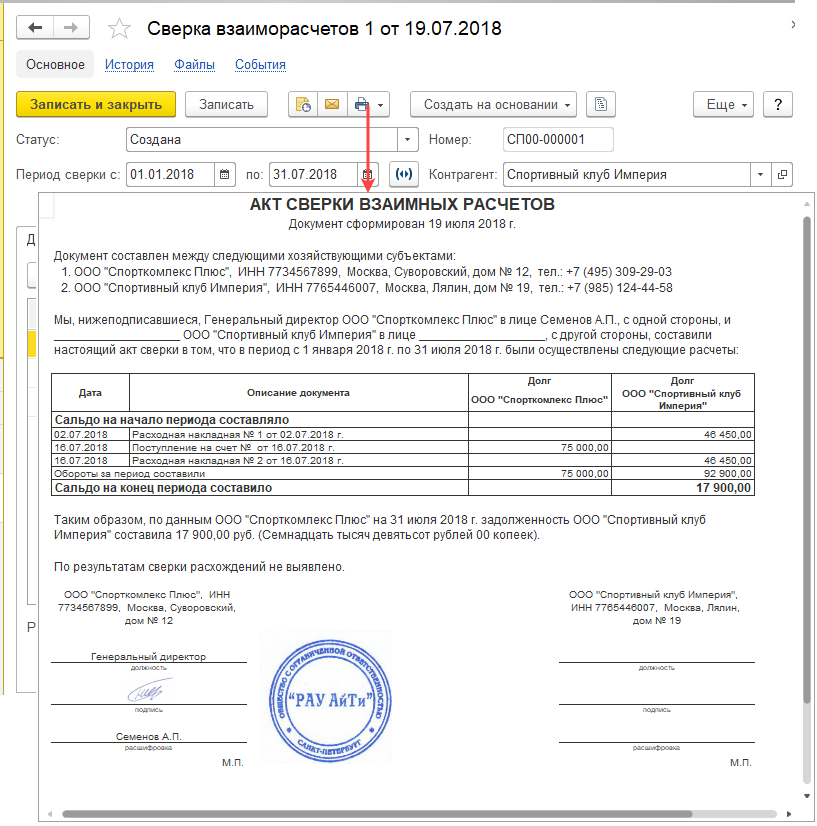

Акт сверки – это документ, отражающий состояние взаиморасчетов между сторонами (организацией – контрагентом) за определенный период (обычно за месяц или квартал).

Согласно Письму Минфина от 18.02.2005 № 07-05-04/2, «действующим законодательством не предусмотрена форма акта сверки расчетов хозяйствующих субъектов, т.е. организации, при необходимости может разработать формы актов сверки взаиморасчетов самостоятельно.

Особенности заполнения акта сверки взаиморасчетов

Акт сверки составляется бухгалтерией предприятия в в двух экземплярах , заверяется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившего акт сверки, должна проверить реестр всех операций, содержащихся в акте, и внести в акт свои данные. При наличии расхождений информация об этом записывается в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации – 1 экземпляр остается в бухгалтерии, другой направляется партнеру, инициировавшему сверку.

Бухгалтерия контрагента, получившего акт сверки, должна проверить реестр всех операций, содержащихся в акте, и внести в акт свои данные. При наличии расхождений информация об этом записывается в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации – 1 экземпляр остается в бухгалтерии, другой направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если требования контрагента подтверждены соответствующими документами. Некоторые организации, направляя контрагенту форму акта сверки взаиморасчетов, указывают сроки, в течение которых необходимо отправить подписанный документ или погасить задолженность. Суд не принимает во внимание нарушение этих условий, если они не прописаны в договоре.

Допускается прописывать в договоре о:

- необходимость сверки расчетов;

- сроки такой проверки и ее периодичность;

- порядок проведения сверки;

- сроков подписания акта сверки или мотивированного ответа о несогласии с ее результатами;

- предварительное утверждение формы акта сверки.

Наиболее действующий пункт договора в части сверки взаиморасчетов штрафные санкции в случае невыполнения условий договора.

В случае неисполнения одной из сторон своих обязательств по договору акт сверки с печатью приобщается к исковому заявлению в суд наряду с иными доказательствами наличия долга и может служить как косвенным доказательством признания долга (если акт подписан второй стороной), и свидетельство об отказе в признании долга (в случае неподписания акта).

Кроме того, акт сверки может быть основанием для прерывания срока исковой давности . Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник ставит печать и подпись на акте сверки взаиморасчетов, то она таким образом признает свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником (ст. 203 ГК РФ).

Акт сверки взаиморасчетов между организациями, не имеющими имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с организацией-партнером может осуществляться как по конкретному договору (поставка, счет-фактура), так и вообще по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применять акты примирения сторонами договора в российском законодательстве не установлена, однако такие акты постоянно используются в хозяйственном обороте.

Примирение взаиморасчетов может быть инициировано любой стороной: как должником, так и кредитором. При этом необходимость такой процедуры может быть прописана специальным приказом, а может быть закреплена в положении о документообороте в организации.

Таможенная и пограничная служба США

Предыстория

В конце 1993 г. был принят Закон о модернизации (Mod Act), предоставляющий юридические полномочия для согласования и рассмотрения требований к ведению документации и таких концепций, как «разумная осмотрительность» и «совместная ответственность». В частности, Закон о модификациях совершенствует процесс сводки заявок, позволяя идентифицировать неопределяемую информацию и предоставлять ее CBP в будущем. Этот процесс согласования, реализованный как прототип согласования ACS и теперь известный как прототип согласования ACE, был опубликован 6 февраля 19 года.98.

В частности, Закон о модификациях совершенствует процесс сводки заявок, позволяя идентифицировать неопределяемую информацию и предоставлять ее CBP в будущем. Этот процесс согласования, реализованный как прототип согласования ACS и теперь известный как прототип согласования ACE, был опубликован 6 февраля 19 года.98.

Раздел VI Закона об осуществлении Североамериканского соглашения о свободной торговле (НАФТА) (Закон), публичный закон 103-182, 107 Статут 2057 (8 декабря 1993 г.), содержит положения, касающиеся модернизации CBP (107 Статут 2170) . Подзаголовок B Раздела VI устанавливает Национальную программу автоматизации CBP (NCAP) — электронную систему для обработки коммерческого импорта. Раздел 637 Закона внес поправки в раздел 484 Закона о тарифах 1930 г., установив новый подраздел (b), озаглавленный «Согласование», в качестве запланированного компонента NCAP. Раздел 101.9(b) Правил CBP (19 CFR 101.9(b)) предусматривает тестирование компонентов NCAP. (См. [Решение Министерства финансов] (TD) 95-21. ) Это испытание прототипа проводится в соответствии с этими правилами.

) Это испытание прототипа проводится в соответствии с этими правилами.

Любая сторона, решившая согласовать записи в соответствии с 19 USC 1484(b), может сделать это только с помощью этого прототипа.

Прототип также может использоваться для обработки требований о возмещении после импорта в соответствии с 19 USC 1520(d).

Прототип согласования ACE — это шаг к расширению возможностей обработки и устранению проблем. Местным методологиям не хватает способности реагировать на растущие сложности обработки международной торговли, закон CBP предписывает использование одной из двух методологий для корректировок после сводки. Либо каждая импортная поставка должна оцениваться отдельно, и корректировки должны применяться к отдельным записям, либо должен использоваться прототип согласования ACE. CBP очень тесно сотрудничала с торговым сообществом, чтобы разработать прототип, который принесет пользу всем и облегчит бремя обработки каждой записи. Прототип примирения является национальным по масштабу, и его успех будет определяться его способностью обеспечить законный, финансово надежный и эффективный процесс. Создавая этот прототип, CBP стремится достичь следующего:

Создавая этот прототип, CBP стремится достичь следующего:

- Добиться прогресса в соответствии с компонентом согласования Закона о модификациях.

- Установите единообразие в области, которая действовала в соответствии с различными процедурами.

- Обеспечьте финансовую защиту.

- Создать юридический механизм согласования записей.

- Оптимизация CBP и бизнес-процессов.

Обзор

Прототип сверки позволяет импортерам подавать свои сводные данные, используя наилучшую доступную информацию, которая у них есть в файле, и в электронном виде «отмечать» оценочные элементы, при взаимном понимании того, что CBP получит актуальную информацию позднее. Затем импортеры предоставляют исправленную информацию о новом типе записи, называемой сверкой.

Сверка позволяет импортеру пересматривать некоторые элементы сводной информации о ввозимых товарах, которые нельзя было определить на момент ввода товара, такие как стоимость, 9802, классификация и ЗСТ.

В качестве записи сверка может быть ликвидирована, отклонена или ликвидирована. Ликвидация сверки может быть опротестована так же, как ликвидируется базовая сводка проводки и опротестовывается эта ликвидация. Информация о ликвидации Примирения будет опубликована в Бюллетене Уведомления о ликвидации и может быть опротестована в соответствии со статьей 19.USC 1514. Однако протест должен относиться только к выпуску (выпускам), помеченным для сверки (т. е. протест не может повторно обращаться к выпуску, ранее ликвидированному в основных сводках записей).

Прототип согласования ACE будет служить исключительным средством для согласования итоговых корректировок стоимости, заголовка HTSUS 9802, определенных изменений в классификации и соглашений о свободной торговле (FTA). Корректировки, сделанные с помощью одной сверки, приводят к единому счету или возмещению. Он заменит процессы сверки сводных данных о входах в рамках оценки/ликвидации блоков, при которых ликвидация одного или нескольких элементов влияет на несколько элементов за весь период. Предыдущие методы выполнения аналогичных корректировок после ввода больше не разрешены.

Предыдущие методы выполнения аналогичных корректировок после ввода больше не разрешены.

Участие в Прототипе

Все импортеры автоматически имеют право на участие в Прототипе согласования ACE, если у них есть действующий непрерывный залог и действующий досье по залогу согласования в файле для каждого импортера с рекордным номером, который желает участвовать в ACE Прототип согласования (включая двузначный суффикс). Для сверки должно существовать адекватное покрытие облигаций.

Участники должны подать применимую базовую сводку заявок и сверку в электронном виде через систему электронного обмена данными (EDI).

ACE Согласование будет открыто для всех портов въезда (это означает, что запись о согласовании (тип 09) может быть передана в любой порт) и обработано Центром передового опыта и экспертизы.

- Если импортер закреплен за центром, ACE назначит согласование этому центру.

- Если импортер не был назначен в Центр, но ранее подавал сверки, импортер будет продолжать подавать свои сводки записей сверок в ранее назначенном порту въезда для сверки с соответствующим кодом группы сверки.

- Если импортер является новичком в подаче сводок записей о сверке и не назначен центру, ACE присвоит команде номер 001 в порту въезда для подачи. При необходимости персонал CBP переназначит код группы примирения правильному Центру для обработки.

Помеченные записи, поданные в Пуэрто-Рико или на Виргинских островах США, должны быть объединены в их собственную запись сверки типа 09 и переданы в порт въезда, в который были поданы отмеченные заявки. Это связано с тем, что доход, депонированный или возвращенный заявками, поданными на этих двух территориях, обрабатывается по-разному.

Например, если 500 записей были зарегистрированы в порту 4909 (Сан-Хуан, PR) и отмечены для согласования стоимости, сделка поместит все эти помеченные записи в свою собственную сводку записей о сверке, введите 09 и сохраните сверку в Сан-Хуане, Пуэрто-Рико.

Чтобы ускорить процесс сбора, рекомендуется, чтобы платежи для сводных записей о сверке регистрировались в порту въезда, указанном в сводке по сверке. Платежи, сделанные в другом порту въезда, могут замедлить процесс.

Платежи, сделанные в другом порту въезда, могут замедлить процесс.

Представители по работе с клиентами являются первым контактным лицом для импортеров, экспортеров, поставщиков транспортных услуг и брокеров, желающих автоматизировать любое взаимодействие с CBP. Представители клиентов облегчают торговлю, тестирование и оперативное участие в автоматизированных системах CBP и являются контактным лицом для проблем, связанных с системой, и вопросов от торговых партнеров. В отдел обслуживания клиентов можно позвонить по телефону 571-468-5500. Торговые партнеры, которым уже назначен представитель клиента, должны связаться с назначенным им представителем клиента напрямую по телефону или электронной почте.

Участники не обязаны отмечать записи или оформлять сверки.

Резюме записи «отмечается» подателем (индивидуально или в целом), тем самым предоставляя CBP «уведомление о намерении» подать сверку. В соответствии с уставным мандатом 19 U.S.C. 1484, импортер несет ответственность за проявление разумной осторожности при декларировании при ввозе надлежащей стоимости, классификации и ставки пошлины, применимой к импортируемым товарам, включая регистрацию и пометку основных записей и подачу сверки.

ПРИМЕЧАНИЕ. CBP больше не будет применять общие флаги к базовым записям. Импортеры, желающие закрыть флаговые записи, должны согласовать свои действия со своим брокером (брокерами), чтобы продолжить пометку таким образом. Импортеры могут либо пометить каждую запись за записью вручную, либо запрограммировать программное обеспечение для выполнения общей пометки.

Сводка записей Право на участие

Следующие типы записей имеют право на сверку в соответствии с этим прототипом:

- Тип записи 01: Бесплатные и облагаемые пошлиной записи формального потребления.

- Тип записи 02: Записи о потреблении квоты/визы.

- Тип записи 06: Записи о потреблении в зоне внешней торговли (ЗСТ).

Записи, содержащие товары, подпадающие под квоты, могут быть согласованы по всем вопросам, кроме классификации. Записи ЗСТ с товарами, облагаемыми антидемпинговой/компенсационной пошлиной (AD/CVD), в настоящее время не подлежат сверке в соответствии с этим прототипом. Кроме того, если запись в ЗСТ имеет проблемы с NAFTA/US-CFTA (или некоторыми другими приемлемыми соглашениями о свободной торговле), импортер должен убедиться, что продукт не подвергался дополнительной обработке, чтобы он соответствовал условиям NAFTA/US-CFTA (или некоторым другим приемлемым соглашениям). соглашения о свободной торговле). То есть продукт должен соответствовать требованиям NAFTA/US-CFTA (или некоторых других приемлемых соглашений о свободной торговле) в том же состоянии, что и на момент его поступления в ЗСТ.

Сводки записей могут быть помечены для любой из проблем, перечисленных ниже, или для любой комбинации из четырех:

- Значение

- 9802

- Классификация (ТОЛЬКО для вопросов, ожидающих решения, протеста или судебного иска)

- 520(d): NAFTA/FTA и некоторые другие соответствующие соглашения о свободной торговле

Время подачи

ЗСТ/НАФТА:

- Двенадцать (12) месяцев с даты ввоза самой старой помеченной сводки ввоза.

Об авторе