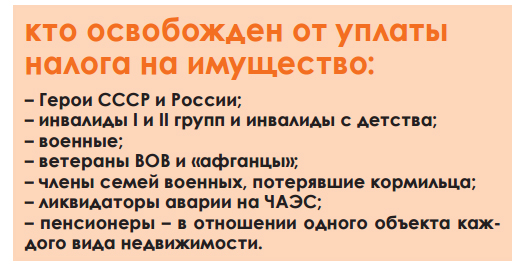

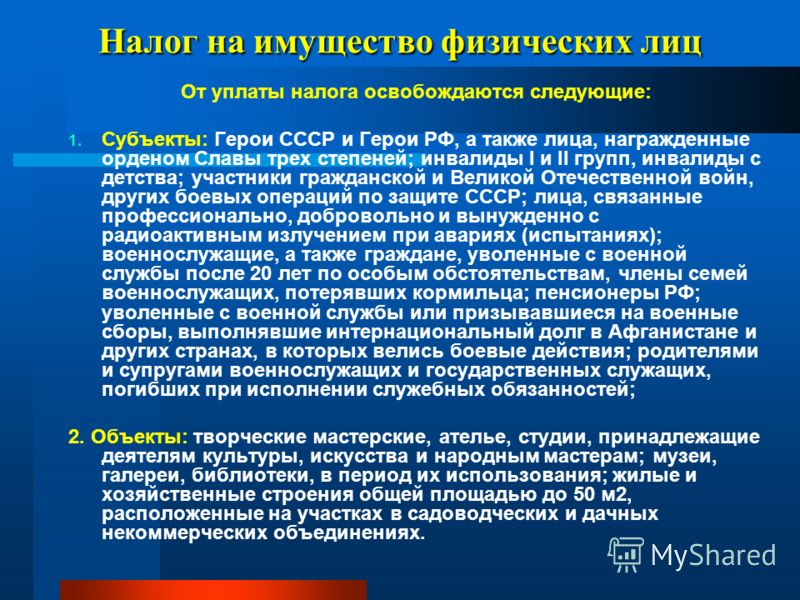

Кто освобожден от уплаты налога: Кто освобожден от уплаты налога на имущество физических лиц

Счастливчики: кто в России может не платить налоги на недвижимость

https://realty.ria.ru/20201126/nalogi-1586431946.html

Счастливчики: кто в России может не платить налоги на недвижимость

Счастливчики: кто в России может не платить налоги на недвижимость — Недвижимость РИА Новости, 19.04.2021

Счастливчики: кто в России может не платить налоги на недвижимость

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную… Недвижимость РИА Новости, 19.04.2021

2020-11-26T14:05

2020-11-26T14:05

2021-04-19T20:32

f.a.q. – риа недвижимость

федеральная налоговая служба (фнс россии)

жилье

земельные участки

многодетные семьи

недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/149967/24/1499672461_0:0:5760:3240_1920x0_80_0_0_7bf92bfba76bfcbbc9f074e3600a051c. jpg

jpg

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную категорию, люди интересуются, не освобождает ли это их от уплаты налогов. Сайт «РИА Недвижимость» попросил юристов рассказать, кто в действительности имеет право не платить налоги.Материал подготовлен при участии адвоката, партнера адвокатского бюро CTL Павла Астапенко, юриста фирмы «Юст» Виктории Санниковой и адвоката адвокатского бюро CTL Ксении Гордеевой.

https://realty.ria.ru/20200706/1573959593.html

https://realty.ria.ru/20200730/1575119872.html

https://realty.ria.ru/20181019/1531049710.html

https://realty.ria.ru/20190326/1552117042.html

https://realty.ria.ru/20191002/1559355032.html

https://realty.ria.ru/20201124/nalogi-1585947488.html

https://realty.ria.ru/20170825/408875641.html

https://realty.ria.ru/20200120/1563626679.html

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/149967/24/1499672461_325:0:5445:3840_1920x0_80_0_0_21cb427e5395d08df4079fdd26ca2ae6.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

f.a.q. – риа недвижимость, федеральная налоговая служба (фнс россии), жилье, земельные участки, многодетные семьи, недвижимость

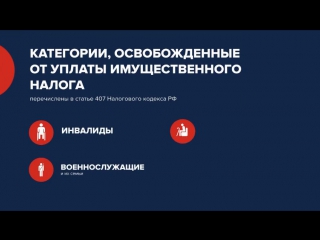

Условия освобождения от уплаты имущественных налогов для ИП | ФНС России

Дата публикации: 01.02.2021 16:11

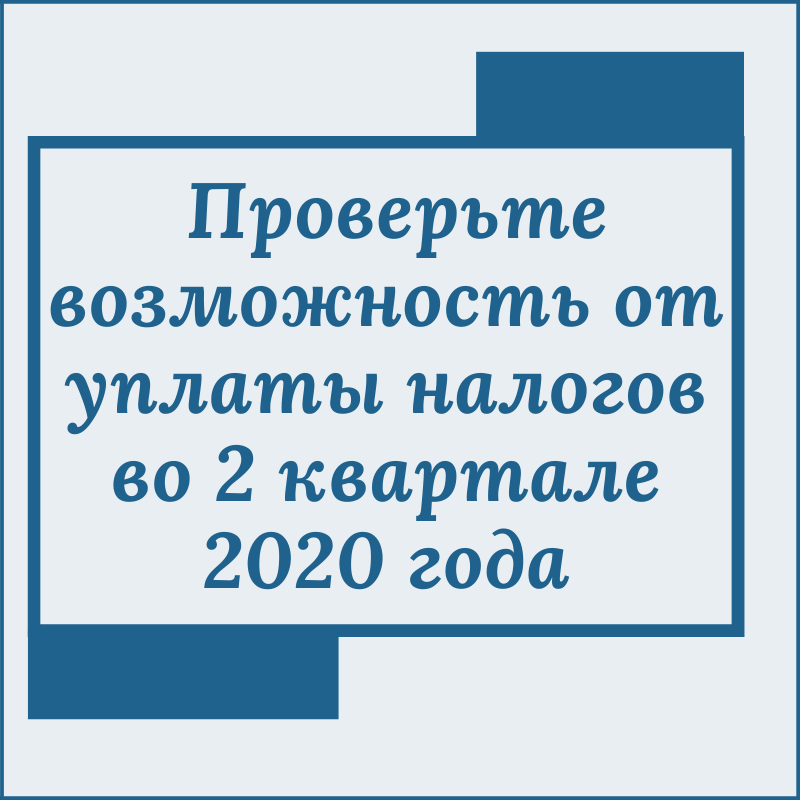

УФНС России по г. Москве информирует, что индивидуальные предприниматели, признанные осуществляющими деятельность в соответствующей отрасли российской экономики, в наибольшей степени пострадавшей в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от уплаты имущественных налогов физических лиц за II квартал 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности.

Так, освобождение от транспортного налога распространяется на любые транспортные средства, используемые (предназначенные для использования) в предпринимательской деятельности. Исключение — маломерные суда, применяемые в некоммерческих целях и зарегистрированные органами ГИМС МЧС России.

От земельного налога автоматически освобождаются земельные участки, используемые (предназначенные для использования) в предпринимательской деятельности. Исключение — участки с кодами видов разрешенного использования 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2, в том числе для ведения личного подсобного хозяйства, садоводства, огородничества, индивидуального жилищного строительства. Для таких участков подтверждением их применения в предпринимательской деятельности могут служить документы, представленные в налоговый орган при рассмотрении заявления о предоставлении налоговой льготы (например, договоры аренды, продажи, возмездного сервитута).

Автоматическое освобождение от налога на имущество физических лиц распространяется на все объекты капитального строительства, используемые (предназначенные для использования) в предпринимательской деятельности. Исключение — жилые помещения, хозпостройки на участках для ведения личного подсобного хозяйства, огородничества, садоводства или ИЖС, а также индивидуальные гаражи и машино-места.

Указанные льготы предоставляются индивидуальным предпринимателям в беззаявительном порядке. Подавать документы в налоговые инспекции не требуется.

Исключением является случаи, когда налоговые органы не располагают обоснованной информацией, подтверждающей фактическое использование недвижимости в предпринимательской деятельности (или цель такого использования недвижимости) за II квартал 2020 года. В данных ситуациях использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в том числе при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 6 статьи 407 Налогового кодекса Российской Федерации.

Кого освобождают от уплаты налогов с этого года — Оператор фискальных данных Первый ОФД

Кого освобождают от уплаты налогов с этого года

- Нерезиденты РФ освобождены от уплаты налога на доходы физических лиц. Нерезиденты РФ — это юридические и физические лица, которые зарегистрированы в одном государстве, но работают в РФ. Резиденты РФ были освобождены от уплаты НДФЛ с доходов от продажи недвижимого и движимого имущества. Теперь эта льгота доступна нерезидентам.

- Продажа имущества, которое использовалось в предпринимательской деятельности физическим лицом, не облагается налогом. С 2019 года доходы ИП на ОСНО от продажи недвижимости, которой он владел более 5 лет, не облагается НДФЛ, даже если имущество использовалось в деятельности предпринимателя. Это касается и продажи автомобиля, который находился в собственности ИП более 3 лет — доход от продажи машины не будет облагаться НДФЛ, даже если автомобиль использовался в предпринимательской деятельности.

- Не нужно платить НДФЛ за доходы от сдачи макулатуры.

- Судьи освобождаются от налога на доходы физических лиц при получении ими единовременной социальной выплаты для приобретения или строительства жилья.

- Также от уплаты налога с полученных доходов в этом году освобождаются репетиторы, няни, домашние работники, занятые уходом за пожилыми людьми. Они могут работать без статуса ИП, но должны уведомлять ФНС о своей деятельности.

Регионы могут увеличить размер вычета при расчете НДФЛ, если гражданин пожертвовал в пользу учреждений культуры от 25% до 30% от годового дохода.

Льготы для предпенсионеров

Предпенсионеры могут освободиться от налога на жилой дом, квартиру, комнату, гараж, мастерскую, земельный участок площадью до 600 кв. метров, хозяйственную постройку площадью до 50 кв. метров. В 2019 году ФНС оповестит граждан о наличии льгот перед рассылкой уведомлений.

Предпенсионеры — это люди, которые до 31 декабря 2018 года получили бы право на пенсию, но из-за повышения пенсионного возраста не стали пенсионерами.

Из-за пенсионной реформы некоторые регионы РФ добавили предпенсионеров в льготную категорию по уплате транспортного налога. В Самарской области предпенсионеры не платят транспортный налог с автомобиля мощностью до 150 л.с. Инвалиды, многодетные семьи и пенсионеры полностью освобождаются от транспортного налога, если мощность автомобиля не превышает 100 л.с.

В большинстве регионов РФ от транспортного налога освобождены:

- инвалиды и ветераны ВОВ,

- узники фашистских гетто и лагерей,

- ветераны труда,

- герои России и СССР,

- лица, награжденные орденами Славы,

- ветераны боевых действий и инвалиды войн,

- инвалиды 1 и 2 группы,

- пенсионеры возрастом от 55-60 лет. Исключение — пенсионеры, которые работали в условиях Крайнего Севера. Для них предусмотрено снижение возраста на 5-10 лет.

- жертвы Чернобыльской аварии,

- лица, участвовавшие в испытаниях термоядерного и ядерного оружия,

- лица, устраняющие последствия аварийных ситуаций,

- родитель ребенка-инвалида,

- родители с тремя и более детьми.

В некоторых регионах от транспортного налога освобождаются инвалиды 3 группы.

Как стать «предпенсионером»?

Можно обратиться в Пенсионный Фонд лично, через МФЦ или подать заявление через сайты: https://es.pfrf.ru/ и https://www.gosuslugi.ru/. В течение 3-х рабочих дней после запроса гражданину предоставят электронный документ, где статус предпенсионера подтвердят или опровергнут. Если информации о гражданине будет недостаточно, чтобы вынести вердикт, то он получит уведомление с объяснением порядка включения данных о стаже в индивидуальный лицевой счет.

Налоговая служба напоминает об освобождении от уплаты налога на имущество

Ростовская область, 2 августа 2021. DON24.RU. Федеральная налоговая служба обращает внимание граждан на порядок освобождения от уплаты налога на имущество физических лиц индивидуальных предпринимателей, применяющих специальные налоговые режимы налогообложения.

Действующая с 1 января 2015 г. глава 32 НК РФ регулирует исчисление налога на имущество исходя из того, что индивидуальные предприниматели уплачивают указанный налог как физические лица. То есть наличие у физического лица статуса индивидуального предпринимателя для целей исчисления и порядка уплаты налога на имущество физических лиц правового значения не имеет.

глава 32 НК РФ регулирует исчисление налога на имущество исходя из того, что индивидуальные предприниматели уплачивают указанный налог как физические лица. То есть наличие у физического лица статуса индивидуального предпринимателя для целей исчисления и порядка уплаты налога на имущество физических лиц правового значения не имеет.

В силу ст. 18 НК РФ специальные налоговые режимы, установленные налоговым законодательством, могут предусматривать освобождение от обязанности по уплате отдельных налогов и сборов. Применительно к четырем видам специальных налоговых режимов предусмотрено полное либо частичное освобождение индивидуальных предпринимателей от уплаты налога на имущество.

Так, индивидуальные предприниматели, уплачивающие единый сельскохозяйственный налог, освобождаются от уплаты налога на имущество в отношении имущества, используемого для осуществления предпринимательской деятельности (пункт 4 статьи 346.26 НК РФ).

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество в отношении имущества, используемого для предпринимательской деятельности (пункт 3 статьи 346. 11 НК РФ).

11 НК РФ).

Исходя из пункта 1 статьи 56 и пункта 1 статьи 399 Налогового Кодекса, вышеуказанное освобождение от обязанности по уплате налога является налоговой льготой, применяющейся при условии подтверждения использования соответствующего имущества в предпринимательской деятельности.

Пунктом 6 статьи 407 Налогового Кодекса физические лица, имеющие право на налоговые льготы по налогу, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы.

В связи со вступлением в силу с 01.01.2018 приказа ФНС России от 14.11.2017 № ММВ-7-21/897@ обязательным условием для освобождения физического лица, зарегистрированного в качестве индивидуального предпринимателя, от уплаты налога является представление в налоговый орган заявления по форме КНД 1150063, а также доказывание им факта использования того или иного имущества в предпринимательской деятельности (поскольку предусмотренное законом освобождение не распространяется на уплату налога с имущества, используемого для некоммерческих целей).

Причем право на освобождение предпринимателю надо подтверждать в отношении каждого объекта по каждому налоговому периоду, поэтому заявление и документы об использовании недвижимости в предпринимательской деятельности нужно подавать ежегодно.

С учетом изложенного, начиная с налогового периода 2018 года порядок предоставления налоговой льготы при налогообложении имущества индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусматривает представление заинтересованным лицом заявления о предоставлении налоговой льготы, оформленного в установленном порядке.

В случае если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Направить в налоговый орган заявление и документы основания, подтверждающие право на освобождение, можно лично, через представителя или по почте заказным письмом по адресу: 344010 г. Ростов-на-Дону, пр. Кировский, 100/74. Также можно передать соответствующие документы в электронной форме по телекоммуникационным каналам связи, заверив их усиленной квалифицированной электронной подписью (пункт 7 статьи 23 НК РФ) или через интернет-сервис «Личный кабинет налогоплательщика для физических лиц».

По вопросам информирования можно обратиться по следующим телефонам: 282-89-42; 282-89-45; 282-89-30.

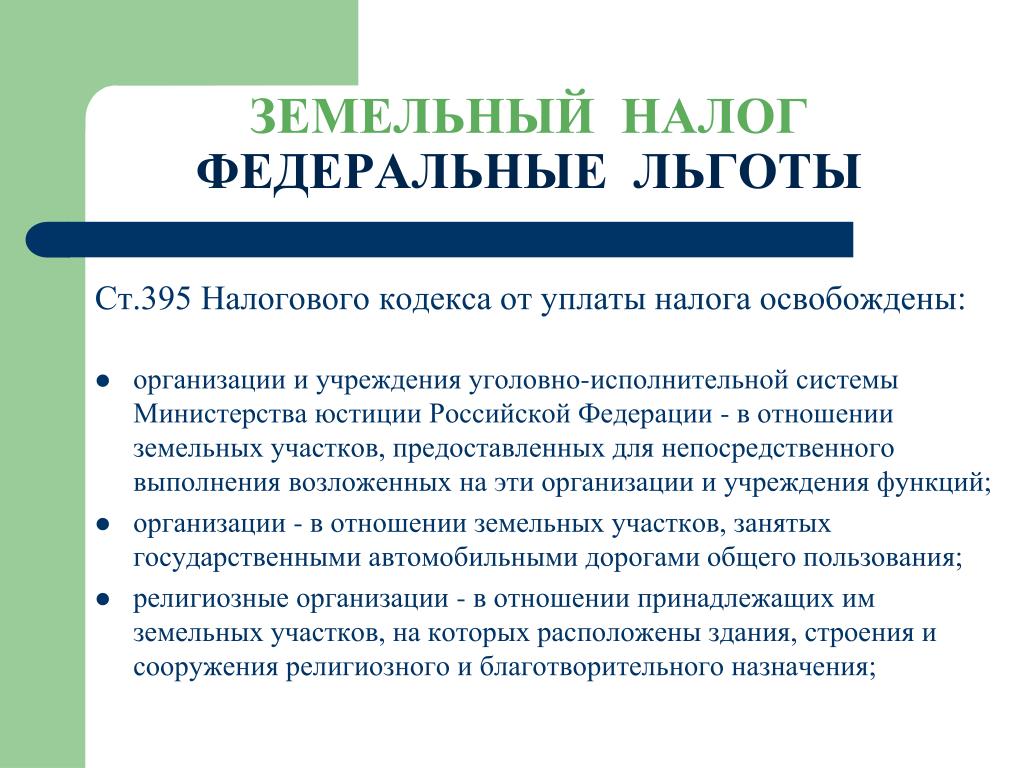

Освобождение от уплаты земельного налога физических лиц, мобилизованных в Вооруженные силы Украины. Вопросы

Освобождение от уплаты земельного налога физических лиц, мобилизованных в Вооруженные силы Украины

Освобождаются ли от уплаты земельного налога и арендной платы за земли государственной и коммунальной собственности физические лица (физические лица — предприниматели), мобилизованные в Вооруженные Силы Украины и принимающие участие в антитеррористической операции (АТО)?

Согласно статьям 269, 270 Налогового кодекса плательщиками земельного налога являются собственники земельных участков, земельных долей (паев) и землепользователи, а объектами налогообложения — земельные участки, находящиеся в собственности или пользовании.

Пунктом 286.5 ст. 286 этого Кодекса установлено, что начисление физическим лицам сумм земельного налога проводится контролирующими органами, которые выдают плательщику до 1 июля текущего года налоговое уведомление-решение о внесении налога по форме, установленной в порядке, определенном ст. 58 этого Кодекса.

Налог физическими лицами уплачивается в течение 60 дней со дня вручения налогового уведомления-решения (п. 287.5 ст. 287 Налогового кодекса).

Вместе с тем согласно пп. 281.1.4 п. 281.1 ст. 281 этого Кодекса от уплаты земельного налога освобождаются ветераны войны и лица, на которых распространяется действие Закона № 3551.

Ветеранами войны являются лица, принимавшие участие в защите Родины или в боевых действиях на территории других государств. К ветеранам войны относятся участники боевых действий, инвалиды войны, участники войны (ст. 4 Закона № 3551).

Законом № 1233, вступившим в силу 22.05.2014 г., расширен круг лиц, относящихся к участникам боевых действий.

Так, участниками боевых действий согласно п. 19 ст. 6 Закона № 3551 признаются военнослужащие (резервисты, военнообязанные) и работники Вооруженных Сил Украины, Национальной гвардии Украины, Службы безопасности Украины, Службы внешней разведки Украины, Государственной пограничной службы Украины, лица рядового, начальствующего состава, военнослужащие, работники Министерства внутренних дел Украины, Управления государственной охраны Украины, Государственной службы специальной связи и защиты информации Украины, других образованных в соответствии с законами Украины воинских формирований, защищавшие независимость, суверенитет и территориальную целостность Украины и принимавшие непосредственное участие в антитеррористической операции, обеспечении ее проведения, находясь непосредственно в районах антитеррористической операции, а также работники предприятий, учреждений, организаций, которые привлекались и принимали непосредственное участие в антитеррористической операции в районах ее проведения в порядке, установленном законодательством.

То есть лица, которые в соответствии с нормами Закона № 3551 признаны участниками боевых действий, освобождаются от уплаты земельного налога. При этом освобождение от уплаты земельного налога, предусмотренное для такой категории физических лиц, распространяется на один земельный участок по каждому виду использования в границах предельных норм, установленных п. 281.2 ст. 281 Налогового кодекса:

- для ведения личного крестьянского хозяйства — в размере не более 2 га;

- для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебный участок): в селах — не более 0,25 га, в поселках — не более 0,15 га, в городах — не более 0,10 га;

- для индивидуального дачного строительства — не более 0,10 га;

- для строительства индивидуальных гаражей — не более 0,01 га;

- для ведения садоводства — не более 0,12 га.

Кроме того, областные, городские, поселковые и сельские советы могут устанавливать льготы по уплате земельного налога, уплачиваемого на соответствующей территории: частичное освобождение на определенный срок, уменьшение суммы земельного налога только за счет денежных средств, зачисляемых в соответствующие местные бюджеты (п. 284.1 ст. 284 Налогового кодекса).

284.1 ст. 284 Налогового кодекса).

Что касается арендной платы за земельные участки государственной и коммунальной собственности, то ее размер устанавливается в договоре аренды между арендодателем (собственником) и арендатором. При этом нормами Налогового кодекса не предусмотрено уменьшение размера арендной платы.

Вместе с тем согласно ст. 32 этого Кодекса срок уплаты налога может быть изменен путем перенесения установленного налоговым законодательством срока уплаты налога или его части на более поздний срок. Общие принципы рассрочки и отсрочки денежных обязательств или налогового долга налогоплательщиков предусмотрены ст. 100 Налогового кодекса.

Перечень обстоятельств, являющихся основаниями для отсрочки денежных обязательств (налогового долга), и подтверждающих эти обстоятельства документов приведен в постановлении № 1235.

Налоговый долг налогоплательщика, возникший вследствие обстоятельств непреодолимой силы (форс-мажорных обстоятельств), может быть списан как безнадежный согласно ст. 101 Налогового кодекса. Порядок списания безнадежного налогового долга налогоплательщиков утвержден приказом № 577.

101 Налогового кодекса. Порядок списания безнадежного налогового долга налогоплательщиков утвержден приказом № 577.

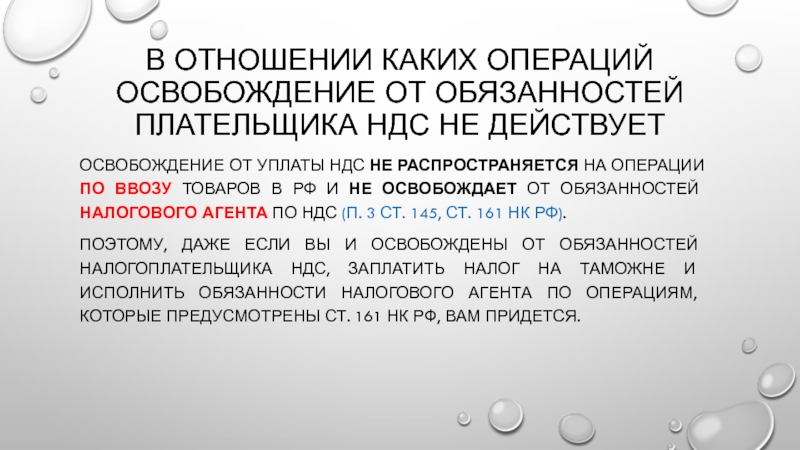

Как учитывать НДС, если есть освобождение от уплаты — Контур.Экстерн — СКБ Контур

НДС, предъявленный поставщиками (исполнителями), следует учитывать в стоимости приобретенных товаров, работ и услуг (подп. 3 п. 2 ст. 170 НК РФ). Принимать к вычету входной налог нельзя, а значит, и книгу покупок организация вправе не вести (подп. 3 п. 2 ст. 170 НК РФ, письмо ФНС России от 29.04.2013 № ЕД-4-3/7895).

В связи с этим входной налог, принятый к вычету до получения освобождения, может потребоваться восстановить. Дело в том, что получив освобождение, компания будет использовать это имущество для ведения деятельности, необлагаемой НДС. Так, восстановить НДС придется по (п. 8 ст. 145 НК РФ):

- материалам, не переданным в производство;

- нереализованным товаром;

- недоамортизированным основным средствам и нематериальным активам.

Важно

Если компания начинает применять освобождения с начала квартала, то восстановленный налог следует указать в декларации по НДС за последний налоговый период (квартал) перед освобождением.

Если применение освобождения начинается со второго или третьего месяца квартала, то восстановленный налог нужно указать в декларации за квартал, в котором компания начинает применять освобождение (п. 8 ст. 145 НК РФ).

Компания, получившая освобождение от уплаты НДС, должна тем не менее выставлять покупателям (заказчикам) счета-фактуры. В данных счетах-фактурах следует сделать надпись или поставить штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Если же организация, получившая освобождение, выставит счет-фактуру с выделенной суммой налога, то НДС надо будет перечислить в бюджет (п. 5 ст. 173 НК РФ). В противном случае ИФНС может оштрафовать компанию по статье 122 НК РФ.

К такому выводу пришли чиновники (письмо УМНС России от 29. 10.2002 №11-10/51672). Согласны с такой позицией и некоторые суды (постановления ФАС Северо-Западного округа от 26.09.2006 № А13-7765/2005-19, ФАС Дальневосточного округа от 13.10.2010 № Ф03-6439/2010). В то же время другие судьи считают, что штрафовать компанию нельзя (постановления ФАС Северо-Западного округа от 19.03.2012 № А56-25413/2011, Дальневосточного округа от 20.02.2009 № Ф03-6382/2008).

10.2002 №11-10/51672). Согласны с такой позицией и некоторые суды (постановления ФАС Северо-Западного округа от 26.09.2006 № А13-7765/2005-19, ФАС Дальневосточного округа от 13.10.2010 № Ф03-6439/2010). В то же время другие судьи считают, что штрафовать компанию нельзя (постановления ФАС Северо-Западного округа от 19.03.2012 № А56-25413/2011, Дальневосточного округа от 20.02.2009 № Ф03-6382/2008).

Также организация, которая освобождена от уплаты НДС, должна вести книгу продаж. Делать это нужно, в частности, чтобы подтвердить право на освобождения и продлить период освобождения (п.6 ст. 145 НК РФ).

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

Узнать больше|

Категории физических лиц, которые имеют право на льготы по налогу на недвижимость |

Объекты, на которые распространяется освобождение |

Объекты, на которые не распространяется освобождение |

Условия для предоставления льготы по налогу на недвижимость |

|

Физические лица, которым принадлежит одно жилое помещение в многоквартирном или блокированном жилом доме |

Одно принадлежащее на праве собственности или одно принятое по наследству жилое помещение: квартира или комната или доля в праве на такое помещение |

Льгота не предоставляется в отношении объектов, не являющихся квартирами или комнатами в квартирах |

|

|

Физические лица, имеющие в собственности два и более жилых помещения в многоквартирном или блокированном жилом доме |

Одно из жилых помещений (квартира или комната или доля в праве на такое помещение), принадлежащее физическому лицу на праве собственности или принятое по наследству |

Льгота не предоставляется в отношении объектов, не являющихся квартирами или комнатами в квартирах |

Освобождению от налога на недвижимость

подлежит только одно жилое помещение по выбору физического лица на основании его

письменного уведомления, предоставляемого в налоговый орган. В случае непредставления физическим лицом такого уведомления освобождению подлежит одно жилое помещение, приобретенное (полученное) им ранее других жилых помещений. Форму уведомления можно скачать ТУТ. |

|

Физические лица: |

1. жилые дома с нежилыми постройками (при их наличии) — при отсутствии зарегистрированных в таких жилых домах трудоспособных лиц, 2. садовые домики, 3. дачи, 4. гаражи, 5. машино-места, 6. перечисленные выше объекты, не завершенные строительством 7. |

Льгота не предоставляется в отношении квартир или комнат (долей в праве на такие помещения) |

ВАЖНО!!!Освобождение по налогу на недвижимость в отношении жилых домов с нежилыми постройками (при их наличии) предоставляется при отсутствии зарегистрированных в таких жилых домах трудоспособных лиц. |

|

* В соответствии со

статьей 29 Гражданского кодекса Республики Беларусь признание гражданина

недееспособным осуществляется судом в порядке, установленном гражданским

процессуальным законодательством. Над гражданином, признанным недееспособным,

устанавливается опека, в связи с чем представление его интересов, в том числе

совершение сделок, производится его опекуном от имени такого гражданина. |

|||

|

Члены многодетных семей |

1. жилые дома с нежилыми постройками (при их наличии), 2. садовые домики, 3. дачи, 4. гаражи, 5. машино-места, 6. перечисленные выше объекты, не завершенные строительством, 7.все (!) жилые помещения в многоквартирном или в блокированном жилом доме (квартиры, комнаты) 8. доли в праве собственности или доли в наследстве на указанное выше имущество |

К многодетным относятся семьи, у которых на иждивении и воспитании находится трое и более несовершеннолетних детей |

|

|

Военнослужащие срочной военной службы |

1. жилые дома с нежилыми постройками (при их наличии), 2. садовые домики, 3. 4. гаражи, 5. машино-места 6. перечисленные выше объекты, не завершенные строительством 7. доли в праве собственности или доли в наследстве на указанное выше имущество |

Льгота не предоставляется в отношении квартир или комнат (долей в праве на такие помещения) |

|

|

Граждане, проходящие альтернативную службу |

|||

|

Участники Великой Отечественной войны и иные лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах»** |

|||

|

Работники организаций, расположенных в сельской местности и осуществляющих сельскохозяйственное производство, а также пенсионеры, ранее работавшие в этих организациях |

1. 2. садовые домики, 3. дачи, 4. гаражи, 5. машино-места, 6. перечисленные выше объекты, не завершенные строительством, 7.жилые помещения в многоквартирном или в блокированном жилом доме (квартиры, комнаты) 8. доли в праве собственности или доли в наследстве на указанное выше имущество |

Льгота предоставляется в отношении объектов недвижимости, расположенных в сельской местности, и при условии регистрации владельцев таких объектов по месту жительства в сельской местности |

|

|

Работники расположенных в сельской местности и производящих сельскохозяйственную продукцию филиалов или иных обособленных подразделений организаций, приобретших в порядке, установленном законодательными актами, в результате реорганизации, приобретения (безвозмездной передачи) предприятия как имущественного комплекса права и обязанности убыточных сельскохозяйственных организаций, а также пенсионеры, ранее работавшие в этих организациях |

|||

|

Работники организаций здравоохранения, культуры, учреждений образования и социальной защиты, расположенных в сельской местности, а также пенсионеры, ранее работавшие в этих организациях |

|||

|

Физические лица |

Любые капитальные строения (здания, сооружения), их части, признаваемые в установленном порядке материальными историко-культурными ценностями |

Капитальные строения должны быть включены в Государственный список историко-культурных ценностей Республики Беларусь, освобождаемых от уплаты налога на недвижимость, по перечню таких ценностей, утвержденному Советом Министров Республики Беларусь |

|

|

Физические лица |

Любые законсервированные капитальные строения (здания, сооружения) |

При условии консервации таких объектов в порядке, установленном Советом Министров Республики Беларусь |

|

доли

в праве собственности или доли в наследстве на указанное выше имущество

доли

в праве собственности или доли в наследстве на указанное выше имущество

дачи,

дачи, жилые дома с нежилыми постройками

(при их наличии),

жилые дома с нежилыми постройками

(при их наличии),Часто задаваемые вопросы о подаче заявления на освобождение от налогов

Руководство организации может узнать больше об этих темах, а также о преимуществах, ограничениях и ожиданиях освобожденных от налогов организаций, посетив 10 курсов на онлайн-семинаре для малых и средних организаций, освобожденных от налогов.

В чем разница между некоммерческим статусом и статусом освобожденного от налогов?

Некоммерческий статус — это понятие закона штата. Некоммерческий статус может дать организации право на определенные льготы, такие как государственные продажи, освобождение от налога на имущество и подоходного налога.Хотя большинство федеральных освобожденных от налогов организаций являются некоммерческими организациями, организация в качестве некоммерческой организации на уровне штата не дает автоматически освобождения организации от федерального подоходного налога. Чтобы получить право на освобождение от федерального подоходного налога, организация должна соответствовать требованиям, изложенным в Налоговом кодексе США. См. «Типы организаций, освобожденных от налогов» или публикацию 557 для получения дополнительной информации.

Как организация становится освобожденной от уплаты налогов?

Чтобы быть признанным освобожденным от федерального подоходного налога, большинство организаций должны подать заявление о признании освобождения.Для организаций согласно разделу 501 (c) (3) закон предусматривает лишь ограниченные исключения из этого требования. Подача заявки на признание освобождения приводит к официальному признанию IRS статуса организации и может быть предпочтительнее по этой причине.

Как мне подать заявление на получение статуса освобожденного от уплаты налогов?

Большинство организаций, обращающихся за освобождением от налогов, должны использовать специальные формы заявок. В настоящее время IRS использует четыре формы:

Заявка, которую ваша организация должна подать, указана в Публикации 557.Обратите внимание, что для некоторых типов организаций форма заявки не указывается. См. Формы освобожденных организаций и инструкции для получения копий формы 1024. Вы также можете запросить эти формы, позвонив по телефону 800-TAX-FORM (800-829-3676). Вы можете предварительно просмотреть копию форм 1023 и 1023-EZ на сайте www.pay.gov.

Взимается ли плата за подачу заявления об освобождении от налогообложения?

Да, плата за пользование взимается со всех запросов на получение писем, включая заявления об освобождении. Для получения полной информации см. Сборы с пользователей.

Куда мне подать заявление об освобождении от налогообложения?

Вы отправите заполненную форму 1023, 1023-EZ или 1024-A в электронном виде на сайте www.pay.gov.

Отправьте заполненное заявление об освобождении (кроме формы 1023-EZ или 1024-A) по адресу, указанному в инструкциях к форме заявления:

Налоговая служба

P.O. Box 12192

Ковингтон, Кентукки 41012-0192

Экспресс-почта или адрес службы доставки:

Налоговая служба

Почтовая остановка 31А: группа 105

7940 Kentucky Drive,

Флоренция, KY 41042

Сколько времени занимает рассмотрение заявления об освобождении от налогообложения?

Заявки обрабатываются максимально быстро.Однако процесс может быть отложен по разным причинам, начиная от простых ошибок в заявке и заканчивая вопросами, касающимися квалификации организации для освобождения от уплаты налогов. См. «Десять основных причин задержки обработки заявок». Чтобы узнать статус текущего приложения, см. Где мое приложение?

Могу ли я что-нибудь сделать, чтобы мое заявление было обработано как можно быстрее?

Полные ответы на все вопросы и отправка всех необходимых элементов гарантирует, что агенты, просматривающие вашу заявку, смогут обработать ее как можно быстрее.Также просмотрите Десять главных советов, чтобы сократить процесс подачи заявления на освобождение от налогов.

Можно ли ускорить рассмотрение моей заявки на получение статуса освобожденного от уплаты налогов?

Обычно заявки обрабатываются в порядке поступления в IRS. Иногда, однако, IRS обрабатывает заявку вне обычного порядка. Однако для предоставления ускоренной обработки должна быть веская причина для рассмотрения дела раньше других. Убедительные причины включают следующее:

- Незавершенный грант, при котором отказ от получения гранта отрицательно скажется на способности организации продолжать работу.

- Недавно созданная организация, оказывающая помощь жертвам чрезвычайных ситуаций. Ошибки

- IRS привели к неоправданным задержкам в выдаче письма-решения.

Для ожидающего гранта следующая конкретная информация поможет поддержать запрос на ускоренную обработку:

- Имя лица или организации, обязавшихся предоставить грант или актив,

- Размер субсидии или стоимость актива,

- Дата, когда грант будет конфискован или навсегда перенаправлен в другую организацию,

- Влияние на деятельность организации, если она не получит грант / актив, и

- Подпись главного должностного лица или уполномоченного представителя.

Запрос на ускоренную обработку должен быть сделан в письменной форме и должен полностью объяснять убедительную причину . Разрешение на ускоренную обработку остается на усмотрение IRS.

Организация может , а не запросить ускоренное рассмотрение формы 1023-EZ, упрощенного заявления о признании освобождения от уплаты налогов в соответствии с разделом 501 (c) (3) Налогового кодекса.

Дополнительные сведения см. В разделе «Ускоренная обработка заявки».

Что делать, если цели или программы меняются после подачи заявки?

Если организационные документы, цели или программы организации меняются в то время, когда IRS рассматривает заявку, вы должны сообщить об изменении в письменной форме в офис, обрабатывающий вашу заявку.Если вы не знаете, в каком офисе обрабатывается ваше заявление об освобождении от налогов, обратитесь в Службу обслуживания клиентов освобожденных организаций.

Поскольку существенные изменения в структуре или деятельности благотворительной организации могут повлиять на ее освобожденный от налогов или общественный статус благотворительной организации, организации должны сообщать о таких изменениях в Отдел организаций, освобожденных от налогов. См. Процедуры для сообщения об изменениях для полного обсуждения.

Обнародовано ли заявление об освобождении от налогообложения?

Заявление об освобождении подлежит публичному раскрытию после окончательного утверждения или отклонения.

Нужен ли мне номер для освобождения от уплаты налогов для моей организации?

Нет. В отличие от некоторых штатов, которые выдают номера организациям, чтобы указать, что эти организации освобождены от уплаты государственных налогов с продаж, IRS не выдает номера специально для организаций, освобожденных от уплаты налогов. Хотя IRS выдает идентификационные номера работодателя (EIN), это просто уникальный идентификатор, похожий на номер социального страхования для физического лица. Подача заявки и получение EIN ничего не говорит о налоговом статусе организации; однако вашей организации необходим EIN для подачи заявления на освобождение от уплаты налогов.

Как мне получить идентификационный номер работодателя для моей организации?

Вы можете подать заявку онлайн или получить идентификационный номер работодателя.

Должна ли организация, чей корпоративный устав восстановлен после административной отмены или приостановления действия государством, подать новое заявление об освобождении?

Нет. Если корпорация восстанавливается государством после административного приостановления или роспуска ее корпоративного устава, ее освобожденный статус может быть восстановлен без необходимости повторной подачи заявки корпорацией.Организация должна предоставить свидетельство штата о том, что ее устав был восстановлен, с указанием даты вступления в силу восстановления. Кроме того, организация должна предоставить доказательства того, что она выполнила все требования к подаче годовой отчетности в течение периода, в течение которого ее корпоративный статус был приостановлен или распущен в административном порядке.

Если, однако, статус организации был автоматически отменен из-за непредставления годовой отчетности, статус освобождения не может быть восстановлен, если она не подает новое заявление об освобождении, даже если штат восстанавливает свой корпоративный статус.

Нужно ли государственному учреждению подавать заявление на освобождение от налога?

Большинство государственных и местных органов власти не обязаны платить федеральный подоходный налог. Однако по неналоговым причинам государственные учреждения иногда просят предоставить номер , освобожденный от уплаты налогов, или письмо с определением , чтобы подтвердить свой статус организации, освобожденной от налогов. Однако государственные и местные органы власти не обязаны подавать заявление на получение этого льготного статуса. Как указано в разделе «Подтверждение вашего освобожденного от налогообложения статуса», IRS выдает письмо с описанием налогового статуса государственных организаций.Большинство организаций и частных лиц примут это письмо как необходимое им обоснование. Заявление не требуется, и с этим письмом не взимается плата.

Дополнительная информация

Другие освобожденные от налогов организации | Налоговая служба

Ниже приводится список других типов организаций, освобожденных от налогов. Для получения дополнительной информации об этих типах организаций загрузите Публикацию 557, Статус освобождения от уплаты налогов для вашей организации или обратитесь в службу поддержки IRS.

| § 501 (с) (1) | Корпорации, организованные согласно Закону Конгресса (включая Федеральные кредитные союзы) |

| § 501 (с) (2) | Титульные холдинговые корпорации для освобожденных от уплаты налогов организаций |

| § 501 (с) (4) | Гражданские лиги, организации социального обеспечения и местные ассоциации сотрудников |

| § 501 (с) (5) | Организации труда, сельского хозяйства и садоводства |

| § 501 (с) (6) | бизнес-лиг и т. Д. |

| § 501 (с) (7) | Социально-развлекательные клубы |

| § 501 (с) (8) | Братские общества-бенефициары |

| § 501 (с) (9) | Объединения добровольных работников-бенефициаров |

| § 501 (с) (10) | Отечественные братские общества |

| § 501 (с) (11) | Ассоциации пенсионных фондов учителей |

| § 501 (с) (12) | Благотворительные ассоциации по страхованию жизни, компании взаимного страхования или ирригационные компании, взаимные или кооперативные телефонные компании или подобные организации (если 85 или более процентов дохода организации составляют суммы, полученные от членов с единственной целью покрытия убытков и расходов) |

| § 501 (с) (13) | Кладбищенские компании (принадлежащие и управляемые исключительно в интересах своих членов или управляемые не для получения прибыли) |

| § 501 (с) (14) | Государственные уполномоченные кредитные союзы, паевые инвестиционные фонды |

| § 501 (с) (15) | Компании или ассоциации взаимного страхования |

| § 501 (с) (16) | Кооперативные организации для финансирования растениеводства |

| § 501 (с) (17) | Доверительный фонд дополнительного пособия по безработице |

| § 501 (с) (18) | Фонды пенсионного обеспечения сотрудников (созданы до 25 июня 1959 г.) |

| § 501 (с) (19) | Ветеранские организации |

| § 501 (с) (21) | Доверительный фонд Black Lung Benefit Trusts |

| § 501 (с) (22) | Денежные средства для выплаты обязательств по выплате средств |

| § 501 (с) (25) | Титульные холдинговые корпорации или трасты с несколькими родителями |

| § 501 (с) (26) | Государственные организации по медицинскому страхованию высокого риска |

| § 501 (с) (27) | Государственные организации по перестрахованию компенсаций работникам |

| § 501 (с) (28) | Национальный пенсионный инвестиционный фонд железных дорог (45 U.S.C. 231n (j) |

| § 501 (с) (29) | Квалифицированные некоммерческие организации, выпускающие медицинское страхование |

| § 501 (г) | Религиозные и апостольские объединения |

| § 501 (е) | Кооперативные организации больничного обслуживания |

| § 501 (е) | Кооперативные обслуживающие организации действующих образовательных организаций |

| § 501 (k) | Детские учреждения |

| § 521 (а) | Ассоциации фермерских кооперативов |

Типы освобожденных от налогов организаций | Налоговая служба

Налоговая информация для благотворительных организаций

Налоговая информация для благотворительных, религиозных, научных, литературных и других организаций, освобожденных от налогов в соответствии с разделом 501 (c) (3) Налогового кодекса (IRC).

Жизненный цикл организации социального обеспечения

Информация, пояснения, руководства, формы и публикации для освобожденных от налогов организаций социального обеспечения доступны на irs.gov.

Жизненный цикл сельскохозяйственной или садоводческой организации

Ссылки на полезную информацию о точках пересечения между сельскохозяйственными или садоводческими организациями и IRS, включая доступ к пояснительной информации и формам, которые организация может нуждаться в подаче в IRS.

Жизненный цикл трудовой организации

Ссылки на полезную информацию о точках пересечения между трудовыми организациями и IRS, включая доступ к пояснительной информации и формам, которые организация может нуждаться в подаче в IRS.

Жизненный цикл бизнес-лиги (Торговая ассоциация)

Ссылки на полезную информацию о точках пересечения между бизнес-лигами и IRS, включая доступ к пояснительной информации и формам, которые организация может нуждаться в подаче в IRS.

Социальные клубы

Краткое описание требований для освобождения в соответствии с разделом 501 (c) (7) Налогового кодекса.

Братские общества

Краткое описание требований для освобождения в соответствии с разделами 501 (c) (8) и 501 (c) (10) Налогового кодекса (IRC).

Ассоциации вознаграждений сотрудников или фонды

Краткое описание требований для освобождения ассоциаций сотрудников согласно разделам IRC 501 (c) (4), 501 (c) (9) и 501 (c) (17).

Организации ветеранов

Краткое описание требований для освобождения организаций ветеранов в соответствии с разделами 501 (c) (19) и 501 (c) (23) Налогового кодекса.

Налоговая информация для политических организаций

Налоговая информация для политических партий и избирательных комитетов, облагаемых налогом в соответствии с разделом 527 IRC.

Другие освобожденные от налогов организации

Различные типы организаций, которые имеют право на освобождение от федерального подоходного налога.

Интерактивное обучение

Узнайте больше о преимуществах, ограничениях и ожиданиях освобожденных от налогов организаций, посетив 10 курсов на онлайн-семинаре для малых и средних организаций, освобожденных от налогов.

социальных клубов | Внутренняя налоговая служба

Социальные клубы могут быть освобождены от федерального подоходного налога, если они соответствуют требованиям раздела 501 (c) (7) Налогового кодекса. Хотя они, как правило, освобождены от налога, социальные клубы облагаются налогом на их несвязанный бизнес-доход (см. Ниже), который включает доход от лиц, не являющихся членами.Социальный клуб может не только облагаться налогом на несвязанный доход, но и лишиться статуса освобожденного от налогообложения, если он получает слишком большой несвязанный доход. См. «Влияние дохода, не являющегося членом» ниже.

Исключительные требования

- Клуб должен быть организован в исключительных целях.

- Клуб должен предоставлять возможность личного контакта между членами, а членство должно быть ограничено.

- Клуб должен поддерживаться членскими взносами, взносами и оценками.

- Чистая прибыль организации не может приносить пользу любому лицу, имеющему личный или частный интерес в ее деятельности.

- Если клуб превышает нормы безопасной гавани для доходов, не являющихся членами, и инвестиционного дохода, факты и обстоятельства должны свидетельствовать о том, что клуб организован в основном для целей исключения. Дополнительную информацию см. В разделе «Влияние дохода, не являющегося членом организации, на статус освобожденного от уплаты налога».

- Клуб может получать минимальный доход из нетрадиционных источников.

- В нормативном акте клуба не должно содержаться положений, предусматривающих дискриминацию в отношении любого лица по признаку расы, цвета кожи или религии.

Влияние дохода, не являющегося членом организации, на статус освобожденного от уплаты налога

Социальный клуб может получать до 35 процентов своей валовой выручки из источников, не являющихся членами, включая инвестиционный доход. В пределах 35-процентной суммы не более 15 процентов валовой выручки может быть получено от использования помещений и услуг клуба, не являющихся членами клуба. В случае превышения разрешенных уровней дохода, не являющегося членом клуба, все факты и обстоятельства будут учитываться при определении того, продолжает ли клуб иметь право на освобождение.

Налогооблагаемый доход от несвязанного бизнеса

Налоговый кодекс устанавливает особые правила для расчета налогооблагаемого дохода от несвязанного бизнеса социальных клубов, освобожденных от налогов в соответствии с разделом 501 (c) (7). Согласно этим правилам, клубы, как правило, облагаются налогом с доходов от нечленов, которые не являются добросовестными гостями членов клуба. Тот факт, что доход, полученный от нечленов, используется освобожденной организацией для достижения своей цели (например, для расширения помещений клуба), не меняет того факта, что этот доход получен от несвязанной деятельности.Клубы также обычно облагаются налогом на доход от инвестиций.

Организация, освобожденная от уплаты налога, имеющая валовой доход в размере 1000 долларов США или более от несвязанного бизнеса, должна подать форму 990-T «Налоговая декларация о прибылях и убытках организации, освобожденной от уплаты налогов». Это в дополнение к требованию подавать ежегодную налоговую декларацию организации. См. «Необходимые документы» ниже.

Требования к ведению документации

Порядок получения доходов71-17 детализирует требования к ведению документации для социальных клубов, которые проводят деятельность с нечленами.Записи должны различать один тип дохода от другого (доход от азартных игр или доход от продаж продуктов питания) и один тип расходов от другого. Записи должны храниться не менее трех лет с даты уплаты годового отчета организации.

Клубы, которые разрешают нечленам пользоваться своими сооружениями, должны собирать и хранить определенную информацию. Информация, собираемая для мероприятия, должна включать:

- Дата

- Общее количество в партии

- Количество не членов партии

- Итого расходы

- Сборы, относящиеся к нечленам

- Сборы, оплачиваемые не членами

- Если участник полностью или частично оплачивает расходы, относящиеся к не членам, заявление, подписанное участником, с указанием того, было ли ему или ей возмещено такое использование, не являющееся членом, и, если да, то сумма возмещения.

Неспособность вести записи, которые различают типы и источники доходов и расходов, приведет к презумпции того, что весь доход не связан с вашей освобожденной целью и, следовательно, подлежит налогообложению несвязанным бизнесом подоходным налогом.

Требуемая документация

Хотя социальные клубы освобождены от уплаты подоходного налога, они, как правило, обязаны подавать годовые отчеты о своих доходах и расходах в Налоговую службу. В дополнение к подаче ежегодной налоговой декларации организации, освобожденной от уплаты налогов, социальные клубы могут быть обязаны подавать другие декларации и платить налоги на трудоустройство.Некоторым клубам может потребоваться подавать определенные декларации в электронном виде.

Дополнительная информация

Статьи о непрерывном профессиональном образовании EO — IRC 501 (c) (7) Social Clubs

Примеры социальных клубов, освобожденных от уплаты налогов

Налоговые вопросы для социальных клубов, освобожденных от налогов

Примеры несвязанного налогооблагаемого дохода от бизнеса — Социальные клубы, освобожденные от налогов

Налоговые декларации по несвязанному бизнесу

Снимок проблемы: Актуальность Rev. Proc. 71-17 в IRC Раздел 501 (c) (7) Организации

Форма 990 Ресурсы и инструменты

Публикации

Публикация 557, освобожденный от налогов статус вашей организации

Публикация 598, Налог на несвязанный коммерческий доход освобожденных организаций

Публикация 4221-NC, Руководство по соблюдению требований для организаций, освобожденных от налогообложения (кроме благотворительных)

ветеранских организаций | Налоговая служба

Раздел 501 (c) Налогового кодекса включает два подраздела [501 (c) (19) и 501 (c) (23)], которые предусматривают освобождение от налогов в соответствии с разделом 501 (a) для организаций, которые получают выгоду ветераны Вооруженных сил США.Раздел 7701 (a) (15) Налогового кодекса определяет «Вооруженные силы Соединенных Штатов», включая все регулярные и резервные компоненты силовых структур, которые находятся в юрисдикции министра обороны, министра армии, Секретарь военно-морского флота или секретарь военно-воздушных сил, и каждый термин также включает в себя береговую охрану.

Чтобы быть освобожденным в соответствии с разделом 501 (c) (19) Налогового кодекса, организация должна быть либо:

- должность или организация бывших или нынешних членов вооруженных сил США

- вспомогательное подразделение или общество такой должности или организации

- или траст или фонд для такой должности или организации

Должность или организация ветеранов должны соответствовать следующим требованиям, чтобы быть освобожденными от налога в соответствии с разделом 501 (c) (19):

- Он должен быть организован в Соединенных Штатах или в любом из их владений

- По крайней мере 75 процентов ее членов должны быть бывшими или нынешними членами

вооруженных сил США - Не менее 97.5 процентов его членов должны быть:

- нынешние или бывшие военнослужащие вооруженных сил США,

- курсантов (включая только студентов, обучающихся по программам ROTC колледжей или университетов

или в академиях вооруженных сил) или - супругов, вдов, вдовцов, предков или прямых потомков

лиц, указанных в первом или втором пункте

- Он должен использоваться исключительно для одной или нескольких из следующих целей:

- для содействия социальному благополучию сообщества (e.g., для содействия общему благу и всеобщему благосостоянию людей в сообществе

- для помощи инвалидам и нуждающимся ветеранам войны и военнослужащим вооруженных сил США и

их иждивенцам, а также вдовам и сиротам умерших ветеранов - для развлечения, ухода и помощи госпитализированным ветеранам или

военнослужащим вооруженных сил США - продолжать программы по увековечиванию памяти погибших ветеранов и военнослужащих вооруженных сил США и утешить их оставшихся в живых

- для проведения программ в религиозных, благотворительных, научных, литературных или образовательных целях

- спонсировать или участвовать в мероприятиях патриотического характера

- для предоставления страховых выплат членам или их иждивенцам или

- для обеспечения социальных и развлекательных мероприятий для членов

- Никакая часть его чистой прибыли не может быть использована в пользу какого-либо частного акционера или

физического лица.

Организация может быть освобождена от налога в соответствии с разделом 501 (c) (19) в качестве вспомогательного подразделения или общества ветеранской должности или организации, если она соответствует следующим требованиям:

- Это , аффилированное и организованное в соответствии с уставом и постановлениями поста или организации ветеранов, описанных выше

- По крайней мере 75 процентов его членов являются ветеранами, супругами ветеранов или родственниками ветеранов в пределах двух степеней кровного родства (т.э., дедушка, бабушка, брат, сестра, внук представляют самые далекие допустимые отношения)

- Все члены являются либо членами ветеранской должности или организаций, описанных выше, либо супругами члена такой должности или организации, либо связаны с членом такой должности или организации в пределах двух степеней кровного родства

- Никакая часть его чистой прибыли не идет на пользу частным акционерам или физическим лицам.

Организация может быть освобождена от налога в соответствии с разделом 501 (c) (19) как траст или фонд для должности или организации ветеранов, если она соответствует следующим требованиям:

- Он действует в соответствии с местным законодательством и, если он организован в благотворительных целях, имеет положение о роспуске, описанное в разделе 1.501 (c) (3) -1 (b) (4) Положения о подоходном налоге

- Корпорация или доход не могут быть отвлечены или использованы иначе, как для финансирования должности или организации ветеранов на благотворительные цели или в качестве страховки.

- Доверительный доход не накапливается необоснованно, и значительная часть дохода распределяется на такую ветеранскую должность или организацию либо исключительно на религиозные, благотворительные, научные, литературные, образовательные цели или для предотвращения жестокого обращения с детьми или животными

- Он организован исключительно для одной или нескольких из вышеперечисленных целей, для которых может быть организована ветеранская почта или сама организация.

Примечание: Для налоговых лет, начинающихся 11 ноября 2003 г. или ранее, в соответствии с разделом 501 (c) (19) применяются несколько иные требования к членству.

Чтобы быть освобожденным от налога в соответствии с разделом 501 (c) (23) Кодекса, организация должна соответствовать следующим требованиям:

- Это объединение, созданное до 1880 года.

- Более 75 процентов его членов являются бывшими или настоящими членами вооруженных сил США, а

- Его основная цель — страхование и другие выплаты ветеранам или их иждивенцам

Налоговый режим пожертвований : Пожертвования организациям ветеранов войны вычитаются как благотворительные взносы в федеральной налоговой декларации жертвователя.Не менее 90% членов организации должны составлять ветераны войны. Термин «ветераны войны» означает лиц, независимо от того, являются ли они членами вооруженных сил Соединенных Штатов или нет, которые служили в вооруженных силах Соединенных Штатов в период войны (включая конфликты в Корее и Вьетнаме, войну в Персидском заливе и позже объявленные войны. ).

В зависимости от их организации и целей, ветеранских организаций также могут быть признаны освобожденными от налогов в соответствии со следующими разделами Налогового кодекса:

501 (в) (4) — организации социальной защиты

501 (c) (7) — социальные клубы

501 (c) (8) — братские общества-бенефициары

501 (c) (10) — домашние братские общества

501 (c) (2) — титульные холдинги

Для получения дополнительной информации о требованиях к освобождению в соответствии с разделами кода, перечисленными выше, щелкните соответствующую ссылку «Содержание» (левый столбец на этой странице) или см. Публикацию 3386, Налоговое руководство для организаций ветеранов и Публикацию 557, Статус освобождения от налогов для ваших Организация.Для получения дополнительной информации о том, как подать заявку на признание освобождения, см. Заявление о признании освобождения.

Также просмотрите записанную презентацию: Организации ветеранов — Помощь от IRS по ключевым правилам

Дополнительную информацию о коммерческой деятельности ветеранских организаций можно найти в Публикации 598 «Налог на несвязанный коммерческий доход освобожденных организаций» и Публикации 3079 «Налоговые организации и азартные игры».

Что значит быть освобожденным от налогов?

Определение освобождения от уплаты налогов

Освобождение от налогов относится к доходам или сделкам, которые не облагаются налогом на федеральном уровне, уровне штата или на местном уровне.Отчетность по предметам, не облагаемым налогом, может быть включена в индивидуальную или коммерческую налоговую декларацию налогоплательщика и показана только в информационных целях. Не облагаемая налогом статья не является частью каких-либо налоговых расчетов.

Освобождение от налогов может также относиться к статусу бизнеса или организации, которая имеет ограничения на сумму дохода или подарков, подлежащих налогообложению. Эти организации включают религиозные и благотворительные учреждения.

Прибыль, освобожденная от уплаты общих налогов

Не путать с налоговым вычетом, освобождение от налогов освобождает налогоплательщика от любых налоговых обязательств по подаче налогов на необлагаемую налогом операцию или доход.Принимая во внимание, что использование налогового вычета заключается в уменьшении налогового обязательства за счет снижения валового дохода.

Одним из распространенных типов дохода, не облагаемого налогом, являются проценты по муниципальным облигациям, которые представляют собой облигации, выпущенные штатами и городами для сбора средств для общих операций или конкретного проекта. Когда налогоплательщик получает процентный доход по муниципальным облигациям, выпущенным в стране его проживания, прибыль освобождается от федеральных налогов и налогов штата.

Налогоплательщики получают форму IRS 1099-INT для любых инвестиционных процентов, которые они заработали в течение налогового года.Отчетность по освобожденным от налогообложения процентам находится в графе 8 формы 1099. Эти информационные данные не включаются в расчет подоходного налога с населения.

Освобождение от налога на прирост капитала

Налогоплательщик может купить актив и впоследствии продать этот актив с целью получения прибыли. Прибыль — это прирост капитала, который создает налогооблагаемое событие. Однако некоторые виды прироста капитала освобождены от налогообложения.

Налогоплательщик может компенсировать прирост капитала другими потерями капитала за налоговый год.Например, инвестор с прибылью в 5000 долларов и убытками в 3000 долларов платит налоги только с 2000 долларов прироста капитала. Сумма капитальных убытков, которую налогоплательщик может потребовать в течение определенного года, не превышает 3000 долларов США. Когда капитальные убытки превышают этот предел, избыток может быть перенесен на будущие годы для компенсации прибыли.

Налоговый кодекс также позволяет налогоплательщикам исключать из федеральных налогов определенную часть прироста капитала от продажи дома.

Альтернативный минимальный налог и льготы

Альтернативный минимальный налог (AMT) — это альтернативный метод определения налоговых обязательств.AMT добавляет обратно определенные не облагаемые налогом статьи в расчет личного налога. Проценты по облигациям с частным предпринимательством, освобожденным от обычного налога, например, добавляются к расчету налога AMT. Индивидуальные налогоплательщики должны включать расчет AMT с их первоначальным налогом. вернуть и уплатить налог по более высокому налоговому обязательству.

Организации, освобожденные от уплаты налогов

Организация, освобожденная от налогов, которая имеет валовой доход в размере 1000 долларов США или более от несвязанного бизнеса, должна подать форму 990-T. Организация должна уплатить расчетный налог, если она ожидает, что ее налог за год составит 500 долларов и более.

Некоммерческая корпорация 501 (c) (3) — это благотворительная организация, которую IRS признает не облагаемой налогом. Этот тип организаций не платит подоходный налог с доходов или полученных пожертвований. Кроме того, любые пожертвования налогоплательщиков могут уменьшить налогооблагаемый доход налогоплательщика на сумму пожертвования. Этот стимул поощряет частную благотворительность и облегчает некоммерческим организациям сбор денег.

A 501 (c) (3) — это благотворительная организация, занимающаяся религиозной, благотворительной, образовательной, литературной деятельностью, предотвращением жестокого обращения с животными и детьми, поощрением любительских местных и международных спортивных соревнований, проверкой общественной безопасности, а также научной деятельностью или операциями.(Дополнительную информацию см. В разделе «5 групп, которые не платят налоги»)

Освобождение от налога: что это означает и как это работает

Освобождение от налога означает, что часть или вся сделка, доход юридического или физического лица не подлежат налогообложению. Освобождение от налогов — это право исключить из налогообложения определенные суммы дохода или деятельности.

Освобождение от налогов или освобождение от уплаты налогов кажется способом снизить ваш налоговый счет, но это может вызвать у вас проблемы, если вы не понимаете разницы между налоговыми льготами, освобожденными работниками и освобожденным от налогов статусом.Вот как эти термины часто встречаются и как сделать так, чтобы «освобождение» работало на вас.

Освобождение от налогов означает, что часть или вся сделка, доход или бизнес юридического или физического лица не облагаются федеральным налогом, налогом штата или местным налогом. Организации, освобожденные от налогов, обычно являются благотворительными организациями, признанными IRS. Они освобождены от федерального налогообложения (то есть имеют статус освобожденных от налогов), и.

Для физических лиц «освобождение от налогов» часто имеет три значения.

Вы можете выбрать вариант удержания федерального подоходного налога из вашей зарплаты по месту работы.Однако налоги на социальное обеспечение и медицинское обслуживание все равно не будут взиматься с вашего чека.

Как правило, вы можете быть освобождены от удержания налога только в том случае, если верны два условия:

Это редко, потому что Налоговый кодекс определяет налогооблагаемый доход как валовой доход за вычетом вычетов. А валовой доход, согласно федеральному закону, «означает все доходы из любого источника». Это обширная территория, охватывающая трудовой доход, такой как заработная плата и нетрудовой доход от инвестиций и других источников.

Однако есть некоторые виды доходов, которые обычно не облагаются налогом.

Закон о справедливых трудовых стандартах требует, чтобы большинству работников выплачивалась по крайней мере минимальная заработная плата и сверхурочные. Однако некоторые люди, занимающие руководящие, административные, профессиональные и внештатные должности, освобождены от этих правил.

Департамент труда использует несколько тестов, чтобы определить, освобожден ли сотрудник от правил минимальной заработной платы и сверхурочных. Обычно они связаны с оплатой труда и должностными обязанностями.Узнайте больше на

Освобождение от налогов — это право исключить определенные суммы дохода или деятельности из-под налогообложения.

Несколько лет назад налогоплательщики могли исключить из своего дохода 4050 долларов и более, потребовав освобождения от налогов. Личных исключений больше не существует.

Налоговые льготы — это не то же самое, что налоговые вычеты или налоговые льготы.

Раньше существовало два вида освобождения от подоходного налога — личные льготы для вас и вашего супруга и освобождение от зависимости, как правило, для ваших детей или других людей, которых вы поддерживаете, но.

Вот как это работало раньше. Несколько лет назад освобождение от уплаты налогов и иждивенцев составляло 4050 долларов. Если вы были одиноки, это означало, что вы должны сократить свой доход на 4050 долларов, потребовав для себя личного освобождения. Если вы подавали совместную декларацию, каждый из вас и вашего супруга должен получить личное освобождение. Существовали особые правила, если вы женаты, но подаете отдельно.

Об авторе