Кто платит косвенные налоги: кто их платит и зачем

Экономическая ложь косвенных налогов: правовой аспект

С налогами, как таковыми, многое связано: существование нынешнего государства, наличие социальной инфраструктуры, финансирование государственных программ и другое. Как указано в последней редакции налогового кодекса Российской Федерации (далее налоговый кодекс) налоги и сборы должны иметь экономическое основание и не могут быть произвольными; не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить. Однако не совсем понятна правовая природа косвенных налогов.

Указанные выше принципы, по моему мнению, являются самыми основными из всех имеющихся. Ведь предметом налоговых правоотношений являются налоги. Следовательно, их установление и введение должно быть максимально проработано, так как в рыночной экономике при товарообменных операциях преобладают деньги. Налог же в свою очередь уплачивается только в денежном эквиваленте.

Налог же в свою очередь уплачивается только в денежном эквиваленте.

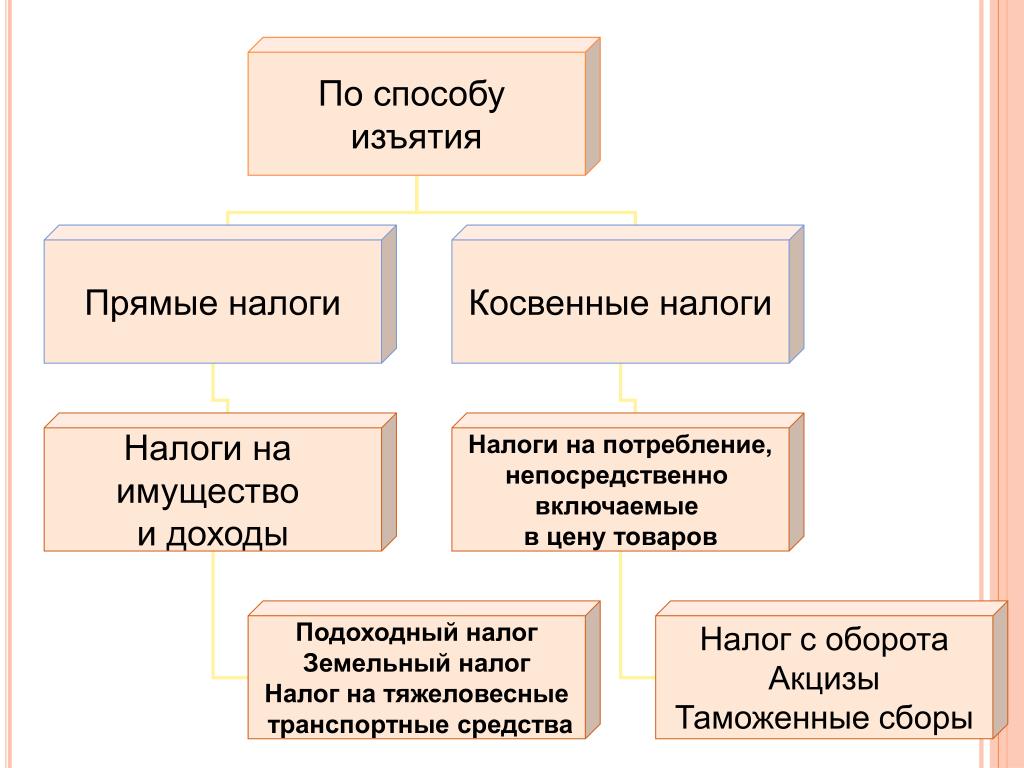

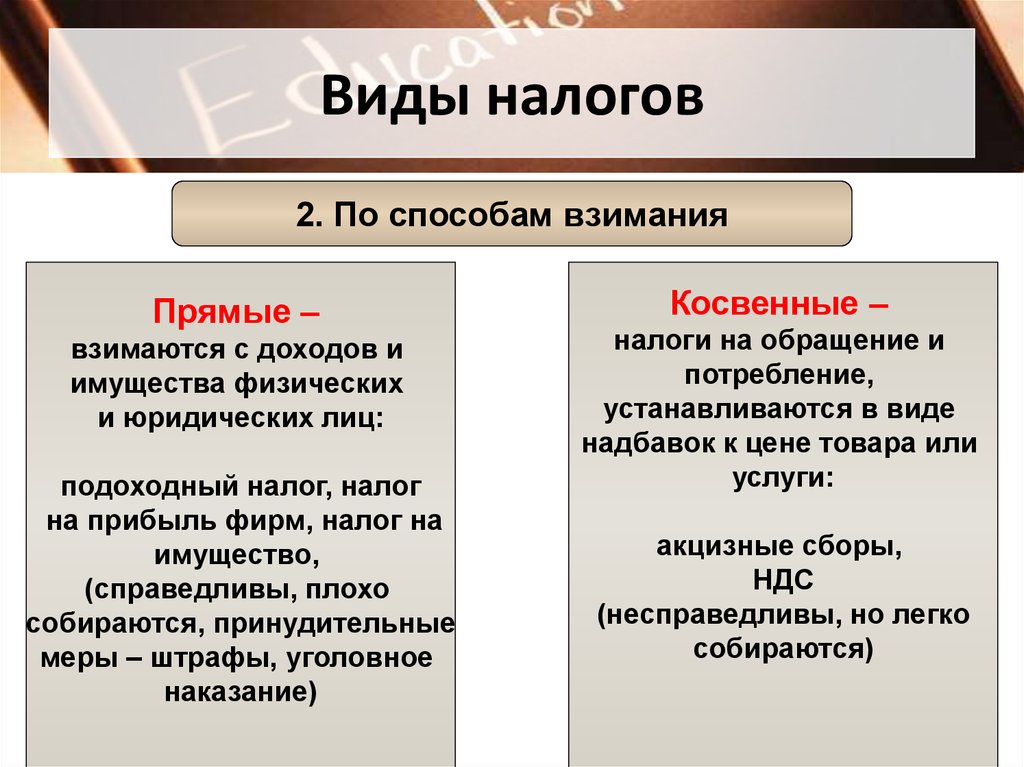

Существуют разные теории о налогах, то есть совокупность знаний и представлений, правовая природа, виды и их функции в регулировании государственных процессов. Их принято разделять на общие и частные теории. Выделяют также теорию соотношения пропорционального и прогрессивного налогообложения, теорию переложения налогов налогоплательщиков на иных лиц. Основоположником теории переложения считается английский философ Джон Локк, в 1692 г. пришедший к выводу, что все налоги в конечном счете падают на собственника земли. Сам Дж. Локк, ставший во главе английской Торговой палаты парламента, ввел классификацию налогов на прямые, взимаемые с имущества и дохода, и косвенные, взимаемые с потребления. Локк считал целесообразным заменить все налоги одним поземельным, поскольку находил его менее обременительным, чем множество косвенных налогов.

Действительно, уже в тот период времени проблема переложения налога стояла достаточно остро, в текущее время об этом практически никто не говорит. Как правильно указывал Дж. Локк, что косвенные налоги имеют скрытую форму.

Как правильно указывал Дж. Локк, что косвенные налоги имеют скрытую форму.

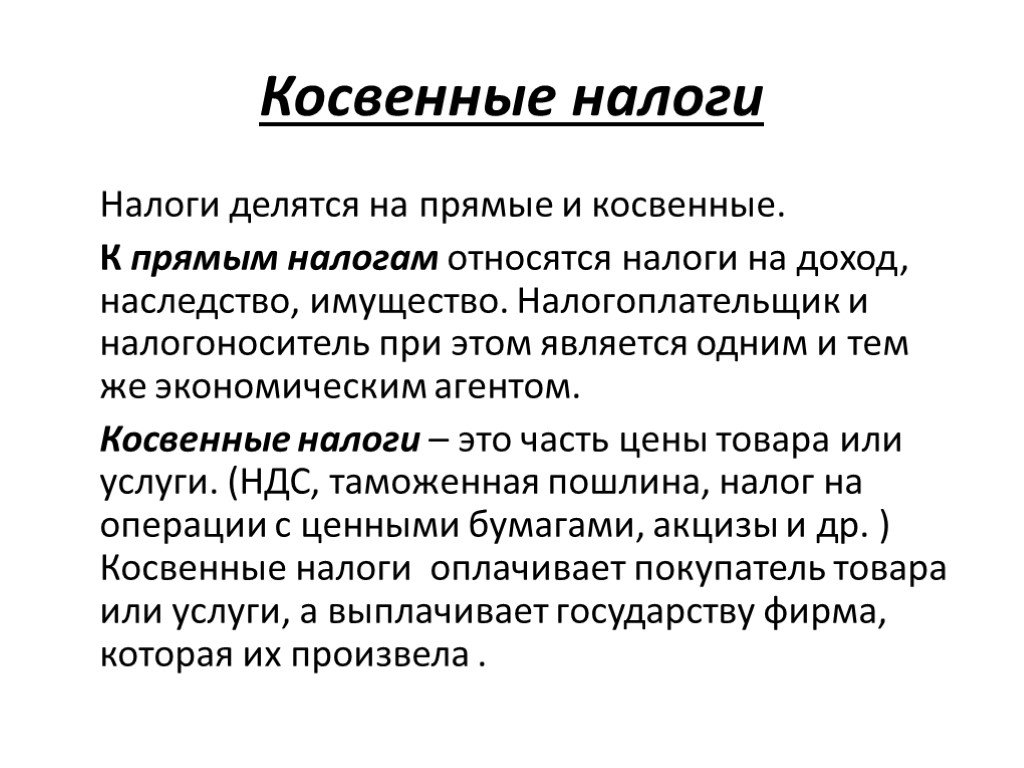

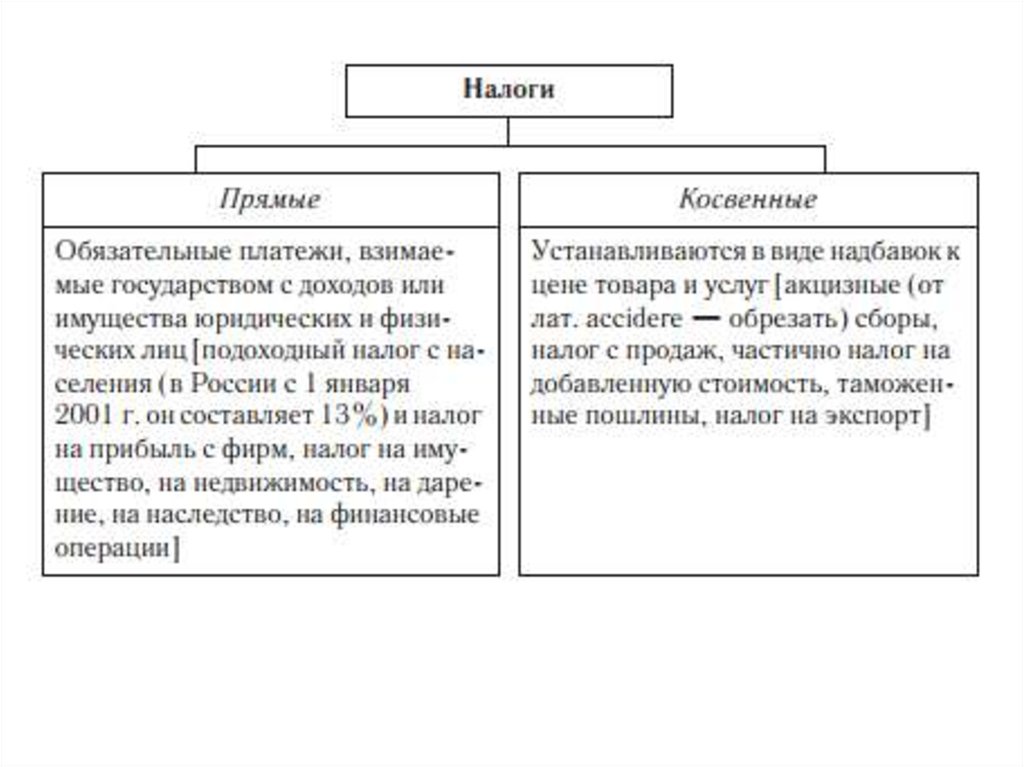

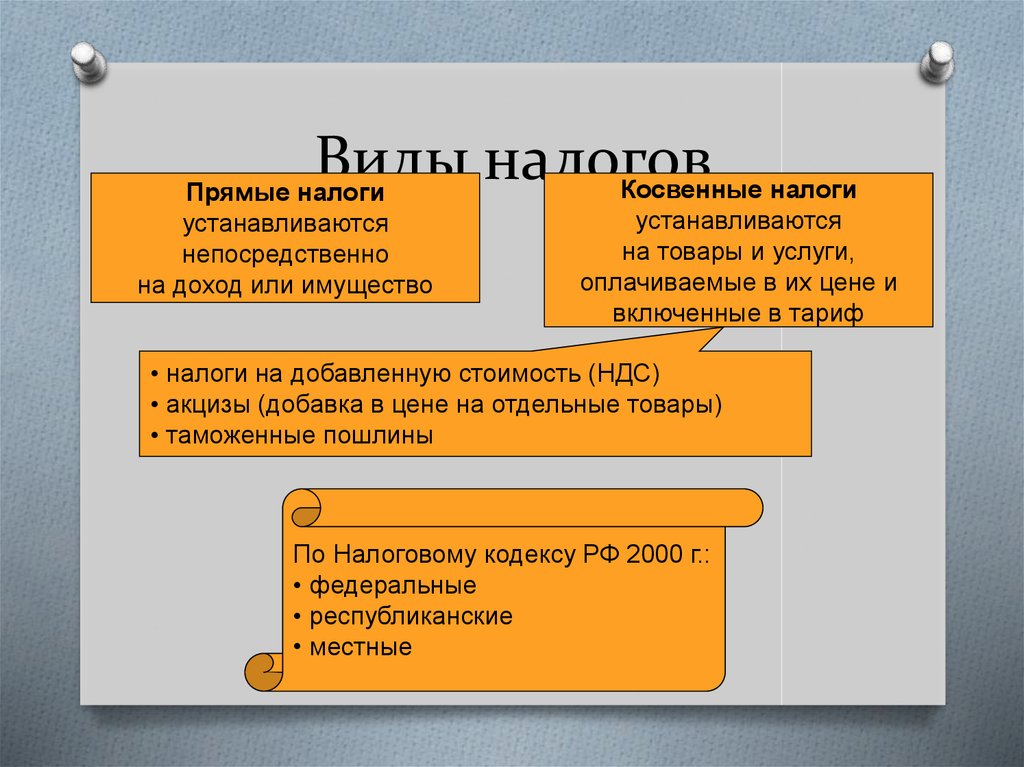

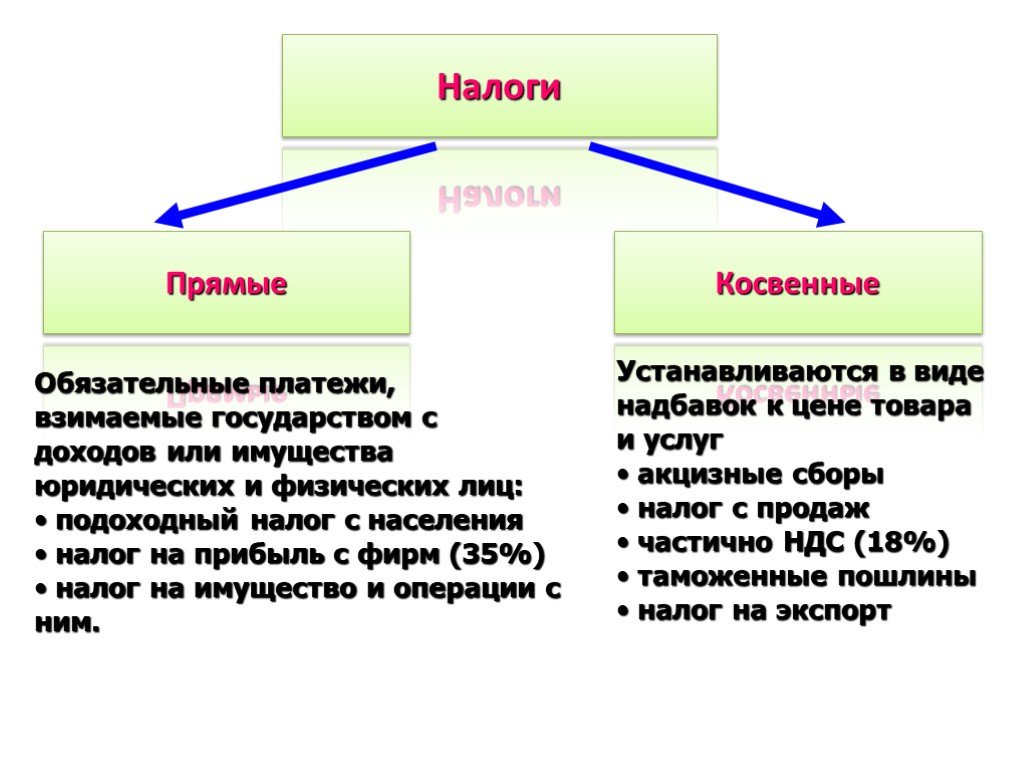

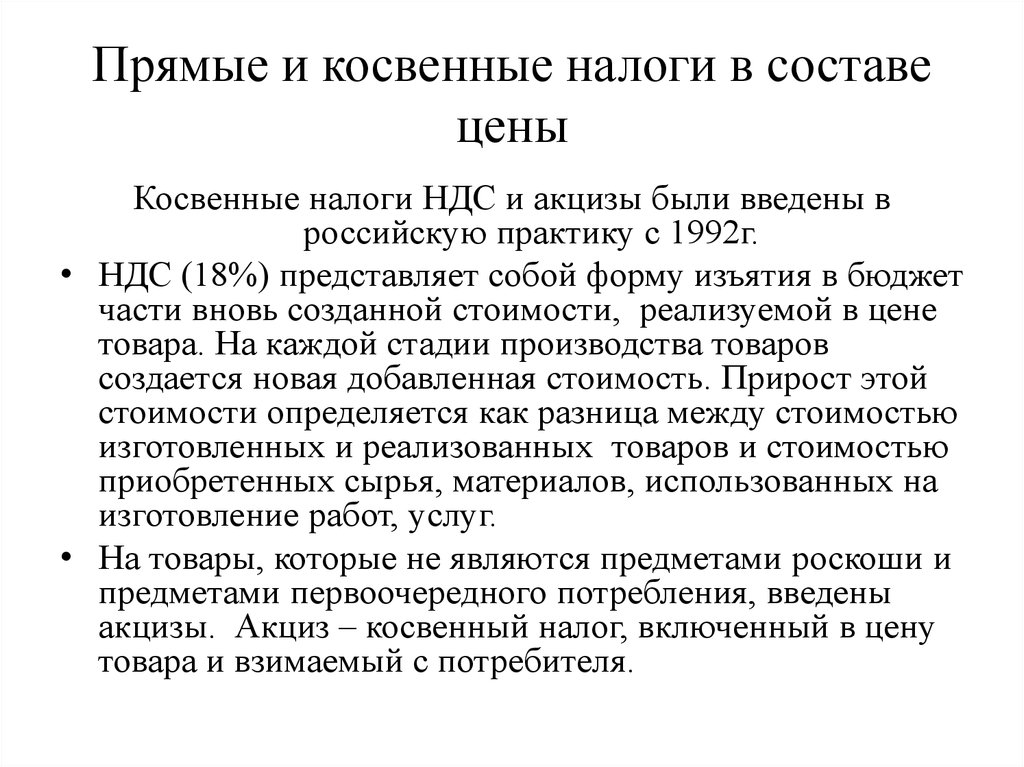

Обращаясь к действующему законодательству, налоги не разделяются на прямые и косвенные. Такая характеристика выявляется из толкования законодательных норм. В системе налогообложения, в том числе, присутствует налог на добавленную стоимость и акцизы – такие налоги принято считать косвенными. Однако нельзя пройти мимо общеправового принципа справедливости, который не закреплен в налоговом кодексе, что представляется странным, но есть принцип следующего содержания «налоги и сборы не могут иметь дискриминационный характер и различно применяться…».

Налог понимается как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств (статья 8 налогового кодекса). Также любой налог должен иметь все элементы: объект, налогоплательщик и другие. Согласно статье 143 налогового кодекса налогоплательщиками признаются организации и индивидуальные предприниматели. Возникает вопрос: «А как согласуются между собой две указанные нормы?». Налог он ведь индивидуальный, он ведь взимается за счет денежных средств, которые принадлежат налогоплательщику. Тогда почему налог на добавленную стоимость платит другое лицо. Совершенно непонятна ситуация, когда товар, работа или услуга, прежде чем достигнет конечного покупателя, вырастет в цене с учетом налога на добавленную стоимость, пройдет цепочку разных контрагентов, где организации со своим «входящим» и «выходящим» налогом могут использовать налоговый вычет, уменьшая тем самым сумму налога для уплаты в бюджет. В итоге максимальное бремя налогов лежит на конечном потребителе. А самыми незащищенными являются физические лица, не являющиеся индивидуальными предпринимателями, даже тогда, когда они захотят перепродать товар, они не смогут включить в него сумму налога на добавленную стоимость, так как по налоговому кодексу не являются налогоплательщиками.

Возникает вопрос: «А как согласуются между собой две указанные нормы?». Налог он ведь индивидуальный, он ведь взимается за счет денежных средств, которые принадлежат налогоплательщику. Тогда почему налог на добавленную стоимость платит другое лицо. Совершенно непонятна ситуация, когда товар, работа или услуга, прежде чем достигнет конечного покупателя, вырастет в цене с учетом налога на добавленную стоимость, пройдет цепочку разных контрагентов, где организации со своим «входящим» и «выходящим» налогом могут использовать налоговый вычет, уменьшая тем самым сумму налога для уплаты в бюджет. В итоге максимальное бремя налогов лежит на конечном потребителе. А самыми незащищенными являются физические лица, не являющиеся индивидуальными предпринимателями, даже тогда, когда они захотят перепродать товар, они не смогут включить в него сумму налога на добавленную стоимость, так как по налоговому кодексу не являются налогоплательщиками.

Налоговый кодекс наделяет участников налоговых отношений правами и обязанностями, так вот в состав участников входят налогоплательщики и налоговые агенты и ни слова про покупателей или конечных потребителей. Очевидно, напрашивается следующий вывод, что при оплате товаров, работ и услуг возникают гражданско-правовые отношения, а при оплате сумм налога соответственно налоговые отношения, в связи с этим, так как покупатель не является участником налоговых отношений у него не возникает ни прав, ни обязанностей для оплаты налога. Сам же налоговый кодекс дополнительно не указывает на обязанность оплаты налога на добавленную стоимость покупателем. Такая обязанность лежит на налогоплательщиках.

Очевидно, напрашивается следующий вывод, что при оплате товаров, работ и услуг возникают гражданско-правовые отношения, а при оплате сумм налога соответственно налоговые отношения, в связи с этим, так как покупатель не является участником налоговых отношений у него не возникает ни прав, ни обязанностей для оплаты налога. Сам же налоговый кодекс дополнительно не указывает на обязанность оплаты налога на добавленную стоимость покупателем. Такая обязанность лежит на налогоплательщиках.

Следовательно, природа налога на добавленную стоимость как косвенного не согласуется с законодательными нормами налогового кодекса.

Также стоит отметить, что, если продавец закупает у поставщика, применяющего специальный режим, товары для перепродажи, конечный потребитель уплачивает налог на добавленную стоимость из своего «кармана», как следствие продавец просто перечисляет чужие деньги под видом налога, который он должен уплачивать как налогоплательщик согласно статье 143 налогового кодекса.

Подводя итоги, следует указать на то, что косвенный налог не соответствует положениям статей 8, 9, 143 налогового кодекса и не соответствуют основным принципам справедливости и носят дискриминационный характер. Нарушение принципа справедливости прослеживается в том, что физические лица, не являющиеся индивидуальными предпринимателями, несут основную часть налогового бремени, а именно: из заработной платы удерживается налог на доходы физических лиц (13%), при покупке продуктов, одежды и прочего они уплачивают налог на добавленную стоимость (20 или 10%), при приобретении подакцизных товаров, где большую часть стоимости занимает акциз. Дискриминация выражается в том, что, выступая покупателем и уплачивая налог на добавленную стоимость, они фактически не обладают правами в соответствии с налоговым кодексом. Косвенный налог позволяет в скрытой форме таким физическим лицам платить налог на добавленную стоимость, в тоже время, не являясь его налогоплательщиком.

Нарушение принципа справедливости прослеживается в том, что физические лица, не являющиеся индивидуальными предпринимателями, несут основную часть налогового бремени, а именно: из заработной платы удерживается налог на доходы физических лиц (13%), при покупке продуктов, одежды и прочего они уплачивают налог на добавленную стоимость (20 или 10%), при приобретении подакцизных товаров, где большую часть стоимости занимает акциз. Дискриминация выражается в том, что, выступая покупателем и уплачивая налог на добавленную стоимость, они фактически не обладают правами в соответствии с налоговым кодексом. Косвенный налог позволяет в скрытой форме таким физическим лицам платить налог на добавленную стоимость, в тоже время, не являясь его налогоплательщиком.

Исходя из практики уплаты налога на добавленную стоимость, он, по своей сути, не является таковым, так как принцип переложения позволяет собирать налог с тех, кто не создает объект налогообложения. Даже существование законодательных норм о том, что налогоплательщик обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога, не дает ответа на то, что установленный налог является законным ко сбору с третьих лиц, не являющихся участниками налоговых отношений, как того требует статья

3 налогового кодекса (каждое лицо должно уплачивать законно установленные налоги и сборы). Хочу заметить, что налог, как я полагаю, законный в том случае, если введен соответствующим федеральным законом и по установленной процедуре, но он может быть и не справедливым, и экономически необоснованным. А наличие экономического основания означает наличие под собой денежных средств, из которых он удерживается.

Хочу заметить, что налог, как я полагаю, законный в том случае, если введен соответствующим федеральным законом и по установленной процедуре, но он может быть и не справедливым, и экономически необоснованным. А наличие экономического основания означает наличие под собой денежных средств, из которых он удерживается.

«Люди получают на руки «чистыми» и не замечают налогов»

Система налогообложения России довольно молода и существует без корней в СССР или в Российской империи. Как она устроена? Какие налоги платят россияне? Чем опасны косвенные сборы и зачем давать гражданам право самостоятельно распределять налоги?

Экономист Кирилл Никитин, директор «Центра налоговой политики» экономического факультета МГУ им. М. В. Ломоносова, рассматривает понятия «государство» и «налоги» в рамках теории общественного договора. Этот договор предполагает, что граждане создают государство как механизм, который производит общественные блага. Граждане договариваются об объеме и финансировании этого производства, о распределении благ. Важный элемент договора — его цена, то есть налоги. Граждане платят налогами за общественные блага.

Важный элемент договора — его цена, то есть налоги. Граждане платят налогами за общественные блага.

История современной налоговой системы России началась не так давно. Она не проходила естественного пути: дореволюционное развитие было перечеркнуто, когда сформировался Советский Союз, а в СССР налогам отводили незначительную роль. В период плановой экономики почти вся прибыль торговых и промышленных предприятий отправлялась в бюджет, по сути, доход государства-монополиста формировался через прямое изъятие валового внутреннего продукта. Государство не нуждалось в налогах, чтобы функционировать. Таким образом, вопросы налогообложения оказались за пределами общественного сознания. Когда распался Советский Союз, Россия встала перед вопросом: за счет чего будет существовать страна?

Первые налоговые законы России вышли в 1991 году. Если учесть, что к началу 1980-х годов налоги составляли только 7—8 % от всех поступлений в бюджет СССР, законодатели не могли сообщить людям, что новое государство должно функционировать за счет налогов.

Какими бывают налоговые системы?

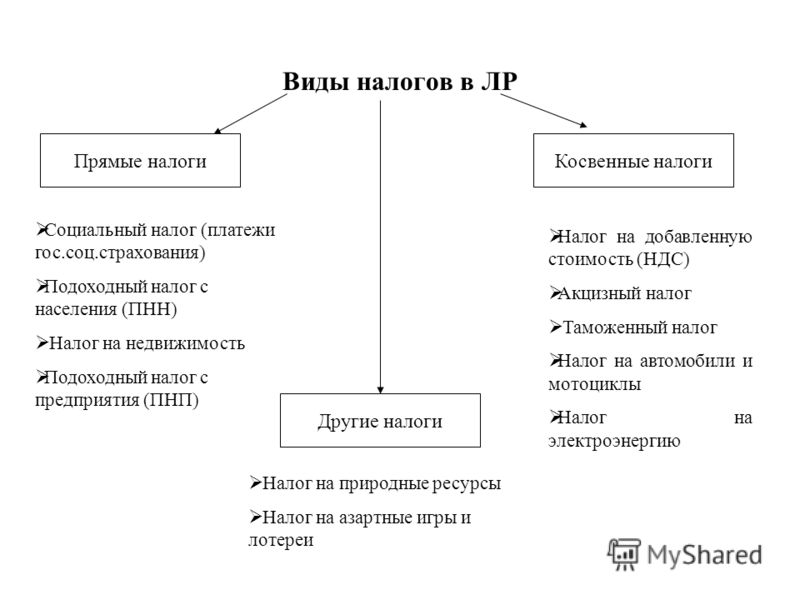

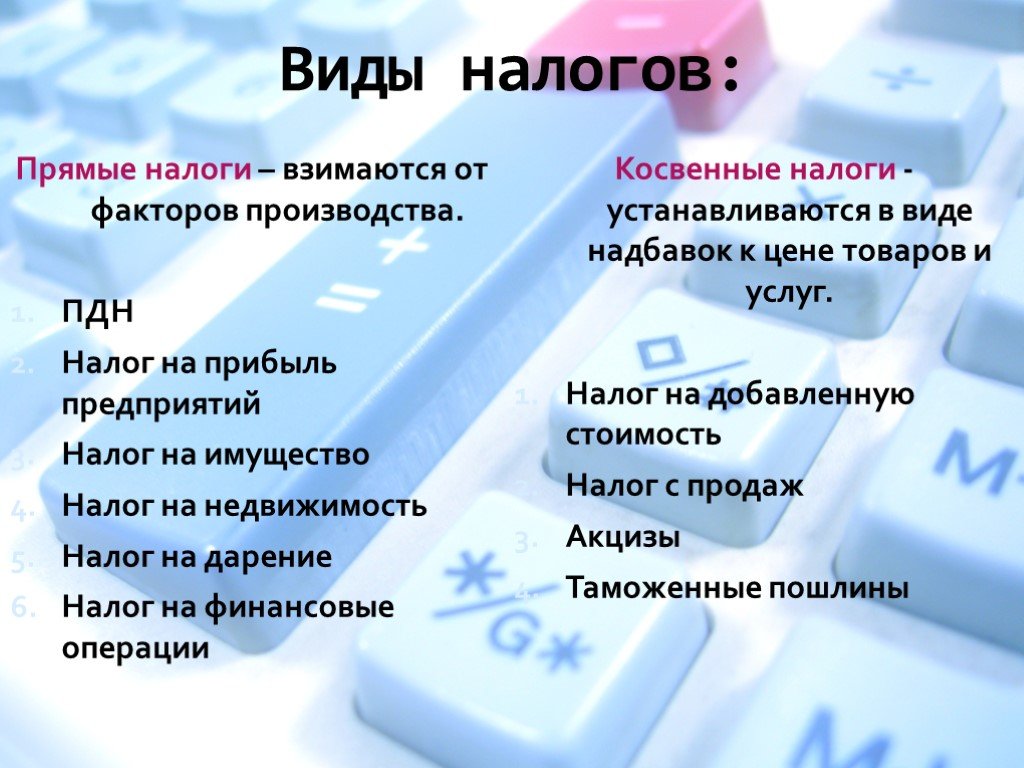

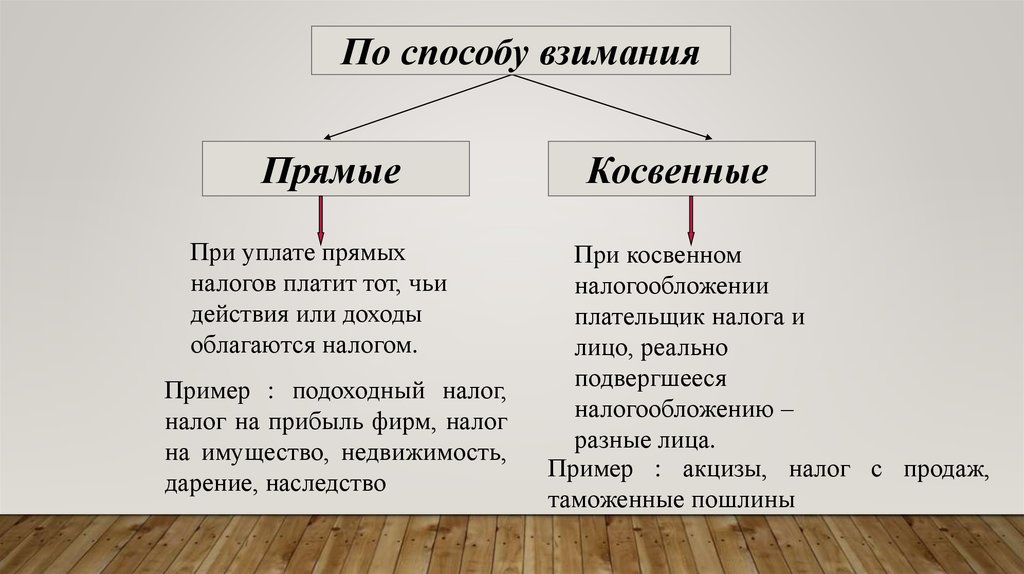

Все государства сочетают в своей политике прямые и косвенные налоги. Прямые — это налоги на результат труда: гражданин выполнил работу, получил доход и с этого выплатил налог. Косвенными налогами облагаются процессы, например потребление: экономический агент потребляет и в силу этого платит налоги. История знает четыре системы соотношения этих выплат: англосаксонскую, евроконтинентальную, латиноамериканскую и смешанную.

Англосаксонская модель предполагает, что налоговая нагрузка довольно высока. Государство функционирует за счет прямых налогов, которые ему выплачивают граждане, а косвенные налоги незначительны. Это работает в странах со стабильной экономикой, стабильным валютным курсом, незначительной инфляцией и высоким уровнем доходов населения. Такая система действует, например, в Великобритании и Австралии.

Евроконтинентальная модель тоже предполагает высокую налоговую нагрузку, не только на граждан, но и на организации. Здесь преобладают прямые налоги, но косвенные тоже играют значительную роль, они составляют около 20 % бюджета. Это актуально для стран с высоким уровнем жизни и высокими расходами на социальную сферу. Такую модель применяют, например, Германия и Швеция.

В некоторых европейских странах действует смешанная модель. В них средняя или даже низкая налоговая нагрузка, а прямые и косвенные налоги поступают в бюджет примерно в равных долях. Эта система хорошо функционирует, когда государство сознательно поощряет и развивает предпринимательство, чтобы из бизнес-сферы поступало больше прямых налогов и налоговая нагрузка не ложилась полностью на граждан через косвенные налоги. Смешанная модель работает в Испании, Италии и др. странах.

Еще одна модель налогообложения — латиноамериканская, ее используют в Чили, Перу, во многих странах Африки. Как правило там средняя налоговая нагрузка. Косвенные налоги составляют больше 40 % поступлений в бюджет, помимо этого существенную долю прямых налогов собирают с доходов граждан, а не организаций. Это характерно для стран с высоким уровнем инфляции, нестабильной экономикой и частыми кризисами.

Как правило там средняя налоговая нагрузка. Косвенные налоги составляют больше 40 % поступлений в бюджет, помимо этого существенную долю прямых налогов собирают с доходов граждан, а не организаций. Это характерно для стран с высоким уровнем инфляции, нестабильной экономикой и частыми кризисами.

В России прямые налоги дают примерно 15 % бюджета, косвенные (например, НДС) составляют около 47 % бюджета, а все остальное — это доход от экспорта энергоносителей. При этом поступления в бюджет от налога на добавленную стоимость (НДС) выше, чем прибыль от продажи газа и нефти. Считается, что сейчас российская налоговая система ближе всего к латиноамериканской модели.

Косвенные и прямые налоги в России

Александр Аузан, декан экономического факультета МГУ, считает главными вопросами любой налоговой системы следующее:

· Кто платит налоги?

· Как он их платит?

· Понимает ли он, что платит налоги и на что они идут?

Существование косвенных налогов позволяет вытеснить вопрос государственных сборов из общественного сознания, так как эти сборы осуществляются не напрямую. В России косвенные налоги — это большая часть доходов бюджета, они взимаются почти со всех товаров и услуг. К косвенным налогам относятся государственные пошлины, лицензии для бизнеса, таможенные сборы, акцизы, НДС. Именно с последним россияне чаще всего сталкиваются — в любом магазине. Когда потребитель покупает на рынке товар или услугу, он платит НДС, но не напрямую, а через производителя: сбор закладывается в цену, организация собирает эти средства и перечисляет их в казну.

В России косвенные налоги — это большая часть доходов бюджета, они взимаются почти со всех товаров и услуг. К косвенным налогам относятся государственные пошлины, лицензии для бизнеса, таможенные сборы, акцизы, НДС. Именно с последним россияне чаще всего сталкиваются — в любом магазине. Когда потребитель покупает на рынке товар или услугу, он платит НДС, но не напрямую, а через производителя: сбор закладывается в цену, организация собирает эти средства и перечисляет их в казну.

К прямым налогам относятся, например, имущественный, земельный и транспортный налоги. Самый распространенный прямой налог — это подоходный (НДФЛ), 13 % от зарплаты. В России одна из самых низких в мире ставок подоходного налога. Однако нужно понимать, что общая налоговая нагрузка на доход граждан выше, чем НДФЛ: 22 % от зарплаты до вычета НДФЛ — это обязательный взнос в Пенсионный фонд, 5,1 % идет в Федеральный фонд ОМС, 2,9 % от зарплаты — в Фонд социального страхования (ФСС). С учетом страховых взносов реальный налог на труд россиян составляет 43 %. Однако эти взносы и даже подоходный налог в бюджет перечисляет не гражданин, а его работодатель, поэтому налоги не проходят через руки работника, а зачастую и через его сознание.

С учетом страховых взносов реальный налог на труд россиян составляет 43 %. Однако эти взносы и даже подоходный налог в бюджет перечисляет не гражданин, а его работодатель, поэтому налоги не проходят через руки работника, а зачастую и через его сознание.

Налог или нет?

В рамках действующего законодательства страховые взносы не являются налогами. Наука с этим не согласна. Налогом считается любой обязательный невозвратный платеж, который государство взимает с экономических агентов через право принуждения. Исследовательница фискальной политики Экономической экспертной группы Александра Осмоловская-Суслина объясняет, что с точки зрения науки любой платеж, который соответствует требованиям обязательности, принудительности и невозвратности, — это налог. Поэтому социальные взносы являются налогами по своей сути, даже если их так не называют.

Хотя в явном денежном смысле налоги невозвратны, они возвращаются косвенно через услуги, которые государство предоставляет гражданам.

Александр Аузан считает, что с учетом всех дополнительных выплат реальная налоговая нагрузка на гражданина России составляет около 48 %. Исследование PricewaterhouseCoopers (PWC) показало, что в 2018 году среднестатистический россиянин отдавал государству 46,2 % заработанного.

Куда идут налоги?

Подоходный налог (НДФЛ) остается на уровне региона. Поскольку его перечисляет за сотрудника работодатель, 13 % от зарплаты уходят именно в регион работодателя. Региональные власти получают в свое распоряжение 85 % собранного НДФЛ, а 15 % распределяются на местном уровне. На эти средства в регионе обслуживают и обновляют объекты ЖКХ, строят и ремонтируют дороги и решают другие проблемы местного уровня.

Взносы в Пенсионный фонд собирают со всей страны, а затем направляют на выплаты пенсий нынешним пенсионерам. Фонды социального и медицинского страхования работают по такому же принципу. Например, отчисления в фонд ОМС в размере 5,1 % от зарплаты отправляются в общий котел страны, а затем граждане за счет этого фонда получают медицинские услуги по полису.

Например, отчисления в фонд ОМС в размере 5,1 % от зарплаты отправляются в общий котел страны, а затем граждане за счет этого фонда получают медицинские услуги по полису.

Косвенные налоги направляются только в федеральное казначейство. Так, НДС полностью уходит в федеральный бюджет, затем правительство распределяет эти средства. Именно из федерального бюджета оплачивается содержание полиции и армии, образование, наука и т. д.

Современные экономисты говорят о ряде недостатков такой распределительной системы. Александр Аузан считает, что необходимо перенести НДФЛ в ведение самого физического лица, чтобы гражданин самостоятельно выплачивал 13 %, например через приложение «Мой налог», а собранные средства оставались в регионе проживания работника. Кирилл Никитин считает минусом высокую степень централизации потоков: «очень много налогов идет в федеральный бюджет, а потом «сливается» вниз». Большая часть субъектов Российской Федерации получают дотации из федерального бюджета, который наполняется за счет косвенных налогов.

Однако перераспределение налогов все еще существует, потому что не все регионы могут жить на собственные средства, например из-за депрессивного характера экономики.

Еще одну сложность представляет перераспределение средств через страховые фонды. Кирилл Никитин объясняет, что некоторые компании предоставляют своим сотрудникам ДМС. Когда люди переходят на добровольное страхование, они перестают пользоваться ОМС, однако работодатели обязаны продолжать отчислять 5,1 % в государственный фонд. Экономисты считают, что необходимо дать людям хотя бы частичный выбор в том, кому платить. «Можно было бы сделать так: если работодатель дает сотрудникам полис ДМС, обеспечивающий покрытие, аналогичное обязательному страхованию, ему снижают норматив отчислений в фонд ОМС», — говорит Кирилл Никитин.

Налоги и гражданское общество

Главным недостатком современной налоговой системы Кирилл Никитин считает оплату налогов через удержание: «люди получают на руки «чистыми» и не замечают налогов». Это влияет на гражданское самосознание. Аналогично это работает с косвенными налогами в России. Например, в США налог с продаж вводится не на федеральном уровне, а на региональном. Помимо этого на ценниках стоимость указывается без наценок, а налог люди оплачивают уже на кассе. «Человек понимает: это те самые, скажем, 5 %, за которые он или его сосед голосовали на выборах в законодательное собрание штата. В России с ее федеральным НДС, включенным в цену товара, чтобы осознать налог, нужно быть достаточно информированным», — объясняет Кирилл Никитин.

Еще один удар по гражданскому самосознанию — это выплаты в фонды. Так как их в бюджет отчисляет работодатель, сотрудник не осознает себя налогоплательщиком. В других государствах отчисления в фонды, как правило, производят и работодатели, и работники. Кирилл Никитин говорит о примере Канады, где больше 50 % этой налоговой нагрузки проходит через сотрудника: «Там налогоплательщик со всем основанием говорит: “Я вас содержу, и я буду решать, что вы делаете и как”». По мнению Никитина, все эти недостатки приводят к плохой информированности людей о налоговом бремени, которое они несут, и к ощущению бесплатности государственных услуг.

Так как их в бюджет отчисляет работодатель, сотрудник не осознает себя налогоплательщиком. В других государствах отчисления в фонды, как правило, производят и работодатели, и работники. Кирилл Никитин говорит о примере Канады, где больше 50 % этой налоговой нагрузки проходит через сотрудника: «Там налогоплательщик со всем основанием говорит: “Я вас содержу, и я буду решать, что вы делаете и как”». По мнению Никитина, все эти недостатки приводят к плохой информированности людей о налоговом бремени, которое они несут, и к ощущению бесплатности государственных услуг.

Александр Аузан предлагает не только передать гражданам возможность самостоятельно перечислять налоги, чтобы они понимали, какие суммы отдают в бюджет. Он считает, что необходимо повышать налоговую осведомленность и уровень участия граждан в жизни страны через селективный или элективный механизм налогообложения — так называемое голосование рублем.

Об идее голосования налогами, или tax choice, заговорили во второй половине XX века. Во время исследований поведения налогоплательщиков респондентам предлагали теоретический эксперимент — возможность распределить в бюджете 10 % своего подоходного налога. Люди, которые получали свободу решать, куда пойдут их средства, показывали высокую удовлетворенность налоговой системой.

Во время исследований поведения налогоплательщиков респондентам предлагали теоретический эксперимент — возможность распределить в бюджете 10 % своего подоходного налога. Люди, которые получали свободу решать, куда пойдут их средства, показывали высокую удовлетворенность налоговой системой.

Налоговый выбор яснее, чем опросы и обычные голосования, показывает, какие блага граждане хотят получать в обмен на налоги и какие сферы развивать. Люди предпочитали вкладывать свои средства в статьи бюджета, связанные с образованием, медициной и социальными услугами. Следующими по популярности шли вклады в окружающую среду, науку и культуру.

Кому отдать свои налоги?

В отдельных странах создавались системы с частичным налоговым выбором. Самые успешные действуют в Испании и Италии. В испанском налоговом законодательстве любой, кто заполняет налоговую декларацию, может направить 0,7 % своего налога в пользу католической церкви. В Испании церковь — важный институт, который занимается социальным призрением. В 2019 году больше 7 млн человек проголосовали налогами за развитие церкви, благодаря налоговым отчислениям она получила 284 миллиона евро.

В 2019 году больше 7 млн человек проголосовали налогами за развитие церкви, благодаря налоговым отчислениям она получила 284 миллиона евро.

Помимо этого граждане Испании могут по желанию направить еще 0,7 % от своего налога на «деятельность, представляющую общественный интерес». Если поставить галочку в соответствующей графе, эта часть налога распределяется на социальные цели, почти 80 % этих сборов направляются в Министерство здравоохранения.

Граждане Италии еще свободнее в распределении своих налогов. Налогоплательщик может решить, куда направить 0,8 % своего подоходного налога: католической церкви, иной религиозной общине или на государственные программы социальной помощи. Около 80 % граждан отдают предпочтение католической церкви. В 2019 году церковь получила налогами больше 1 млрд евро, 285 млн евро она направила на благотворительность.

Около 80 % граждан отдают предпочтение католической церкви. В 2019 году церковь получила налогами больше 1 млрд евро, 285 млн евро она направила на благотворительность.

Выборный налог отдают церкви, а не государству в том числе из-за недоверия. Хотя предполагалось, что государство будет направлять свою долю налога в 0,8 % на социальные цели, на практике эти средства использовали для общих целей. Например, в 2004 году за счет этих средств финансировалась военная миссия в Ираке. Население отказалось вкладываться в боевые действия и перенаправило выборные налоги церкви. Церковь отчитывается о том, как использует полученные средства, и граждане доверяют ей решать социальные вопросы на их налоги.

Также налогоплательщики в Италии могут направить 0,5 % своего подоходного налога в пользу волонтерских и некоммерческих организаций, научных исследований и университетов или медицинских исследований. Можно эти средства передать и на социальную деятельность в своем муниципалитете. Человек выбирает одну из категорий либо автоматически распределяет эти 0,5 % между всеми категориями. Затем организации и муниципалитет отчитываются перед налогоплательщиками о тратах. В 2021 году у итальянцев появилась возможность по желанию направлять еще 0,2 % подоходного налога в поддержку культурного наследия страны.

Можно эти средства передать и на социальную деятельность в своем муниципалитете. Человек выбирает одну из категорий либо автоматически распределяет эти 0,5 % между всеми категориями. Затем организации и муниципалитет отчитываются перед налогоплательщиками о тратах. В 2021 году у итальянцев появилась возможность по желанию направлять еще 0,2 % подоходного налога в поддержку культурного наследия страны.

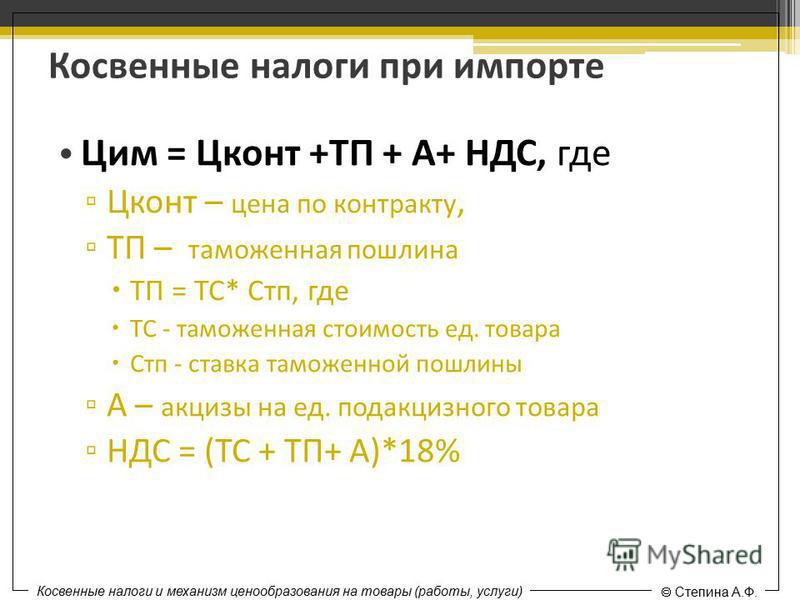

Косвенный налог — Что такое косвенный налог?

Что такое косвенный налог?Косвенный налог – это налог, взимаемый с потребления товаров и услуг. Он не взимается напрямую с доходов человека. Вместо этого он / она должен платить налог вместе с ценой товаров или услуг, купленных продавцом. Таким образом, лицо, платящее налог правительству, и лицо, несущее ответственность за уплату налога, — это два разных человека.

Давайте рассмотрим пример, чтобы понять, как работает косвенный налог. Ставка косвенного налога здесь принята равной 10%.

| Сведения | Мистер Х, производитель | Мистер Y, продавец |

|---|---|---|

| Цена продажи | ₹ 1,000 | ₹ 1100 |

| Налог @ 10% | ₹ 100 | ₹ 110 |

| Цена продажи с налогом | ₹ 1100 | ₹ 1210 |

| Налоги, уплаченные при покупке | ₹ 0 | ₹ 100 |

| Общий налог, подлежащий уплате правительству | ₹ 100 | ₹ 10 |

Как видно из приведенной выше таблицы, г-н X будет собирать налоги в размере 100 долларов с продажной цены в 1000 фунтов стерлингов от г-на Y. Г-н X ранее не платил никаких налогов. ` 100 собрано правительству.

Г-н X ранее не платил никаких налогов. ` 100 собрано правительству.

Mr.Y затем продаст товар покупателю по цене 1100 ₹ плюс 10% налогов, т.е. общая цена продажи составляет 1210 ₹ для Mr.Y. Поскольку г-н Y уже заплатил налоги в размере 100 фунтов стерлингов мистеру X, он заплатит правительству только остаток в размере 10 фунтов стерлингов (110–100 фунтов стерлингов).

Следовательно, правительство получило общий налог в размере 110 ₹ (100 ₹ от мистера X и 10 ₹ от мистера Y). Покупатель заплатил 1210 фунтов стерлингов г-ну Y, что делится на 1100 фунтов стерлингов продажной цены и 110 фунтов стерлингов налогов. Таким образом, в конечном итоге покупатель несет все налоговые обязательства по приобретенным товарам.

Различные виды косвенных налогов в ИндииРанее различные виды косвенных налогов взимались следующим образом:

- Налог на услуги: взимается с услуг, которыми пользуется клиент. Например, если человек бронирует номер в отеле, налог на обслуживание взимается с суммы бронирования отеля.

- Акцизный сбор: уплачивается за производство товаров. Например, если лицо производит автомобили, оно обязано уплачивать акциз на произведенные автомобили.

- Налог на добавленную стоимость (НДС): Он уплачивается на добавленную стоимость в цене при продаже товаров. Например, когда оптовик продает товары розничному продавцу.

- Таможенная пошлина: уплачивается за товары, ввозимые из-за пределов Индии.

- Гербовый сбор: Уплачивается при продаже недвижимого имущества. Кроме того, гербовый сбор является обязательным для всех видов юридических документов.

- Налог на развлечения: взимается с каждой сделки, связанной с развлечениями. Например, билеты в кино, игровые автоматы, сценические представления, выставки, парки развлечений и спортивные мероприятия.

С 01 июля 2017 года налог на товары и услуги (GST) был введен вместо основных косвенных налогов. Различные виды косвенных налогов, которые уплачивались различным налоговым органам, теперь относились к одному налогу. Проще говоря, GST — это косвенный налог, взимаемый с поставки товаров и услуг.

Проще говоря, GST — это косвенный налог, взимаемый с поставки товаров и услуг.

GST в основном делится на четыре типа: центральный налог на товары и услуги (CGST), государственный налог на товары и услуги (SGST), интегрированный налог на товары и услуги (IGST) и налог на товары и услуги союзной территории (UGST).

Совет GST установил различные ставки от 0%, 5%, 12%, 18% и 28% для различных товаров и услуг. Некоторые товары были освобождены от обложения налогом на товары и услуги.

Калькулятор подоходного налога

Объяснение косвенного налога с прямым ответом — Налогообложение

Налоги классифицируются как прямые или косвенные, и эта классификация влияет на такие понятия, как налогообложение или экономический потенциал, а также прогрессивность налогообложения. В повседневной жизни мы совершаем покупки и платим налоги, не осознавая этого.

Так называемые косвенные налоги обычно уплачиваются при покупке товара.

Поскольку его сумма интегрирована в цену, часто мы не знаем о его существовании, но если мы хотим углубиться в его понимание, то лучше всего использовать налоговые инструменты, такие как налоговый трекер.

Экономическая точка зрения

С экономической точки зрения косвенные налоги с точки зрения сбора имеют два преимущества, которых нет у прямых налогов.

С одной стороны, косвенные налоги легче собирать, а, во-вторых, налогоплательщики менее сопротивляются их уплате, поскольку они платят их непосредственно при потреблении.

При прямых налогах способность вносить взносы вычитается из личных характеристик налогоплательщика и, следовательно, они применяются к доходам, имуществу или иным проявлениям богатства налогоплательщика и в них, как правило, сам налогоплательщик кто их платит и делает это непосредственно в соответствующую налоговую администрацию.

Прямые налоги

Прямые налоги применяются к прямому или непосредственному проявлению экономических возможностей, таких как владение имуществом или получение дохода. Это, что звучит так технически, означает, что этот тип налога применяется к имуществу или доходу, который получает физическое или юридическое лицо.

Важнейшим показателем является отчет о прибылях и убытках, и в некотором смысле это более персонализированный вид налога. Со своей стороны, косвенные налоги взимаются с потребления товаров и услуг, а также с передачи товаров и прав в целом.

РазницаСубъект, собирающий косвенный налог, уплачивает его правительству. Это обязательно. Напротив, прямой налог уплачивается физическим лицом. Косвенный налог включает уплату акцизов на спиртные напитки, топливо и сигареты, в то время как прямой налог строго связан с чьим-либо личным доходом или доходом от бизнеса.

Потребление

Косвенные налоги не облагают налогом богатство или платежеспособность налогоплательщика, а вместо этого облагают налогом использование налогоплательщиком своих экономических ресурсов, поскольку такое использование считается косвенным в отношении дохода лица. По этой причине они облагают налогом потребление.

Таким образом, его механика заключается в применении процента от продажной цены товара или услуги, который должен заплатить потребитель.

Все платят одинаково!

Налогоплательщик, уплачивающий налог, платит его не напрямую, а путем повышения уплачиваемых им цен. В частности, они совершенно не соответствуют принципу прогрессивности, поскольку процент, который применяется к цене товара или услуги, один и тот же независимо от того, имеет ли тот, кто его платит, больше или меньше экономических ресурсов.

Деятельность

Косвенно, потому что налогом облагается деятельность, а не лицо, а лицо косвенно в конечном итоге платит налог, когда оно осуществляет деятельность или операцию, подлежащую налогообложению. Классическим примером косвенного налога является налог с продаж, при котором человек платит налог только в том случае, если он потребляет продукт или услугу, облагаемую налогом. Косвенные налоги являются регрессивными в той мере, в какой они не учитывают экономические возможности лица, которое должно их платить. Хотя в косвенных налогах можно установить, что при определенных сделках более высокая ставка, как в предметах роскоши , которые могут приобретать только люди с определенной платежеспособностью.

Характеристики

Косвенный налог также отражает определенную несправедливость , потому что он предполагает выгоды, которые в равной степени относятся ко всем, как к тем, у кого нет денег, так и к тем, у кого их много. Это относится к продуктам, освобожденным от налога с продаж, когда высшие классы в конечном итоге получают выгоду, когда указанная выгода должна быть для менее привилегированных.

Еще одной характеристикой косвенных налогов является то, что они обычно включаются (замаскированные или сокрытые) в цене того, что регулярно потребляется, поэтому, когда они оплачиваются косвенно, люди не замечают этого и оказывают меньшее сопротивление навязывающему их государству. Это не то же самое, что платить небольшой налог с продаж каждый день, не осознавая этого, и платить большую сумму подоходного налога в конце года.

Emerging Global Trends

Растущее значение косвенных налогов: компании, как правило, сосредотачиваются на прямых налогах; однако косвенные налоги все чаще используются для получения дополнительных доходов: налог на добавленную стоимость (НДС), общий налог с продаж, таможенные пошлины и акцизные сборы могут составлять более половины налоговых поступлений, собираемых правительствами многих стран.

Управление влиянием этого вида налога на эффективность бизнеса требует понимания возникающих глобальных тенденций и четкой стратегии, хотя масштабы и скорость, с которой страны объявляют об изменениях в своих налоговых системах, усложняют работу даже более опытным и лучше оснащенным компании.

Стратегии экономии налогов, которые вы не должны пропустить

Вот наиболее распространенные тревожные сигналы аудита IRS. Это взимаемые сборы, которые должен нести налогоплательщик, и это не имеет ничего общего с доходом или богатством. Многие люди думают, что это тяжелое бремя для тех, у кого меньше доходов, потому что они платят те же налоги, что и люди, которые зарабатывают больше.

Примером может быть уплата налога на импорт товаров, которые вы могли приобрести в Китае. Налог будет таким же для лица с более высоким доходом, как и для лица с более низким доходом. Следовательно, человек, зарабатывающий 24 000 долларов в год, будет платить тот же налог на предмет, что и человек, зарабатывающий 153 000 долларов в год.

Очевидно, что это огромное бремя для человека с низким доходом.

Во многих случаях правительство также косвенно облагает налогом определенные отрасли. Именно по этой причине некоторые экономисты могут утверждать, что это приведет к некомпетентности рынка. Это также изменяет рыночные цены, создавая равновесие и нестабильность цен.

Обычно уплачиваемые косвенные налоги

Наиболее часто уплачиваемые косвенные налоги — это налоги, взимаемые с поставщика или производителя продукции. Поставщик и производитель перекладывают эти налоги на потребителя.

Акцизы на алкоголь и сигареты чаще всего оплачиваются потребителем.

Другой формой косвенно уплачиваемых налогов является НДС , что означает налог на добавленную стоимость.

Налоги с продаж тоже косвенные, но могут быть и прямыми. Они являются косвенными, когда взимаются в процессе производства в виде налога на добавленную стоимость.

Они являются прямыми, когда накладываются на товары, приобретаемые потребителем.

Они являются прямыми, когда накладываются на товары, приобретаемые потребителем.

Виды косвенных налогов

Существуют различные способы косвенной уплаты налогов. Каждый должен платить налоги правительству в той или иной форме, но это особенно верно в отношении косвенных налогов. Все продукты облагаются налогом.

Давайте рассмотрим некоторые косвенные налоги, которые должны платить потребители:

Налог с продажДопустим, вы пошли в торговый центр, чтобы купить товар, или вы пошли в продуктовый магазин, чтобы купить товары , они уже могут облагаться косвенным налогом. Некоторыми из товаров, которые будут облагаться налогом с продаж, будут предметы одежды, товары для дома, продукты питания и другие предметы первой необходимости. Когда вы оплачиваете товар на кассе, цена продажи добавляется к общей сумме. Магазин собирает эту сумму для правительства.

Акцизный налог Одним из наиболее распространенных видов косвенного налога является акцизный налог. Когда производитель закупает материалы для производства продукта для компании, именно он косвенно платит налоги за материалы. Примером могут служить материалы, используемые для изготовления сигарет. У производителя есть возможность обременить потребителя, назначив на сигареты более высокую цену, чем обычно.

Когда производитель закупает материалы для производства продукта для компании, именно он косвенно платит налоги за материалы. Примером могут служить материалы, используемые для изготовления сигарет. У производителя есть возможность обременить потребителя, назначив на сигареты более высокую цену, чем обычно.

Товары всегда импортируются в страну. Товары облагаются таможенным налогом, поэтому такие товары обычно дороже, чем товары, произведенные в стране происхождения. Допустим, страна ввозит контейнер бананов в США, лицо, ввозящее этот продукт, платит таможенный налог. Потребитель — это тот, кто в конечном итоге берет на себя налоговое бремя.

Налог на топливоКогда вы покупаете топливо для своего автомобиля, вы обязательно будете платить косвенный налог. Обойти это невозможно, поскольку топливо является потребностью потребителя.

Налог на добавленную стоимость Когда речь идет о налоге на добавленную стоимость или НДС, взимание косвенных налогов включает в себя реальную стоимость предмета, которая является продажной ценой, и дополнительную добавленную сумму, которая является НДС. Например, если вы идете в универмаг, чтобы купить плиту, и продавец говорит вам, что она стоит 1000 долларов. Это будет цена продажи, но когда вы совершаете последнюю покупку, к цене продажи добавляется от 10% до 20%. В квитанции будет указана цена продажи и налог, который добавляется. Производитель собирает эту сумму с начальной продажной цены и компенсирует это правительству.

Например, если вы идете в универмаг, чтобы купить плиту, и продавец говорит вам, что она стоит 1000 долларов. Это будет цена продажи, но когда вы совершаете последнюю покупку, к цене продажи добавляется от 10% до 20%. В квитанции будет указана цена продажи и налог, который добавляется. Производитель собирает эту сумму с начальной продажной цены и компенсирует это правительству.

Преимущества

Хотя налоги могут показаться дополнительным бременем для потребителя, косвенные налоги обычно не рассматриваются как таковые. В этом есть некоторые преимущества. Те, у кого более низкий доход, вносят свой вклад в уплату налогов, чтобы страна и их штат могли предоставлять услуги с добавленной стоимостью, от которых они могут получить выгоду. Уплата этих налогов косвенно не так очевидна, как уплата прямых налогов. Обычно она закладывается в цену товара. Другими словами, потребитель не так сильно это чувствует, поскольку эти налоги имеют меньшие значения. Кроме того, они не размещаются на ценнике, а появляются только в товарном чеке.

Избежать уплаты

Вы можете избежать уплаты этих налогов, не покупая товары.

Кроме того, когда вам нужно платить этот налог, его сбор становится проще. Нет подачи документов или беспокойства о соблюдении каких-либо государственных сроков. Это простой процесс. На самом деле, вы не имеете никаких дел с правительством. Компания, производитель или поставщик — это тот, кто собирает платежи правительству. Вредные продукты, такие как сигареты и алкоголь, облагаются высокими налогами, и они влекут за собой косвенные выплаты налогов. Поэтому, если вы не хотите платить эти высокие налоги, вам следует воздержаться от их покупки и потребления.

Не беспокойтесь о налогах! Мы поможем вам найти лучшее предложение.

ПОЛУЧИТЬ КЛЮЧ ЧЛЕНА

Заключение Когда вы покупаете какой-либо товар на рынке, обратите внимание на чек, чтобы вы могли узнать, сколько косвенных налогов с вас взимается.

Об авторе