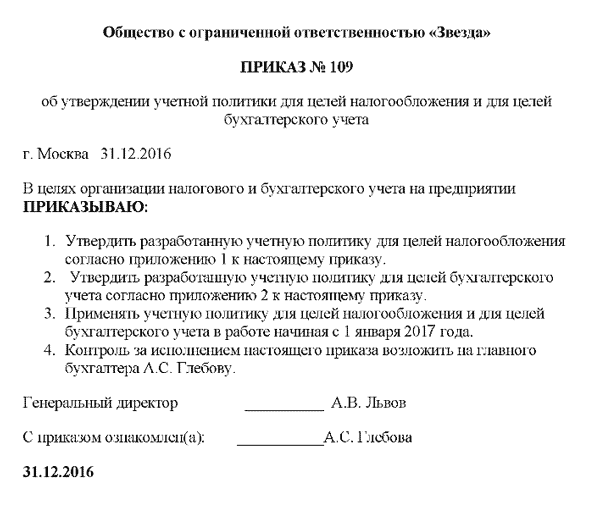

Кто подписывает учетную политику: II. Формирование учетной политики \ КонсультантПлюс

Учетная политика на 2018 год: инструкция для бухгалтера

Какие изменения прописать в учетной политике-2018? Кто должен составлять учетную политику и когда?

Что такое учетная политика?

Учетная политика определяет правила учета в организации.

Это совокупность способов учета, которые организация для себя выбрала. Из тех, конечно, которые доступны по закону.

В п. 2 ст. 8 закона о бухгалтерском учете установлено, что экономический субъект формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

Если какая-то особенность, способ учета в законе не прописаны, организация самостоятельно его разрабатывает и закрепляет в учетной политике.

Нужно составлять учетную политику для целей налогообложения и бухгалтерского учета. Если организация не обязана вести бухучет, то и УП для целей такого учета можно не делать.

Налоговую УП составляют и предприниматели.

Кто и как формирует учетную политику?

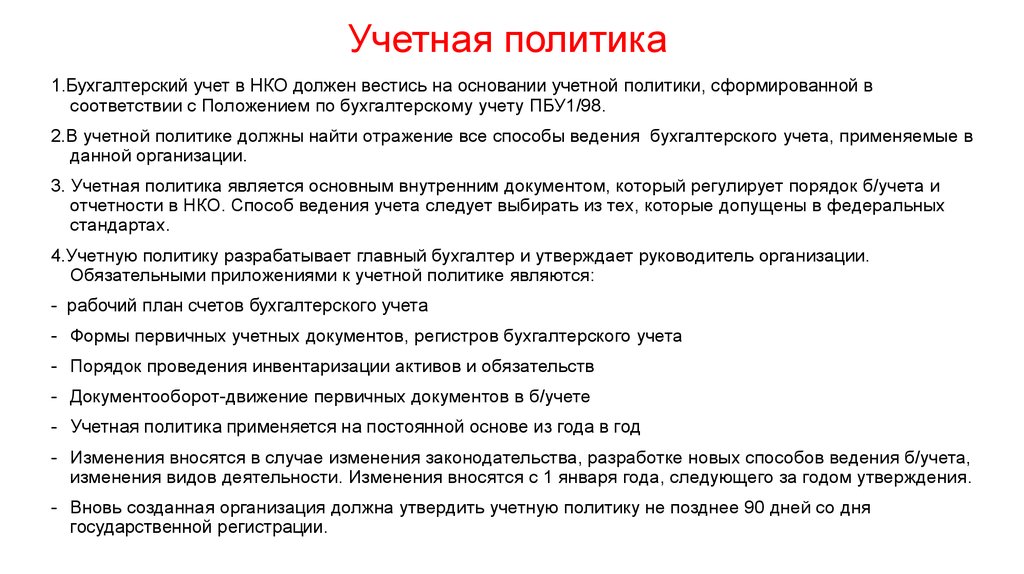

Учетной политикой занимается главбух.

Или тот, на которого руководитель организации возложил обязанности по ведению учета.

Требования к учетной политике для бухучета найдете в ПБУ 1/2008. В 2017 году оно серьезно изменилось.

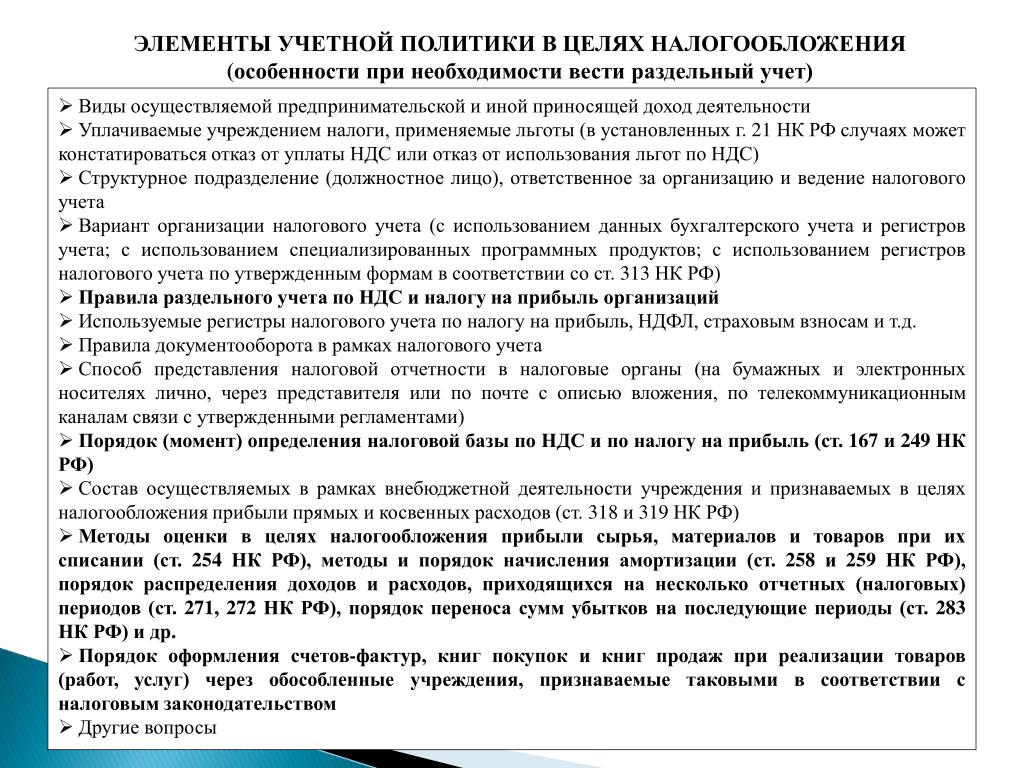

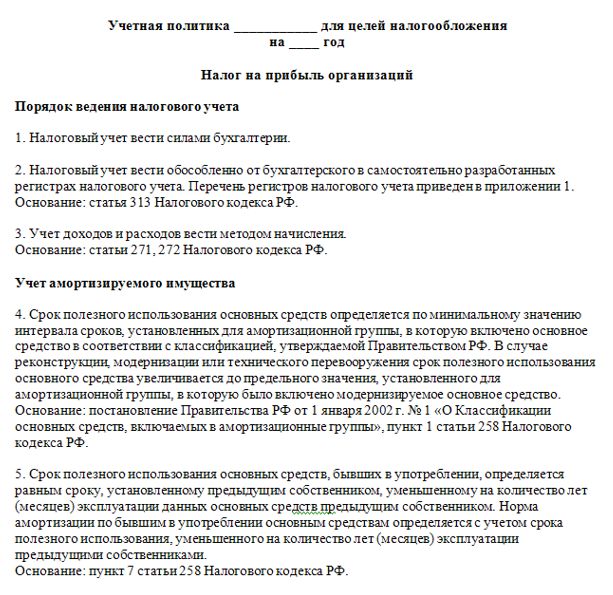

Правила составления учетной политики для целей налогообложения регламентированы в Налоговом кодексе.

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Кто подписывает учетную политику?

Руководитель организации утверждает учетную политику.

Когда надо менять учетную политику?

Вообще, учетная политика делается один раз, при создании организации.

В ст. 8 закона о бухучете сказано, что учетная политика должна применяться последовательно из года в год.

А потом уже вносятся изменения в нее, которые утверждаются приказом.

Пунктом 6 ст. 8 закона о бухгалтерском учете установлено, что учетная политика может меняться при следующих условиях:

1) при изменении требований, предусмотренных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) при существенном изменении условий деятельности экономического субъекта.

Изменения учетной политики на следующий год утверждаются обычно в декабре.

Учетная политика-2018

Значит, пришло время воспользоваться бесплатным инструментом «Клерка» по составлению учетной политики-2018.

Там есть учетная политика на 2018 год и для целей бухгалтерского, и для целей налогового учета.

Мы учли все изменения законодательства на 2018 год.

Наша учетная политика-2018 — удобный шаблон, который можно подогнать именно под свою организацию.

Попробуйте за пять минут сделать учетную политику-2018.

УЧЕТНАЯ ПОЛИТИКА ФОРМИРОВАНИЕ

Формирование учётной политики для целей бухгалтерского учёта и целей налогообложения Скачать

Учетная Политика формирование Учетная Политика Приказ Учетная Политика Образец Скачать

Отличия Учет. Пол. от Бухгалтерского и Налогового учета.docx Скачать

УЧЁТНАЯ ПОЛИТИКА — ФОРМИРОВАНИЕ

Закон ФЗ – 402 ст.8

Учётная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учёта.

Применяется последовательно из года в год.

Экономический субъект самостоятельно формирует свою учётную политику в соответствии с Законодательством РФ «О Бухгалтерском Учёте» способами, допускаемых федеральными стандартами.

Порядок разработки учётной политики для целей налогообложения законодательно не утверждён.

Организация должна иметь 2 учётные политики:

— Одну — для целей бухгалтерского учёта;

— Вторую — для целей налогообложения.

Они могут быть оформлены как в виде:

— отдельных документов;

— разделов общей учётной политики организации.

Порядок разработки учётной политики для целей налогообложения законодательно не утверждён.

Расходы прямые и косвенные

.

.

В таблице представлены особенности формирования учетной политики для целей бухгалтерского учёта и целей налогообложения.

Вопросы | Бухгалтерский учёт | Налоговый учёт |

Кто составляет приказ об учётной политике? | Главбух или иное лицо, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учёта | Главбух или иное лицо, на которое в соответствии с законодательством РФ возложено ведение налогового учёта |

Кто подписывает? | Руководитель | Руководитель |

Есть ли унифицированная форма об учётной политике? | Нет, каждая организация разрабатывает самостоятельно | Нет, каждая организация разрабатывает самостоятельно |

На какие подразделения распространяется приказ об учётной политике? | Приказ руководителя об учётной политике является обязательным для исполнения всеми структурными подразделениями организации, а также всеми филиалами, представительствами (включая выделенные на отдельный баланс) не зависимо от места нахождения | Приказ руководителя об учётной политике является обязательным для исполнения всеми структурными подразделениями организации |

Когда необходимо создать приказ об учётной политике? | Вновь созданная организация оформляет учётную политику до первой публикации бухгалтерской отчётности, но не позднее 90 дней со дня приобретения прав юридического лица ( с даты внесения в ЕГРЮЛ) | Утвердить новую учётную политику вновь созданная организация должна до окончания первого налогового периода. |

Можно ли вносить изменения в учётную политику? | Да | Да |

В каких случаях можно вносить изменения? | Изменения Законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учёту; Разработка организацией новых способов ведения бухучёта. Применение нового способа ведения бухучёта предполагает более достоверное представление фактов хозяйственной деятельности в бухучёте и отчётности или меньшую трудоёмкость учётного процесса без снижения степени достоверности информации; Существенное изменение условий хозяйствования, которое может быть связано с реорганизацией, изменением видов деятельности и т.п. Не считается изменением учётной политики утверждение способа ведения бухгалтерского учёта фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации . | Изменение порядка учёта отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учёта. В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учётной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности. |

С какого числа применяется приказ об учётной политике? | Способы ведения бухгалтерского учёта, избранные при формировании учётной политики, применяются с 1 января года, следующего за годом её утверждения руководителем организации | Способы ведения бухгалтерского учёта, избранные при формировании учётной политики, применяются с 1 января года, следующего за годом её утверждения руководителем организации. Решение о внесении изменений в учётную политику для целей налогообложения принимается с момента вступления в силу норм законодательства. |

Какие разделы рекомендовано включать в приказ об учётной политике? | Организационно-технический раздел учётной политики организации Методический раздел учётной политики | Организационные моменты налогового учёта. Правила и способы налогообложения. Налоговые учётные регистры |

Расходы прямые и косвенные

Учетная Политика Приказ Учетная Политика Образец Учетная Политика Структура

Отличия Учет. Пол. от Бухгалтерского и Налогового учета.docx Скачать

.

Бухгалтерский учет и финансовая отчетность

- Расширенная бизнес-отчетность

- Система финансовой отчетности для МСП

- Признание доходов

- Аренда

- Кредитные убытки

Бухгалтерский учет и финансовая отчетность | Обзор отрасли | Аудит и Аттестация | Обзор, компиляция и подготовка | Assurance & Advisory

CPA сталкиваются с беспрецедентными изменениями в финансовой отчетности. Экономические, нормативные и глобальные силы требуют более качественной отчетности, в то время как стандарты постоянно меняются. В то время как Совет по стандартам финансового учета (FASB) предлагает существенные изменения в общепринятых принципах бухгалтерского учета в США, существует постоянно растущее давление в отношении различия между стандартами государственных и частных организаций. Информация и ресурсы, представленные здесь, помогут вам быть в курсе изменений в стандартах бухгалтерского учета и дадут рекомендации по обеспечению высокого качества финансовой отчетности.

Экономические, нормативные и глобальные силы требуют более качественной отчетности, в то время как стандарты постоянно меняются. В то время как Совет по стандартам финансового учета (FASB) предлагает существенные изменения в общепринятых принципах бухгалтерского учета в США, существует постоянно растущее давление в отношении различия между стандартами государственных и частных организаций. Информация и ресурсы, представленные здесь, помогут вам быть в курсе изменений в стандартах бухгалтерского учета и дадут рекомендации по обеспечению высокого качества финансовой отчетности.

FASB ASU № 2018-08, Уточняющий объем и руководство по учету полученных взносов и сделанных взносов, был выпущен в июне 2018 года и включал даты быстрого принятия, чтобы максимально соответствовать новым требованиям признания выручки. Стандарт был выпущен для того, чтобы упростить для НК и других организаций, включая учреждения здравоохранения, оценку того, следует ли учитывать подарки, гранты или контракты в качестве взносов — в соответствии с Кодификацией стандартов бухгалтерского учета FASB (ASC) 958, Некоммерческие организации, или как взаимные (обменные) операции, учитываемые в рамках других разделов, таких как ASC 606, Выручка по договорам с клиентами.

16 июня 2016 г. Совет по стандартам финансовой отчетности (FASB) выпустил Обновление стандартов бухгалтерского учета (ASU) 2016-13 «Финансовые инструменты — кредитные убытки (тема 326): оценка кредитных убытков по финансовым инструментам». Выпуск этого нового стандарта знаменует собой конец учета кредитных убытков с использованием модели понесенных убытков. Стандарт будет:

- Применяться к большинству долговых инструментов, торговой дебиторской задолженности, дебиторской задолженности по аренде, дебиторской задолженности по перестрахованию, договорам финансовой гарантии и кредитным обязательствам.

- Финансовые инструменты, оцениваемые по справедливой стоимости, некоторые долевые инструменты и имеющиеся в наличии для продажи долговые ценные бумаги по-прежнему будут исключаться.

- Предприятия признают в качестве резерва оценку предусмотренных договором денежных потоков, получение которых не ожидается.

- Организации должны учитывать всю доступную соответствующую информацию при проведении оценки, включая исторические списания и другие прошлые события, текущие условия, а также разумные и обоснованные прогнозы и их последствия для ожидаемых кредитных убытков.

- Предприятия вернутся к нескорректированному историческому опыту кредитных убытков за период, за пределами которого они могут сделать свои разумные и обоснованные прогнозы.

Дополнительную информацию можно получить в разделе «Финансовые инструменты» AICPA Центра финансовой отчетности.

25 февраля 2016 г. Совет по стандартам финансовой отчетности (FASB) выпустил Обновление стандартов бухгалтерского учета (ASU) 2016-02, Аренда. Стандарт требует, чтобы арендаторы отражали почти все договоры аренды в балансовом отчете. Арендодатели также увидят некоторые изменения, в основном сделанные для приведения в соответствие с пересмотренной моделью арендатора и новым руководством FASB по признанию выручки 9. 0027

0027

Дополнительную информацию можно получить в разделе «Аренда» AICPA Центра финансовой отчетности.

Совет по стандартам финансовой отчетности (FASB) выпустил Обновление стандартов бухгалтерского учета (ASU) 2014-09, Выручка по договорам с клиентами. Стандарт полностью переписал руководство по признанию выручки, содержащееся в Кодификации стандартов бухгалтерского учета.

Дополнительную информацию можно найти в разделе «Признание доходов» AICPA в Центре финансовой отчетности.

Фирмы, некоммерческие организации (NFP) и их советы директоров вскоре увидят некоторые изменения в финансовой отчетности NFP в результате недавнего обновления стандартов бухгалтерского учета FASB (ASU) 2016-14. Вступившее в силу для периодов, начинающихся после 15 декабря 2017 г., это ASU было представлено для упрощения требований к классификации чистых активов и улучшения информации, представленной в финансовой отчетности и примечаниях о ликвидности, финансовых результатах и движении денежных средств NFP.

Дополнительную информацию можно найти в наборе инструментов «Изучение стандарта некоммерческой финансовой отчетности FASB ASU 2016-14».

Выпущены Основы финансовой отчетности для малых и средних предприятий и FRF для SMEs™ Наборы инструментов

AICPA выпустила Основы финансовой отчетности для малых и средних предприятий и FRF для SMEs™ Наборы инструментов для CPA Фирмы, пользователи финансовой отчетности и малый бизнес.

Система бухгалтерского учета FRF for SMEs™ разработана для представителей малого бизнеса Америки. Он предоставляет финансовые отчеты, которые предоставляют полезную и актуальную информацию в упрощенной, последовательной и экономичной форме.

Мысли о профессиональном суждении

В связи со все более сложным характером глобального бизнеса потребность в надежной и прозрачной финансовой информации сегодня более очевидна, чем когда-либо прежде. Мы ожидаем, что составители финансовой отчетности будут применять суждение при ее подготовке, а аудиторы будут применять суждение при аудите финансовой отчетности на профессиональном уровне.![]()

Узнайте больше о профессиональном суждении.

Средство отслеживания стандартов

Стремясь информировать своих членов, AICPA создала средство отслеживания стандартов . Этот инструмент будет держать участников в курсе самых последних руководств, предоставленных разработчиками стандартов, отфильтрованных, чтобы дать вам только то, что вам нужно знать.

Исполнительный комитет AICPA по финансовой отчетности

Исполнительный комитет по финансовой отчетности (FinREC) — технический комитет AICPA по финансовой отчетности. Его миссия состоит в том, чтобы определять техническую политику AICPA в отношении стандартов финансовой отчетности и быть представителем AICPA по этим вопросам с конечной целью служить общественным интересам путем улучшения финансовой отчетности.

Манипуляции с финансовыми отчетами — постоянная проблема для инвесторов

Как определить признаки при рассмотрении акции

К

Трой Эдкинс

Полная биография

Трой Адкинс имеет более чем 15-летний опыт анализа инвестиций в жилую недвижимость и более десяти лет опыта консультирования по институциональным инвестициям.

Узнайте о нашем редакционная политика

Обновлено 12 декабря 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биография

Чип Стэплтон является держателем лицензий серии 7 и серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт работы в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Манипуляции с финансовой отчетностью — это вид бухгалтерского мошенничества, который остается постоянной проблемой в корпоративной Америке. Хотя Комиссия по ценным бумагам и биржам (SEC) предприняла множество шагов для смягчения последствий такого рода корпоративных злоупотреблений, структура стимулов руководства, огромная свобода действий, предоставляемая Общепринятыми принципами бухгалтерского учета (GAAP), и постоянный конфликт интересов между независимый аудитор и корпоративный клиент продолжают создавать идеальные условия для такой деятельности.

Из-за этих факторов инвесторы, которые покупают отдельные акции или облигации, должны знать о проблемах, предупреждающих знаках и инструментах, которые находятся в их распоряжении, чтобы смягчить неблагоприятные последствия этих проблем.

Key Takeaways

- Манипуляции с финансовой отчетностью для совершения мошенничества в отношении инвесторов или регулирования юбки – это реальная и постоянная проблема, которая ежегодно обходится в миллиарды долларов.

- вознаграждение руководителей, которое зависит от выполнения определенных финансовых показателей.

- Поскольку общепринятые стандарты бухгалтерского учета могут быть гибкими и открытыми для интерпретации руководством компании, подтасовку цифр бывает трудно обнаружить.

Как манипулируют финансовой отчетностью

Причины манипулирования финансовой отчетностью

Есть три основные причины, по которым руководство манипулирует финансовой отчетностью. Во-первых, во многих случаях вознаграждение руководителей корпораций напрямую связано с финансовыми показателями компании. В результате у них есть прямой стимул рисовать радужную картину финансового состояния компании, чтобы соответствовать установленным ожиданиям в отношении эффективности и поддерживать свое личное вознаграждение.

Во-вторых, это относительно легко сделать. Совет по стандартам финансового учета (FASB), который устанавливает стандарты GAAP, предоставляет значительную свободу действий и интерпретацию положений и методов бухгалтерского учета. Хорошо это или плохо, но эти стандарты GAAP обеспечивают значительную степень гибкости, позволяя корпоративному руководству рисовать конкретную картину финансового состояния компании.

В-третьих, маловероятно, что финансовые манипуляции будут обнаружены инвесторами из-за взаимоотношений между независимым аудитором и корпоративным клиентом. В США аудиторские фирмы «Большой четверки» и множество более мелких региональных аудиторских фирм доминируют в среде корпоративного аудита. Хотя эти организации преподносятся как независимые аудиторы, у фирм возникает прямой конфликт интересов, потому что они получают вознаграждение, часто довольно значительное, от тех самых компаний, которые они проверяют. В результате у аудиторов может возникнуть соблазн изменить правила бухгалтерского учета, чтобы отобразить финансовое состояние компании таким образом, чтобы клиент остался доволен и сохранил свой бизнес.

Как обрабатываются финансовые отчеты

Существует два основных подхода к манипулированию финансовой отчетностью. Первый заключается в преувеличении доходов текущего периода в отчете о прибылях и убытках путем искусственного завышения доходов и прибылей или путем дефлятирования расходов текущего периода. Такой подход заставляет финансовое состояние компании выглядеть лучше, чем оно есть на самом деле, чтобы соответствовать установленным ожиданиям.

Второй подход требует прямо противоположной тактики, которая заключается в минимизации прибыли текущего периода в отчете о прибылях и убытках путем дефлятирования выручки или завышения расходов текущего периода. Выставлять финансовое состояние компании хуже, чем оно есть на самом деле, может показаться нелогичным, но для этого есть множество причин: отговорить потенциальных покупателей; получение всех плохих новостей «с дороги», чтобы компания выглядела сильнее в будущем; сбрасывание мрачных цифр на период, когда плохие результаты можно объяснить текущей макроэкономической ситуацией; или отложить достоверную финансовую информацию до будущего периода, когда вероятность того, что она будет признана, выше.

Особые способы манипулирования финансовыми отчетами

Когда дело доходит до манипулирования, в распоряжении компании есть множество методов бухгалтерского учета. Financial Shenanigans (2018) Говарда Шилита описывает семь основных способов, которыми корпоративное руководство манипулирует финансовой отчетностью компании.

- Учет доходов преждевременно или сомнительного качества

- Регистрация выручки до завершения всех услуг

- Учет выручки до отгрузки продукции

- Учет доходов от продуктов, которые не обязательно покупать

- Регистрация фиктивных доходов

- Учет доходов от продаж, которые не состоялись

- Учет инвестиционного дохода в качестве выручки

- Учет выручки, полученной за счет кредита, в качестве выручки

- Увеличение дохода за счет единовременной выгоды

- Увеличение прибыли за счет продажи активов и отражения выручки в качестве выручки

- Увеличение прибыли путем классификации инвестиционного дохода или прибыли в качестве дохода

- Перенос текущих расходов на более ранний или более поздний период

- Слишком медленная амортизация затрат

- Изменение стандартов бухгалтерского учета для поощрения манипуляций

- Капитализация обычных операционных затрат с целью сокращения расходов путем их переноса из отчета о прибылях и убытках в баланс

- Неспособность списать или списать обесцененные активы

- Неучет или ненадлежащее сокращение обязательств

- Неучет расходов и обязательств, когда будущие услуги остаются

- Изменение допущений бухгалтерского учета для поощрения манипуляций

- Перенос текущего дохода на более поздний период

- Создание резерва на черный день в качестве источника дохода для повышения производительности в будущем

- Сдерживание доходов

- Перенос будущих расходов на текущий период в качестве специального сбора

- Ускорение расходов в текущем периоде

- Изменение стандартов бухгалтерского учета для поощрения манипулирования, в частности путем создания резервов на износ, амортизацию и истощение

Хотя большинство из этих методов относятся к манипулированию отчетом о прибылях и убытках, существует также множество методов манипулирования балансовым отчетом, а также отчетом о движении денежных средств. Более того, даже семантикой раздела финансовых отчетов, посвященного обсуждению и анализу руководства, можно манипулировать, смягчив язык действий, используемый руководителями корпораций, с «воли» на «могу», «вероятно» на «возможно» и «поэтому» на « может быть.» В совокупности инвесторы должны понимать эти вопросы и нюансы и сохранять бдительность при оценке финансового состояния компании.

Финансовые махинации посредством корпоративного слияния или поглощения

Другая форма финансовых манипуляций может иметь место в процессе слияния или поглощения. Один из классических подходов имеет место, когда руководство пытается заручиться поддержкой слияния или поглощения, основываясь, прежде всего, на улучшении расчетной прибыли на акцию объединенных компаний. Давайте посмотрим на таблицу ниже, чтобы понять, как происходит этот тип манипуляции.

| Предлагаемое корпоративное приобретение | Приобретающая компания | Целевая компания | Комбинированные финансовые показатели |

| Цена обыкновенных акций | 100,00 $ | 40,00 $ | — |

| Акции в обращении | 100 000 | 50 000 | 120 000 |

| Балансовая стоимость собственного капитала | 10 000 000 долларов | 2 000 000 долларов США | 12 000 000 долларов США |

| Прибыль компании | 500 000 долларов | 200 000 долларов | 700 000 долларов |

| Прибыль на акцию | 5,00 $ | 4,00 $ | 5,83 $ |

На основании данных, приведенных в приведенной выше таблице, предлагаемое приобретение целевой компании представляется разумным с финансовой точки зрения, поскольку прибыль на акцию приобретающей компании будет существенно увеличена с 5 долларов США на акцию до 5,83 долларов США на акцию. После приобретения прибыль компании-покупателя увеличится на 200 000 долларов США за счет добавления дохода от целевой компании. Более того, учитывая высокую рыночную стоимость обыкновенных акций компании-покупателя и низкую балансовую стоимость компании-цели, компании-покупателю потребуется всего лишь выпустить дополнительно 20 000 акций, чтобы совершить приобретение на 2 миллиона долларов. В совокупности значительное увеличение прибыли компании и скромное увеличение количества обыкновенных акций в обращении на 20 000 приведет к более привлекательной сумме прибыли на акцию.

К сожалению, финансовое решение, основанное главным образом на такого рода анализе, является неуместным и вводящим в заблуждение, поскольку будущие финансовые последствия такого приобретения могут быть положительными, несущественными или даже отрицательными. Прибыль на акцию приобретающей компании существенно увеличится только по двум причинам, и ни одна из них не имеет долгосрочных последствий.

Защита от манипуляций с финансовой отчетностью

Существует множество факторов, которые могут повлиять на качество и точность данных, находящихся в распоряжении инвестора. В результате инвесторы должны иметь практические знания в области анализа финансовой отчетности, в том числе хорошо владеть внутренними коэффициентами анализа платежеспособности ликвидности, внешними коэффициентами анализа ликвидности ликвидности, коэффициентами роста и корпоративной прибыльности, коэффициентами финансового риска и коэффициентами бизнес-риска. . Инвесторы также должны иметь четкое представление о том, как использовать рыночный множественный анализ, включая использование соотношений цена/прибыль, соотношений цена/балансовая стоимость, соотношений цена/продажи и соотношений цена/денежный поток, чтобы оценить обоснованность финансового положения. данные.

К сожалению, очень немногие розничные инвесторы имеют необходимое время, навыки и ресурсы для участия в такой деятельности и анализе. Если это так, им может быть проще придерживаться недорогих, диверсифицированных, активно управляемых взаимных фондов. В этих фондах есть команды по управлению инвестициями, обладающие знаниями, опытом и опытом для тщательного анализа финансовой картины компании перед принятием инвестиционного решения.

Регламент Сарбейнса-Оксли

Правительство США ответило на финансовые махинации превентивными мерами. Несмотря на принятие Закона Сарбейнса-Оксли (SOX) 2002 года — прямого результата скандалов с Enron, WorldCom и Tyco — неправомерные действия в финансовой отчетности остаются слишком частым явлением. чрезвычайно трудно обнаружить среднему розничному инвестору. Тем не менее, есть несколько основных красных флажков, которые помогают. В конце концов, мошенничество Enron было разоблачено не высокооплачиваемыми аналитиками Уолл-Стрит, обладающими дипломом MBA Ivy League, а репортерами, которые использовали журнальные статьи и публичные документы в процессе должной осмотрительности. Быть первым на месте происшествия, чтобы раскрыть мошенническую компанию, может быть очень прибыльным с точки зрения короткого продавца и может быть весьма выгодным для скептически настроенного инвестора, который взвешивает общее настроение рынка.

Правила и политика правоприменения, изложенные в Законе Сарбейнса-Оксли, внесли поправки или дополнения в существующие законы, касающиеся регулирования безопасности, включая Закон о фондовых биржах 1934 года и другие законы, введенные в действие Комиссией по ценным бумагам и биржам (SEC). В новом законе изложены реформы и дополнения в четырех основных областях:

- Корпоративная ответственность

- Усиление уголовного наказания

- Положение о бухгалтерском учете

- Новые меры защиты

Практический результат

Есть много случаев финансовых манипуляций, которые восходят к истокам, и современные примеры, такие как Enron, WorldCom, Tyco International, Adelphia, Global Crossing, Cendant, Freddie Mac и AIG, должны напоминать инвесторам о потенциальных наземных минах, которые они могут сталкиваться. Известная распространенность и масштабы существенных проблем, связанных с составлением корпоративной финансовой отчетности, должны напоминать инвесторам о необходимости проявлять крайнюю осторожность при ее использовании и интерпретации.

Инвесторы также должны иметь в виду, что независимые аудиторы, ответственные за предоставление проверенных финансовых данных, вполне могут иметь существенный конфликт интересов, который искажает реальную финансовую картину компании. Некоторые из корпоративных злоупотреблений, упомянутых выше, произошли с соблюдением требований бухгалтеров фирм, таких как ныне не существующая фирма Arthur Andersen. Таким образом, даже заявления аудиторов о подписке следует воспринимать с долей скептицизма.

Источники статьи

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам США. «В центре внимания группа по финансовой отчетности и аудиту (FRAud)».

Ассоциация сертифицированных специалистов по расследованию мошенничества. «Отчет для народов», стр. 5.

Ховард М.

Об авторе