Кто такие нерезиденты: Что такое резидент и нерезидент РФ

Что такое резидент и нерезидент РФ

Кого называют резидентом и нерезидентом РФ?

Содержание статьи:

Два определения «резидент» и «нерезидент» были введены в совокупность правоотношений, в которых участвуют иностранные элементы и таких актов, которые регулируют данные отношения. Они были введены некоторое время назад. Люди, не разбирающиеся в данной теме, думают: резидентами являются только гражданами данного государства, а нерезидентами – иностранные граждане, которые прибыли в Российскую Федерацию по работе, в качестве туристов, чтобы поступить в высшее учебное заведение или для поправки здоровья. Это не является верным.

Чем же они различаются?

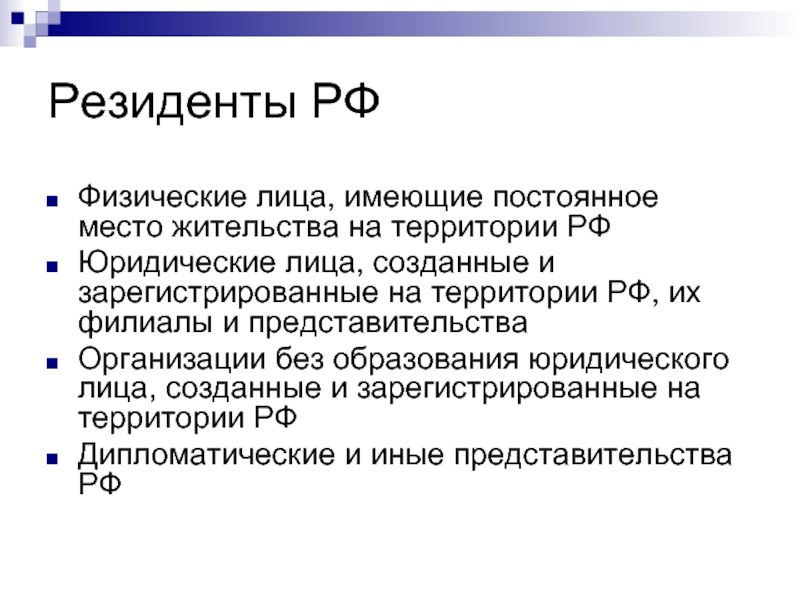

Резидентом называется, как физическое, так и юридическое лицо, которое было зарегистрировано в государственных органах по месту жительства. Поэтому оно обязано подчиняться данному своду законов.

Нерезидентом считается как физическое, так и юридическое лицо, которое выполняет действия определенного характера в районе одной страны или государства.

Такой статус приобретают компании, которые работают на территории Российской Федерации при разрешении законов заграничного государства. К данным учреждениям могут относиться интернациональные представительства, организации зарубежных фирм.

Как получить статус резидента?

Чтобы получить статус резидента, нет необходимости иметь при себе гражданство в государстве пребывания, не нужно иметь вообще никакое гражданство. Для вас и органов управления важен только тот факт, что будущий резидент находится в стране больше половины года, а также имеет какую-нибудь деятельность, которая является легальной в данном государстве. Для того, чтобы получить соответствующий статус, не нужно обращаться напрямую к властям. Во многих случаях иностранный гражданин имеет возможность получить его по документам, подтверждающим реальность нахождения его в данной стране.

- Виза – документ, который дает право на пересечение определенных границ другой страны.

- Трудовая книжка, документ, который подтверждает наличие легальной работы.

- Бумаги, которые подтверждают наличие недвижимости.

- Если человек ведет бизнес в данной стране, он может предоставить эти документы.

Вы можете применять для подтверждения своей личности любой документ. Важно одно: находиться в государстве больше половины года. Можно использовать студенческий билет или визу.

Права и обязанности гражданина

Применяя действия, обращенные на выполнение каких-либо операций, резиденты имеют данные права и обязанности:

- Данные физические и юридические лица могут без ограничений и проблем открывать банковские счета в зарубежной валюте, то есть не в рублях (для России).

- Могут проводиться ими некоторые денежные операции через банковские счета, которые были открыты раньше.

- Производить денежные операции с использованием счетов, которые могут быть открыты за пределами Российской Федерации.

- Производить различные расчеты в зарубежной валюте, зная и согласовывая обмен валюты определенного государства в национальную валюту с выбранным банком. Не имеет различия, в какой валюте будет открыт счет.

Права нерезидентов

- “Нерезиденты” имеют право открывать и иметь денежные счета, совершать операции в государственной валюте в данных банках.

- Имеют ограничения, которые снимаются для произведения повторных расчетов и начисления финансовых средств в зарубежные банковские организации, переводить деньги с имеющегося счета Российской Федерации в зарубежный счет без любых ограничений.

- По правилам Российского Центрального Банка можно начислять ценные бумаги.

Преимущества нахождения в государстве в статусе резидента

- Сниженная налоговая ставка: у “нерезидентов” она гораздо больше и равна тридцати процентам, у резидентов – тринадцать, а российским бизнесменам необходимо прожить в государстве не меньше половины годы для получения такого процента.

- Резидент имеет полное право открывать банковский счет совершенно в любой организации, свободно совершать денежные операции, иметь такое же право быть в первых местах для получения льгот и государственной поддержки.

- Люди, переезжающие в другую страну, делают все для становления полноправного гражданина данного государства. Это стремятся сделать для многих целей: получение сниженного налогового процента, шанс регистрировать бизнес в короткие сроки.

Это и есть главные различия.

youtube.com/embed/dXZndSsW01E» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/dXZndSsW01E» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Всё это можно выразить в нескольких словах:

Люди, проживающие на протяжении всей своей жизни в одном государстве и не выезжающие из него, именуются автоматически резидентами. Но два понятия «резиденство» и «гражданство» отличны друг от друга. Существуют случаи, когда лицо теряет присвоенный статус, находясь длительное время в иной стране.

Автор: Надежда Ангелова

Нерезидент — Википедия. Что такое Нерезидент

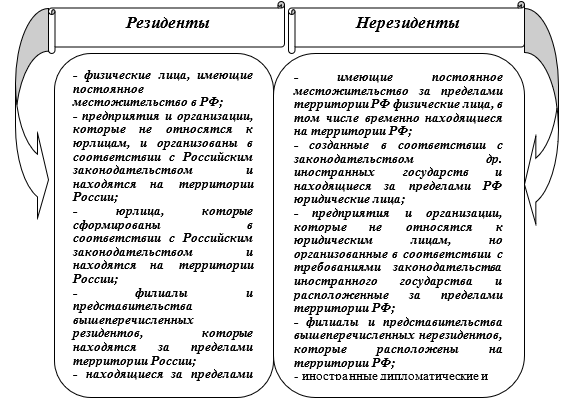

Нерезиденты (англ. non-resident) — юридические, физические лица, действующие в одном государстве, но постоянно зарегистрированные и проживающие в другом.

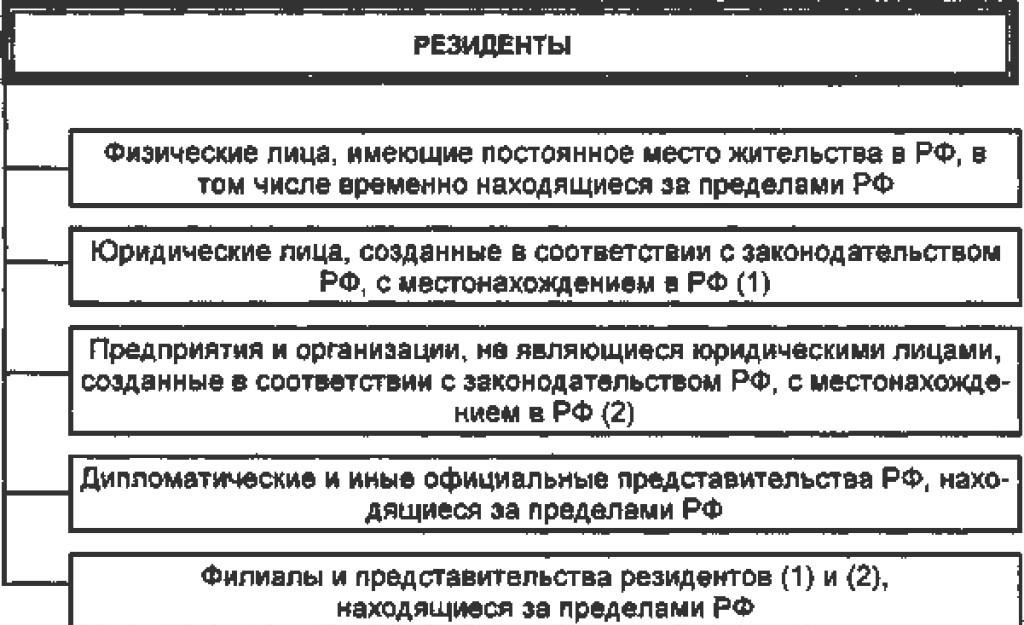

Также это могут быть организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

В Российском законодательстве понятия резидент и нерезидент Российской Федерации толкуются в двух нормативно-правовых актах. Это Федеральный закон о валютном регулировании и валютном контроле N 173-ФЗ от 10.12.2003 года и часть вторая Налогового Кодекса Российской Федерации.

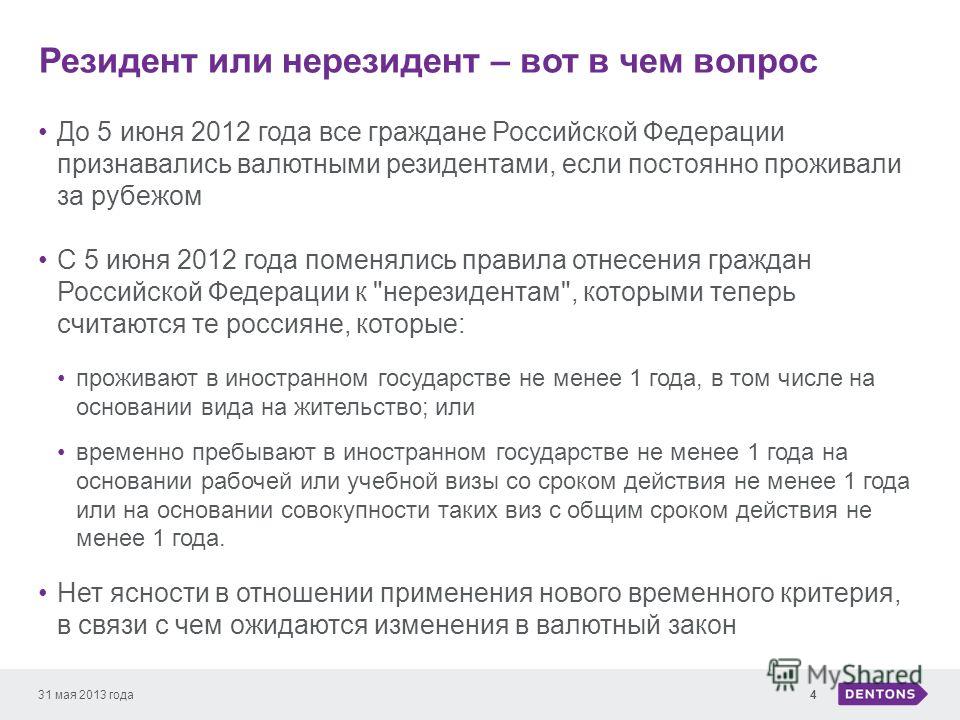

В сфере валютного регулирования, в соответствии с Федеральным законом N 173-ФЗ, резидентами РФ являются: физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства; юридические лица, созданные в соответствии с законодательством Российской Федерации.

К нерезидентам согласно данному закону, относятся все остальные физические лица, не являющиеся резидентами. То есть, не обладающие признаками резидента, указанными выше.

Для целей налогообложения понятие резидент РФ раскрывается в ст. 207 Налогового Кодекса РФ. Так, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Налоговый резидент. Кто такой резидент и что значит нерезидент

Резидент — многозначное слово, происходящее от латинского residentis (сидящий, пребывающий). Вот несколько наиболее популярных его значений:

Резидент — это дипломатический представитель государства в чужой стране, по рангу ниже посланника. В устаревшем смысле — глава колониальной администрации на зависимой территории. Пример: «Французский резидент в Тунисе».

Также резидент — тайный агент разведки, руководитель попольной сети, действующей в чужой стране или регионе. Резидентура — шпионская сеть. Пример: «В Москве разоблачили резидента ЦРУ».

Резидент в праве — физическое или юридическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство. Простыми словами, резидент — человек, постоянно проживающий в государстве. Пример: «Большую часть времени я живу в Испании и не являюсь российским резидентом».

В банковском деле резидент — тот, кто прожил на территории государства больше половины года.

Афиша фильма «Ошибка резидента» (1968) о заграничном шпионе в СССР

Кто такой налоговый резидент. Как определить статус (резидент или нерезидент) при расчете НДФЛ

Налоговый резидент — это лицо, обязанное платить налоги в данной стране. Например, налоговый резидент РФ, налоговый резидент США, британский налоговый резидент. Обычно для своих резидентов государства устанавливают одни правила налогообложения, а для нерезидентов — другие.

Налоговым резидентом в России считается человек, находившийся на территории РФ не менее 183 дней в течение 12 месяцев. Нерезидент — это человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

При этом дни въезда в РФ и выезда из страны считаются днями пребывания в России. Если отметок о въезде нет в загранпаспорте (например, гражданин приехал из Белоруссии), при необходимости подтверждать факт пребывания в стране можно любыми доступными документами: гостиничными чеками, справками с работы, сообщает НалогОбзор. инфо.

инфо.

Также период нахождения физического лица в России не прерывается на время его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. Кроме того, военные и чиновники, служащие за границей, считаются резидентами, даже если провели в стране меньше положенного времени.

Таким образом, большинство граждан России — российские налоговые резиденты. Нерезидентом может стать тот, кто часто или подолгу бывает за границей.

На что влияет статус налогового резидента?

Для резидентов и нерезидентов действуют разные перечни доходов, с которых нужно платить налог.

Налоговые ставки для резидентов и нерезидентов также отличаются. Так, налог на доходы физических лиц (НДФЛ) в России для резидентов составляет 13%, а для нерезидентов РФ исчисляется по ставке 30%.

Кроме того, резидент имеет право получать налоговые вычеты по НДФЛ, а нерезидент — нет.

Артисты из Comedy Club и резиденты «Сколково»

Иногда резидентами называют людей или компании, входящие в определенные объединения. Например, резидент «Сколково» — это компания, которая получила от фонда «Сколково» статус «участник проекта».

Например, резидент «Сколково» — это компания, которая получила от фонда «Сколково» статус «участник проекта».

Телезрителям наиболее известны резиденты Comedy Club — так называют себя участники популярного юмористического шоу. Подробнее об отдельных резидентах Comedy Club читайте в наших статьях:

Секреты Гарика Харламова: настоящее имя, детство в США и жена «бульдога»

Гарик Харламов. Фото: инстаграм

Создатель «Камеди клаба» Гарик Мартиросян: биография и личная жизнь

Гарик Мартиросян и Михаил Галустян. Фото: инстаграм

Павлу Воле 40 лет. Лучшие и худшие стендапы «гламурного подонка»

Павел Воля и Гарик Харламов. Фото: инстаграм

Марина Кравец: муж и мужчины единственной девушки из Comedy Club (ФОТО)

Марина Кравец. Фото: инстаграм

Читайте также статьи о резидентках Comedy Woman:

Наталья Андреевна из Comedy Woman. Рост, биография и личная жизнь (16 ФОТО)

Наталья Еприкян и Екатерина Варнава. Фото: инстаграм

Секс-символ или дурнушка? Кто такая Екатерина Варнава

Екатерина Варнава. Фото: инстаграм

Фото: инстаграм

Наталия Медведева: личная жизнь и штука про Карбышева

Наталия Медведева. Фото: инстаграм

Марина Федункив. Биография и личная жизнь проводницы из Перми, ставшей звездой

Марина Федункив. Фото: инстаграм

Тема № 851 Иностранцы-резиденты и нерезиденты

Поскольку иностранцы-резиденты и иностранцы-нерезиденты облагаются налогом по-разному, вам важно определить свой налоговый статус.

Иностранцы-нерезиденты

Вы считаются иностранцем-нерезидентом в течение любого периода, когда вы не являетесь гражданином США или иностранным резидентом для целей налогообложения.

Иностранцы-резиденты

Вы будете считаться иностранцем-резидентом в течение календарного года, если вы соответствуете требованиям теста на получение грин-карты или теста на присутствие в течение года.

Тест на грин-карту

Считается, что вы выполнили тест на получение грин-карты и, следовательно, являетесь иностранцем-резидентом, если в любое время в течение календарного года вы являетесь законным постоянным резидентом Соединенных Штатов в соответствии с иммиграционным законодательством, и этот статус не были отозваны или были признаны в административном или судебном порядке прекращенными.

Проверка существенного присутствия

Вы соответствуете тесту на существенное присутствие и, следовательно, рассматриваетесь как иностранец-резидент в течение календарного года, если вы физически присутствовали в Соединенных Штатах по крайней мере:

- 31 день в текущем году и

- 183 дня в течение 3-летнего периода, который включает текущий год и 2 года, непосредственно предшествующие текущему году.Чтобы удовлетворить 183-дневное требование, посчитайте:

- Все дни, когда вы присутствовали в текущем году,

- Одна треть дней, которые вы присутствовали в первый год перед текущим годом, и

- Одна шестая часть дней вашего присутствия во втором году перед текущим годом.

Для целей проверки на присутствие термин «Соединенные Штаты» не включает владения и территории США или воздушное пространство США. США включают следующие области:

- Все 50 штатов и округ Колумбия,

- Территориальные воды США и

- Морское дно и недра тех подводных районов, которые примыкают к U. S. территориальных вод, над которыми Соединенные Штаты обладают исключительными правами в соответствии с международным правом на разведку и разработку природных ресурсов.

S. территориальных вод, над которыми Соединенные Штаты обладают исключительными правами в соответствии с международным правом на разведку и разработку природных ресурсов.

S. территориальных вод, над которыми Соединенные Штаты обладают исключительными правами в соответствии с международным правом на разведку и разработку природных ресурсов.- Дней присутствия в Соединенных Штатах — Не засчитывайте следующие дни присутствия в Соединенных Штатах для проверки существенного присутствия:

- Количество дней, в течение которых вы добираетесь до работы в США из места жительства в Канаде или Мексике, если вы регулярно добираетесь до работы из Канады или Мексики. Вы регулярно ездите на работу, если более 75% рабочих дней в течение вашего рабочего периода в текущем году добираетесь на работу в США.

- дней, когда вы находитесь в США менее 24 часов в пути между двумя пунктами за пределами США, если вы не участвуете в деловой встрече в Соединенных Штатах.

- дней вы находитесь в Соединенных Штатах в качестве члена экипажа иностранного судна, осуществляющего перевозки между США и другой страной или владением США. Однако это исключение не применяется, если в эти дни вы иным образом занимаетесь какой-либо торговлей или бизнесом в Соединенных Штатах.

- день вы намеревались уехать, но не смогли покинуть Соединенные Штаты из-за состояния здоровья или проблем со здоровьем, возникших во время вашего пребывания в Соединенных Штатах. Собираетесь ли вы покинуть Соединенные Штаты в конкретный день, определяется на основании всех фактов и обстоятельств.

- дней вы освобождены от уплаты налогов.

- Лица, освобожденные от уплаты налогов — Вы являетесь освобожденным физическим лицом, что означает, что дни вашего пребывания в Соединенных Штатах не учитываются при проверке существенного присутствия, если вы подпадаете под одну из следующих категорий:

- Физическое лицо, временно находящееся в Соединенных Штатах в качестве лица, связанного с иностранным правительством, по визе A или G .Однако в эту категорию не входит домашний персонал лица, связанного с правительством иностранного государства, находящегося в США по визе A-3 или G-5

- Преподаватель или стажер, временно находящийся в Соединенных Штатах по визе J или Q , который в основном соответствует требованиям визы. Как правило, вы не будете освобожденным от уплаты налога в качестве учителя или стажера, если были освобождены в качестве учителя, стажера или студента в течение любой части 2 из 6 предшествующих календарных лет; тем не менее, вы все равно можете рассматриваться как освобожденное лицо, если выполняются все следующие условия:

- Вы были освобождены как учитель, стажер или студент в течение любой части 3 (или менее) из 6 предыдущих календарных лет,

- Иностранный работодатель выплатил всю вашу компенсацию в текущем году

- Вы работали в США в качестве учителя или стажера в любой из предыдущих 6 лет, и

- Иностранный работодатель выплачивал всю вашу компенсацию в течение каждого из предыдущих 6 лет, когда вы находились в США в качестве учителя или стажера.

- Студент, временно находящийся в Соединенных Штатах по визе F, J, M или Q , который в основном соответствует требованиям визы. Вы не будете освобожденным от уплаты налога как студент в текущем году, если вы были освобождены как преподаватель, стажер или студент в течение любой части более 5 календарных лет, если вы не соответствуете обоим из следующих требований:

- Вы подтверждаете, что не собираетесь постоянно проживать в США; и

- Вы в значительной степени выполнили требования вашей визы.

- Профессиональный спортсмен, временно находящийся в США для участия в благотворительном спортивном мероприятии.

Однако это исключение не применяется, если в эти дни вы иным образом занимаетесь какой-либо торговлей или бизнесом в Соединенных Штатах.

Однако это исключение не применяется, если в эти дни вы иным образом занимаетесь какой-либо торговлей или бизнесом в Соединенных Штатах. Как правило, вы не будете освобожденным от уплаты налога в качестве учителя или стажера, если были освобождены в качестве учителя, стажера или студента в течение любой части 2 из 6 предшествующих календарных лет; тем не менее, вы все равно можете рассматриваться как освобожденное лицо, если выполняются все следующие условия:

Как правило, вы не будете освобожденным от уплаты налога в качестве учителя или стажера, если были освобождены в качестве учителя, стажера или студента в течение любой части 2 из 6 предшествующих календарных лет; тем не менее, вы все равно можете рассматриваться как освобожденное лицо, если выполняются все следующие условия:

Даже если вы соответствуете тесту на существенное присутствие, вы все равно можете рассматриваться как иностранец-нерезидент, если вы находитесь в США менее 183 дней в течение текущего календарного года, вы сохраняете налоговый дом в другой стране в течение В этом году у вас более тесная связь с этой страной, чем с Соединенными Штатами, и вы своевременно подаете форму 8840 «Заявление об исключении для более тесного подключения для иностранцев в формате PDF», в которой утверждаете, что у вас более тесная связь с другой страной или странами.Вы не можете претендовать на более тесную связь с другой страной, если вы подали заявку на получение статуса законного постоянного жителя Соединенных Штатов, или если у вас есть заявка на изменение статуса, ожидающая рассмотрения. Иногда налоговое соглашение между Соединенными Штатами и другой страной предусматривает особые правила определения резидентства для целей договора. Если вы утверждаете, что являетесь исключительно резидентом юрисдикции налогового соглашения, заполните форму 8833 «Раскрытие информации о позиции возврата на основе договора в соответствии с разделом 6114 или 7701 (b)».См. Публикацию 519, Руководство США по налогообложению для иностранцев, чтобы получить дополнительную информацию о тесте на присутствие.

Если вы утверждаете, что являетесь исключительно резидентом юрисдикции налогового соглашения, заполните форму 8833 «Раскрытие информации о позиции возврата на основе договора в соответствии с разделом 6114 или 7701 (b)».См. Публикацию 519, Руководство США по налогообложению для иностранцев, чтобы получить дополнительную информацию о тесте на присутствие.

Для получения помощи для лиц, которые случайно пройдут тест на существенное присутствие из-за сбоев в поездках из-за COVID-19, см. Порядок получения налогов 2020-20 PDF.

Выбор статуса иностранца-резидента

Даже если вы не соответствуете тесту на получение грин-карты или значительному тесту на присутствие, вы можете облагаться налогом как иностранец-резидент в течение части календарного года, проводя выборы в первый год, или, если вы являетесь иностранцем-нерезидентом, состоящим в браке с U .S. Гражданин или иностранец-резидент, и вы и ваш супруг (-а) выбираете, чтобы вас считали иностранцем-резидентом на весь календарный год и все последующие годы до прекращения действия договора. Дополнительную информацию см. В главе 1 публикации 519, PDF-файл «Налоговое руководство США для иностранцев».

Дополнительную информацию см. В главе 1 публикации 519, PDF-файл «Налоговое руководство США для иностранцев».

Налоговый год с двойным статусом

Если ваш статус меняется в течение года с иностранца-резидента на иностранца-нерезидента или наоборот, вы, как правило, имеете налоговый год с двойным статусом. Обычно это происходит в том году, когда вы прибываете или вылетаете из США.Ваш налог на доход за два периода будет отличаться в соответствии с положениями законов, применяемых к каждому периоду. Для получения дополнительной информации об иностранцах с двойным статусом см. Публикацию 519, Руководство США по налогам для иностранцев.

Формы в файл

Если вы являетесь иностранцем-нерезидентом , который занимается торговлей или бизнесом в Соединенных Штатах, вы должны подать декларацию и сообщить обо всех своих доходах из источников в США, как от торговли или бизнеса, так и любого источника в США, не являющегося эффективно связанный доход, по которому удержаны суммы. Если вы не занимаетесь торговлей или бизнесом в США и имеете какой-либо источник дохода в США, из которого удержанная сумма налога не полностью удовлетворяет причитающийся налог, или вы хотите потребовать возмещения излишне уплаченного или переплаченного налога, вы также должны заполните форму 1040-NR PDF или форму 1040-NR-EZ PDF. См. Инструкции к форме 1040-NR PDF и инструкции к форме 1040-NR-EZ PDF для получения дополнительной информации.

Если вы не занимаетесь торговлей или бизнесом в США и имеете какой-либо источник дохода в США, из которого удержанная сумма налога не полностью удовлетворяет причитающийся налог, или вы хотите потребовать возмещения излишне уплаченного или переплаченного налога, вы также должны заполните форму 1040-NR PDF или форму 1040-NR-EZ PDF. См. Инструкции к форме 1040-NR PDF и инструкции к форме 1040-NR-EZ PDF для получения дополнительной информации.

- Если у вас была заработная плата, подлежащая удержанию подоходного налога, и вы подаете заявление на календарный год, вы должны подать декларацию до 15 апреля.

- Если у вас не было заработной платы, подлежащей удержанию и поданной на календарной основе, вы должны вернуть ее до 15 июня.

Иностранцы-резиденты должны соблюдать то же налоговое законодательство, что и граждане США. Если вы являетесь иностранцем-резидентом, вы должны сообщать о своем общемировом доходе из всех источников, то есть о доходах как внутри, так и за пределами США. Вы подадите форму 1040, PDF-версию индивидуальной налоговой декларации США или PDF-форму 1040-SR, налоговую декларацию США для пожилых людей.

Вы подадите форму 1040, PDF-версию индивидуальной налоговой декларации США или PDF-форму 1040-SR, налоговую декларацию США для пожилых людей.

- Если вы являетесь иностранцем-резидентом, подающим документы на календарный год, ваш отчет должен быть подан до 15 апреля, и вы должны подать его в сервисный центр вашего региона.

Для любого срока платежа, приходящегося на субботу, воскресенье или официальный праздник, срок платежа откладывается до следующего рабочего дня. Для получения информации о налоговых льготах в связи с коронавирусной болезнью 2019 см. Срок подачи и оплаты продлен до 15 июля 2020 г. — Обновленное заявление, IR-2020-66 и Налоговые льготы в отношении коронавируса.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 519, Налоговое руководство США для иностранцев, граждан США и иностранцев-резидентов за рубежом.

Регистрация для нерезидентов — AAA Digest of Motor Laws

- О AAA

- Присоединяйтесь к AAA

- Посетите

- Контакт

- ДОМ

- ЗАКОНЫ США

- ШТАТЫ 1

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- ES

- Округ Колумбия

Флорида - ШТАТЫ 1

- Джорджия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд Мичиган

- Массачусетс

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Мексико

- Нью-Йорк

- Северная Каролина

- Северная Дакота

- Огайо 31

- Оклахома

- Орегон

- Пенсильвания

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Вирджиния

- Западная Вирджиния

- Висконсин

- Вайоминг

- Пуэрто-Рико

- КАНАДА 1

- Альберта

- Британская Колумбия

- Манитоба

Британская Колумбия

- Манитоба

- Манитоба

- Канада

- Ньюфаундленд и Лабрадор

- Северо-Западные территории

- Новая Шотландия

- Нунавут

- Онтарио

- Остров Принца Эдуарда

- Квебек

- Саскачеван

- Квебек

- Саскачеван 22

- Закрыть

- ЗАКОНОДАТЕЛЬСТВО 1

- Сообщение об авариях

- Высота бампера

- Безопасность детей-пассажиров

- Вождение при отвлеченном состоянии

- Экзамен на водительские права

- Продление водительских прав

- Выдача водительских прав / заявление

- Контроль выбросов

- Тонировка стекол / окон

- Лицензирование дипломированного водителя

- Использование аварийного света

- Использование фар

- ЗАКОНЫ 2

- Гарнитуры

- Вождение с ограниченными физическими возможностями

- Законы об ответственности

- Мопеды и другое

- Мотоциклетное оборудование

- Лицензии на мотоциклы

- Пределы шума мотоциклов

- Закон о перемещении

- Правила в отношении другого оборудования

- Плата за пластину

- Радар-детекторы

- Железнодорожный переезд

- ЗАКОНЫ 3

- Заявление на регистрацию

- Регистратор паек для нерезидентов

- Тип регистрации

- Инспекция безопасности

- Школьные автобусы

- Ремни безопасности

- Шипованные шины

- Цепи шин

- Заявка на право собственности

- Титулы для мобильных домов

- Право собственности и регистрационные сборы

- Передача права собственности Право собственности

- ЗАКОНЫ 4

- Тормоза прицепа

- Размеры прицепа

- Сцепное устройство / сигналы

- Освещение прицепа

- Зеркала прицепа

- Прицеп Другие положения

- Ограничения скорости прицепа

USAJOBS Help Center | Трудоустройство неграждан

В общем, вы должны быть U. Гражданин или гражданин S. (жители Американского Самоа и острова Суэйнс) работают на федеральное правительство, но есть некоторые исключения.

Гражданин или гражданин S. (жители Американского Самоа и острова Суэйнс) работают на федеральное правительство, но есть некоторые исключения.

Какие исключения есть для неграждан США?

В редких случаях федеральное агентство может:

- Нанять негражданина США на освобожденную службу или службу старших руководителей, если это допускается ежегодным Законом об ассигнованиях, иммиграционным законом и внутренней политикой агентства.

- Запросить разрешение на найм иностранца.гражданина на конкурентную службу, если нет квалифицированного гражданина США.

Как я узнаю, что вакансия открыта для негражданина США?

В каждом объявлении о вакансии перечислены «кто может подать заявку» и «квалификация», чтобы помочь вам понять, соответствуете ли вы требованиям работы. В разделе Кто может подать заявку вы узнаете, имеет ли право на эту работу негражданин США.

Если у вас остались вопросы после просмотра объявления о вакансии, обратитесь в агентство, указанное в объявлении о вакансии, или прочтите полные юридические требования для найма U. Граждане S. или не граждане США.

Граждане S. или не граждане США.

Правовые требования для приема на работу или отказа от приема на работу негражданина США

Существует несколько юридических распоряжений, которые решают, может ли федеральное агентство нанять негражданина США:

№- Приказ № 11935 о гражданстве на конкурсной государственной службе.

- Закон о ежегодных ассигнованиях запрещает платить иностранцам из многих стран.

- Иммиграционный закон запрещает прием на работу иностранцев, если они не имеют законного разрешения на постоянное проживание или иным образом не имеют разрешения на работу. №

Указ № 11935 о конкурсной государственной службе

В соответствии с Указом № 11935 только граждане и подданные Соединенных Штатов (жители Американского Самоа и острова Суэйнс) могут претендовать на работу и быть назначенными на конкурентоспособные рабочие места в сфере услуг. С одобрения Управления кадров агентствам разрешается нанимать неграждан, когда нет квалифицированных граждан. Негражданин, принятый на работу в отсутствие квалифицированных граждан, может получить только освобожденное назначение и не получает статуса конкурентоспособной государственной службы.Он не может быть повышен или переведен на другую должность в конкурентной службе, за исключением ситуаций, когда квалифицированный гражданин недоступен. Негражданин может быть принят на работу только в том случае, если это разрешено законом об ассигнованиях и иммиграционным законодательством.

Негражданин, принятый на работу в отсутствие квалифицированных граждан, может получить только освобожденное назначение и не получает статуса конкурентоспособной государственной службы.Он не может быть повышен или переведен на другую должность в конкурентной службе, за исключением ситуаций, когда квалифицированный гражданин недоступен. Негражданин может быть принят на работу только в том случае, если это разрешено законом об ассигнованиях и иммиграционным законодательством.

Исключенное обслуживание и обслуживание старшего руководителя

Некоторые федеральные агентства (в том числе Почтовая служба США, Управление долины Теннесси и Федеральное бюро расследований) и некоторые должности (например, юристы и капелланы) освобождены от требований о приеме на работу на государственную службу по конкурсу.Агентство может нанять квалифицированного негражданина на освобожденную службу или в Службу старших руководителей, если это разрешено законом о ежегодных ассигнованиях и иммиграционным законодательством, а также специальными законами и внутренней политикой агентства. Многие агентства занимают руководящие должности в Службе высшего руководства.

Многие агентства занимают руководящие должности в Службе высшего руководства.

Ограничения Закона об ассигнованиях

Конгресс запрещает использование выделенных средств для найма неграждан в Соединенных Штатах. Некоторые группы неграждан не подпадают под данный запрет, в том числе:

- Лица, постоянно верные Соединенным Штатам (например, уроженцы Американского Самоа и острова Суэйнс).

- Лица, законно допущенные на постоянное место жительства и ищущие гражданство, как указано в 8 U.S.C. 1324b (а) (3) (В).

- Лица, признанные беженцами согласно 8 U.S.C. 1157 или предоставили убежище в соответствии с 8 U.S.C. 1158 и подали заявление о намерении стать законным постоянным жителем, а затем и гражданами, если это имеет право.

- Переводчики, работающие временно.

- Люди работали до 60 дней в экстренных случаях на выездной службе.

- Иностранцы-нерезиденты, работающие в качестве пожарных не более 120 дней Министерством внутренних дел или США. S. Министерство сельского хозяйства, Лесная служба США, в соответствии с соглашением с другой страной.

- Лица, которые были должностными лицами или служащими правительства США на 16 декабря 2009 г.

S. Министерство сельского хозяйства, Лесная служба США, в соответствии с соглашением с другой страной.

S. Министерство сельского хозяйства, Лесная служба США, в соответствии с соглашением с другой страной.Также некоторые агентства освобождены от этих ограничений.

Хотя вышеуказанным группам не запрещается получать зарплату из средств, выделенных агентством, они по-прежнему подчиняются требованиям Исполнительного указа 11935, перечисленным выше, и иммиграционному законодательству, как кратко изложено ниже.

Требования иммиграционного законодательства при приеме на работу граждан и иностранцев

Иммиграционный закон требует от частных и государственных работодателей нанимать только лиц, имеющих право на работу, для выполнения любой работы в США. Это:

- Гражданин (по рождению или натурализации) или гражданин США,

- Иностранец, отнесенный Службой гражданства и иммиграции США (СНГ) Министерства внутренней безопасности к классу иммигрантов, которым разрешено работать (иностранцы, которым INS на законных основаниях разрешено постоянное проживание, являются самым большим классом иностранцев в этой категории) , или

- Физическое лицо, иностранное лицо, которому CIS прямо разрешено работать.

Пожалуйста, свяжитесь с местным офисом в СНГ с вопросами о гражданстве, национальности, иммиграционном статусе или праве на работу в соответствии с иммиграционным законодательством.

Хотя иностранец может получить разрешение на работу в соответствии с иммиграционным законодательством, он или она по-прежнему подпадают под действие требований Правительственного указа № 11935 и ограничений Закона об ассигнованиях, как указано выше.

Все о «резидентах, но не постоянных резидентах» и о причинах присвоения этого особого статуса

РНОР упрощенноеДля целей налогообложения доходов в Индии вы можете быть «индийцем-резидентом» или «индийцем-нерезидентом».Или вы также можете быть «резидентом, но не обычным резидентом (RNOR)». В этой статье мы рассмотрим, кто такой RNOR и почему ему присвоен этот особый статус.

Кто такой RNOR?

Чтобы понять, кто такой RNOR, нам сначала нужно понять определения индейцев-резидентов и нерезидентов.

Человек является резидентом Индии в конкретный год, если он выполняет одно из этих двух условий:

Он / она находился в Индии в этом году 182 дня или более или Он / она находился в Индии 60 дней или более в этом году и 365 дней или более в течение 4 лет, предшествующих этому году.

Лицо, не выполняющее вышеуказанные условия, считается нерезидентом.

Теперь, если вы недавно вернулись в Индию после многих лет, проведенных за границей, вы должны проверить статус RNOR.

Человек является RNOR, если он отвечает любому из этих двух условий:

Он / она были нерезидентами Индии, то есть NRI, в девяти из десяти предыдущих лет, предшествующих этому году, или Он / она в течение семи предыдущих лет, предшествующих этому году, находился в Индии в течение 729 дней или меньше.

Теперь, в зависимости от даты возврата, человек может воспользоваться статусом RNOR на срок до 3 налоговых лет в Индии.(Обратите внимание, что налоговый год в Индии является финансовым годом, то есть с апреля по март)

Иллюстрация: Ракеш Верма возвращается в Индию 15 января 2011 года, проведя более 20 лет за границей. Первым налоговым годом для него в Индии будет 2010-2011 гг. Имеет ли он квалификацию RNOR в 2010-2011 годах? Да потому, что:

Первым налоговым годом для него в Индии будет 2010-2011 гг. Имеет ли он квалификацию RNOR в 2010-2011 годах? Да потому, что:

Он был NRI все годы, предшествующие 2010-2011 гг.

Будет ли он квалифицироваться как RNOR в 2011-2012 гг.? Да потому, что

Он будет NRI девять из десяти предыдущих лет.То есть, кроме 2010-2011, он будет НРИ во все остальные годы.

Будет ли он квалифицироваться как RNOR в 2012-2013 гг.?

Он не был бы NRI в течение девяти из десяти предыдущих лет, потому что он был бы RNOR в 2010-2011 и 2011-2012 годах.

В течение семи предыдущих лет, то есть в течение семи налоговых лет с 2005–2006 по 2011–2012 годы, он был бы в Индии весь 2011–2012 годы (366 дней) и 75 дней в 2010–2011 годах. Всего это 441 день, что меньше 729 дней.Поскольку он выполнит это второе условие, он также будет квалифицирован как RNOR в 2012-2013 годах.

Будет ли он претендовать на RNOR в 2013-2014 годах?

Он не был NRI в течение девяти из десяти предыдущих лет, потому что он был бы RNOR с 2010-11 по 2012-13 гг.

В течение семи предыдущих налоговых лет, то есть с 2006-2007 по 2012-2013 годы, он был бы в Индии 365 дней в 2012-2013 годах, 366 дней в 2011-2012 годах и 75 дней в 2010-2011 годах. Всего 806 дней.Поскольку он не выполнит ни одно из условий, в 2013–2014 годах он будет считаться резидентом Индии.

Почему этот статус?RNOR — это особый статус, предоставляемый для предоставления некоторых преимуществ возвращающимся NRI. Для целей индийского подоходного налога RNOR рассматривается наравне с NRI. Это означает, что RNOR должен платить налог в Индии только со своего индийского дохода. Любой доход из-за границы не будет облагаться налогом в Индии. Они включают:

Любые проценты или дивиденды по иностранным ценным бумагам

Любой прирост капитала от продажи иностранных активов, включая недвижимость

Любые снятия средств из иностранных пенсионных фондов, таких как планы 401K для NRI в США

Проценты по банковскому счету нерезидента в иностранной валюте (FCNR) в Индии (до погашения)

Проценты по счету резидента в иностранной валюте (RFC)

(Примечание: здесь есть одно исключение. Доход, полученный и начисленный за пределами Индии от бизнеса, контролируемого или созданного в Индии, облагается налогом в Индии, даже для RNOR)

Доход, полученный и начисленный за пределами Индии от бизнеса, контролируемого или созданного в Индии, облагается налогом в Индии, даже для RNOR)

Эти исключения позволят NRIs вернуть свои иностранные активы в Индию без бремени высоких налогов. Как только человек становится резидентом Индии из RNOR, весь его иностранный доход будет облагаться налогом в Индии. «Однако льготы и освобождения, предоставленные в соответствии с Соглашением об избежании двойного налогообложения, если таковые имеются, между Индией и страной первоначального проживания NRI, будут применяться, и будут предоставлены льготы в отношении налога, уплаченного за пределами Индии, на зарубежный доход, подлежащий налогообложению в Индии. », — объясняет Раджеш Дхрува, генеральный директор femaonline.com.

Еще одно освобождение от налога на имущество. Согласно RNOR, активы, расположенные за пределами Индии, освобождены от налога на богатство в Индии. Как только его статус изменится на Резидент Индии, его зарубежные активы попадут под действие налога на имущество.

Об авторе