Кто такие нерезиденты рф: Кто такой нерезидент РФ, кто является резидентом РФ, кто относится к налоговым нерезидентам банка, а кто считается резидентом банка

В России совершилась тихая революция с налогами на имущество нерезидентов :: Мнения :: РБК Недвижимость

Мнения , 18 дек 2018, 10:080

Александра Воскресенская

Она коснулась соотечественников, которые часто бывают за рубежом, но владеют недвижимостью на родине.

Она коснулась соотечественников, которые часто бывают за рубежом, но владеют недвижимостью на родине.Теперь нерезиденты РФ получили существенные налоговые поблажки — но не все они об этом в курсе. Как не все знают, что подоходный налог нерезидентов до 1 января 2019-го все еще съедает почти треть стоимости проданной недвижимости.

Так что же произошло?

27 ноября 2018 года был принят Федеральный закон № 424 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах». Этот ФЗ фактически освободил с 2019 года нерезидентов Российской Федерации от уплаты НДФЛ при продаже принадлежащей им российской недвижимости. Точнее, уравнял нерезидентов в правах с резидентами.

Здесь стоит напомнить, что нерезидент — это вовсе не обязательно не гражданин. Статус нерезидента россиянин получает, если проводит за пределами родины бо́льшую часть года (183 дня из 365 или 184 — из високосных 366). Такое запросто может случиться, например, в процессе оформления ВНЖ по программе «золотой визы», при обучении или лечении за границей и т. п.

Такое запросто может случиться, например, в процессе оформления ВНЖ по программе «золотой визы», при обучении или лечении за границей и т. п.

Раньше при решении нерезидента продать свою российскую недвижимость его ждал бы неприятный сюрприз: после сделки в бюджет нужно было отдать почти треть вырученных средств — действовала налоговая ставка в 30%.

Причем такие правила применялись и в том случае, если на момент сделки продавец еще был резидентом, а к концу года перестал, поскольку в итоге дни пребывания за пределами родины превысили период нахождения в ее границах. Единственной лазейкой оставались договоры об избежании двойного налогообложения, заключенные Россией с рядом стран. В таком случае нерезидент России мог получить право платить налоги по законам страны, резидентом которой он является.

Теперь нерезиденты могут заключать сделки со своей недвижимостью на родине, не опасаясь налоговой — им по закону не нужно больше платить 30%-ный НДФЛ. Мало того, наравне с резидентами они теперь освобождаются от уплаты этого налога, если недвижимость находилась в их собственности более пяти лет, за исключением отдельных случаев, предусмотренных п. 3 ст. 217.1 НК РФ. Если же объект пребывал во владении меньше этого периода, НДФЛ вне зависимости от резидентства составит 13%.

3 ст. 217.1 НК РФ. Если же объект пребывал во владении меньше этого периода, НДФЛ вне зависимости от резидентства составит 13%.

Нововведения вступают в силу с 1 января 2019 года — все сделки, заключенные до этой даты, облагаются налогом по прежним правилам.

А вот с нового года нерезиденты в вопросе НДФЛ с продажи российской недвижимости уравниваются в правах с резидентами РФ. На мой взгляд, это справедливая мера, исключающая дискриминацию нерезидентов, которые являются налогоплательщиками наряду с резидентами, но до 1 января 2019-го не обладают такими же льготами и привилегиями.

Об авторах

Александра Воскресенская, юрист коллегии «Юков и партнеры»

Сотрудник-нерезидент: исчисление НДФЛ

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Правительство одобрило возможность сокращения срока налогового резидентства в 2020 году до 90 дней

16. 07.2020

07.2020

Примерное время чтения: 2 мин.

Сегодня на заседании Правительства было одобрено предоставление права физическим лицам, находящимся на территории Российской Федерации от 90 до 182 дней включительно, самостоятельно признать себя российским налоговым резидентом в 2020 году и, соответственно, уплачивать НДФЛ по ставке 13 процентов, а не 30 процентов, установленной для нерезидентов. Для этого будет необходимо подать в налоговые органы заявление в произвольной форме вместе с декларацией по НДФЛ.

Цель этих изменений министр финансов Антон Силуанов обозначил по-разному. На заседании Правительства он отметил, что реализация указанной меры «даст возможность привлечь в нашу страну граждан, которые готовы здесь работать, развивать бизнес и становиться налоговыми резидентами». Как сообщает finanz.ru, на встрече с журналистами министр указал на необходимость поддержать «некоторых граждан», которые в условиях коронавирусных ограничений «не имели возможности вернуться в Россию по объективным причинам — из командировки, отпуска, с учебы или после лечения».

Второе объяснение выглядит более правдоподобным. Сложно представить, что эти поправки могут мотивировать кого-то из проживающих за рубежом переехать до конца года в Россию. Причем сделать это надо в ближайшие два с половиной месяца, иначе необходимых 90 дней проживания в 2020 году не наберется.

Скорее, поправки необходимы тем россиянам, которые в силу ограничений проведут за границей в этом году больше полугода и в силу действующих норм утратят российское налоговое резидентство и должны будут платить налог по ставке 30 процентов. И в основном, видимо, это вовсе не командированные, студенты и отпускники, а те, кто и раньше проводил за границей несколько месяцев в году, но сейчас из-за ограничений «перевалил» за 183-дневный рубеж.

Впрочем, в отличие от резидентов, нерезиденты уплачивают налог лишь с доходов от источников в России, но не с зарубежных доходов. А значит, может сложиться ситуация, когда платить налоги с таких доходов за границей (и оставаться нерезидентом) выгоднее, чем признавать себя российским резидентом.

Напомним, ранее Организация экономического сотрудничества и развития (ОЭСР) рекомендовала государствам пересмотреть правила налогового резидентства в связи с распространением коронавирусной инфекции.

Источники:

Сайт правительства РФ

Портал Finanz.ru

Открытие счетов в российских банках для нерезидентов РФ

Оценивая место и роль России в современной мировой экономике , уверенно можно сказать, что страна занимает в ней не последнее место. Сочетание огромной территории, гигантских запасов природных ресурсов, уникального географического положения и емкого внутреннего рынка привлекает внимание международного бизнеса, который активно размещает производства и выстраивает логистические цепочки на территории страны.

Развитие деловых связей между иностранными и российскими компаниями, постоянный рост товарооборота и

финансовые расчеты между участниками сделок создают постоянно растущую потребность в открытии счетов в

местных российских банках. Наличие счета у иностранной компании в российском банке позволяет упростить и

удешевить расчеты с контрагентами на внутреннем рынке, а также оперативно осуществлять международные

платежи.

Наличие счета у иностранной компании в российском банке позволяет упростить и

удешевить расчеты с контрагентами на внутреннем рынке, а также оперативно осуществлять международные

платежи.

Огромным плюсом в открытия счета в банке в России является лояльный и гибкий подход к клиенту. В

международной банковской практике существует целый список юрисдикций (Сейшельские острова, Белиз, Гибралтар

и пр.) , компании из которых входят в группу hi risk. Европейские банки отказываются с ними работать и

открывать счета. Ситуация в России немного иная. Подобные компании подвергаются усиленным проверкам и

запросам на предоставление дополнительных документов , но итогом будет полноценный банковский счет для

плодотворной работы с партнерами.

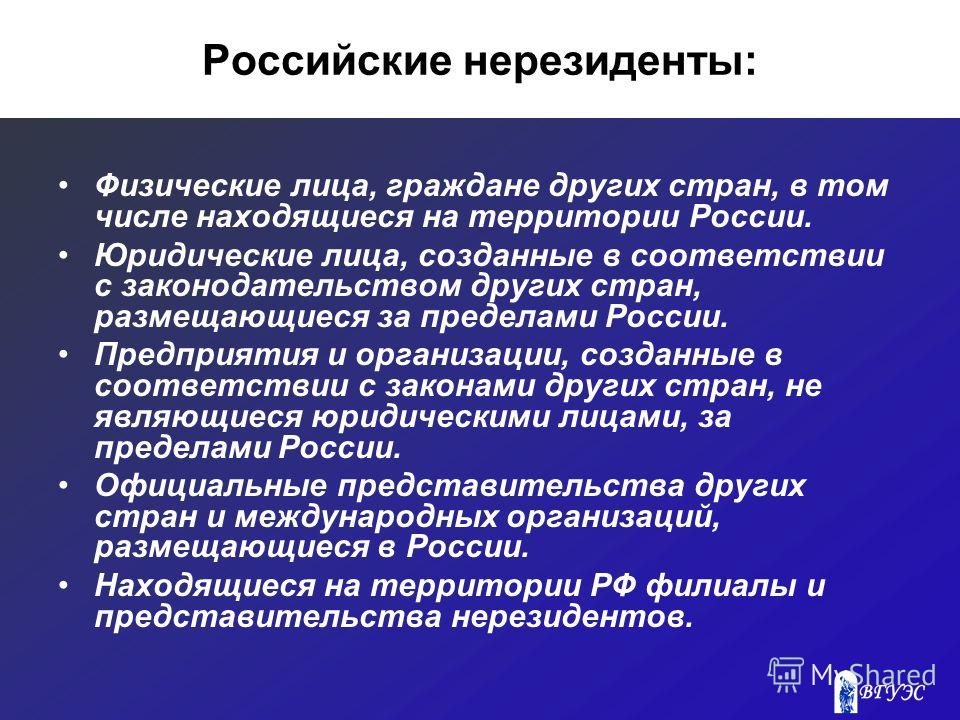

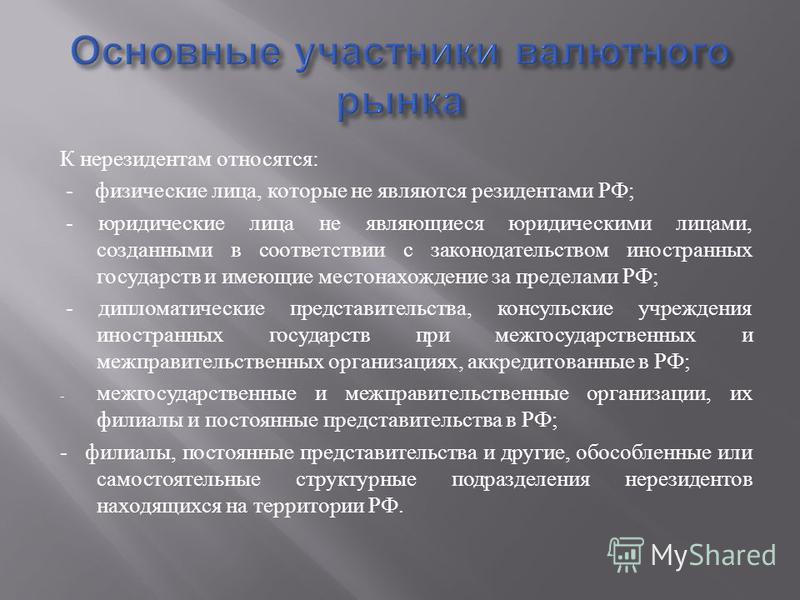

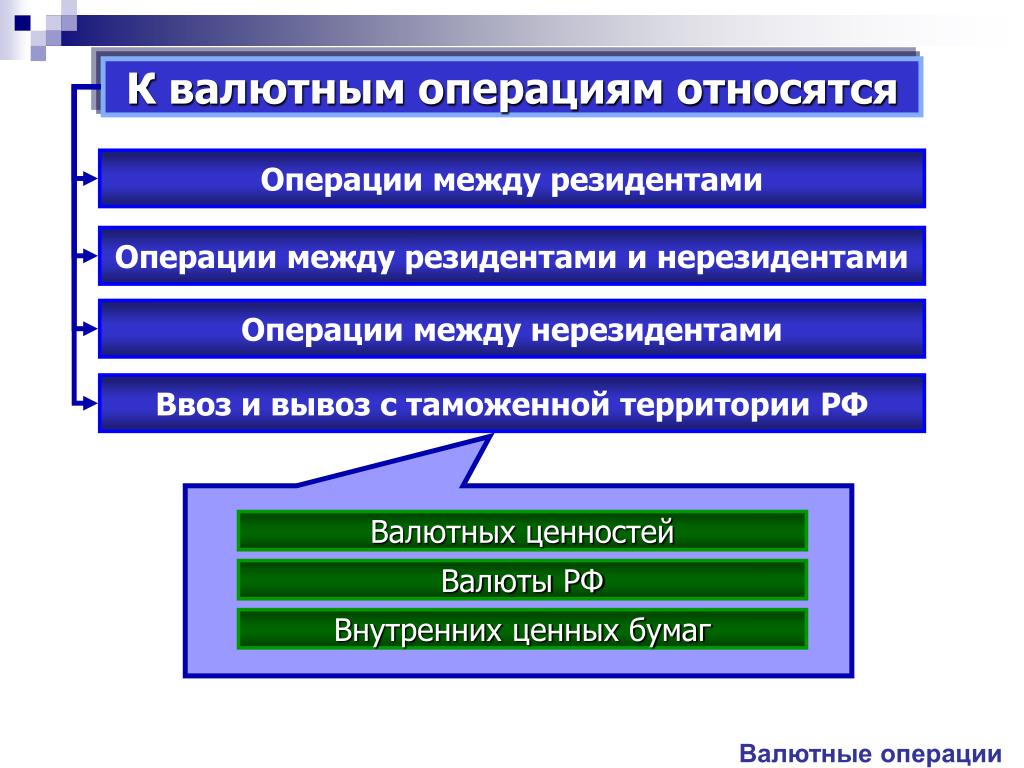

В соответствии с законом нерезиденты на территории РФ вправе открывать банковские счета (банковские вклады)

в иностранной валюте и валюте РФ только в уполномоченных банках (ст. 13 Федерального закона от 10.12.2003 г.

№ 173-ФЗ «О валютном регулировании и валютном контроле»). Уполномоченные банки — это банки, которые имеют

соответствующую лицензию (например, Сбербанк, ВТБ24, Альфа-Банк, МКБ и пр.).

13 Федерального закона от 10.12.2003 г.

№ 173-ФЗ «О валютном регулировании и валютном контроле»). Уполномоченные банки — это банки, которые имеют

соответствующую лицензию (например, Сбербанк, ВТБ24, Альфа-Банк, МКБ и пр.).

Положение иностранных организаций в РФ, а также порядок открытия ими банковских счетов, регулируется Письмом МНС от 25.07.2000 № ВГ-6-06/562@ и Положением «Об особенностях учета в налоговых органах иностранных и международных организаций» — эти документы согласованы с Центральным Банком России. Согласно этим актам, иностранная организация обязана встать на налоговый учет, даже в том случае, если в РФ фактической деятельности не ведет (не открывает филиалов, подразделений, рабочих мест и прочее).

Преимущества открытия счетов в российских банках:

— лояльный подход к юрисдикции иностранной компании.

— адекватные требования банковского комплайнса.

— низкие тарифы на банковское обслуживание.

— оперативное рассмотрение документов и открытие счетов.

— отсутствие депозитов для начала работы с банком.

Процедура открытия счета в российских банках:

Для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством иностранного государства и имеющему место нахождения за пределами территории РФ, в банк представляются (п.4.2 Инструкции Банка РФ от 30.05.2014 г. №153-И):

- выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

- карточка образцов подписей;

- документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

- документы, подтверждающие правовой статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие его государственную регистрацию;

- свидетельство о постановке на учет в налоговом органе в случаях, предусмотренных законодательством РФ.

Документы, составленные на иностранном языке, должны сопровождаться переводом на русский язык, заверенным в нотариальном порядке. В случаях, предусмотренных законодательством РФ, документы, представляемые при открытии банковского счета, должны быть легализованы. Апостиль проставляется на самом документе или на отдельном листе, скрепляемом с документом.Легализованный в установленном порядке документ иностранного государства подлежит переводу на русский язык. На русский язык переводится как сам иностранный документ, так и проставленный на нем апостиль.

Налоговый резидент: определение | Физические и юридические лица в статусе резидентов — Контур.Бухгалтерия

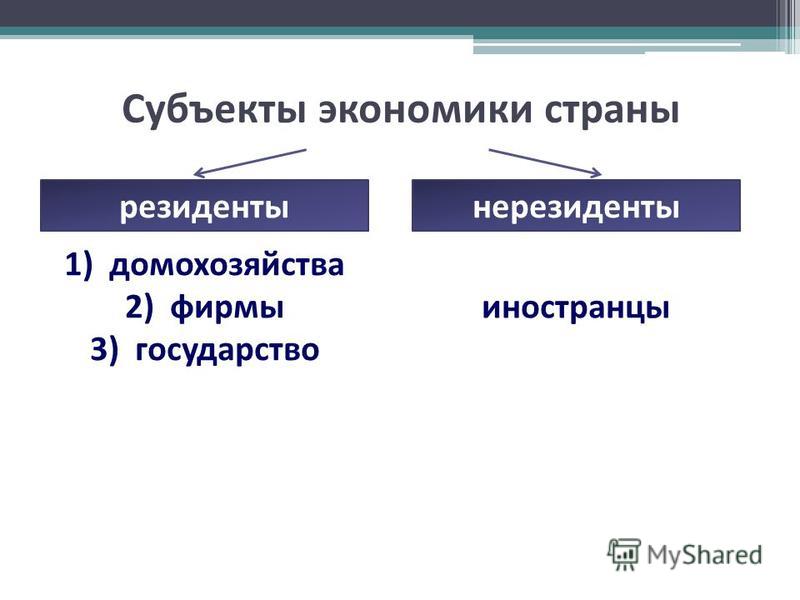

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

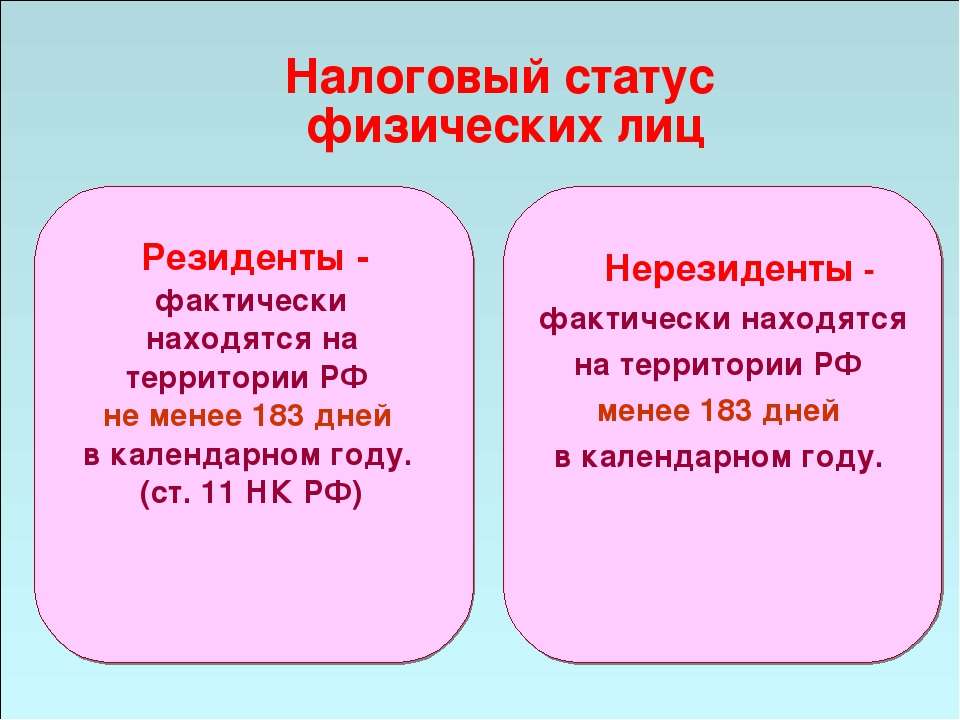

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

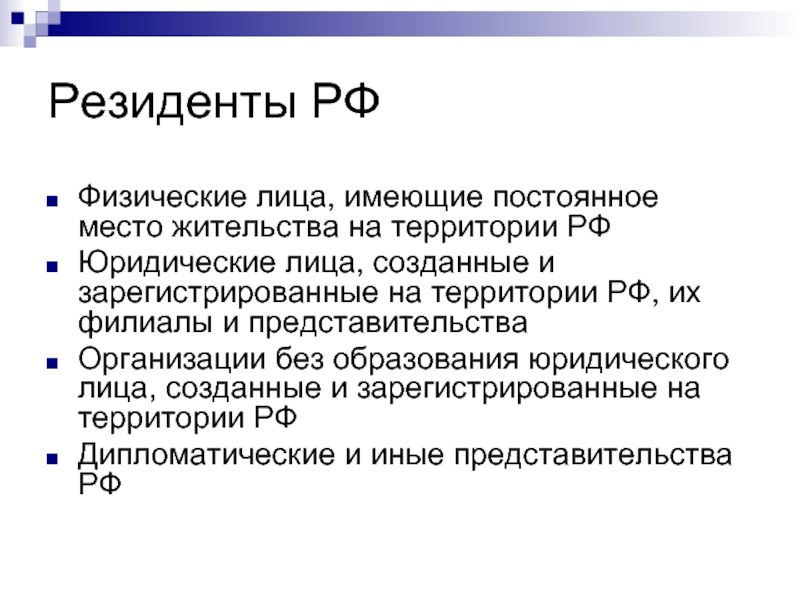

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Пересчитывать ли НДФЛ, если сотрудник-резидент РФ стал нерезидентом?

В соответствии с п.1 ст.224 НК РФ ставка НДФЛ 13% применяется ко всем доходам, для которых не установлены специальные ставки (п. 1 ст. 224 НК РФ). В частности, ставка 30% применяется, например, при удержании НДФЛ с доходов нерезидентов (п. 3 ст. 224 НК РФ), если для них не установлено исключений (например, ставка 13% применяется к доходам нерезидента — высококвалифицированного специалиста, иностранца, работающего по патенту).

Для определения налогового статуса физического лица должен учитываться любой непрерывный 12-месячный период. То есть указанный период может начинаться в одном налоговом периоде и заканчиваться в другом. При этом в течение указанного 12-месячного срока не обязательно, чтобы собственно 183 дня были проведены в РФ непрерывно (п. 2 ст. 207 Налогового кодекса РФ).

Предполагаемый срок нахождения физического лица в РФ в расчет не принимается (Письмо Минфина России от 28.10.2010 N 03-04-06/6-258).

До истечения 183 дней нахождения в РФ доходы физического лица от деятельности в РФ должны облагаться НДФЛ как доходы нерезидента — по ставке 30%, если иное не предусмотрено п. 3 ст. 224 НК РФ.

3 ст. 224 НК РФ.

Налоговое законодательство не устанавливает перечня документов, подтверждающих фактическое нахождение физических лиц в РФ.

Правоприменительная практика основывается на праве налогового агента требовать от налогоплательщика любые документы, оформленные в соответствии с законодательством, позволяющие установить количество календарных дней пребывания данного лица на территории РФ (Письмо Минфина России от 23.05.2018 N 03-04-06/34676). Такими документами, например, могут являться:

- справки с места работы, выданные на основании табеля учета рабочего времени;

- копия паспорта с отметками органов пограничного контроля о пересечении границы;

- свидетельства о регистрации по месту временного пребывания.

Когда документы, подтверждающие период нахождения физического лица в РФ, отсутствуют и есть обоснованные сомнения в том, что лицо является налоговым резидентом РФ, то налоговому агенту рекомендуется применять к доходам такого физического лица ставку НДФЛ не 13%, а 30% как минимум в течение шести месяцев с момента начала выполнения работы.

То есть в данном случае физическое лицо, с которым заключили договор ГПХ с 03.05.2018 года должно предоставить документы, что на 03.05.2018 года оно является резидентом РФ и только тогда к его доходам по договору ГПХ можно применять ставку 13%. При отсутствии подтверждающих документов налоговый агент должен применять ставку 30%.

Налоговый статус определяется на каждую дату выплаты дохода. Таким правилом следует руководствоваться, если на момент заключения договора налогоплательщик (физическое лицо) являлся нерезидентом (Письмо Минфина России от 01.09.2016 N 03-04-05/51258).

Доходы нерезидента облагаются в РФ, только если они получены от источников в РФ (ст. 209 НК РФ). НДФЛ в таком случае исчисляется по ставке 30% (п. 3 ст. 224 НК РФ).

209 НК РФ). НДФЛ в таком случае исчисляется по ставке 30% (п. 3 ст. 224 НК РФ).

Налогообложение выплат по ГПХ

Выполнении работы (оказание услуги) по ГПХ является выполнение определенной функции вне места нахождения заказчика, вне территории или объекта, прямо или косвенно находящихся под контролем заказчика.

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ). Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются. Косвенно это подтверждают чиновники в письме Минфина России от 14.06.2018 N 03-04-06/40744, в котором приведен пример выполнение работы за пределами РФ дистанционным работником.

Косвенно это подтверждают чиновники в письме Минфина России от 14.06.2018 N 03-04-06/40744, в котором приведен пример выполнение работы за пределами РФ дистанционным работником.

То есть в данном случае начиная с 17.06.2018 года, когда физическое лицо покинуло РФ, ставка 13% будет применяться, если есть документы, подтверждающие статус резидентства на момент выплаты дохода. Если согласно документов статус резидента подтвержден не будет, то объект для удержания НДФЛ отсутствует — НДФЛ не будет вообще.

В рассматриваемом случае организация, не зная места фактически выполнения работы по договору ГПХ, может допустить ошибку в определении как статуса работника (резидент или нерезидент), так и источника выплаты дохода (места фактического выполнения работы). Иными словами, если работник не является налоговым резидентом РФ, то суммы НДФЛ, удержанные организацией с его вознаграждения за пределами РФ, являются излишне удержанными и должны быть возвращены работнику в порядке п. 1 ст. 231 НК РФ.

1 ст. 231 НК РФ.

При отсутствии, с момента заключения договора ГПХ, документов, подтверждающих налоговый статус налоговый агент, не зависимо от того, где фактически выполняется работа, должен удержать НДФЛ по ставке 30%. В данном случае с дохода начиная с 03.05.2018 года.

При подтверждении документально статуса — не резидент, с момента установления статуса не резидент, объекта для НДФЛ (при выполнении работы за пределами РФ) нет и излишне удержанный НДФЛ на основании письменного заявления налогоплательщика налоговый агент должен вернуть.

Ответственность за исчисление, удержание и перечисление НДФЛ, включая и правильность определения налогового статуса получателя дохода, несет налоговый агент. Налоговый агент должен устанавливать налоговое резидентство любого физического лица, в том числе гражданина РФ (Письмо ФНС России от 22. 05.2018 N БС-4-11/9701@).

05.2018 N БС-4-11/9701@).

Если налоговый орган выявит несвоевременное удержание НДФЛ, то с налогового агента подлежат взысканию пени согласно ст. 75 НК РФ, а также штраф по ст. 123 НК РФ в размере 20% от неудержанной суммы налога.

Минфин предложил снизить до 13% ставку НДФЛ для нерезидентов

https://ria.ru/20191001/1559312339. html

html

Минфин предложил снизить до 13% ставку НДФЛ для нерезидентов

Минфин предложил снизить до 13% ставку НДФЛ для нерезидентов

Минфин России предложил снизить ставку НДФЛ для физических лиц, которые не являются налоговыми резидентами РФ до уровня, по которой налог платят российские… РИА Новости, 03.03.2020

2019-10-01T12:57

2019-10-01T12:57

2020-03-03T16:31

россия

госдума рф

министерство финансов рф (минфин россии)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/151286/41/1512864192_0:90:2000:1215_1920x0_80_0_0_f4fa1dbcf93c463a2f6be494aaef6ffd.jpg

МОСКВА, 1 окт — РИА Новости. Минфин России предложил снизить ставку НДФЛ для физических лиц, которые не являются налоговыми резидентами РФ до уровня, по которой налог платят российские налоговые резиденты — 13 процентов, и снизить до 90 дней в год минимальный срок нахождения на территории России для сохранения налогового резидентства РФ. Такие меры упоминаются в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020-2022 годы, внесенных в Госдуму вместе с проектом среднесрочного бюджета.»Предполагается сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев. Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13 процентов, применяемой к доходам резидентов Российской Федерации», — говорится в документе.Сейчас для сохранения или приобретения статуса налогового резидента России надо находиться на территории страны не менее 183 дней в течение календарного года. Для налоговых резидентов в России действует ставка подоходного налога в 13 процентов, а нерезидентам, которые получают доход от источника в РФ, приходится платить налог по ставке 30 процентов за исключением отдельных прописанных в Налоговом кодексе случаев.

Такие меры упоминаются в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020-2022 годы, внесенных в Госдуму вместе с проектом среднесрочного бюджета.»Предполагается сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев. Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13 процентов, применяемой к доходам резидентов Российской Федерации», — говорится в документе.Сейчас для сохранения или приобретения статуса налогового резидента России надо находиться на территории страны не менее 183 дней в течение календарного года. Для налоговых резидентов в России действует ставка подоходного налога в 13 процентов, а нерезидентам, которые получают доход от источника в РФ, приходится платить налог по ставке 30 процентов за исключением отдельных прописанных в Налоговом кодексе случаев. Указанное предложение авторы документа упоминают в числе мер, направленных на стимулирование инвестиций в России.

Указанное предложение авторы документа упоминают в числе мер, направленных на стимулирование инвестиций в России.

https://ria.ru/20190929/1559257069.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/151286/41/1512864192_97:0:1874:1333_1920x0_80_0_0_39bcd12beb1e59d277c65cdf6d1330a5.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, госдума рф, министерство финансов рф (минфин россии), экономика

МОСКВА, 1 окт — РИА Новости. Минфин России предложил снизить ставку НДФЛ для физических лиц, которые не являются налоговыми резидентами РФ до уровня, по которой налог платят российские налоговые резиденты — 13 процентов, и снизить до 90 дней в год минимальный срок нахождения на территории России для сохранения налогового резидентства РФ. Такие меры упоминаются в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020-2022 годы, внесенных в Госдуму вместе с проектом среднесрочного бюджета.

«Предполагается сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев. Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13 процентов, применяемой к доходам резидентов Российской Федерации», — говорится в документе.

Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13 процентов, применяемой к доходам резидентов Российской Федерации», — говорится в документе.

Сейчас для сохранения или приобретения статуса налогового резидента России надо находиться на территории страны не менее 183 дней в течение календарного года. Для налоговых резидентов в России действует ставка подоходного налога в 13 процентов, а нерезидентам, которые получают доход от источника в РФ, приходится платить налог по ставке 30 процентов за исключением отдельных прописанных в Налоговом кодексе случаев.

Указанное предложение авторы документа упоминают в числе мер, направленных на стимулирование инвестиций в России.

29 сентября 2019, 19:36

Путин освободил от уплаты НДФЛ некоторые категории россиянРоссийская Федерация — Физические лица — Налоги на доходы физических лиц

Резиденты России облагаются подоходным налогом с населения (НДФЛ) со своего общего мирового дохода, полученного в течение календарного года. Нерезиденты облагаются налогом на доходы, полученные из источников в России. Некоторые налоговые соглашения предусматривают периоды освобождения от российского налогообложения доходов нерезидентов из российских источников. Следовательно, детали любого применимого налогового соглашения всегда должны быть изучены до начала работы в России.

Нерезиденты облагаются налогом на доходы, полученные из источников в России. Некоторые налоговые соглашения предусматривают периоды освобождения от российского налогообложения доходов нерезидентов из российских источников. Следовательно, детали любого применимого налогового соглашения всегда должны быть изучены до начала работы в России.

Доходы из российских источников включают, помимо прочего, доход, полученный от собственности, расположенной в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если они выплачиваются иностранным юридическим лицом из-за границы).

НДФЛ выплачивается в рублях по ставкам, применимым к отдельным категориям доходов.

Прибыль в любой иностранной валюте конвертируется в рубли по курсу Центрального банка Российской Федерации на каждую дату получения дохода / возникновения расходов.

Ставки НДФЛ

Резиденты обязаны платить фиксированную ставку НДФЛ в размере 13% для всех видов полученных доходов, за исключением следующих:

- Сверхпроцентный доход облагается налогом по ставке 35%.

Для получения дополнительной информации см. Процентный доход в разделе «Определение дохода». .

Для получения дополнительной информации см. Процентный доход в разделе «Определение дохода». . - Стоимость любых наград и призов, полученных во время конкурсов, игр и других мероприятий, проводимых с целью рекламы товаров, работ и услуг, сверх установленных лимитов, облагается налогом в размере 35%.

- Ссуды, взятые у взаимозависимой организации (т. Е. Организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляют собой зачет встречного требования физического лица к кредитору, которые рассматриваются как «выгодные ссуды».Процентные ставки по льготным кредитам составляют менее 9% (для кредитов в нероссийской валюте) и менее 2/3 ставки рефинансирования Центрального банка России (для кредитов, номинированных в рублях). Разница между фактически выплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом в размере 35%.

Нерезиденты облагаются фиксированной ставкой НДФЛ в размере 30% для всех видов доходов, полученных из российских источников, за исключением следующих:

- Дивиденды российских компаний облагаются налогом по ставке 15%.

- Доход высококвалифицированных иностранных специалистов ( см. Ниже ) облагается налогом по ставке 13%.

- Определенный доход иностранных граждан из безвизовых стран ( см. Ниже ) облагается налогом по ставке 13%.

- Доходы беженцев от трудовой деятельности облагаются налогом по ставке 13%.

- С 2021 года процентный доход российских банков будет облагаться налогом по ставке 13%.

Налог на профессиональные доходы

С 1 января 2019 года новый экспериментальный налоговый режим введен в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.Он доступен для граждан России и стран, входящих в Евразийский экономический союз (Беларусь, Казахстан, Армения и Кыргызстан). С 1 января 2020 года этот новый режим распространился еще на 19 регионов. С 1 июля 2020 года все регионы России могут ввести этот налоговый режим.

«Профессиональный доход» включает доход от деятельности, в которой у физических лиц нет ни работодателя, ни сотрудников по трудовым договорам (например, плата за обучение, доход от аренды). Подоходный налог, подлежащий налогообложению в соответствии с этим особым режимом, ограничен 2 400 000 российских рублей (RUB). Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса человека.

Подоходный налог, подлежащий налогообложению в соответствии с этим особым режимом, ограничен 2 400 000 российских рублей (RUB). Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса человека.

Если услуги оказываются физическим лицам, ставка налога составляет 4%. Если услуги оказываются для юридических лиц или индивидуальных предпринимателей, ставка налога составляет 6%. Налог уплачивается ежемесячно. Физические лица, уплачивающие налог на профессиональный доход, не обязаны платить НДФЛ и / или взносы на социальное страхование.

Физические лица и индивидуальные предприниматели могут перейти на этот специальный налоговый режим и общаться с российскими налоговыми органами через специальное приложение.

Высококвалифицированный специалиста (ВКС) ВКС — это иностранный гражданин, имеющий опыт работы, навыки или достижения в определенной области, который работает в России с ежемесячной заработной платой не менее 167 000 рублей (с некоторыми исключениями).

Доходы, полученные от трудовой деятельности физических лиц-нерезидентов со статусом ВКС, облагаются налогом по ставке 13% вместо 30% ставки налога, которая применяется к таким доходам, полученным нерезидентами, не имеющими статуса ВКС.

Иностранные граждане из стран безвизового режима

Иностранные граждане, въехавшие в Россию по безвизовому режиму (т.е. граждане стран Содружества Независимых Государств [СНГ], которые не являются членами Евразийского экономического союза [ЕАЭС], например, Украина и Узбекистан) и нанятые физическими лицами по трудоустройству или гражданско-правовые договоры на выполнение работ (оказание услуг) для частных, домашних и других подобных нужд, не связанных с какой-либо деловой деятельностью (например,г. в качестве помощников по уходу за домом, горничных, садовников) или юридическими лицами, индивидуальными предпринимателями или другими видами хозяйственных обществ, основанными на патентах на работу, имеют право подать заявку на специальные налоговые льготы. Кроме того, граждане стран-членов ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), работающие в России, также могут подать заявление на получение специальных налоговых льгот.

Кроме того, граждане стран-членов ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), работающие в России, также могут подать заявление на получение специальных налоговых льгот.

Определенный доход, полученный вышеупомянутыми иностранными гражданами-нерезидентами, облагается налогом по ставке 13% вместо 30%.

Местные налоги на прибыль

В России нет местных налогов на доходы физических лиц.

Простое налоговое руководство для американцев в России

Налоги на иностранцев в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в России более 6 лет. Мы прошли проверку Госдепартаментом и внесены в список утвержденных налоговых органов Консульства США в Москве . Наши клиенты приезжают из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны ежегодно подавать налоговую декларацию в США независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволят IRS запретить ваш возврат и наложить штрафы и пени.Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода экспатрианта может быть подано только в том случае, если вы своевременно подаете налоговую декларацию. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, проживающих в России, и мы знаем, как включить ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в России для налоговых целей США). Однако вы должны уплатить все налоги, которые могут быть уплачены до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

(Вы не можете подавать с использованием календарного года, который является стандартным в России для налоговых целей США). Однако вы должны уплатить все налоги, которые могут быть уплачены до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранные банковские или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более иностранной корпорации или иностранного партнерства.Если вы не подадите эту форму или не подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням экспатов по всему миру уплатить свои прошлые налоги в США, потому что они не подали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов составляет 13% . Специальная налоговая ставка 35% применяется к некоторым видам доходов, например стоимость любых призов и выигрышей, поступлений по добровольному страхованию, процентов по определенным банковским вкладам и депозитов в иностранной валюте.Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Подоходный налог с населения взимается с физических лиц-резидентов и нерезидентов, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы от расходов на оплату труда российских работников:

- пенсионные взносы — 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от сверхнормативной заработной платы;

- взносов на социальное страхование — 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка — 5.1–5,9 процента от заработной платы.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются по ставкам от 0,2 до 8,5 процента от заработной платы работника, в зависимости от уровня оцененного риска, связанного с профессией работника. Он уплачивается отдельно от вышеуказанных взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Он уплачивается отдельно от вышеуказанных взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

База — резиденты России облагаются налогом со своего дохода по всему миру. Нерезиденты облагаются налогом на прибыль из российских источников.

Место жительства — Физическое лицо является резидентом, если оно / она проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации — Для супругов нет совместной подачи или оценки.

Налогооблагаемый доход — Налогооблагаемый доход состоит из любого поступления, в денежной или натуральной форме, физическим лицом или которое подлежит дискреционному распоряжению физическим лицом, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как и прибыль, полученная компаниями.

Прирост капитала — Прибыль от продажи акций и ценных бумаг облагается подоходным налогом. Продажа иного имущества резидентом РФ освобождается от налога после 3-летнего периода владения.

Продажа иного имущества резидентом РФ освобождается от налога после 3-летнего периода владения.

Налоговые вычеты и налоговые льготы — С учетом определенных ограничений, налогоплательщики-резиденты могут иметь право требовать вычеты на пенсию, страхование, медицинские и образовательные расходы, а стандартный вычет применяется к тем, у кого очень низкий доход. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при выплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор — Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость — Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала — №

Капитальный сбор — №

Налог на наследство — №

Налог на чистое имущество / собственный капитал — №

Социальное обеспечение — Только самозанятые должны вносить вклад в социальное обеспечение, поскольку в противном случае взносы оплачиваются работодателем.

Россия Налоговый год — Налоговым годом в России является календарный год

Подача налоговой декларации и уплата налога — Налог с доходов от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы.В некоторых случаях физические лица должны сообщать о своем доходе, подав налоговую декларацию не позднее 30 апреля, следующего за годом оценки, при этом все налоги должны быть уплачены до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все налоги в течение 15 дней с даты подачи.

Штрафы — Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка налога на прибыль компаний в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству, а 18% — республиканским властям. Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

В российском налоговом законодательстве проводится различие между отечественными и иностранными предприятиями. Отечественные предприятия — это те предприятия, которые созданы в соответствии с законодательством России и облагаются налогом со своего дохода по всему миру. Иностранные юридические лица облагаются российским налогом на прибыль с прибыли, полученной от коммерческой деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Налоговый год в России — календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Предоплата должна быть произведена не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность ежемесячно платить налог, исходя из их фактической прибыли. Налоговые платежи подлежат оплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Отечественные предприятия имеют возможность ежемесячно платить налог, исходя из их фактической прибыли. Налоговые платежи подлежат оплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Как правило, налоговые декларации должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные ассоциации, государственные и муниципальные музеи, библиотеки или специализированные реставрационные службы.

НАЛОГ НА ПРИБЫЛЬ НА КАПИТАЛ

Прирост капитала считается обычным коммерческим доходом и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

В России нет специального налога на прибыль филиалов.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной стоимости ценных бумаг, выпущенных акционерным обществом, за исключением первичного выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопотребление на специальные цели, облагаются водным налогом.Ставка налога фиксированная и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничная торговля. Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15% от стандартного дохода, определяемой местным законодательным органом.

В некоторых случаях упрощенная система налогообложения может применяться как альтернатива общему налогу. Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 миллионов рублей, имеют право использовать данную систему налогообложения в течение следующего года (кроме банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (за исключением ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог».Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 миллионов рублей, имеют право использовать данную систему налогообложения в течение следующего года (кроме банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (за исключением ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог».Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут определять определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% для земель сельскохозяйственного назначения и жилых домов и 1,5% для других типов земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие недвижимостью на территории Российской Федерации, облагаются налогом на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налоговая база — это средняя совокупная годовая остаточная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются налогом на имущество в России.

Транспортный налог уплачивают владельцы транспортных средств (автомобили, мотоциклы, автобусы и т. Д.). Этот налог взимается территориальными образованиями Российской Федерации (республики, области и области). Ставка налога зависит от технических характеристик принадлежащих вам автомобилей. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагают игорный бизнес налогом.Ставки налога фиксированы и не связаны с прибылью.

Компании, управляющие игорными заведениями, облагают игорный бизнес налогом.Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемой прибыли и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, уплаченные или начисленные в течение года в ходе ведения бизнеса.

УСТАРЕВАНИЕ

Только линейный метод может использоваться для расчета амортизации определенных групп основных средств, таких как здания, сооружения и механизмы передачи.Амортизация других основных средств должна рассчитываться налогоплательщиком либо по прямому, либо по ускоренному методу, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна начисляться независимо от того, получает ли компания прибыль за период.

ЗАПАС / ИНВЕНТАРЬ

Согласно закону о бухгалтерском учете, запасы оцениваются по стоимости приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Как обсуждалось выше, прирост и убыток капитала облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, подлежат окончательному удержанию подоходного налога вне зависимости от того, выплачиваются ли они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника выплаты по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — акции стоимостью не менее 500 млн руб. И руб.

- — участие проводилось непрерывно в течение прошлого года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Правила тонкой капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. Если задолженность превышает собственный капитал более чем на 3: 1 (для банковских компаний — более 12,5: 1), размер процентов, подлежащих вычету для российской организации, ограничен. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с российским налоговым законодательством, рассматривается как дивиденд, выплачиваемый российской организацией своему иностранному акционеру, и подлежит обложению 15% налоговой базы.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ИНОСТРАННЫЙ ДОХОД

Доходы и прибыли от зарубежных источников облагаются налогом на прибыль по обычной ставке.

ПОМОЩЬ ПО ИНОСТРАННОМУ НАЛОГУ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или выручки из зарубежных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов.Любые излишки иностранного налогового кредита не могут быть перенесены на будущие или предыдущие периоды. В отношении базового корпоративного подоходного налога с дивидендов кредит не предоставляется.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует концепция фискального единства и нет положений об объединении прибыли или убытков одного предприятия с прибылью или убытками другого предприятия той же группы.

УДЕРЖАНИЕ НАЛОГОВ

Иностранные юридические лица, получающие прибыль в связи с деятельностью в России, могут облагаться налогом на дивиденды, проценты и роялти.Внутренние и договорные ставки указаны в Разделе I ниже.

КОНТРОЛЬ ОБМЕНА

Как правило, операции в твердой валюте между резидентами и нерезидентами России осуществляются без каких-либо ограничений. Однако на некоторые операции распространяются государственные правила и ограничения.

Однако на некоторые операции распространяются государственные правила и ограничения.

Операции в твердой валюте между резидентами запрещены за некоторыми исключениями. Операции в твердой валюте между нерезидентами могут осуществляться без ограничений.

Ставки НДС (НДС) в России

Стандартная ставка НДС в России 20% .Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортируемые лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Предприятия, продающие и зарубежные поставщики электронных услуг, имеют ставку НДС 16,67%.

НДС взимается при продаже товаров и услуг в России и импорте товаров в Российскую Федерацию.Налогооблагаемой базой является продажная цена.

Иностранное юридическое лицо, осуществляющее хозяйственную деятельность через несколько филиалов, расположенных на территории Российской Федерации, может самостоятельно выбрать один филиал, через который будет уплачиваться НДС с продаж и услуг всех филиалов.

Регистрация НДС — Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранное юридическое лицо не может зарегистрироваться только для уплаты НДС.

Подача документов и уплата НДС — Ежеквартальный график применяется только по методу начисления.

НДФЛ для экспатов в России — качественные партнеры

НДФЛ для экспатов в России

15 июня 2020 г. в без категорииСтавка НДФЛ в России устанавливается в основном в зависимости от статуса налогового резидента физического лица. Частично это определяется в соответствии с миграционным статусом.

Для исчисления налога на доходы физических лиц налоговыми резидентами признаются граждане, находящиеся на территории России не менее 183 дней в течение 12 месяцев подряд. Срок пребывания физического лица в Российской Федерации не может быть прерван на периоды краткосрочного (менее шести месяцев) выезда за пределы территории Российской Федерации для лечения или учебы. Однако наличие российского гражданства не влияет на определение статуса резидента / нерезидента.

Однако наличие российского гражданства не влияет на определение статуса резидента / нерезидента.

Статус налогового резидента определяется на каждую дату выплаты дохода. Для этого учитывается предыдущий 12-месячный период, который может начинаться в одном году и заканчиваться в другом. Однако на практике окончательный статус налогоплательщика определяется налоговыми органами в конце календарного года, поскольку налоговым периодом по НДФЛ является календарный год. При таком раскладе может возникнуть необходимость проверить расчет налога и, возможно, произвести его перерасчет.

Ставки налога установлены статьей 224 Налогового кодекса Российской Федерации.Основная ставка НДФЛ для налогового резидента РФ установлена в размере 13%. Доходы из источников Российской Федерации, полученные нерезидентом Российской Федерации, облагаются налогом по ставке 30%, но есть исключения.

Ставка налога 30% не применяется для налоговых нерезидентов РФ, в случае:

— дивиденды от долевого участия в деятельности российских организаций, размер которых составляет 15%;

— иностранные граждане, признанные беженцами или получившие временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19. 02.1993 N 4528-1 «О беженцах» занимаются трудовой деятельностью, которая устанавливает ставку 13%;

02.1993 N 4528-1 «О беженцах» занимаются трудовой деятельностью, которая устанавливает ставку 13%;

— трудоустройство высококвалифицированного специалиста (ВКС) осуществляется в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», которым установлена ставка 13%.

Согласно статье 13.2 Закона № 115-ФЗ иностранный гражданин, имеющий опыт работы, навыки или достижения в определенной сфере деятельности при достижении определенного размера заработной платы, признается ВКС.

Статус ВКС должен быть подтвержден разрешением на работу, выданным Федеральной миграционной службой (ФМС России) в соответствии с Письмом ФНС от 26.04.2011 № КЭ-4-3 / 6735.

Важно отметить, что если ВКС не является налоговым резидентом, не все платежи облагаются налогом по ставке 13%. Доходы, непосредственно связанные с оплатой труда (например, заработная плата, премии), подлежат налогообложению по ставке 13%, другие выплаты (например, денежная помощь, оплата проживания, подарки) облагаются налогом по ставке 30%.

Если ВКС является налоговым резидентом Российской Федерации, ко всем налогооблагаемым платежам применяется ставка 13%. Кроме того, налоговый резидент имеет право на получение налоговых вычетов.

Действующие правила могут измениться в ближайшем будущем. Планируемые изменения в налоговом законодательстве заключаются в сокращении периода времени для получения статуса налогового резидента со 180 до 90 дней. Также планируется отменить 30% налоговую ставку для иностранцев.

Мы сообщим о таких изменениях после их утверждения и вступления в силу.

Quality Partners всегда рады помочь вам с подготовкой документов для подачи заявления на налоговый вычет, а также предоставят общие консультации по налоговым вопросам.

Не стесняйтесь обращаться к нам в любое время по адресу [email protected] или позвонив в наш офис.

15 июня 2020 г.Продажа российской квартиры, финансовая перспектива

С 1 января 2019 года вступили в силу новые правила относительно налогов, которые необходимо уплатить при продаже российской недвижимости. Вот почему я решил обновить эту запись в блоге. Эта статья является продолжением моих сообщений в блоге о рынке вторичной недвижимости и о приобретении российской строящейся недвижимости.

Вот почему я решил обновить эту запись в блоге. Эта статья является продолжением моих сообщений в блоге о рынке вторичной недвижимости и о приобретении российской строящейся недвижимости.

Какое главное изменение, вступившее в силу 1 января 2019 года, касается продажи российской недвижимости? Основное изменение заключается в том, что налоговые нерезиденты больше не должны будут платить 30% подоходного налога с населения (НДФЛ) от общей суммы, за которую они продали свою собственность, если они владели ею в течение минимального периода.Обычно этот минимальный срок составляет 5 лет.

С 1 января 2019 года российское законодательство по существу одинаково относится к налоговым резидентам и налоговым нерезидентам, если они продают свою недвижимость после минимального срока владения. Если они продают до , этот минимальный период истекает, однако налоговые резиденты и налоговые нерезиденты по-прежнему рассматриваются по-разному.

На этой страницеКто является фискальным резидентом Российской Федерации?

наверх

Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически пребывающие в Российской Федерации не менее 183 календарных дней в течение 12 месяцев подряд.

Aricle. 207 абзац 2 НК РФЕсли кому-либо необходимо покинуть территорию России для прохождения лечения, учебы, а также для выполнения трудовых или иных обязанностей, связанных с выполнением работ на морских нефтегазовых месторождениях, его фактическое отсутствие не будет учитываться при определении его. налоговое резидентство.

Согласно ст. 207 п. 2 Налогового кодекса Российской Федерации налоговым резидентом России является « физическое лицо, которое в течение последних 12 месяцев провело в России 183 дня или более ».Гражданство человека здесь не имеет значения. Имеет значение реальное присутствие. Однако не исключено, что в двусторонних договорах были приняты другие правила (пункт 1 статьи 7).

12-месячный период, указанный в этой статье, не обязательно должен совпадать с началом календарного года; в принципе он может начать работать в любой момент. Но для сделок с недвижимостью вы должны быть налоговым резидентом в течение одного календарного года, чтобы иметь возможность использовать вышеупомянутую более низкую ставку и возможные льготы.

Помимо 183 дней, пребывание в России также должно быть законным. Невозможно воспользоваться преимуществами фискального резидента Российской Федерации по истечении срока визы.

Обязательно ли находиться в России 183 дня без перерыва, чтобы быть фискальным резидентом?

Нет, чтобы определить, является ли человек фискальным резидентом России или нет, нужно просто сложить все дни, в течение которых человек находился в России в течение одного года.

Вернуться к началу

Налоговый резидент России | Нерезидент России | |

Продажа до истечения минимального срока | 13421право на вычет налогооблагаемой суммы из суммы, на которую они купили квартиру | НДФЛ 30% на всю сумму, вычет невозможен! |

Продажа после минимального срока владения | 0% | 0% |

наверх

Период владения различается в зависимости от того, когда и как было приобретено право собственности, как показано в таблице ниже.

Недвижимость, купленная до 1 января 2016 г. | 3 года |

Недвижимость, купленная 1 января 2016 г. или после этой даты | 5 лет |

| подарок , наследство от близкого родственника или договор, на основании которого право собственности было передано, и новый владелец должен поддерживать средства к существованию прежнего владельца | 3 года |

Объекты, не относящиеся к недвижимости | 3 года |

наверх

Срок владения должен исчисляться с момента перехода права собственности в собственность. в официальном реестре Росреестра, а не на момент заключения договора купли-продажи квартиры.Это правило имеет 2 исполнения:

- Если объект приобретен по наследству, отсчет следует вести со дня смерти наследодателя.

- Если вы имеете дело с жилищной кооперацией: с момента, когда участник кооперации полностью внес свой взнос и подписаны акты приема-передачи.

наверх

Вы можете запросить у российской налоговой инспекции документ, подтверждающий (или опровергающий) ваш статус налогового резидента России.Раньше налоговые органы России часто игнорировали такие запросы о подтверждении статуса налогоплательщика, но с 1 июля 2017 года обязаны отвечать.

Существует официальная форма для подачи запроса на подтверждение вашего финансового статуса.

Куда подавать заявление?Заявление необходимо подать в Межрегиональную инспекцию ФНС России по централизованной обработке данных, которая находится в Москве. К счастью для тех, кто находится не в Москве, также можно позволить кому-то другому подать заявку за вас, или вы можете подать заявку в электронном виде.

На самом деле вы также можете отправить документ по почте, но я бы не рекомендовал вам это делать. Почта в России часто теряется.

Почта в России часто теряется.

После подачи запроса налоговая инспекция должна выдать документ с вашим налоговым статусом в течение 40 рабочих дней.

Два вида налоговых вычетов Налоговые резиденты могут выбрать Междувернуться наверх

Помимо того, что они платят 13% вместо 30%, налоговые резиденты России имеют право применять любой из следующих методов в чтобы уменьшить свою налоговую базу.

- При продаже квартиры налоговые резиденты имеют право уменьшить свою налоговую базу на размер своей доходности, но не более чем до 1 миллиона рублей (ст. 220 п. 2 п. 1 НК РФ). Если, например, они продают квартиру за 3 миллиона рублей и применит этот метод, им придется заплатить 260 тысяч рублей НДФЛ (3 миллиона минус 1 миллион = 2 миллиона х 13%.

- Доходность минус затраты. При таком методе доход от продажи квартиры вычитается из суммы, уплаченной за нее, когда она была приобретена (необходимо предоставить документацию).Например, квартира продается за 3 миллиона рублей, а куплена за 2,5 миллиона.

Следовательно, налоговая база составляет 3 миллиона минус 2,5 миллиона = 500 тысяч рублей. И 13% от 0,5 млн. — это 65 тыс. Руб. НДФЛ. Таким образом, почти на 200 тысяч рублей меньше, хотя квартира была продана по той же цене, что и в приведенном выше примере.

Следовательно, налоговая база составляет 3 миллиона минус 2,5 миллиона = 500 тысяч рублей. И 13% от 0,5 млн. — это 65 тыс. Руб. НДФЛ. Таким образом, почти на 200 тысяч рублей меньше, хотя квартира была продана по той же цене, что и в приведенном выше примере.

наверх

Если вы финансовый нерезидент России, все вышеперечисленное не относится к вам! Если вы решите продать квартиру до истечения минимального срока владения, вам придется заплатить 30% НДФЛ от доходности квартиры.Если взять тот же пример, когда квартира продается за 3 миллиона рублей, то как фискальному нерезиденту вам придется заплатить 900 тысяч рублей НДФЛ!

вернуться наверх

В большинстве случаев больше нет необходимости возвращаться в Россию, чтобы стать фискальным резидентом перед продажей квартиры. В настоящее время в большинстве случаев лучший способ избежать огромных налогов — это подождать, пока вы не перейдете в собственность в течение указанного минимального периода.

Если вы все же спешите продать дорогую квартиру в России, возможно, стоит стать налоговым резидентом. Перед продажей рекомендуется получить справку о фискальном резидентстве, чтобы не столкнуться с неприятными сюрпризами в налоговой инспекции России.

В качестве альтернативы на основании ст. 217, п. 18.1 ч. 2 НК РФ подарки между близкими членами семьи (супругами, детьми (родными и приемными)) налогом не облагаются. Итак, если у вас есть близкий член семьи, который является финансовым резидентом России, вы можете передать ему свою недвижимость без уплаты налогов.Затем он может продать его сразу и заплатить 13%.

Не пытайтесь перехитрить систему вернуться наверх

Как я уже упоминал в своей статье о рынке вторичной недвижимости, раньше было обычной практикой указывать более низкую цену в договоре купли-продажи, хотя это всегда было незаконным.

Фискальные органы пресекают эту практику. Согласно новому законодательству, если объект недвижимости продается менее чем за 70% от его кадастровой стоимости, фискальные органы «корректируют» цену в договоре до 70% от кадастровой стоимости. Кроме того, они, вероятно, наложат на вас штраф в размере около 20% от разницы между 70% кадастровой стоимости и ценой по договору.

Кроме того, они, вероятно, наложат на вас штраф в размере около 20% от разницы между 70% кадастровой стоимости и ценой по договору.

Наверх

Компания Van Rhijn & Partners может проконсультировать вас по различным вопросам, связанным с продажей недвижимости в России.

Если вы проводите в России более 183 дней в году и хотите продать свою квартиру до истечения минимального срока владения, мы можем помочь вам получить справку о налоговом резидентстве Федеральной налоговой службы России по централизованной обработке данных.

Если вы решите продать свою квартиру до истечения минимального срока владения, вы должны подать налоговую декларацию. Даже если вы не должны платить налоги, вы обязаны это делать. Van Rhijn & Partners может заполнить для вас налоговую декларацию и предоставить инструкции о том, как перевести платеж в российскую налоговую инспекцию. Последнее не всегда бывает простым, особенно если оплата производится из-за границы.

Итак, если вам нужна помощь по любому из вышеперечисленных или у вас есть дополнительные вопросы, пожалуйста, свяжитесь с нами .

Иво ван Рейн — юрист и славист. Он специализируется на консультировании иностранных физических и юридических лиц по вопросам, связанным с российским законодательством в широком смысле.

Рынок облигаций федерального займа (ОФЗ) России: Доля нерезидентов

Облигации федерального займа (ОФЗ) России: размер рынка

2011-2018 гг. | Ежемесячно | Млрд руб. | ЦБ РФ

Облигации федерального займа (ОФЗ) России: данные о размере рынка были указаны на уровне 7 325.000 млрд руб. В декабре 2018 года. Это отражает увеличение по сравнению с предыдущей цифрой в 7 287 000 млрд руб. За ноябрь 2018 г. Облигации федерального займа (ОФЗ): данные о размере рынка обновляются ежемесячно, в среднем 4812 000 млрд руб. С декабря 2011 г. по декабрь 2018 г. 85 наблюдений. Данные достигли рекордно высокого уровня в 7325 000 млрд руб. В декабре 2018 г. и рекордного минимума в 2 897 000 млрд руб. В январе 2012 г. Облигации федерального займа (ОФЗ) России: данные о размере рынка остаются активными в CEIC и публикуются Центральным банком. Российской Федерации.Данные отнесены к категории «Финансовый рынок Российской базы данных премий» — Таблица RU.ZD001: Рынок федеральных займов (ОФЗ): доля нерезидентов.

В декабре 2018 г. и рекордного минимума в 2 897 000 млрд руб. В январе 2012 г. Облигации федерального займа (ОФЗ) России: данные о размере рынка остаются активными в CEIC и публикуются Центральным банком. Российской Федерации.Данные отнесены к категории «Финансовый рынок Российской базы данных премий» — Таблица RU.ZD001: Рынок федеральных займов (ОФЗ): доля нерезидентов.

| Последний | Частота | Ассортимент |

|---|---|---|

| 7 325 000 Декабрь 2018 | ежемесячно | Декабрь 2011 — декабрь 2018 |

Просмотрите объем рынка российских облигаций федерального займа (ОФЗ) с декабря 2011 г. по декабрь 2018 г. на графике:

Облигации федерального займа (ОФЗ) России: Холдинги нерезидентов

2011-2018 гг. | Ежемесячно | Млрд руб. | ЦБ РФ

| Ежемесячно | Млрд руб. | ЦБ РФ

Облигации федерального займа России (ОФЗ): данные по холдингам нерезидентов составили 1 790.000 млрд руб. В декабре 2018 года. Это сокращение по сравнению с предыдущим показателем в 1798 000 млрд руб. За ноябрь 2018 г. Облигации федерального займа (ОФЗ): данные по холдингам нерезидентов обновляются ежемесячно, в среднем 981 000 млрд руб. С декабря 2011 г. по декабрь 2018 г. , с 85 наблюдениями. Данные достигли исторического максимума в 2 351 000 млрд руб. В марте 2018 г. и рекордного минимума в 107 000 млрд руб. В декабре 2011 г. Облигации федерального займа (ОФЗ) России: данные по холдингам нерезидентов остаются активными в CEIC и сообщаются The Центральный банк Российской Федерации.Данные отнесены к категории «Финансовый рынок Российской базы данных премий» — Таблица RU.ZD001: Рынок федеральных займов (ОФЗ): доля нерезидентов.

| Последний | Частота | Ассортимент |

|---|---|---|

| 1,790,000 Декабрь 2018 | ежемесячно | Декабрь 2011 — декабрь 2018 |

Просмотрите облигации федерального займа (ОФЗ) России: холдинги нерезидентов с декабря 2011 г.

по декабрь 2018 г. на графике:

по декабрь 2018 г. на графике:Облигации федерального займа (ОФЗ) России: доля рынка нерезидентов

2011-2018 гг. | Ежемесячно | % | ЦБ РФ

Облигации федерального займа (ОФЗ) России: данные по рыночной доле нерезидентов были опубликованы на уровне 24.400% в декабре 2018 года. Это отражает снижение по сравнению с предыдущим показателем в 24,700% за ноябрь 2018 года. Облигации федерального займа (ОФЗ) России: данные о доле рынка нерезидентов обновляются ежемесячно, в среднем 24,500% с декабря 2011 года по декабрь 2018 года, при этом 85 наблюдений. Данные достигли рекордно высокого уровня в 34,500% в марте 2018 года и рекордного минимума в 3,700% в декабре 2011 года. Облигации федерального займа (ОФЗ): данные о доле рынка нерезидентов остаются активным статусом в CEIC и сообщаются The Central. Банк Российской Федерации.Данные отнесены к категории «Финансовый рынок Российской базы данных премий» — Таблица RU. ZD001: Рынок федеральных займов (ОФЗ): доля нерезидентов.

ZD001: Рынок федеральных займов (ОФЗ): доля нерезидентов.

| Последний | Частота | Ассортимент |

|---|---|---|

| 24 400 Декабрь 2018 | ежемесячно | Декабрь 2011 — декабрь 2018 |

Просмотрите облигации федерального займа (ОФЗ) России: Доля рынка нерезидентов с декабря 2011 г. по декабрь 2018 г. на графике:

Российская Федерация — Министерство иностранных дел

Статус безопасностиИзбегайте второстепенных поездок.

Состояние безопасности Последнее обновление: 16 марта 2020 г.

COVID-19

Российские власти ввели ряд превентивных мер и ограничений на поездки, чтобы ограничить распространение COVID-19 в пределах своих границ. Несмотря на то, что международные рейсы в ряд стран (включая Великобританию) и из них были возобновлены в результате взаимных соглашений, запрет на въезд для большинства иностранных граждан, включая владельцев ирландских паспортов, въезжает в страну, остается в силе (с небольшим количеством исключений для дипломатов, членов семей граждан России и высококвалифицированных специалистов).