Кто такой налоговый резидент: Я являюсь резидентом РФ и одновременно другой страны | ФНС России

НК РФ Статья 207. Налогоплательщики \ КонсультантПлюс

НК РФ Статья 207. Налогоплательщики

Путеводитель по налогам. Вопросы применения ст. 207 НК РФ

— Какие 12 следующих подряд месяцев должны учитываться налоговым агентом по НДФЛ при определении налогового статуса (резидентства) физического лица?

— На какую дату налоговый агент должен определить в целях исчисления и уплаты НДФЛ налоговый статус физического лица при выплате ему дохода в виде заработной платы (среднего заработка)?

— Все вопросы по ст. 207 НК РФ

КонсультантПлюс: примечание.

При внесении изменений в ст. 207 законодателем, видимо, допущена неточность: не исключена запятая после слов «от источников». Текст ст. 207 приведен в точном соответствии с изменениями, внесенными ФЗ от 29.12.2000 N 166-ФЗ.

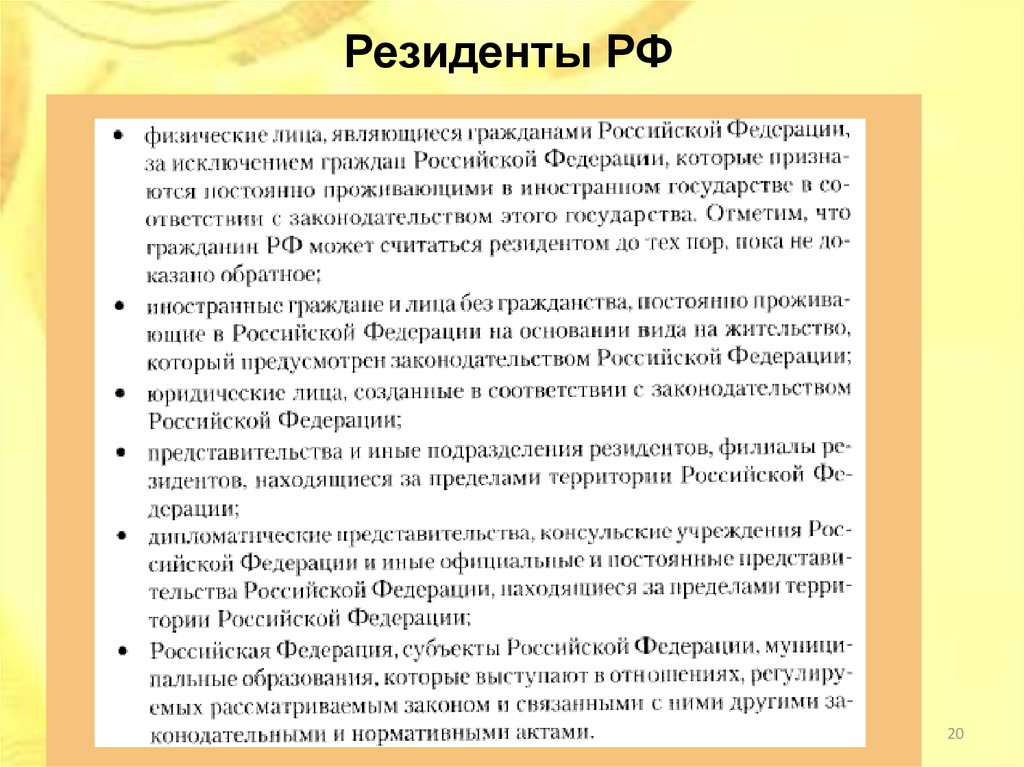

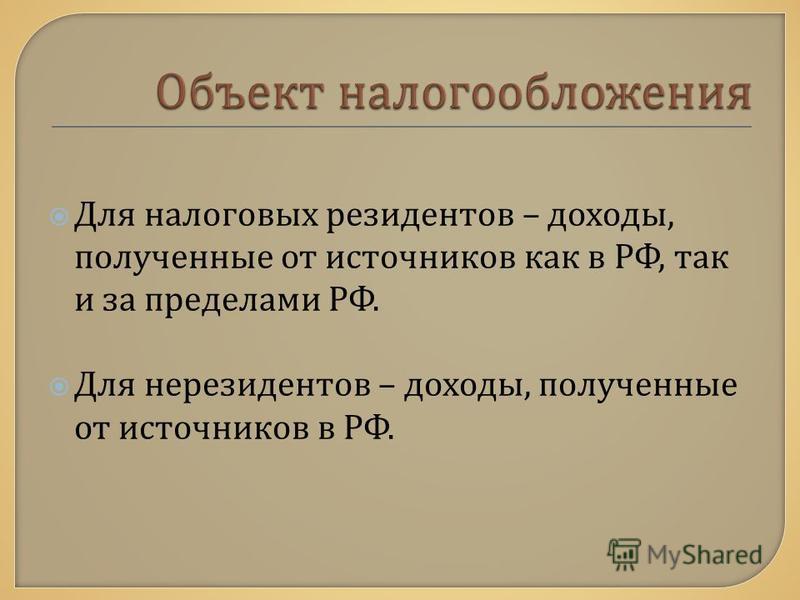

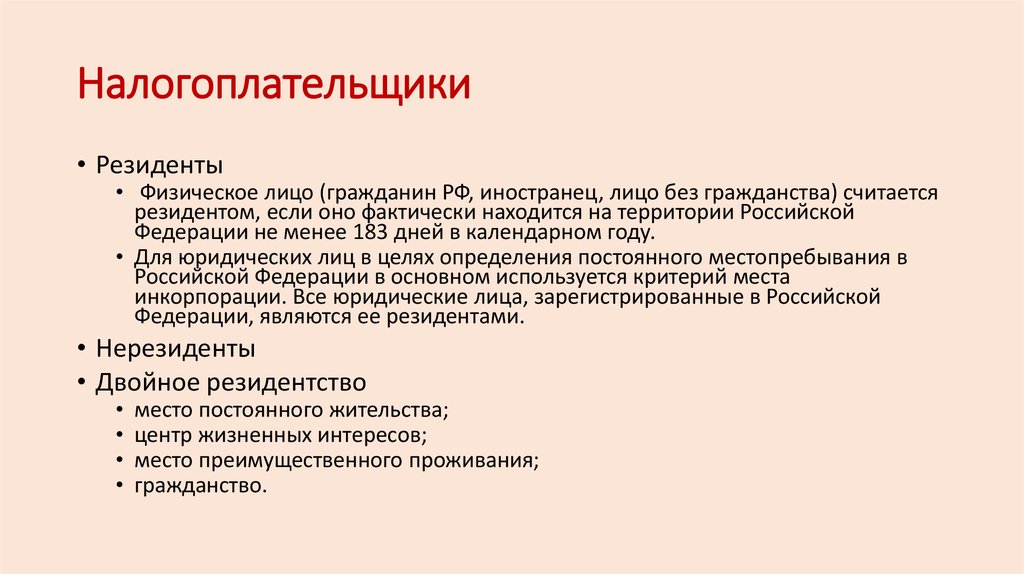

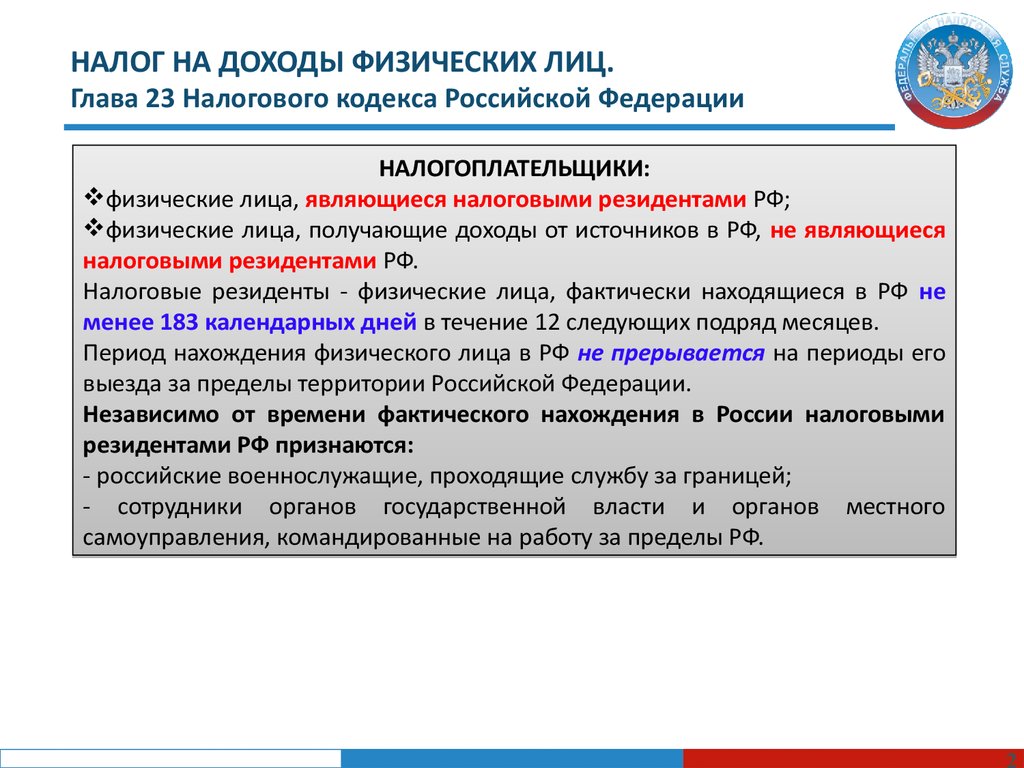

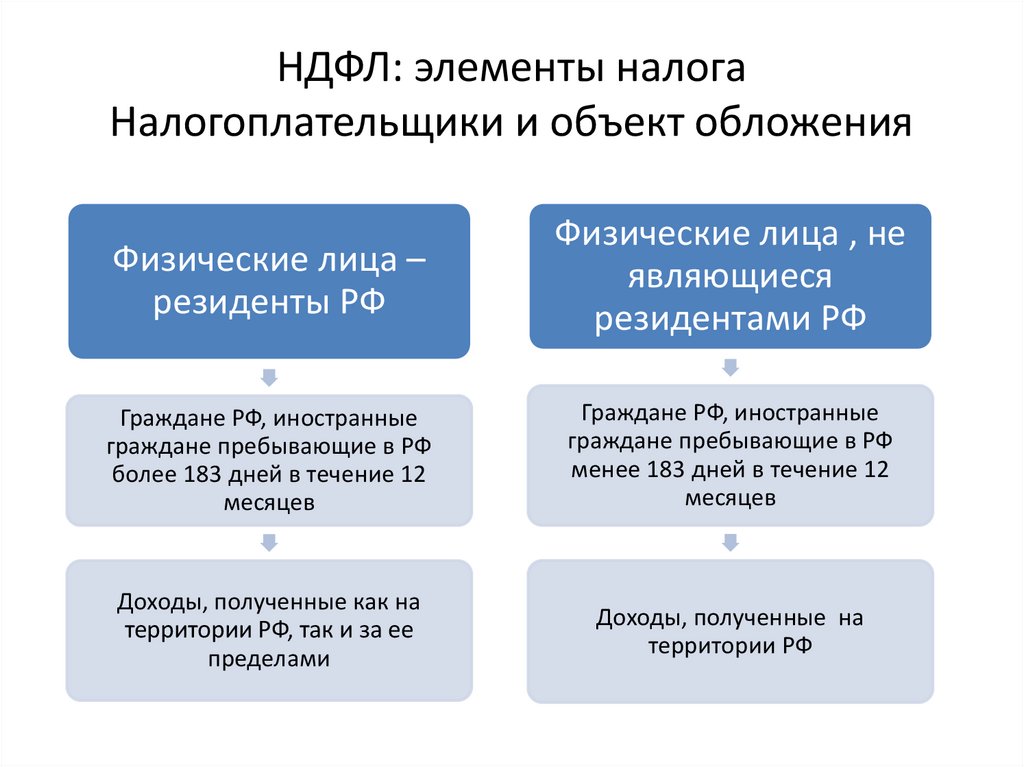

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 2 ст. 207 см. Постановление КС РФ от 25.06.2015 N 16-П.

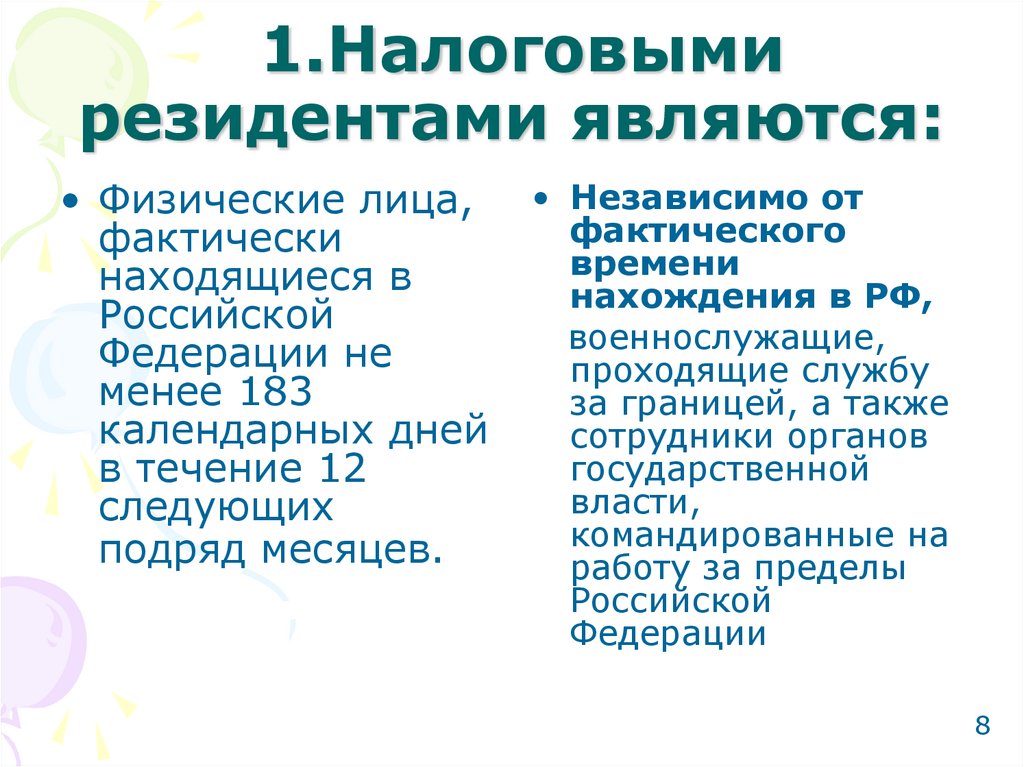

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

(п. 2 введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 03.04.2017 N 58-ФЗ)

(см. текст в предыдущей редакции)

2. 1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

(п. 2.1 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме. Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика — физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика — физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

(п. 2.2 введен Федеральным законом от 31.07.2020 N 265-ФЗ)

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

(п. 3 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

КонсультантПлюс: примечание.

П. 4 ст. 207 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 года.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе — меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

(абзац введен Федеральным законом от 25.12.2018 N 490-ФЗ)

(п. 4 введен Федеральным законом от 03.04.2017 N 58-ФЗ)

ПОРЯДОК ПРЕДСТАВЛЕНИЯ ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО СТАТУС НАЛОГОВОГО РЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ \ КонсультантПлюс

Приложение N 3

к приказу ФНС России

от 07. 11.2017 N ММВ-7-17/837@

11.2017 N ММВ-7-17/837@

Список изменяющих документов

(в ред. Приказа ФНС России от 06.08.2019 N СА-7-17/397@)

1. Настоящий Порядок устанавливает процедуру представления документа, подтверждающего статус налогового резидента Российской Федерации, в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (далее — Кодекс) (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (ч. 1), ст. 3436; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее — налогоплательщики).

2. Статус налогового резидента Российской Федерации определяется в соответствии со статьями 207 и 246.2 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2001, N 1 (ч. 2), ст. 18; 2006, N 31 (ч. 1), ст. 3436; 2013, N 40 (ч. 3), ст. 5038; 2014, N 48, ст. 6660; 2015, N 24, ст. 3377; 2016, N 7, ст. 920; 2017, N 15 (ч. 1), ст. 2133; N 30, ст. 4453).

3. Подтверждение статуса налогового резидента Российской Федерации осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом (далее — уполномоченный налоговый орган) документа, подтверждающего статус налогового резидента Российской Федерации, по форме согласно приложению N 2 к настоящему приказу.

4. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается налогоплательщику (его представителю <1>) на основании заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации (далее — Заявление). К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

———————————

<1> Здесь и далее полномочия представителя налогоплательщика документально подтверждаются в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

5. Заявление <2> представляется в ФНС России или уполномоченный налоговый орган налогоплательщиком или его представителем на бумажном носителе по форме согласно приложению N 1 к настоящему приказу одним из выбранных им следующих способов:

———————————

<2> Налогоплательщик вправе приложить к Заявлению документы, подтверждающие его статус налогового резидента Российской Федерации.

лично;

по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

6. В случае подачи Заявления в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru срок рассмотрения Заявления составляет 10 календарных дней. В случае подачи Заявления лично или по почте срок рассмотрение Заявления составляет 20 календарных дней со дня его поступления в ФНС России или уполномоченный налоговый орган.

(п. 6 в ред. Приказа ФНС России от 06.08.2019 N СА-7-17/397@)

(см. текст в предыдущей редакции)

7. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год (предшествующий дню представления Заявления в налоговый орган, текущий календарный год или предыдущие календарные годы).

(в ред. Приказа ФНС России от 06.08.2019 N СА-7-17/397@)

(см. текст в предыдущей редакции)

Для целей применения международных договоров Российской Федерации об избежании двойного налогообложения документ, подтверждающий статус налогового резидента Российской Федерации, выдается по каждому источнику дохода, объекту имущества.

8. Выдача документа, подтверждающего статус налогового резидента Российской Федерации, производится по результатам рассмотрения Заявления при наличии документов о фактах и обстоятельствах, требующих подтверждения статуса налогового резидента Российской Федерации и оформляется на бумажном носителе по форме согласно приложению N 2 к настоящему приказу или в электронной форме в формате PDF.

Документ, подтверждающий статус налогового резидента Российской Федерации, направляется налогоплательщику или его представителю в зависимости от выбранного им способа получения документа:

на бумажном носителе по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

9. Факт выдачи документа, подтверждающего статус налогового резидента Российской Федерации, может быть подтвержден путем ввода проверочного кода, содержащегося в документе, указанном в пункте 7 настоящего Порядка, в сервисе на официальном сайте ФНС России в информационно-телекоммуникационной сети «Интернет» https://www. nalog.ru.

nalog.ru.

10. В случае если по итогам рассмотрения Заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщик (его представитель) информируется об этом способом, выбранным налогоплательщиком (его представителем) для получения документа, подтверждающего статус налогового резидента Российской Федерации.

Определение налогового резидентства | Law Insider

означает клинический опыт под наблюдением после интернатуры, зарегистрированный в Совете.

означает постоянную запись налогов, взимаемых с имущества, расширенную в оценочной ведомости, и может вестись в той же записи или записях, что и оценочная ведомость, или может вестись в отдельной записи, должным образом проиндексированной в оценочной ведомости. Он включает в себя налоговые книги, налоговые списки и другие подобные материалы.

означает любое лицо, являющееся резидентом Ирландии или обычным резидентом Ирландии для целей налогообложения;

означает любые налоги, сборы, сборы, сборы или другие сборы или удержания аналогичного характера (включая любые штрафы или проценты, подлежащие уплате в связи с любой неуплатой или любой задержкой в уплате любого из них).

означает:

означает в случае физического лица тот, кто имеет место жительства за пределами Гонконга; а в случае с корпорацией, которая не зарегистрирована в Гонконге.

означает учащегося, чьи родители, законные опекуны, лица, имеющие законный контроль над учащимся по решению суда, или лица, заменяющие родителей, проживают в школьном округе.

имеет значение, указанное в Разделе 10.4(b).

означает любой федеральный, штатный, местный или иностранный подоходный налог, включая любые проценты, штрафы или надбавки к ним, оспариваемые или нет.

означает: (i) нерезидентов Канады; (ii) партнерства, не являющиеся канадскими партнерствами; или (iii) сочетание нерезидентов и таких товариществ (все по смыслу Закона о налогах).

означает все имущество, кроме того, которое определено как жилое.

означает любое лицо, которое время от времени совершает операции, связанные с поставкой товаров или оказанием услуг, либо в качестве принципала или агента, либо в любом другом качестве, но не имеет постоянного места деятельности или проживания в Индии;

имеет значение, присвоенное этому термину в Разделе 2.

17(f)(ii)(D)(2).

17(f)(ii)(D)(2).означает Закон о подоходном налоге (Канада), в который время от времени вносятся поправки;

означает временные и окончательные правила, изданные в соответствии с Кодексом. Любая ссылка на раздел Положения о подоходном налоге включает ссылку на любое последующее нормативное положение.

означает заявления, предоставленные Newco и Emerson Налоговому консультанту в связи с выдачей Налоговым консультантом Заключения по вопросам налогообложения.

означает любую декларацию, декларацию, отчет, требование о возмещении или информационную декларацию или заявление, касающееся подоходного налога, включая любые таблицы или приложения к ним.

означает компанию с ограниченной ответственностью с одним участником, дочернюю компанию, соответствующую подразделу S, или другую организацию, если компания, дочерняя компания или организация не учитываются для целей федерального подоходного налога.

означает свидетельство Федеральной налоговой службы Эмитента от Даты выдачи, которое может быть изменено или дополнено в соответствии с его положениями.

означает:

местный житель – это местный участник, который проживал в пределах восьмидесяти (80) километров от проекта, но за пределами городов Реджайна и Саскатун, в течение не менее шести (6) месяцев, непосредственно предшествующих дата найма. МЕСТНЫЙ СОЮЗ ИЛИ СОЮЗ — означает Международный союз инженеров по эксплуатации, подъемных, переносных и стационарных, местный 870.

означает действующий паспорт с фотографией и должным образом выданный на имя лица, указанного в нем;

означает лицо, которое зарегистрировано в Реестре операторов мобильной связи. или в соответствии с законодательством Соединенных Штатов, любого их штата или округа Колумбия, имущество, доход которого облагается федеральным подоходным налогом Соединенных Штатов независимо от его источника, или траст, если суд в Соединенных Штатах может осуществлять первичную надзор за управлением таким трастом, и одно или несколько таких налоговых лиц США имеют полномочия контролировать все существенные решения такого траста (или, в той мере, в какой это предусмотрено в применимых правилах Министерства финансов, некоторых трастов, существующих по состоянию на 20 августа 19 г.

96, которые решили считаться налогоплательщиками США).

96, которые решили считаться налогоплательщиками США).означает следующее:

означает все налоговые декларации, относящиеся к налогам на прибыль.

Правила налогового резидентства по штатам

Каждый год миллионы американцев переезжают в другие штаты, чтобы устроиться на новую работу, быть ближе к семье или жить где-нибудь с более низкими налогами. А поскольку COVID-19 вынуждает больше сотрудников работать виртуально, у многих из них теперь мало ограничений на то, где они могут позвонить домой.

Однако, если вы переехали в новую часть страны в течение последних нескольких месяцев, вам следует изучить правила налогового резидентства как для вашего нового штата, так и для вашего старого — у каждого штата есть свой код. Привыкание к скорости сейчас может помочь вам избежать больших неприятностей в будущем.

Key Takeaways

- Ваше местожительство — это штат, который вы считаете своим домом, хотя вы также можете считаться «статутным резидентом» другого штата, если вы провели там значительное время или получили там доход.

- Поскольку COVID-19 привел к тому, что многие работники уехали из своих родных штатов в новые штаты, надомным работникам следует внимательно относиться к правилам проживания в обоих штатах.

- Тем, кто в течение года постоянно переехал в другой штат, возможно, придется подать декларацию резидента за неполный год в каждом штате.

Статус проживания 101

Для целей подоходного налога вы являетесь резидентом определенного штата, если соответствуете одному из следующих условий:

- Штат — это ваше «место жительства», место, которое вы считаете своим настоящим домом и куда вы намереваетесь вернуться после любого отсутствия.

- Несмотря на то, что вы проживаете в другом месте, вы, тем не менее, считаетесь «законным жителем» в соответствии с законодательством штата, что означает, что вы провели в штате более полугода.

В любой момент времени у вас может быть только одно место жительства. Однако это не означает, что другой штат не может претендовать на вас как на резидента по налоговым причинам.

В худшем случае неспособность установить новое основное место жительства может привести к уплате налогов с вашего полного дохода как в новом, так и в предыдущем штате. По данным налоговой консалтинговой фирмы Baker Tilly, все больше штатов начали проводить проверки бывших резидентов, сменивших место жительства, что делает еще более важной необходимость все исправить.

Как вы обустраиваете свое новое место жительства? Государства рассмотрят ваше место работы, а также характер вашей работы — постоянная она или временная. Вот некоторые другие шаги, которые вы можете предпринять:

- Обновите свой почтовый адрес в почтовой службе, чтобы счета и финансовые отчеты отправлялись прямо в ваш новый дом.

- Получите водительские права в новом штате.

- Зарегистрируйтесь для голосования в новом штате.

- Закройте все счета в местных банках в вашем старом штате и откройте новый счет в новом.

- Купить или арендовать дом в вашем новом штате и продать любое жилье в вашем прежнем штате.

- Запишите, сколько дней вы провели в новом состоянии по сравнению с предыдущим.

В зависимости от того, где вы живете, отделы государственных доходов могут на удивление глубоко погрузиться в ваши личные и финансовые записи, даже просматривая, к какой церкви вы принадлежите и посещали ли вы местного врача. Чем больше документов о вашем пребывании в новом штате, тем труднее предыдущему штату претендовать на вас как на резидента.

Переезд в другой штат

Согласно нашему исследованию, в семи штатах — Аляске, Флориде, Неваде, Южной Дакоте, Теннесси, Техасе и Вайоминге — нет налога на доходы физических лиц. Жители Нью-Гэмпшира должны платить налог только на дивиденды и процентные доходы, в то время как жители штата Вашингтон облагают налогом свой доход от прироста капитала только в том случае, если они находятся в достаточно высокой категории.

Даже когда вы устанавливаете новое место жительства, вам, как правило, приходится подавать налоговую декларацию в обоих штатах за тот год, когда вы переехали. Вы захотите посмотреть, как каждый штат классифицирует «полный год» и «неполный год» жителей, чтобы вы знали, какую форму заполнять. Некоторые штаты классифицируют вас как резидента на целый год, если вы прожили там не менее 183 дней, хотя в других действуют другие пороговые значения. Записывая, сколько дней вы провели в каждом из них, вы сможете впоследствии избавить себя от утомительной исследовательской работы.

Штат, в котором вы провели часть года, может потребовать, чтобы вы сообщали о доходах из всех источников, как если бы вы были резидентом в течение всего года; когда вы рассчитываете налог, сумма затем уменьшается в зависимости от количества времени, которое вы прожили в этом штате. В других юрисдикциях вы должны выяснить, какой доход вы заработали, живя там, до определения налога.

В других юрисдикциях вы должны выяснить, какой доход вы заработали, живя там, до определения налога.

Если вы переезжаете в соседний штат, но продолжаете работать в своем старом штате, обязательно узнайте, предлагают ли два правительства «взаимность» подоходного налога. Это особое соглашение между штатами, в котором вы платите налоги только там, где вы проживаете, если ваша работа в другом штате была вашим единственным источником дохода. Любые доходы из других источников, такие как доход от аренды или выигрыш в лотерею, как правило, не включаются.

Жизнь и работа в разных штатах

Что произойдет, если вы работаете в штате, отличном от того, который вы называете домом? В большинстве стран вам придется подавать декларацию нерезидента в штате, где находится ваша компания (если вы являетесь сотрудником, который получает форму W-2, ваш работодатель, вероятно, удерживает налоги в течение года). Вероятно, вам также придется подать налоговую декларацию резидента в штате, в котором вы проживаете.

К счастью, большинство штатов предоставляют кредит, чтобы компенсировать налоги, уплаченные другому штату. К сожалению, не все так делают, иначе государство может не распространить этот кредит на инвестиционный доход. Например, жители Нью-Йорка, которые работают в другом месте, могут столкнуться с тем, что их проценты и дивиденды облагаются налогом в двух разных штатах.

Все намного проще для тех, кто живет в штате, который предоставляет соседним штатам принцип взаимности подоходного налога. Пока ваш единственный доход был от заработной платы, полученной в штате с таким соглашением, вам нужно подать декларацию только в штате, где вы живете.

Жители Иллинойса, например, не должны платить налог на доход, полученный в Айове, Кентукки, Мичигане или Висконсине — им нужно только подать декларацию в своем родном штате. Если какой-либо из этих штатов вычитал подоходный налог в течение года, а вы жили в Иллинойсе, вы имели бы право требовать возмещения этого удержания.

COVID-19 и временное перемещение

Для многих работников закрытие офисов из-за COVID-19 означало, что они больше не были привязаны к своему основному месту жительства — внезапно они могли работать в любом месте, где был доступ в Интернет. Тем не менее, проживание в другом штате в течение длительного периода может иметь налоговые последствия, поэтому вы должны быть осторожны при подаче соответствующих деклараций в каждом штате, если это необходимо.

183 дня и Правила удобства

Например, штат с правилом проживания в течение 183 дней будет считать вас резидентом на полный год для целей налогообложения, если вы провели там более полугода. Предположим, вы проживаете в Калифорнии, но из-за закрытия офиса вашего работодателя вы решили жить со своей сестрой в Иллинойсе, начиная с апреля. Поскольку вы провели в первом более 183 дней, вы считаетесь двойным резидентом.

В дальнейшем вы можете избежать этого сценария, просто проведя менее 183 дней в своем «временном» штате — в нашем примере в Иллинойсе, — что может означать возвращение в свое место жительства на требуемый период времени или даже на несколько недель в другом штате.

Поскольку штаты теряют значительные доходы из-за COVID-19, такие эксперты, как Ким Рубен, директор проекта State and Local Finance Initiative, проекта городского института в Центре налоговой политики Urban-Brookings, предсказывают, что многие штаты будут агрессивными в взыскание подоходного налога с жителей, которые большую часть года провели где-то в другом месте. Таким образом, вам нужно быть бдительным в отношении подачи деклараций в любом штате, где это требуется.

Юрисдикции, в которых действуют «правила удобства», представляют особую проблему для удаленных сотрудников. Шесть штатов — Коннектикут, Делавэр, Массачусетс, Небраска, Нью-Йорк и Пенсильвания — позволяют работодателям удерживать подоходный налог, даже если работник там не живет. Это может быть грубым пробуждением для работников, которые приехали в другой штат только для того, чтобы обнаружить, что штат, в котором базируется их компания, хочет, чтобы они заплатили.

Снежные птицы

А как насчет так называемых «снежных птиц», которые покидают свои более холодные штаты ради более солнечной погоды и иногда более низких налоговых ставок на юге? Если, например, ваш постоянный дом находится в Нью-Йорке, а вы летите во Флориду (штат без подоходного налога) в холодные месяцы, есть большая вероятность, что Нью-Йорк захочет обложить налогом весь ваш доход за год, а не только то, что вы заработали в его границах.

Чтобы избежать этого, вы должны поселиться в Солнечном штате — голосование, получение водительских прав и регистрация автомобиля — хорошее начало. Нью-Йорк, известный своими энергичными проверками, также, вероятно, проверит, соответствует ли ваш дом во Флориде размеру того, что вы занимаете на севере. Вы также должны проводить не менее 183 дней в году во Флориде. Если налоговая служба Нью-Йорка придет за вами, вы должны показать квитанции или любые другие документы, подтверждающие это заявление.

Есть много ловушек, особенно если вы проводите часть года в штате с агрессивным налоговым ведомством.

Об авторе