Кто такой нерезидент рф: Полная информация для работы бухгалтера

что это за понятия, в чем их отличия

Редактор: Наталья Митькина

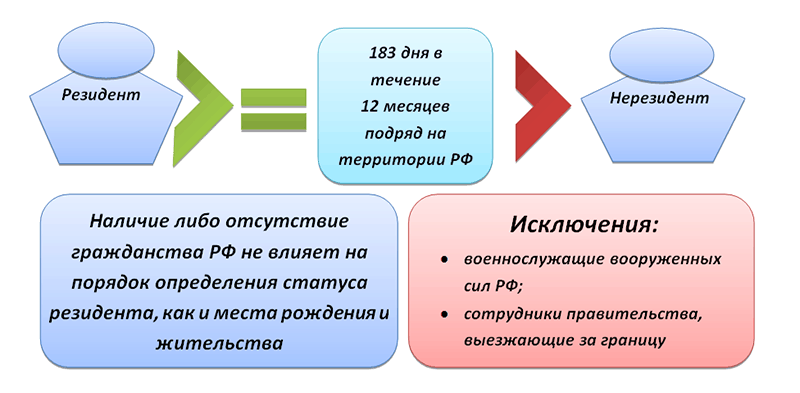

Чтобы обладать статусом резидента РФ, по валютному законодательству достаточно быть российским гражданином или иностранцем с видом на жительство в РФ, а по налоговому — находиться в России больше 183 дней в течение следующих подряд 12 месяцев

Михаил Кратов

Эксперт по праву

Поделитесь статьей

Чтобы обладать статусом резидента РФ, по валютному законодательству достаточно быть российским гражданином или иностранцем с видом на жительство в РФ, а по налоговому — находиться в России больше 183 дней в течение следующих подряд 12 месяцев

Михаил Кратов

Эксперт по праву

Поделитесь статьей

Читатель Олег спрашивает: «Я работаю удаленно в российской компании. Осенью и зимой живу за границей. Я слышал, что тот, кто долго живет в другой стране, становится нерезидентом России. Помогите разобраться: кто такой резидент и нерезидент и чем они различаются?»

Помогите разобраться: кто такой резидент и нерезидент и чем они различаются?»

Разделение на резидентов и нерезидентов есть в валютном и налоговом законодательстве.

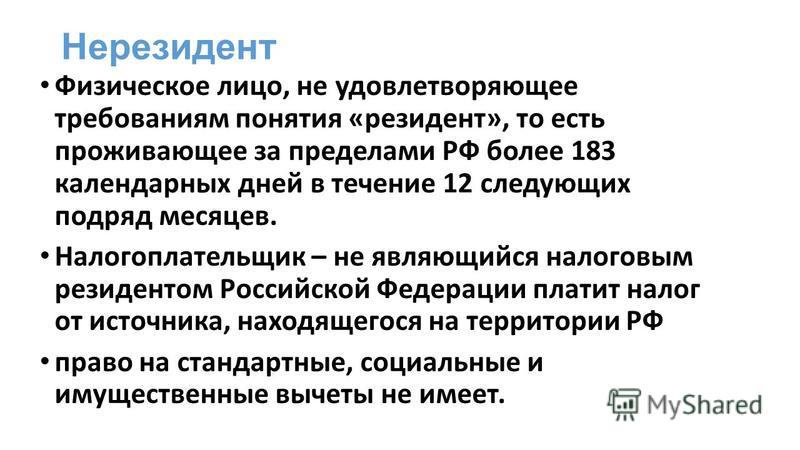

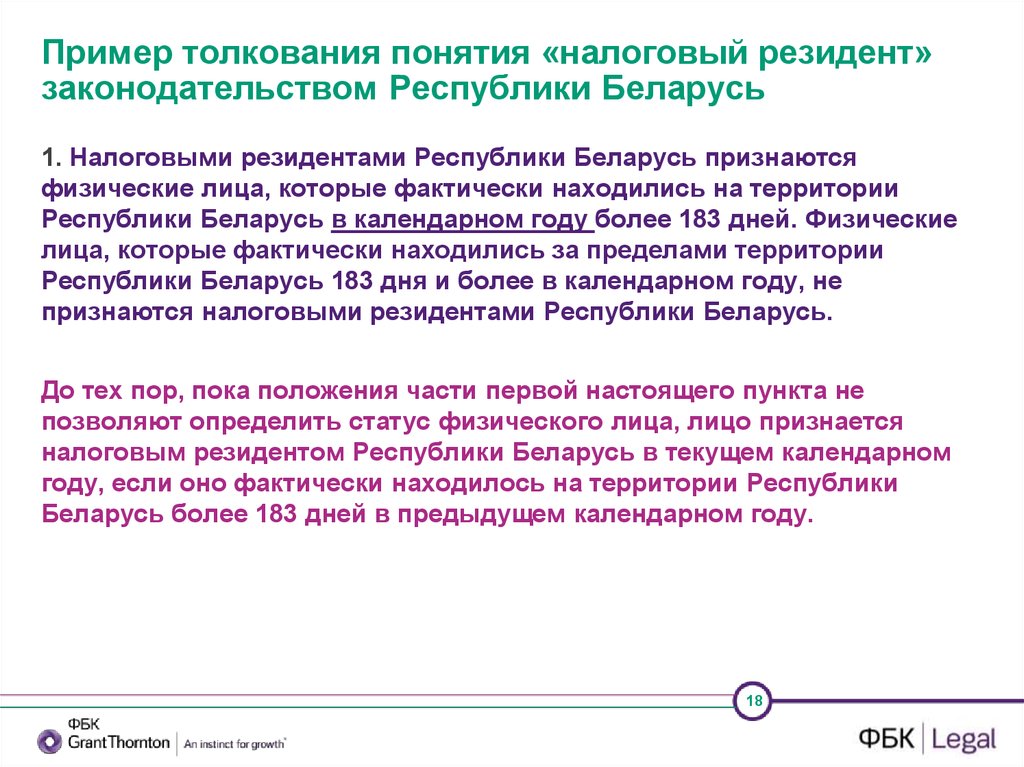

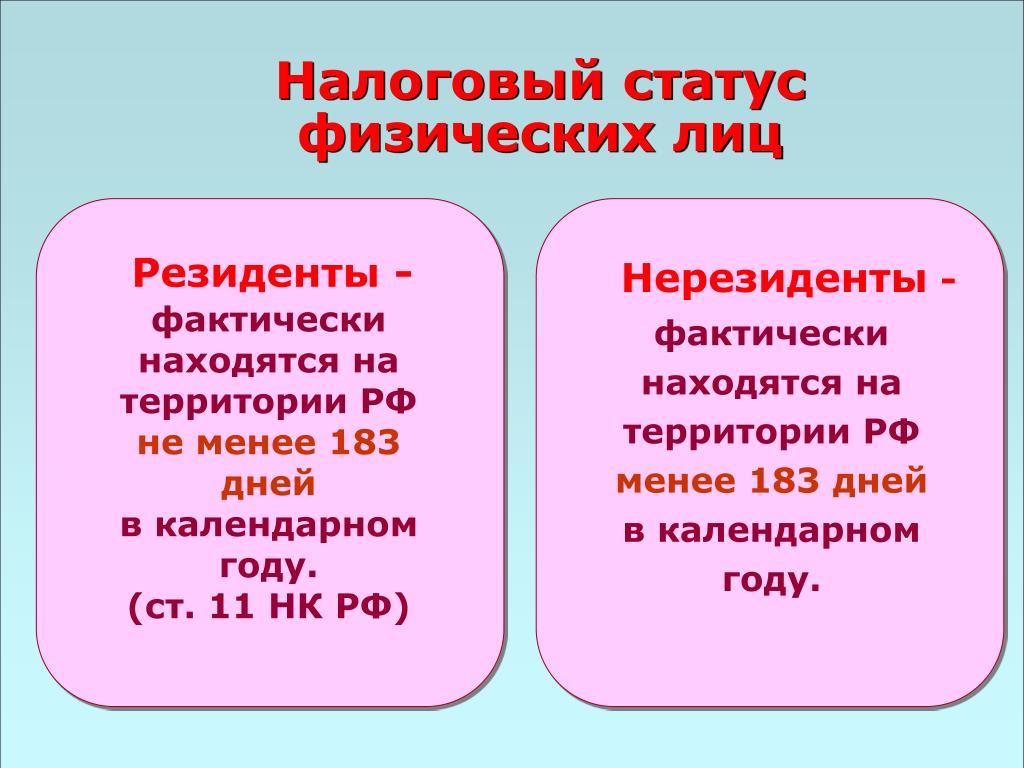

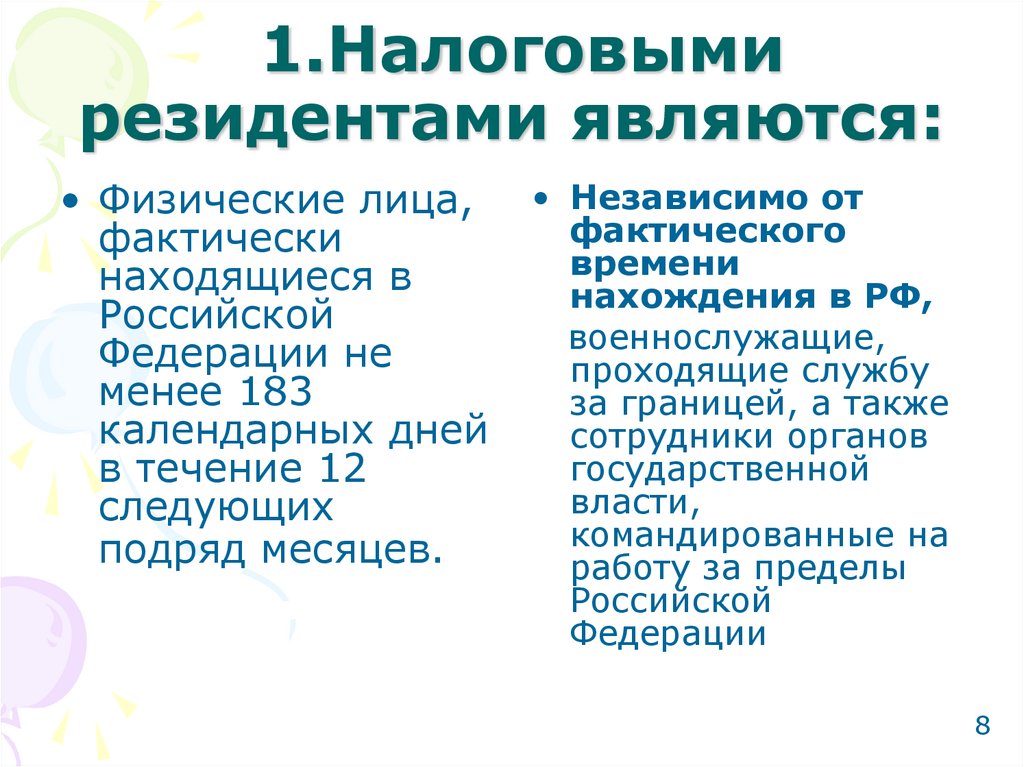

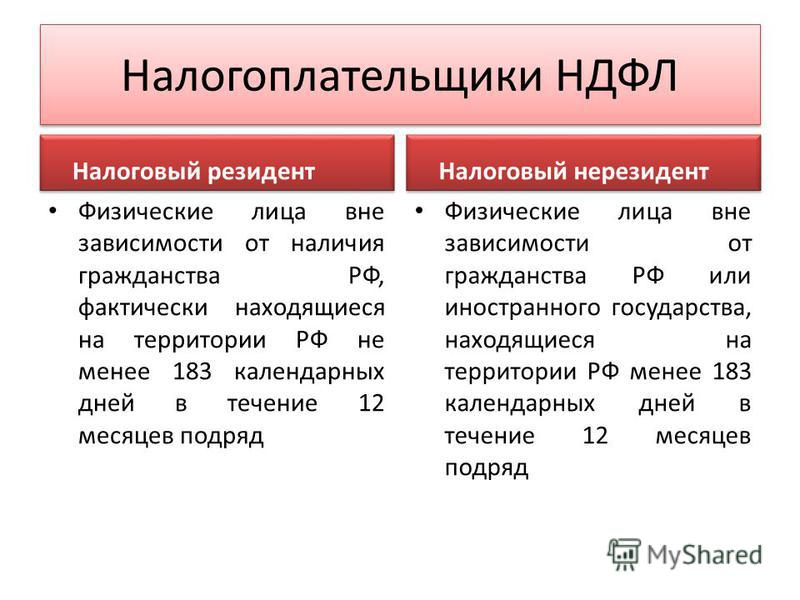

В налоговом законодательстве.Налоговый резидент — это любой гражданин РФ или иностранец, который находится в России больше 183 дней в течение следующих подряд 12 месяцев. День въезда и выезда в РФ включаются в этот срок.

Определение резидента в НК — п. 2 ст. 207 НК РФВ срок пребывания входят поездки за границу не более чем на 6 месяцев для лечения, обучения или отдыха. Цель выезда за границу необходимо подтвердить документально, иначе этот срок не будет включен в 183 дня непрерывного пребывания в РФ. Для подтверждения подойдет договор с медицинской организацией, турфирмой, вузом, учебная виза, копия паспорта с отметкой пограничников о пересечении границы.

Если вы осенью и зимой живете за границей, чтобы остаться налоговым резидентом РФ, вы должны провести на родине не меньше 183 дней — это постоянное пребывание примерно с марта по август.

Если вы отдыхаете, лечитесь или учитесь за границей не более 6 месяцев и можете это подтвердить документами, фактически на территории РФ вам надо находиться хотя бы один день в году.

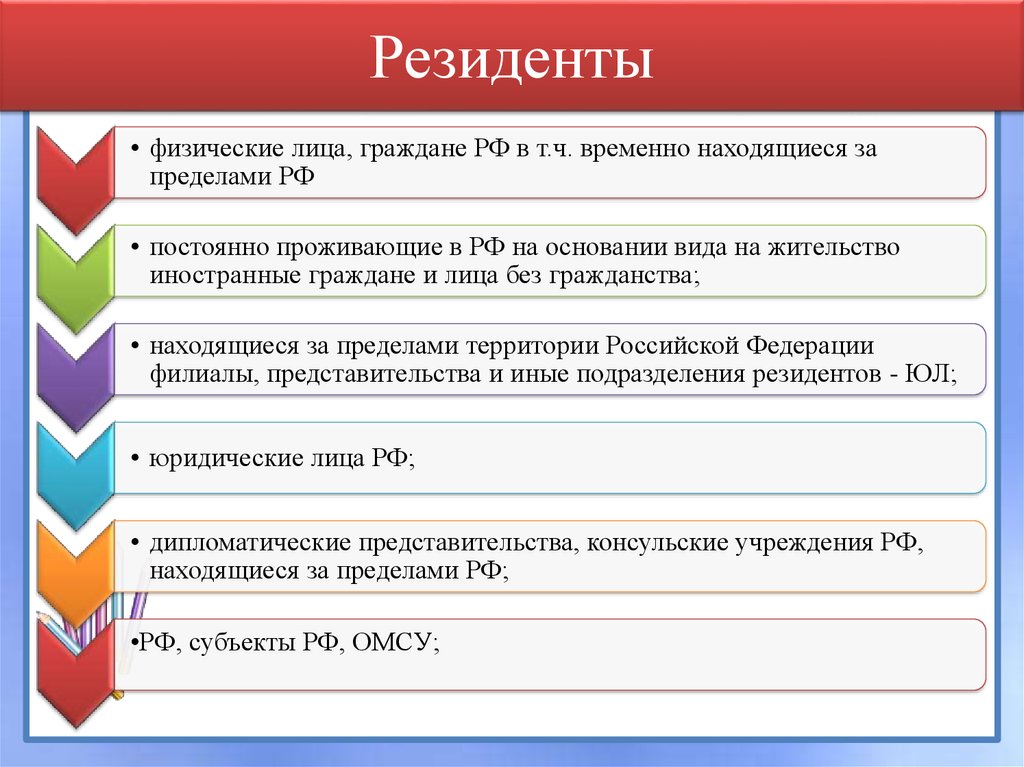

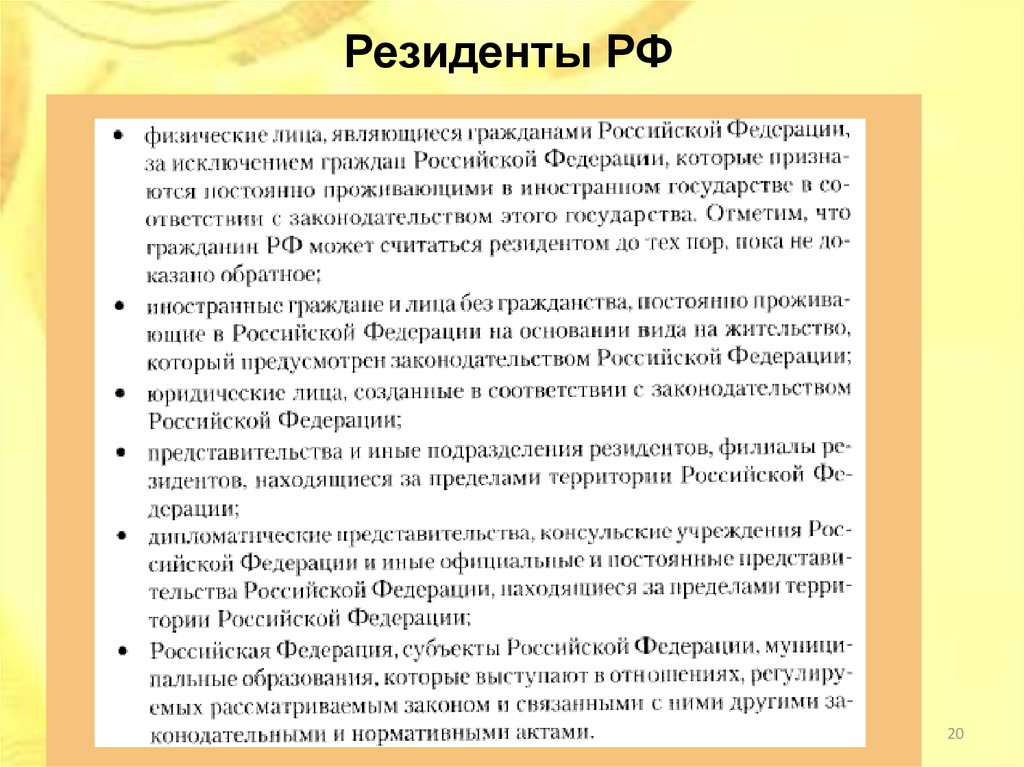

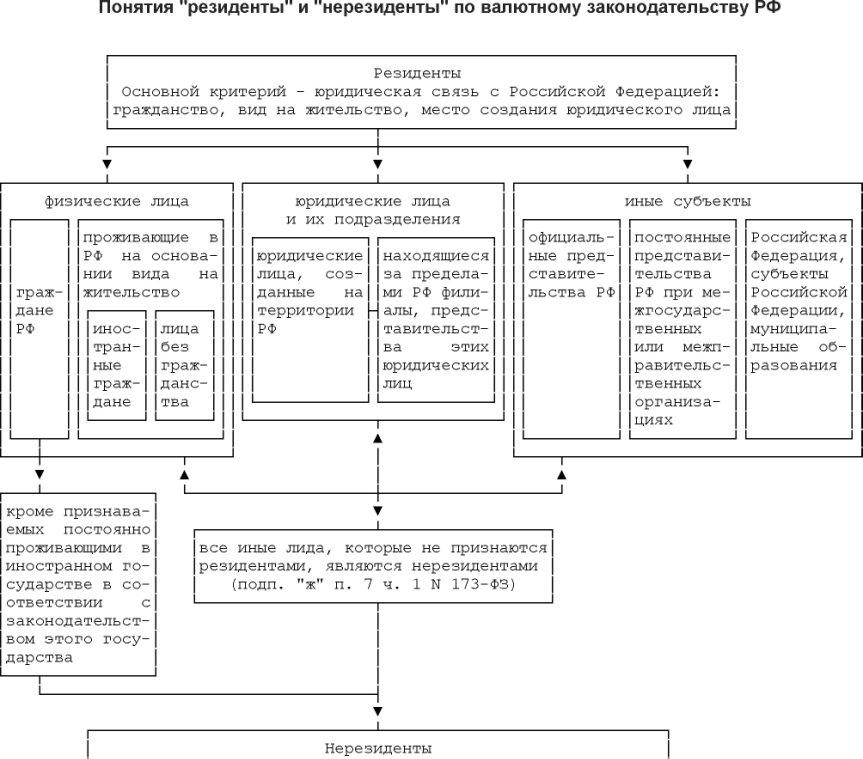

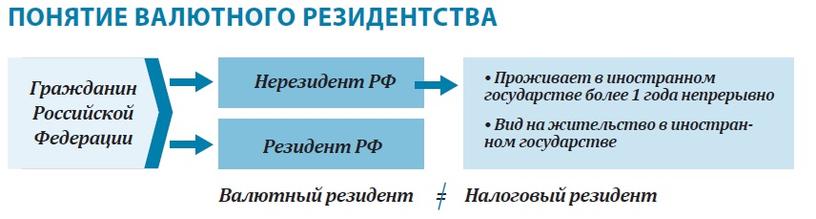

В валютном законодательстве. Валютный резидент — это гражданин РФ и иностранец, у которого есть российский вид на жительство. При этом неважно, сколько времени вы в реальности проводите в России. Даже если вы не приезжали несколько лет, по валютному законодательству вы остаетесь резидентом, пока сохраняете гражданство. Все остальные считаются нерезидентами.

Статус резидента и нерезидента в валютном законодательстве — пп. 6 и 7 ч. 1 ст. 1 173-ФЗ от 10.12. 2003Резиденты и нерезиденты платят имущественные налоги одинаково, а вот НДФЛ по-разному. Резиденты в общем случае платят НДФЛ по ставке 13% и имеют право получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Налоговое резидентство позволяет в общем случае платить НДФЛ по ставке 13% и получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Если вы будете работать за границей и не приедете в Россию на 183 дня, ваш работодатель будет должен платить за вас уже не 13%, а 30% НДФЛ.

По валютному законодательству права и обязанности резидентов и нерезидентов различаются.

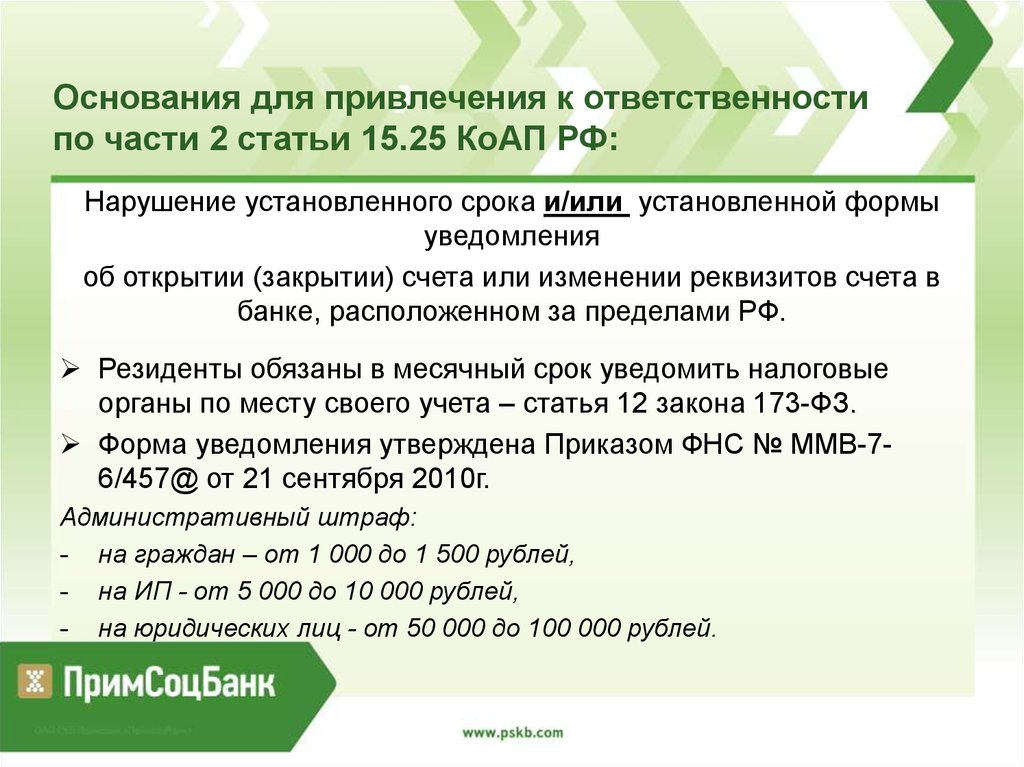

Резиденты должны уведомить налоговую об открытии счета за границей и отчитываться о движении средств по этому счету. Еще им запрещено использовать иностранные электронные кошельки, которые не привязаны к банковскому счету.

О валютных счетах нерезидентов — ст. 13 173-ФЗ от 10.11.2003Нерезиденты освобождены от этих обязанностей — им не надо уведомлять об открытии счета и движении средств по зарубежным счетам. Но при этом у них есть ограничения: в России они могут открыть счет только в специальных уполномоченных банках.

И резиденты, и нерезиденты на территории РФ проходят валютный контроль одинаково: они должны предоставить документы в банк по валютным операциям свыше 200 000 ₽. Неважно, оплата прошла в рублях или валюте. Любой банк по требованию Центробанка следит за законностью таких сделок и проверяет платежи.

Неважно, оплата прошла в рублях или валюте. Любой банк по требованию Центробанка следит за законностью таких сделок и проверяет платежи.

Если вы гражданин России, то даже при условии, что большую часть года вы проводите за границей, вы остаетесь валютным резидентом. Это значит, что вам надо отчитаться в налоговой об открытии счетов за границей и любым операциям по ним.

Вопрос-ответ

#Основы#Сотрудники

Кто относится к нерезидентам \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Кто относится к нерезидентам

Подборка наиболее важных документов по запросу Кто относится к нерезидентам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Иностранные организации:

- 18210101030011000110

- Crs

- Внешнеторговый контракт образец

- Документы валютного контроля

- Займ нерезиденту

- Показать все

- Иностранные организации:

- 18210101030011000110

- Crs

- Внешнеторговый контракт образец

- Документы валютного контроля

- Займ нерезиденту

- Показать все

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Ситуация: Какие валютные операции вправе осуществлять физические лица?

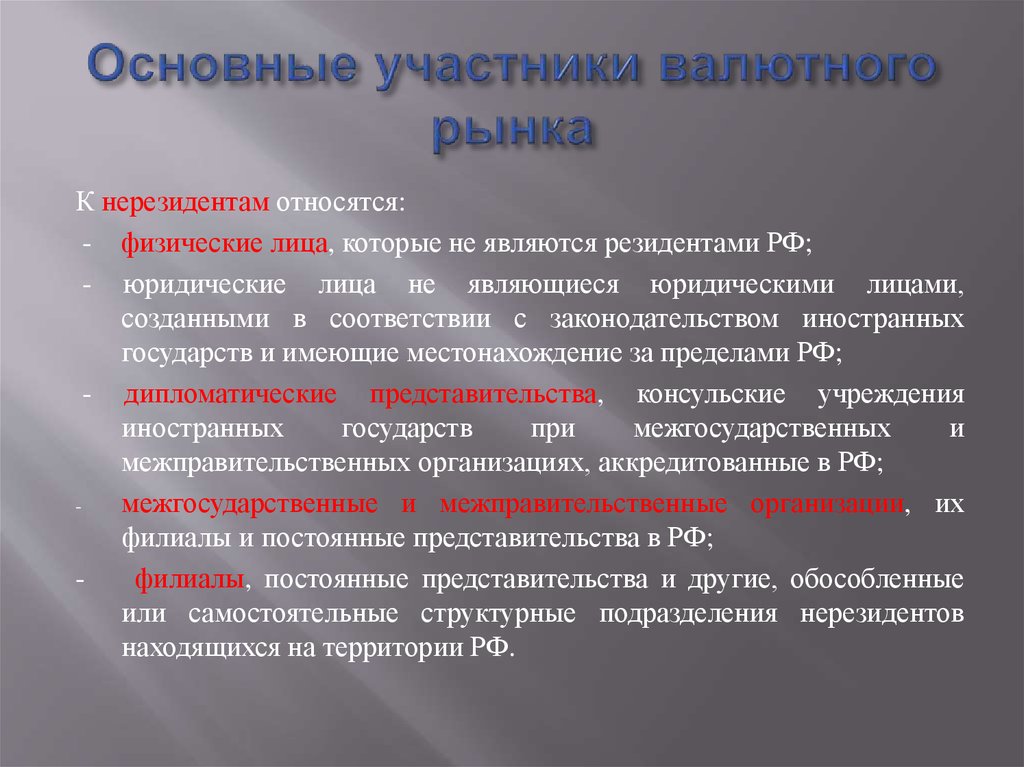

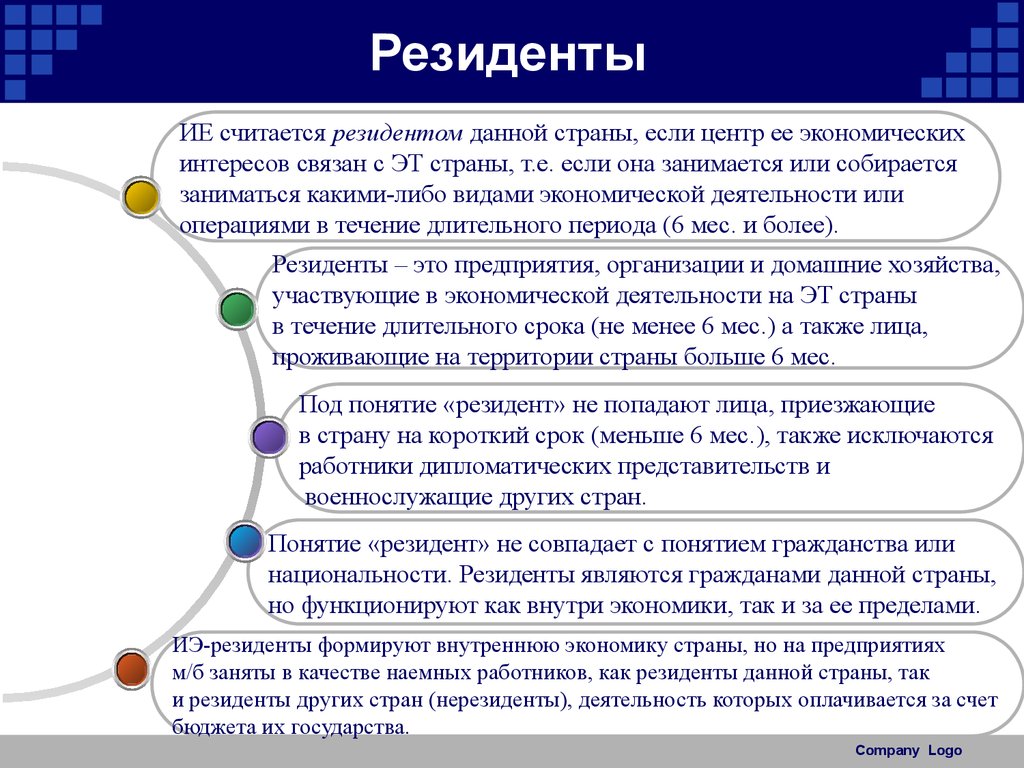

(«Электронный журнал «Азбука права», 2023)Перечень разрешенных к совершению валютных операций зависит в большинстве случаев от резидентства участников таких операций. В этом случае физическими лицами — резидентами признают граждан РФ, а также иностранных граждан и лиц без гражданства, постоянно проживающих в РФ на основании вида на жительство. В свою очередь физические лица, не являющиеся резидентами, относятся к нерезидентам. Вместе с тем совершение лицами отдельных валютных операций возможно независимо от их резидентства (пп. «а», «б» п. 6, пп. «а» п. 7, п. 9 ч. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ).

В этом случае физическими лицами — резидентами признают граждан РФ, а также иностранных граждан и лиц без гражданства, постоянно проживающих в РФ на основании вида на жительство. В свою очередь физические лица, не являющиеся резидентами, относятся к нерезидентам. Вместе с тем совершение лицами отдельных валютных операций возможно независимо от их резидентства (пп. «а», «б» п. 6, пп. «а» п. 7, п. 9 ч. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Федеральный закон от 07.05.2013 N 79-ФЗ

(ред. от 26.05.2021)

«О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами»1) ценные бумаги и относящиеся к ним финансовые инструменты нерезидентов и (или) иностранных структур без образования юридического лица, которым в соответствии с международным стандартом «Ценные бумаги — Международная система идентификации ценных бумаг (международные идентификационные коды ценных бумаг (ISIN)», утвержденным международной организацией по стандартизации, присвоен международный идентификационный код ценной бумаги. В настоящем Федеральном законе понятие «иностранная структура без образования юридического лица» используется в значении, определенном законодательством Российской Федерации о налогах и сборах, понятие «нерезидент» в значении, определенном пунктом 7 части 1 статьи 1 Федерального закона от 10 декабря 2003 года N 173-ФЗ «О валютном регулировании и валютном контроле»;

В настоящем Федеральном законе понятие «иностранная структура без образования юридического лица» используется в значении, определенном законодательством Российской Федерации о налогах и сборах, понятие «нерезидент» в значении, определенном пунктом 7 части 1 статьи 1 Федерального закона от 10 декабря 2003 года N 173-ФЗ «О валютном регулировании и валютном контроле»;

Граждане Российской Федерации, проживающие за границей более шести месяцев, будут освобождены от валютного контроля

Граждане Российской Федерации, проживающие за границей более шести месяцев, будут освобождены от валютного контроля

Внесены некоторые изменения внесены в валютное законодательство. Валютным резидентом будет считаться любой гражданин РФ, а те граждане РФ, которые проживают за границей более полугода, будут освобождены от валютного контроля.

17 октября внесен проект соответствующих изменений в закон о валютном контроле и регулировании со стороны правительства.

По мнению многих экспертов, данный пакет поправок позволит устранить неясности, периодически возникающие в процессе определения валютного резидентства граждан Российской Федерации, проживающих (временно/постоянно) за границей.

До вступления в силу поправок не все граждане России считаются валютными резидентами.

Нерезидентом признается россиянин, временно или постоянно проживающий не менее года в другой стране.

При возвращении на территорию России хотя бы на сутки снова становится валютным резидентом. После пребывания более 365 дней за пределами России гражданин вновь лишается валютной резиденции данной юрисдикции.

Действующее законодательство расширяет ограничения для валютных резидентов по валютным операциям, требования по декларированию зарубежных счетов и отчетности по этим счетам. Несоблюдение этих требований/ограничений влечет за собой штрафы, размер которых зачастую может составлять 100 процентов от суммы незаконной валютной операции.

183 дня проживания за пределами РФ

Согласно поправкам, валютное проживание не является постоянным риском для граждан РФ, большую часть времени проживающих за границей.

Требования к порядку открытия счетов в иностранных банках, проведения валютных операций по указанным счетам и последующего отчета о движении денежных средств не распространяются на граждан РФ, проживающих за пределами РФ более 183 лет. дней в течение года, при этом количество въездов на территорию РФ в год не ограничено.

дней в течение года, при этом количество въездов на территорию РФ в год не ограничено.

Гражданин Российской Федерации, проживающий за границей более 183 дней в году, освобождается от требований валютного контроля.

Больше не нужно отказываться от паспортов.

По мнению тех же экспертов, законопроект также устраняет неясности, из-за которых россиянин, проживающий за границей, мог лишиться статуса нерезидента после очередного кратковременного прибытия на территорию РФ.

Гражданин, проживающий за пределами РФ более 183 дней в году, снимается с ограничений по валютным операциям и не обязуется уведомлять ФНС. Фактически такой гражданин лишается лишней мотивации «сбросить российский паспорт», так как для него уже не будет понятия «незаконная валютная операция».

За более подробной информацией обращайтесь к юристам Law&Trust International.

Простое налоговое руководство для американцев в России

Налоги для экспатов в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и владельцев грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны подавать налоговую декларацию США каждый год независимо от того, платите ли вы уже налоги в стране своего проживания.

Мы предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Исключение заработанного иностранного дохода может быть заявлено только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

У нас много клиентов, живущих в России, и мы знаем, как интегрировать ваши американские налоги в местный подоходный налог, который вы платите. Любой российский подоходный налог, который вы уже уплатили, может быть зачтен в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически продлеваете срок до 15 июня, следующего за окончанием календарного года. (Вы не можете подавать документы, используя календарный год, как это принято в России для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть счета в иностранных банках или финансовые счета; иностранная инвестиционная компания; или владеть 10% или более иностранной корпорации или иностранного партнерства. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру догнать свои прошлые налоги в США, потому что они не подают налоговые декларации в США в течение многих лет. На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Работайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам для экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная ставка налога 35% применяется к некоторым видам доходов, напр. стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Налогом на доходы физических лиц облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в течение календарного года. Резиденты облагаются подоходным налогом с доходов, полученных во всем мире, а нерезиденты — только с доходов, полученных в России.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы на расходы по оплате труда российских работников.:

- пенсионные взносы – 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от суммы превышения заработной платы этот;

- взносов на социальное страхование – 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка – 5,1–5,9процент от зарплаты.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются в размере от 0,2 до 8,5 процента от заработной платы работника в зависимости от уровня оцениваемого риска профессии работника. Он выплачивается отдельно от вышеупомянутых взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Основание – Российские резиденты облагаются налогом на свой мировой доход. Нерезиденты облагаются налогом на доходы из источников в России.

Место жительства – Физическое лицо является резидентом, если оно проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации – Совместная подача или оценка для супругов не предусмотрены.

Налогооблагаемый доход – Налогооблагаемый доход состоит из любого дохода, полученного в денежной или натуральной форме физическим лицом или подлежащего распоряжению физическим лицом по своему усмотрению, за некоторыми исключениями.

Прирост капитала – Прибыль от продажи акций и ценных бумаг облагается подоходным налогом. Продажа иных видов имущества резидентом России освобождается после периода владения им в течение 3 лет.

Налоговые вычеты и налоговые льготы – С учетом определенных ограничений налогоплательщики-резиденты могут претендовать на вычеты на пенсионные, страховые, медицинские и образовательные расходы, а стандартный вычет применяется к лицам с очень низким доходом. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при уплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор – Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимое имущество – Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала – Нет

Налог на капитал – Нет

Налог на наследство/имущество – Нет

Налог на имущество/налог на имущество 09 Социальное обеспечение 5

Россия Налоговый год – Налоговым годом в России является календарный год

Налог Подача и уплата налога – Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. В некоторых случаях физические лица должны сообщить о своих доходах, подав налоговую декларацию не позднее 30 апреля, следующего за годом налогообложения, с уплатой любых налогов до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все причитающиеся налоги в течение 15 дней с даты подачи.

Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все причитающиеся налоги в течение 15 дней с даты подачи.

Штрафы – Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка корпоративного налога в России в настоящее время составляет 20% из которых 2% обычно выплачиваются федеральному правительству и 18% республиканским. Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Российское налоговое законодательство различает отечественные и иностранные предприятия. Отечественные предприятия — это те, которые созданы в соответствии с законодательством России и облагаются налогом на их мировой доход. Иностранные юридические лица облагаются российским налогом на прибыль в отношении прибыли, полученной от хозяйственной деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Иностранные юридические лица облагаются российским налогом на прибыль в отношении прибыли, полученной от хозяйственной деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Россия Налоговым годом является календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Авансовые платежи вносятся не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность платить налог ежемесячно на основе их фактической прибыли. Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Как правило, декларации о доходах должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные учреждения.

НАЛОГ НА ПРИБЫЛЬ

Прирост капитала рассматривается как обычный доход от коммерческой деятельности и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ОТДЕЛЕНИЙ

В России не существует специального налога на прибыль отделений.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной сумме ценных бумаг, выпущенных акционерным обществом, за исключением первоначального выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопользование для специальных целей, облагаются налогом на воду. Ставка налога является фиксированной и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные органы власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничные продажи. Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

В отдельных случаях в качестве альтернативы общему налогу может применяться упрощенная система налогообложения. Налогоплательщики, доходы которых по окончании девятого месяца налогового года не превышают 15 млн рублей (без учета НДС), имеют право использовать данную систему налогообложения в течение следующего года (за исключением банков, предприятий с филиалами и т.п.). Эти предприятия не платят налог на прибыль, НДС (кроме ввоза товаров в Российскую Федерацию) и налог на имущество. Взимается только один налог, как и в случае «общего налога». Налогоплательщик может выбрать налогооблагаемую базу для этого налога — либо валовой доход по ставке 6%, либо доход за вычетом расходов по ставке налога 15%.

Налогоплательщик может выбрать налогооблагаемую базу для этого налога — либо валовой доход по ставке 6%, либо доход за вычетом расходов по ставке налога 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут устанавливать определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие имуществом на территории Российской Федерации, уплачивают налог на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемой базой является среднегодовая совокупная амортизированная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются российским налогом на имущество.

Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются российским налогом на имущество.

Владельцы транспортных средств (автомобили, мотоциклы, автобусы и т.д.) платят транспортный налог. Этот налог взимается территориальными единицами Российской Федерации (республиками, областями и областями). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, оплаченные или начисленные в течение года в ходе деятельности.

АМОРТИЗАЦИЯ

Для начисления амортизации отдельных групп основных средств, таких как здания, сооружения и передаточные механизмы, допускается только линейный метод. Амортизация прочих основных средств должна рассчитываться налогоплательщиком либо прямолинейным, либо ускоренным методом, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

ЗАПАСЫ/ЗАПАСЫ

В соответствии с законодательством о бухгалтерском учете акции оцениваются по стоимости их приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, переданных в производство, может определяться следующими методами оценки: по средней себестоимости, себестоимости, ФИФО или ЛИФО.

ПРИБЫЛИ И УБЫТКИ

Как указано выше, прирост капитала и убытки облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным налогом у источника выплаты независимо от того, выплачиваются ли они резидентам или нерезидентам.

- — получатель владеет не менее 50% капитала плательщика и

- — стоимость акций не менее 500 млн рублей и

- — участие проводилось непрерывно в течение последнего года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ВЫЧЕТЫ ПРОЦЕНТОВ

Правила недостаточной капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. В случае превышения суммы долга над собственным капиталом более чем в 3:1 (для банковских компаний – более чем в 12,5:1) размер процентов, подлежащих вычету российским лицом, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с налоговым законодательством Российской Федерации, рассматривается как дивиденд, выплачиваемый российской организацией своему иностранному акционеру, и облагается налогом у источника по ставке 15%.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет вперед. С 1 января 2007 г. убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ДОХОД ИЗ ИНОСТРАННЫХ ИСТОЧНИКОВ

Доходы и доходы от иностранных источников облагаются налогом на прибыль по обычной ставке.

НАЛОГОВАЯ ЛЬГОТА ЗА РУБЕЖ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или доходов из иностранных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов. Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. Никакой кредит не предоставляется для основного корпоративного подоходного налога на дивиденды.

КОРПОРАТИВНЫЕ ГРУППЫ

Понятие финансового единства в российском законодательстве не существует, и не предусмотрено объединение прибыли или убытков одного предприятия с прибылью или убытком другого в рамках одной группы.

Удержанный налог

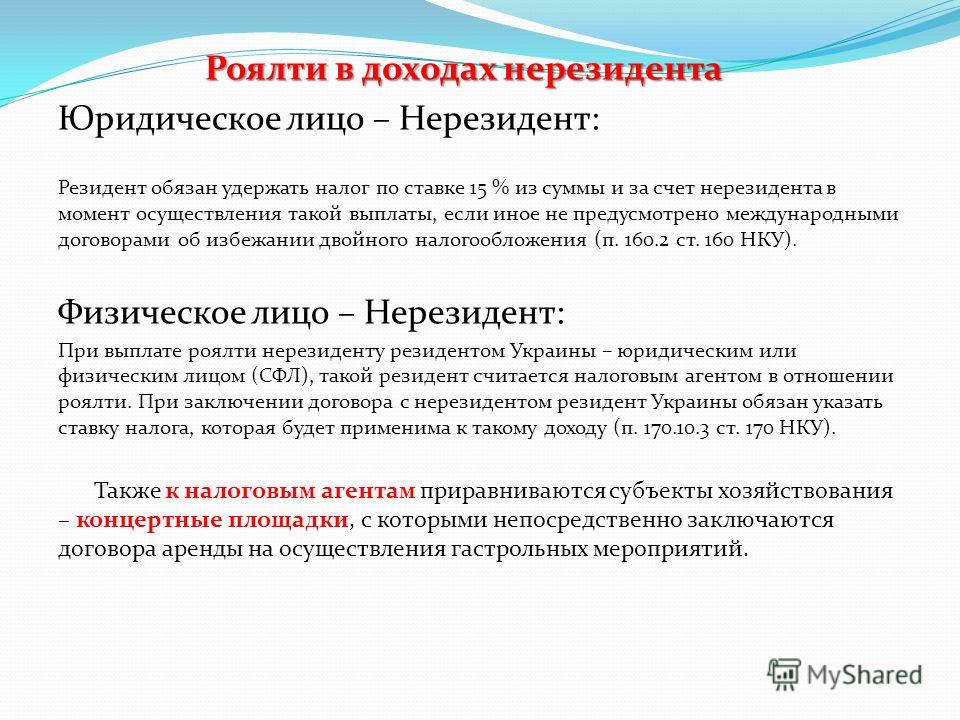

Иностранные юридические лица, получающие прибыль в связи с деятельностью на территории России, могут облагаться налогом у источника на дивиденды, проценты и роялти. Внутренние и договорные ставки указаны в Разделе I ниже.

ОБМЕННЫЙ КОНТРОЛЬ

Как правило, операции с СКВ между резидентами и нерезидентами Российской Федерации осуществляются без ограничений. Тем не менее, некоторые операции подлежат государственному регулированию и ограничениям.

Операции с СКВ между резидентами запрещены за некоторыми исключениями. Операции с СКВ между нерезидентами могут осуществляться без ограничений.

Ставки НДС в России

Стандартная ставка НДС в России составляет 20% . Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые адвокатами.

Об авторе