Кто ведет кассовую книгу: Кассовая книга

Кассовая книга

В последнее время большинство организаций преимущественно переходят на расчеты в безналичной форме. Однако это не означает, что операций с наличностью не совершается вообще. Если хотя бы часть операций проходит в наличной форме, организации должны в обязательном порядке вести кассовую книгу.

Кассовая книга

Кассовая книга представляет собой специальный журнал, в котором фиксируются все операции с денежной наличностью. Она является одним из документов бухгалтерской отчетности.

Заполнять ее нужно в строгом соответствии с законодательством. Причем вести ее должны даже организации-упрощенцы.

Основные правила

Ведение кассовой книги осуществляется в соответствии со следующими правилами:

- Ведение кассовой книги происходит на протяжении всего года, то есть на один календарный год отводится одна кассовая книга.

- Заполняет книгу или главный бухгалтер, или заменяющий его сотрудник (в большинстве случаев кассир).

- В одной компании можно вести только одну книгу, даже не зависимо от того, сколько налогооблагаемых систем и видов деятельности в ней используется. Исключением является только ситуация, когда у организации имеется дочерняя фирма. «Дочки» ведут отдельные книги, копии которых в конце года они сдают в головной офис.

- В книге должны быть прописаны все операции компании с наличностью – как операции по приходу, так и по расходу. Основанием для внесения записей в книгу являются ордера.

- Если в какой-либо день операций с наличностью не совершалось, лист оставляют пустым.

- Есть две формы ведения кассовой книги — в бумажном и электронном виде. Правила заполнения будут зависеть от выбранной формы.

- Сведения вносят в книгу сразу после того, как деньги были внесены в кассу или взяты из нее.

- Форма кассовой книги утверждена законодательно.

- В конце каждого рабочего дня, в котором осуществлялись операции с наличностью, все сведения из книги сверяются с данными ордеров.

Кто ведет кассовую книгу

Все записи в кассовой книге делаются кассиром. Именно он осуществляет выдачу и прием наличности, сопровождая это соответствующими записями в книге. На каждом заполненном листе кассир должен проставлять свою подпись, которая будет означать, что кассир принимает на себя всю ответственность за проведенные операции.

В конце каждого трудового дня кассир должен передать в бухгалтерию остаток денег и все кассовые ордера. Бухгалтер тоже должен подписать заполненный лист книги. Если бухгалтера нет на рабочем месте, подпись может поставить его заместитель. Такую процедуру необходимо повторять ежедневно.

Способы ведения кассовой книги

Ведение кассовой книги в 2016-2017 году возможно как в электронном виде, так и на бумажном носителе.

При заполнении книги на бумаге есть два варианта ее ведения:

- Покупается готовая книга и заполняется от руки. Обычно они имеет либо пятьдесят, либо сто листов.

Перед тем, как начать ее заполнять, необходимо пронумеровать и сшить все листы, скрепить штампом, подписями управляющего компании и главного бухгалтера.

Листы такого журнала подразделяются на два вида:

- Вкладные – их можно заполнять только шариковой ручкой;

- Отрывные – их заполнение происходит с помощью копировальной бумаги, то есть на них полностью повторяются сведения, записанные на вкладные листы

- Подготавливаются листы книги в электронном виде, после чего они распечатываются и заполняются ответственным сотрудником. Листы можно заполнять вручную, а можно на компьютере, и печатать их после заполнения.

Нумерация листов должна быть сквозной, то есть с начала года номера проставляются в порядке возрастания.

Электронная кассовая книга составляется с использованием технических средств. При заполнении на компьютере должна быть обеспечена защита от постороннего доступа, потерь и искажений информации. Подписывается документ электронными подписями.

Если при заполнении допущена ошибка

Если при заполнении книги была допущена ошибка или описка, ее можно исправить. Листы нельзя вырывать, подтирать неправильно написанные записи лезвием и пользоваться замазкой.

Исправления должны делаться следующим образом: аккуратно перечеркивается неправильная запись, рядом делается правильная запись. Исправление записи должно подтверждаться подписями кассира и главного бухгалтера. Если на одном листе делается несколько исправлений, рядом с каждым из них должны быть проставлены по две подписи.

Если ошибка такая серьезная, что ее нельзя исправить одним зачеркиванием, перечеркивается сразу весь лист. На этом листе пишут слово «аннулировано». После этого новый лист заполняется правильными сведениями.

Лист вырывать нельзя ни в коем случае. Кассир должен подать о случившемся заявление в письменном виде главному бухгалтеру. Управляющий компании или главный бухгалтер должен собрать комиссию, которая несет ответственность за корректировку книги. После этого составляют бухгалтерскую справку, где описывают ошибку и ее исправление.

Необходимо очень тщательно проверять информацию, вносимую в книгу, так как книга должна храниться в организации пять лет.

Бланк и образец заполнения кассовой книги можно найти в статье.

Часто возникающие вопросы

У компаний при ведении кассовой книги возникают следующие вопросы:

- Кто контролирует ведение книги.

- Какие особенности ведения книги в обособленных подразделениях.

- Сколько книг должно быть в одной организации.

Рассмотрим каждый из этих вопросов подробнее.

Контроль за ведением кассовой книги

Контролировать, правильно ли кассир ведет книгу, должен главный бухгалтер. Процедуру проведения контроля устанавливает управляющий компании. Эта процедура должна быть отображена в учетной политике компании. Основными моментами, которые должен проверять бухгалтер, являются:

- Проверка нумерации;

- Проверка соответствия кодов;

- Правильность ведения книги;

- Проверка бумаг, которые филиалы должны передать в головной офис.

Особенности ведения книги в филиалах

Если у компании есть обособленные подразделения, они, также как и головные компании, должны заниматься заполнением кассовой книги при совершении операций с наличностью. Заполняется она в соответствии с общими правилами. Однако есть некоторые особенности:

- Когда филиал организации самостоятельно вносит деньги на банковский счет, открытый головным офисом, кассовый лимит устанавливается такой же, как и для главного офиса. Если подразделения передают наличность в кассу компании, они могут самостоятельно устанавливать для себя лимиты. Однако в обоих случаях лимит должен быть прописан в приказе управляющего.

- Обособленные подразделения организации должны передавать копии страниц книги в головной офис.

- На обложке кассовой книги должно быть написано, что эти книга является книгой специального подразделения.

Количество книг в организации

Обычно в одной организации ведется одна кассовая книга. Но в некоторых случаев книг можно вести несколько:

- Организация является платежным агентом – в таком случае у компании должно быть две кассовых книги: одна предусмотрена для проведения операций с наличностью, а вторая – для наличности, принятой компании в роли платежного агента.

- Организация имеет филиалы – в каждом филиале имеется своя кассовая книга.

Заполнение кассовой книги: правила оформления, инструкция, возможные ошибки и примеры

Для ведения учета наличных средств в компаниях используется кассовая книга. Она применяется как фирмами, так и частными предпринимателями. С ее помощью значительно упрощается процедура составления разной бухгалтерской отчетности. Заполнение кассовой книги осуществляется назначенным ответственным специалистом, который наделяется соответствующими полномочиями на основании приказа руководителя фирмы. Обычно он представлен работником бухгалтерии, но некоторые ИП самостоятельно выполняют данный процесс.

Понятие документа

Данная книга представлена финансовой документацией, с помощью которой учитывается движение наличности в компании или у ИП. В ней фиксируется выдача денег или принятие средств.

Ее листы содержат таблицы, которые заполняются в течение каждого рабочего дня при совершении разных финансовых операций.

Для чего нужна кассовая книга?

На основании сведений, содержащихся в этом документе, контролируется финансовое состояние любой компании. Он может использоваться даже налоговиками, занимающимися проверкой компании. Дополнительно книга полезна для руководителя любой фирмы, так как с ее помощью можно легко понять, сколько денег получает компания, а также какое количество средств тратится на те или иные цели.

Кассовая книга является обязательной документацией, причем она представлена в каждой фирме в единственном экземпляре. По закону не допускается ведение сразу нескольких книг, содержащих разные данные.

Кто занимается ведением?

Заполнение кассовой книги может осуществляться от руки или с помощью компьютера. Занимается данным процессом кассир или бухгалтер, назначаемый ответственным за ведение книги с помощью специального приказа. Он представлен материально ответственным лицом. В его обязанности входят следующие действия:

- грамотное заполнение кассовой книги;

- выдача и прием денег или иных материальных ценностей и ценных бумаг;

- принятие и выдача разной подотчетной документации;

- заполнение доходных или расходных кассовых ордеров, которые требуются при выдаче зарплаты или премий;

- контроль над разными кассовыми операциями.

Деятельность кассира контролируется со стороны главного бухгалтера предприятия. Если бизнесмен является индивидуальным предпринимателем, то он самостоятельно занимается заполнением этого документа.

Правила заполнения

Каждый человек, назначенный ответственным лицом за заполнение данной документации, должен разбираться в том, как вести правильно кассовую книгу. Для этого учитываются следующие правила и требования:

- вносятся данные в документацию на основании специальных указаний, выпущенных Центральным банком;

- допускается вести документ в бумажном или электронном виде;

- используются для этих целей исключительно бланки, обладающие строго установленной формой;

- не допускается пользоваться собственной формой, разработанной работниками отдельной фирмы, так как по закону нужно применять единый формат;

- начинается новая книга ежегодно, поэтому в конце года с ее помощью можно определить, какое количество средств было заработано и потрачено компанией;

- важно грамотно нумеровать каждый лист книги, поэтому пропуск страниц является грубым нарушением;

- все страницы обязательно сшиваются, а в конце прописывается количество имеющихся листов;

- на документе ставится подпись директора предприятия, а также печать компании;

- если книга ведется в печатном виде, то делается сразу два одинаковых экземпляра.

Во время ведения документации ответственное лицо должно стремиться к тому, чтобы отсутствовали какие-либо помарки, ошибки или исправления.

Особенности для электронных книг

Все реже осуществляется заполнение кассовой книги вручную, так как многие компании предпочитают переходить на электронный документооборот. Поэтому и этот документ заполняется в электронном виде. Чтобы выполнить этот процесс грамотно, учитываются следующие правила:

- как только документ будет полностью заполнен, он обязательно распечатывается;

- распечатанная документация сшивается и скрепляется подписью директора фирмы;

- если в фирме ответственное лицо занимается ведением кассового реестра в электронном виде, то допускается оформлять книгу поквартально;

- записи должны вноситься ежедневно назначенным лицом;

- обязательно указывается в начале дня остаток денег на счете, а в конце дня подводится итог на основании проведенных операций за один день работы;

- любые операции, реализуемые в течение дня, обязательно указываются в книге.

К преимуществам использования электронного варианта относится то, что если кассир по разным причинам допустит какую-либо ошибку, то ее можно будет легко и оперативно исправить.

Инструкция по заполнению

Если кассир плохо разбирается в этой работе, то он должен изучить пример заполнения кассовой книги. На самом деле процедура считается оперативной и простой. Для этого нужно только следовать правильной инструкции:

- начинается книга с титульного листа, где указывается общая информация о предпринимателе или компании;

- указываются личные данные ИП, представленные его Ф.И.О., датой рождения и паспортными данными;

- если заполняется документ в компании, то приводится ее наименование, юридический адрес и другие значимые реквизиты;

- на титульном листе указывается период, за который ведется документация;

- далее заполняются обычные листы книги, предназначенные для внесения сведений обо всех операциях, реализуемых в течение рабочего дня;

- каждый листок имеет две части, которые могут легко отрываться;

- сверху приводится дата внесения сведений, а также номер листка;

- дальше располагается таблица, в которой имеется 5 столбиков;

- в таблице указывается номер документа, субъект, от которого были получены деньги или которому были выданы средства, номер счета, а также размер прихода и расхода;

- в конце приводится остаток на начало и конец дня;

- если после заполнения таблицы остаются пустые строки, то они должны перечеркиваться с помощью большой буквы Z, чтобы в будущем невозможно было внести какие-либо недостоверные сведения в кассовую книгу;

- в конце листа ставится подпись кассира, занимающегося ведением документации.

Образец заполнения кассовой книги можно изучить ниже.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения. Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.

Правила сшивания

Кассир, назначенный в качестве ответственного за ведение документации, должен разбираться не только в правилах заполнения кассовой книги, но и в особенностях ее сшивания. Все листы обязательно нумеруются и прошиваются. Для этого используются качественные специальные нитки. После их завязывания они должны находиться с обратной стороны документа.

К узлу приклеивается небольшая бумага, содержащая информацию о количестве листов. Информация заверяется печатью компании, после чего лист подписывается директором.

Особенности ведения

Индивидуальные предприниматели могут не заниматься ведением кассовой книги, но они должны вести учет своих расходов и доходов. Поэтому наиболее актуально для этого воспользоваться именно этим документом. Если бизнесмен пользуется кассовой книгой, то он обязан следовать правилам ее оформления. Не требуется указывать лимит остатка кассы, а также предпринимателями не составляются кассовые ордера.

Компании обязаны следовать всем требованиям, предъявляемым к этой документации. Если будут иметься ошибки или нарушения, то это может стать основанием для более тщательной проверки со стороны работников ФНС.

Образец заполнения кассовой книги вручную можно изучить ниже.

Можно ли не распечатывать электронный документ?

Компании имеют право вести кассовую книгу в электронном виде без распечатки. В этом случае предприятие полностью переходит на электронный документооборот. В качестве основания для заполнения кассовой книги выступает любая финансовая операция, совершаемая в фирме.

Возможность вести документацию исключительно в электронном виде появляется только после покупки компанией определенных технических средств. Именно они обеспечивают защиту данных от мошенников и хакеров. При их использовании гарантируется, что ответственное лицо никаким образом не сможет допустить ошибку. Дополнительно документация защищается от потери сведений.

Все электронные образцы книги непременно подписываются с помощью электронной подписи, которая должна отвечать условиям ФЗ № 63. Электронная версия немного отличается от бумажного документа по внешнему виду, но в ней содержатся те же строки и столбцы.

Если предприниматель принимает решение перейти полностью на электронную версию книги, то он должен подготовиться к серьезным тратам, связанным с приобретением дорогостоящего оборудования. Выбранный кассир должен уметь работать с этой техникой.

Заключение

Кассовая книга ведется любой организацией, но ИП могут не заполнять эту документацию, хотя она обеспечивает легкость и оперативность учета. Документация может вестись в электронном или бумажном виде. Она содержит данные обо всех финансовых операциях, совершаемых в течение каждого рабочего дня.

При наличии ЭЦП и специальной техники можно вести документ исключительно в электронном виде, поэтому не возникает необходимости распечатывать его на принтере.

Как правильно вести кассовую книгу

В бухгалтерской среде достаточно много специфических документов. Каждый из них несет свою смысловую нагрузку, и призван выполнять определенную функцию.

Одним из самых важных документов бухгалтерского учета является кассовая книга. Какова же ее роль, а также какие требования к ведению и хранению данного документа предъявляет законодатель?

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Что такое кассовая книга и для чего она нужна

Кассовая книга – это документ бухгалтерского учета (оформляется в виде журнала), в котором в обязательном порядке регистрируются все операции бухгалтерского учета, проведенные в организации за определенный период времени.

Основным назначением такой книги является регистрация, учет и контроль за кассовыми операциями учреждения.

Данный документ учета может быть только в одном экземпляре для одной организации, ведение одновременно двух кассовых книг недопустимо.

Кто должен вести кассовую книгу

Кассовая книга обязательна к заполнению в соответствии с проводимыми кассовыми операциями, то есть, если через кассу учреждения ведется ежедневное движение денежных средств, рассматриваемый документ ведется ежедневно. Ни одна операция не может быть проведена без регистрации в кассовой книге.

Кто же отвечает за достоверность и полноту сведений, заносимых в документ? Лицо, отвечающее за ведение кассы, отвечает и за заполнение кассовой книги. Как правило, это кассир, но данные полномочия могут быть возложены и на бухгалтера, к примеру. И это вполне логично. Кто, как ни тот, что проводит кассовые операции, в полной мере обладает всей необходимой информацией.

Контроль за ведением книги возложен на главного бухгалтера организации.

Как правильно оформить кассовую книгу

Законодателем разработана инструкция, которая регламентирует обязательные требования к оформлению, ведению и заполнению кассовой книги.

В части оформления требования предельно ясны. Данный документ может заполняться как от руки, так и посредством персонального компьютера. Однако и в том, и в другом случае страницы книги обязательно нумеруются и прошиваются, а также скрепляются мастичной или сургучной печатью.

Инструкция по заполнению кассовой книги

Кассовая книга начинается с титульного листа. На данной странице указываются полные реквизиты юридического лица или индивидуального предпринимателя, а также период, за который отражаются операции в данном документе. Примечательным является то, что заведение одной кассовой книги, более, чем на один календарный год не допускается. То есть данный период времени будет максимально возможным для документа.

Листы кассовой книги состоят из двух одинаковых частей, одна из которых разлинована, вторая – нет. Разлинованная часть заполняется кассиром, и остается в кассовой книге, вторая часть заполняется через копирку и является отрывной. Обе части должны иметь один и тот же порядковый номер.

Образец оформления кассовой книги

Вот так выглядят листы кассовой книги, все столбцы подлежат заполнению в соответствии с их наименованием. В пустых строках надлежит ставить прочерк. Каждый лист подписывается кассиром и бухгалтером. В отсутствие бухгалтера в учреждении или у индивидуального предпринимателя, за него расписывается руководитель.

Как сшивать кассовую книгу

Как уже ранее было указано, листы кассовой книги нужно обязательно сшивать. Для этого необходимо их пронумеровать, посчитать их количество и прошить. Книга сшивается таким образом, чтобы нити остались сзади, их нужно заклеить прямоугольным листом, на котором будет указано количество листов книги и подпись ответственного лица.

Исправления в кассовой книге

Исправить допущенные ошибки в кассовой книге можно, но для этого существует определенная установленная процедура для этого. Данная процедура достаточно трудоемкая, поэтому нужно максимально внимательно отнестись к заполнению указанного документа.

Итак, если ошибка все же допущена, перечень действий по её устранению будет следующим:

- При выявлении ошибки необходимо составить рапорт, адресованный главному бухгалтеру или руководителю учреждения.

- По факту данного нарушения должна быть создана комиссия, которая будет контролировать внесение изменений в указанный документ.

- Неверно заполненные документы должны быть изъяты в присутствии комиссии, ошибочно заполненный расчетно-кассовый аннулируется и заполняется новый документ.

- После этого можно приступить к исправлениям в кассовой книге, неверные данные должны быть зачеркнуты, сверху над записью вносится верная информация, которая заверяется подписями главного бухгалтера и кассира учреждения. Также указывается дата внесения изменений.

- Необходимо заполнить новый лист с достоверными данными.

- Если ошибка заключается в пропуске страницы, данная страница полностью перечеркивается одной линией. Заверения остаются стандартными.

- По результатам проведенной процедуры исправлений должна быть составлена бухгалтерская справка. Данная справка подписывается главным бухгалтером и руководителем организации.

Проверка кассовых книг

По инструкции установлена сверка данных кассовой книги с первичными бухгалтерскими документами. Обязанность по проведению данной проверки возлагается на бухгалтера или главного бухгалтера, в случае их отсутствия – на руководителя. Отчет по проведению сверки данных подписывается лицом его проводящим.

Кроме того, данная процедура входит в полномочия налоговой инспекции. То есть при проведении проверки, комиссия вправе обратиться к записям документа, который ведется в учреждении.

Электронный учет

Ведение кассовой книги вручную не единственный вариант ее заполнения. Она также может заполняться в автоматизированном режиме. Однако, в случае электронного учета, в учреждении должен быть организованы мероприятия по сохранности электронного учета. Для этого существуют специальные программы для персональных компьютеров.

Особенности кассовой книги для ИП и ООО

Некоторые ИП, а также ООО наряду с государственными и муниципальными учреждениями обязаны вести данный документ бухгалтерского учета. Это дисциплинирует и организует деятельность данных юридических лиц и предпринимателей. А также играет немаловажную роль при проверке их деятельности налоговыми органами.

Требования к ведению кассовой книги для всех едины, поэтому для начала необходимо ознакомиться с данными требованиями.

Какие ИП должны вести кассовую книгу

Некоторым предпринимателям вменяется в обязанность вести кассовую книгу, к таким предпринимателям относятся те, кто ведет наличные расчеты, или имеют в обращении наличные денежные средства.

То есть если деятельность предпринимателя полностью сопровождается безналичными расчетами, данной обязанности у него не возникает. Однако, наличие в обращении даже минимальной наличной денежной суммы возлагает на него определенные обязанности и ответственность.

Кассовая книга ИП при ЕНВД

Законодателем индивидуальные предприниматели, выбравшие такую систему налогообложения, освобождены от обязанности заполнения расчетно-кассовых ордеров и кассовой книги. И это действительно, очень удобно для тех лиц, которые ведут свою деятельность самостоятельно, без найма работников. Для таких лиц отчетность основывается только на физических показателях.

Однако, в случае если индивидуальный предприниматель ведет расчеты по заработной плате с работниками, а наличные расчеты с поставщиками, не стоит отказываться от ведения данных документов. Это в первую очередь будет удобно для самого предпринимателя. Его бухгалтерский учет будет четко организован, и не возникнет лишней путаницы.

Итак, рассмотрев нюансы ведения рассматриваемого документа бухгалтерского учета, можно прийти к выводу, что его ведение в некоторых случаях является обязательным. Однако, даже для тех, кто освобожден от указанной обязанности, будет нелишним вести кассовую книгу. Она призвана структурировать и контролировать ведение денежные расчеты юридического лица или индивидуального предпринимателя.

И пускай это достаточно хлопотное действие, однако, выявить бухгалтерскую ошибку будет гораздо проще при четкой фиксации всех операций с наличными денежными средствами. Упустить даже одну операцию, будет невозможно.

Оформление кассовой книги: сшивание и примеры заполнения

Автор Денис Деловой На чтение 5 мин. Просмотров 1.2k. Опубликовано

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок ведения и оформления кассовой книги

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Как сшивать документы для налоговой — примеры, правила и требования: https://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

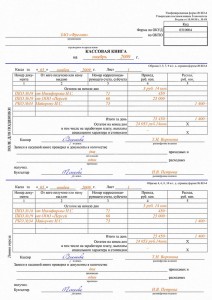

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Рассмотрим правила, как правильно оформлять поля кассовой книги.

- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Внимание!

Подготовить и скачать кассовую книгу можно в онлайн-бухгалтерии. Всё, что Вам требуется, — зарегистрироваться в интернет-бухгалтерии «Моё дело», чтобы работать быстро, чётко и грамотно!

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.

Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Важность кассовой книги в бухгалтерском учете | Малый бизнес

Кассовая книга или журнал регистрации мелкой кассы — это бухгалтерская книга для отслеживания мелких покупок за наличные. Некоторые малые предприятия, такие как рестораны, считают кассовые книги особенно полезными, потому что этим компаниям, как правило, требуется небольшое количество легкодоступных материалов, чтобы восполнить непредсказуемый дефицит. Другие, такие как технологические компании, обычно реже пользуются своими кассовыми книгами, потому что у них меньше шансов остро нуждаться в материальных товарах, которые можно удобно купить в таком месте, как магазин на углу.

Кассовая книга Использует

Кассовая книга полезна для бухгалтерского учета, поскольку она позволяет бизнесу отслеживать небольшие покупки за наличные, которые могут легко проскользнуть сквозь щели. Кассовая книга должна быть частью фонда мелкой наличности компании, который представляет собой денежную сумму, отложенную для недорогих покупок, которые неудобно совершать с помощью чека или кредитной карты. Некоторые продавцы, такие как киоски на фермерских рынках, могут не принимать наличные или кредитные карты, поэтому при покупках у них необходимо использовать мелкую кассу.

Протоколы кассовой книги

Чтобы вести кассовую книгу, укажите сумму денег, которую вы используете для создания фонда мелкой наличности, а затем перечислите и вычтите сумму каждой покупки, которая выходит из фонда. Когда вы израсходуете сумму, которую вы использовали для создания фонда мелкой наличности, добавьте еще денег и отметьте сумму, которую вы добавили в свою кассовую книгу. Периодически сверяйте счет, убедившись, что сумма в фонде совпадает с балансом, указанным в книге.

Кассовая книга Бухгалтерия

Ваша кассовая книга должна отражать операции, которые являются законными коммерческими расходами, такие как материалы и расходные материалы.Поскольку они являются законными коммерческими расходами, вам необходимо будет перенести записи об этих операциях из своей кассовой книги в главную бухгалтерскую книгу, чтобы заявить об этих расходах в качестве вычетов. Распределите эти расходы по соответствующим категориям. Также запишите суммы, которые вы снимаете со своего банковского счета для перевода в свой фонд мелкой наличности, отмечая их в своей банковской книге.

Выпуски кассовой книги

Иногда бывает сложно определить, какие покупки наиболее подходят для учета кассовой книги.Сотрудники, которые не имеют права выписывать чеки или использовать кредитные карты компании, могут использовать мелкие денежные средства для покупок, которые на самом деле достаточно велики, чтобы заслуживать других форм оплаты. Кроме того, компания, чрезмерно зависящая от покупок за наличные, может потратить слишком много денег на товары, которые можно более дешево приобрести через оптовые источники.

.Типы мелкой кассовой книги в бухгалтерском учете (со схемами и примерами)

Малые и крупные компании поддерживают 2 типа мелкой кассовой книги для всех кассовых операций предприятия. Небольшая кассовая книга двух типов, поддерживаемая малыми и крупными компаниями, для простого, быстрого и точного учета всех кассовых операций.

Это зависит от характера, объема и необходимости операций бизнес-организации. Кассовые операции могут быть наличными или чеками.

Что такое мелкая кассовая книга?

Количество ежедневных мелких расходов крупных коммерческих организаций, таких как бумага, чернила, транспортные средства, почтовые расходы и т. Д.настолько велика, что, если они регистрируются в кассовой книге, это приводит к потере времени главного кассира и делает кассовую книгу излишне объемной.

Чтобы сэкономить драгоценное время главного кассира, дать ему возможность комфортно работать и не делать излишне объемную кассовую книгу, вводится система мелкой кассы.

Мелкие расходы учитываются в кассовой книге в хронологическом порядке дат, а не в кассовой книге. Сотрудник, ведущий кассовую книгу, называется кассиром.

Мелкий кассир получает от главного кассира фиксированную сумму денег, с которой он покрывает мелкие расходы за определенный период и записывает в хронологическом порядке даты в кассовой книге.

Итак, книга, в которой повседневные мелкие расходы за определенный период деятельности предприятия записываются в хронологическом порядке дат, называется книгой мелкой кассы.

Типы кассовой книги

Мелкокассовая книга бывает двух типов:

- Колоночная кассовая книга и

- Мелкокассовая книга авансовых платежей.

Колоночная кассовая книга и процесс ее подготовки

Колоночная кассовая книга содержит множество денежных колонок для записи повседневных расходов. Он имеет две стороны — дебетовую и кредитную.

Подробные сведения о денежных поступлениях и расходах записываются вместе в одном столбце, известном как столбец сведений, а другой столбец используется для записи дат как дебета, так и кредита.

В столбце дебетовых денег записывается сумма наличных денег, полученных от главного кассира.

Кредитная сторона содержит много столбцов с деньгами в соответствии с требованиями для учета расходов, и расходы записываются классифицированным способом в хронологическом порядке дат.

Чтобы определить общую сумму потраченных денег, используется столбец «Общая сумма денег» на стороне кредита для регистрации всех расходов.

Деньги, потраченные на покупку активов или выплату долга, записываются в отдельные столбцы, известные как столбцы главной книги. После этого выводятся столбцы суммы денег и суммы всех столбцов расходов кредитной стороны.

Разница между суммой кассового поступления и общей суммой денежных выплат называется балансом. Этот баланс всегда является дебетовым.

Таким образом, основная книга, в которой деньги, полученные от главного кассира, и сумма расходов за определенный период организации записываются в хронологическом порядке дат в отдельные денежные столбцы с обеих сторон, называется столбчатой кассой для мелкой кассы.

Брошюра по безналичным расчетам

Как и в книге по мелкой кассе, она также содержит много столбцов денег на стороне кредита и один столбец денег на стороне дебета, а определенный столбец и столбец даты также аналогичны столбцам столбца или аналитическая кассовая книга.

В рамках этой системы авансов мелкой кассовой книги главный кассир заранее предоставляет фиксированную сумму денег кассиру для покрытия расходов за определенный период.

В конце периода кассир представляет главному кассиру отчет о понесенных им расходах.

Следует отметить, что сумма расходов на руках кассира не может превышать сумму, которую он получает.

Главный кассир после надлежащей проверки расходов выплачивает сумму, равную сумме, потраченной кассиром, снова заранее, чтобы уравнять префиксный фонд кассира.

Ведение кассовой книги в рамках указанной системы называется авансовой мелкой кассовой книгой.

Например,

1 января 2003 года главный кассир заранее выплачивает 500 долларов мелкой кассе. В январе кассирша потратила 400 долларов и подает в кассу отчет о расходах на потраченную сумму.

Главный кассир снова платит ему 400 долларов на покрытие расходов за февраль.

Кассир начинает свою кассовую книгу 1 февраля с остатком наличности 500 долларов.

Таким образом, в начале каждого месяца кассир будет иметь 500 долларов в качестве авансового фонда для покрытия повседневных расходов.

7 Преимущества безналичной кассовой книги

Минимизация потерь времени в рамках этой колоночной кассовой книги подотчетных сумм Мелкие расходы не нужно разносить на соответствующий счет главной книги снова и снова.

В конце периода суммы всех статей мелких расходов переносятся на соответствующий счет главной книги. Этот процесс экономит драгоценное время кассира.

- Минимизация трудозатрат.

- Контроль мелких расходов.

- Проверка арифметической точности мелких расходов.

- Возможность комфортной работы кассира.

- Определение расходов.

- Фиксированный авансовый фонд.

- Предупреждение хищения.

1. Минимизация трудозатрат

В рамках системы мелкой кассы ссуд, когда итоги различных статей расходов проводятся по счетам главной книги после определенного периода, рабочая нагрузка кассира сводится к минимуму в значительной степени.

2. Контроль мелких расходов

В рамках авансовых расчетов, кассир-кассир с интервалом в определенный период представляет главному кассиру отчет о расходах и после этого получает от него средства на дальнейшие расходы.

Главный кассир перед финансированием еще раз проверяет предыдущие расходы. Тем самым исключается возможность мошенничества и подделки, и остается контроль над расходами.

3. Проверка арифметической точности мелких расходов

В рамках авансовых расчетов мелкие расходы регистрируются в хронологическом порядке дат.По истечении определенного периода сумма общих расходов сортируется, и сумма каждой статьи расходов суммируется отдельно.

Сумма расходов, учтенных в различных столбцах, равна сумме расходов итоговых столбцов, что свидетельствует о том, что учет расходов является арифметически правильным.

4. Возможность комфортной работы мелкого кассира

Поскольку мелкий кассир не собирает наличные, он может уделять больше внимания понесенным расходам и их надлежащему учету.

5. Определение расходов

В рамках этой системы можно установить и узнать количество расходов одинакового характера по каждой колонке отдельно за определенный период.

6. Фиксированный авансовый фонд

Главный кассир всегда осведомлен о денежных средствах, переданных мелкому кассиру в рамках этой системы. У главного кассира нет проблем с тем, чтобы узнать точную сумму наличных денег у мелкого кассира, поскольку фиксированная сумма наличных всегда остается у кассира.

В нем главный кассир может удобно закрывать счета.

7. Предотвращение незаконного присвоения

В рамках этой системы мелкий кассир практически не может незаконно присвоить фонд, потому что главный кассир имеет полный контроль над мелкой кассой.

3 этапа работы фонда мелкой наличности

Согласно принципу оплаты наличными, все платежи производятся чеком. В случае оплаты мелкими наличными этот основной принцип оплаты чеком не соблюдается.

Каждая коммерческая организация должна оплачивать различные повседневные мелкие расходы наличными, такие как карандаш, резина, бумага, чернила, ручка, транспортные средства, телефон, почтовая марка, налоговая марка и т. Д.

Оплата этих расходов чеком нецелесообразна.

Более того, это создает сложности. Если эти платежи производятся чеками, огромное количество чеков должно выписываться каждый день на мелкие платежи, что требует много времени и средств.

В некоторых случаях сумма расходов настолько мала, что выписывать чек на нее довольно неудобно и ненужно.

Таким образом, для оплаты мелких расходов создается кассовый фонд, как альтернатива выдаче чеков, по которым производится оплата наличными.Операционные фонды мелкой наличности очень часто называют системой авансовых платежей.

Операционная касса содержит этапы;

- Создание фонда.

- Осуществление платежей из фондов.

- Пополнение фонда.

1. Учреждение фонда

Два необходимых шага для создания кассовых фондов:

- о назначении кассира, который будет работать хранителем этого фонда, а

- — определение необходимой суммы средств.Обычно фонд создается для покрытия ежедневных мелких расходов в течение максимум четырех недель.

Для этого кассиру выдается чек на определенную сумму от компании.

Предполагается, что компания iEduNote решит создать фонд мелкой наличности на сумму 500 долларов США 1 июля. В этот же день кассиру выдается чек.

Запись общего журнала для этого;

Кассир инкассирует чек и хранит эти деньги в ящике под замком, который называется ящиком для мелких денег.

Мелкая касса создается на определенную сумму денег. Если какие-либо изменения в установленном кассовом фонде не требуются, новая запись в журнале не требуется.

Например, компания iEduNote решила увеличить фонд мелкой наличности с 500 до 700 долларов. Для этого изменения общая новая запись журнала такая же, как и выше.

2. Осуществление платежей из фондов

Кассир уполномочен руководством расходовать деньги из этого фонда в соответствии с установленными правилами компании.

Как правило, руководство устанавливает максимальный предел расходов кассира за один раз для определенной статьи расходов.

Аналогичным образом ограничиваются выплаты из этого фонда для некоторых статей расходов, таких как выплата краткосрочной ссуды сотрудникам.

Кассирша должна использовать распечатанную квитанцию об оплате, содержащую серийный номер кассовой статьи расходов.

Каждый кассовый чек / квитанция должен быть подписан кассиром и получателем.Эти квитанции / ваучеры позволяют вести учет мелкой кассы. Эти квитанции хранятся в кассе для мелкой кассы.

Образец квитанции о наличных расчетах;

Фонд мелкой кассы уменьшается за каждый чек, хранящийся в кассе.

Когда фонд мелкой наличности почти исчерпан из-за увеличения многих поступлений мелкой кассы, фонд пополняется израсходованной равной суммой денег.

Нейтральное лицо проверяет, правильно ли мелкий кассир использует мелкую кассу.

Это лицо должно быть внутренним аудитором. Запись в журнале не требуется при оплате наличными по операциям из мелкой кассы.

Если для этого будет передана какая-либо запись, это будет рассматриваться как ненужная работа. Вместо этого на момент пополнения фонда каждая трата

.Ngā pukapuka pūkete Журналы учета

Вам необходимо вести такие журналы учета, как заработная плата, депозиты, кассовые сборы и кассовые книги. Это поможет вам завершить возвращение. Мы используем их, когда хотим проверить ваши счета.

Зарплатные книги

Должна быть книга заработной платы за каждый налоговый год с указанием каждого работника:

- на своей странице

- работают на вас в начале года

- , которые начали работать у вас в течение года.

Необходимые данные в книге заработной платы

- Общая валовая прибыль, включая налогооблагаемые льготы (сумма до вычета PAYE).

- Сумма заработка, не подлежащая обложению сбором АКК.

- Сумма удержанного PAYE (с учетом налоговых вычетов за пожертвования из фонда заработной платы).

- Любая заработная плата, дающая пожертвования и налоговые льготы для них.

- Вычеты алиментов.

- Вычеты по студенческому кредиту.

- Отчисления сотрудников KiwiSaver.

- Взносы работодателя KiwiSaver (брутто).

- Чистый взнос работодателя KiwiSaver.

- Прочие пенсионные отчисления.

- ESCT (налог на пенсионные отчисления работодателя).

- Налогооблагаемая стоимость любого вознаграждения по схеме долевого участия сотрудников (ESS).

- Общая сумма налога, плюс студенческая ссуда и алименты, вычитаемые из пособия ESS (если есть).

- Стоимость не облагаемых налогом компенсационных надбавок.

- Любая предоплата.

- Любая оплата реабилитации за персональные услуги.

- Сотрудники, получающие дополнительную заработную плату менее 17 налогов.5 центов в долларах.

Сводная книжка заработной платы

Обобщите сведения о каждом сотруднике в конце каждого периода удержания. Это будет либо:

- два раза в месяц или ежемесячно, в зависимости от вашего годового вычета из PAYE

- каждый день выплаты жалованья, если вы подаете заявку на получение зарплаты.

Ведите сводную ведомость по каждому платежному периоду с указанием этих итогов:

- заработная плата брутто

- PAYE удерживается с учетом налоговых вычетов по заработной плате при пожертвованиях

- любая заработная плата, дающая пожертвования и налоговые льготы для них

- удержаний алиментов

- отчислений по студенческому кредиту

- Отчисления сотрудников KiwiSaver

- чистые взносы работодателя KiwiSaver

- ESCT

- налогооблагаемая стоимость любого вознаграждения по схеме долевого участия сотрудников (ESS)

- общая сумма налога, плюс студенческая ссуда и алименты, вычитаемые из пособия ESS (если таковое имеется).

Депозитные книги

Когда вы соберете свою депозитную книгу, нам потребуются записи, показывающие:

- дата депонирования

- имя плательщика (это тот, кто выдал вам средства)

- сумма каждого депозита.

В своей депозитной книге укажите, были ли средства:

- проверок

- кредитных карт

- наличными.

Кассовые книги

Используйте свою кассовую книгу, чтобы записывать, что продает и покупает ваша компания.Он должен показать, как были совершены транзакции, в том числе:

- чек

- прямой кредит

- интернет-банкинг

- телефон-банк

- банкоматов.

Мелкие кассовые книги

Ваша мелкая кассовая книга показывает наличные деньги, доступные для повседневных расходов, и на что они были потрачены, например, на молоко, чай, почтовые расходы и такси.

.Чем на самом деле занимается бухгалтер?

Если вы продаете носки из альпаки ручной работы, корпоративное программное обеспечение или юридические консультации, мы можем гарантировать вам две вещи: вы зарабатываете деньги и вы их тратите. Бухгалтеры — это те, кто помогает вам отслеживать все это.

Если все ваши умственные силы были сосредоточены на том, чтобы сдвинуть бизнес с мертвой точки, возможно, вы не до конца понимаете, чем занимается бухгалтер. В этом руководстве мы разберем повседневную роль бухгалтера и разберемся, почему хорошего стоит придерживаться.

Бухгалтеры, определенные

Бухгалтер — это тот, кто готовит ваши счета, документируя ежедневные финансовые операции. Бухгалтеры существовали еще в 2600 году до нашей эры, когда записи отслеживались стилусом на глиняных плитах, что делало бухгалтерский учет не самой старой профессией , а довольно близкой к ней.

Краткая (очень) история бухгалтеров

В колониальной Америке бухгалтеры записывали транзакции в «мусорную книгу», называемую так потому, что данные в конечном итоге попадали в официальную бухгалтерскую книгу, а исходная книга отправлялась в мусорную корзину.

Сегодня любой стоящий бухгалтер использует какую-то программную платформу для отслеживания финансов. Но, как и в те старые дни, когда ведется учет мусора, бухгалтеры обычно передают свои записи бухгалтеру в момент уплаты налогов или когда необходимо принять важные решения.

Бухгалтеры vs. бухгалтеры

Есть некоторые финансовые задачи, для которых бухгалтеры не оборудованы; Вот где нужны бухгалтеры. В то время как бухгалтеры записывают ежедневные операции, бухгалтеры используют информацию, собранную бухгалтером, для создания финансовых моделей.Бухгалтерский учет является простым и транзакционным, в то время как бухгалтерский учет более субъективен и требует квалифицированной интерпретации, например, помогая вам понять, когда пора регистрировать, или подавать налоговую декларацию, чтобы получить максимально возможную прибыль.

Бухгалтеры предлагают буквально взглянуть на ваше финансовое положение в настоящий момент, а бухгалтеры помогают вам увидеть более широкую картину и путь, по которому идет ваш бизнес.

Чтобы стать бухгалтером, не требуется специальной подготовки — вам даже не нужна степень бакалавра.

Бухгалтеры, с другой стороны, проходят тщательную подготовку и стандартизированные экзамены, чтобы стать сертифицированными аудиторами.

Но что на самом деле бухгалтер делает весь день?

В обязанности бухгалтера всегда будет входить изрядный ввод данных и обсуждение квитанций. Они несут ответственность за регистрацию каждой финансовой операции в вашей главной книге с использованием двойной бухгалтерии, обычно называемой записями в журнале. Звучит сложно, но часто это просто похоже на ввод всех ваших транзакций в бухгалтерское программное обеспечение.

Тем не менее, бухгалтерский учет — это больше, чем просто занесение чисел в электронную таблицу — он требует тщательного анализа и достаточных юридических ноу-хау. В конце концов, бухгалтеры помогут вам пережить аудит, убедившись, что ваши записи в порядке, а вычеты законны.

Давайте разберемся дальше. Обычно бухгалтеры несут ответственность за подготовку четырех основных финансовых отчетов:

- Отчет о прибылях и убытках (также называемый отчетом о прибылях и убытках), в котором показаны ваши доходы и расходы за определенный период времени

- Бухгалтерский баланс , который представляет собой всего лишь снимок вашего финансового положения на определенный момент времени

- Отчет о движении денежных средств , который представляет собой запись денежных средств и их эквивалентов, поступающих в вашу компанию и выходящих из нее

- Отчет об изменениях в капитале (также называемый отчетом о нераспределенной прибыли), который показывает, как ваша доля в капитале, резервах и нераспределенной прибыли изменилась за отчетный период

Некоторые другие важные вещи, которые они могут сделать, чтобы помочь вашему бизнесу работать как хорошо смазанная машина:

- Управление дебиторской и кредиторской задолженностью (убедитесь, что вам платят вовремя, и вовремя оплачивайте счета)

- Собирать и перечислять налог с продаж государству

- Отслеживайте уровни долга и применяйте платежи к любому долгу по мере его поступления

- Учет поступления наличных и депозита в банк

- Выполнять выверку банковских счетов ежемесячно

- Предоставьте вашему CPA точную финансовую отчетность с приходом налогового времени

- Поддерживайте свой годовой бюджет

- Сообщить о проблемах и отклонениях, когда они появятся

- Расчет заработной платы

Они также обычно могут позаботиться о некоторой части подготовки налогов, чтобы у вашего бухгалтера было меньше дел (что хорошо, потому что бухгалтеры дешевле, чем CPA).Но они не смогут помочь вам с налоговым планированием или обработкой налоговой декларации.

Что бухгалтер может сделать для вашего бизнеса

Зачем вам бухгалтер? Если у вас есть первоклассный бухгалтер, вы получите следующие преимущества:

- Лучшие решения по составлению бюджета, точно зная, куда идут ваши деньги

- Спокойствие, зная, что ваши книги в порядке и налоговый сезон не будет проблемой

- Аудиторское дело с подробной документацией

- Больше часов в день, чтобы сосредоточиться на бизнесе

- Оцените сезонность вашего бизнеса

- Изучите ключевые показатели вашего бизнеса: выручку, затраты, прибыльность и т. Д.

Если вы управляете малым бизнесом, вам не понадобится бухгалтер на постоянной основе. Вы можете либо приобрести бухгалтерское программное обеспечение и сделать это самостоятельно, либо передать ведение бухгалтерского учета в виртуальную бухгалтерскую службу с частичной занятостью, такую как Bench.

–

Почему-то термин «счетчик фасоли» стал уничижительным. Но всякий, кто пытался управлять доходами и расходами своего бизнеса, знает, что бухгалтеры заслуживают серьезного уважения.

Это роль, которая требует любопытства и стремления всегда добираться до сути нерешенных вопросов, а также готовности провести небольшое расследование, когда числа не сходятся.Это также требует большого доверия. Вы не только доверяете своему бухгалтеру конфиденциальные данные, но и полагаетесь на их точность. Хороший бухгалтер никогда не сходит с ума, и они незаменимы для владельцев бизнеса, которые хотят тратить время на развитие своего бизнеса, а не на его поддержание.

.

Об авторе