Кто возмещает ндс: Ускоренное возмещение НДС доступно всем — Контур.НДС+ — СКБ Контур

Как возместить НДС в общем порядке — Контур.НДС+ — СКБ Контур

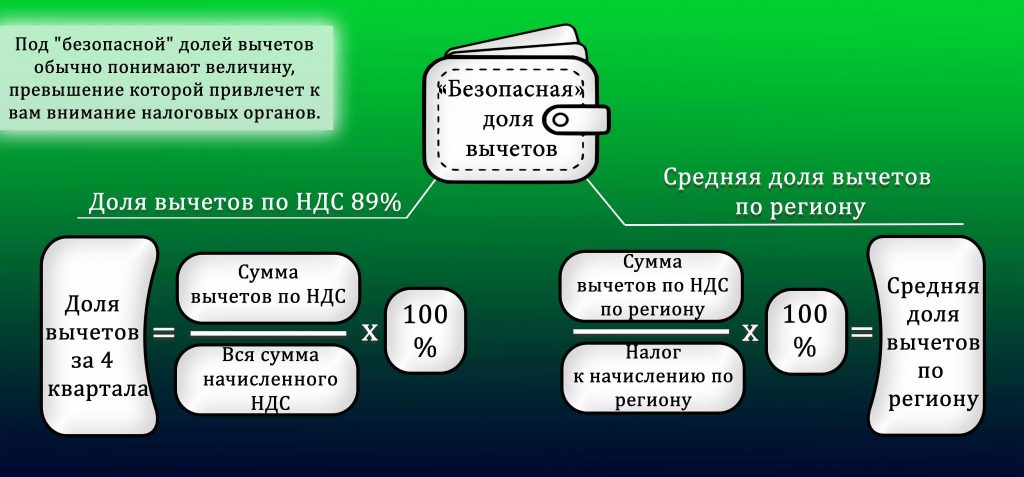

Организация может возместить НДС из бюджета, если по итогам налогового периода (квартала) сумма налога, принятая к вычету, превысила исчисленную сумму НДС (п. 2 ст. 173 НК РФ). Обычно возмещение налога происходит в общем порядке (ст. 176 НК РФ).

Организация может возместить НДС из бюджета, если по итогам налогового периода (квартала) сумма налога, принятая к вычету, превысила исчисленную сумму НДС (п. 2 ст. 173 НК РФ).

Обычно возмещение налога происходит в общем порядке (ст. 176 НК РФ). Однако некоторые организации могут использовать заявительный порядок возмещения налога (п. 12 ст. 176, ст. 176.1 НК РФ).

Алгоритм возмещения НДС по общему порядку заключается в следующем:

- Организация сдает в налоговую инспекцию декларацию по НДС, в которой указана сумма налога к возмещению и заявление о возврате НДС (заявление о зачете НДС).

- Налоговая инспекция проверяет полученную декларацию, проводя камеральную проверку (ст.

- Если нарушения не выявлены, налоговая инспекция должна принять решение о возмещении НДС. Сделать это она должна в течение 7 дней после окончания проверки (п. 2, 7 ст. 176 НК РФ).

- Если при проверке обнаружены нарушения, инспекция составит акт налоговой проверки (п. 1 ст. 100 НК РФ). Сделать это нужно в течение 10 рабочих дней после окончания проверки. Затем в течение 5 рабочих дней акт будет вручен представителю организации (ст. 100 НК РФ). В течение 15 дней после получения акта организация может направить инспекции свои возражения.

- Когда время подачи возражений истечет, руководитель налоговой инспекции (заместитель руководителя) должен рассмотреть акт налоговой проверки и принять решение о возмещении налога (части налога) или об отказе в возмещении НДС (п. 1 ст. 101, п. 3 ст. 176 НК РФ). Сообщение о решении руководителя (заместителя) инспекции должно быть передано в распоряжение организации в течение 5 рабочих дней (п.

9 ст. 176 НК РФ).

9 ст. 176 НК РФ). - Если решение положительное, то деньги будут перечислены на расчетный счет организации. Конечно, при условии, что у компании нет задолженности перед бюджетом по НДС и другим федеральным налогам (штрафам и пеням).

Внимание

Сумма НДС должна быть перечислена казначейством на расчетный счет организации в течение 5 рабочих дней после получения из инспекции соответствующего платежного поручения (п. 8 ст. 176 НК РФ). Если указанный срок будет нарушен, то компании полагаются проценты за каждый день просрочки (постановление Президиума ВАС РФ от 12.04.2011 №14883/10).

Сумма процентов рассчитывается исходя из ставки рефинансирования ЦБ России (п. 10 ст. 176 НК РФ). В виде формулы это выглядит так:

Проценты за просрочку = Сумма НДС к возврату х Ставка рефинансирования, которая действовала в периоде просрочки, х Количество дней просрочки: 365 дней (366 дней)

Сервис НДС+ снижает риски на каждом этапе работы с НДС

Попробовать бесплатно

Возмещение НДС | BLCONS GROUP

- Главная

- Перечень услуг

- Налоговый консалтинг

- Возмещение НДС

Услуги BLCONS GROUP

- Налоговый консалтинг

- Возмещение НДС

- Вычет входящего налога

- Минимизация рисков

- Сбор и оценка доказательств

Возмещение НДС – принятая практика, когда в определенных законодателем случаях налогоплательщик вправе возместить сумму НДС, являясь при этом Организацией плательщиком НДС, то есть не должны применяться специальные налоговые режимы. Налоговый кодекс устанавливает, что в случае, если по завершении отчетного периода по НДС у налогоплательщика сумма налога, подлежащая уплате меньше налоговых вычетов, то Организация вправе принять НДС к возмещению из бюджета.

Налоговый кодекс устанавливает, что в случае, если по завершении отчетного периода по НДС у налогоплательщика сумма налога, подлежащая уплате меньше налоговых вычетов, то Организация вправе принять НДС к возмещению из бюджета.

Налоговые органы исходят из позиции, что предпринимательская деятельность направлена на извлечение прибыли, следовательно при нормальной хозяйственной деятельности не должны возникать основания для применения возмещения НДС.

Что вы получаете?

Результат оказания услуги

- Определенность налогоплательщика в правовом положении.

- Минимизация рисков, связанных с применением правил о возмещении НДС.

- Гарантия избежания типичных ошибок при возмещении.

- Устранение рисков, которые уже были допущены налогоплательщиком.

- Оценка добросовестности контрагентов.

- Сбор и оценка доказательств, свидетельствующих о добросовестности контрагента.

Зачастую возмещение НДС может стать причиной проведения дополнительных контрольных мероприятий со стороны налогового органа, в том числе выездной налоговой проверки, по результатам которой ситуация может обратиться в обратную сторону: не налогоплательщик будет заявлять НДС к возмещению, а налоговый орган доначислит налог, пени, а также будет применит меры налоговой ответственности в соответствии с законодательством.

В рамках консультирования мы:

- проводим оценку добросовестности контрагентов;

- подготавливаем оценку правомерности применения налоговых вычетов;

- определяем последствия применения возмещения НДС;

- даем оценку потенциальных рисков.

Практика признает случаи, когда условия хозяйственной деятельности предполагают большой объем затрат при малых реализациях, соответственно в таких случаях возникает право на возмещение НДС без угрозы проведения выездной налоговой проверки.

Среди немногочисленных таких случаев можно выделить особые, когда налогоплательщик осуществляет масштабную закупку основных средств, срок амортизации которых определяется десятилетиями, при этом спрос на товары и услуги налогоплательщика первое время будет низкий. Налоговые органы понимают, что в таком случае возмещение НДС допустимо.

Членство в СРО

Аудиторская компания BLCONS GROUP является членом Саморегулируемой организации аудиторов Ассоциация «Содружество».

Оставить заявку

Запрос на консультирование по возмещению НДС

Воспользуйтесь формой заявки на услугу ниже и направьте нам запрос или оставьте контакты. Профильный специалист свяжется с вами…

Профильный специалист свяжется с вами…

Ваши ФИО (обязательно)

Ваш Email (обязательно)

Ваш телефон (обязательно)

Ваша организация (обязательно)

Ваше сообщение

Приложите заполненную анкету

Презентация компании

Загрузить

Контактное лицо

Заместитель директора по аудиту

Сергей Павлов

Вы также можете связаться со мной напрямую по почте [email protected] или оставив заявку на обратный звонок у нашего офис-менеджера по телефону +7 (812) 575-84-00. До связи!

Ознакомьтесь с другими услугами BLCONS GROUP!

ctaЧто такое НДС и кто должен его платить?

Что такое НДС? Достаточно простой вопрос.

Ответ? Не так просто.

Вот почему мы здесь, чтобы помочь. Мы объясним основы НДС простым языком, чтобы дать вам четкое представление об этой широко используемой налоговой системе.

Налог на добавленную стоимость — обычно называемый НДС — представляет собой широкий налог на потребление, применяемый к товарам и услугам, когда стоимость добавляется на этапах цепочки поставок. Продавцы обычно взимают налог с потребителей в точке продажи, добавляя его к стоимости продукта. Это похоже на налог с продаж в Соединенных Штатах, где окончательный НДС обычно взимается с покупателя.

Как работает НДС?

НДС продукта рассчитывается и взимается на каждом этапе цепочки поставок. Каждый продавец взимает текущий НДС со стоимости товара для покупателя — в отличие от налога с продаж, который обычно взимается только конечным продавцом (т. е. при окончательной продаже). С НДС конечный продавец затем добавляет полный налог к цене продукта, которую платит потребитель. Затем продавец перечисляет НДС в налоговый орган.

Для потребителей из США это может показаться двойным налогообложением, но это не так. Налогом облагается только каждая добавленная стоимость, а не продажа самого продукта. Продавец взимает только свою часть налога.

Налогом облагается только каждая добавленная стоимость, а не продажа самого продукта. Продавец взимает только свою часть налога.

Пример: Торговец сырьем продает свою продукцию фабрике за 101 фунт стерлингов, из которых 1 фунт стерлингов является НДС. Торговец сырьем отправляет 1 фунт стерлингов в налоговый орган.

Из этого материала фабрика производит аккумуляторы для ноутбуков, которые продает производителю ноутбуков за 202 фунта стерлингов. 2 фунта стерлингов — это НДС: 1 фунт стерлингов из этой суммы возмещает фабрике НДС, который она уплатила торговцу сырьем, а другой 1 фунт стерлингов он платит правительству в качестве своего НДС.

Затем производитель ноутбуков продает ноутбуки компьютерному ритейлеру за 303 фунта стерлингов, включая 3 фунта стерлингов НДС — 2 фунта стерлингов возмещают производителю НДС, уплаченный заводу, а 1 фунт стерлингов идет в налоговую службу.

Наконец, продавец компьютеров продает ноутбук за 404 фунта стерлингов, удерживая 3 фунта стерлингов НДС для возмещения и отправляя 1 фунт стерлингов правительству.

Каждый дополнительный фунт стерлингов в цепочке поставок представляет собой добавленную стоимость на каждом этапе.

Каково назначение НДС?

Как и все налоги, целью НДС является увеличение государственных доходов. Как налог на потребление, он делает это через потребительские покупки.

НДС должен был стать более прямой и менее сложной системой, чем, например, система налога с продаж в США. Когда был создан Европейский Союз, первоначальным шести странам требовалась система, которая бы упорядочила и стандартизировала их различные многоступенчатые формы косвенного налогообложения.

НДС легче отслеживать, чем предыдущие налоговые системы, потому что он взимается на каждом этапе цепочки поставок, и все продавцы обязаны вести тщательный учет покупок, продаж и поставок.

Должен ли мой бизнес платить НДС?

Сбор НДС определяется тремя критериями:

- Порог регистрации

Предпринимательская деятельность, превышающая установленную денежную сумму, обязывает компании начислять и уплачивать НДС.

- Постоянное представительство

Предприятие, доказывающее надлежащее постоянство и структуру человеческих и технических ресурсов, должно зарегистрироваться для уплаты НДС. Офисное здание, принадлежащее компании или арендованное ею, является примером постоянного представительства. - Конкретные виды деятельности

Определенные виды деятельности облагаются НДС, например, юридические услуги. Как и в случае с регистрационными порогами, эти действия различаются в зависимости от страны.

Если вы обнаружите, что ваш бизнес соответствует требованиям для подачи декларации по НДС, вы должны зарегистрироваться, прежде чем вести бизнес в стране или собирать и платить НДС. В ЕС существует несколько вариантов упрощенной регистрации НДС и отчетности для продавцов B2C, не входящих в ЕС, включая «Единое окно» и «Единое окно для импорта».

Некоторые товары и услуги, которые могут быть освобождены от НДС:

- Почтовые марки

- Благотворительный сбор средств

- Образовательная подготовка

- Продажа или сдача в аренду коммерческой недвижимости

- Страховые и финансовые услуги

Возврат НДС

Компании также могут получить возмещение НДС по некоторым статьям, которые используются исключительно для их хозяйственной деятельности, в том числе:

- Командировки сотрудников

- Стоимость услуг мобильной связи для деловой связи

- Автомобили, используемые в коммерческих целях, их топливо и техническое обслуживание

- Части коммунальных услуг для надомного бизнеса

Как подавать и платить НДС?

Декларации по НДС являются официальными налоговыми документами, используемыми для подачи НДС. Они подробно описывают все транзакции вашей организации, применимые налоги и рассчитывают, что вы должны или что будет возмещено.

Каждая страна устанавливает свои собственные сроки подачи налоговой декларации, периодичность и формат отчетности, в том числе возможность подачи декларации по НДС через Интернет. Некоторые налоговые органы настаивают на электронной подаче документов, некоторые разрешают ее как вариант, а третьи вообще не предлагают. Некоторые организации также разрешают международные банковские переводы, а некоторые предписывают прямые местные переводы депозитов или банковских счетов.

Подача декларации по НДС может оказаться утомительной задачей. Это требует, чтобы вы вели тщательный учет, включая квитанции обо всех ваших покупках и счета-фактуры, содержащие НДС. Вам также потребуется предоставить записи и отчеты за отчетный период с такой информацией, как:

- Всего продаж и покупок

- Общая сумма НДС, которую вы должны

- Общая сумма НДС, которую можно вернуть

Даже если вы безубыточны и ничего не должны или не требуете, вы должны подать декларацию по НДС. Если вас проверили, и вы не вели надлежащие записи или не представили ложные отчеты, вы можете понести значительные штрафы и санкции.

Если вас проверили, и вы не вели надлежащие записи или не представили ложные отчеты, вы можете понести значительные штрафы и санкции.

Используют ли США НДС?

Около 170 стран используют НДС, но США не входят в их число. США являются единственной крупной экономикой, использующей налог «с продаж и использования». И единственное сходство между этими двумя системами заключается в том, что обе облагают окончательный налог потребителя.

НДС контролируется на федеральном уровне, но система США определяется штатами — во многих частях страны города и некоторые другие юрисдикции применяют местные и специальные окружные налоги с продаж помимо налога с продаж штата. Кроме того, налог в США имеет огромные различия в ставках и обязательствах, но НДС обычно имеет максимум три ставки. Например, в Великобритании стандартная ставка составляет 20 %, пониженная ставка — 5 %, а нулевая ставка — 0 %.

Сторонники и противники НДС разжигают активные споры о том, должны ли США принять аналогичную систему. Сторонники приветствуют предполагаемую простоту, эффективность и сокращение налоговых лазеек. Противники опасаются, что правительство может увлечься, поскольку НДС может значительно увеличить государственные доходы и необузданные расходы. Они также ссылаются на отсутствие прозрачности для потребителей и более тяжелое бремя для граждан с низкими доходами, что также является распространенной жалобой на налог с продаж.

Чтобы глубже изучить особенности НДС в ЕС и Великобритании после Brexit, ознакомьтесь с нашим руководством: 5 шагов по управлению НДС в ЕС и Великобритании после Brexit.

Возврат НДС для предприятий, посещающих Великобританию

Обзор

НДС уплачивается с большинства товаров и услуг, которые вы покупаете в Великобритании. Схема возмещения НДС может использоваться для возмещения НДС, если вы зарегистрированы как предприятие за пределами Великобритании и приобрели товары или услуги для использования в своем бизнесе.

Если вы являетесь предприятием ЕС и ваша претензия касается НДС, уплаченного в конце или до окончания переходного периода, 31 декабря 2020 г., вам необходимо следовать руководству Возврат НДС для предприятий ЕС в конце переходного периода

Право на участие

Вы можете использовать схему, если выполняются все следующие условия:

- вы зарегистрированы как предприятие за пределами Великобритании

- вы не зарегистрированы в качестве плательщика НДС в Великобритании, и вы не должны быть или не можете быть зарегистрированным плательщиком НДС здесь

- у вас нет места работы или другого места жительства в Великобритании

- вы не производите никаких поставок в Великобритании, кроме:

- транспортные услуги, связанные с международной перевозкой грузов

- товары и услуги, по которым лицо, которое вы поставляете, платит НДС

Что можно вернуть

Вы можете вернуть НДС на большинство товаров и услуг, приобретенных в Великобритании для вашего бизнеса, включая:

- проживание и питание

- торговые ярмарки

- командировочные расходы

- 50% НДС, взимаемого за наем или лизинг автомобиля

- другие товары и услуги, которые вы покупаете и используете в Великобритании

Что не подлежит возврату

НДС не подлежит возврату на стоимость покупки автомобиля или товаров и услуг:

- купленный для перепродажи

- используется для деловых развлечений

- используется для некоммерческой деятельности

Возврат НДС на товары, купленные за пределами Великобритании

Если вы импортируете товары в Великобританию и собираетесь использовать их в своем бизнесе, вам, возможно, придется заплатить НДС при их ввозе в Великобританию. Вы можете использовать схему возмещения для возмещения НДС, уплаченного вами за этот импорт, если вы:

Вы можете использовать схему возмещения для возмещения НДС, уплаченного вами за этот импорт, если вы:

- получить другие льготы по НДС при импорте товаров

- должны зарегистрироваться для уплаты НДС в Великобритании, потому что вы импортировали товар

Как подать заявку

Претензии могут быть поданы вами или вашим бухгалтером или агентом, если у них есть доверенность действовать от вашего имени.

Вы подаете заявление, заполнив форму VAT65A — Заявление на возмещение НДС.

Сроки

Вы должны потребовать возмещения не позднее, чем через 6 месяцев после окончания «установленного года», когда с вас был начислен НДС. Установленный год длится с 1 июля по 30 июня, поэтому вы должны подать заявление до 31 декабря.

Если вы пропустите крайний срок, вы не сможете подать заявку на этот год.

Ваша претензия не может быть на период:

- больше установленного года

- менее 3 месяцев — если это все, что осталось от положенного года

Пределы требований

Максимальный предел отсутствует.

Минимальные лимиты для претензий в Великобритании:

- 130 фунтов стерлингов для претензий на период от 3 до 12 календарных месяцев

- 16 фунтов стерлингов для требований за весь календарный год или оставшуюся часть календарного года, если он составляет менее 3 месяцев

Вы можете включить позиции, отсутствующие в предыдущих претензиях, но они должны относиться к НДС, начисленному в календарном году претензии.

Документы, необходимые для претензий

Вы должны отправить HMRC оригиналы счетов-фактур с указанием всего НДС, который вы требуете.

Когда вы подаете заявку в первый раз и каждые 12 месяцев после этого, вы должны предоставить HMRC официальное свидетельство, подтверждающее, что вы зарегистрированы как компания в своей стране. Сертификат должен быть оригиналом и содержать:

- наименование, адрес и официальная печать уполномоченного органа

- ваше собственное имя и адрес, а также любое торговое наименование, которое вы используете

- чем занимается ваш бизнес

- регистрационный номер вашего бизнеса

Сертификат действителен в течение 12 месяцев и будет принят для всех заявлений, которые вы подаете в течение этого периода. По истечении 12 месяцев вы должны отправить новый сертификат со своим следующим заявлением.

По истечении 12 месяцев вы должны отправить новый сертификат со своим следующим заявлением.

Сроки

HMRC обычно выплачивает возмещение в течение 6 месяцев с момента получения вашего заявления, если не требуется дополнительная информация. Ваши оригинальные счета будут возвращены вам, когда ваша заявка будет одобрена.

Если у вас есть какие-либо вопросы по поводу вашего требования, вам следует обратиться в отдел возмещения НДС за рубежом.

Оплата

Вы можете выбрать способ получения возмещения:

- по номеру SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций) напрямую в свой банк

- в британский банк

- оплачиваемым заказом вам или вашему агенту

Если вы выберете SWIFT , вы должны приложить к своему заявлению копию банковского кредитного ордера и предоставить следующую информацию в форме VAT65A:

- номер банковского счета

- валюта счета

- идентификационный код банка

- название банковского счета

- название банка

- адрес банка

Все платежи будут производиться в фунтах стерлингов.

Об авторе