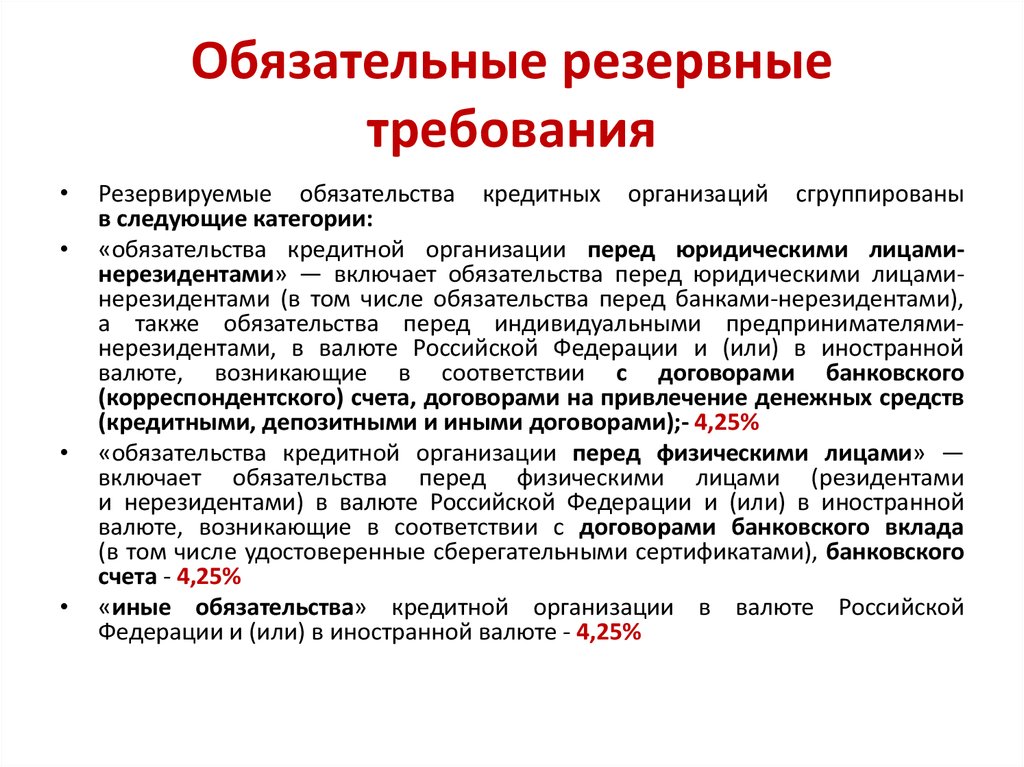

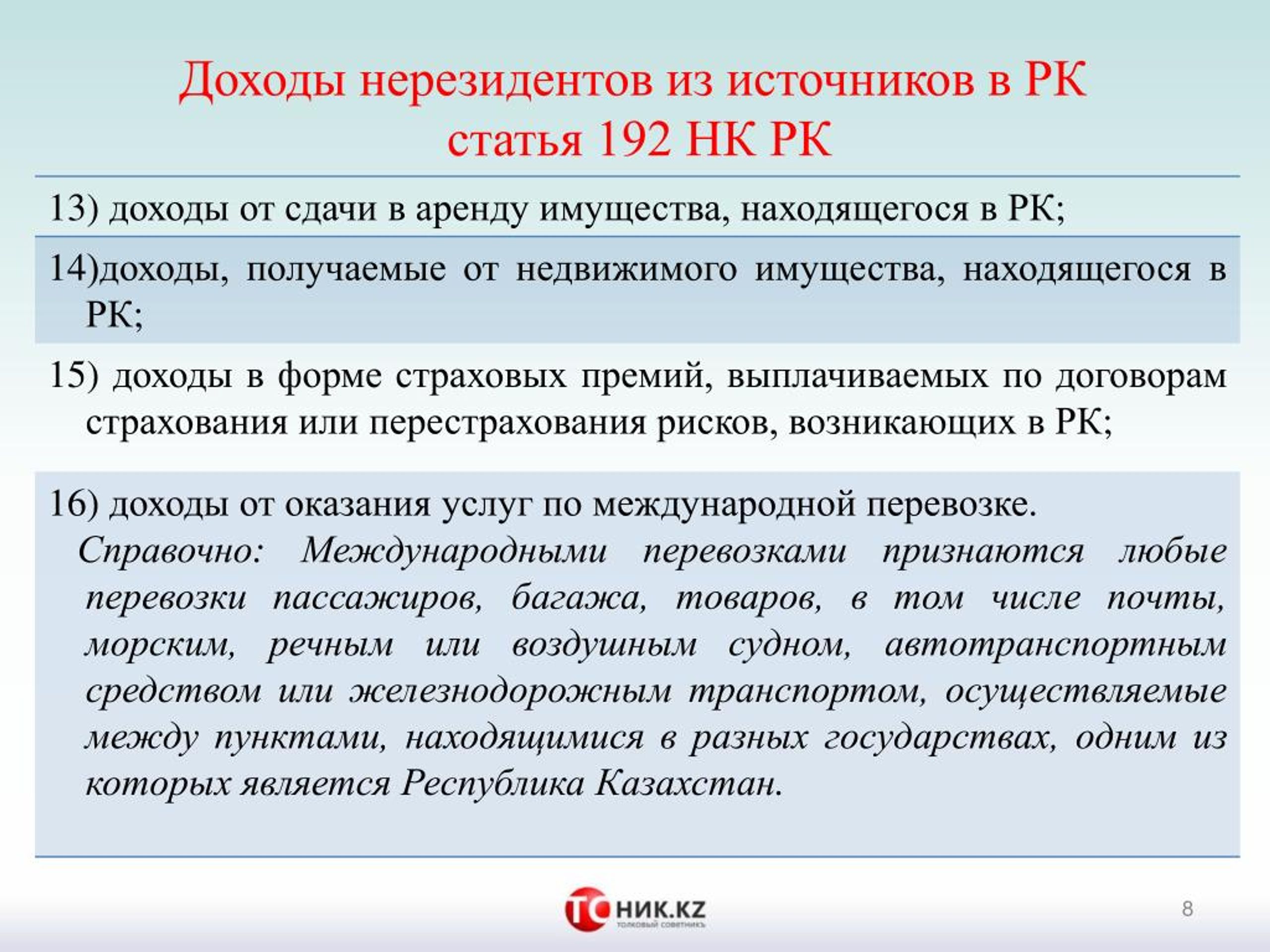

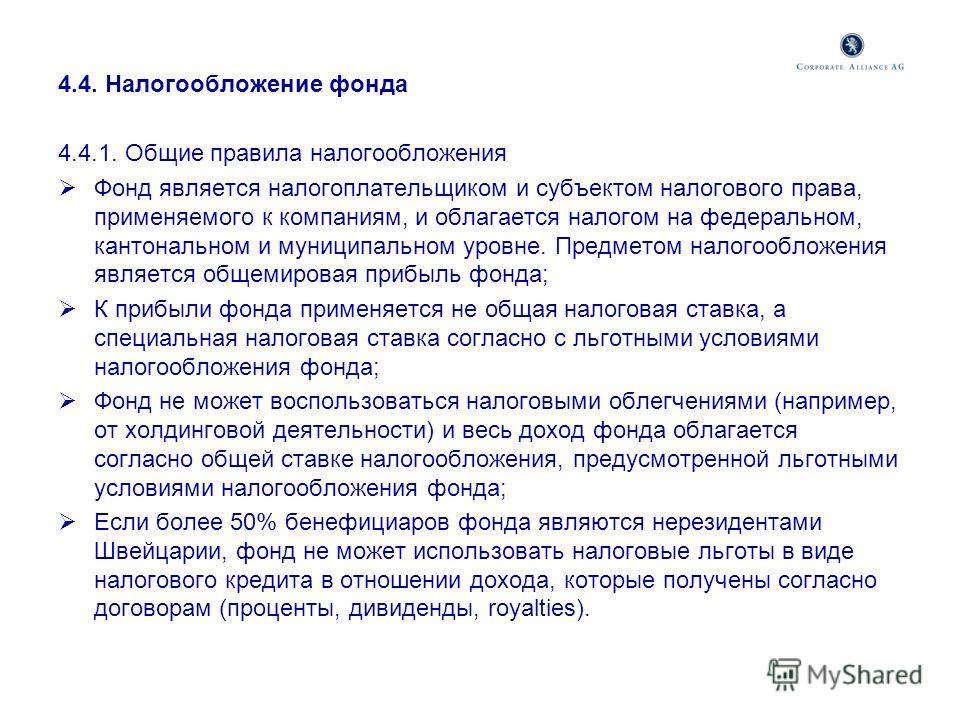

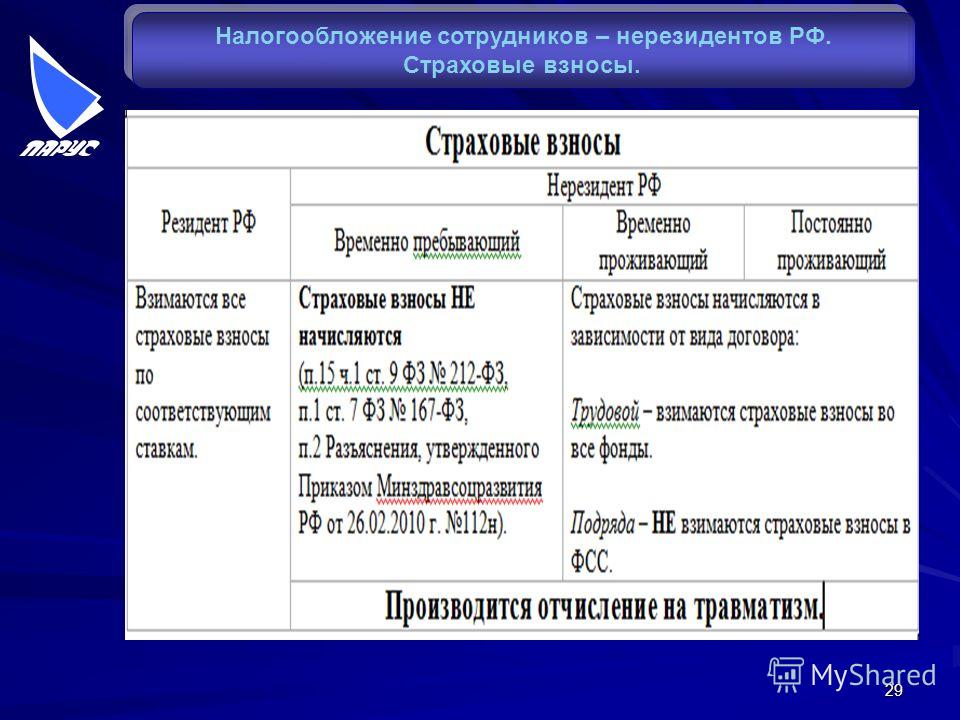

Кто является нерезидентом рф: Полная информация для работы бухгалтера

I. Общие положения \ КонсультантПлюс

I. Общие положения

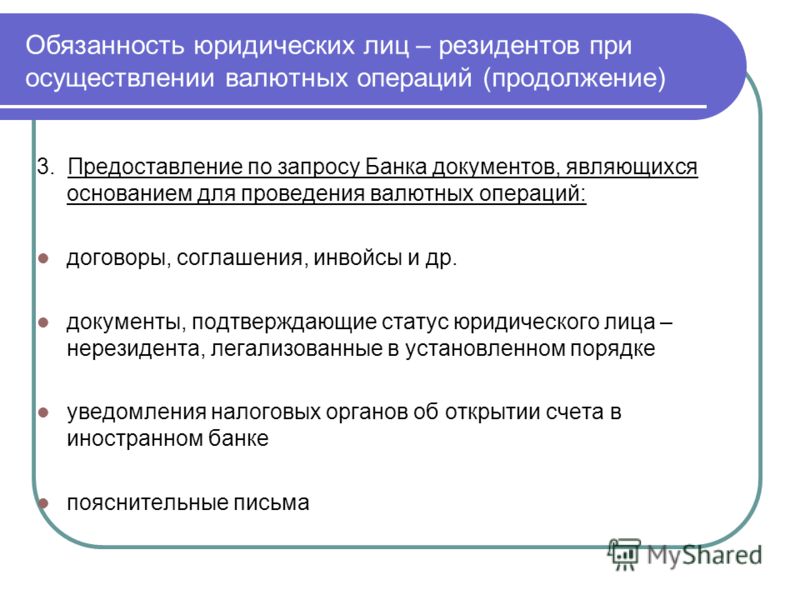

1. Форму федерального статистического наблюдения N 8-ВЭС (услуги) предоставляют все юридические лица — резиденты национальной экономики, являющиеся коммерческими или некоммерческими предприятиями и организациями, включая малые предприятия (кроме микропредприятий), зарегистрированные на территории Российской Федерации филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций, заключившие контракты или договора, в том числе публичные, с иностранными партнерами (нерезидентами) на оказание услуг, выполнение работ, передачу результатов интеллектуальной деятельности.

Форму федерального статистического наблюдения N 8-ВЭС (транспортные услуги) предоставляют все юридические лица — резиденты национальной экономики, являющиеся коммерческими или некоммерческими предприятиями и организациями, включая малые предприятия (кроме микропредприятий), зарегистрированные на территории Российской Федерации филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций, заключившие контракты или договора, в том числе публичные, с иностранными партнерами (нерезидентами) на оказание услуг по перевозке грузов и пассажиров и прочих вспомогательных транспортных услуг.

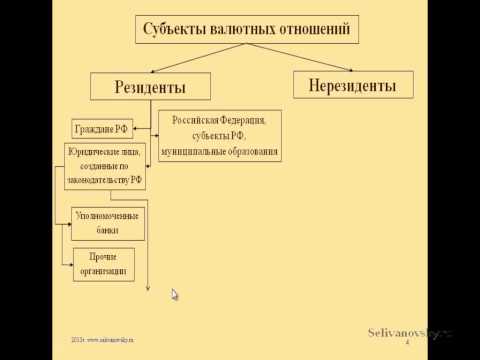

2. Понятия «резиденты Российской Федерации» и «нерезиденты Российской Федерации», используемые в настоящих Указаниях, соответствуют Федеральному закону от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями).

Резиденты Российской Федерации:

а) юридические лица, созданные в соответствии с законодательством Российской Федерации;

б) находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения резидентов, указанных в подпункте «а» понятия «резиденты Российской Федерации»;

в) дипломатические представительства, консульские учреждения Российской Федерации и иные официальные представительства Российской Федерации, находящиеся за пределами территории Российской Федерации, а также постоянные представительства Российской Федерации при межгосударственных или межправительственных организациях.

Нерезиденты Российской Федерации:

а) юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

б) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

в) аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

г) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

д) находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов, указанных в подпунктах «а» и «б» понятия «нерезиденты Российской Федерации».

3. Внешняя торговля услугами — оказание услуг (выполнение работ), включающее в себя производство, распределение, маркетинг, доставку услуг (работ), осуществляемое следующими способами: с территории Российской Федерации на территорию иностранного государства; с территории иностранного государства на территорию Российской Федерации; на территории Российской Федерации иностранному заказчику услуг; на территории иностранного государства российскому заказчику услуг; российским исполнителем услуг, не имеющим коммерческого присутствия на территории иностранного государства, путем присутствия его или уполномоченных действовать от его имени лиц на территории иностранного государства; иностранным исполнителем услуг, не имеющим коммерческого присутствия на территории Российской Федерации, путем присутствия его или уполномоченных действовать от его имени иностранных лиц на территории Российской Федерации; российским исполнителем услуг путем коммерческого присутствия на территории иностранного государства; иностранным исполнителем услуг путем коммерческого присутствия на территории Российской Федерации.

4. Сведения о стоимости услуг заполняются по данным о поступлении (выплатах) средств на основе подписанных договоров между резидентом и нерезидентом в денежной или иной форме (например, услуги в счет погашения задолженности) российским (иностранным) юридическим лицам за оказанные услуги, выполненные работы, переданные результаты интеллектуальной деятельности в течение отчетного периода.

5. Юридические лица предоставляют формы федерального статистического наблюдения N 8-ВЭС (услуги) и N 8-ВЭС (транспортные услуги), как правило, по месту их государственной регистрации. Исключением из этого правила являются случаи, когда юридическое лицо, зарегистрированное на территории какого-либо субъекта Российской Федерации, не осуществляет деятельность на территории этого субъекта Российской Федерации. В этом случае указанные формы предоставляются по месту фактического осуществления предпринимательской деятельности.

Указанные формы предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном настоящими Указаниями.

Заполненные формы представляются в целом по юридическому лицу, включая территориально обособленные подразделения данного юридического лица, не имеющие статуса юридического лица, вне зависимости от их местонахождения.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению обособленным подразделением в кодовой части формы указывается ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Юридические лица — резиденты, заключившие агентский договор, договор поручения или комиссии с нерезидентами об операциях по реализации физическим лицам на территории Российской Федерации работ (услуг), совершаемых от имени и в интересах иностранного юридического лица, представляют сведения по формам N 8-ВЭС (услуги) и N 8-ВЭС (транспортные услуги) на общих основаниях.

Кредитные организации, а также физические лица — резиденты по формам N 8-ВЭС (услуги) и N 8-ВЭС (транспортные услуги) отчет не представляют.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

6. Временно не работающие организации, которые в течение части отчетного периода осуществляли международную торговлю услугами, формы федерального статистического наблюдения предоставляют на общих основаниях с указанием, с какого времени они не работают.

Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по формам федерального статистического наблюдения. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (пункт 3 статья 149 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)») организация-должник считается ликвидированной и освобождается от предоставления сведений.

Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (пункт 3 статья 149 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)») организация-должник считается ликвидированной и освобождается от предоставления сведений.

7. Дочерние и зависимые хозяйственные общества предоставляют формы федерального статистического наблюдения N 8-ВЭС (услуги) и N 8-ВЭС (транспортные услуги) на общих основаниях в соответствии с пунктами 1 — 5 настоящих Указаний. Основное хозяйственное общество или товарищество, имеющие дочерние или зависимые общества, не включает в формы федерального статистического наблюдения сведения по дочерним и зависимым обществам.

8. Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность об оказании услуг во внешнеэкономической деятельности по предприятиям, находящимся у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

9. Объединения юридических лиц (ассоциации и союзы) в указанных формах отражают данные об оказании услуг во внешнеэкономической деятельности, учитываемые на балансе объединения, и не включают данные по юридическим лицам, являющимися членами этого объединения.

10. Сведения по формам N 8-ВЭС (услуги) и N 8-ВЭС (транспортные услуги) представляются в адреса и сроки, указанные на бланках форм.

В адресной части форм указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес.

Юридическое лицо проставляет в кодовой части форм код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

Как получать доход и платить налоги, если вы уехали из России — Право на vc.ru

Предположим, вы уехали из страны и работаете на удалёнке. Как получать деньги? В какой юрисдикции ниже налоги? Что делать, чтобы сохранить статус честного налогоплательщика, и при этом не терять деньги из-за смены налогового резидентства? Наши коллеги уже прошли этот путь в разных странах, и в этой статье мы решили поделиться опытом.

7405 просмотров

О резиденстве

Когда живешь в стране долгое время, то становишься налоговым резидентом этой страны, вне зависимости, какое у тебя гражданство.

Во многих странах, и Россия в их числе, статус налогового резидента имеют физлица, находившиеся в стране не менее 183 дней в году. Если за последний календарный год находишься 183 и больше дней вне России — перестаешь быть ее налоговым резидентом. Для статуса нерезидента начинают действовать другие правила, о которых следует знать, чтобы не терять деньги и оставаться в рамках закона.

Всего есть 4 случая для граждан РФ исходя из статуса налогового резидентства и источника доходов.

Рассмотрим каждый случай детальнее.

Дисклеймер

Размер налогов в любой стране для каждого конкретного человека будет зависеть от каждого конкретного случая. Мы не гарантируем, что конкретно вы будете платить ровно столько, сколько указано в статье. Но мы приводим общие значения из нашего опыта как налогового агента и личного опыта сотрудников. Эти значения, как правило, подходят для большей части налогоплательщиков. Все остальное: тонкости и нюансы каждого конкретного случая.

Резидент РФ с доходом в РФ

Предположим, вы пока еще налоговый резидент РФ, работаете на российскую компанию, но вы уже находитесь в другой стране. В этом случае, как минимум, возникают проблемы со снятием денег. Варианты такие.

1. Денежные переводы вроде Unistream или Koronapay, если они работают в стране вашего пребывания.

2. Пластиковая карта российского банка МИР или Unionpay, если они работают в стране вашего пребывания.

3. Вы открываете счет в иностранном банке, устраиваетесь в иностранное юрлицо и через полгода теряете налоговое резидентство РФ с доходом вне РФ. После этого вы не будете должны платить НДФЛ в Россию, но у вас все еще могут быть обязательства в вашей новой стране. Этот вариант предпочтительнее для тех, кто переезжает на долгий срок.

Нерезидент РФ с доходом в РФ

Пожалуй, самый неприятный случай для вашего кошелька. После того, как за последние 12 месяцев вы прожили 183 дня вне России, вы считаетесь налоговым нерезидентом. Если за весь текущий год вы получали доход в РФ — закон обязывает вас доплатить в казну еще 17% НДФЛ.

Если за весь текущий год вы получали доход в РФ — закон обязывает вас доплатить в казну еще 17% НДФЛ.

Пример

Олег уехал из России в марте и остался жить в Грузии, работая на российскую компанию удалённо. Во второй половине года Олег станет налоговым нерезидентом РФ. Это означает, что по итогам года Олег обязан доплатить 17% НДФЛ с доходов, полученных в России. Ведь он уже нерезидент, а доход у него оставался в РФ (получал деньги от российского юрлица).

3 случая уплаты налога при потере резидентства.

1. Работа на российское юрлицо

Обязанность удерживать НДФЛ возложена на работодателя. Если вы потеряете резиденство в РФ, но продолжите работать на российское юрлицо, работодатель будет обязан удержать с вас 30% НДФЛ вместо 13% за ту часть года, когда вы жили и работали в России.

2. Не трудоустроены или уволились

Если вы уволились из российской компании и официально нигде не работаете, то должны самостоятельно уведомить налоговую о потере статуса резидента.

3. Допсоглашение к ТД: удаленное место работы за пределами РФ

Если с российским работодателем уже было заключено допсоглашение к трудовому договору, где указано, что место работы находится не в РФ — НДФЛ с зарплаты доплачивать не нужно. Налогом облагается только доход из источника РФ, а удаленное место работы за пределами РФ по текущему законодательству таковым не признается. Но этот случай может быть актуален для тех, у кого уже было заключено такое допсоглашение. Потому что по слухам с 2023 года такие условия намерены отменить.

Forbes: Минфин может сохранить для работающих из-за границы россиян НДФЛ в 13%

Свежая новость. В Министерстве Финансов предложили сохранить ставку НДФЛ в 13-15% для россиян-нерезидентов, работающих удалённо на российские юрлица. Чтение законопроекта должно пройти в ноябре-декабре 2022 года.

Оптимальные варианты

1. Возвращаться в Россию, чтобы находиться в стране больше 183 дней в году.

2. Спланировать релокацию со второй половины года или с января, и с января устроиться в иностранное юрлицо.

Пример

В декабре Олег уволился из российского юрлица и прилетел жить в Грузию, а с 1 января устроился в иностранную фирму. Получается, что за предыдущей год Олег платил налоги как обычно в России. А с нового года он со своего иностранного дохода российской налоговой ничего должен не будет (если проживет в Грузии большую часть года).

Резидент РФ с доходом вне РФ

Ситуация: вы перебрались в другую страну, открыли счет и получаете на него доход от иностранного юрлица. Но при этом вы пока резидент РФ: то есть в текущем календарном году еще не прошло 183 дня с момента, как вы покинули Россию.

Если по итогам года вы становитесь нерезидентом — платить НДФЛ с дохода вне РФ не нужно. Вы будете обязаны платить местные налоги в стране пребывания. Если же по итогу года вы остаетесь резидентом — с иностранного дохода вы обязаны платить 13% НДФЛ. Но есть нюансы.

Вы будете обязаны платить местные налоги в стране пребывания. Если же по итогу года вы остаетесь резидентом — с иностранного дохода вы обязаны платить 13% НДФЛ. Но есть нюансы.

Обмен налоговой информацией между странами

Есть страны, с которыми Россия обменивается налоговой информацией автоматически. В последнем списке 77 стран и 12 территорий, но список обновляется с некоторой периодичностью. Если вы будучи резидентом РФ получаете доход в одной из этих стран и не платите налоги — Родина о вас узнает. И перед другими странами, вы уже можете не быть чисты, как налогоплательщик. Просто держим в курсе.

Если вы находитесь в стране, с которой Россия не обменивается налоговой информацией автоматически, по закону вы должны самостоятельно уведомить налоговую о доходе за границей.

Соглашение об избежании двойного налогообложения

Со многими странами у России есть соглашение об избежании двойного налогообложения. Если вы живете и получаете доход в одной из этих стран, вам не придется платить налоги дважды, а лишь доплачивать разницу. Правила уплаты налогов, и какой именно стране вы обязаны платить лучше проверять в каждом конкретном соглашении.

Правила уплаты налогов, и какой именно стране вы обязаны платить лучше проверять в каждом конкретном соглашении.

Оптимальные варианты

Наиболее оптимальный вариант такой же, что и в предыдущем случае: увольняться в конце года, переезжать и в начале следующего устраиваться в иностранную компанию. Тогда с нового календарного года вам не придется платить НДФЛ в Россию.

Нерезидент РФ с доходом вне РФ

Как только вы прожили 183 дня за последний календарный год вне России, вы становитесь нерезидентом. Если при этом вы работаете на иностранную фирму — по текущим законам с этого не российского дохода вы не должны платить НДФЛ в РФ.

Теперь остается выбрать страну, где вам будет комфортно жить и работать. Чтобы определиться с последним, стоит учитывать налоги на доходы в разных странах.

Во второй части статьи рассмотрим самые популярные направления для релокации с точки зрения налогов. А пока подытожим.

Саммари по статье

− Если покинули Россию недавно и получаете доход на российский счет — какое-то время можно пользоваться денежными переводами, а затем открыть иностранный счет и устроиться в иностранное юрлицо.

− Релокацию лучше планировать со второй половины года или с января. И с января же устраиваться в иностранную компанию — тогда не придется платить 30% НДФЛ в Россию.

− Жить за границей, а доход получать в России можно, но тогда придется платить 30% НДФЛ вместо 13%. А после полугода жизни в другой стране, вы, возможно, должны будете платить подоходный налог и в эту страну тоже, если это предусмотрено местным законодательством.

Мы открыли офисы в разных странах, чтобы ребята из команды могли получать зарплату на иностранную карту, не иметь проблем с переводами и повышенной ставкой.

Если вы скилловый айтишник, живете заграницей и прямо сейчас в поиске удаленной работы — можете присоединиться к нашей команде. В Меркури хорошие условия для удалёнщиков, а налоговые нерезиденты РФ могут работать напрямую с нашим офисом в Америке 💵

Удаленные вакансии

Часто задаваемые вопросы — недавно добавленные

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм.

Российские санкции за вредоносную иностранную деятельность

1068. Для целей определения, принятого в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления» ( «определение»), включают ли бухгалтерские услуги подготовку и подачу налоговой отчетности?

Да. Гражданам США, где бы они ни находились, запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно, бухгалтерские услуги, включая услуги по составлению налоговых деклараций и отчетности, любому лицу, находящемуся в Российской Федерации, если иное не освобождено или не разрешено OFAC. . См. FAQ 1059.для дополнительной информации. Обратите внимание, что данное определение исключает предоставление лицом США каких-либо услуг юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом США, а также любые услуги в связи с ликвидацией или отчуждением юридическое лицо, расположенное в Российской Федерации, которое не принадлежит и не контролируется, прямо или косвенно, российским лицом.

. См. FAQ 1059.для дополнительной информации. Обратите внимание, что данное определение исключает предоставление лицом США каких-либо услуг юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом США, а также любые услуги в связи с ликвидацией или отчуждением юридическое лицо, расположенное в Российской Федерации, которое не принадлежит и не контролируется, прямо или косвенно, российским лицом.

Как указано в FAQ 1067, это постановление не запрещает экспорт, реэкспорт, продажу или поставку, прямо или косвенно, программного обеспечения для подготовки налоговых деклараций в Российскую Федерацию, в отличие от услуг по подготовке и подаче налоговых деклараций. См. FAQ 1067 для получения дополнительной информации.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1067. Соответствуют ли запреты, наложенные определением, принятым в соответствии с Исполнительным указом (E. O.) 14071 от 8 мая 2022 г., « Определенные услуги по бухгалтерскому учету, созданию трастов и корпораций, а также консультационные услуги по вопросам управления» («определение») запрещают американским лицам предоставлять программное обеспечение, связанное с бухгалтерским учетом, консультированием по вопросам управления или созданием трастов и корпораций, лицам, находящимся в Российской Федерации?

O.) 14071 от 8 мая 2022 г., « Определенные услуги по бухгалтерскому учету, созданию трастов и корпораций, а также консультационные услуги по вопросам управления» («определение») запрещают американским лицам предоставлять программное обеспечение, связанное с бухгалтерским учетом, консультированием по вопросам управления или созданием трастов и корпораций, лицам, находящимся в Российской Федерации?

Определение не запрещает гражданам США экспортировать, реэкспортировать, продавать или поставлять, прямо или косвенно, программное обеспечение в Российскую Федерацию, а также не запрещает лицам США предоставлять услуги, связанные с экспортом такого программного обеспечения, например проектирование и инжиниринг при условии, что такие сопутствующие услуги не подпадают под категории управленческого консультирования, бухгалтерского учета или создания трастов и корпораций.

Например, в следующем сценарии описаны действия, которые , а не , запрещается в соответствии с определением:

- Американская компания-разработчик программного обеспечения подписывает контракт с компанией, расположенной в Российской Федерации («Российская компания»), на проектирование, проектирование, лицензирование и поставку программного обеспечения, которое российская компания использует для вести внутреннюю бухгалтерию.

В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).

В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).

В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).

В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).Следующие сценарии иллюстрируют деятельность, которая будет запрещена в соответствии с определением:

- Американская консалтинговая компания по вопросам управления подписывает контракт с российской компанией на оказание помощи российской компании в выборе нового корпоративного прикладного программного обеспечения. Этот контракт включает в себя оценку потребностей российской компании, предоставление компании списка возможных вариантов программного обеспечения и предоставление постоянных консультационных услуг по внедрению и использованию программного обеспечения для оптимизации прибыли российской компании.

Выпущено

Российские санкции за вредоносную иностранную деятельность Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», запрещают предоставление образовательных услуг, таких как онлайн-курсы университетов, по вопросам бухгалтерского учета, управленческого консультирования или создания трастов и корпораций лицам, находящимся в Российской Федерации?

Нет, при условии, что такие услуги не обходят или не обходят запрет на оказание базовых услуг лицам, находящимся в Российской Федерации.

Выпущено

Российские санкции за вредоносную иностранную деятельность Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», запрещают лицам из США выступать в качестве доверительных управляющих с правом голоса от имени или акций лиц, находящихся в Российской Федерации?

Да, если иное не освобождено или не разрешено OFAC.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1064. Включены ли услуги исполнительного поиска и проверки в запрет на консультационные услуги по вопросам управления, введенный постановлением, принятым в соответствии с Исполнительным указом (E.O.) 14071 8 мая 2022 г., «Запреты, касающиеся определенных услуг в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления»?

Да. Для целей этого определения OFAC интерпретирует консультационные услуги по вопросам управления как включающие услуги, связанные со стратегическими бизнес-консультациями; организационное и системное планирование, оценка и отбор; разработка или оценка маркетинговых программ или их реализация; слияния, поглощения и организационная структура; политика и практика увеличения штата и кадровых ресурсов; и управление брендом. См. FAQ 1034 для получения дополнительной информации.

См. FAQ 1034 для получения дополнительной информации.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1063. Соответствуют ли запреты, наложенные определением, вынесенным в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты в отношении определенных видов бухгалтерского учета, траста и Корпоративное формирование и консультационные услуги по вопросам управления» («решение») применяются только в отношении создания новых трастов и компаний, или запреты также применяются в отношении существующих трастов и компаний?

Запреты, налагаемые определением, не делают различия между новыми и существующими трестами и компаниями. В соответствии с определением, гражданам США запрещается предоставлять услуги по созданию трастов и корпораций лицам, находящимся в Российской Федерации, независимо от того, предоставляются ли услуги в рамках формирования нового траста или компании, либо в рамках административного или технического обслуживания. существующего треста или компании. См. FAQ 1034 для получения дополнительной информации.

существующего треста или компании. См. FAQ 1034 для получения дополнительной информации.

Кроме того, обратите внимание, что определение исключает из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата выпуска

Российские санкции в отношении вредоносной иностранной деятельности

1062. Соблюдаются ли запреты, налагаемые определениями, принятыми в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами по бухгалтерскому учету, созданию трастов и корпораций, а также консультационным услугам по вопросам управления?» », и от 15 сентября 2022 г. «Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

«Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

Да. Запреты распространяются на услуги, оказываемые компании, расположенной в Российской Федерации («Российская компания»), любым гражданином США, включая дочернюю компанию российской компании в США.

Дата 2022 г., «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также консультационными услугами по вопросам управления» и от 15 сентября 2022 г., «Запреты, связанные с определенными услугами квантовых вычислений» («определения»), запрещают гражданам США работать в качестве наемных работников. субъектов, расположенных в Российской Федерации?

Не обязательно. Согласно определениям, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно: управленческий консалтинг; услуги по созданию трастов и корпораций; бухгалтерские услуги; или услуги квантовых вычислений лицам, находящимся в Российской Федерации. Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Кроме того, обратите внимание, что определения исключают из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом из США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата обновления: 15 сентября 2022 г.

Опубликовано

Российские санкции за вредоносную иностранную деятельность и услуги по корпоративному формированию и управленческому консультированию» («определение») запрещают гражданам США занимать должности директоров компаний, расположенных в Российской Федерации?

Согласно постановлению, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно, услуги по созданию трастов и корпораций лицам, находящимся в Российской Федерации. Этот запрет на услуги по созданию трастов и корпораций сам по себе не запрещает гражданам США входить в состав совета директоров компании, расположенной в Российской Федерации.

Этот запрет на услуги по созданию трастов и корпораций сам по себе не запрещает гражданам США входить в состав совета директоров компании, расположенной в Российской Федерации.

Однако это определение запрещает лицам из США предоставлять услуги номинального должностного лица или директора, в которых лицо из США по контракту выступает в качестве номинального должностного лица, директора, акционера или лица с правом подписи юридического лица от имени лица, находящегося в Российской Федерации. Федерация.

Выпущено

Санкции в отношении вредоносной иностранной деятельности в России

1059. Соответствуют ли решения, принятые в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г., «Запреты, трасты и определенные виды учета Корпоративное формирование и консультационные услуги по вопросам управления», а 15 сентября 2022 г. — «Запреты, связанные с определенными услугами квантовых вычислений» («определения»), запрещают гражданам США предоставлять услуги лицам, находящимся за пределами Российской Федерации, которые находятся в собственности или подконтрольны лицам, находящимся в РФ?

Нет, при условии, что оказание услуг не является косвенным экспортом в адрес лица, находящегося в Российской Федерации. Для целей этих определений OFAC интерпретирует «косвенное» предоставление запрещенных услуг как включающее случаи, когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации».

Для целей этих определений OFAC интерпретирует «косвенное» предоставление запрещенных услуг как включающее случаи, когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации».

В отличие от этого, OFAC не считает запрещенным предоставление услуг нероссийской компании, которая имеет физическое присутствие и деятельность за пределами Российской Федерации, включая такую компанию, которой владеют или контролируют лица, находящиеся в Российской Федерации, при условии, что услуги не будут в дальнейшем экспортироваться или реэкспортироваться лицам, находящимся в Российской Федерации.

Например, следующие сценарии описывают услуги, которые будут запрещены в соответствии с определением:

- Американский поставщик корпоративных услуг управляет трастом, учрежденным в соответствии с законодательством штата США, где траст существует преимущественно для хранения, продажи, или приобретать активы от имени учредителя, доверительного управляющего или бенефициара, являющегося физическим лицом, обычно проживающим в России.

- Американский поставщик корпоративных услуг регистрирует компанию с ограниченной ответственностью в третьей стране от имени физического лица, обычно проживающего в России, с целью владения недвижимостью, и эта компания не имеет другого физического присутствия или операций в третьей стране.

Следующие сценарии иллюстрируют услуги нероссийской дочерней компании российского лица, которые не будут запрещены в соответствии с определением:

- Американская бухгалтерская фирма предоставляет налоговые консультации и услуги по подготовке налоговой документации американской дочерней компании российской компании. Эта дочерняя компания в США имеет офис и сотрудников в Соединенных Штатах и ведет бизнес в Соединенных Штатах, и услуги не будут экспортироваться или реэкспортироваться в российскую материнскую компанию.

- Американская консалтинговая фирма по вопросам управления предоставляет стратегические бизнес-консультации дочерней компании российской компании, расположенной в третьей стране. Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.

Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.

Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.Дата обновления: 15 сентября 2022 г.

Опубликовано

Россия Санкции за вредоносную иностранную деятельность

1058. Что подразумевается под термином «лицо, находящееся в Российской Федерации» для целей раздела 1(а)(ii) Приказа (ИП) 14071?

Для целей раздела 1(a)(ii) E.O. 14071 OFAC толкует термин «лицо, находящееся в Российской Федерации» как включающее лиц в Российской Федерации, физических лиц, обычно проживающих в Российской Федерации, и юридических лиц, зарегистрированных или учрежденных в соответствии с законодательством Российской Федерации или любой юрисдикции в пределах Российской Федерации.

Обратите внимание, что раздел 1(a)(ii) E.O. 14071 запрещает прямой или косвенный экспорт, реэкспорт, продажу или поставку из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, таких услуг, определенных в соответствии с E. O. 14071. Для целей E.O. 14071, OFAC интерпретирует «косвенное» предоставление таких услуг, как когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации». См. FAQ 1059 для получения дополнительной информации.

O. 14071. Для целей E.O. 14071, OFAC интерпретирует «косвенное» предоставление таких услуг, как когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации». См. FAQ 1059 для получения дополнительной информации.

Дата выпуска

Граждане Российской Федерации, проживающие за границей более шести месяцев, будут освобождены от валютного контроля

Граждане Российской Федерации, проживающие за границей более шести месяцев, будут освобождены от валютного контроля

Внесены некоторые изменения внесены в валютное законодательство. Валютным резидентом будет считаться любой гражданин РФ, а те граждане РФ, которые проживают за границей более полугода, будут освобождены от валютного контроля.

17 октября внесен проект соответствующих изменений в закон о валютном контроле и регулировании со стороны правительства.

По мнению многих экспертов, данный пакет поправок позволит устранить неясности, периодически возникающие в процессе определения валютного резидентства граждан Российской Федерации, проживающих (временно/постоянно) за границей.

До вступления в силу поправок не все граждане России считаются валютными резидентами.

Нерезидентом признается россиянин, временно или постоянно проживающий не менее года в другой стране.

При возвращении на территорию России хотя бы на сутки снова становится валютным резидентом. После пребывания более 365 дней за пределами России гражданин вновь лишается валютной резиденции данной юрисдикции.

Действующее законодательство расширяет ограничения для валютных резидентов по валютным операциям, требования по декларированию зарубежных счетов и отчетности по этим счетам. Несоблюдение этих требований/ограничений влечет за собой штрафы, размер которых зачастую может составлять 100 процентов от суммы незаконной валютной операции.

183 дня проживания за пределами РФ

Согласно поправкам, валютное проживание не является постоянным риском для граждан РФ, большую часть времени проживающих за границей.

Требования к порядку открытия счетов в иностранных банках, проведения валютных операций по указанным счетам и последующего отчета о движении денежных средств не распространяются на граждан РФ, проживающих за пределами РФ более 183 лет.

Об авторе