Льготное налогообложение для ип: Налоговые каникулы ИП в 2021 году — СКБ Контур

Налоговые каникулы для ИП в 2021 году | Как оформить налоговые каникулы для ИП

Налоговые каникулы — легальный способ не платить налоги. Такая возможность есть только у ИП, которые попадают под требования закона.

Как понять, что у вас каникулы?

- Власти вашего региона ввели налоговые каникулы.

- Вы зарегистрировались как ИП впервые.

- Зарегистрировали ИП после введения каникул в вашем регионе.

- Применяете упрощенную систему налогообложения или патент.

- Попадаете в список льготных видов деятельности в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Список утверждается в региональном законе — найдите свой в таблице.

- Соблюдаете условия, которые установил региональный закон. Некоторые регионы вводят ограничения по количеству сотрудников и размеру выручки.

- Доходы от льготного вида деятельности составляют не менее 70% среди вашего общего дохода.

Если сомневаетесь, попадаете ли вы под условия каникул, позвоните в свою налоговую.

Как перейти на налоговые каникулы?

Если вы на УСН и попадаете под налоговые каникулы, просто не платите налог, а по итогам года сдайте декларацию со ставкой 0%. Специальных заявлений подавать не нужно.

Если вы хотите перейти на патент, в заявлении на его получение укажите ставку 0% и статью регионального закона, который ввёл каникулы для вашего бизнеса. Статья «Как заполнить заявление на получение патента».

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак отчитываться на налоговых каникулах?

На УСН сдавайте декларацию раз в год: в ней укажите ставку налога 0% и все доходы и расходы, которые получили.

На патенте всё совсем просто: ни платить, ни отчитываться не нужно.

Важно: не забывайте платить страховые взносы ИП, налоговые каникулы от них не освобождают.

Когда каникулы закончатся?

Вы применяете каникулы два календарных года, до тех пор, пока попадаете под требования закона. Но у налоговых каникул есть конечная дата — 31 декабря 2023 года, после неё федеральную программу могут свернуть.

Например, если вы зарегистрировали ИП в марте 2021 года и попали под налоговые каникулы, то не платите налог до конца 2022 года.

Статья актуальна на 02.02.2021

Налоговые льготы для ИП: как законно уменьшить выплаты

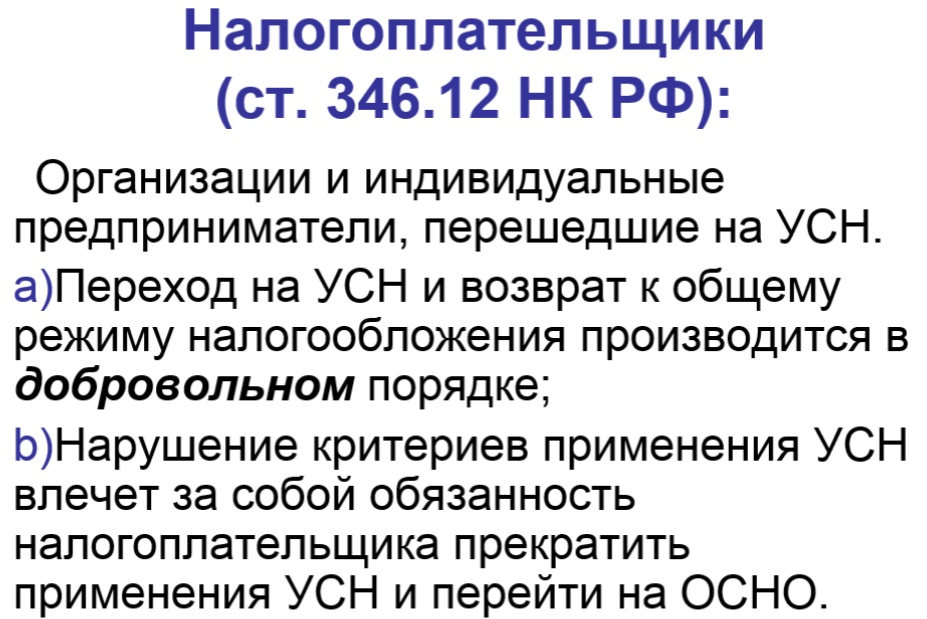

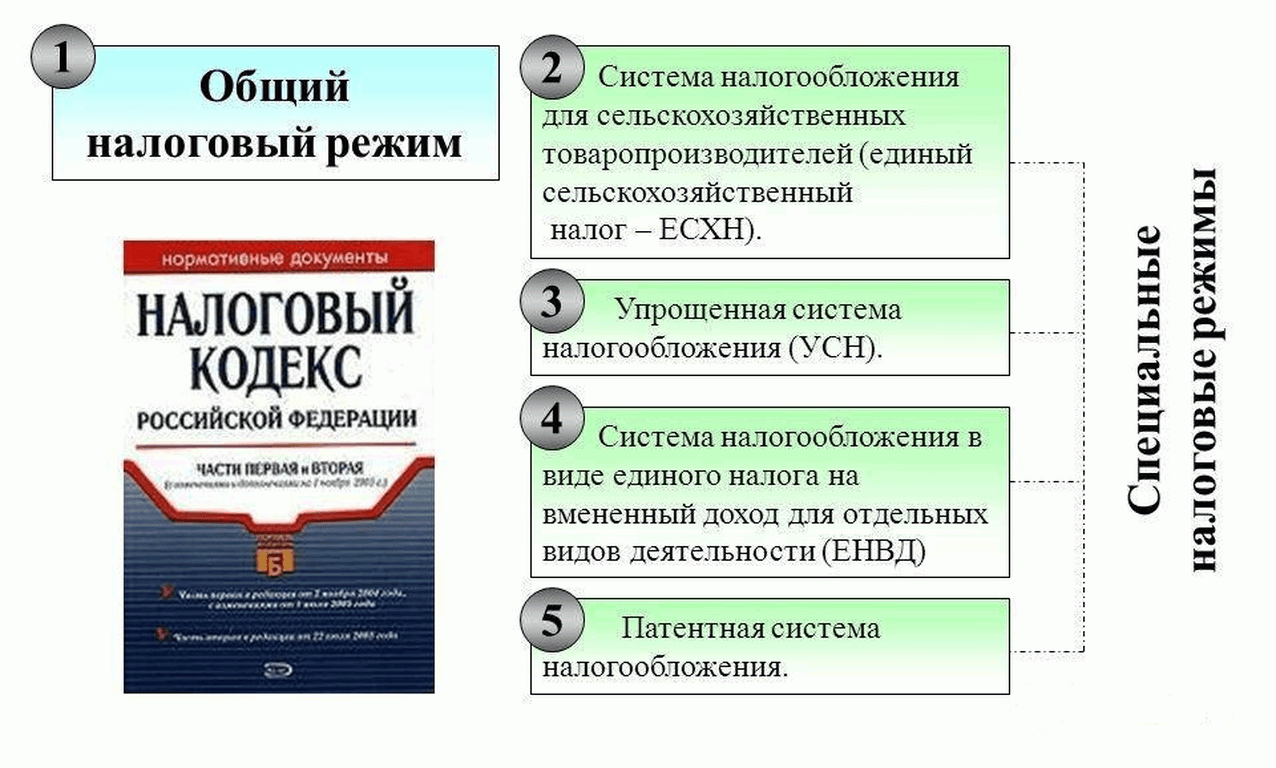

Если индивидуального предпринимателя тяготит бремя налогов по общей системе налогообложения (ОСНО), то ему предоставляется право выбрать щадящий налоговый режим. Всего их четыре. В отличие от ОСНО, здесь налоговые ставки ниже, а отчетности меньше.

Льготные налоговые системы для ИП

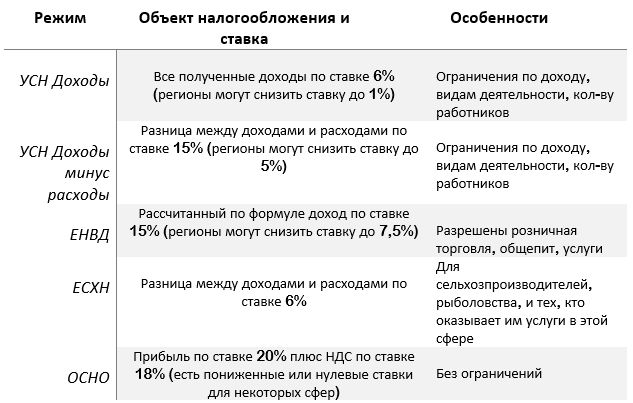

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

Упрощенная система налогообложения (УСН)

УСН Доходы. Отчисления взимаются с суммы всех средств, полученных ИП. Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.

УСН Доходы минус Расходы. Значение, которое облагается налогом, равно сумме всех доходов ИП уменьшенной на величину расходов. Ставка этой формы налогообложения является фиксированной и равна 15%. При этом, региональным властям дано право уменьшать эту цифру до 5%.

Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации. Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

1.Индивидуальный предприниматель открывает ИП первый раз.

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

3.Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

5.В области, где прописан ИП, принят закон о налоговых каникулах.

6.Регистрация бизнеса состоялась после принятия местного закона.

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий. О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

ИП, имеющие долг по налогам любого режима налогообложения: ОСНО, УСН Доходы, УСН Доходы минус Расходы, ПСН, ЕСХН, ЕНВД. А также задолженность по страховым взносам, штрафам и пеням.

Лица, занимающиеся частной практикой (нотариусы, адвокаты, арбитражные управляющие), имеющие задолженность по страховым отчислениям в Пенсионный Фонд РФ.

Какая задолженность подлежит списанию

Налоги, которые образовались до 1 января 2015 года;

Страховые взносы, неуплаченные до 1 января 2017 года.

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам. Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Налоговые вычеты для ИП

Налоговая база для ИП может быть уменьшена за счет налогового вычета. Право на него имеют индивидуальные предприниматели, работающие по общей системе налогообложения, а именно те, кто отчисляет в бюджет НДФЛ. Существует пять видов налоговых вычетов.

Имущественный вычет Условия получения регулируется Налоговым кодексом РФ, часть 2, статья 220. Подробно об имущественном вычете читайте в нашей статье.

Стандартный вычет Вычетов таких несколько.

Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.

Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.Социальный вычет Социальный вычет будет предоставлен только на основании документов, подтверждающих фактически понесенные расходы. Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.

Профессиональный вычет Эта форма вычета предоставляется только лицам, занимающимся предпринимательской деятельностью. Рассчитывается двумя способами.

20% от годового дохода;

сумма затраченных на предпринимательскую деятельность средств.

Законодательной базой по профессиональному вычету является Налоговый кодекс РФ, часть 2, статья 221.

Инвестиционный вычет Вычет доступен ИП, которые вкладывают средства на долгосрочную перспективу.

Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Право на налоговые вычеты не имеет ИП на льготной системе налогообложения (ПСН, УСН, ЕНВД, ЕСХН), так как освобожден от НДФЛ. Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

Налогоплательщикам в Новосибирской области напоминают о необходимости смены ЕНВД

Те, кто не сделают свой выбор самостоятельно, будут автоматически переведены с 1 января 2021 года на общий режим налогообложения, который подразумевает уплату нескольких налогов, в том числе НДФЛ, НДС и других.

В налоговых органах Новосибирской области в качестве плательщиков ЕНВД, по состоянию на 17 декабря 2020 года, состояли на учете около 30 тыс. индивидуальных предпринимателей и 4 тыс. юридических лиц.

индивидуальных предпринимателей и 4 тыс. юридических лиц.

Из указанного числа индивидуальных предпринимателей 8,7 тыс. совмещают ЕНВД с упрощенной системой налогообложения (УСН), патентной системой налогообложения (ПСН), системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и с 2021 года вместо ЕНВД могут применять эти системы налогообложения.

При этом с учетом имеющихся ограничений из индивидуальных предпринимателей, применяющих в настоящее время ЕНВД, 28,6 тыс. ИП имеют право на применение в 2021 году ПСН или УСН, 968 ИП – только на применение УСН, 86 ИП могут применять только общую систему налогообложения.

Из указанного числа применяющих ЕНВД юридических лиц 2,5 тыс. организации совмещают ЕНВД с упрощенной системой налогообложения, 4 организации – с системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и при соблюдении условий применения УСН или ЕСХН смогут их применять в 2021 году без представления в налоговые органы уведомления о переходе на данные специальные налоговые режимы.

Остальные 1332 организации для перехода на другие специальные налоговые режимы (УСН или ЕСХН) должны не позднее 31.12.2020 представить в налоговые органы уведомление о переходе.

УФНС России по Новосибирской области уведомляет: в регионе расширена сфера применения ПСН, а также продлены «налоговые каникулы» для некоторых ИП до конца 2023 года. Данные меры утверждены областным законом № 15-ОЗ «О внесении изменений в отдельные законы Новосибирской области в сфере налогообложения», который принят 10.11.2020 (внесены изменения в областной закон от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»).

Подробная информация – в приложенных файлах.

Для справки

С 1 января 2021 года действие единого налога на вмененный доход прекращается в соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ.

Плательщикам ЕНВД для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Все налогоплательщики ЕНВД будут автоматически с 01.01.2021 сняты с учета в качестве налогоплательщиков ЕНВД (заявление не требуется), при этом организации и индивидуальные предприниматели, не перешедшие до конца 2020 года с ЕНВД на иные специальные налоговые режимы, будут переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

Налоговые каникулы для предпринимателей 2021

Хотите налоговые каникулы для ИП?

Обращайтесь к нам! Мы поможем сделать все правильно!

Зарегистрировать ИП “на каникулах” — 5900 ₽!

Проконсультируйтесь у нашего юриста бесплатно.

Ответим на все вопросы, подскажем как законно не платить налоги ИП!

Звоните прямо сейчас: (495) 507-49-56

Поддержка предпринимательства в кризис

Налоговые каникулы для предпринимателей продлены до конца 2023 года. Если в вашем регионе введен соответствующий закон, то впервые зарегистрированный предприниматель вправе использовать ставку 0% в течение двух налоговых периодов (один период равен одному году).

Условия применения налоговой ставки 0% для индивидуальных предпринимателей в отношении упрощенной системы налогообложения и патентной системы:

- Должен быть принят закон субъектом РФ о введении нулевой ставки для ИП;

- Индивидуальный предприниматель зарегистрирован впервые после принятия закона субъектом РФ;

- Деятельность ИП (не менее 70%) относится к производственной, социальной или научной сфере.

Что касается юридических лиц, то налоговые каникулы для ООО и АО, освобождающие фирмы от уплаты налогов, не предусмотрены, но отдельные субъекты РФ вправе устанавливать льготные ставки налогообложения для бизнеса.

Налоговые каникулы для ИП в Москве введены с 25 марта 2015 года. Это означает, что только те предприниматели, которые впервые зарегистрированы после 25 марта 2015 года смогут применять 0% ставку налогообложения. Каникулы в Москве закончились 31 декабря 2020 года. И на данный момент не продлены. Как только будет принято решение о продлении каникул, можно будет экономить дальше.

Нулевая ставка налогообложения для ИП в Москве введена для 25 видов деятельности для упрощенной системы налогообложения и для 17 видов деятельности по патентам.

К сожалению, большинство предпринимателей и фирм не сможет применять нулевую ставку из-за существенных ограничений по видам деятельности. Кроме того, не получится закрыть предпринимательство и открыть снова для применения нулевой ставки. Еще одной причиной, по которой налоговые каникулы для предпринимателей могут не заработать – это законодательство субъектов РФ, так как не каждый регион захочет ввести нулевую ставку, сократив поступления в бюджет. И, к сожалению, все предприниматели, которые зарегистрировались до вступления законов о нулевой ставке налогообложения, не смогут воспользоваться налоговыми льготами, если не будут приняты поправки в Налоговый кодекс РФ. Например, ИП, зарегистрированный в Москве до 25 марта 2015 года должен платить налоги на общем основании, а ИП, который зарегистрировался на день позже — сможет два года находиться на льготном режиме со ставкой 0%.

И, к сожалению, все предприниматели, которые зарегистрировались до вступления законов о нулевой ставке налогообложения, не смогут воспользоваться налоговыми льготами, если не будут приняты поправки в Налоговый кодекс РФ. Например, ИП, зарегистрированный в Москве до 25 марта 2015 года должен платить налоги на общем основании, а ИП, который зарегистрировался на день позже — сможет два года находиться на льготном режиме со ставкой 0%.

Не смотря на все сложности, которые присутствуют сегодня в экономике, открытие нового бизнеса в период кризиса – это лучший шанс для многих предпринимателей. Регистрация новых ИП не приостанавливается и при коронавирусе, бизнес развивается при удаленной работе.

Если налоговые каникулы не введены в регионе, где вы проживаете (ведете бизнес), можно обратить внимание на новые режимы налогообложения, которые минимизируют платежи в бюджет. Например, переход на профессиональный налог (ИП могут применять такую же систему, как самозанятые) существенно экономит бюджет начинающим предпринимателям.

Желаем вам успехов в работе! А все юридические вопросы открытия компании или ИП мы поможем решить по минимальной цене с максимальным комфортом для вас!

Не стоит забывать о программе поддержки малого предпринимательства, которая продолжает существовать в Москве и в регионах РФ.

Получите бесплатную консультацию при открытии фирмы или ИП по организации бизнеса и системам налогообложения! Создать свое дело с нуля — это реально!

Налоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

О законах, вступающих в силу 1 января 2021 года

01.01.2021Закон Удмуртской Республики от 01.10.2020 N 54-РЗ «О внесении изменений в Закон Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике»

(принят Государственным Советом УР 22.09.2020, опубликован 02.10.2020)

Закон вступает в силу с 1 января 2021 года.

Ссылка на документ

Законом увеличена доля налоговых доходов регионального бюджета от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, подлежащая распределению по дифференцированным нормативам отчислений в бюджеты муниципальных образований. Её размер составит 20 процентов.

Закон Удмуртской Республики от 30.11.2020 N 76-РЗ «О внесении изменений в статью 1.2 Закона Удмуртской Республики «Об установлении налоговых ставок налогоплательщикам при применении упрощенной системы налогообложения»

(принят Государственным Советом УР 24.11.2020, опубликован 30.11.2020)

Закон вступает в силу с 1 января 2021 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

Ссылка на документ

Документом установлены дополнительные условия для получения права использования льготных налоговых ставок при применении упрощённой системы налогообложения для организаций, впервые зарегистрированных на территории Удмуртской Республики в 2020 и 2021 годах, в связи с переменой ими места нахождения.

В частности, применение льготных ставок по УСН предлагается установить в случае, если среднесписочная численность работников организаций за налоговый период, в котором применяется льготная ставка, составляет не менее среднесписочной численности работников, отраженной налогоплательщиком в сведениях за предшествующий налоговый период, но не менее пяти человек.

Изменения позволят снизить количество фактов регистрации на территории республики фирм-однодневок или организаций, осуществляющих номинальную деятельность ради получения льготы, и помогут поддержать добросовестный бизнес, сохраняющий рабочие места.

Напомним, что в период с 1 января 2020 года по 31 декабря 2022 года в Удмуртской Республике установлены пониженные налоговые ставки для организаций, которые изменят место регистрации с территорий других регионов на территорию республики в 2020 или 2021 годах, при условии, что они не относятся к категориям налогоплательщиков, для которых уже установлены пониженные налоговые ставки по данному виду налога.

Размеры налоговых ставок составляют 1 процент для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, и 5 процентов – для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Закон Удмуртской Республики от 30.11.2020 N 77-РЗ «О внесении изменений в статьи 1 и 1.1 Закона Удмуртской Республики «О налоге на имущество организаций в Удмуртской Республике».

(принят Государственным Советом УР 24.11.2020, опубликован 30.11.2020)

Закон вступает в силу с 1 января 2021 года, но не ранее чем по истечении одного месяца со дня его официального опубликования. Действия п.1 ст. 1 распространяются на правоотношения, возникшие с 1 января 2020 года.

Ссылка на документ

Проект документа был подготовлен в целях приведения законодательства Удмуртской Республики в соответствие с федеральным законодательством.

В соответствии с новой редакцией статьи 378.2 Налогового кодекса Российской Федерации, объектами недвижимого имущества юридических лиц, попадающими под налогообложение с учётом их кадастровой стоимости, признаются жилые помещения, гаражи, машиноместа, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Кроме того, на 2020 и 2021 годы сохраняется установленные законом Удмуртии «О налоге на имущество организаций в Удмуртской Республике» в 2019 году налоговые ставки в отношении объектов недвижимого имущества, налоговая база по которым определяется по кадастровой стоимости. Тем самым планируемое повышение налоговых ставок по налогу на имущество отсрочено до 2022 и последующих лет.

30 декабря вступил в силу закон Удмуртской Республики от 30.11.2020 N 78-РЗ «О внесении изменений в отдельные законы Удмуртской Республики»

(принят Государственным Советом УР 24.11.2020, опубликован 30.11.2020)

Закон вступает в силу по истечении одного месяца со дня его официального опубликования, то есть с 30.12.2020 года.

Ссылка на документ

Изменения коснулись региональных законов «О налоге на имущество организаций в Удмуртской Республике», «Об установлении налоговых ставок налогоплательщикам при применении упрощенной системы налогообложения», «О патентной системе налогообложения в Удмуртской Республике», «О развитии малого и среднего предпринимательства в Удмуртской Республике» и «Об установлении налоговой ставки 0 процентов для налогоплательщиков — индивидуальных предпринимателей при применении упрощенной системы налогообложения и патентной системы налогообложения на территории Удмуртской Республики».

В частности, в 2020 году установлена нулевая налоговая ставка для налогоплательщиков, осуществляющих на территории региона основной или дополнительный вид экономической деятельности «Деятельность в области демонстрации кинофильмов» в отношении недвижимости, включённой в перечень объектов, по которым налоговая база определяется как кадастровая стоимость.

Также налоговая ставка 0 процентов введена для организаций, работающих в направлениях: «Деятельность по бронированию билетов на культурно-развлекательные мероприятия», «Деятельность в области исполнительных искусств», «Деятельность учреждений культуры и искусства», «Деятельность концертных залов, театров, оперных зданий, мюзик-холлов, включая услуги билетных касс», «Деятельность учреждений клубного типа: клубов, дворцов и домов культуры, домов народного творчества» и «Деятельность танцплощадок, дискотек, школ танцев».

Для таких организаций на 2020 год также установлены льготные ставки налога при применении упрощённой системы налогообложения: 1 процент для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, и 5 процентов – для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Кроме того, предусмотрены льготные ставки налога при применении УСН в 2021 году для налогоплательщиков, перешедших после применения единого налога на вмененный доход (ЕНВД) на применение упрощенной системы налогообложения в течение 2020 года и осуществляющих в 2020 году реализацию товаров, подлежащих обязательной маркировке, а также для субъектов малого и среднего предпринимательства Удмуртии, включённых в единый реестр МСП, при переходе с 1 января 2021 года на применение упрощенной системы налогообложения после снятия с учёта в качестве плательщика единого налога на вменённый доход.

Льготные ставки установлены в размере 2 процента для налогоплательщиков, выбравших в качестве объекта налогообложения доходы и 5 процентов для тех, кто выбрал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Изменения, внесенные в закон «О патентной системе налогообложения в Удмуртской Республике», устанавливают дифференцированные размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода в зависимости от территории действия патентов по группам муниципальных образований в Удмуртии. Изменения коснутся таких видов предпринимательской деятельности, как сдача в аренду помещений, дач, земельных участков, розничная торговля и услуги общественного питания.

Вместе с тем, в связи с внесением изменений в федеральное законодательство, законом «О внесении изменений в отдельные законы Удмуртской Республики» до 31 декабря 2023 года продлевается срок действия нулевой налоговой ставки для индивидуальных предпринимателей, впервые зарегистрированных на территории Удмуртии и осуществляющих виды предпринимательской деятельности в производственной, социальной, научной сферах, а также в сфере бытовых услуг населению. (п.2 ст.3 закона вступает в силу с 1 января 2021 года)

Помимо этого, закон «О развитии малого и среднего предпринимательства в Удмуртской Республике» дополнен положением о поддержке субъектов малого и среднего предпринимательства, осуществляющих деятельность в сфере социального предпринимательства. Данные изменения обусловлены введением понятия социального предпринимательства в федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации».

Помимо этого, положения регионального законодательства приведены в соответствие с новыми федеральными нормами.

В связи с изменениями, связанными с увеличением федеральным законом максимального предела площади торгового зала для розничной торговли, а также зала обслуживания посетителей на объектах организации общественного питания с 50 до 150 квадратных метров, в республиканском законодательстве установлены дифференцированные размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода в зависимости от территории действия патентов по группам муниципальных образований в Удмуртской Республике, с градацией по площади торгового зала и площади зала обслуживания посетителей в объектах организации общественного питания до 150 кв. метров.

Кроме того, в связи с принятием Государственной Думой 11 ноября 2020 года федерального закона «О внесении изменений в главы 262 и 265 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», которым вносятся существенные изменения в патентную систему налогообложения с 1 января 2021 года, в республиканском законе «О патентной системе налогообложения» уточнены наименования отдельных видов предпринимательской деятельности в соответствии с федеральным законодательством.

В законе в «Об установлении налоговой ставки 0 процентов для налогоплательщиков — индивидуальных предпринимателей при применении упрощенной системы налогообложения и патентной системы налогообложения на территории Удмуртской Республики» также уточнены наименования видов предпринимательской деятельности.

STA выпускает новое руководство по льготной налоговой политике для предпринимательства и инноваций

Чтобы помочь налогоплательщикам лучше понять льготную налоговую политику и способствовать массовому предпринимательству и инновациям, Государственная налоговая администрация (ГНА) в апреле 2017 года выпустила Руководство по льготной налоговой политике для массового предпринимательства и инноваций (далее — Руководство). Они были широко приняты налогоплательщиками. Центральный комитет КПК и Государственный совет постоянно увеличивают свою поддержку инноваций и предпринимательства с помощью ряда новых льготных налоговых политик.Новая редакция Руководства была выпущена STA во время Национальной недели массового предпринимательства и инноваций в июне 2019 года.

Новое Руководство включает 89 льготных налоговых политик и мер, введенных правительством по состоянию на июнь 2019 года в ключевых областях инноваций и предпринимательства. Политика и меры охватывают весь жизненный цикл предприятий от запуска до разработки. Из них 78 внедрены с 2013 года.

Новое Руководство выполнено в том же стиле, что и издание 2017 года, и разделено на введение, сборник преференциальных пунктов и краткое изложение политических документов.Сборник преференциальных позиций показывает последние достижения льготной налоговой политики, поддерживающей предпринимательство и инновации:

— Что касается поощрения предпринимательства и занятости, малые и низкоприбыльные предприятия с годовым налогооблагаемым доходом менее 3 миллионов юаней, по сравнению с менее чем 300 000 юаней ранее, получат сокращение вдвое подоходного налога. Порог налога на добавленную стоимость (НДС) был увеличен с 30 000 юаней ежемесячного объема продаж до 100 000 юаней.Была усилена политика поддержки ключевых групп, таких как выпускники колледжей и военнослужащие в отставке, в предпринимательстве и трудоустройстве, а зарегистрированное бедное население было включено в политику.

— С точки зрения поощрения научных и технологических инноваций, во-первых, в целях дальнейшего содействия инкубации инновационных субъектов, провинциальные инкубаторы, университетские научные парки и производственные площади, утвержденные государством, теперь могут освобождаться от НДС, налога на имущество и городских земель. налог на использование.Ранее этим исключением пользовались только государственные научно-технические бизнес-инкубаторы и научные парки университетов. Политика подоходного налога с физических лиц для предприятий венчурного капитала и бизнес-ангелов применяется по всей стране.

Во-вторых, в целях дальнейшего содействия агрегации венчурного капитала процентный доход, полученный финансовыми учреждениями от выдачи ссуды на сумму не более 10 миллионов юаней малым и микропредприятиям, а также отдельным промышленным и коммерческим домохозяйствам, будет освобожден от НДС.Ранее эта цифра составляла 100 000 юаней. Финансовые учреждения освобождаются от гербового сбора при подписании кредитных договоров с малыми и микропредприятиями.

В-третьих, чтобы помочь внедрить больше инновационных талантов, будет снижен подоходный налог с физических лиц для денежного вознаграждения, полученного в результате научных и технологических достижений на рабочем месте.

В-четвертых, для дальнейшего улучшения инновационных возможностей постепенно увеличивались взвешенные вычеты по расходам на исследования и разработки (НИОКР).Сборы, понесенные за зарубежные НИОКР, доверенные предприятиям, также будут вычитаться по взвешенному закону. Доля взвешенных вычетов для всех предприятий увеличена с 50 до 75 процентов. Политика ускоренной амортизации основных средств применяется во всех отраслях обрабатывающей промышленности.

В-пятых, в целях дальнейшего содействия развитию инновационных отраслей большее количество предприятий, производящих программное обеспечение и интегральные схемы, будут иметь право на льготную политику в отношении налога на прибыль.

Новое Руководство опубликовано на сайте STA. Налогоплательщики могут найти льготную налоговую политику, подходящую для их собственного развития в соответствии с новым Руководством, и в полной мере пользоваться дивидендами от политики. Налоговые органы также будут продолжать углублять реформу, направленную на оптимизацию администрирования и делегирование полномочий нижним уровням, усиление управления и оптимизацию услуг для содействия реализации преференциальной политики для массового предпринимательства и инноваций.

Льготные налоговые меры для поддержки развития малого и среднего бизнеса

Введение

Этот документ посвящен льготным налоговым мерам, принятым юрисдикциями BRITACOM, в состав которых входят 36 налоговых администраций-членов Совета и 28 наблюдателей. Цель состоит в том, чтобы предоставить предложения по поддержке возобновления работы малых и средних предприятий и снижению негативного воздействия пандемии COVID-19. Материал в этой статье в основном выбран с сайта www.britacom.org, www.OECD.org, www.IBFD.org, официальный сайт юрисдикций BRITACOM и др.

Глобальная экономика, пораженная пандемией COVID-19, сейчас переживает глубокую рецессию, которая оказала огромное влияние на многие субъекты рынка, особенно малые и средние предприятия (МСП). Как движущая сила экономического развития в различных странах, МСП играют динамичную роль в поддержке экономического роста, расширении занятости и продвижении инноваций. С растущим осознанием уязвимости МСП во время пандемии и их важности для социальной стабильности юрисдикции BRITACOM, в которые входят 36 налоговых администраций-членов Совета и 28 наблюдателей, ввели ряд льготных налоговых мер для поддержки возобновления деятельности МСП и сокращения влияние пандемии на производство и эксплуатацию.

1. Налоговая политика

1,1 Камбоджа

25 февраля. Отмена корпоративного подоходного налога (КПН) на 4 месяца с февраля по май 2020 года для отелей и гостиниц, работающих в провинции Сием Рип (туристический город).

24 марта. Разрешить налоговые вычеты при выплате компенсаций за выслугу лет в Налоге на прибыль любых предприятий.

30 марта. CIT отменяется на 3 месяца с марта по май 2020 года для отелей, гостевых домов, ресторанов и туристических агентств, работающих в Пномпене, Сиемреапе, Сиануке, Кепе, Кампоте, Бавете и Пойпете.

1,2 Камерун

30 апреля. Комплекс мер предусматривает временные налоговые льготы для предприятий, непосредственно пострадавших от кризиса, посредством налоговых мораторий и отсроченных платежей, в частности (i) освобождение от туристического налога в гостиничном секторе и секторе общественного питания на оставшуюся часть финансового периода 2020 года. год; (ii) освобождение от удерживаемого налога для такси, мотоциклов и мелких торговцев на второй квартал.

1,3 Конго

10 апреля. КПН был снижен до 28 процентов с 30 процентов, а налог с оборота был снижен до 5 процентов с 7 процентов для малых предприятий с оборотом ниже 100 миллионов XAF.

1,4 Венгрия

Около 80 000 МСП (в основном в сфере услуг) будут освобождены от налога на малый бизнес (уплата налога другими компаниями в затронутых секторах будет отложена до окончания чрезвычайного положения).

1,5 Непал

28 мая. Министр финансов д-р Юбарадж Хативада представил федеральный бюджет на 2020/21 финансовый год на совместном заседании Палаты представителей и Национального собрания. Общий бюджет оценивается в 1 474,64 миллиарда NPR, из которых регулярные расходы, капитальные затраты и финансовые резервы составляют 948,94 миллиарда NPR, 352,91 миллиарда NPR и 172,79 миллиарда NPR, соответственно. Оценки источников финансирования включают 889.62 миллиарда NPR дохода, 60,52 миллиарда NPR иностранных грантов, 299,5 миллиарда NPR внешних займов и 225 миллиардов NPR внутренних займов.

1,6 Индонезия

27 апреля. Правительство будет платить 0,5% окончательного подоходного налога с налога на МСП, годовой оборот которых составляет до 4,8 млрд индонезийских рупий (30 млн евро).

КПНбудет снижен с 25% до 22% на 2020 и 2021 финансовые годы и 20% на 2022 финансовый год и далее, чтобы защитить бизнес от проблем с ликвидностью.

Импортные пошлины могут быть освобождены от уплаты импортных пошлин для компаний, занятых в одной из 102 сфер бизнеса и / или обозначенных как компании KITE (Импортный объект для экспортных целей (Kemudahan Impor Tujuan Ekspor)) до 30 сентября 2020 года.

30% скидка на ежемесячную выплату налоговых платежей для компаний, работающих в одной из 102 сфер бизнеса и / или обозначенных как KITE (Импортный объект для экспортных целей (Kemudahan Impor Tujuan Ekspor)) до 30 сентября 2020 года.

По запросу налогоплательщика будет предоставлено 30% снижение ежемесячного платежа по КПН (т. Е. Авансового платежа). Эта мера будет применяться в течение финансового периода, заканчивающегося в сентябре 2020 года.

1,7 Италия

17 марта. Введение нескольких налоговых льгот:

— 60% сверх арендной платы, уплаченной розничными торговцами в марте 2020 года.

— 50% от общей суммы расходов, понесенных на санитарную обработку фирм, магазинов и рабочих инструментов.Указом от 8 апреля эта налоговая льгота была предоставлена средствам индивидуальной защиты. Указом от 8 апреля данная налоговая скидка распространяется на средства индивидуальной защиты.

— 30% от общего объема инвестиций в рекламу в издательском секторе.

— 20% рассчитывается на основе налогов, уплаченных фирмами авансом, и относится к предстоящим доходам в случае, когда авансовые платежи больше не соответствуют фактическим прибылям / доходам.

8 апреля. Доходы и сборы самозанятых освобождены от уплаты авансовых налогов в период с 17 марта 2020 года по 31 мая 2020 года.Пособие применяется к самозанятым с уровнем дохода ниже 400 000 евро в 2019 году.

1,8 Казахстан

30 марта. Ставка налога на имущество будет снижена до 0% для собственности, используемой в сфере туризма, общественного питания и гостиничного сектора.

1,9 Корея

17 марта. Специальное снижение налогов для МСП в зараженных регионах вдвое. Максимальная ставка специального снижения налога будет увеличена вдвое (с 15% до 30%) для МСП в Деагу, Кёнсане, Бонхва и Чхундо.Это снизит подоходный налог или корпоративный налог на 60% для малого бизнеса и на 30% для среднего бизнеса. Это относится ко всем отраслям, кроме спекулятивных развлечений, баров, аренды недвижимости и т. Д.

17 марта. В случае, когда арендатор добровольно снижает арендную плату мелкому торговому арендатору, сумма налога, эквивалентная 50% снижения арендной платы в первой половине 2020 года, будет вычтена из подоходного налога или корпоративного налога. .

17 марта. Порог оборота для применения упрощенного режима НДС для малых предприятий был увеличен с 30 миллионов вон до 80 миллионов вон до конца 2021 года. Кроме того, предприятия с оборотом менее 48 миллионов вон будут освобождены от НДС в течение период.

29 апреля. Досрочное возмещение за перенос убытков для малых и средних предприятий — Возврат средств за перенос убытков обычно осуществляется после окончания одного рабочего года, но этот возврат будет произведен в течение этого года за убытки первой половины 2020 года.

1,10 Новая Зеландия

15 апреля. Возмещаются временные налоговые убытки: предприятия, ожидающие убытков в 2019/20 или 2020/21 году, могут использовать их для компенсации прибыли за предыдущий год, что позволяет компаниям, в остальном прибыльным, обналичивать свои убытки.

15 апреля. Объявление о будущих изменениях в правилах непрерывности налоговых убытков: В настоящее время налоговый актив, связанный с убытком, погашается, если более 51% акций фирмы переходят из рук в руки после возникновения убытка.Произойдет переход к «аналогичному или аналогичному» бизнес-тесту на способность переносить убытки, который будет доступен с 2020/21 налогового года.

1,11 Перу

9 мая. Предприятия могут перенести убытки, полученные в течение 2020 финансового года, на зачет прибыли за следующие 5 лет, рассчитанной с 2021 года.

1,12 Катар

16 марта. 16 марта было объявлено о пакете Катара на сумму 75 миллиардов карат (20,6 миллиардов долларов США или около 13 процентов ВВП) для уменьшения последствий COVID-19. Программа направлена на поддержку малого бизнеса и сильно пострадавших секторов (гостиничный бизнес, туризм, торговля, торговые комплексы, логистика), в том числе через шестимесячные льготы по оплате коммунальных услуг (вода, электричество). Сферы логистики, а также предприятия малого и среднего бизнеса освобождены от арендной платы на шесть месяцев.

1,13 Сьерра-Леоне

22 апреля. Программа быстрого реагирования властей на экономические меры (QAERP) направлена на смягчение более широкого социально-экономического воздействия путем: обеспечения стабильных поставок товаров первой необходимости и продовольствия; оказание поддержки МСП.

1,14 Сингапур

18 февраля. Была подтверждена 15% скидка по налогу на недвижимость для аэропорта Чанги, а также полный месяц отказа от арендной платы для владельцев киосков в торговых центрах и на рынках, управляемых NEA. Другие правительственные агентства, такие как Совет по жилищному строительству и развитию (HDB), предоставят своим коммерческим арендаторам полмесячный отказ от арендной платы.

1,15 Таджикистан

6 мая. Ограниченные по времени налоговые каникулы и льготы для целевых отраслей и малого бизнеса до 1 сентября 2020 года.

1,16 Украина

20 марта. Обеспечение права частных предпринимателей на государственную поддержку детей младше 10 лет. Стоимость последней программы составила 1,1 млрд грн, половина из которых уже освоена.

2.Налоговая администрация

2,1 Алжир

14 июля. В ответ на экономические последствия карантина для домашних хозяйств и предприятий власти также объявили, что: декларирование и уплата подоходного налога с физических лиц и предприятий были отложены, за исключением крупных предприятий.

2,2 Ангола

Налог на имущество можно уплатить четырьмя частями.

2.3 Армения

Единовременные выплаты уязвимым группам населения, включая лиц, которые были безработными после вспышки COVID-19, семьи с детьми или ожидающие их ребенка, микропредприятия, население в целом, нуждающееся в помощи со счетами за коммунальные услуги, а также временную неполную занятость. На данный момент власти приняли 22 пакета поддержки и выделили на них более 73 млрд драмов (137,9 млн долларов США).

2.4 Конго

10 апреля. Правительство приняло ряд мер по облегчению уплаты налогов и пошлин для частных предприятий. В частности, компаниям было предоставлено больше времени для уплаты налогов, и налоговые отчисления на месте были прекращены.

2,5 Кипр

Временная двухмесячная приостановка уплаты НДС без пени. Применимо к предприятиям с оборотом не более 1 миллиона евро (на основе деклараций НДС за 2019 год) и предприятиям, оборот которых сократился более чем на 25%.Будут приняты меры для выплаты обязательств по НДС в рассрочку до 11 ноября 2020 года.

2,6 Эквадор

марта. Отсрочка платежей за коммунальные услуги на апрель, май и июнь на 12 месяцев для отдельных малых предприятий без процентов или связанных сборов. Некоторые налогоплательщики, например небольшие компании, могут отсрочить и уплатить налоги шестью частями. Это касается НДС, подлежащего уплате до апреля, мая и июня 2020 года, а также корпоративного подоходного налога за 2019 финансовый год.Согласно заявлениям президента, будет издан указ о предоставлении дополнительного шестимесячного срока.

2,7 Германия

Предприятия могут подать заявку на отсрочку уплаты НДС до 31 декабря 2020 года. Компаниям необходимо предоставить доказательства сложных обстоятельств, связанных с вирусом короны.

Штрафы по умолчанию по неуплаченным налогам отменены.

2,8 Грузия

11 января. Отсрочка ежегодного подоходного налога с физических лиц и соответствующих удерживаемых налогов, взимаемых с личного дохода от предпринимательской деятельности, для налогоплательщиков, которые вынуждены приостановить свою коммерческую деятельность из-за пандемии Covid-19. Налоговые обязательства могут быть перенесены с 1 апреля по 1 ноября 2020 года по запросу.

11 января. Отсрочка уплаты налога на бизнес-имущество для налогоплательщиков, которые вынуждены приостановить свою коммерческую деятельность из-за пандемии COVID-19, по тем же правилам, что и для туристического сектора.

Пени начисляются в течение периода налоговой льготы даже для тех налогоплательщиков, которые пользуются налоговой льготой, но будут пересчитаны и списаны после окончания периода налоговой льготы (1 ноября).

2,9 Греция

11 марта. Приостановление уплаты НДС и других налоговых обязательств, которые должны были быть внесены в период с 11 марта по 30 апреля до 31 августа, для предприятий, самозанятых лиц и индивидуальных предпринимателей, пострадавших от кризиса с коронавирусом, на основании определенных кодексов NACE.

11 марта. Приостановление к концу марта до 31 октября выплат социальных отчислений (SSC) для предприятий, самозанятых лиц и индивидуальных предпринимателей, пострадавших от кризиса с коронавирусом, на основании определенных кодексов NACE. Приостановленные платежи будут производиться 4 частями равной суммы без процентов и надбавок.

18 марта. Снижение на 40% коммерческой аренды за март и апрель, выплачиваемой фирмами, пострадавшими от кризиса с коронавирусом, в соответствии с конкретными кодами NACE.

26 марта. Продление на 3 месяца крайнего срока выплаты запланированных платежей, подлежащих оплате 31 марта и в последующие месяцы, в контексте схемы урегулирования долга. Эти выплаты начнутся с 1 июня 2020 года.

2,10 Италия

2 марта. Приостановление налоговых платежей для физических и юридических лиц, проживающих в 11 муниципалитетах так называемой Красной зоны (50 000 жителей района, первоначально пораженного вирусом и подлежащего полному запрету на передвижение отдельных лиц) в период 21 февраля по 30 апреля 2020 г.

8 апреля. Приостановление уплаты НДС, SSC и удержанного подоходного налога с населения (НДФЛ) в отношении апреля и мая 2020 года. Скидка применяется к фирмам, индивидуальным предпринимателям и самозанятым с уровнем доходов менее 50 миллионов евро, если к 2020 году Снижение выручки за март и апрель составляет не менее 33% от выручки за соответствующий месяц 2019 года. В случае, если уровень доходов превышает 50 миллионов евро, снижение должно составлять не менее 50% от соответствующего месяца 2019 года.

2,11 Иран

16 марта. Банки снимут ограничения и лимиты на чековые платежи для бизнеса. Центральный банк Ирана уже объявил о мерах по облегчению налогообложения и страховании МСП.

2,12 Казахстан

Отсрочка всех налогов и SSC для МСП и микропредприятий до 1 июня 2020 года.

2,13 Кувейт

31 марта. (i) отложить отчисления на социальное обеспечение на 6 месяцев для компаний частного сектора; (ii) отменить государственные сборы в отдельных секторах при условии, что сбережения будут переданы клиентам.

2,14 Марокко

16 марта. Предприятия с численностью менее 500 сотрудников, временно простаивающие и испытывающие сокращение оборота более чем на 50 процентов, могут отложить выплату социальных взносов до 30 июня. Их сотрудники, которые стали временно безработными и зарегистрированы в пенсионном фонде, получат 2000 дирхамов в месяц и возможность отсрочки выплаты долга до 30 июня.В апреле право на эти переводы имели почти 1 миллион работников из 134 000 компаний. Компании, чей оборот за 2019 финансовый год составляет менее 20 миллионов дирхамов, могут при желании воспользоваться отсрочкой подачи налоговых деклараций до 30 июня. Все налоговые проверки приостановлены.

2,15 Мьянма

18 марта. Ежемесячные платежи по налогу на бизнес можно отложить до конца сентября 2020 года.

2.16 Новая Зеландия

15 апреля. Отсрочка уплаты налогов для предприятий, пострадавших от COVID-19.

2,17 Перу

13 марта. Перенос ежемесячных обязательств и декларации (по корпоративному и индивидуальному подоходному налогу и НДС) за февраль, март и апрель для малых и средних предприятий и предприятий с годовым объемом продаж примерно до 6 миллионов долларов США, переносится до июня 2020 года.

16 марта. Оплата ежемесячного обязательства по НДС за февраль 2020 года и декларация реестра продаж и покупок за февраль 2020 года для МСП отложены до начала апреля 2020 года.

2,18 Сенегал

4 апреля. Отсрочка уплаты налогов и сборов до 15 июля для МСП с оборотом менее или равного 100 млн XOF, а также компаний, работающих в наиболее пострадавших секторах (туризм, общественное питание, отели, транспорт, образование, культура и пресса).

2,19 Сингапур

На год оценки 2020 будет предоставлена скидка по КПН в размере 25% от подлежащего уплате налога, но не более 15 000 долларов США.

2,20 Испания

12 марта. Отсрочка выплаты КПН до 30 мая (6 месяцев, без процентов в первые 3 месяца) для юридических лиц с оборотом не более 6 миллионов евро. Максимальная сумма отложенных налогов составляет 30 000 евро.Чтобы получить отсрочку, правомочные налогоплательщики должны подать заявку в цифровом виде в течение обычной процедуры налоговой декларации.

12 марта. Отсрочка удержания НДФЛ до 30 мая (6 месяцев, без процентов в первые 3 месяца) для физических или юридических лиц с оборотом не более 6 миллионов евро. Максимальная сумма отложенных налогов составляет 30 000 евро. Чтобы получить отсрочку, правомочные налогоплательщики должны подать заявку в цифровом виде в течение обычной процедуры налоговой декларации.

12 марта. Отсрочка уплаты НДС до 30 мая (6 месяцев, первые 3 месяца без процентов) для физических или юридических лиц с оборотом не более 6 миллионов евро. Максимальная сумма отложенных налогов составляет 30 000 евро. Чтобы получить отсрочку, правомочные налогоплательщики должны подать заявку в цифровом виде в течение обычной процедуры налоговой декларации.

31 марта. Мораторий SSC на 6 месяцев (без процентов): для компаний (с апреля по июнь) и для самозанятых (с мая по июль), если деятельность не приостановлена.

31 марта. Включение таможенных процедур по всем направлениям. Отсрочка налоговой и таможенной задолженности для компаний с оборотом не более 6 миллионов евро на 6 месяцев (без процентов за первые 3 месяца).

21 апреля. Корпоративные налогоплательщики с оборотом до 600 000 евро могут выбрать выплату КПН в соответствии с текущей налоговой базой 2020 года, а не на основе своих доходов за предыдущий год. Этот вариант также может быть принят корпоративными налогоплательщиками с оборотом, не превышающим 6 миллионов евро, в рассрочку платежа по КПН, которая должна быть произведена в октябре 2020 года.

2,21 Уругвай

27 мая. Налоговые органы перенесли крайние сроки подачи налоговых деклараций и уплаты налогов в качестве меры по смягчению экономических последствий пандемии COVID-19. Сроки переносятся следующим образом: налогоплательщики, входящие в группу средних и мелких налогоплательщиков, могут подать свой КПН, налог на чистое имущество (NWT) и налог на капитал, авансовые платежи, соответствующие апрелю и маю 2020 года, в соответствии со следующим графиком: на основе их дохода от продаж, услуг и прочего валового дохода, облагаемого КПН, полученного в предыдущем финансовом году, рассчитанного в индексированных единицах (МЕ).

| Более | До | Условия использования |

| МЕ 0 | МЕ 2,000,000 | 2 ежемесячных, равных и последовательных платежа с июня 2020 года |

| МЕ 2,000,001 | МЕ 6,000,000 | вся сумма в июне месяце |

Значение IU будет действующим на конец соответствующего финансового года.

3. Основные характеристики

3,1 Многие юрисдикции напрямую сокращают налоги за счет снижения корпоративного подоходного налога, подоходного налога с физических лиц, ставок налога на добавленную стоимость и т. Д. Или освобождают МСП от определенных налогов, чтобы минимизировать бремя МСП.

3,2 В некоторых юрисдикциях предусмотрены дополнительные льготы по возврату налогов и переносу убытков МСП, сильно пострадавшим от пандемии.

3.3 Некоторые юрисдикции выступают с инициативой принять льготную политику отказа от арендной платы и налоговых льгот для правомочных коммерческих арендаторов, чтобы помочь предприятиям выжить.

3,4 Многие юрисдикции вообще ввели меры отсрочки налоговой декларации и налоговых платежей.

3,5 В конкретных секторах, серьезно пострадавших от пандемии, таких как туризм и общественное питание, где большинство предприятий являются МСП, в некоторых юрисдикциях принята политика выплаты налога в рассрочку.

3,6 В некоторых юрисдикциях, затронутых пандемией, были приняты меры по приостановке налоговых проверок и смягчению налоговых штрафов, чтобы сократить контакты между налоговыми органами и налогоплательщиками, а также уменьшить давление предприятий на выживание.

Налоговая льгота по приросту капитала должна быть прекращена, а не расширена

В эпоху глубокого неравенства немногие вопросы иллюстрируют такие резкие различия в экономических приоритетах, как налоги на прирост капитала.Прирост капитала в подавляющем большинстве достается богатым и получает благоприятный налоговый режим несколькими способами. Снижение налогов на прирост капитала принесет еще одну неожиданную выгоду для богатых, усугубит налоговые льготы для дохода от богатства над доходом от работы, увеличит неравенство и истощит доходы. Напротив, повышение налогов на прирост капитала и закрытие лазеек заставят богатых платить больше своей справедливой доли, уменьшат различия в налоговом кодексе, уменьшат неравенство и принесут стране значительные доходы.

Прирост капитала и дивиденды в подавляющем большинстве достаются богатым и облагаются налогом по льготным ставкам

Прирост капитала — это прибыль от продажи актива, например акций или других финансовых инструментов, доли в бизнесе или недвижимости. Прибыль от продажи таких активов, удерживаемых более одного года, считается долгосрочной прибылью и облагается налогом по специальным низким ставкам. В то время как обычный доход, такой как заработная плата и оклады, облагается налогом по ставкам от 0 процентов для низкого уровня дохода до 37 процентов для самого высокого уровня дохода, долгосрочный прирост капитала облагается налогом по ставке 0 процентов, 15 процентов и 20 процентов.Большинство корпоративных дивидендов, которые выплачиваются акционерам, также облагаются налогом по этим выгодным ставкам. Существует также 3,8-процентный налог Medicare на чистый инвестиционный доход налогоплательщиков с высоким доходом, включая прирост капитала и дивиденды. Налог на чистый инвестиционный доход в размере 3,8% (NIIT) был введен в действие параллельно с Законом о доступном медицинском обслуживании в 2010 году и, по сути, аналогичен налогу на заработную плату в рамках программы Medicare.

Рисунок 1

Подавляющее большинство прироста капитала и дивидендов, отражаемых в налоговых декларациях, получают лица, находящиеся на самом верху диапазона доходов.По данным Центра налоговой политики (TPC), самый богатый 1 процент американцев сообщил о примерно 75 процентах всех долгосрочных доходов от прироста капитала в 2019 году, причем самые богатые 0,1 процента — люди с годовым доходом, превышающим 3,8 миллиона долларов, — принесли более половины всех достижений.

Самый богатый 1 процент американцев сообщил о 52 процентах квалифицированных дивидендов — тех, кто имеет право на такие же более низкие ставки, как и на долгосрочный прирост капитала. 0,1% самых богатых компаний получили 31% дивидендов. (В целом, по оценкам TPC, в 2019 году было зарегистрировано около 1 триллиона долларов прироста капитала и 224 миллиарда долларов квалифицированных дивидендов.)

Рисунок 2

В последние десятилетия растущая концентрация прироста капитала в руках богатых и снижение налоговых ставок на прирост капитала были существенными факторами, обусловившими рост экономического неравенства.

Из-за лазейки в увеличении базы значительная часть прироста капитала богатых людей ускользает от налогообложения

Однако более низкие ставки — не единственный способ, которым налоговый кодекс предоставляет льготный режим для прироста капитала.В отличие от заработной платы, которая облагается налогом по мере заработка, прирост капитала не облагается налогом по мере роста стоимости актива — они облагаются налогом только тогда, когда актив продается. Это дает владельцам основных средств возможность отложить уплату налогов. А гигантская лазейка в налоговом кодексе позволяет значительной части отложенного прироста капитала полностью избежать уплаты подоходного налога. Если человек владеет активом на протяжении всей своей жизни, повышение стоимости актива никогда не облагается подоходным налогом. Эта лазейка известна как усиленная основа.Фактически, нереализованный прирост капитала — другими словами, необлагаемый налогом прирост капитала — составляет более половины владений самых богатых потомков. Это означает, что большая часть богатства миллиардеров и мультимиллионеров никогда не облагается подоходным налогом. Правило повышенной базы также ведет к неэффективности из-за эффекта блокировки: по налоговым причинам люди всю жизнь держат активы, которые в противном случае они бы продали.

Существуют и другие лазейки и преференции, которые позволяют богатым людям полностью избежать или, по крайней мере, отложить налоги на прирост капитала.Посредством обмена аналогичного характера инвесторы в недвижимость могут отложить уплату налога на прирост стоимости недвижимости, если впоследствии они купят аналогичную недвижимость. Инвесторы, владеющие акциями, могут стратегически выбирать, какие из них продавать, и в какое время, чтобы получить убытки, откладывая налоги на прибыль. Они также могут избежать налога на прирост капитала, если жертвуют активы, стоимость которых выросла, на благотворительность, даже требуя вычета на благотворительность в счет своего обычного дохода. Специальные налоговые льготы для малого бизнеса позволяют инвесторам крупных стартапов избегать уплаты налогов на свою прибыль.Зоны возможностей — новейшая лазейка для налогообложения прироста капитала — часто рекламируются как инициатива по развитию сообщества, направленная на поощрение инвестиций в сообщества с низкими доходами; тем не менее, они, по сути, являются убежищами от уплаты налогов на прирост капитала, от которых не требуется ни для создания рабочих мест, ни для других общественных благ, ни для чего не было доказано, что они это делают.

В целом, прирост капитала пользуется очень благоприятным режимом в соответствии с налоговым кодексом, поскольку он облагается налогом по льготным ставкам и дает владельцам активов возможность отложить уплату налогов или вообще избежать их.

Снижение налогов на прирост капитала приведет к массовому ненужному снижению налогов для богатых американцев

Несмотря на то, что с начала пандемии неравенство только увеличилось, некоторые в администрации заявили, что в следующем году они будут стремиться еще больше снизить максимальную ставку прироста капитала. Президент Дональд Трамп заявил, что хочет снизить максимальную ставку с 20 до 15 процентов. Более того, республиканские государственные чиновники при поддержке администрации Трампа стремятся полностью отменить Закон о доступном медицинском обслуживании (ACA) посредством судебного иска, который в настоящее время находится на рассмотрении в США.С. Верховный суд. Если ACA будет отменено, это, вероятно, устранит 3,8-процентный налог на чистый инвестиционный доход, включая прирост капитала и дивиденды.

Снижение максимальной ставки прироста капитала принесет огромную пользу очень богатым. Как показано на Рисунке 3, верхний 1 процент пользуется 80% преимуществ существующих льготных ставок, и они выиграют даже больше, если эти ставки будут снижены и дальше. По оценкам Института налогообложения и экономической политики, 99 процентов налогов, сниженных в результате снижения ставки прироста капитала с 20 до 15 процентов, достанется 1 проценту самых богатых американцев.

Рисунок 3

Сверхбогатые люди, входящие в верхний 1 процент, получат еще большее снижение налогов. Согласно последним налоговым данным, 0,001% американцев с самым высоким доходом в 2017 году — те, у кого доход составляет не менее 63,4 млн долларов в год — имели 165 млрд долларов долгосрочного прироста капитала и квалифицированных дивидендов. Если бы максимальная ставка прироста капитала была снижена до 15 процентов, а 3,8 процента NIIT отменили, эта избранная группа американцев заплатила бы почти на 14 миллиардов долларов меньше налогов, или более чем на 9 долларов.На 6 миллионов меньше на человека.

Богатые также выиграют от отдельного предложения по снижению налогов на прирост капитала, внесенного официальными лицами администрации Трампа, которое будет индексировать прирост капитала с учетом инфляции. Администрация Трампа рассматривала возможность внесения этого изменения путем постановления, но министр финансов Стивен Мнучин правильно пришел к выводу, что такое изменение потребует принятия закона. Восемьдесят шесть процентов прибыли от индексации прироста капитала поступят первому проценту американцев.

Американцы рабочего и среднего класса, с другой стороны, ничего не получат — ноль — от снижения ставки прироста капитала с 20 до 15 процентов или от отмены 3,8% NIIT. Большинство налогоплательщиков уже попадают в категорию налога на прирост капитала, равную 0%, которая включает налогооблагаемый доход до 40 000 долларов для одиноких и 80 000 долларов для пар. (Налогооблагаемый доход — это доход после вычета вычетов, включая стандартный вычет.) Это означает, что даже если они сообщают в своей налоговой декларации о приросте капитала или квалифицированных дивидендах, им не нужно платить с них налог.В 2018 году только 0,8 процента американцев с самым высоким доходом имели прирост капитала или дивиденды в текущем 20-процентном сегменте.

На самом деле, немногие налогоплательщики среднего класса имеют прирост капитала или дивиденды, которые можно было бы отчитывать в своих налоговых декларациях. Это связано с тем, что большинство из них либо не владеют капитальными активами, либо не облагаются налогом на прирост капитала в отношении активов, которыми они владеют. Последнее связано с тем, что основные источники прироста капитала и дивидендов для среднего класса американцев уже защищены от налогов.Например, продажа дома не облагается налогом на прирост капитала с первых 250 000 долларов прибыли или первых 500 000 долларов для супружеских пар. И подавляющее большинство финансовых активов, которыми владеют семьи среднего класса, хранятся в пенсионных фондах или на пенсионных сберегательных счетах, таких как 401 (k) s, которые вообще не облагаются налогом на прирост капитала. Примерно половина американцев не владеют акциями напрямую или через 401 (k) s.

Нет никаких доказательств того, что снижение ставок прироста капитала поможет экономике

Поскольку политики стремятся вывести Соединенные Штаты из текущего экономического кризиса, им следует обратить внимание на политику, отличную от снижения ставок прироста капитала, что было бы одной из наименее эффективных форм экономического стимулирования.В ближайшей перспективе снижение ставки прироста капитала будет вознаграждать инвестиции, уже сделанные в прошлом, создавая непредвиденную прибыль для богатых людей, которые не нуждаются в снижении налогов и с меньшей вероятностью потратят какие-либо дополнительные денежные средства.

В долгосрочной перспективе сокращение прироста капитала также мало поможет экономике. Нет исторической корреляции между темпами прироста капитала и экономическим ростом. А налоговые ставки мало влияют на сбережения, как объясняет Джейн Гравелл из Исследовательской службы Конгресса:

Высказывались также аргументы в пользу того, что более низкие налоги на прибыль будут способствовать экономическому росту и предпринимательству.Хотя данные о влиянии снижения налогов на норму сбережений и, следовательно, на экономический рост получить трудно, большинство данных не указывает на значительную реакцию сбережений на увеличение нормы прибыли. Действительно, не все исследования находят положительный отклик, потому что более высокая норма прибыли может позволить людям экономить меньше при достижении желаемой цели.

Между тем, бюджетная модель Пенна Уортона обнаруживает, что повышение налогов на прирост капитала вместо этого увеличит долгосрочный экономический рост, потому что влияние на частные сбережения и инвестиции будет настолько незначительным, что в модели оно перевешивается эффектом более низкого государственного долга.

Более низкие ставки прироста капитала также создают неэффективность и расточительство, предоставляя налоговые убежища, когда состоятельные люди разрабатывают транзакции так, чтобы характеризовать свой доход как прирост капитала с низким налогообложением. Одним из примеров является печально известная лазейка с переносом процентов: менеджеры фондов прямых инвестиций и других инвестиционных фондов характеризуют большую часть своего дохода как прирост капитала, а не как обычный доход, как должно быть в случае с компенсацией за услуги. Уравнивание ставок прироста капитала и обычных ставок налога на прибыль приведет к закрытию лазейки по переносимым процентам.

Как ставка прироста капитала, так и налоговая база оказывают существенное влияние на выручку

С учетом прироста капитала и дивидендов в размере 1,2 триллиона долларов, зарегистрированных в 2018 году, снижение ставок налога на прирост капитала приведет к потере значительной суммы доходов, в то время как повышение ставок приведет к значительному увеличению доходов. Некоторые экономисты утверждают, что повышение ставок прироста капитала на самом деле приведет к потере доходов, потому что более высокая ставка налога приведет к тому, что больше держателей активов будут избегать реализации своей прибыли за счет продажи.Но текущая максимальная ставка прироста капитала в размере 23,8 процента (включая 3,8 процента NIIT) ниже уровня, который, по мнению официальных оценок, обеспечивает максимизацию дохода, который составляет около 30 процентов. Что еще более важно, новое исследование экономистов Принстонского университета показывает, что показатель максимизации дохода еще выше — от 38 до 47 процентов.

Еще один важный момент заключается в том, что эти оценки нормы максимизации дохода основаны на существующих правилах налогообложения прибыли, что позволяет держателям активов откладывать налоги и полностью избегать налога на прирост капитала, удерживая активы в течение всего срока их службы.Ставка максимизации дохода была бы выше при системе, исключающей повышенную базу и облагаемую налогом прибыль в случае смерти. Система рыночных оценок, при которой прибыль ежегодно облагается налогом независимо от того, реализована ли она, полностью устранит возможность отложить налоги на прибыль и позволит еще больше увеличить доходы.

Вывод: доход от богатства должен облагаться налогом как доход от работы

Урезание налогов на прирост капитала было бы крайне ошибочным. Вместо этого Конгресс должен работать над изменением баланса налогового кодекса путем увеличения ставок на прирост капитала и дивидендов и уравновешивания отношения к доходу с капитала и доходу от заработной платы.В настоящее время есть несколько предложений, которые работают для достижения этой цели. Администрация Обамы предложила устранить лазейку в расширенной базе и повысить ставку прироста капитала. У сенатора Рона Видена (D-OR) есть комплексный план оценки рыночной стоимости, согласно которому основные активы богатых людей будут облагаться налогом на прирост их рыночной стоимости каждый год, независимо от того, будет ли эта прибыль реализована, что фактически исключает возможность отсрочки налогообложения. ответственность — с одновременным их налогообложением по тем же ставкам, что и обычный доход. Проведение такой политики стало бы важным шагом на пути к созданию более справедливой и равноправной налоговой системы.

Гален Хендрикс — научный сотрудник по экономической политике в Центре американского прогресса. Сет Хэнлон — старший научный сотрудник Центра.

Примечания

Изменение льготного режима налогового кодекса для богатых

Председатель Томпсон, Рейтинговый член Смит и члены Комитета, спасибо за возможность выступить сегодня.

Богатство и доход в значительной степени сконцентрированы в Соединенных Штатах — и это все больше и больше.Одним из факторов, способствующих концентрации доходов и богатства, является благоприятный режим налоговой системы в отношении унаследованного богатства, корпоративных и некорпоративных доходов от бизнеса и прироста капитала.

Налоговая система, конечно же, является средством увеличения доходов для финансирования правительства. Но это также один из наиболее важных инструментов политики, которые федеральное правительство использует для сокращения бедности, страхования американцев от рисков для их здоровья и экономического благополучия и компенсации рыночного роста неравенства в доходах и благосостоянии.

За последние несколько десятилетий по мере роста неравенства и стагнации возможностей трудоустройства для некоторых работников изменения в федеральной политике частично — но не полностью — компенсировали эти препятствия. В частности, такие положения, как налоговый кредит на заработанный доход (EITC) и кредитный налоговый кредит, существенно повысили доходы и благосостояние семей с низким и средним доходом.

В то же время, однако, изменения в налоговой политике имели тенденцию благоприятствовать налогоплательщикам с самым высоким доходом.Законодательство снизило ставки налога на корпорации, частный бизнес, прирост капитала и дивиденды, а также на унаследованное богатство. Другими словами, мы снизили налоговые ставки на формы дохода и активы, которые особенно важны для богатых, и это ослабило эффективность налоговой системы в сдерживании сил, которые увеличивают неравенство в США. Сегодня налоговая система делает меньше для уменьшения неравенства в доходах и богатстве на вершине распределения, чем в прошлом.

Более того, тот факт, что все налогоплательщики получили снижение налогов за последние несколько десятилетий, несмотря на увеличение федеральных расходов, означает, что увеличение трансфертов домашним хозяйствам с низким и средним доходом происходило за счет других федеральных расходов, включая продуктивные государственные инвестиции. в инфраструктуре и исследованиях, а также рост дефицита. Короче говоря, снижение ставок для налогоплательщиков с высоким доходом не только сделало налоговую систему менее прогрессивной, но и поставило под угрозу другие финансовые цели.

Неравенство в доходах и богатстве

Для сравнения, распределение доходов и богатства невероятно неравномерно.По оценкам Бюджетного управления Конгресса, в 2017 году 1 процент самых богатых домохозяйств заработал почти 19 процентов от всего рыночного дохода, который включает заработную плату, доход от бизнеса и доход от капитала до вычета налогов и трансфертов, а 10 процентов самых богатых семей — около 44 процентов. . 1

Богатство еще более сконцентрировано. Согласно последнему обследованию потребительских финансов Федеральной резервной системой, в 2019 году на 1 процент самых богатых домохозяйств приходилось около одной трети всего богатства (более 90 процентов беднейших вместе взятых), а на 10 процентов самых богатых — 71 процент. 2

Эти данные означают, что в 2017 году средний доход домохозяйств, входящих в 1 процент с наибольшим доходом (1,9 миллиона долларов США), был примерно в 29 раз выше, чем у домохозяйств со средним уровнем дохода (66 800 долларов США), а в 2019 году средний уровень благосостояния 1 процента с высоким уровнем дохода (27,6 миллиона долларов США). миллионов) было примерно в 263 раза больше, чем у семей среднего класса (105 100 долларов США). 3

В историческом контексте концентрация доходов и богатства беспрецедентна. В период с 1979 по 2017 год доход на душу населения до налогообложения на рынке, полученный одним из самых богатых людей, увеличился на 250 процентов, по сравнению с только 29 процентами для 20 процентов населения с самыми низкими доходами и 39 процентами для среднего класса.За этот период верхняя 1 процентная доля рыночного дохода увеличилась с 9 процентов до 19 процентов. 4 Аналогичным образом, в период с 1978 по 2016 год доля богатства, принадлежащая 1 проценту самых богатых людей, увеличилась с примерно 22 процентов до более чем 30 процентов, а доля, принадлежащая 0,1 процента самых богатых людей, удвоилась (с 7 процентов до 14 процентов). 5

Взаимосвязь между налогами и неравенством

Налоговая система играет важную роль в сокращении неравенства доходов, поскольку она прогрессивна; после уплаты налогов и выплат распределение доходов менее неравномерно.Среди домохозяйств с низким и средним доходом федеральная налоговая политика и политика трансфертов позволили сократить бедность и увеличить доходы после уплаты налогов и переводов. Однако налоговая система стала менее прогрессивной в верхней части распределения доходов и сегодня делает меньше для сокращения неравенства в богатстве, чем в прошлом.

Например, по оценкам CBO, доход на человека, полученный (до налогообложения и трансферты) домохозяйствами с самым низким доходом, увеличился на 29 процентов в период с 1979 по 2017 год и на 39 процентов среди домохозяйств со средним доходом.Однако на основе после уплаты налогов, после перечисления доходов, получаемый на руки доход семей с самым низким доходом фактически удвоился, а для домашних хозяйств со средним доходом он увеличился на 57 процентов из-за снижения их налогового бремени и увеличения трансфертов. 6 Точно так же доля американцев, живущих в бедности, измеряемая на основе их доходов после уплаты налогов и переводов, снизилась с 13,0 процента в 1980 году до 7,7 процента в 2018 году, в основном благодаря федеральной политике. 7 В 2017 году налоги и трансферты сократили бедность почти на 60 процентов. 8 И недавно принятый Американский план спасения, как ожидается, сократит долю американцев, живущих в бедности в этом году, на 31 процент и на 56 процентов среди детей. 9

В значительной степени эти достижения являются результатом налоговой политики, в частности EITC и детской налоговой льготы. В 2018 году EITC и налоговая скидка на детей помогли почти 11 миллионам американцев выбраться из бедности (включая 5,5 миллиона детей) и сделали почти 18 миллионов менее бедными (в том числе 6.4 миллиона детей). 10 Без одного EITC бедность была бы на 17 процентов выше. 11

Другими словами, опыт последних сорока лет показывает, что налоговая политика и программы социального страхования являются эффективным инструментом, который может компенсировать рост неравенства и сократить бедность.

Исключением из этих тенденций является то, что законодательство со временем снизило эффективные налоговые ставки, уплачиваемые налогоплательщиками с высоким доходом, и это снижение было самым большим среди налогоплательщиков с самым высоким доходом и самым богатым налогом.В результате налоговая система в настоящее время делает меньше для сокращения неравенства в доходах и богатстве среди налогоплательщиков с высокими доходами, чем в прошлом, а налогоплательщики с высокими доходами меньше вносят вклад в финансирование государственных программ.

Например, согласно статистике IRS, эффективная средняя ставка индивидуального подоходного налога, уплаченная 1 процентом налогоплательщиков с наибольшим доходом в 2018 году, составила 25,4 процента, по сравнению с 31 процентом в 1970-х годах и еще более высокими ставками в предыдущие десятилетия. Для самых богатых людей 0.001 процент налогоплательщиков, снижение было еще более резким: до 23 процентов с 31 процента в 1995 году, 38 процентов в 1985 году и 46 процентов в 1975 году. 12

Аналогичным образом, оценки общего бремени всех налогов, включая индивидуальные, корпоративные, акцизные налоги, налоги на имущество и налоги на имущество как на федеральном уровне, так и на уровне штата и местном уровне, показывают, что налогоплательщики, входящие в верхний 1 процент, платили эффективные ставки в диапазоне от 40 до 70 процентов. процентов в 1950 году, но от 33 до 23 процентов в 2018 году. 13 Сегодня самые высокие налоговые ставки являются регрессивными в том смысле, что самые высокие налогоплательщики сталкиваются с более низкими эффективными ставками, чем другие налогоплательщики в пределах 1 процента самых высоких налогов.

В налоговой системе есть несколько изменений, которые способствуют этим тенденциям: все более щедрое отношение налоговой системы к унаследованному богатству, снижение налоговых ставок на корпоративный и коммерческий доход, принадлежащий богатым налогоплательщикам, и благоприятный режим прироста капитала от инвестиций и других активы непропорционально принадлежат богатым налогоплательщикам.

Эти выгодные элементы налогового кодекса позволяют семьям с более высокими доходами накапливать больше богатства, увеличивать рыночную стоимость своих существующих активов и увеличивать богатство, которое передается будущим поколениям.

Наследственное богатство