Льготные кредиты это: Льготный кредит — Что такое Льготный кредит?

Льготный кредит с Банком России или Корпорацией МСП

Частным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Расчётный счёт

Расчётный счёт

Открыть счёт

Тарифы РКО

Подобрать тариф РКО

Документы для открытия счёта

Отраслевые решения

Спецсчета

Банковское обслуживание

Инкассация

Платежи в рублях

Управление ликвидностью

Программа лояльности

Сервисы для бизнеса

Интернет-банк

Мобильное приложение

Альфа-Безопасность

Бесплатная бухгалтерия

АУСН

Зарплатный проект

Все сервисы

Начало бизнеса

Онлайн регистрация ИП

Онлайн регистрация ООО

Самозанятые

Банковские услуги для бизнеса

Полезные статьи

Кредиты

Кредитные предложения

Кредиты для бизнеса

Овердрафт

Кредит «Деньги на дело»

Бизнес ипотека

Кредитная карта

Лизинг

Сервисы

Рассчитать кредит

Кредитные каникулы

Депозиты

Сервис «Налоговая копилка»

Накопительный счёт для бизнеса

Размещение средств в интернет-банке

Бивалютный депозит

Карты

Карта «Альфа-Бизнес»

Карта «Альфа-Бизнес Премиум»

Карта «Альфа-Бизнес Кредит»

Зарплатный проект

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Прием платежей по QR

Кассы

Приложения AlfaPOS и AlfaCASH

Ещё

Alfa API

ВЭД

Гарантии

Госзакупки

Бесплатная бухгалтерия

Документооборот с контрагентами

АУСН

Альфа-Безопасность

Меры господдержки бизнеса

Сервисы для бизнеса

Стать партнёром

Полезные статьи для бизнеса

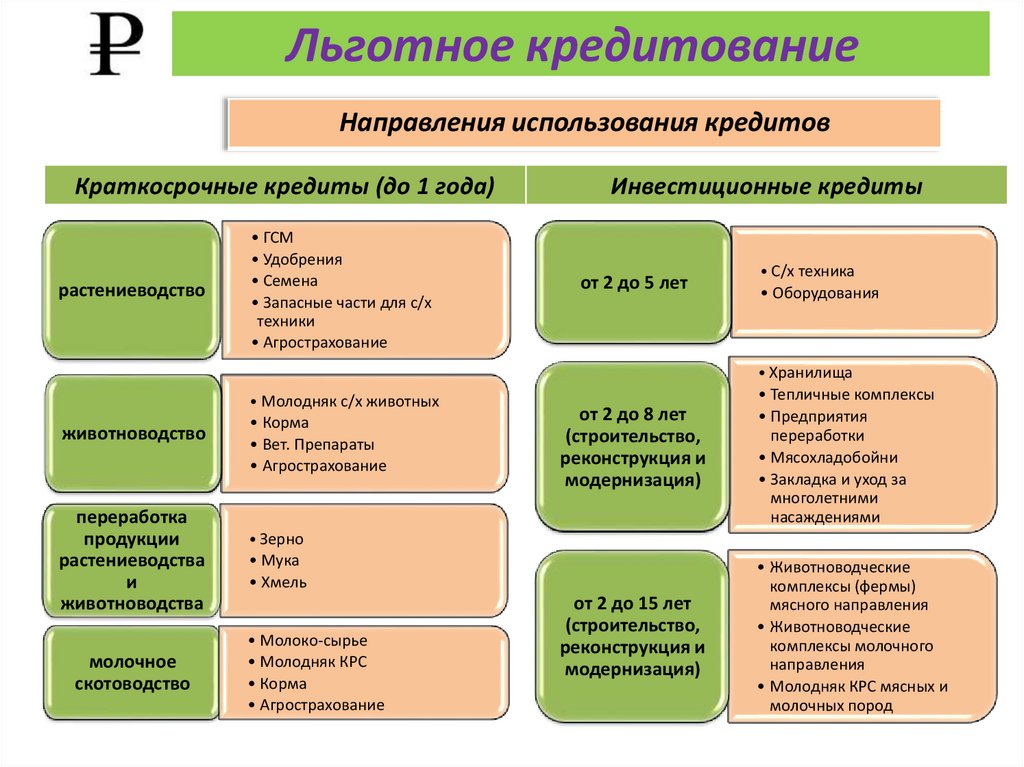

Льготное кредитование МСП с Минэкономразвития

От 10. 25%

25%ставка

До 10 лет

срок

До 150 млн ₽

сумма

До 30 декабря 2022 года

период подачи заявок

Льготное кредитование МСП с Минэкономразвития (ПП № 1764) — это кредит с господдержкой для малого и среднего бизнеса. Можно получить деньги на пополнение оборотных средств, инвестиционные цели, развитие дела или рефинансирование кредита.

Условия льготного кредита

Условия

На пополнение оборотных средств

На развитие предпринимательской деятельности

На инвестиционные цели

На рефинансирование

Срок

До 12 месяцев

Льготная ставка действует весь срок кредитования

До 36 месяцев

Льготная ставка действует не более 12 месяцев

До 10 лет

Льготная ставка действует не более 5 лет

До 10 лет

Льготная ставка действует на срок первоначального кредита, но не более 5 лет

Сумма

До 150 млн ₽

До 10 млн ₽

До 150 млн ₽

До 150 млн ₽

Ставка

Не более ключевой ставки Центробанка на дату заключения кредитного договора + 2,75%

Не более ключевой ставки Центробанка на дату заключения кредитного договора + 3,5%

Не более ключевой ставки Центробанка на дату заключения кредитного договора + 2,75%

Не более ключевой ставки Центробанка на дату заключения кредитного договора + 2,75%

Форма выдачи

Единоразовый кредит

Единоразовый кредит

Единоразовый кредит

Единоразовый кредит

Требования к заёмщику

•

резидент РФ,

•

включён в Единый реестр субъектов МСП,

•

ведёт деятельность в одной или нескольких приоритетных отраслях и не имеет запрещённых программой ОКВЭД,

•

субъект МСП в категории Микропредприятие, а цель кредита — развитие предпринимательской деятельности.

Не финансируются:

—

—

заёмщики, связанные прямо или через учредителей с юрлицами, которые не являются субъектами МСП и участвуют в уставном капитале с долей от 25%,

—

кредитные и страховые организации, инвестиционные фонды, НПФ, профессиональные участники РЦБ, ломбарды,

—

участники соглашений о разделе продукции,

—

игорный бизнес,

—

производство или реализация подакцизных товаров, добыча или реализация полезных ископаемых (кроме общераспространенных).

Требования к залогу

Подбираются индивидуально. Кредит может быть выдан с поручительством РГО в размере до 50% от основного долга.

Будем держать вас в курсе — и расскажем, если что-то изменится.

Как получить кредит?

Продолжите заполнение заявки

.

, ранее вы начинали заполнять заявку на открытие расчётного счёта. Для вашего удобства мы сохранили данные, и вы можете продолжить заполнение с того места, на котором остановились.

Заполнить новую заявку

Пройдите проверку и получите предварительное предложение

Заявка

Мы свяжемся с вами для предварительной проверки

Документы

Заполните анкету и мы примем решение в кратчайшие сроки

Готово

Подпишите документы, и мы переведём деньги на ваш расчётный счёт

Наименование или ИНН

Мы гарантируем безопасность и сохранность ваших данных

Авторизуйтесь

Зайдите в интернет-банк и выберите кредит

Заполните заявку

Подпишите документы кодом из смс

Получите кредит онлайн

Пришлём деньги на ваш счёт в Альфа-Банке

Программа лояльностиДеньги сверху

Ваш бизнес работает, а мы платим за любые действия по счёту

Малый бизнес и ИП

Кредиты для бизнеса

Кредит с господдержкой для малого бизнеса

разбираемся в деталях \ КонсультантПлюс

Правительство утвердило правила выдачи кредитов на возобновление деятельности. Главная особенность — если сохранить 90% персонала, деньги возвращать не надо.

Главная особенность — если сохранить 90% персонала, деньги возвращать не надо.

- Какие требования предъявляются к заемщику

- На какие цели выдается кредит

- Когда и на какую сумму можно заключить договор

- Каковы правила погашения и списания кредита

1. Кредит может получить как юрлицо, так и ИП, но только с работниками.

2. Заемщик должен работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности.

Обратите внимание: если заемщик — субъект малого предпринимательства, требуемый код по ОКВЭД может быть у него как основным, так и дополнительным. Причем, из разъяснений Минэкономразвития следует, что заемщик не обязан фактически осуществлять деятельность по дополнительному коду ОКВЭД. У остальных заемщиков во внимание берется только основной код. Код должен быть внесен в ЕГРЮЛ/ЕГРИП по состоянию на 1 марта 2020 года.

3. Заемщик не находится в стадии банкротства, его деятельность не приостановлена, заемщик-ИП не прекратил свою деятельность.

Кредит выдается для покрытия любых документально подтвержденных расходов на предпринимательскую деятельность. К ним в том числе относится выплата зарплаты, а также оплата ранее полученных кредитов по программе «8,5 процентов» и кредитов на поддержку и сохранение занятости. Кредитные средства нельзя тратить на выплату дивидендов, выкуп собственных акций и долей в уставном капитале, на благотворительность.

По покупкам, оплаченным за счет кредита, входной НДС можно принять к вычету в общем порядке.

Когда и на какую сумму можно заключить договор

Кредитный договор можно заключить с 1 июня 2020 года по 1 ноября 2020 года. Чем скорее это сделать, тем больше будет сумма кредита.

Чтобы узнать максимальную сумму кредита, нужно перемножить следующие показатели:

- расчетный размер оплаты труда — МРОТ с учетом районных коэффициентов, процентных надбавок, а также страховых взносов в размере 30%. Районные коэффициенты и процентные надбавки определяются по данным информационной системы ФНС по состоянию на 1 июня 2020 года;

- численность работников по данным, размещенным в информационной системе ФНС по состоянию на 1 июня 2020 года.

Сведения берутся из СЗВ-М. Если заявка на кредит подана до 25 июня 2020 года, то численность определяется по данным за апрель 2020 года и не пересматривается. Заявители, которые хотят учесть обновленные данные о численности, могут отказаться от предложенных банком условий и подать новую заявку;

Сведения берутся из СЗВ-М. Если заявка на кредит подана до 25 июня 2020 года, то численность определяется по данным за апрель 2020 года и не пересматривается. Заявители, которые хотят учесть обновленные данные о численности, могут отказаться от предложенных банком условий и подать новую заявку; - количество полных месяцев с даты обращения в банк и до 1 декабря 2020 года. Месяц подачи заявки берется в расчет, если она подана не позднее 15-го числа. Если заявка подана до 23 июня 2020 года, то количество полных месяцев будет равняться 6.

Каковы правила погашения и списания кредита

Условия кредита зависят от периодов, в течение которых действует договор. Правила предусматривают три периода:

- обязательный базовый период, который длится до 1 декабря 2020 года;

- необязательный период наблюдения. Наступает, если заемщик продолжает свою деятельность и сохранил персонал в установленных правилами пределах. Длится с 1 декабря 2020 года до 1 апреля 2021 года;

- необязательный трехмесячный период погашения.

Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита.

Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита.

Базовый период

До 1 декабря 2020 года:

- заемщик ничего не платит банку;

- для заемщика действует конечная ставка не выше 2% годовых;

- начисляемые за базовый период проценты переносятся в основной долг на дату окончания базового периода.

По окончании этого периода есть два варианта.

Вариант 1. По итогам хотя бы одного месяца базового периода число работников заемщика сократилось более чем на 20%. Для сравнения может быть использовано два показателя:

- численность работников на 1 июня 2020 года по данным информационной системы ФНС, если заявка на кредит подана 25 июня 2020 года и позднее, либо если заявка подана до 25 июня 2020 года и численность работников по данным СЗВ-М за май составила 80% и более от численности работников по данным информационной системы ФНС по состоянию на 1 июня 2020 года.

- численность работников по данным СЗВ-М за май 2020 года — в иных случаях.

В этом случае наступает период погашения: тремя равными платежами, 28 декабря 2020 года, 28 января и 1 марта 2021 года, заемщик должен вернуть кредит. В период погашения действует не льготная, а стандартная ставка.

Период погашения также наступает, если не позднее 25 ноября 2020 года введена процедура банкротства, приостановлена деятельность либо заемщик-ИП прекратил свою деятельность.

Вариант 2. Если нет обстоятельств, указанных в предыдущем варианте, начинается период наблюдения.

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

- заемщик ничего не платит банку;

- для заемщика действует конечная ставка не выше 2% годовых;

- начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если:

- по состоянию на 1 марта 2021 года число работников составит не менее 90% от штата по состоянию на 1 июня 2020 по данным информационной системы ФНС, если заявка на кредит подана 25 июня 2020 года и позднее, либо если заявка подана до 25 июня 2020 года и численность работников по данным СЗВ-М за май 2020 года составила 80% и более от численности работников по данным информационной системы ФНС по состоянию на 1 июня 2020 года.

В иных случаях используется численность работников по данным СЗВ-М за май 2020 года.

В иных случаях используется численность работников по данным СЗВ-М за май 2020 года.

При этом на конец каждого отчетного месяца число работников не должно опускаться ниже 80% от указанного штата. Полагаем, что самый безопасный вариант — сохранять численность на уровне 90% на конец каждого месяца периода наблюдения, а не только по состоянию на 1 марта 2020 года;

- не введена процедура банкротства заемщика, деятельность не приостановлена, заемщик-ИП не прекратил свою деятельность;

- зарплата в период наблюдения выплачивается в соответствии с требованиями трудового законодательства.

Если численность работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, кредит спишут наполовину. На каких условиях заемщик выплачивает вторую половину долга, в правилах не уточняется.

Доходы, которые возникнут из-за списания кредита, освободили от налогов.

Если рассмотренные условия не выполнены, наступает период погашения. Долги по кредиту придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года. В период погашения действует не льготная, а стандартная ставка по договору. Проценты по стандартной ставке начисляются как на сумму основного долга, так и на льготные проценты.

Долги по кредиту придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года. В период погашения действует не льготная, а стандартная ставка по договору. Проценты по стандартной ставке начисляются как на сумму основного долга, так и на льготные проценты.

Не позднее 25 декабря 2020 года можно уточнить численность работников в базовый период. На основании этого при соблюдении (несоблюдении) указанных выше лимитов численности работников, банк может списать задолженность по кредиту, по которому принято решение о его погашении, либо, наоборот, отменить ранее принятое решение о списании. Соответствующее уведомление направят заемщику не позднее 2 рабочих дней.

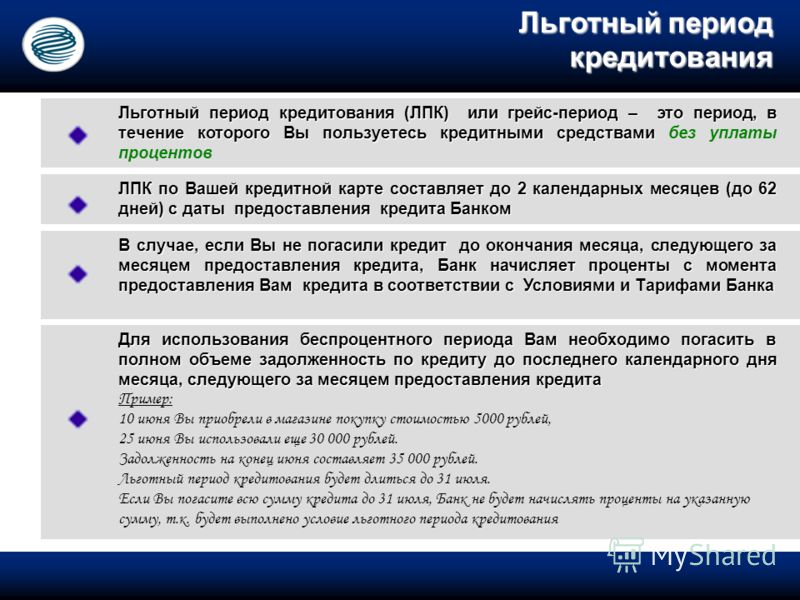

Льготный кредит Определение

Что такое льготный кредит?

Льготный кредит — это кредит без процентов или с процентной ставкой ниже рыночной. Также известные как «мягкое финансирование» или «льготное финансирование», льготные кредиты имеют мягкие условия, такие как расширенные льготные периоды, в течение которых выплачиваются только проценты или плата за обслуживание, и процентные каникулы.

Мягкие кредиты часто предоставляются многонациональными банками развития (такими как Азиатский фонд развития), филиалами Всемирного банка или федеральными правительствами (или государственными учреждениями) развивающимся странам, которые не могут брать кредиты по рыночной ставке.

Как работает льготный кредит

Льготные кредиты часто предлагаются не только как способ поддержки развивающихся стран, но и для установления с ними экономических и политических связей. Это часто происходит, если у страны-заемщика есть ресурс или материал, который представляет интерес для кредитора, который может потребовать не только погашения кредита, но и благоприятного доступа к этому ресурсу.

Ключевые выводы

- «Мягкое финансирование» или «льготный кредит» — это кредит, выдаваемый почти без процентов или без процентов с увеличенным льготным периодом, предлагающий большую снисходительность, чем традиционные кредиты.

- Многие развивающиеся страны нуждаются в средствах, но не могут позволить себе брать кредиты по рыночным ставкам.

- В случае государственных кредиторов льготные кредиты могут использоваться для установления связей между странами-кредиторами и странами-заемщиками.

Китай, в частности, в последнее десятилетие активно предоставлял финансирование африканским странам. Например, Эфиопия получила кредиты на сумму 10,7 млрд долларов (также называемые прямыми иностранными инвестициями) от правительства Китая с 2010 по 2015 год, согласно Китайско-африканской исследовательской инициативе Школы перспективных международных исследований Университета Джона Хопкинса. Это включает в себя весь пакет грантов и льготных кредитов на общую сумму 23 миллиона долларов для поддержки развития и инфраструктуры Эфиопии, такой как линии электропередач, сети сотовой связи, промышленные парки, дороги и железная дорога, соединяющая города Джибути и Аддис-Абебу, столицу Эфиопии. Все кредиты являются частью плана Китая по поддержке Эфиопии и содействию развитию торговли между африканской страной и азиатским гигантом.

В другом примере китайское правительство предоставило Анголе льготный кредит в размере 2 миллиардов долларов в марте 2004 года. Кредит был предоставлен в обмен на его обязательство обеспечивать непрерывные поставки сырой нефти в Китай.

Льготный кредит — это финансирование на выгодных условиях, например, с процентной ставкой ниже рыночной, которое часто предлагается развивающимся странам.

Плюсы и минусы льготных кредитов

Хотя на первый взгляд льготные кредиты могут показаться беспроигрышной ситуацией, они имеют как недостатки, так и преимущества для кредиторов.

Pro: Перерывы для бизнеса

Наряду с тем, что кредитор служит платформой для установления более широкой дипломатии и политики в отношении заемщика, льготные кредиты предлагают благоприятные возможности для бизнеса. Вышеупомянутые железные дороги и промышленные парки в Эфиопии строятся не только на китайские средства, но и китайскими компаниями. Многие фирмы, переезжающие в комплексы, тоже китайские, и они получают значительные налоговые льготы на доходы и импорт от правительства Эфиопии.

Con: Shaky Returns

Продолжительность времени, которое может потребоваться для погашения льготной ссуды, может означать, что кредитор привязан к заемщику в течение длительного количества лет. Хотя это может означать, что кредитор может не получить прямой отдачи от предложенного им финансирования в течение некоторого времени, это создает возможность вести диалог с заемщиком в других целях.

Например, в 2015 году Япония предложила Индии льготный кредит для покрытия 80 % стоимости проекта сверхскоростного пассажирского экспресса на сумму 15 миллиардов долларов по процентной ставке менее 1 % с оговоркой, что Индия купит 30 % оборудования. для проекта от японских компаний. К тому времени, когда страны подписали официальное соглашение, обязательства Японии увеличились до 85% стоимости в виде льготных кредитов на сумму, по тогдашним оценкам, 19 долларов.Стоимость проекта млрд.

Существует также проблема заемщика, имеющего проблемы с погашением, несмотря на щедрые условия льготного кредита. У стран может возникнуть соблазн взять на себя больше долга, чем они могут себе позволить. Такая ситуация произошла с Эфиопией.

У стран может возникнуть соблазн взять на себя больше долга, чем они могут себе позволить. Такая ситуация произошла с Эфиопией.

В результате этих китайских займов долг Эфиопии перед Китаем в процентах от валового национального дохода составлял примерно 10%, и ей грозила дефолт по ним. В сентябре 2018 года Китаю пришлось согласиться на реструктуризацию части долга, снизив выплаты и продлив срок кредита на 20 лет. Тем не менее, у Китая были планы реализовать еще восемь крупных инициатив с африканскими странами к 2021 году.

Что такое льготные кредиты? Определение льготных кредитов, значение льготных кредитов

Что такое льготные кредиты? Определение льготных кредитов, значение льготных кредитов — The Economic TimesОСОБЫЕ ФОНДЫ

Pro Investing by Aditya Birla Взаимный фонд Sun Life

Инвестируйте сейчас

ОСОБЫЕ ФОНДЫ

★★★★★ Рост

Доходность за 3 года

13,83 %

Инвестировать сейчас

ИЗБРАННЫЕ ФОНДЫ

★★★★★

DSP Saver Saver Direct Plan-Growth

5y возврат

12. 07 %

07 %

Инвестировать сейчас

Поиск

+

Business News ›Определения› Экономика ›Связуемые займы

Предложите новое определение

Предлагаемые определения будут рассмотрены определения. для включения в Economictimes.com. Эти более простые условия могут быть в форме более низких процентных ставок, продления срока погашения и т. д.

Описание: Погашение этих льготных кредитов может также включать процентные каникулы. Этот процесс предоставления льготных кредитов также известен как льготное финансирование или льготное финансирование. Поскольку кредиты выдаются на гораздо более выгодных условиях, они, как правило, не предоставляются частными финансовыми учреждениями. В первую очередь они предоставляются государственными учреждениями.

Пример: В 2004 году правительство Китая предоставило Анголе льготный кредит, в обмен на который Ангола предоставила Пекину возможности для разведки нефти в стране.

Read More News on

- LOANSOFT LOANSFUNDINGOIL

- MARKETINTEREST RATESREPAYMENT

Related News

- Demonetisation a courageous decision to challenge black money: Sushma Swaraj at UNPrime Minister Modi on November 8, 2016, demonetised Rs 500 and Rs 1,000 банкноты в попытке пресечь черные деньги, угрозу фальшивой валюты, финансирование терроризма и коррупцию.

- Shapoorji Pallonji предлагает L&T выиграть проект стоимостью 2600 крор по реконструкции комплекса ITPO на Прагати МайданПроект реконструкции включает создание современного конференц-центра вместимостью 7000 человек, что почти в пять раз превышает вместимость Вигьян Бхаван.

- Льготные кредиты для женщин на управление общественным транспортомЦентр работает над схемой предоставления беспроцентных кредитов женским ГСП, чтобы они могли покупать автомобили и нанимать водителей.

- Непалу нужны более благоприятные условия для увеличения индийских ПИИ: министр иностранных дел Арун ДжейтелиБолее 66 процентов торговли Непала приходится на Индию, которая является его крупнейшим торговым партнером. На Индию также приходится почти 40% всего потока ПИИ в соседнюю страну.

- Миссия по увеличению цифровых транзакций до 2500 крор; Автоматы Aadhaar Pay на 20 лакхов Джейтли сказал, что ранняя работа правительства над троицей JAM (Jan Dhan Accounts, Aadhaar и Mobile) помогла нынешнему толчку к раскопкам транзакций.

- Миссия по увеличению цифровых транзакций до 2500 крор; Автоматы Aadhaar Pay на 20 лакхов Джейтли сказал, что ранняя работа правительства над троицей JAM (Jan Dhan Accounts, Aadhaar и Mobile) помогла нынешнему толчку к раскопкам транзакций.

- Реструктуризация спроса сахарной промышленности по кредиту в размере 50 000 рупий При более сбалансированном положении спроса и предложения сахара можно ожидать, что цены на сахар будут стабильными в следующем году или около того.

Об авторе