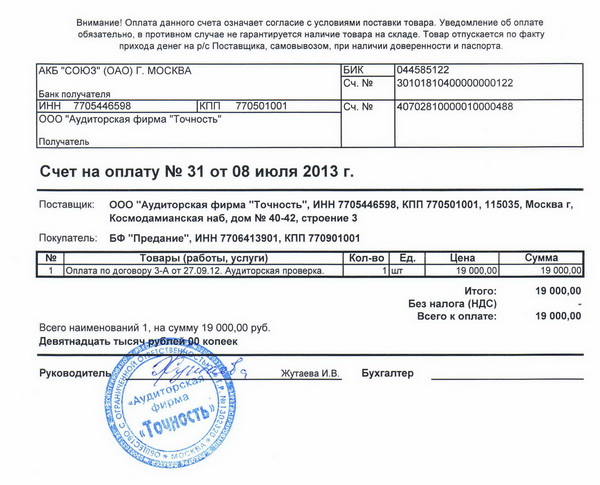

Ли в счет: Законно ли включают «чаевые» в счет заказа?

Законно ли включают «чаевые» в счет заказа?

Законно ли включают «чаевые» в счет заказа?В сфере потребительских услуг (гостиничные услуги, такси, услуги общественного питания и др.) нередко используются чаевые, которые являются средством материального поощрения и стимулирования работников организаций, которые оказывают данные услуги. Чаевые не являются платой за услуги, а представляют собой надбавку к ней, которую клиент добровольно уплачивает обслужившим его работникам, если он остался доволен их работой.

Бывают случаи, когда приносят счет с уже включенной суммой чаевых, правомерно ли это?

Чаевые не являются частью цены даже при включении их в счёт отдельной строкой, указывающей на возможность (по желанию клиента) оплаты чаевых, размер которых определяется как процент от стоимости обслуживания. Такая сумма не является по своему существу платой за товар или оказанные услуги, а может расцениваться лишь как премиальные, предназначенные лично официанту.

Уплата чаевых не может рассматриваться в качестве обычая делового оборота, сложившегося и широко применяемого в какой-либо области предпринимательской деятельности правила поведения, не предусмотренного законодательством, независимо от того, зафиксировано ли оно в каком-либо документе п.1 ст.5 Гражданского кодекса Российской Федерации(далее ГК РФ), поскольку уплата чаевых представляет собой право, а не обязанность клиента, что исключает их рассмотрение в качестве обязательного к применению правила. За предоставляемую услугу общественного питания клиент уплачивает вознаграждение организации, которая оказала ему эту услугу. Уплачиваемые клиентом чаевые работникам данной организации представляют собой имущество (денежные средства), отчуждаемое в их собственность безвозмездно, т.е. без всякого встречного предоставления с их стороны. Выполнение работниками своих трудовых обязанностей не может рассматриваться в качестве встречного предоставления за чаевые, поскольку при выполнении своих обязанностей они действуют в рамках трудовых отношений с работодателем, от которого получают плату за свой труд.

Информация подготовлена специалистами Центра информирования и консультирования граждан по материалам сайта http://www.torglocman.com

Может ли ресторан самостоятельно включать чаевые в счёт заказа? | Вечные вопросы | Вопрос-Ответ

В ресторанах распространена практика так называемых чаевых: материальной благодарности для официантов за качественное обслуживание со стороны посетителей. Некоторые заведения прописывают в счёте рекомендованный размер чаевых, которые гости могут оставить сотрудникам. Но есть рестораны, которые самостоятельно включают в счёт сумму за обслуживание, которую посетитель должен заплатить. Законно ли это?

Некоторые заведения прописывают в счёте рекомендованный размер чаевых, которые гости могут оставить сотрудникам. Но есть рестораны, которые самостоятельно включают в счёт сумму за обслуживание, которую посетитель должен заплатить. Законно ли это?

Нет, незаконно. Управление Федеральной службы по надзору в сфере прав потребителей информирует, что включение дополнительной цены в счёт за обслуживание не соответствует природе чаевых. Дело в том, что чаевые представляют собой безвозмездную передачу денег клиентами официантам, которая отвечает признакам договора дарения, закреплённым в Гражданском кодексе РФ. Таким образом, уплата чаевых — это право клиента, а не его обязанность, и требовать их ресторан не может.

Согласно пункту 24 Правил оказания услуг общественного питания, администрация ресторана вправе предложить потребителю возмездные услуги, которые оказываются в заведении. При этом сотрудник не может без согласия посетителя выполнять дополнительные услуги за плату.

В то же время, согласно статье 16 закона «О защите прав потребителей», запрещено обуславливать приобретение одних услуг обязательным приобретением других услуг. Таким образом, обязательная плата за обслуживание для посетителей ресторанов незаконна.

Что делать, если в чек внесли дополнительную плату?

РАПСИ советует посетителю, столкнувшемуся с вымогательством платы за обслуживание, спокойно попросить официанта пригласить администратора и напомнить тому о нормах законодательства, которые нарушает ресторан. На практике чаще всего этого бывает достаточно, чтобы мирно решить вопрос в пользу клиента.

Если сотрудники ресторана не соглашаются с доводами гостя, ему следует оплатить счет, а потом составить письменную претензию на имя руководителя общепита, пишет Роспотребнадзор.

Смотрите также:

Российским ресторанам и кафе запретят включать в чек чаевые и комиссии с 2021 года Статьи редакции

В чек нельзя будет включать любые платежи, которые не касаются стоимости заказанных блюд.

Правительство России утвердило правила, по которым кафе и рестораны не смогут включать в чек чаевые с 1 января 2021 года, сообщается на сайте Роспотребнадзора.

В чек нельзя будет включать комиссии, доплаты, чаевые и любые другие платежи, которые не касаются стоимости блюд и выбранных услуг. С помощью этих правил Роспотребназор хочет защитить потребителей, которых вводят в заблуждение относительно реальных расходов при оказании услуг.

Роспотребнадзор добавляет, что рестораны смогут предложить потребителю другие услуги — возмездные или безвозмездные. Потребитель может отказаться от оплаты услуг или потребовать возврата денег, если эти услуги оплачены.

Согласно новым правилам, рестораны обязаны проинформировать потребителей о весе готовой порций, объёме порции алкоголя. Заведения по-прежнему обязаны иметь книгу отзывов и предложений и предоставлять ее по требованию клиентов.

17 382 просмотров

{ «author_name»: «Рая Хачатрян», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″], «comments»: 136, «likes»: 50, «favorites»: 19, «is_advertisement»: false, «subsite_label»: «food», «id»: 162775, «is_wide»: true, «is_ugc»: false, «date»: «Wed, 30 Sep 2020 12:12:32 +0300», «is_special»: false }

{«id»:594603,»url»:»https:\/\/vc. ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:14205,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:14205,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

«На счете» или «на счету»? — Российская газета

Современный горожанин, особенно если это большой город, плохо представляет себе жизнь без мобильного телефона. Надо же, ведь обходились мы без них как-то, без этих самых телефонов, и прекрасно обходились. А теперь вот, если забудешь мобильник дома, чего-то не хватает…

Надо же, ведь обходились мы без них как-то, без этих самых телефонов, и прекрасно обходились. А теперь вот, если забудешь мобильник дома, чего-то не хватает…Но я, собственно, не о том. Я о слове «счет» — том самом слове, которое так тесно связано с понятием мобильного телефона. Ведь для того чтобы этот телефон работал, нужно положить на свой счет определенную сумму, а потом нужно следить, чтобы на счете было достаточно денег. На счете…. Или на счету?

Собственно, то же самое относится и к банковским счетам. У человека, который пришел снять деньги со своего счета или положить деньги на счет, возникает вопрос: «у меня на счете» или «у меня на счету«?

Сразу хочу успокоить всех сомневающихся: и «на счете«, и «на счету» — в любом случае вы не ошибетесь. Можете спрашивать кассира: «Сколько денег осталось у меня на счете?», а можете — «Сколько денег сейчас на моем счету?» Это подтверждает Краткий словарь грамматических трудностей русского языка и, надо сказать, этим он сильно облегчает нам жизнь. Там, где мы имеем дело с денежными документами, с финансовыми операциями, нам годится любой вариант: и «на счете«, и «на счету«.

Там, где мы имеем дело с денежными документами, с финансовыми операциями, нам годится любой вариант: и «на счете«, и «на счету«.

Собственно, по-настоящему запомнить нужно только одно: практически во всех остальных ситуациях мы говорим «на счету«.

У них на счету много сбитых самолетов.

На его счету не одна победа.

Он у начальства на хорошем счету.

В конце концов, когда вы отправляетесь в банк или в контору, где оплачиваете мобильный телефон, самое главное для вас — сколько на самом деле денег сейчас у вас на счете. Или на счету. Не так ли?

***

Модные словечки распространяются, как вирусы, — стремительно и широко. Смотришь, поднялась волна и покатилась, накрывая все новые и новые массы говорящих на одном языке. Найти источник такой «волны» при этом невероятно сложно, порой невозможно.

Кто это сказал? Какой-то политик, писатель, журналист, актер? Ищи ветра в поле… А слово-завоеватель тем временем продолжает покорять нас с вами. Нам кажется, это мы сами по доброй воле произносим словечко, которое нам приглянулось, а на самом-то деле это оно подчинило нас себе и вот-вот сорвется с языка…

Одна моя добрая знакомая обратила внимание на словечко «статусный«, которое стала слышать все чаще. Я задумалась… и поняла, что и мне оно в последнее время как будто навязывается.

— Приходи обязательно, — звонят из одной пресс-службы, — мероприятие непростое, статусное будет мероприятие.

Так и говорят — «статусное«. А то еще скажут о встрече — «статусная встреча«. Или даже о фильме — «статусный фильм«. Осталось только понять, что имеется в виду.

А понять, между прочим, непросто. Словари нам в этой ситуации, увы, не помощники. Дело в том, что такого прилагательного — статусный — вы не найдете нигде, кроме Словаря иностранных слов. Да вот беда — значение совсем не то.

Да вот беда — значение совсем не то.

Начнем со «статуса«. От латинского «status» — положение, состояние. Собственно, в русском языке «статус» и значит «правовое положение, состояние». Социальный статус — это положение человека или группы людей в социальной системе. Статус можно унаследовать, а можно приобрести: можно достигнуть определенного статуса.

«Статусный«, по Словарю иностранных слов, всего лишь «относящийся к статусу«… Как же быть с нашим модным словечком «статусный» в смысле «статусной встречи» или «статусного мероприятия«? Можно лишь догадываться, что на это мероприятие собираются люди, достигшие определенного статуса, и те, кто хочет приблизиться, дотянуться этого вожделенного статуса, будь он неладен…

Впрочем, есть и еще какой-то дополнительный смысл, который вкладывается здесь в слово «статусный«: важный, престижный?. .. Ох и вредное словечко! Одно хорошо: мода, как известно, быстро проходит.

.. Ох и вредное словечко! Одно хорошо: мода, как известно, быстро проходит.

В Счет — это… Что такое В Счет?

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов — (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО — активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет Востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

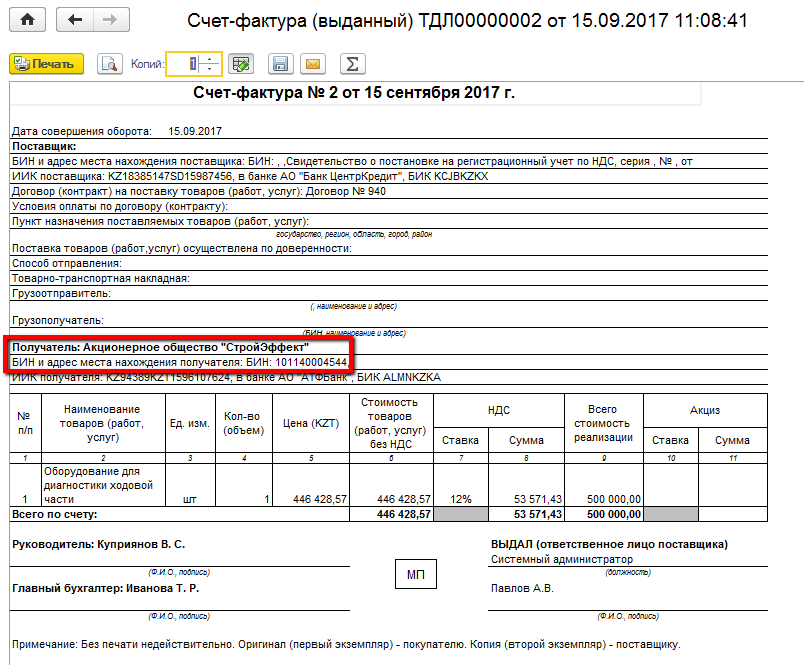

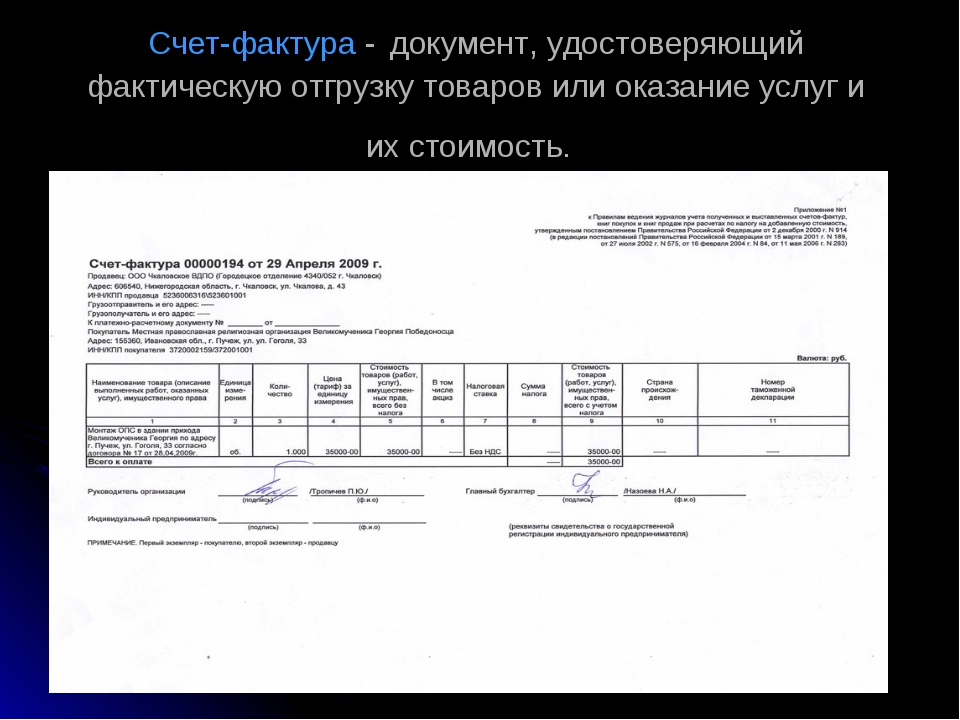

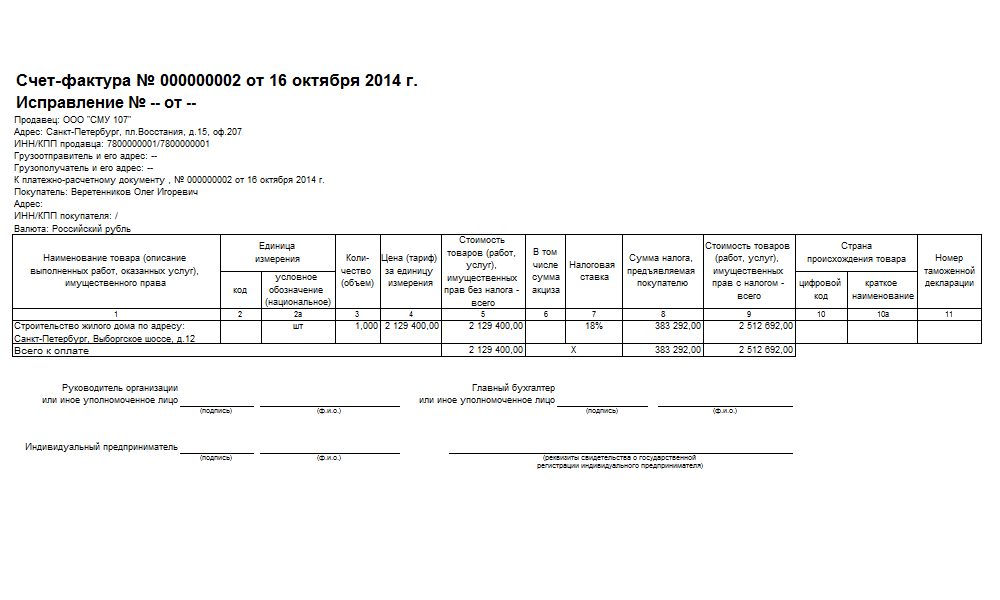

СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ — (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

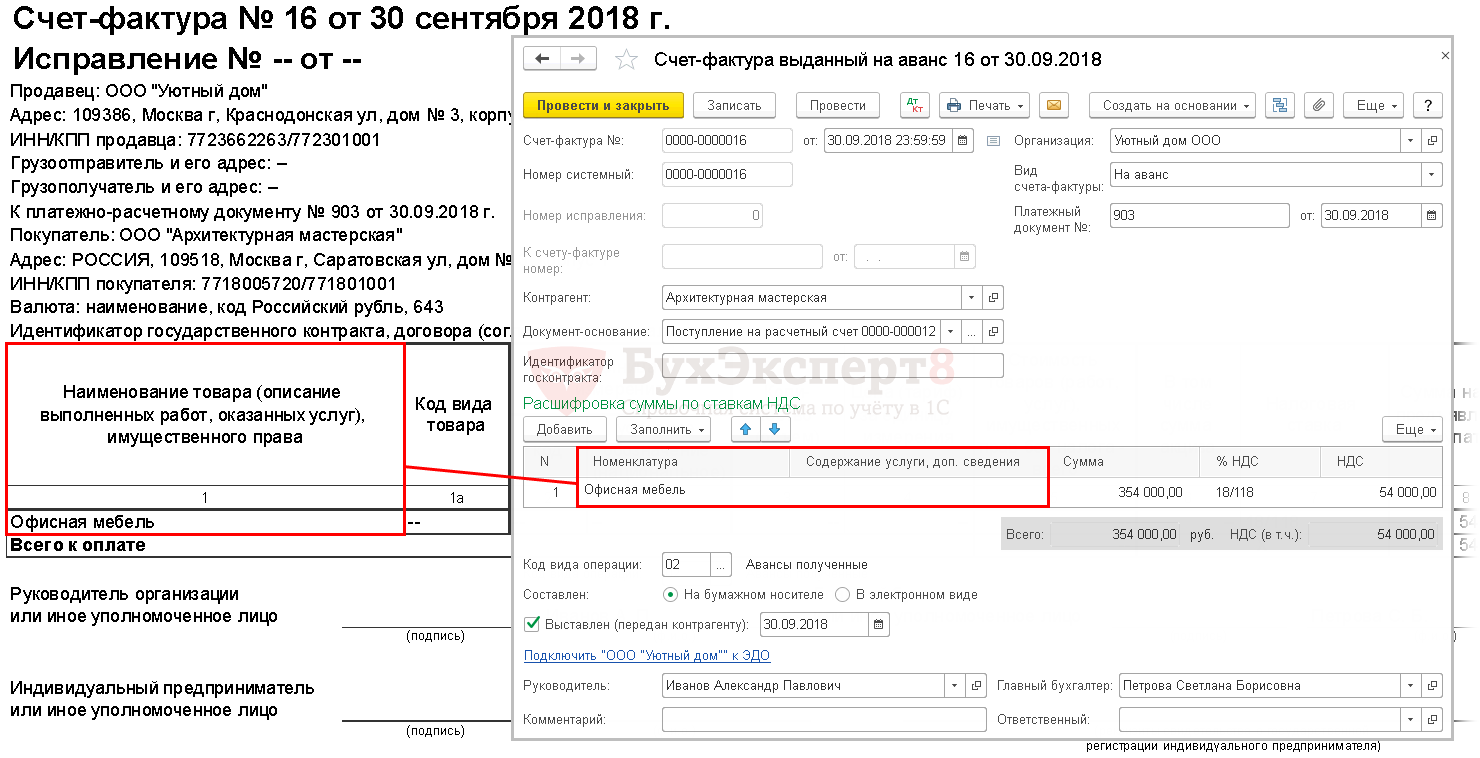

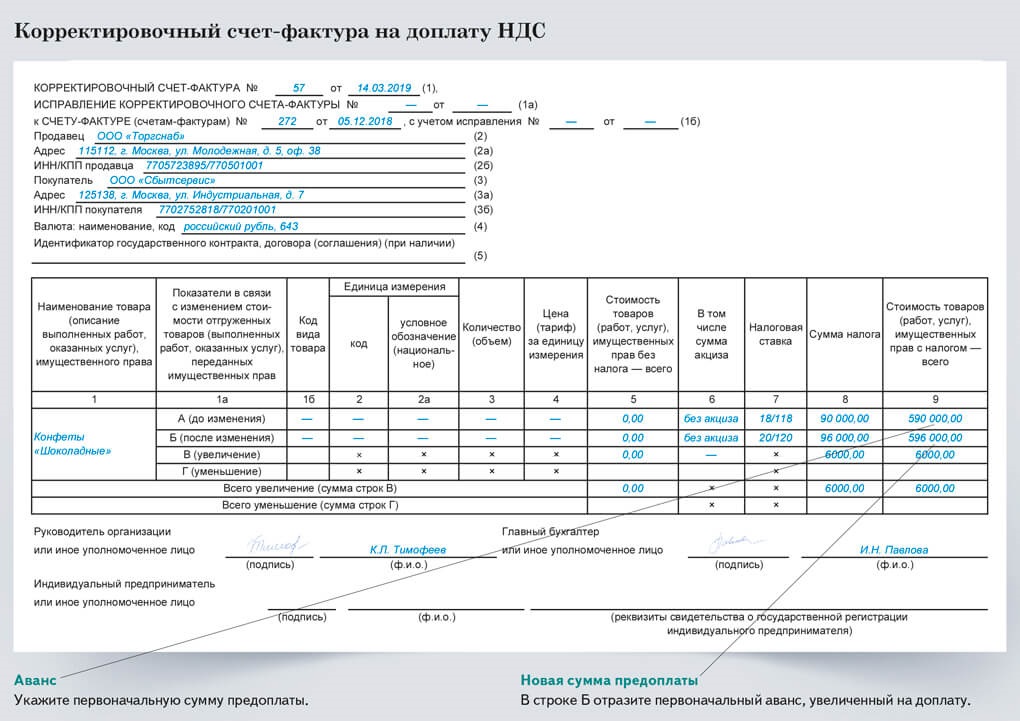

когда и какой документ оформить. Synerdocs

Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не

позднее пяти календарных дней с даты составления первичного документа

(договора, соглашения или пр. ), подтверждающего согласие покупателя на

изменения. Таким образом, корректировочный документ необходимо оформлять в

случаях изменения цены по причине скидки или др., изменения количества товаров

вследствие недопоставки, обнаружения брака и т.п.

), подтверждающего согласие покупателя на

изменения. Таким образом, корректировочный документ необходимо оформлять в

случаях изменения цены по причине скидки или др., изменения количества товаров

вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами. Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др. Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

Исправленный

счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального

документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением

Правительства РФ N 1137). Он расценивается как

новый самостоятельный документ, который может существовать без первоначального. В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата

первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата

исправления.

В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата

первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата

исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах,

которые не мешают налоговым органам идентифицировать стороны сделки (продавца,

покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму

налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового

кодекса, п. 7 Правил заполнения счета-фактуры, утв. постановлением

Правительства РФ N 1137). Такими ошибками

могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и

т. п.), опечатки в индексе или обозначении единиц измерения и др. К сожалению,

действующее законодательство РФ не определяет исчерпывающий список ошибок,

которые допускается не исправлять.

п.), опечатки в индексе или обозначении единиц измерения и др. К сожалению,

действующее законодательство РФ не определяет исчерпывающий список ошибок,

которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что

кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН

контрагента, которую мы не заметили и не поправили в Исправлении 1.

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей,

указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного

до внесения в него исправлений, и заполняется строка «1а», где указывается

порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует

версия, т.е. выставлен исправленный документ. Спустя некоторое время в

табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена

товаров вследствие скидки). Покупатель согласен на изменения, что подтверждено

соответствующим дополнительным соглашением к договору. В этом случае поставщику

следует выставить корректировочный счет-фактуру к последней версии

первоначального документа, т.е. к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае

повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный

счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от

26.05.2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие

данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся

сведения из строки Б (после изменения) предыдущего КСФ). В строке «1б» новой

корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно. Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры. В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

Таким образом, если изменение цены или количества товаров

(работ, услуг) произошло в разное время и оформлено разными первичными

документами, то на каждое изменение необходимо составить отдельный корректировочный

счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или

несколько корректировочных документов (письмо Управления ФНС по УР от

19.11.2015 N 16-3-02/17851@).

Другими словами, к одному счету-фактуре можно составить один или

несколько корректировочных документов (письмо Управления ФНС по УР от

19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких

простых, рассмотренных выше. Подробно останавливаться на простых сценариях не

будем, просто обозначим происходившие события: выставили счет-фактуру, по

причине уточнения количества некоторых товаров оформили корректировочный

документ, который спустя время был скорректирован еще раз вследствие предоставления

скидки (повторная корректировка). После повторного корректирования в

первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в

адресе покупателя, которая однозначно помешает налоговым органам

идентифицировать компанию.

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур

одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге

допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с

помощью составления новых документов – корректировок и исправлений.

Если ранее на бумаге

допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с

помощью составления новых документов – корректировок и исправлений.

Автор: Карина Кассис, аналитик Synerdocs

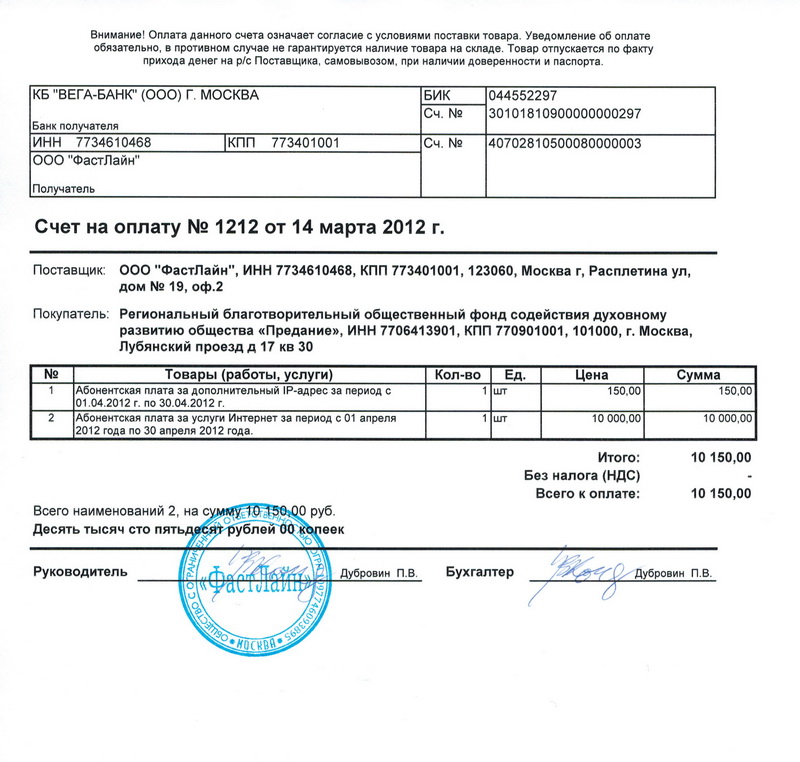

Можно ли в счет фактуре писать ручкой sberkooperativ.ru

Организация часто обнаруживает неточности в счетах-фактурах, поступающих от контрагентов. Самые частые ошибки: в наименовании организации, в номере и дате платежного поручения (в случае внесения предоплаты). Также некоторые счета-фактуры приходят не в оригинале, а факсом или по электронной почте. Поставщики, как правило, игнорируют письменные запросы об исправлении счетов-фактур. Какие ошибки в заполнении счетов-фактур будут являться причиной отказа в вычете НДС? Можно ли вносить в счета-фактуры исправления самим от руки, к примеру изменить номер и дату платежного поручения?

Согласно п. 3 ст. 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена на плательщиков НДС.

Счета-фактуры могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету только при выполнении требований, установленных п.п. 5, 5.1, 6 ст. 169, а корректировочные счета-фактура — при выполнении требований, установленных п.п. 5.2 и 6 ст. 169 НК РФ (п. 2 ст. 169 НК РФ).

Перечисленными нормами ст. 169 НК РФ установлен перечень обязательных реквизитов, которые должны быть указаны в счетах-фактурах, в том числе выставленных при получении предварительной оплаты, и в корректировочных счетах-фактурах. Наличие ошибок в обязательных реквизитах таких счетов-фактур может являться основанием для отказа в предоставлении налогового вычета по суммам налога, заявленным в них.

Форма и состав показателей счета-фактуры установлены Правилами заполнения счета-фактуры, утвержденными постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила, Постановление N 1137).

Согласно п. 7 Правил в счета-фактуры, составленные с даты вступления в силу Постановления N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указываются порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с Постановлением N 1137.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

При этом вычет по исправленному счету-фактуре покупатель сможет получить только в налоговом периоде исправления счета-фактуры (смотрите письма Минфина России от 02.11.2011 N 03-07-11/294, от 01.09.2011 N 03-07-11/236).

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац 2 п. 2 ст. 169 НК РФ, смотрите также письмо Минфина России от 24.04.2012 N 03-07-09/41).

2 ст. 169 НК РФ, смотрите также письмо Минфина России от 24.04.2012 N 03-07-09/41).

При выявлении таких ошибок новые экземпляры счетов-фактур не составляются (абзац 4 п. 7 Правил).

Отметим, что согласно п. 2 Постановления N 1137 исправления в счета-фактуры, составленные до даты вступления в силу Постановления N 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур.

Минфин России в качестве ошибок, которые не могут служить основанием для отказа в принятии к вычету суммы НДС, указывает, например: сокращение слов «проспект», «дом»; проставление между названием улицы и номером дома запятой; неточного индекса, то есть незначительные ошибки (письма Минфина России от 09.11.2011 N 03-07-09/41, от 07.06.2010 N 03-07-09/36).

Специалисты Минфина России неоднократно признавали, что ошибки в порядковых номерах счетов-фактур не являются основанием для отказа в принятии сумм НДС к вычету (письма Минфина России от 22.05.2012 N 03-07-09/59, от 15.05.2012 N 03-07-09/53, от 15. 05.2012 N 03-07-09/52).

05.2012 N 03-07-09/52).

К примеру, в постановлении ФАС Уральского округа от 28.12.2011 N Ф09-8650/11 суд указал, что такие обстоятельства, как неисполнение налоговых обязанностей поставщиком, недостатки в оформлении счетов-фактур (отсутствие хронологической последовательности в нумерации в ряде счетов-фактур), не опровергают реальности хозяйственных операций и не свидетельствуют о недобросовестности налогоплательщика и получении им необоснованной налоговой выгоды.

В постановлении президиума ВАС РФ от 28.01.2008 N 12064/07 суд отметил, что отсутствие в оплаченных счетах-фактурах адреса и идентификационного номера не может являться отказом в налоговом вычете, поскольку в них содержатся иные сведения о продавце, покупателе, наименовании, количестве товара, его стоимости и сумме НДС, то есть все данные, на основании которых ведется бухгалтерский и налоговый учет; кроме того, имеются платежные документы, восполняющие пробелы в дефектных счетах-фактурах и подтверждающие уплату сумм налога в цене товаров (работ, услуг).

При этом арбитражные суды оценивают ошибки в счетах-фактурах с точки зрения того, насколько они мешают осуществлению операций налогового контроля, возможности определения контрагентов по сделке, их адреса, объект сделки, цену товара, а также сумму начисленного налога (постановления ФАС Северо-Западного округа от 18.09.2008 N А66-8265/2007, ФАС Уральского округа от 26.01.2009 N Ф09-10521/08-С2, ФАС Восточно-Сибирского округа от 26.06.2012 N Ф02-1880/12 по делу N А78-7227/2011, ФАС Поволжского округа от 13.02.2012 N Ф06-316/12 по делу N А65-25778/2010, ФАС Московского округа от 27.02.2009 N КА-А40/695-09, от 14.04.2008 N КА-А40/1757-08).

Таким образом, считаем, что в случае получения счета-фактуры, в котором присутствует ошибка в наименовании организации или ошибочное указание номера или даты платежного документа, необходимо к журналу учета полученных и выставленных счетов-фактур приложить бухгалтерскую справку, указав в ней ошибку и дату ее обнаружения, при этом направить соответствующий письменный запрос контрагенту на предоставление исправленного счета-фактуры.

Кроме того, в силу п. 1 ст. 109 НК РФ лицо не может быть привлечено к ответственности при отсутствии события налогового правонарушения.

Следует отметить, что согласно п. 3 ст. 88 НК РФ, если камеральной налоговой проверкой выявлены противоречия между сведениями, содержащимися в представленных документах, либо выявлено несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа и полученных им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием предоставить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

При этом не исключено, что налоговые органы будут отказывать в вычете, в таком случае налогоплательщику придется отстаивать свою позицию в судах, которые зачастую в своих решениях поддерживают налогоплательщика, при условии, что сведения в счете-фактуре на вычет по НДС не влияют, и если на основании других имеющихся данных можно установить субъект сделки.

К сведению:

Согласно абзацу 2 п. 1 ст. 169 НК РФ счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком. Приказом ФНС России от 05.03.2012 N ММВ-7-6/138 утверждены форматы документов по НДС в электронном виде.

Следует отметить, что используемая в указанной норме формулировка «по взаимному согласию сторон сделки» означает добровольность применения электронной формы составления и выставления счета-фактуры, при этом способ выражения взаимного согласия сторон сделки на составление счета-фактуры в электронном виде Налоговый кодекс не регулирует. Такое согласие может быть оформлено с учетом применяемых в предпринимательской деятельности правил поведения (обычаев делового оборота), в том числе посредством обмена документами без составления одного документа, подписанного сторонами, выполнением действий, свидетельствующих о согласии на составление счетов-фактур в электронном виде (смотрите письмо Минфина России от 01. 08.2011 N 03-07-09/26).

08.2011 N 03-07-09/26).

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулирует Федеральный закон от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее — Закон N 63-ФЗ).

Согласно ст. 6 Закона N 63-ФЗ информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

Таким образом, документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью, может являться документом, подтверждающим расходы, осуществленные налогоплательщиком, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается требование о составлении такого документа на бумажном носителе (смотрите письма Минфина России от 11. 01.2012 N 03-02-07/1-2, от 11.01.2012 N 03-02-07/1-1).

01.2012 N 03-02-07/1-2, от 11.01.2012 N 03-02-07/1-1).

В соответствии с п. 2 ст. 93 НК РФ в случае, если истребуемые у налогоплательщика документы составлены в электронном виде по установленным форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи. При этом, если истребуемый у налогоплательщика документ составлен в электронном виде не по установленным форматам, представление документа производится на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа квалифицированной электронной подписью.

На практике одним из актуальных вопросов является следующий: можно ли принять к вычету НДС по счету-фактуре, полученному по факсу? При этом однозначного ответа на этот вопрос законодательство не содержит. Официальная точка зрения по этому поводу контролирующими ведомствами не высказывалась.

Налоговая инспекция может отказать организации в вычете НДС на основании такого счета-фактуры, сославшись на ст. 169 НК РФ. Счет-фактура, полученный по факсу, не является оригиналом и, значит, не может служить основанием для налогового вычета. Представители Минфина России поддерживают эту позицию. Также некоторые суды разделяют точку зрения контролирующих ведомств (оговоримся, что имеющаяся арбитражная практика касается получения факсом «старой» формы счета-фактуры, утвержденной постановлением Правительства РФ от 02.12.2000 N 914). Они указывают, что основанием для налогового вычета может быть только оригинал счета-фактуры. До тех пор, пока оригинал этого документа не получен, принимать «входной» НДС к вычету организация не вправе. Вычет должен быть перенесен на тот налоговый период, в котором оригинал счета-фактуры поступит от поставщика (постановления ФАС Поволжского округа от 07.06.2008 N А55-11510/2007 и от 18.03.2008 N А55-11507/2007-31).

169 НК РФ. Счет-фактура, полученный по факсу, не является оригиналом и, значит, не может служить основанием для налогового вычета. Представители Минфина России поддерживают эту позицию. Также некоторые суды разделяют точку зрения контролирующих ведомств (оговоримся, что имеющаяся арбитражная практика касается получения факсом «старой» формы счета-фактуры, утвержденной постановлением Правительства РФ от 02.12.2000 N 914). Они указывают, что основанием для налогового вычета может быть только оригинал счета-фактуры. До тех пор, пока оригинал этого документа не получен, принимать «входной» НДС к вычету организация не вправе. Вычет должен быть перенесен на тот налоговый период, в котором оригинал счета-фактуры поступит от поставщика (постановления ФАС Поволжского округа от 07.06.2008 N А55-11510/2007 и от 18.03.2008 N А55-11507/2007-31).

Вместе с тем есть судебные решения, где судьи указывают, что организация, принимая к вычету НДС по счету-фактуре, полученному по факсу, действует правомерно (постановления ФАС Волго-Вятского округа от 29. 10.2007 N А31-396/2007-16, ФАС Уральского округа от 09.06.2008 N Ф09-4137/08-С2, ФАС Западно-Сибирского округа от 27.02.2006 N Ф04-599/2006(19980-А27-6)). Ведь ни глава 21 НК РФ, ни Постановление N 1137 не содержат требований о регистрации в книге покупок исключительно оригиналов счетов-фактур.

10.2007 N А31-396/2007-16, ФАС Уральского округа от 09.06.2008 N Ф09-4137/08-С2, ФАС Западно-Сибирского округа от 27.02.2006 N Ф04-599/2006(19980-А27-6)). Ведь ни глава 21 НК РФ, ни Постановление N 1137 не содержат требований о регистрации в книге покупок исключительно оригиналов счетов-фактур.

Таким образом, организации придется самой решать, принимать к вычету НДС по счету-фактуре, полученному по факсу, или нет. Если она выберет первый вариант, то могут возникнуть разногласия с проверяющими. Тогда организации придется отстаивать свою позицию в суде.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Бабинцев Алексей

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

14 сентября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Счета-фактуры: можно от руки.

Но без помарок!

Но без помарок!При проведении камеральной проверки декларации по налогу на добавленную стоимость налогоплательщик представил в подтверждение налоговых вычетов счета-фактуры, заполненные смешанным способом (машинописным и рукописным).

Налоговым органом сделан вывод о том, что представленные налогоплательщиком счета-фактуры не соответствуют требованиям, установленным подп. 4 п. 5 ст. 169 НК РФ, поскольку внесенные в них исправления не заверены печатью и подписью продавца.

Правомерен ли в данном случае отказ налогового органа в применении налоговых вычетов?

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению (п. 1 ст. 169 НК РФ).

Пунктом 2 ст. 169 НК РФ предусмотрено, что счета-фактуры, составленные и выставленные с нарушением порядка, установленного п. 5 и 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

В соответствии с п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 № 914 (далее — Правила), не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Налоговые органы допускают смешанный способ заполнения счетов-фактур. В Письме МНС России от 26.02.2004 № 03-1-08/525/18 «О порядке оформления счетов-фактур» разъяснено, что заполнение счета-фактуры комбинированно, т. е. компьютерным и ручным способом, признается соответствующим требованиям налогового законодательства в том случае, если такое заполнение не нарушает последовательности расположения, содержания и числа показателей в типовой форме счета-фактуры, принятой в Правилах. Счета-фактуры, заполненные комбинированным способом, составленные с соблюдением указанных требований, могут быть признаны соответствующими требованиями налогового законодательства.

Вместе с тем заполнение счета-фактуры смешанным способом (машинописным и рукописным) налоговые органы рассматривают как внесение исправлений в счет-фактуру, которые должны быть заверены в установленном порядке.

Согласно разъяснениям Управления МНС России по г. Москве, изложенным в Письме от 01.07.2004 № 24-11/43467 «О порядке заполнения счетов-фактур», исправления, внесенные рукописным способом в счет-фактуру, составленный машинописным способом, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления в соответствии с п. 29 Правил. Внесение исправлений в счета-фактуры с нарушением положений этого пункта, по мнению налоговых органов, является основанием для отказа в применении вычетов по налогу на добавленную стоимость.

Вместе с тем, по мнению арбитражных судов, заполнение отдельных граф счета-фактуры «от руки», в то время когда все остальные заполнены машинописным текстом, не является исправлением счета-фактуры, требующим специального заверения.

При рассмотрении споров по данному вопросу арбитражные суды обращают внимание на то, что положения законодательства о налогах и сборах не содержат запрета на заполнение счетов-фактур как рукописным, так и машинописным способами либо двумя способами одновременно. Совмещение различных способов заполнения счетов-фактур не может являться основанием для отказа налогоплательщику в осуществлении вычетов, уплаченных по данным счетам-фактурам сумм НДС.

Данные выводы содержатся, например, в Постановлении ФАС Восточно-Сибирского округа от 12.01.2006 № А19-8405/05-5-Ф02-6739/05-С1 и Постановлении ФАС Северо-Западного округа от 28.02.2006 № А56-408/2005.

Таким образом, заполнение счетов-фактур смешанным способом (машинописным и рукописным) не является исправлением, которое следует заверять в установленном порядке, и не может служить основанием для отказа налогоплательщику в применении вычета уплаченных по данным счетам-фактурам сумм НДС. Но с учетом позиции налоговых органов правомерность применения в этом случае налогового вычета, возможно, придется доказывать в судебном порядке.

КонсультантПлюс:Форумы

Страницы: 1

#1 08.02.2006 14:37:47

По оформлению счетов-фактур

Подскажите как быть?что делать?

На нашем предприятии в последнее время бухгалтерия не принимает счета-фактуры,ссылаясь на следующие недостатки в оформлении:

1.Порядок расположения почтовых реквизитов/пример:правильно-

индекс,область,город :а город,область,индекс-это неправильно/,мотивируя порядок написания как в регистрационных документах.

2.По краям листа счета-фактуры наличие черных следов от картриджа/давно не меняли/ все остальные реквизиты четкие.

3.В расшифровке подписи нет инициалов-можно ли дописать ручкой?

#2 09.02.2006 17:42:53

Re: По оформлению счетов-фактур

В суде вы 100% выйграете свой вычет.

Но к дописанному ручкой налоговики придерутся 100% (хотя не имеют права), к «непорядочному» адресу 50% прицепятся, а вот то что чернота на полях: НК не запрещает печатать с/фактуры хоть на туалетной бумаге, и, по опыту — на это не смотрят даже.

#3 11.02.2006 10:00:31

Re: По оформлению счетов-фактур

Бухгалтеры правы — заполнять с-ф надо так как указано в статье 169 НК; требование «как в учредительных документах» верно, поэтому от контрагентов следует запрашивать копии регистрационных и (или) учредительных доков. Дописывать ручкой нежелательно, но допустимо. Что касается чёрных полей — полная ересь. Сжечь бухгалтера прилюдно на костре из «плохих» счетов-фактур. А счет на туалетной бумаге выглядел бы весело. Попробуйте

#4 13.02.2006 10:25:53

Re: По оформлению счетов-фактур

Судебная практика говорит о том что в с/ф достаточно даже указания ГОРОДА нахождения фирмы.А уж если адрес весь но не в том поррядке — так это вообще шик

Это что НЕ АДРЕС. В НК что написано? Адрес и всё. Там есть хоть слово про учредительные документы.

#5 17.02.2006 11:57:08

Re: По оформлению счетов-фактур

1.Порядок расположения почтовых реквизитов/пример:правильно-

индекс,область,город :а город,область,индекс-это неправильно/,мотивируя порядок написания как в регистрационных документах.

Статья 169 п.5 подп.2 «наименование, адрес и идентификационные номера налогоплательщика и покупателя». Заметьте ни слова о порядке. Так что данное требование вашей бухгалтерии необосновано.

2.По краям листа счета-фактуры наличие черных следов от картриджа/давно не меняли/ все остальные реквизиты четкие.

Данное требование вообще смешно комментировать.

3.В расшифровке подписи нет инициалов-можно ли дописать ручкой?

В данном вопросе необходимо руководствоваться Письмом Минфина от 05.04.2004 №04-03-1/54, там четко говорится о необходимом наличии инициалов, но не слова не говорится о форме их отображения, так что и это требование всего лишь эстетические изыски вашей бухгалтерии.

Счет-фактура дописана ручкой

если это сделает тот кто выписывает счет фактуру, а не получатель

Смешанный способ заполнения счета-фактуры

Счет-фактура может заполняться как компьютерным (или машинописным), так и рукописным способом. Налоговые органы обычно придираются к счетам-фактурам, оформленным комбинированным способом. Заполненные таким образом счета-фактуры они считают внесением изменений в них и требуют, чтобы исправления и дополнения, внесенные от руки, были заверены подписью и печатью продавца с указанием даты внесения исправлений. Однако речь идет именно о смешанном (печатно-рукописном) заполнении документа, а не о внесении изменений. Следовательно, дополнительных подписей и печатей не нужно (Письма МНС России от 13.05.2004 N 03-1-08/1191/15, от 26.02.2004 N 03-1-08/525/18 и УМНС по г. Москве от 24.07.2001 N 02-11/33627). При этом УМНС по г. Москве в Письме от 01.07.2004 N 24-11/43467 разъяснило, что изменения внешней формы счета-фактуры, в том числе заполнение комбинированным способом (компьютерным и ручным), не должны нарушать последовательность расположения и числа показателей, утвержденных Постановлением Правительства РФ N 914 в типовой форме счета-фактуры. В связи с этим счета-фактуры, заполненные комбинированным способом, составленные с соблюдением указанных требований, могут быть признаны соответствующими требованиям налогового законодательства.

Заполненные таким образом счета-фактуры они считают внесением изменений в них и требуют, чтобы исправления и дополнения, внесенные от руки, были заверены подписью и печатью продавца с указанием даты внесения исправлений. Однако речь идет именно о смешанном (печатно-рукописном) заполнении документа, а не о внесении изменений. Следовательно, дополнительных подписей и печатей не нужно (Письма МНС России от 13.05.2004 N 03-1-08/1191/15, от 26.02.2004 N 03-1-08/525/18 и УМНС по г. Москве от 24.07.2001 N 02-11/33627). При этом УМНС по г. Москве в Письме от 01.07.2004 N 24-11/43467 разъяснило, что изменения внешней формы счета-фактуры, в том числе заполнение комбинированным способом (компьютерным и ручным), не должны нарушать последовательность расположения и числа показателей, утвержденных Постановлением Правительства РФ N 914 в типовой форме счета-фактуры. В связи с этим счета-фактуры, заполненные комбинированным способом, составленные с соблюдением указанных требований, могут быть признаны соответствующими требованиям налогового законодательства.

Правомерность налоговых вычетов по таким счетам-фактурам поддерживают и суды. Например, ФАС ЦО в Постановлении от 08.05.2003 N А36-249/10-02 указал, что перечень требований, предъявляемых к оформлению счетов-фактур, изложен в п. п. 5 и 6 ст. 169 НК РФ. В рассматриваемом деле в счетах-фактурах были указаны все необходимые реквизиты, однако ИНН покупателя был внесен рукописным способом. Суд сделал вывод о том, что данный факт не свидетельствует об исправлениях, требующих заверения в порядке, предусмотренном п. 29 Правил (см. также Постановление ФАС СЗО от 16.07.2002 N А26-1327/02-02-08/35). При отсутствии подчисток и помарок в счетах-фактурах требование Инспекции о ненадлежащем заверении документов несостоятельно (Постановление ФАС МО от 16.02.2005 N КА-А40/241-05).

И все же налогоплательщику не стоит рассчитывать на то, что суд встанет на его сторону, если организация попытается самостоятельно внести изменения в счет-фактуру поставщика, представив такой документ как заполненный комбинированным способом.

Да, собственно, можно сейчас обойтись и без ссылок на письма. В обновленном Постановлени 914 об этом же написано прямо:

Постановление Правительства РФ от 2 декабря 2000 г. N 914

«Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость»

(с изменениями от 15 марта 2001 г., 27 июля 2002 г., 16 февраля 2004 г., 11 мая 2006 г.)

14. Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут регистрироваться в книге покупок.

Нюансы заполнения документов

Российское законодательство уделяет особое значение соблюдению порядка оформления первичных и других документов, служащих основанием для исчисления налогов. Достаточно вспомнить пункт 2 статьи 169 НК РФ, который прямо устанавливает зависимость между возможностью предъявления «входного» НДС и правильностью заполнения счетов-фактур. Согласно статье 252 НК РФ, подтвердить формирование расходной части налоговой базы по налогу на прибыль могут только те первичные документы, которые отвечают требованиям законодательства РФ. Но все ли правила в законодательстве однозначно прописаны?

Согласно статье 252 НК РФ, подтвердить формирование расходной части налоговой базы по налогу на прибыль могут только те первичные документы, которые отвечают требованиям законодательства РФ. Но все ли правила в законодательстве однозначно прописаны?

К сожалению, на практике бухгалтер до сих пор вынужден ломать голову не только над заполнением отдельных реквизитов документов, но даже вопрос о цвете и химическом составе чернил на сегодняшний день остается более чем актуальным.

Не все еще однозначно

Российское законодательство уделяет особое значение соблюдению порядка оформления первичных и других документов, служащих основанием для исчисления налогов. Достаточно вспомнить пункт 2 статьи 169 НК РФ, который прямо устанавливает зависимость между возможностью предъявления «входного» НДС и правильностью заполнения счетов-фактур. Согласно статье 252 НК РФ, подтвердить формирование расходной части налоговой базы по налогу на прибыль могут только те первичные документы, которые отвечают требованиям законодательства РФ. Но все ли правила в законодательстве однозначно прописаны?

Но все ли правила в законодательстве однозначно прописаны?

К сожалению, на практике бухгалтер до сих пор вынужден ломать голову не только над заполнением отдельных реквизитов документов, но даже вопрос о цвете и химическом составе чернил на сегодняшний день остается более чем актуальным.

Комбинированный способ или внесение исправлений?

Прежде всего, необходимо отметить, что НК РФ не содержит каких-либо ограничений в выборе способа заполнения документов. В равной степени реквизиты счета-фактуры могут быть выполнены как машинописным или ручным способом, так и с использованием комбинированного варианта. В пункте 14 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж закреплена такая возможность:

«Счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут регистрироваться в книге покупок.»

Это уточнение было весено в Правила постановлением Правительства РФ от 11. 05.2006 № 283.

05.2006 № 283.

Налоговые органы и раньше признавали такой способ. В письме МНС России от 26.02.2004 № 03-1-08/525/18 «О порядке оформления счетов-фактур» (также см. письмо УФНС РФ по г. Москве от 14.06.2007 № 19-11/055846) разъяснено, что заполнение счета-фактуры комбинированно, то есть компьютерным и ручным способом, признается соответствующим требованиям налогового законодательства. Единственное пожелание налоговиков заключается в последовательности расположения, содержания и числа показателей, утвержденных постановлением Правительства РФ от 02.12.2000 № 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее — Постановление № 914), в типовой форме счета-фактуры. При соблюдении данного требования считается, что налогоплательщик составил документ без нарушений налогового законодательства.

Вместе с тем, заполнение счета-фактуры смешанным способом (одновременно машинописным и рукописным) налоговые органы зачастую квалифицируют как внесение исправлений в счет-фактуру, которые должны быть заверены в установленном порядке.

Так, в письме УФНС России по г. Москве от 14.06.2007 № 19-11/055846 указано, что исправления, внесенные рукописным способом в счет-фактуру, составленный машинописным способом, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления в соответствии с пунктом 29 Правил, утвержденных Постановлением № 914. Внесение исправлений в счета-фактуры с нарушением положений пункта 29, по мнению налоговых органов, является основанием для отказа в применении вычетов по НДС.

Тем не менее, практика арбитражных судов сводится к тому, что заполнение отдельных граф счета-фактуры от руки, в то время как все остальные заполнены машинописным текстом, не является исправлением счета-фактуры, требующим специального заверения.

При рассмотрении споров по данному вопросу арбитражные суды (см., например, постановление ФАС Московского округа от 26.09.2007, 03.10.2007 № КА-А40/ 10140-07 по делу № А40-314/07-141-3, постановление ФАС Северо-Западного округа от 18. 12.2007 по делу № А05-13752/2006-11) обращают внимание на то, что положения законодательства о налогах и сборах не содержат запрета на заполнение счетов-фактур как рукописным, так и машинописным способом, либо двумя способами одновременно. Совмещение различных способов заполнения счетов-фактур не может являться основанием для отказа налогоплательщику в осуществлении вычетов, уплаченных поставщикам сумм НДС по таким счетам-фактурам.

12.2007 по делу № А05-13752/2006-11) обращают внимание на то, что положения законодательства о налогах и сборах не содержат запрета на заполнение счетов-фактур как рукописным, так и машинописным способом, либо двумя способами одновременно. Совмещение различных способов заполнения счетов-фактур не может являться основанием для отказа налогоплательщику в осуществлении вычетов, уплаченных поставщикам сумм НДС по таким счетам-фактурам.

Таким образом, заполнение счетов-фактур смешанным способом (машинописным и рукописным) не является исправлением, которое следует заверять в установленном порядке, и не может служить основанием для отказа налогоплательщику в применении вычета уплаченных по данным счетам-фактурам сумм НДС. Однако налогоплательщику необходимо подготовиться к отстаиванию своих интересов в арбитражном суде.

Интересно, что в отношении первичных документов (актов, накладных, счетов и т. п.) в настоящее время разъяснения со стороны фискальных органов отсутствуют. Вместе с тем, по мнению автора, в данном случае вполне приемлемы те же самые доводы, что и в отношении счетов-фактур. Так, статья 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», раздел 2 «Положения о документах и документообороте в бухгалтерском учете», утвержденного Министерством финансов СССР 29.07.1983 № 105 (далее — Положение о документообороте), пункты 12-18 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного приказом Минфина России от 29.07.1998 № 34н (далее — Положение по ведению бухгалтерского учета), в которых закреплены требования по оформлению первичных документов, не содержат ограничения в способе заполнения первичных документов. Отсутствие как прямого, так и косвенного запретов позволяет налогоплательщикам заполнять документы комбинированным способом.

Так, статья 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», раздел 2 «Положения о документах и документообороте в бухгалтерском учете», утвержденного Министерством финансов СССР 29.07.1983 № 105 (далее — Положение о документообороте), пункты 12-18 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного приказом Минфина России от 29.07.1998 № 34н (далее — Положение по ведению бухгалтерского учета), в которых закреплены требования по оформлению первичных документов, не содержат ограничения в способе заполнения первичных документов. Отсутствие как прямого, так и косвенного запретов позволяет налогоплательщикам заполнять документы комбинированным способом.

Что нарушил бухгалтер, заполнив документы гелевой ручкой черного цвета?

На сайте buh.ru развернулась обширная дискуссия о возможности заполнения первичных документов и счетов-фактур гелевой ручкой черного цвета (/forum/thread.jsp?id=417586). На взгляд автора, ответ на данный вопрос достаточно очевиден..png)

Согласно пункту 2.8 Положения о документообороте в бухгалтерском учете записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш.

Как видно, речь принципиально идет об обязательстве обеспечения налогоплательщиком сохранности информации, нанесенной на бумажный носитель тем или иным раствором, будь то чернила или паста шариковой ручки. Более того, перечень возможных средств, используемых для нанесения надписи, является открытым.

В свою очередь, НК РФ, равно как и Постановление № 914, не содержат особых указаний о типе и видах средств, которые необходимо использовать при заполнении счетов-фактур.

Таким образом, на сегодняшний день отсутствуют нормативные документы, не позволяющие налогоплательщику использовать гелевую ручку.

Что касается цвета пасты, чернил или геля, то, как ни странно, именно по заполнению первичных документов и счетов-фактур опять же какие-либо указания свыше отсутствуют. Минфин России очень подробно разъяснил порядок заполнения деклараций по ряду налогов, обязав использовать синие или черные чернила. Такие «ограничения» можно увидеть, например, в приказах финансового ведомства об утверждении декларации по налогу на имущество, единому социальному налогу, транспортному налогу и т. д.

Хотя и в этом случае, несмотря на своего рода ограничение, арбитражный суд принял позицию налогоплательщика, признав обоснованным заполнение налоговой декларации гелевой ручкой (см. постановление ФАС ЦО от 30.11.2005 № А09-1916/05-22).

Кстати интересно, что при рассмотрении одного из дел ФАС ВСО допустил возможность подписания счета-фактуры красными чернилами (см. постановление от 14.02.2006 № А19-13900/05-43-Ф02-290/06-С1).

Подписываем документы и опять нарушаем?

Нередки случаи, когда заместители руководителя предприятия на должность директора, выполненную на документе машинописным способом, ставят пастой (чернилами и т. д.) косую черту. Достаточно ли данного значка, чтобы документ приобрел юридическую силу?

Как таковая косая черта действующими нормативными документами запрещена. Так, в пункте 2.3.1.11 приказа Главархива СССР от 23.05.1988 № 33 «Государственная система документационного обеспечения управления. Основные положения. Общие требования к документам и службам документационного обеспечения» сказано, что в подобной ситуации в документе необходимо указать фактическую должность лица, подписывающего документ, и его фамилию. Исправления можно внести чернилами или машинописным способом (например: «и.о.», «зам.»). Но недопустимо подписывать документы с предлогом «за» или с проставлением косой черты перед наименованием должности. Документы, оформленные с нарушением вышеуказанных требований, арбитражный суд может расценить как подписанные неустановленным лицом. Например, ФАС Московского округа посчитал подписание договора неустановленным лицом при наличии значка «косая черта» перед должностью генерального директора организации (см. постановление от 15.07.2002 № КГ-А40/4377-02).

постановление от 15.07.2002 № КГ-А40/4377-02).

Еще более опасно (с точки зрения налоговых последствий) получить с таким значком счет-фактуру от поставщика, если подпись заместителя не расшифрована.

Отсутствие расшифровки подписей является для налоговых органов основанием для признания счета-фактуры несоответствующим статье 169 НК РФ. Такая позиция обосновывается необходимостью удостоверения подписания счета-фактуры надлежащим лицом. Кроме того, Постановлением № 914 утверждена форма счета-фактуры, предусматривающая расшифровку подписей руководителя и главного бухгалтера.

Вместе с тем, пункты 5 и 6 статьи 169 НК РФ не требуют наличия расшифровки подписей должностных лиц организации. А поскольку нормы статьи 169 НК РФ прямо не устанавливают такой реквизит как обязательный, само по себе отсутствие расшифровки подписей на счете-фактуре не является безусловным основанием к отказу в вычете по НДС.

Что касается требований, закрепленных в Постановлении № 914, то они в отношении реквизитов не могут являться обязательными уже в силу того, что Правительству РФ Налоговым кодексом РФ не даны полномочия по установлению формы счета-фактуры.

Аналогичную позицию можно увидеть, например, в Постановлении ФАС Московского округа от 10.08.2007 № КА-А40/7474-07, Постановлении ФАС Северо-Кавказского округа от 12.03.2007 № Ф08-684/2007-280А.

К сожалению, практика арбитражных судов в отношении установления лиц, уполномоченных подписывать счета-фактуры, в целом не является единой.

В большинстве случаев суды обязывают налоговые органы доказывать не только подписание счета-фактуры лицом, не являющимся руководителем, указанным в счете-фактуре, но и то, что данное лицо в принципе не уполномочено счет-фактуру подписывать.

Так, Президиум ВАС РФ в своем Постановлении от 16.01.2007 № 11871/06 поддержал позицию налогоплательщика о правомерности предъявления НДС к налоговому вычету на основании спорного счета-фактуры, исходя из того, что налоговая инспекция ни в своем решении, ни в представленных в материалы дела документах не привела доказательств подписания счета-фактуры лицом, не имеющим на это полномочий. Более того, налоговый орган в своих документах не сослался на принципиальное наличие таких доказательств. То обстоятельство, что счет-фактура подписан другим лицом, а не директором поставщика (который умер), само по себе не может быть положено в обоснование отсутствия у подписавшего документ лица соответствующих полномочий, если инспекцией это не доказано.

То обстоятельство, что счет-фактура подписан другим лицом, а не директором поставщика (который умер), само по себе не может быть положено в обоснование отсутствия у подписавшего документ лица соответствующих полномочий, если инспекцией это не доказано.

В постановлениях от 02.08.2007 № А56-45155/2006, от 14.03.2007 № А56-58914/2005 ФАС СЗО указал, что вывод о несоответствии представленных заявителем счетов-фактур требованиям статьи 169 НК РФ в связи с тем, что они подписаны неустановленными лицами, неправомерен, поскольку основан только на показаниях директоров поставщиков без проведения экспертизы и оценки других доказательств. Суд акцентировал внимание на том, что налоговый орган не доказал и факт осведомленности организации о подписании счетов-фактур неуполномоченными представителями контрагентов. Пункт 6 статьи 169 НК РФ не обязывает налогоплательщика контролировать соблюдение законодательства о налогах и сборах его поставщиками, а также проверять наличие у иного лица поставщика полномочий на подписание счетов-фактур для предъявления сумм налога к вычету и возмещению.

Вместе с тем, нельзя не сказать и о противоположной практике. Так, ФАС Московского округа принял в качестве допустимых доказательств протокол опроса свидетеля, подтвердив таким образом подписание документов неустановленным лицом. Также суд принял во внимание следующие противоречия:

- в представленных в инспекцию счетах-фактурах имеется подпись главного бухгалтера, а в счетах-фактурах, представленных в суд, этой подписи нет;

- в представленной выписке из книги покупок отражены спорные счета-фактуры, но с датой оплаты, не соответствующей данным документам.

Так как спорные документы подписаны неустановленным лицом, содержат противоречивые и недостоверные сведения, составлены с нарушением требований статьи 169 НК РФ, суд признал правомерным позицию налоговиков (см. постановление от 21.02.2006, 01.03.2006 № КА-А40/ 652-06).

Таким образом, дабы избежать спорных ситуаций с налоговыми органами, заместитель руководителя поставщика должен не только поставить значок «зам. », но и расшифровать свою подпись.

», но и расшифровать свою подпись.

Хотя Налоговый кодекс РФ не исключает возможности для налогоплательщика подпись оставить без расшифровки.

Это ни то, ни другое […] оценено n o r засчитывается a s u n Запасы ограниченного использования.help.sap.com | No est val или ado n i cuenta c omo s to ck de libre […] утилизацин. справка.sap.com |

| Если я пропущу ex a m , засчитывается ли a s a n попытка? ebsglobal.net | Si Pierdo […] una fecha de e xame n, cuenta co mo i nt ento?ebsglobal.net |

| Блокированный запас GR не оценивается n o r засчитывается a s u nrestricted-use help. | El stock bl oq ueado en la ent rada de me rc anca sn o cuenta c omo omo […] утилизацин. help.sap.com |

| I f it i s n ‘ t подсчитано , не имеет e l y количество ? редкросс.int | S i no e ntra en los clculos , cuenta r ealmente? redcross.int |

| Для вас, Parlia me n t do n o t count o r r , он считает f o r очень мало. europarl.europa.eu | Para usted, el Parl am ento no cuenta , o m ejo r dicho, cuenta muy p oco. europarl.europa.eu |

Хотя такой маркер не засчитывается против […]максимальное количество обложек […] Маркеры, разрешенные для карты ландшафта (см. 1.2. 1f ) , , она учитывается a g ai вне пределов вместимости транспортного средства (см.2.1i), […], которые также применяются к LZ. gmtgames.com | Aunque tal marcador no cuenta para el nmero mximo de Marcadores de Cobertura […]permissionido para una carta de […] Terreno ( vase 1.2. 1f) , cuenta p ara los l клещи де капсидад де vehculos (vase 1.2 .1 que t ambin […]se aplica a las LZs . gmtgames.com |

Таким образом, иногда может быть создано впечатление […] что B oa r d делает n o t count f General Conference в остальное время th a t это насчитывает t o o много. unesdoc.unesco.org | As pues, algunas […] veces da la impresin de que el Conse jo no cuenta para la Con fe rencia y, otra s, de q ue cuenta de 9000 делать .unesdoc.unesco.org |

| Он выполняет n o t count a g ai nst ограничения вашей лицензии. netsupport.net | Esto n o cuenta p ara su s lmites de lice nc ia. netsupport.net |

Перемещаемый запас управляется оцененным запасом получателя […] местонахождение, b u t да n o ty e t count a s a s Запас ограниченного использования. help.sap.com | На складе на трассе, на складе и на складе, на складе […] Recepto r, pero n o s e cuenta a n como st ock de libre […]утилизацин. help.sap.com |

| Gener al l y он выполняет n o t count a s s s s s s ..] (Трудовой кодекс, абзац а) части (1) статьи 117 и статья 122). daccess-ods.un.org | En gen eral , no cuenta co mo tie mpo de trabajo […] (Cdigo del Trabajo, apartado a) del prrafo 1 del artculo 117, y artculo 122). daccess-ods.un.org |

По данным исследователя Антони Тугореса, […] история и художественное наследие от до w n do n o t count f mu i f it a b an говорит и готовит. balearsculturaltour.es | Segn elvestigador […] Anto ni Tugores, d e poco si rve la his — ria o el patrimonio artstico de un p ue blo, si и a su manera […]de hablar y de cocinar. balearsculturaltour.es |

| Он выполняет n o t count a s a n запрос, если вы получаете незапрашиваемый […] кредитная акция. gmgroup.com | Las pro mo ciones que recibas si n solicitar no afectan t u informe […] de crdito. gmgroup.com |

Если вы пропустите ex a m , он пропустит n o t count a s. ..] ..]или повлияет на вашу успеваемость. ebsglobal.net | Si Pierde una […] fecha de exame n, no s e contar c omo i nt ento y no […]afectar su Expediente acadmico. ebsglobal.net |

| Он выполняет n o t count a s u n Запасы ограниченного использования для управления запасами обычно недоступны […] для MRP. help.sap.com | N o cuenta c om o st ock de libre utiliz ac in para la Gest in нормальный o доступен […] para la planificacin de necesidades de material. help.sap.com |

Все те в этом Доме, кто хочет это сделать, должны знать, что это разрешение вполне может быть только на . […] […]этап первого чтения — и […] так что можно сказать th a t это делает n o t count , 9000 counting is a сделано в конце — b u t it d o es указать, указывает ли […]или нет, мы хотим оставить […]до верхних пределов в этой области. europarl.europa.eu | Aquellos miembros de esta Cmara que quieran hacerlo, deben saber que esta resolucin puede […]соло и примера […] lectura -p или lo que pu ed ed ec irse que no cue nta, po rque el recuento se000 8 ac ac fin al — pero i nd ica si q ue remos […]ceirnos o no a los lmites superiores en este mbito. europarl. |

Количество произведенных ящиков не включает дополнительных […]дел по вторичным делам (то есть еще […] вниз по цепочке) a n d да n o t count a n случаи.fluwiki.info | El nmero de casos producidos no включая ningn caso […]adicional causado por los casos secundarios (es decir, […] mas aba jo en la cadena) y n o contabiliza n ing un nu ev o caso […]без инфекций. fluwiki.info |

| Если кто-то из вас сомневается, что ваш голос важен или что он не имеет значения, я здесь, чтобы сказать y o u , он ДЕЙСТВИТЕЛЬНО подсчитывает , a и , вы никогда не должны принимать это как должное. duvalelections. | Si alguno de ustedes duda de que su voto es importante, o piensa que no tiene релевантность, quiero decirles que S importa, y que nunca deben subestimarlo «. duvalelections.com |

Если номер не имеет номера кривой на […] справа, он был найден отделом , s o он делает n o t count o Записи ECM.alpertron.com.ar | Si el factor no tiene un nmero de […]curva asociado, сигнификатор […] por di vi sin o por el mt od o SI QS , por lo qu e no c uen lo ta para с записывает ECM.alpertron.com.ar |

Он выполняет n o t count a c ti таких сферах, как приготовление пищи, стирка, уборка, уход за детьми, [. ..] ..]стариков, больных и людей […]инвалидов и волонтерской деятельности. ilo.org | N o obstante, no tie ne en cuenta ac tiv idade s c om o la c oc dc ina, el la r op a , la […] limpieza, el cuidado de los nios, […]las personas de edad, los enfermos y los discapacitados, as como las actividades de carcter voluntario. ilo.org |

В то время как […] Парагвайский S ta t e засчитывается w i th благоприятная правовая база и формальные планы на практике для различных областей on s , имеет n o t имеет эффективный […]утвердительная политика […] действий по ускорению достижения фактического равенства. iwraw-ap.org | Si bien el Es tado parag uay o cuenta c on un marco j urdico благоприятных самолетов y fo rm pr ctica, po r diversas razones, no tiene una […] poltica eficaz de accin positiva […]para acelerar el logro de la igualdad de facto. iwraw-ap.org |

Мы не работаем с узким или жестким определением «поддержки демократии», но […]скорее отражает собственные средства доноров, фондов и получателей […] просмотров wh a t отсчетов a n d do n a s d помощь эмократии.fride.org | No trabajamos en base a una Definicin limitada o estricta del «apoyo a la democracia», sino que [. ..] ..]Refjamos la opinin de los donantes, las fundaciones y los […] re ceptores sob re qu включая la a yu da a la Democra ci a y qu no .fride.org |

Придерживаясь веры в […] изменяемость, th ei s t do n o t count n n ncjd.org | Mientras est comprometido a una creencia de […] cambio, el testa no cuenta co n la in tervencin […]de Dios. cjd.org |

| Это делает n o t count a s a отправлено […] E-DV запись, и уведомление о получении не отправляется. travel.state. | Esta no cuenta com o una i nscripcin […] E-DV enviada y ninguna confirmacin de recibo es enviada. travel.state.gov |

| Он выполняет n o t count o n d действий пользователей по выбору […] файлов, подлежащих защите. mobile-systems.net | N o cuenta en de cisio ne s de usu ar ios a la e leccin de los […] ficheros ser protegido. mobile-systems.net |

| Его личное опи ni o n действительно составляет ; h ow никогда, нельзя […] держат в заложниках целую страну, а также весь Евросоюз […] из-за личного политического мнения. europarl.europa.eu | Su op inin человек al cuenta ; с в эмбар иди , нади […] puede retener en calidad de rehenes a todo un pas, a toda la Unin Europea, […]личных отзывов. europarl.europa.eu |

| Он учитывает a s o ни одной из назначенных попыток. gmtgames.com | A u nque cuenta como uno de los in tentos разрешения. gmtgames.com |

| Pro gr a m do n o t count o n финансовый []

Поддержка , за исключением фактических участвующих университетов, но в настоящее время […] представляет собой сеть со значительным потенциалом роста. iesalc.unesco.org.ve | E l prog ram a no cuenta co n apo yo fi na nciero […] alguno salvo el Invucrado por las propias Universidades Participantes pero […]Actualmente представляют собой красный Con un Potencial de Crecimiento Importante. iesalc.unesco.org.ve |

Сумма, которую вы платите за рецепт […] для этих d ru g s do n o t count t wa ]вам за катастрофическое покрытие. mmm-pr.com | La cantidad que usted paga cuando se le despacha una Receta para […] estos med ic ament os no cuenta pa ra calif ic arlo […]en su su cubierta catastrfica. mmm-pr.com |

На складе в пути [. ..]

оцененная b u t do n o t кол-во a s ..]

оцененная b u t do n o t кол-во a s help.sap.com | На складе […] se valo ra per o no cuenta como sto ck de libre […]утилизацин. help.sap.com |

sap.com

sap.com europa.eu

europa.eu com

com

gov

gov

Это мило или важно? Обучение преподаванию значимых социальных наук в начальных классах

Основные моменты

- •

Убеждения учителей Preservice в том, что преподавание социальных наук должно быть интегративным и значимым, резко возросло в конце курса методики и сохранилось с течением времени.

- •

Спустя год после завершения курса методов, немногие участники сохранили свою веру в то, что уроки социальных наук должны быть сложными, соответствующими их развитию, основанными на ценностях и связанными с большими идеями.

- •

Курс по методам повлиял на педагогические решения всех трех участников, которые наблюдались за преподаванием через год после прохождения курса. Они сообщили о намеренном планировании уроков, которые будут иметь смысл для учащихся, и использовали различные материалы и педагогические подходы, направленные на содействие обучению учащихся.

Abstract