Личным поручителем может быть: Прокурор разъясняет — Прокуратура Рязанской области

Личное поручительство учтут при помиловании – ilex

На официальном правовом портале опубликован Указ № 122, согласно которому институт личного поручительства распространяется на случаи при помиловании осужденных. Указ № 122 вступает в силу с 14.04.2021.

Указом N 122 регламентирован институт личного поручительства при помиловании осужденных (п. 9 — 11 Положения, утв. Указом N 122).

Институт личного поручительства не является абсолютным новшеством для белорусского уголовного законодательства, он и ранее применялся в уголовном процессе (ст. 121 УПК). При этом личное поручительство заключалось в принятии на себя лицами, заслуживающими доверия, письменного обязательства, что подозреваемый (обвиняемый), находясь на свободе, не скроется от уголовного преследования и суда, не будет препятствовать расследованию или рассмотрению дела судом, а также совершать преступлений. УПК определяет минимальное число поручителей — не менее двух (ч. 1 ст. 121).

1 ст. 121).

Сущность личного поручительства при помиловании осужденных сходна с личным поручительством в уголовном процессе. Оно состоит в принятии на себя лицами, заслуживающими доверия, письменного обязательства, что осужденный, находясь на свободе, при применении к нему помилования не совершит нового умышленного преступления в течение неотбытой части наказания (п. 9 Положения, утв. Указом N 122).

При этом формы помилования остались прежними (замена смертной казни пожизненным заключением; освобождение полностью или частично от отбывания как основного, так и дополнительного наказания; замена наказания или его неотбытой части более мягким наказанием; освобождение от наказания условно; снятие судимости (п. 5 Положения, утв. Указом N 122, п. 2 Положения N 250). Но личное поручительство применяется только в трех случаях из пяти вышеназванных:

— при освобождении полностью или частично от отбывания как основного, так и дополнительного наказания;

— замене наказания или его неотбытой части более мягким наказанием;

— освобождении от наказания условно.

Осужденные, ходатайствуя о помиловании, к подаваемым документам могут приложить личные поручительства (п. 9 Положения, утв. Указом N 122). Форма личных поручительств будет определена в 3-месячный срок МВД (п. 2 Указа N 122). Как следует из Указа N 122, количество личных поручительств не должно быть менее двух.

Определен перечень лиц, которые могут выступать поручителями. К таковым отнесены дееспособные родители или лица, их заменяющие, иные совершеннолетние родственники и близкие лица осужденного, лица по месту работы (учебы) или жительства осужденного до его осуждения. Число поручителей не ограничивается (ч. 1 п. 10 Положения, утв. Указом N 122). Для сравнения в уголовном процессе не содержится каких-либо ограничений в отношении поручителя ни по возрасту, ни по гражданству. На практике один из главных критериев, предъявляемых к поручителю в уголовном процессе, — чтобы он являлся лицом, заслуживающим доверия. Иными словами, поручитель должен обладать высокими моральными и психологическими качествами. Он должен быть законопослушным, добропорядочным, пользоваться уважением. Лиц, которые были ранее судимы либо ведут асоциальный образ жизни, не имеют рода занятий и т.п., допускать в качестве поручителя не рекомендуется.

Он должен быть законопослушным, добропорядочным, пользоваться уважением. Лиц, которые были ранее судимы либо ведут асоциальный образ жизни, не имеют рода занятий и т.п., допускать в качестве поручителя не рекомендуется.

Подлинность личного поручительства при помиловании осужденных и данные о личности поручителя должны быть проверены в 7-дневный срок со дня получения соответствующих материалов ОВД по месту жительства, работы (учебы) поручителя. По результатам проверки по каждому поручительству составляется заключение. Они должны быть приложены к ходатайству о помиловании (ч. 2 п. 10 Положения, утв. Указом N 122).

В случае совершения осужденным, за которого поручились, нового умышленного преступления в течение неотбытой части наказания после вступления в законную силу обвинительного приговора суда с каждого поручителя суд может взыскать от 30 до 500 БВ. Порядок взыскания определен УПК (п. 11 Положения, утв. Указом N 122).

С просьбой об удовлетворении ходатайства о помиловании на имя Президента вправе обратиться общественные организации, политические партии, госслужащие, трудовые коллективы, иные объединения граждан, юрлица (ч. 3 п. 10 Положения, утв. Указом N 122).

3 п. 10 Положения, утв. Указом N 122).

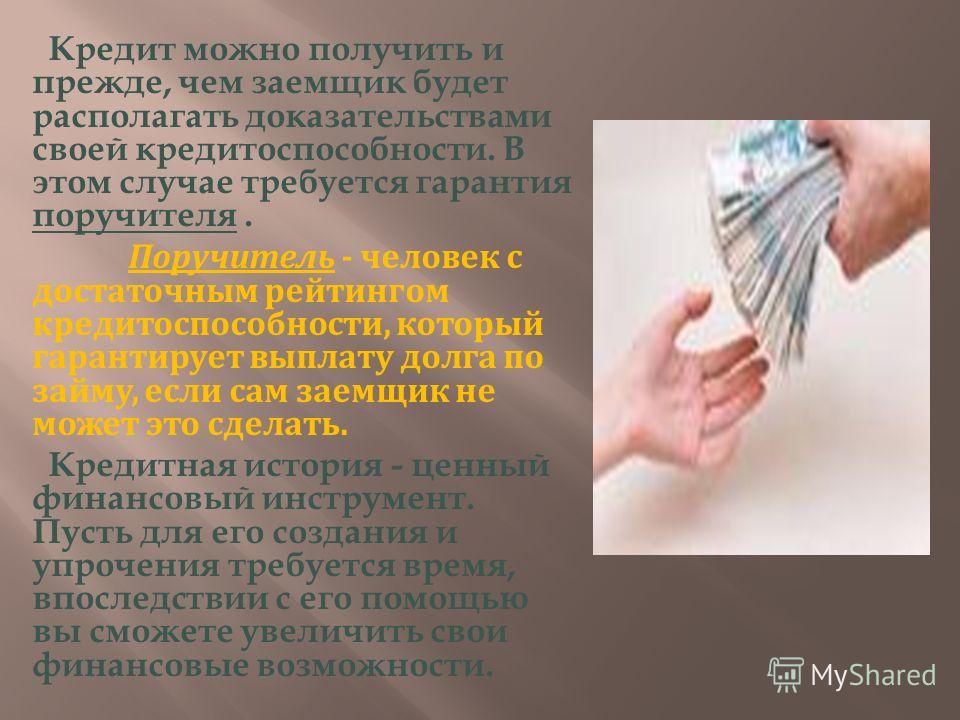

Поручить по кредиту: кто им может стать

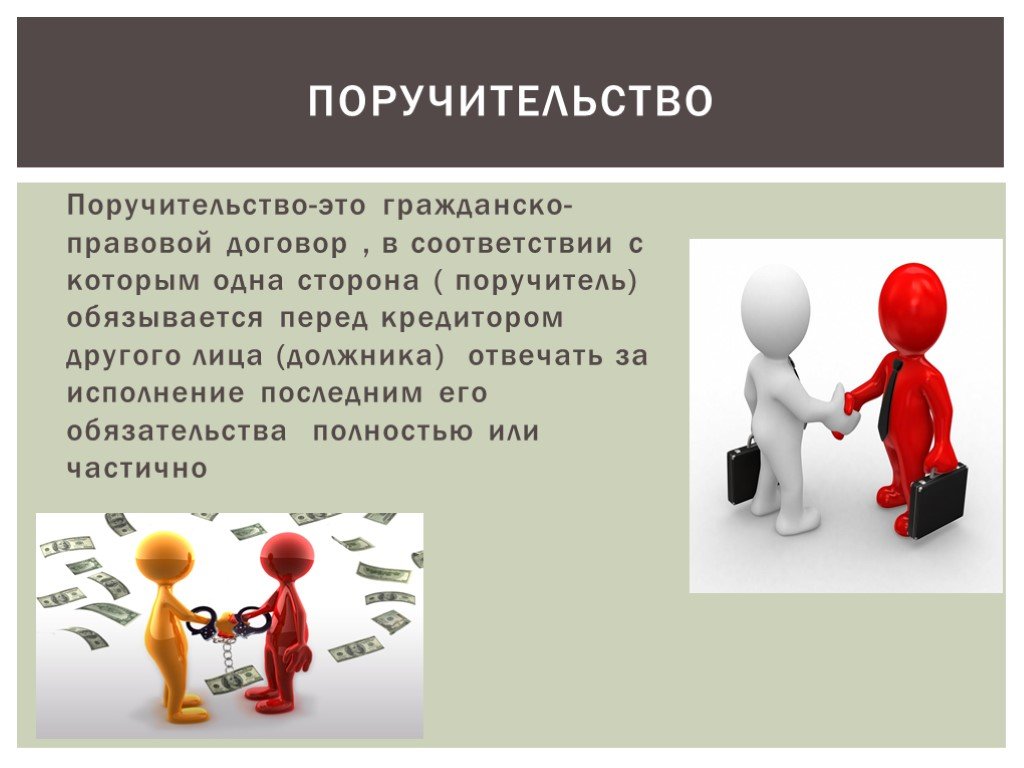

Фактически, поручительство – это особый вид гарантии обеспечения выполнения обязательств заемщиком. В случае отказа должника от своих обязанностей, то перед кредитором ответственность несет именно поручитель. В таком случае банк имеет право потребовать возврата кредита, процентов по нему, неустойки и штрафа от лица, выступающего по договору «гарантом».

Поручительство: определение и виды

Одним из видов обеспечения исполнения финансовых и других обязанностей заемщиком перед банком является поручительство, ГК РФ регламентирует этот вопрос, согласно главе 5 рассматриваемого положения.

Поручительство по кредиту – довольно распространенное явление. Не так давно для получения крупного займа кредитные организации неохотно одобряли заявку, если потенциальный клиент не может предоставить поручителя.

Сегодня финансовое поручительство не менее актуально.

Закон о поручительстве гласит, что поручитель несет ответственность перед кредитором за неисполнение должником по кредитному договору своих обязательств.

Надо отметить, что поручительство бывает нескольких видов, в зависимости от типа обязательств лица, за которые отвечает поручитель: денежное, неденежное и обеспечение обязанностей в будущем. Такая группировка приведена в статье 361 ГК РФ.

Поручительство – это большая ответственность. Но, несмотря на это, желая заработать, частные лица или компании предлагают рассматриваемые услуги. Прежде чем обратиться к такому «помощнику», оцените все «за» и «против», а лучше проконсультируйтесь с нашим юристом. Специалист в любое удобное для вас время ответит на все вопросы в режиме онлайн.

Кто такой поручитель по кредиту и кто им может стать

Поручитель по кредиту – это лицо, которое отвечает перед банком за неисполнение обязательств заемщиком. В связи с тем, что такой человек гарантирует выполнение финансовой части кредитного договора должником, риски банка снижаются, а у потенциального субъекта соглашения о кредите повышаются шансы на его одобрение.

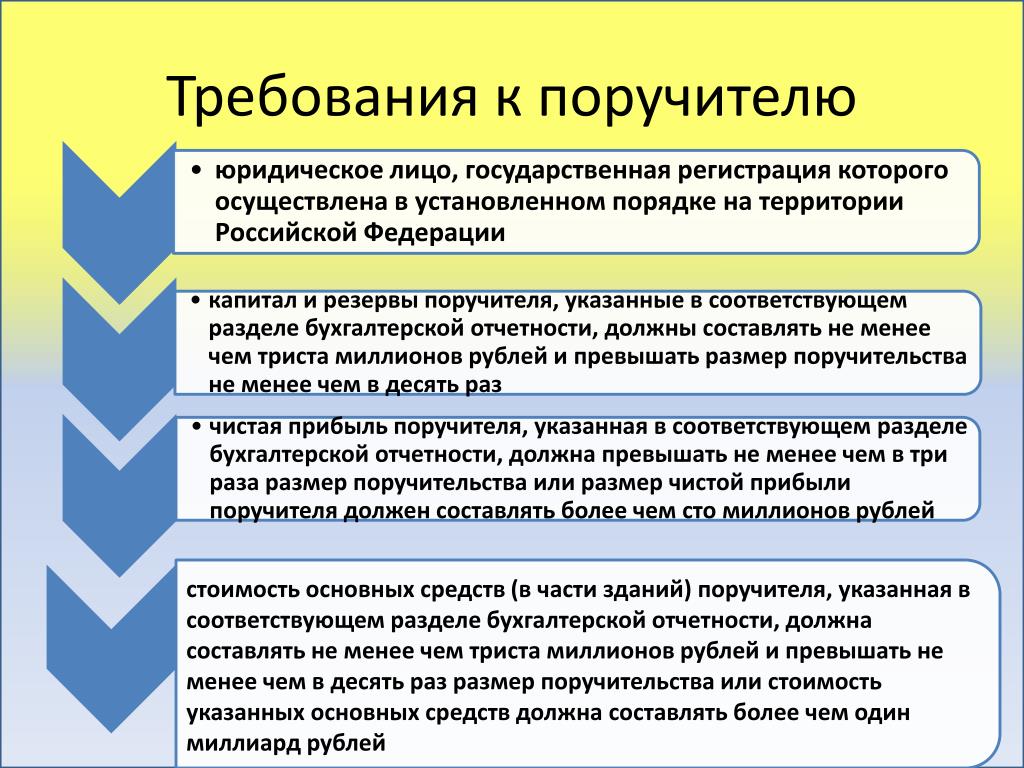

Кто может стать поручителем, напрямую зависит от требований, предъявляемым к гаранту банком. Кредитные учреждения имеют право разрабатывать собственные условия заключения договора поручения по кредиту.

Гражданин должен:

- достигнуть совершеннолетия;

- быть гражданином РФ;

- иметь постоянную регистрацию в регионе заключения договора поручения;

- обладать стабильным заработком.

Также, банки обращают внимание на кредитную историю потенциального «гаранта». Как показывает практика, стать поручителем по кредиту невозможно, если человек допускал просрочки по своим займам, в отношении него возбуждено исполнительное производство, гражданин не имеет дохода и др.

Как показывает практика, стать поручителем по кредиту невозможно, если человек допускал просрочки по своим займам, в отношении него возбуждено исполнительное производство, гражданин не имеет дохода и др.

Важно! Согласно статье 361 ГК РФ поручительство возникает по договору, заключенному между кредитором и поручителем, а также в силу закона.

Как найти поручителя

На самом деле, найти поручителя по кредитному договору не сложно. Им может быть любой знакомый заемщику человек, которые согласился на поручительства или совершенно незнакомое лицо.

В последнее время на досках объявлений все чаще появляются предложение от разных граждан, которые готовы за небольшое вознаграждение выступить поручителем.

Однако, среди вполне добросовестных, так называемых «помощников», встречаются и мошенники, которые попросту берут деньги за оказание услуг, а потом пропадают, либо в процессе заключения сделки с банком выясняется то, что человек не соответствует требованиям кредитной организации.

Порядок заключения договора: шпаргалка

Чтобы понять, как оформляется поручительство по кредиту, рекомендуем ознакомиться с пошаговой инструкцией заключения соответствующего договора:

- потенциальный заемщик находит поручителя;

- клиент кредитной организации и будущий «гарант» приходят в отделение банка, последний предоставляет документы, требуемые для заключения договора;

- банк оценивает платежеспособность и добросовестность потенциального поручителя;

- кредитная организация принимает решение и сообщает о нем клиенту;

- в случае одобрения кандидатуры, с лицом, изъявившим желание выступить гарантом по кредитному договору, заключают отдельное соглашение.

Как показывает практика, банк оценивает потенциального поручителя сравнительно недолго. Обычно договор подписывают в день обращения в кредитную организацию. Но в некоторых случаях учреждению может понадобится дополнительное время на принятие соответствующего решения.

Проверка кандидата

Одним из главных этапов заключения договора поручения по кредиту является оценка потенциального субъекта соглашения в соответствии с условиями банка.

Требования к поручителю утверждаются внутренними НПА кредитной организации. Обращают внимание на возраст гражданина, на его финансовое состояние, на место работы, на кредитную историю.

«Повлиять на решение банка может даже тот факт, что человек является плательщиком алиментов или в настоящий момент на его иждивении находится много недееспособных или малолетних лиц».

Зачастую поручителем может стать гражданин РФ, проживающий в регионе заключения соглашения, возрастом от 21 года до 70 лет, имеющий положительную кредитную историю.

Надо отметить, что в отличие от оценки созаемщика, при рассмотрении кандидатуры поручителя банк лояльно относится к кредитной нагрузке последнего, так как финансовые обязательства после заключения договора не делятся между заемщиком и гарантом.

Заключение договора

После одобрения кандидатуры, кредитор и поручитель заключают договор поручительства по кредитному договору в письменном виде. Несоблюдение письменной формы соглашения влечет за собой его недействительность. Данное правило регламентировано статьей 362 ГК РФ.

Как правило, единого образца рассматриваемого договора на законодательном уровне не установлено. Его подготовкой занимается кредитная организация.

|

Примерное содержание договора: |

|

данные сторон; |

|

дата и место заключения соглашения; |

|

предмет правоотношений; |

|

права и обязанности субъектов; |

|

срок действия поручительства; |

|

ответственность сторон; |

|

порядок разрешения споров; |

|

дополнительные условия договора поручительства; |

|

заключительные положения; |

|

реквизиты субъектов. |

Соглашение подписывает уполномоченный представитель кредитной организации и поручитель. Надо отметить, что последним может стать, как физическое, так и юридическое лицо.

Образец заявления

Образец договора поручения к кредитному соглашению

Скачать

Права и обязанности поручителя

Обязанности поручителя по кредиту прописывают в договоре поручения. Как правило, лицо, выступающее гарантом обязано:

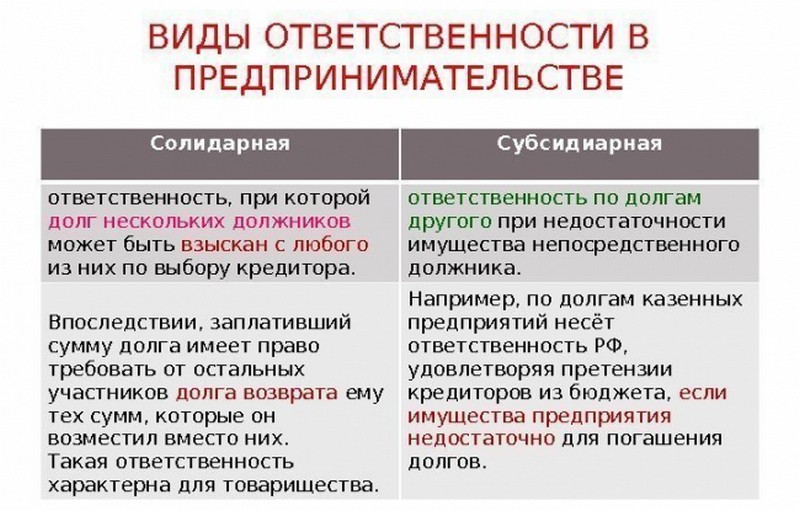

- нести солидарную или субсидиарную ответственность с заемщиком перед кредитором;

- оплатить задолженность по кредиту в случае неисполнения финансовых обязательств основным должником после получения соответствующего требования от банка;

-

информировать кредитора об изменении реквизитов, места проживания, адреса регистрации.

Для заключения договора поручения гражданин предоставляет документы, требуемые банку. Точный перечень зависит от условий, принятых кредитной организацией. Пакет может включать в себя идентификатор потенциального поручителя, второй документ на выбор (ИНН, СНИЛС, водительское удостоверение или загранпаспорт), бумаги, подтверждающие заработок (2-НДФЛ или справка по форме банка).

Также, соглашением предусмотрены права поручителя. Он вправе выдвигать против требования кредитора возражения. Он может претендовать на получение части имущества, приобретенного за счет заемных средств в случае исполнение обязательств вместо заемщика. Поручитель имеет право требовать от основного должника уплаты ему штрафов, которые гарант внес вместо заемщика и компенсации убытков, связанных с исполнение обязательств.

Обратите внимание: Перед подписанием договора поручения внимательно прочитайте его. Если какие-либо пункты не понятны, не стесняйтесь обращаться за разъяснениями к сотруднику кредитной организации.

Ответственность поручителя

Поручитель отвечает за неисполнение заемщиком обязательств перед кредитором. Основаниями для наступления ответственности считают:

- неуплата заемщиком процентов, неустойки, штрафа.

Надо отметить, что поручитель имеет право не исполнять свои обязательства до тех пор, пока кредитор может получить удовлетворение своего требования путем его зачета против требования должника.

Пример из практики:

Васильев Р. выступил поручителем по ипотечному договору, заключенному между банком и Потаповым Т. На протяжении всего периода кредитования заемщик добросовестно исполнял обязательства, но в последние 2 месяца не внес ежемесячные платежи. Банк выставил требование о необходимости оплаты задолженности, процентов и штрафа. Все предпринятые меры взыскания с заемщика задолженности залогодателем оказались не эффективными. Тогда кредитная организация потребовала вернуть долг от Васильева Р.

Тогда кредитная организация потребовала вернуть долг от Васильева Р.

Ответственность по договору поручительства – важный момент. Фактически, если заемщик не сможет выплатить кредит, независимо от обстоятельств, которые стали основаниями неисполнение должником обязанностей, банк имеет право потребовать погашения задолженности от поручителя.

Но последний вправе выразить возражения на требования кредитной организации, например, если считает, что основной заемщик в силах рассчитаться по долгам.

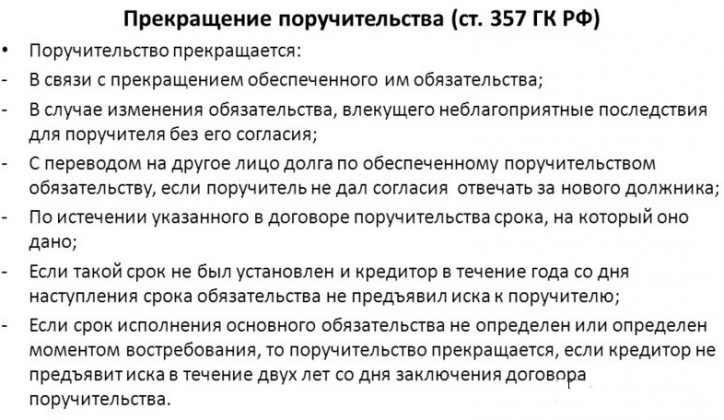

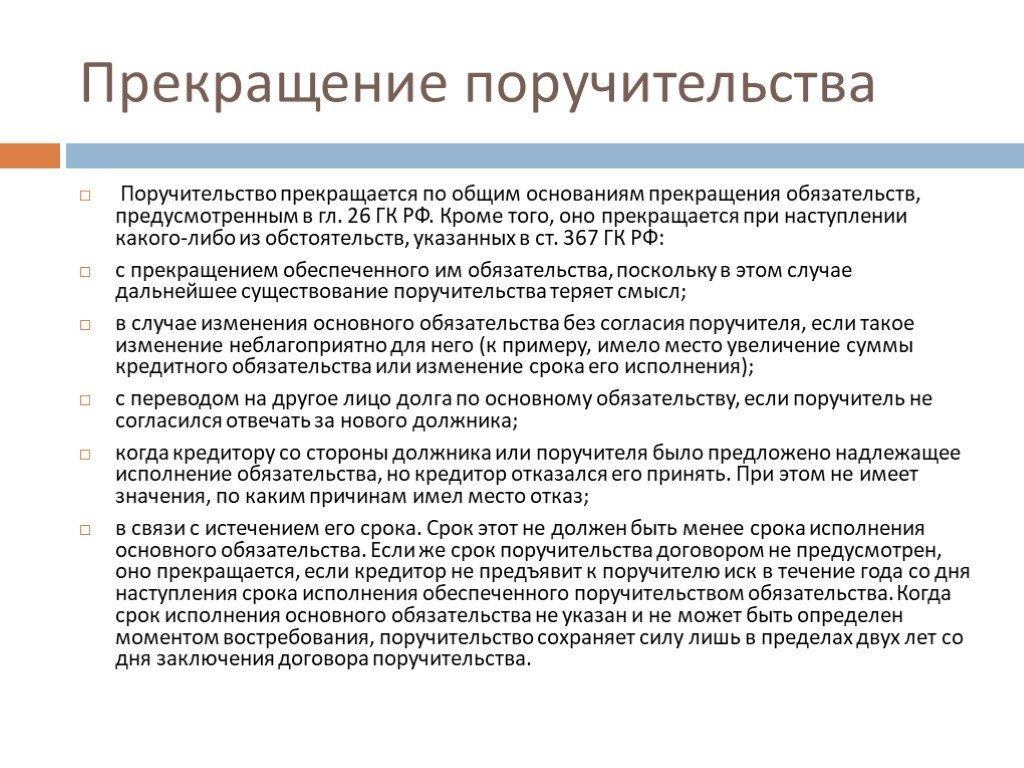

Прекращение поручительства

Как перестать быть поручителем по кредиту? Основания для прекращения рассматриваемых положений регламентированы на законодательном уровне. Как правило, поручительство заканчивается после полного погашения заемщиком своих обязательств по кредитному соглашению или по истечению срока действия договора поручения.

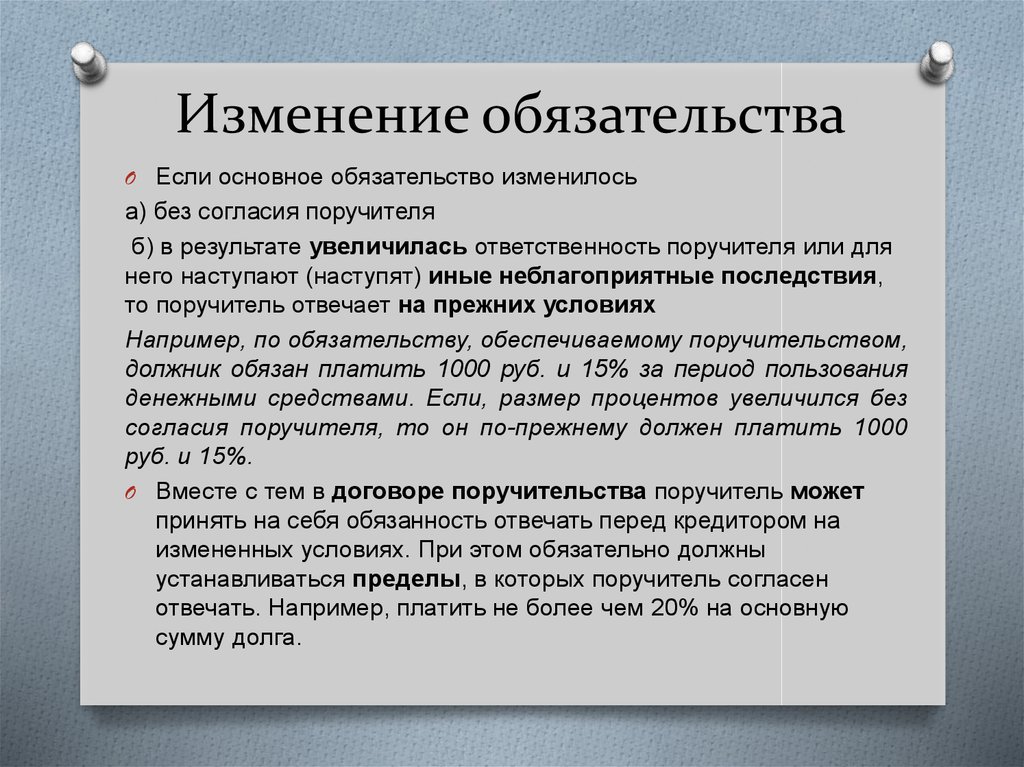

Также, поручитель может заявить о выходе из правоотношений, если внесены изменения в договор кредитования, существенно увеличивающие ответственность последнего. К примеру, если банк повысил ставку кредитования или увеличил сумму займа.

К примеру, если банк повысил ставку кредитования или увеличил сумму займа.

Гарант имеет право отказаться от поручения за другое лицо в случае смены заемщика по кредитному договору.

Читайте также Ипотечный брокер кто это

Проблемы поручительства и риски

Главным риском гаранта является то, что поручитель по кредиту несет ответственность в случае неисполнение финансовых обязанностей заемщиком. То есть, займ брал не он, деньги тратились не на его нужды, а если должник не сможет погасить кредит, то возврат финансов потребуют именно с него.

На практике различают следующие риски поручителя по кредиту:

падение кредитного рейтинга в случае неисполнения обязательств заемщиком или допущения им просрочек;

- опасность потерять собственное имущество в случае судебного взыскания задолженности банком;

-

снижение шансов на получение займа или ипотеки для себя из-за высокой кредитной нагрузки.

Перед принятием решения, выступить поручителем по кредиту, необходимо хорошо подумать, стоит ли брать на себя такой груз ответственности. Ведь человек рискует своим личным имуществом. В случае взыскания с него долга в судебном порядке может быть возбуждено исполнительное производство, в ходе которого пристав вправе наложить на неплательщика некоторые ограничения.

Подписать договор о поручительстве по кредитному соглашению, значит взять на себя обязанность вернуть денежные средства банку, если заемщик не сможет или откажется это делать.

Также, участие в поручительстве грозит получением отказа в предоставлении кредитов для себя. Ведь просрочки, допущенные заемщиком, влияют не только на его кредитную историю, но и на КИ «гаранта».

При возникновении любых сложностей, связанных с поручительством по кредиту, рекомендуем проконсультироваться с нашим юристом. Специалист готов в любое удобное для вас время дать консультацию по интересующему вас вопросу. Причем, вам нет необходимости отрываться от повседневных дел, так как поговорить с юристом можно онлайн.

Причем, вам нет необходимости отрываться от повседневных дел, так как поговорить с юристом можно онлайн.

Судебная практика

В суд поступило исковое заявление о взыскании долга поручителем с заемщика от Ульяновой Р. к Ульянову К.

Истец пояснила, что между ответчиком и банком в 2019 году был заключен кредитный договор, по которому Ульянова Р. выступила поручителем. Ульянов К. нарушил свои обязательства, в результате чего по кредиту образовалась просроченная задолженность

Решение суда с Ульянова К. и Ульяновой Р. в пользу банка был взыскан долг в равном объеме. На основании судебного решения, ФССП в отношении Ульяновой Р. возбуждено исполнительное производство. В ходе него с женщины взыскали всю задолженность. ИП закрыто в связи с фактическим исполнением.

Ульянова Р. требует взыскать с ответчика, сумму задолженности и судебные расходы. Судья, рассмотрев материалы дела, пришел к выводу, что требования истца законны и подлежат удовлетворению.

Судья, рассмотрев материалы дела, пришел к выводу, что требования истца законны и подлежат удовлетворению.

Частые вопросы

Как найти поручителя для кредита, если знакомые отказывают в помощи?

+

Если у вас нет возможности найти поручителя среди знакомых и родных, единственный вариант – обратиться за получением рассматриваемых услуг в специализированную компанию или частному лицу за небольшую плату. Помните о том, что среди граждан, которые предлагают такую помощь, часто оказываются мошенники.

Зачем нужен поручитель и можно ли обойтись без него?

+

Поручитель необходим в качестве гаранта. Он отвечает за исполнение обязательств заемщиком. Таким образом, банк снижает свои риски, связанные с невозвратом средств. Если по условиям кредитного продукта привлечение такого лица не обязательно, а у заемщика хорошая репутация, отличная кредитная история и должный уровень заработка, то можно обойтись и без поручителя. Но все зависит от требований банка.

Но все зависит от требований банка.

Можно ли мне вернуть взысканную в судебном порядке сумму долга по кредиту с заемщика?

+

Законодательством предусмотрена возможность возврата денежных средств, которые были взысканы с поручителя в судебном порядке в счет погашения задолженности заемщика. В таком случае необходимо обратиться с исковым заявлением в суд.

Заключение эксперта

Поручительство – это особый вид обеспечения исполнения обязательств заемщиком. Таким образом, кредитная организация снижает риски не возврата предоставленного кредита.

Стать поручителем может совершенно любое лицо, которое отвечает требованием банка. Главное, чтобы кандидат имел гражданство РФ, постоянный заработок, хорошую кредитную историю.

Гражданин может отказаться от поручительства, если изменен кредитный договор, что влечет за собой увеличение его обязательств или наступление для него неблагоприятных последствий, а также в иных случаях, регламентированных действующим российским законодательством.

Понимание личных гарантий по бизнес-кредитам

- Большинство кредитов для малого бизнеса требуют личной гарантии от любого, кто владеет 20% или более бизнеса.

- Личные поручительства обычно предоставляются кредитору в качестве дополнительного обеспечения поверх другого залога.

- Если предприятие позднее не выплатит кредит, любой, кто подписал личное поручительство, может нести ответственность за оставшуюся часть долга.

- Эта статья предназначена для владельцев малого бизнеса, рассматривающих личную гарантию бизнес-кредита.

Личная гарантия — это когда индивидуальный владелец бизнеса обещает погасить остаток кредита, даже если позже предприятие не выполнит свои обязательства. Когда кто-то лично гарантирует ссуду, и ссуда объявляется дефолтной, кредитор может подать на них в суд и возложить на них личную ответственность за любой невыплаченный остаток ссуды, остающийся после того, как какое-либо конкретное обеспечение, обеспечивающее ссуду, лишено права выкупа и продано.

Подавляющее большинство кредитов для малого бизнеса требуют личной гарантии от любого, кто владеет 20% или более бизнеса. Владельцам компаний — даже миноритарным владельцам — важно понимать, как работают гарантии, потому что на карту может быть поставлено их личное финансовое будущее.

Если вам интересно, понадобится ли вам бизнес-кредит для вашего нового бизнеса, выясните, сколько денег вам нужно для покрытия начальных расходов, оценив типы затрат, с которыми вы столкнетесь, и спрогнозируйте свой денежный поток.

Что такое личная гарантия?

Личная гарантия — это документ, который заемщик подписывает, обещая погасить остаток кредита в случае неисполнения обязательств или в случае снижения стоимости имущества, обеспечивающего кредит. Личные гарантии могут быть использованы для деловых или личных кредитов; но в обоих случаях эти гарантии создают более широкую ответственность для заемщиков и поручителей по погашению кредитов.

Примечание редактора: Ищете подходящий кредит для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

В некоторых случаях личное поручительство может быть единственным обеспечением, которое заемщики предоставляют для некоторых видов кредитов, таких как кредитные карты и потребительские кредиты. Чаще всего личные гарантии предоставляются в качестве дополнительного обеспечения бизнес-кредитов, в том числе кредитов SBA, в дополнение к залоговому обеспечению кредита.

Кредиты, включающие личные гарантии, отличаются от кредитов, которые их не содержат, и называются кредитами без права регресса. Кредиты без права регресса не требуют каких-либо личных гарантий, ограниченных или неограниченных, от заемщика или поручителя. Если ваш бизнес не выплачивает кредит без права регресса, кредитор не может преследовать вас или ваши активы. Все, что кредитор может сделать, это лишить залога обеспечение кредита и продать его, чтобы возместить как можно больше своих денег.

Личные гарантии предоставляют кредитору еще одну возможность вернуть свои деньги, если ваш бизнес не выплатит кредит. Хотя это снижает риск кредита для кредиторов, это увеличивает риск для заемщиков.

Хотя это снижает риск кредита для кредиторов, это увеличивает риск для заемщиков.

Чтобы избежать дефолта по бизнес-кредиту, тщательно управляйте финансами своего бизнеса, используя хорошую стратегию выставления счетов, контролируя свои бухгалтерские книги и придерживаясь хороших финансовых привычек.

Как работают личные гарантии для бизнес-кредитов?

Когда вы выбираете кредит для малого бизнеса для своей компании, как правило, каждый человек, которому принадлежит не менее 20% вашего бизнеса, должен быть включен в заявку на получение кредита и предоставить личную гарантию по крайней мере на часть кредита. Эти гарантии являются дополнением к любому залогу, используемому для обеспечения кредита.

Когда эти личные поручители обращаются за кредитом, их личный кредит проверяется и учитывается, когда ваша компания проверяется на кредит. Если вы подписываете личную гарантию, вы несете личную ответственность за остаток кредита или его часть.

Если позже ваш бизнес не выполнит обязательства по кредиту, любое лицо, подписавшее личную гарантию, может быть привлечено к ответственности за оставшуюся сумму даже после того, как кредитор лишится права выкупа залога по кредиту. Кредитор может подать в суд на отдельных владельцев бизнеса, которые лично гарантировали кредит — при необходимости — и получить судебные решения на определенные суммы. Это может привести к тому, что поручителям придется продать другое имущество или удержать их заработную плату, чтобы погасить свою часть баланса.

Кредитор может подать в суд на отдельных владельцев бизнеса, которые лично гарантировали кредит — при необходимости — и получить судебные решения на определенные суммы. Это может привести к тому, что поручителям придется продать другое имущество или удержать их заработную плату, чтобы погасить свою часть баланса.

В то время как личные гарантии могут потребовать от отдельных владельцев бизнеса выплаты части бизнес-кредита, эти гарантии , а не требуют, чтобы поручители помещали наличные деньги на условное депонирование или выплачивали любые деньги до получения кредита. Подписание гарантии означает только то, что вы можете быть привлечены к ответственности — либо на определенную сумму, либо до непогашенного остатка по кредиту — в случае дефолта бизнеса, но никаких коллективных действий не предпринимается до тех пор, пока не произойдет дефолт.

Что требуется для личной гарантии?

Подписание личной гарантии может резко увеличить вашу ответственность при получении кредита, но процесс ее предоставления на самом деле очень прост. Если для кредита требуется личная гарантия, она обычно встроена в процесс кредита. Вот шаги для предоставления личной гарантии:

Если для кредита требуется личная гарантия, она обычно встроена в процесс кредита. Вот шаги для предоставления личной гарантии:

- Подать заявку. Заполните полную заявку на получение кредита и предоставьте всю личную информацию.

- Собрать документы. Предоставьте свою личную финансовую информацию для ознакомления, включая любые интересы вне бизнеса, запрашивающего кредит.

- Просмотр записей. Возможно, вам потребуется просмотреть финансовые отчеты любых внешних деловых интересов.

- Проверьте свой кредит. Выполните жесткую или мягкую проверку кредитоспособности.

- Настроить. Договоритесь об ограниченной или неограниченной личной гарантии.

- Знак. Подпишите все кредитные документы, включая договоры залога и гарантии.

Независимо от того, на какой бизнес-кредит вы подаете заявку, кредитор проведет всех необходимых поручителей через процесс андеррайтинга и подписи. Заемщикам не нужно будет делать ничего особенного, кроме предоставления информации по запросу и подписания необходимых документов.

Заемщикам не нужно будет делать ничего особенного, кроме предоставления информации по запросу и подписания необходимых документов.

Если вы ищете бизнес-кредит, прочитайте наши обзоры лучших бизнес-кредитов и вариантов финансирования, которые охватывают обычные кредиты, кредиты SBA и альтернативные кредиторы.

Виды личных гарантий

Личные гарантии бывают двух видов: ограниченные и неограниченные. Ограниченные личные гарантии требуют, чтобы подписавшие гарантировали часть бизнес-кредита до определенной суммы, в то время как неограниченные гарантии не имеют установленного предела. При неограниченной личной гарантии поручители несут ответственность за любую часть остатка по кредиту, которая не выплачена после того, как кредитор продает с аукциона другое обеспечение, обеспечивающее кредит.

Во многих случаях кредиторы добавляют эти статьи к непогашенному остатку кредита, и личные поручители также могут нести ответственность за них:

- Начисленные проценты

- Пени и штрафы за просрочку платежа

- Гонорары адвокатов

- Судебные расходы

Key Takeaway

При наличии неограниченной гарантии кредитор может подать в суд на поручителей на сумму любого невыплаченного остатка по кредиту (плюс другие сборы). В случае ограниченной гарантии поручители несут ответственность только в пределах указанной суммы гарантии.

В случае ограниченной гарантии поручители несут ответственность только в пределах указанной суммы гарантии.

Личные гарантии и кредитные рейтинги

Прежде чем подписать личную гарантию по бизнес-кредиту, вы сначала заполните процесс подачи заявки на кредит, который включает личную проверку кредитоспособности — жесткую или программную. Эти проверки кредитоспособности обычно требуются для всех владельцев бизнеса, которым принадлежит не менее 20% вашей компании.

Проверка кредитоспособности может на самом деле повредить кредитоспособности потенциального поручителя, поскольку она считается звонком в его кредитном рейтинге. И, если ваш бизнес в конечном итоге закрывается по кредиту, а поручитель подписывает гарантию, кредит будет отображаться в его кредитном отчете.

Если лицо, предоставляющее личную гарантию, не имеет хорошей кредитной истории, это также может повлиять на вашу способность получить кредит — так же, как если бы у вашей компании не было достаточного залога или она не продемонстрировала сильные стратегии движения денежных средств — чтобы покрыть предполагаемый платеж.

Риски личных гарантий

Личные гарантии резко увеличивают риски для заемщиков, помимо привлечения к ответственности по кредиту в случае дефолта предприятия. Поручители могут пострадать от поврежденного кредита или могут быть не в состоянии обеспечить личный кредит, включая ипотеку.

Вот некоторые конкретные риски, связанные с подписанием личной гарантии по бизнес-кредиту:

- Это может повлиять на личный кредитный рейтинг поручителя.

- Поручительство может повлиять на возможность поручителя позже получить личный кредит.

- Кредитоспособность поручителя может пострадать еще больше, если ваш бизнес не выплатит кредит.

- На поручителей может быть подан иск, и они должны будут оплатить услуги адвоката и судебные издержки.

- Возможно, вам придется продать личное имущество, чтобы выполнить гарантию.

- Заработная плата может быть конфискована, если поручители не могут выполнить свои гарантии.

- Поручителям, возможно, придется объявить о банкротстве, если они не смогут погасить долг.

Несмотря на риски, предоставление личной гарантии часто является единственным способом получить кредит для малого бизнеса и накопить финансирование, в котором нуждается ваша компания. Если вы непреклонны в отношении отказа от личных гарантий, вам, возможно, придется рассмотреть альтернативные варианты финансирования, такие как краудфандинг и микрозаймы.

Помимо кредитных карт, личных кредитов, используемых для бизнеса, и некоторых кредитов, связанных с определенными активами, такими как оборудование или недвижимость, для большинства бизнес-кредитов требуются личные гарантии от 20% или более владельцев компаний.

Знаете ли вы?

Прежде чем подписать кредитный документ, важно понять важные условия кредитного договора, такие как требования к отчетности, коэффициент покрытия обслуживания долга и штрафы за досрочное погашение.

Если вы владеете 20% или более малого бизнеса и пытаетесь получить кредит для малого бизнеса, вам, вероятно, потребуется подписать личную гарантию. Вот почему владельцы малого бизнеса должны понимать, как работают личные гарантии, и иметь деловых партнеров и менеджеров, которым они могут доверять.

Вот почему владельцы малого бизнеса должны понимать, как работают личные гарантии, и иметь деловых партнеров и менеджеров, которым они могут доверять.

В конце концов, если вы подпишете личную гарантию по кредиту, а вырученные средства будут использованы не по назначению или присвоены не по назначению, вы по-прежнему можете быть привлечены к ответственности в размере полной стоимости кредита, включая комиссии, проценты и штрафы.

Если бизнес вырастет до определенного размера, личное поручительство может не потребоваться. Тем не менее, подписание личной гарантии может по-прежнему давать бизнесу значительно лучшие условия или более низкую процентную ставку, что делает его хорошим решением. Но если подписание гарантии не улучшит условий вашего кредитного предложения, то подписание гарантии и увеличение вашей ответственности может быть неразумным выбором.

Когда личная гарантия не имеет исковой силы? Руководство для стартапов

Начало вашего стартапа может оказаться непростой задачей. Одним из самых больших препятствий для начинающих предпринимателей является получение финансирования. Без достаточного залога для обеспечения кредитных обязательств банк может потребовать личную гарантию, прежде чем он согласится одобрить кредит для вашего бизнеса. В то время как банки, финансовые компании или другие страховые компании всегда будут пытаться взыскать средства по личной гарантии, существуют определенные обстоятельства, при которых личная гарантия может быть просто недействительной.

Одним из самых больших препятствий для начинающих предпринимателей является получение финансирования. Без достаточного залога для обеспечения кредитных обязательств банк может потребовать личную гарантию, прежде чем он согласится одобрить кредит для вашего бизнеса. В то время как банки, финансовые компании или другие страховые компании всегда будут пытаться взыскать средства по личной гарантии, существуют определенные обстоятельства, при которых личная гарантия может быть просто недействительной.

«Гарантия» — это обещание ответить за оплату долга другого лица, если это лицо не произведет платеж в первую очередь. Тот, кто обещает выполнить гарантию, называется «гарантом». Например, родитель, который соглашается совместно подписать автомобиль своего ребенка или студенческий кредит, является гарантом этих обязательств. В случае вашего бизнеса и его заявки на финансирование ваше личное согласие погасить кредит, если ваш бизнес не может этого сделать, означает, что вы дали личную гарантию.

Когда вы подписываете личную гарантию от имени компании, вы соглашаетесь нести личную ответственность за выплату долга кредиторам компании в случае, если сама компания не сможет этого сделать.

Вот сценарий, который может разыграться:

- Вашему бизнесу требуется оборудование для производства и продажи виджетов.

- Ваша компания подает заявку на получение кредита для покупки этого оборудования.

Оборудование, приобретаемое вашим бизнесом, закладывается в качестве залога для обеспечения кредитного обязательства, и банк получает в нем обеспечительный интерес; кредитный договор может также потребовать, чтобы вы лично гарантировали обязательство вашего бизнеса погасить кредит.

Оборудование, приобретаемое вашим бизнесом, закладывается в качестве залога для обеспечения кредитного обязательства, и банк получает в нем обеспечительный интерес; кредитный договор может также потребовать, чтобы вы лично гарантировали обязательство вашего бизнеса погасить кредит. - К сожалению, ваш бизнес терпит крах, и вы не можете выплачивать долги в срок.

- Банк предъявляет иск вашему предприятию за неисполнение своих платежных обязательств, и вы индивидуально названы стороной в этом судебном процессе, поскольку являетесь личным поручителем.

- Вы будете нести личную ответственность в той мере, в какой стоимость залога недостаточна для покрытия непогашенного кредитного обязательства.

Когда вы подписываете личную гарантию на получение кредита для своего бизнеса, вы отдаете в качестве залога свое личное имущество, включая свой дом, наличные деньги на вашем личном расчетном счете, ваши сбережения и инвестиции, а также вашу будущую заработную плату, которую банк попытается украсить.

Обратите внимание, что некоторые страховые продукты могут обеспечивать покрытие убытков, понесенных в результате личных гарантий. Проконсультируйтесь со своим страховым агентом для получения дополнительной информации

Проконсультируйтесь со своим страховым агентом для получения дополнительной информации

Знаете ли вы, что мы предлагаем бесплатный инструмент, который поможет владельцам бизнеса ограничить нежелательные судебные разбирательства? Это называется CM6 CheckUp. Пройдите бесплатную оценку сегодня.Факторы, влияющие на принудительную силу личной гарантии

Личные гарантии являются требованием многих деловых договоров. Предприниматели и владельцы бизнеса должны понимать возможные последствия его подписания. Также может быть полезно понять, существует ли аргумент против исковой силы конкретной личной гарантии. Даже крупные банки или другие учреждения иногда игнорируют фундаментальные требования.

Личная гарантия должна быть подтверждена письменным документом.

В штате Огайо любое соглашение об ответственности по долгу другого лица должно быть подтверждено письменным документом (см. R.C. 1335.05). Если ваша компания получает корреспонденцию с требованиями, в которой утверждается, что вы лично гарантировали долги вашей компании, потребуйте копию письменного документа, предположительно подтверждающего личную гарантию. Тот, кто стремится обеспечить соблюдение договора, конечно же, несет бремя доказывания того, что он действительно существует.

R.C. 1335.05). Если ваша компания получает корреспонденцию с требованиями, в которой утверждается, что вы лично гарантировали долги вашей компании, потребуйте копию письменного документа, предположительно подтверждающего личную гарантию. Тот, кто стремится обеспечить соблюдение договора, конечно же, несет бремя доказывания того, что он действительно существует.

Письменный документ должен быть подписан гарантом в личном качестве гаранта.

Чтобы иметь юридическую силу в качестве личной гарантии, подписавший должен подписать гарантию в своем личном качестве, а не в качестве «президента» или «главного исполнительного директора» компании, получающей кредит, что является ее собственным юридическим юридическое лицо, отдельное и обособленное от людей, которые управляют им и управляют им.

Если личная гарантия не подтверждена в письменной форме, и если такое письмо не было подписано предполагаемым гарантом в его или ее личном качестве, то существуют веские аргументы против ее исковой силы.

Личная гарантия не имеет законной силы без надлежащего рассмотрения.

Фактически, ни один контракт не может быть исполнен без надлежащего рассмотрения. Личная поручительство является разновидностью договора. Контракт – это обещание, имеющее юридическую силу. Исполнимость контракта исходит из того, что одна сторона дает «возмещение» (что-то ценное) другой стороне. В случае кредитного соглашения, предусматривающего личную гарантию, банк предоставляет ссуду (которая имеет ценность для бизнеса, подающего заявку на нее) в обмен на обещание поручителя погасить ее (что представляет ценность для банка в качестве хеджирования от дефолта). .

В иске о взыскании долга кредитор должен доказать, что он имеет право на взыскание заявленного долга. Как упоминалось выше, некоторые кредиторы просто не могут представить документы, подтверждающие их предполагаемое право на взыскание; это может быть связано, по крайней мере частично, с тем, что ссуды неоднократно переупаковывались и перепродавались.

В противном случае действующая и подлежащая исполнению личная гарантия может быть впоследствии отозвана несколькими различными способами. Гарантия, как и любой другой контракт, может быть отозвана позже, если и гарант, и кредитор согласны в письменной форме. Некоторые долги личных поручителей также могут быть погашены в результате банкротства.

Многие факторы могут повлиять на принудительную силу личных гарантий. Если у вас есть какие-либо вопросы о юридической силе личной гарантии, которую вы подписали, или если вы планируете подписать ее для утверждения финансирования, проконсультируйтесь с одним из наших опытных юристов по бизнес-праву в Огайо, который оценит ваше дело и предложит продуманное юридическое сопровождение. чтобы поддержать ваше решение.

Максимилиан Джулиан является партнером Gertsburg Licata. С ним можно связаться по телефону (216) 573-6000 или [email protected].

Об авторе