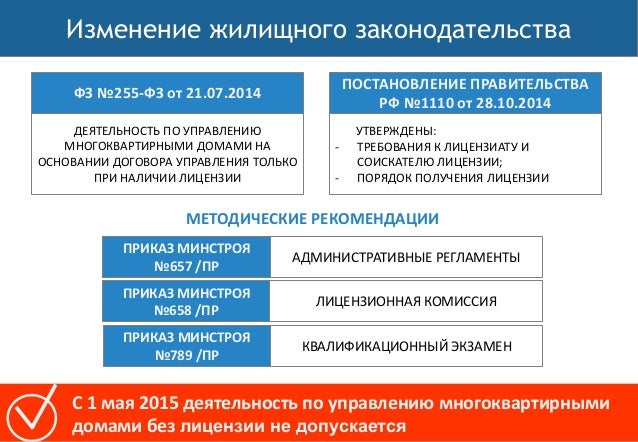

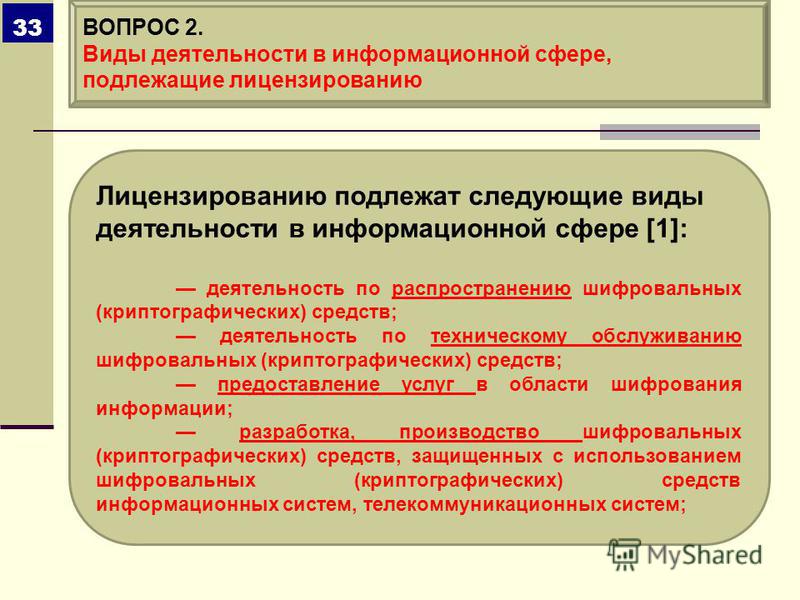

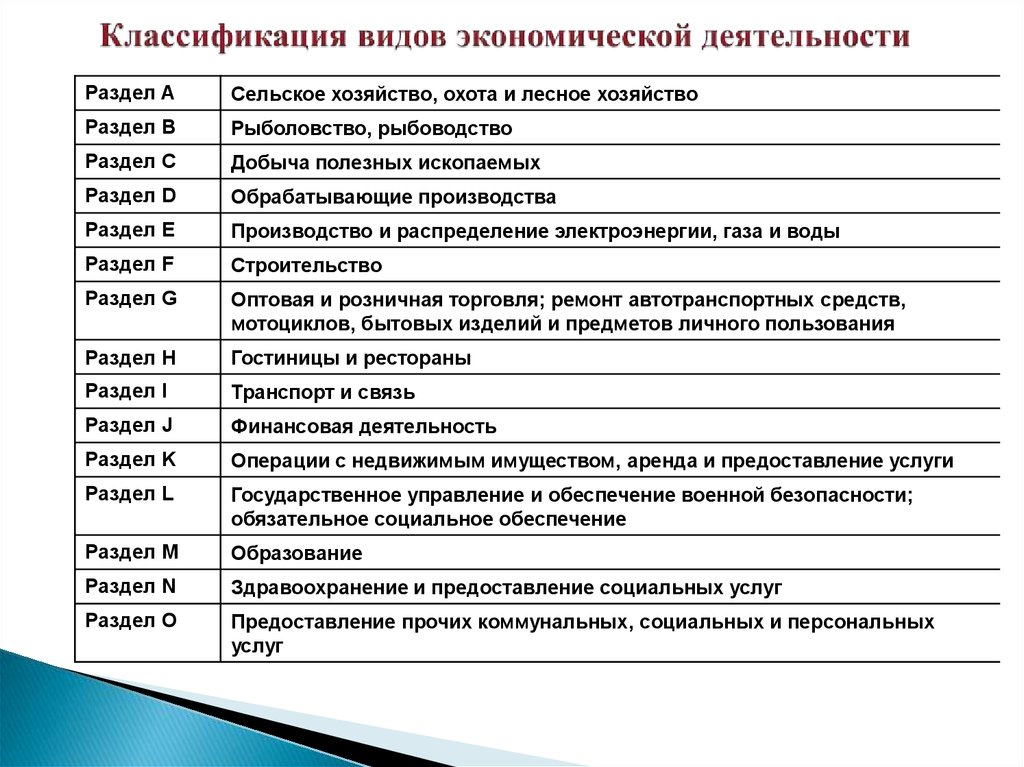

Лицензируемые виды деятельности по оквэд: Лицензируемые виды деятельности в 2022 году — список ОКВЭД

Лицензируемые виды деятельности оквэд \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Лицензируемые виды деятельности оквэд

Подборка наиболее важных документов по запросу Лицензируемые виды деятельности оквэд (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Лицензирование:

- Аннулирование лицензии

- Бессрочная лицензия

- Виды медицинской деятельности

- Временная лицензия на образовательную деятельность

- Генеральная лицензия банка

- Ещё…

- ОКВЭД:

- 10.71

- 10.72

- 32 50

- 33.12 ОКВЭД

- 43.21 ОКВЭД

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Одиннадцатого арбитражного апелляционного суда от 02. 11.2020 N 11АП-13835/2020 по делу N А72-7077/2020

11.2020 N 11АП-13835/2020 по делу N А72-7077/2020

Требование: О признании незаконным решения антимонопольного органа о признании необоснованной жалобы на действия конкурсной комиссии при проведении запроса котировок в электронной форме, обязании аннулировать результаты закупки.

Решение: В удовлетворении требования отказано.Довод АО «Квантум» об отсутствии возможности у ООО «РБК-ПЛЮС» исполнения обязательств по договору на территории Ульяновской области, в связи с отсутствием филиалов, наличием одного штатного сотрудника и отсутствии информации в выписке из ЕГРЮЛ о видах деятельности по представлению услуг связи, был подробно изучен арбитражным судом и правомерно отклонен, поскольку данное обстоятельство может быть установлено только в рамках исполнения договора и юридическое лицо самостоятельно определяет коды осуществляемых видов экономической деятельности на основании ОКВЭД. Если в ЕГРЮЛ не внесены сведения о кодах, соответствующих деятельности организации, это не влечет за собой запрет на ее осуществление, за исключением лицензируемых видов деятельности, а в данном случае ООО «РБК-ПЛЮС» представлена лицензия на оказание телематических услуг связи, сведения о лицензии внесены в ЕГРЮЛ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Пятнадцатого арбитражного апелляционного суда от 17.02.2022 N 15АП-23478/2021 по делу N А53-33254/2021

Требование: О привлечении к административной ответственности по ч. 3 ст. 14.1 КоАП РФ.

Решение: В удовлетворении требования отказано.При таких обстоятельствах, суд апелляционной инстанции приходит к выводу о том, что организации, в которых Козюра М.В. является учредителем (участником) осуществляют деятельность с одинаковым ОКВЭД 80.10 — Деятельность частных охранных служб, услуги, оказываемые данными организациями, носят схожий характер и фактически являются видами охранных услуг в разных областях деятельности. Лицензирование деятельности услуг по охранной деятельности при отсутствии соответствующего требования в Федеральном законе от 09.02.2007 N 16-ФЗ «О транспортной безопасности» не может являться основанием для вывода о том, что данные виды деятельности по своей сути различны.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Соответствует ли деятельность ИП по оказанию консультационных услуг в сфере маркетинга и рекламы в социальных сетях, ведению рекламных кампаний и бизнес-аккаунтов коду 73.11 ОКВЭД (деятельность рекламных агентств)? Надо ли получать лицензию и уведомлять о начале осуществления деятельности?

(Консультация эксперта, 2022)Консультационные услуги в сфере маркетинга и рекламы в социальных сетях, ведение рекламных кампаний и бизнес-аккаунтов не относятся к видам деятельности, которые требуют уведомления о начале осуществления предпринимательской деятельности, и не относятся к лицензируемым видам деятельности.

Коды ОКВЭД и лицензия | Бизнес

Вне зависимости от того, регистрируетесь ли Вы в качестве ИП или открываете ООО, ещё до подачи документов на регистрацию Вам необходимо выбрать коды ОКВЭД, соответствующие деятельности нового бизнеса. Для начала напомним Вам, что такое ОКВЭД.

Для начала напомним Вам, что такое ОКВЭД.

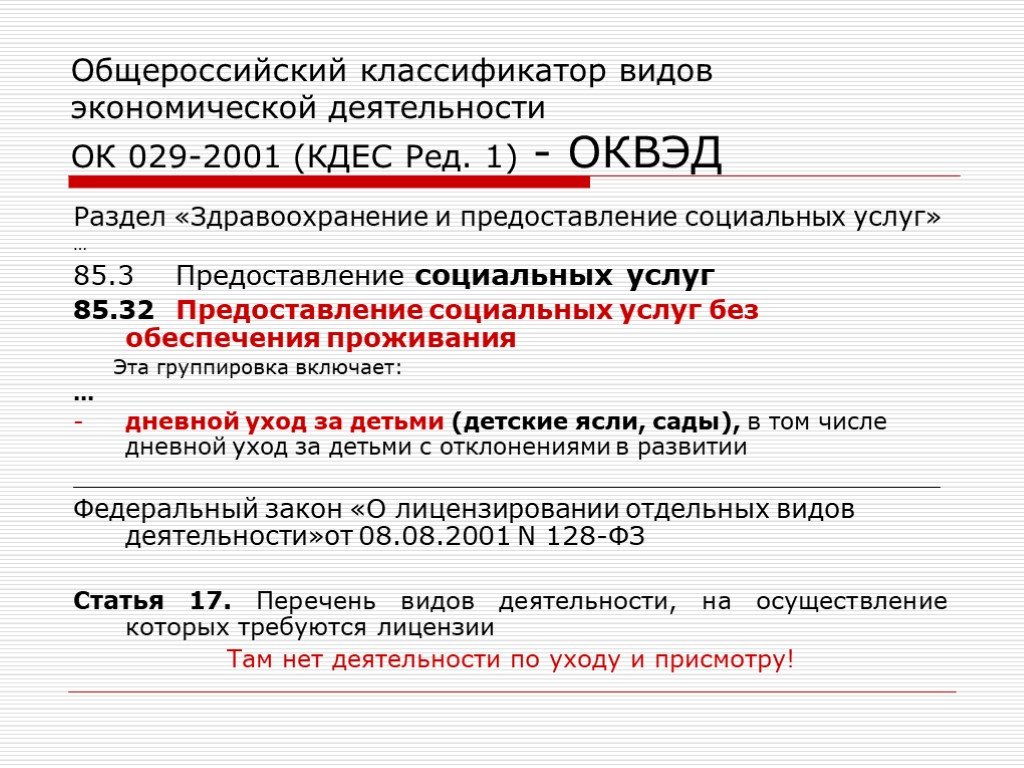

ОКВЭД — аббревиатура, означающая Общероссийский Классификатор Видов Экономической Деятельности.

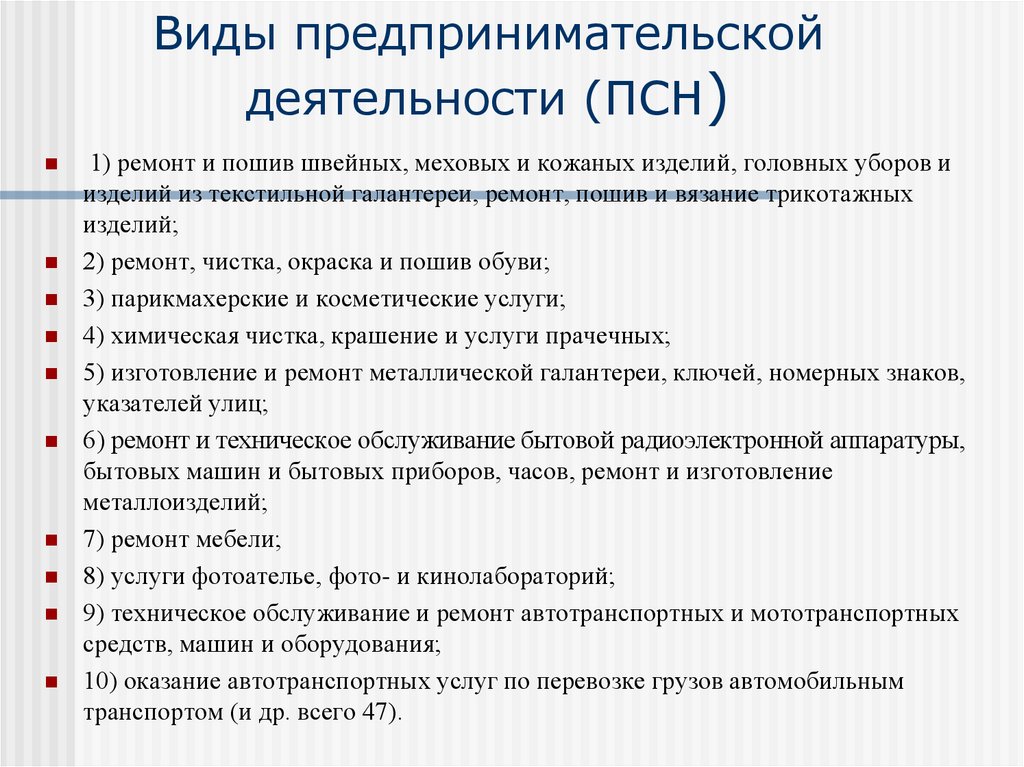

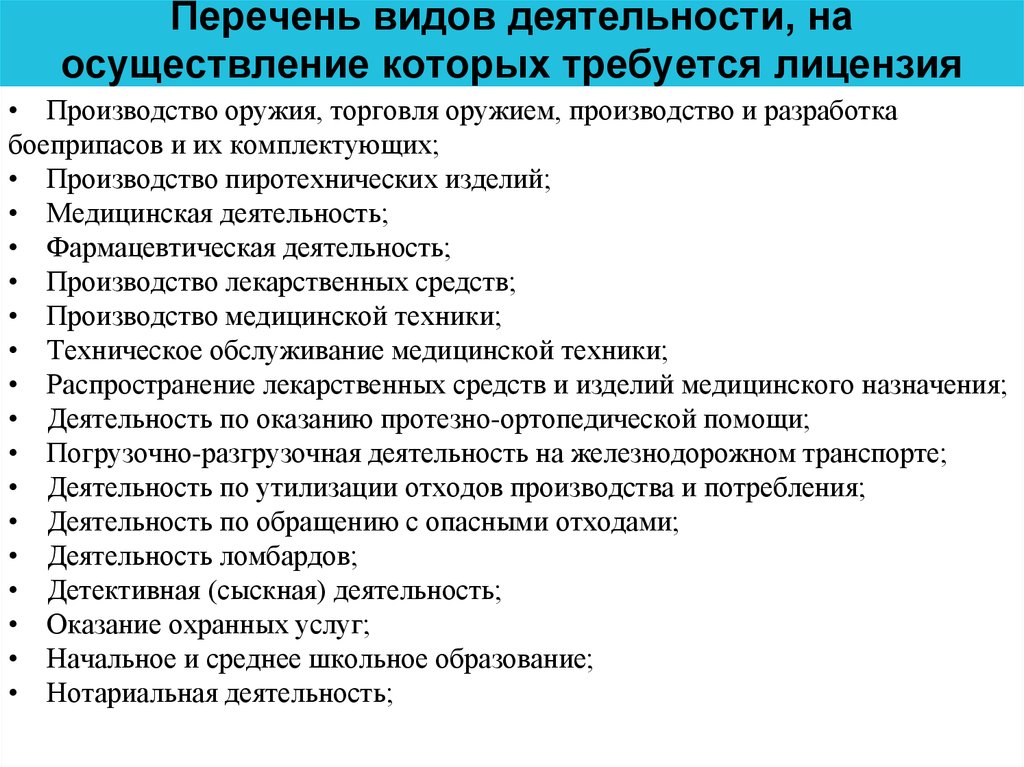

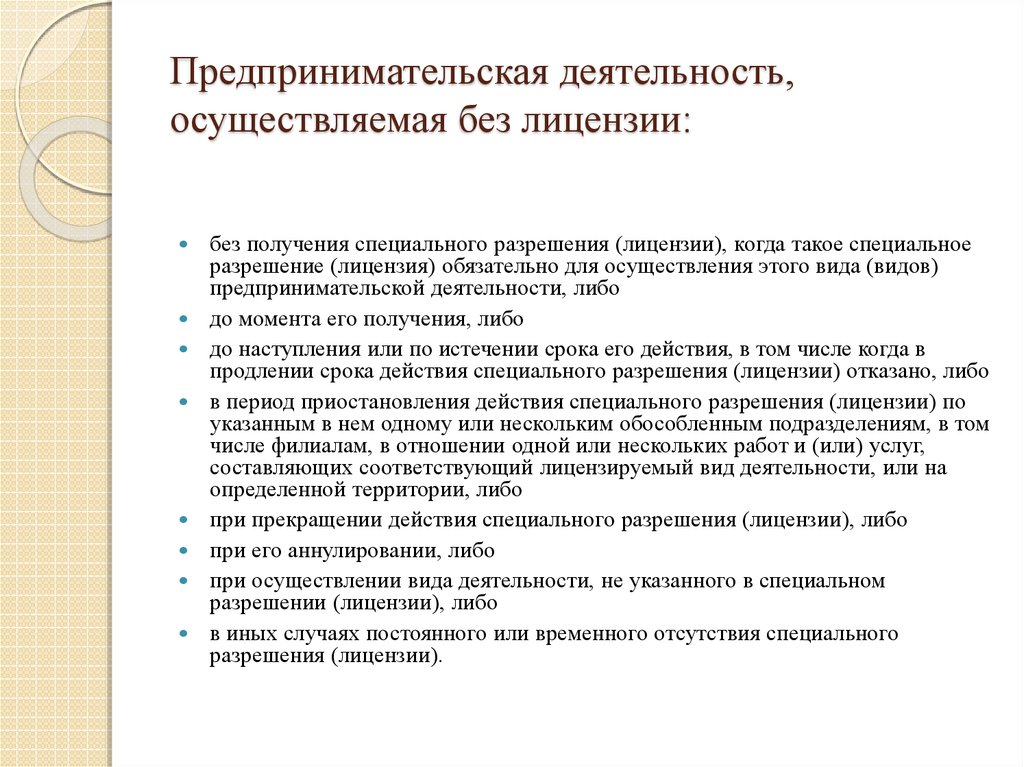

Если Вы будете заниматься бизнесом, значит Ваша деятельность должна быть описана в регистрационных документах. Для этого и нужно выбирать коды ОКВЭД ещё до регистрации бизнеса. Проблема заключается в том, что некоторые виды деятельности подлежат обязательному лицензированию, что часто сильно усложняет жизнь начинающим бизнесменам.

Все коды ОКВЭД можно разделить на две группы:

- Требующие лицензии;

- Не требующие лицензии;

Лицензируемых видов деятельности не так уж и много, поэтому сначала рассмотрим первый вариант, то есть ОКВЭД без лицензии, а потом посмотрим что делать с лицензируемыми видами деятельности.

Коды ОКВЭД без лицензии

Это большая часть справочника ОКВЭД, так как большинство видов деятельности, которым занимаются мелкие и средние компании, не нужно подтверждать лицензионными документами.

На самом деле здесь всё просто. Поскольку коды всё равно выбирать придётся, причём процесс это часто не быстрый, то нужно сразу проверять каждый код, чтобы оставить в списке только коды ОКВЭД без лицензии. Алгоритм работы здесь следующий:

- Просматриваете нужный раздел справочника ОКВЭД в поисках нужных Вам видов деятельности;

- Находите нужные коды;

- Сразу проверяете, нужна лицензия для деятельности, соответствующей найденному коду, или не нужна;

- Если лицензия нужна, а получать её Вы не готовы, то лучше пропустить этот код;

Проблема в том, что сам справочник ОКВЭД содержит только коды и их описание. Никакой дополнительной информации в нём больше не имеется. Поэтому Вам необходимо где-то посмотреть её самостоятельно. Лучше всего сразу выбирать коды при помощи специальных онлайн-сервисов, поскольку здесь Вы получаете сразу несколько плюсов:

- Удобный подбор кодов;

- Возможность выбрать коды ОКВЭД без лицензии;

- Автоматически заполнить регистрационные документы для подачи в МФЦ;

Одним из таких удобных сервисов является «МоёДело». На сайте сервиса Вы можете зарегистрироваться и выполнить все необходимые операции, в том числе и подобрать коды видов деятельности, а также проверить требования лицензии для них. Единственный недостаток — не видно какой именно код требует лицензию, потому что сервис сообщает что-то вроде «среди выбранных кодов деятельности есть те, для которых нужна лицензия».

На сайте сервиса Вы можете зарегистрироваться и выполнить все необходимые операции, в том числе и подобрать коды видов деятельности, а также проверить требования лицензии для них. Единственный недостаток — не видно какой именно код требует лицензию, потому что сервис сообщает что-то вроде «среди выбранных кодов деятельности есть те, для которых нужна лицензия».

А теперь рассмотрим другой вопрос: что если у Вас в списке кодов есть лицензируемые виды деятельности?

Коды ОКВЭД, требующие лицензии

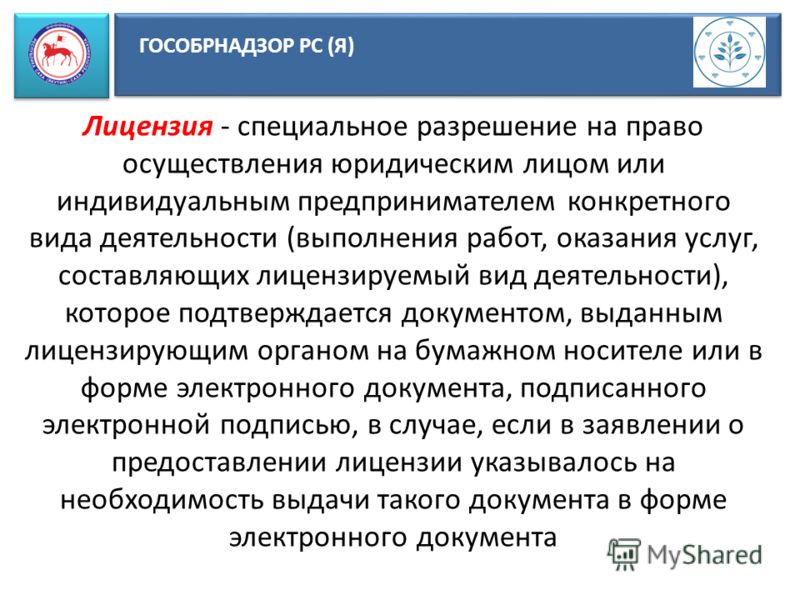

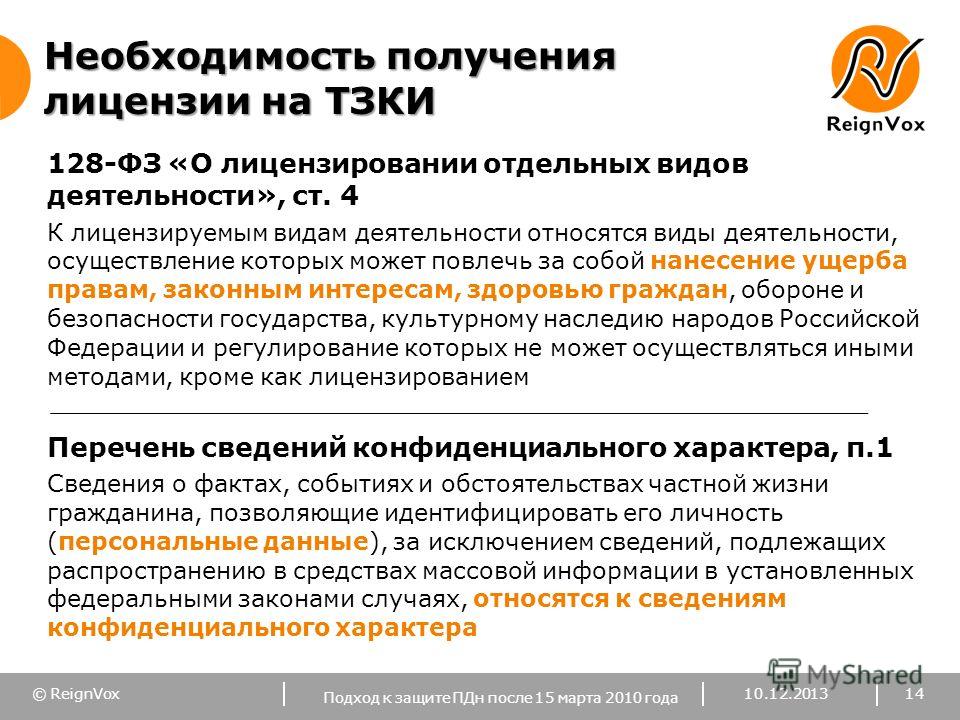

Напомним, что существует федеральный закон «О лицензировании отдельных видов деятельности» и именно на его последнюю редакцию следует ориентироваться при проверке выбираемых кодов ОКВЭД. Если Вы точно знаете, что для ведения бизнеса понадобится одна или более разрешительных лицензий, то остаётся только узнать особенности получения каждой из них. Это Вам придётся сделать самостоятельно.

Гораздо более интересный вопрос заключается в том, что делать, если вы уже подали документы на регистрацию ИП/ООО и только потом узнали, что в списке есть лицензируемые виды деятельности? Этот вопрос волнует многих начинающих предпринимателей, так что давайте посмотрим что делать в такой ситуации.

Если у Вас в списке кодов ОКВЭД есть те, которые требуют лицензий, но Вы не ведёте по ним деятельность, то эти лицензии получать не нужно.

Так что страшного тут ничего нет и

Если у Вас есть своё мнение и опыт по поводу кодов ОКВЭД и лицензии, пишите свои комментарии ниже.

Уникальная метка публикации: E44BE614-C89D-D625-3287-83B14227079C

Источник: //artemvm.info/information/uchebnye-stati/biznes/kody-okved-i-liczenziya/

Авторы публикации

FOROS PARA NIñOS Y PADRES — SESAME Street EN LAS COMUNIDADES — vliruosucb.org

FORO PADRES: FOROS PARA NIñOS Y PADRES — SESAME Street EN LAS COMUNIDADES

Preguntas y Respuestas Encientes en Padres

LactanciaDADADADADADADADADADADADADAMADA y Arspuestas en en Padres

por

martagfv

Ene 11

en Padres

- lactancia

- продление

- г

- спирт

Voy a empezar a trabajar, no tengo mucha leche que recomendsis??

responseido

por

aelama

Dic 3, 2021

en Padres

Mi bebe lleva 5 días con sonda nasogástrica por bronquiolitis ahora no quiere pecho ni volverá a hacerlo? Tiene 5meses

Repassido

POR

MARTAGFV

17 ноября, 2021

EN PADRES

Yodocefol O Yoduk

Repplyido

POR

LAP 17, 2021

EN PADRES

- LACTANCIA

Mi nena muerde de todo a los 13 месяцев

preguntado

por

clara_ramirez

Ago 19, 2021

en Padres

- muerde

- вещества

- мордедор

Vacuna Covid-19, lactancia materna y no persona de riesgo

responseido

por

lausafe

22 июня 2021

en Padres

- lactancia

- ковид

- вакуум

P<3 перо гана песо

ответидо

пор

лоусафе

30 марта 2021 г.

en Padres

- песо

- формула

Vacuna AstraZeneca en lactancia

responseido

por

lausafe

23 марта 2021

en Padres

¿Es buena idea comprar una hamaca bebe alta para darle el biberón?

ответидо

por

mpc

21 февраля 2021 г.

en Padres

- пришедший

- проблемы как

- хамака

- до

Busco pediatra prolactancia para segunda заключение

Preguntado

POR

Marian_due

назад 26, 2020

EN Padres

Incorporación Al Trabajo Preocupada

Repassido

Por

Blaespdo

назад 12, 2020

EN Padres

- Trabajo

- alimentacion-complementaria

responseido

por

nmartadiaz

8 июля 2020 г.

en Padres

- perla

- препятствие

- Долор

Qué Nutritiones y Beneficios tiene la lactancia a partir de dos años

responseido

por

marta-costa

2 июля 2020 г.

en Padres

- lactancia-prolongada

9

Compatibilidad clindamicina

responseido

por

marta-costa

22 июня 2020 г.

en Padres

- medicamentos

- элактанция

Recien nacido deja el pecho

responseido

por

aelama

14 июня 2020 г.

en Padres

- мастит

- френильо

- трудности

Consejo para cortar las uñas a bebe

responseido

por

aelama

10 июня 2020 г.

en Padres

¿Son aconsejable los termos de biberón para la leche materna?

responseido

por

nmartadiaz

17 мая 2020 г.

en Padres

- conservacion-leche

Малета парабольница Песет

responseido

por

nmartadiaz

16 мая 2020 г.

en Padres

- maleta

- больница

временная нетрудоспособность в связи с COVID-19 для женщин с лактацией

responseido

por

marta-costa

1 апреля 2020 г.

en Padres

- incapacidad-temporal

- ковид

Bebé siempre al pecho

responseido

por

mpc

29 марта 2020 г.

en Padres

- трудности

Para ver más, presiona en todas las preguntas en esta categoría.

ESCUELA PARA PADRES — Форос

ЭСКУЭЛА ПАРА ПАДРЕС

Posicionamiento web — Баннеры Intercambio Maestroteca | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2007, 01:35

2007, 01:35 04.2006, 22:16

04.2006, 22:16  04.2018, 07:42

04.2018, 07:42  10.2016, 05:45

10.2016, 05:45  11.2019, 14:51

11.2019, 14:51  800 Usuarios

800 Usuarios ООО «ФОРО», г. Москва (ИНН 9710032814), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8HJyMSOWarhLkJBDZs2NT-HMkgLAOYigsk6Nhgx0i8uwZr5HAV_AF3N0fcYvPJ7KWm7HcYQs6FJPa8E6659JePoHOEgX6Vj2kkcfAzAR-iLvOjcNH6CcJLEj3j24m6tMRkbnKugoFugoF8

Описание поисковой системы

поисковая энциклопедия

БАНКА

ОГРН

Санкционные списки

Поиск компании

руководитель организации

Судебные дела

Проверка принадлежности

Исполнительное производство

Детали организации

Информация о бенефициарах

Расчетный счет организации

Оценка кредитного риска

Проверка блокировки текущего аккаунта

Количество работников

Уставный капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

пропускной пункт

ОКПО

Тендеры и государственные закупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Основатели организации

Финансовые отчеты

ОКТМО

ОКВЭД

Сравнение компаний

Проверка торговой марки

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Регистрационная информация

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверьте себя и контрагента

Юридическая экспертиза

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Согласие

ООО «ФОРО», адрес: г. Москва, пер. Сытинский, д. 5 корпус 2 комн. 16;17;18 зарегистрирована 04.08.2017. Организации присвоен ИНН 9710032814, ОГРН 1177746844835, КПП 771001001. Основным видом деятельности является оптовая торговля бытовыми электротоварами, всего по ОКВЭД зарегистрировано 5 видов деятельности. Связи с другими компаниями нет.

Москва, пер. Сытинский, д. 5 корпус 2 комн. 16;17;18 зарегистрирована 04.08.2017. Организации присвоен ИНН 9710032814, ОГРН 1177746844835, КПП 771001001. Основным видом деятельности является оптовая торговля бытовыми электротоварами, всего по ОКВЭД зарегистрировано 5 видов деятельности. Связи с другими компаниями нет.

Количество совладельцев (по данным ЕГРЮЛ): 1, Генеральный директор — Малик Александр Сергеевич. Размер уставного капитала составляет 50 000 рублей.

ООО «ФОРО» в торгах не участвовало. Исполнительных производств в отношении компании нет. ООО «ФОРО» не участвовало в арбитражных делах.

Реквизиты ООО «ФОРО», юридический адрес, официальный сайт и выписка из ЕГРЮЛ доступны в системе СПАРК (демонстрационный доступ бесплатный).

Полная проверка контрагентов в СПАРК

- Неоплаченная задолженность

- Арбитражные дела

- Связь

- Реорганизация и банкротство

- Другие факторы риска

Полная информация о компании ООО ФОРО

299₽

- Регистрационные данные компании

- Управляющий и основные владельцы

- Контактная информация

- Факторы риска

- Признаки экономической деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить

Пример

999₽

Мониторинг изменений за год включен

- Регистрационные данные компании

- История изменений руководителей, имен, адресов

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Финансовая оценка

Купить

Пример

Бесплатно

- Полный информационный отчет — SPARK PROFILE

- Добавление контактных данных: телефон, сайт, почта

- Добавление описания деятельности компании

- Скачать логотип

- Загрузка документов

Редактировать данные

СПАРК-Риски для 1С

Оценка благонадежности и мониторинг контрагентов

Подробнее

Заявка на демонстрационный доступ

Заявки с корпоративной почтой обрабатываются быстрее.

Вход в систему будет возможен только с IP-адреса, с которого была подана заявка.

Компания

телефон

Мы вышлем код подтверждения

Электронная почта

Мы вышлем ссылку для входа

Нажимая на кнопку, вы соглашаетесь с условиями использования и обработки персональных данных

ООО «ФОРО», г. Томск (ИНН 7017048814), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8HJyMSOWarhLkJBDZs2NT-FPPXnrzzyh5i3DuTyir68Z-I0xHKHtddIxdWUXfazSjLwBSvTmUXboUrdWtiMJovQZtc6CrvYsQvM_NhdA4GacwAr1lMBjTKerDp0pJqQ804URZDTMSd Описание поисковой системы

поисковая энциклопедия

БАНКА

ОГРН

Санкционные списки

Поиск компании

руководитель организации

Судебные дела

Проверка принадлежности

Исполнительное производство

Детали организации

Информация о бенефициарах

Расчетный счет организации

Оценка кредитного риска

Проверка блокировки текущего аккаунта

Количество работников

Уставный капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

пропускной пункт

ОКПО

Тендеры и государственные закупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Основатели организации

Финансовые отчеты

ОКТМО

ОКВЭД

Сравнение компаний

Проверка торговой марки

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Регистрационная информация

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверьте себя и контрагента

Юридическая экспертиза

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Согласие

ООО «ФОРО», адрес: Томская область, г. Томск, проспект Ленина, д. 217, зарегистрировано 08.01.2003. Организации присвоен ИНН 7017048814, ОГРН 1037000081898, КПП 701701001. Основным видом деятельности является оптовая торговля фармацевтическими товарами, всего по ОКВЭД зарегистрировано 11 видов деятельности. Связи с другими компаниями нет.

Томск, проспект Ленина, д. 217, зарегистрировано 08.01.2003. Организации присвоен ИНН 7017048814, ОГРН 1037000081898, КПП 701701001. Основным видом деятельности является оптовая торговля фармацевтическими товарами, всего по ОКВЭД зарегистрировано 11 видов деятельности. Связи с другими компаниями нет.

Количество совладельцев (по данным ЕГРЮЛ): 1, директор — Второв Сергей Александрович. Размер уставного капитала составляет 10 000 рублей.

ООО «ФОРО» приняло участие в 361 тендере. Исполнительных производств в отношении компании нет. ООО «ФОРО» участвовало в 1 арбитражном деле: в 1 в качестве истца

Реквизиты ООО «ФОРО», юридический адрес, официальный сайт и выписка из ЕГРЮЛ, а также 2 значимых события доступны в системе СПАРК (демонстрационный доступ бесплатно).

Полная проверка контрагентов в СПАРК

- Непогашенная задолженность

- Арбитражные дела

- Связь

- Реорганизация и банкротство

- Другие факторы риска

Полная информация о компании ООО ФОРО

299₽

- Регистрационные данные компании

- Управляющий и основные владельцы

- Контактная информация

- Факторы риска

- Признаки экономической деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить

Пример

999₽

Включен ежегодный мониторинг изменений

- Регистрационные данные компании

- История изменений руководителей, имен, адресов

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Финансовая оценка

Купить

Пример

Бесплатно

- Полный информационный отчет — SPARK PROFILE

- Добавление контактных данных: телефон, сайт, почта

- Добавление описания деятельности компании

- Скачать логотип

- Загрузка документов

Редактировать данные

СПАРК-Риски для 1С

Оценка благонадежности и мониторинг контрагентов

Узнать больше

Заявка на демо-доступ

Заявки с корпоративной почтой обрабатываются быстрее.

какие новые преимущества появятся и какие исчезнут?

С 1 января 2021 года вступают в силу законодательные изменения, касающиеся налогообложения деятельности ИТ-компаний. Основным критерием применения новых льгот по НДС является включение программ для ЭВМ и баз данных, являющихся предметом сделки, в единый реестр российских программ для ЭВМ и баз данных.

В то же время при использовании лицензионных соглашений уже действует освобождение от НДС для продаж программного обеспечения и баз данных. Льготы в сфере ИТ распространяются не только на НДС — с 2021 года ИТ-компании, соответствующие указанным в законе критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений. Подробнее о возможностях снижения налоговой нагрузки для ИТ-компаний, а также о негативном влиянии изменений на других участников рынка, читайте в статьях на русском языке (ссылки ниже).

В декабре 2016 года президент России Владимир Путин в своем послании Федеральному собранию предложил запустить программу развития экономики в сторону ее перехода на цифровизацию. Отрасль в последние годы показывает положительную динамику, а значительная часть B2G-транзакций была оцифрована ФНС России. На этом останавливаться не планируется, но говорить о радикальных изменениях в структуре российской экономики пока нельзя.

Отрасль в последние годы показывает положительную динамику, а значительная часть B2G-транзакций была оцифрована ФНС России. На этом останавливаться не планируется, но говорить о радикальных изменениях в структуре российской экономики пока нельзя.

Временная приостановка и затруднение обычной хозяйственной деятельности во время пандемии естественным образом сказались на работе всех компаний, в том числе и ИТ-компаний. При этом в 2020 году органы государственной власти вновь заговорили о необходимости развития ИТ-сектора. Возникла идея провести «налоговый маневр» — комплекс фискальных мер по предоставлению дополнительных стимулов определенной категории налогоплательщиков.

НОВЫЙ ФЕДЕРАЛЬНЫЙ ЗАКОН

Рассматривая последствия изменения НДС, стоит учитывать роль компании в сделке, особенности налогообложения, а также учитывать, применяет ли компания общую систему налогообложения, пользуется специальным налоговым режимом или является резидентом специальной налоговой системы. зоны и территории.

зоны и территории.

Не менее важно понимать, какое программное обеспечение и базы данных можно включить в Реестр программного обеспечения и баз данных, а также как это сделать. Например, согласно Постановлению Правительства РФ от 16.11.2015 № 1236 «Об установлении запрета на допуск программного обеспечения, происходящего из иностранных государств, в целях осуществления закупок для государственных и муниципальных нужд», Программное обеспечение и Реестр базы данных включает информацию о программах, исключительные права на которые принадлежат российским коммерческим компаниям с общей прямой или косвенной долей граждан РФ более 50%, по всему миру на весь срок действия исключительных прав. Данное условие существенно сужает круг лиц, которые могут без дополнительных усилий включать свои разработки в Реестр программ и баз данных и претендовать на освобождение от уплаты НДС, что с точки зрения ФНС России можно рассматривать как операции, направленные на получение необоснованной налоговой выгоды. В частности, речь идет об иностранных дочерних компаниях, которые на 50% и более принадлежат иностранным гражданам или юридическим лицам.

В частности, речь идет об иностранных дочерних компаниях, которые на 50% и более принадлежат иностранным гражданам или юридическим лицам.

Операции с программным обеспечением и базами данных, не включенными в Реестр программного обеспечения и баз данных, будут иметь следующие последствия:

- для покупателей, если они являются плательщиками НДС, сумма к вычету НДС увеличивается на 20% от стоимости приобретаемого ими программного обеспечения и базы данных

- для покупателей, пользующихся специальным налоговым режимом, подразумевающим, что компания не является плательщиком НДС, расходы увеличатся на 20% от стоимости приобретаемого ПО и баз данных

- для индивидуальных покупателей окончательная стоимость ПО и БД может увеличиться на 20%

- продавец имеет возможность принять к вычету входной НДС, если он его уплатит

Таким образом, налоговая нагрузка по НДС в значительной степени перекладывается на тех, кто приобретает программы, не входящие в Реестр программ и баз данных, включая увеличение стоимости, а также дополнительные нагрузки, связанные с необходимостью выполнения обязанностей налогового агента по внешнеэкономическим сделкам. (например, при закупке программ у зарубежных ИТ-гигантов или разработчиков специализированных программ, не имеющих конкурентоспособных аналогов на российском рынке).

(например, при закупке программ у зарубежных ИТ-гигантов или разработчиков специализированных программ, не имеющих конкурентоспособных аналогов на российском рынке).

В отношении программ, включенных в Реестр ПО и БД, более благоприятные условия возникают при продаже ПО и БД на экспорт, так как это в целом отвечает основной цели налогового маневра — поддержке и стимулированию отечественных ИТ-компаний с возможностью возмещения НДС.

В новой редакции этой нормы нет упоминания о лицензионном договоре, что снимает часть вопросов. В ходе развития мировой ИТ-индустрии были разработаны различные модели продажи программного обеспечения и баз данных и варианты предоставления доступа к ним, которые не всегда предполагают продажу или предоставление по лицензии. В прямом прочтении новая формулировка не ограничивает использование «программного обеспечения как услуги».

Особый порядок предусмотрен для передачи прав на использование программных средств и баз данных, позволяющих распространять рекламу в сети Интернет или получать к ней доступ, размещать в сети Интернет предложения о покупке или продаже товаров, работ, услуг и имущественных прав, искать информацию о потенциальных покупателях и продавцах или проводить сделки. Они не будут освобождены в любом случае, если только компания не применяет специальные налоговые режимы. Хорошим примером этого являются онлайн-рынки. Тем не менее широкая формулировка вызывает сомнения. Площадки для обмена торгово-трудовыми предложениями и предложениями по оказанию услуг самозанятыми и мелкими предпринимателями не существуют изолированно. Такие решения также могут потребовать дополнительных программ и информационных систем, косвенно позволяющих также распространять рекламу и выполнять другие задачи. При этом такие сервисные приложения и информационные системы могут одновременно использоваться в других программах и базах данных, которые создаются для решения задач, на которые распространяются такие исключения. Речь идет не о том, что законодатель целенаправленно оставил место для дополнительного налогообложения более широкого круга разработчиков и владельцев ПО, обеспечивающих обмен данными в Сети. Риск видится в произвольной трактовке этого пункта представителями местных налоговых органов, поскольку в период восстановления экономики российские регионы лишились части своих налоговых поступлений от ИТ-компаний.

Они не будут освобождены в любом случае, если только компания не применяет специальные налоговые режимы. Хорошим примером этого являются онлайн-рынки. Тем не менее широкая формулировка вызывает сомнения. Площадки для обмена торгово-трудовыми предложениями и предложениями по оказанию услуг самозанятыми и мелкими предпринимателями не существуют изолированно. Такие решения также могут потребовать дополнительных программ и информационных систем, косвенно позволяющих также распространять рекламу и выполнять другие задачи. При этом такие сервисные приложения и информационные системы могут одновременно использоваться в других программах и базах данных, которые создаются для решения задач, на которые распространяются такие исключения. Речь идет не о том, что законодатель целенаправленно оставил место для дополнительного налогообложения более широкого круга разработчиков и владельцев ПО, обеспечивающих обмен данными в Сети. Риск видится в произвольной трактовке этого пункта представителями местных налоговых органов, поскольку в период восстановления экономики российские регионы лишились части своих налоговых поступлений от ИТ-компаний.

По периоду, включающему конец 2019 и 2020 годы, возникают чисто практические вопросы. Например, неясно, как применять НДС при реализации предоплаченных программ и баз данных, которые имеют все предпосылки для включения в Реестр программ и баз данных, либо уже зарегистрированы там и будут использоваться в 2021 году. Возможна и обратная ситуация. происходят, когда происходит оплата программы, которая использовалась в 2020 году. Важно понимать, как такие сделки будут восприняты налоговыми органами, которые внимательно относятся к активизации хозяйствующих субъектов в ожидании изменений в налоговой системе, которые в будущем усугубят положение налогоплательщиков. Логично было бы предположить, что ориентироваться нужно на день отгрузки. Тем не менее, вполне возможно, что налоговые органы будут смотреть на этот вопрос иначе, отстаивая интересы бюджета.

НАЛОГ НА ПРИБЫЛЬ И СОЦИАЛЬНЫЕ ВЗНОСЫ

Налоговый маневр в ИТ-отрасли затронул не только НДС. С 2021 года компании, соответствующие перечисленным ниже критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений.

Компании, претендующие на эти льготы, должны:

- иметь аккредитацию ИТ-организации

- строго следить за соотношением доходов от разных видов деятельности, так как для применения льгот доля доходов от ИТ-операций на конец отчетного и налогового периода составляет не менее 90% от общего дохода

- нанимать не менее семи штатных сотрудников.

Следующие коды ОКВЭД, подтверждающие осуществление деятельности в области ИТ для целей государственной аккредитации:

- 62.01 – Деятельность по компьютерному программированию

- 63.11.1 – Деятельность, связанная с созданием и использованием баз данных и информационных ресурсов

Также на осуществление деятельности в сфере ИТ могут указывать следующие коды ОКВЭД:

- 62.02 – Консультации по компьютерам

- 62.02.1 – Планирование и проектирование компьютерных систем

- 62.02.4 – Деятельность по подготовке компьютерных систем к эксплуатации

- 62.

03.13 – Деятельность по поддержке компьютерных систем

03.13 – Деятельность по поддержке компьютерных систем - 62.09 – Деятельность, связанная с использованием компьютеров и информационных технологий

В состав доходов, учитываемых как доходы от ИТ-деятельности, входит деятельность, связанная с программным обеспечением и базами данных, разработанными предприятием, доходы от которых могут учитываться как доходы в сфере информационных технологий:

- продажа образцов программного обеспечения и баз данных

- передача исключительных прав на программы для ЭВМ и базы данных

- предоставление прав использования программ и баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа, включая обновления и дополнительные функциональные возможности, через сеть Интернет

- услуги или работы по установке, тестированию и обслуживанию программного обеспечения и баз данных

В отношении программного обеспечения и баз данных, в том числе сторонних, в составе доходов могут быть доходы от оказания услуг или выполнения работ по:

- разработка

- адаптация, то есть внесение изменений, производимых исключительно с целью функционирования программного обеспечения и базы данных на конкретных технических средствах пользователя или под управлением конкретных пользовательских программ

- модификации, где под доработкой понимаются любые изменения, за исключением адаптации программного обеспечения и базы данных

Компании, соответствующие всем требованиям, получают возможность уплачивать в федеральный бюджет налог на прибыль в размере 3% вместо 20%. Фактически такие компании перестанут платить налог на прибыль в областной бюджет, что может сказаться на тщательности контроля со стороны территориальных налоговых инспекций.

Фактически такие компании перестанут платить налог на прибыль в областной бюджет, что может сказаться на тщательности контроля со стороны территориальных налоговых инспекций.

Что касается социальных отчислений, то вместо возможной в настоящее время совокупной ставки 14% для ИТ-компаний компании, соответствующие всем критериям, смогут платить 7,6%, в том числе:

- 6,0% на обязательное пенсионное страхование

- 1,5% на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

- 0,1% на ОМС

ОСОБЫЙ ПОРЯДОК ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТОВ КОМПАНИЯМИ-РЕЗИДЕНТАМИ СКОЛКОВО

Во-первых, компании-резиденты Сколково могут пользоваться льготами, предусмотренными для участников проекта «Сколково», которые действуют в течение 10 лет после получения такого статуса. Для их использования общая прибыль не должна превышать 300 млн рублей, а годовая выручка не должна превышать 1 млрд рублей. ИТ-компания имеет право воспользоваться льготами по НДС, налогу на прибыль, уплачивать социальные отчисления по сниженной ставке 14%. Во-вторых, они могут воспользоваться преимуществами, предусмотренными в рамках ИТ-маневра.

Во-вторых, они могут воспользоваться преимуществами, предусмотренными в рамках ИТ-маневра.

Есть и третий вариант. В соответствии с разъяснениями, приведенными в письме Минфина России от 28.09.2020 № 03-03-10/84983, направленном через налоговые органы письмом ФНС России от 29.10.2020 № СД-4-3/17736@, участники проекта «Сколково» могут совмещать льготы, предоставляемые проектом «Сколково», и налоговый маневр в ИТ-отрасли. Например, одновременно воспользоваться освобождением от налога на прибыль и НДС по правилам для участников проекта «Сколково» и сниженными тарифами на социальные отчисления, которые будут действовать с 2021 года. Несмотря на это, привлекательность особых экономических зон может снизиться.

ИТ МАНЕВР В ГРУППЫ КОМПАНИЙ

В целом изменения касаются только одного хозяйствующего субъекта и, за исключением нововведений в части НДС, не могут оказать существенного влияния на потребителей программного обеспечения и баз данных. Тем не менее эти изменения создают почву для новых споров о правомерности некоторых вариантов структурирования хозяйственной деятельности.

Так, если говорить о международных группах компаний, то довольно часто возникают ситуации, когда отдельные функции, заключающиеся в обеспечении основной деятельности, выделяются в разные юридические лица, специализирующиеся на оказании внутригрупповых услуг. При этом группы, в которых имеет место такая специализация дочерних компаний, могут относиться к любой отрасли. Например, в автомобилестроении, где в последнее время наблюдается интерес к компьютерным технологиям в связи с тем, что современные автомобили постепенно становятся частью Интернета вещей. Есть и другие примеры отраслей, где имеет смысл создать специальный центр ИТ-компетенций, обслуживающий всю группу, а иногда и внешних пользователей.

Вполне логично, с точки зрения предпринимателя, воспользоваться возможностью, предоставленной законом. Может увеличиться количество вновь созданных компаний, созданных специально для получения экономии на налогах. Тем не менее практика последних лет говорит о том, что это связано с весьма специфическими рисками. Этот льготный налоговый режим мало чем отличается по своему содержанию от других специальных налоговых режимов, создающих более благоприятные условия. Мотивируя создание нового юридического лица и выделение такой деятельности только правом пользования налоговыми льготами, предприниматели рискуют столкнуться с обвинениями в разделении бизнеса и получении необоснованных налоговых льгот. Такие преобразования должны определяться определенной бизнес-целью и в определенной степени быть изолированными от деятельности остальной части группы, что не всегда возможно в случае международных групп компаний, когда целью является именно увеличение внутренняя эффективность поддержки и развития деятельности других компаний группы, а не получение прибыли в целом.

Этот льготный налоговый режим мало чем отличается по своему содержанию от других специальных налоговых режимов, создающих более благоприятные условия. Мотивируя создание нового юридического лица и выделение такой деятельности только правом пользования налоговыми льготами, предприниматели рискуют столкнуться с обвинениями в разделении бизнеса и получении необоснованных налоговых льгот. Такие преобразования должны определяться определенной бизнес-целью и в определенной степени быть изолированными от деятельности остальной части группы, что не всегда возможно в случае международных групп компаний, когда целью является именно увеличение внутренняя эффективность поддержки и развития деятельности других компаний группы, а не получение прибыли в целом.

Увеличивается количество заявок на аккредитацию ИТ-компаний. Многие связывают его с ростом доверия к государству. Некоторые утверждают, что это связано именно с намерением бизнеса воспользоваться налоговым маневром или хотя бы подстраховаться и открыть доступ к мерам поддержки, учитывая довольно формальный подход налоговиков в пик пандемии прошлым летом.

Тем не менее, следует учитывать, что во избежание претензий необходимо не только следовать формальным требованиям закона, но и быть готовым обосновать, в частности, деловую цель. В противном случае существует риск значительного увеличения налоговой нагрузки в результате пересчета налоговой базы до уровня общей системы налогообложения.

Таким образом, учитывая вышеизложенное, можно согласиться с утверждениями многих представителей ИТ-компаний о том, что данный комплекс налоговых мер нарушает их устойчивость, а также создает негативные последствия для потребителей программных продуктов, что не соответствует цели стимулирования ИТ-компаний. промышленность. Тем не менее, инициатива в целом положительна для тех компаний, которые работают на экспорт, так как возможность вычета входного НДС должна повысить их финансовую устойчивость. В то же время налоговый маневр не создает возможностей для увеличения спроса на экспортируемое программное обеспечение. Это делает изменение в целом нейтральным для этих компаний.

Об авторе