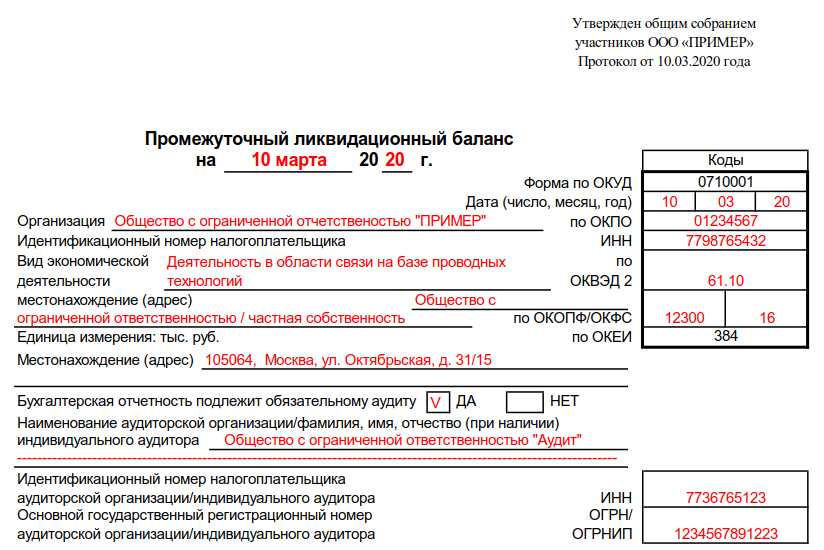

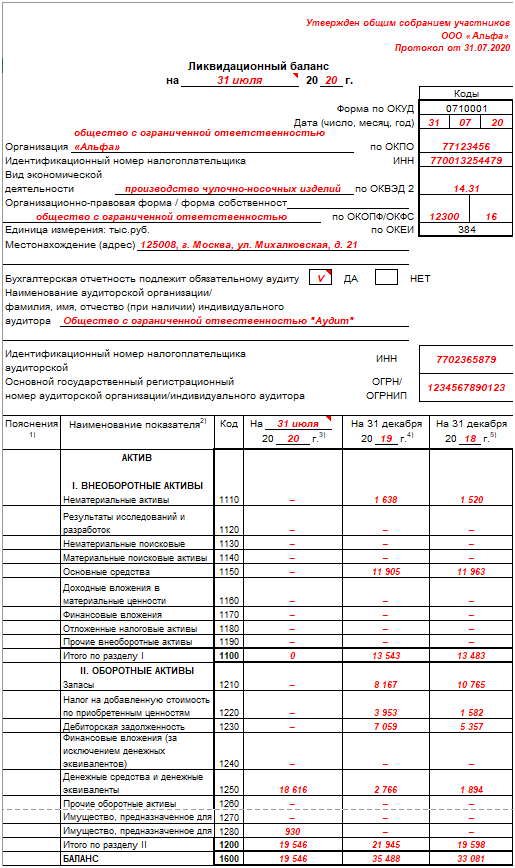

Ликвидационный баланс при ликвидации: Промежуточный ликвидационный баланс. Образец заполнения 2020, скачать форму бланка

Образец заполнения ликвидационного баланса ООО на 2020 год

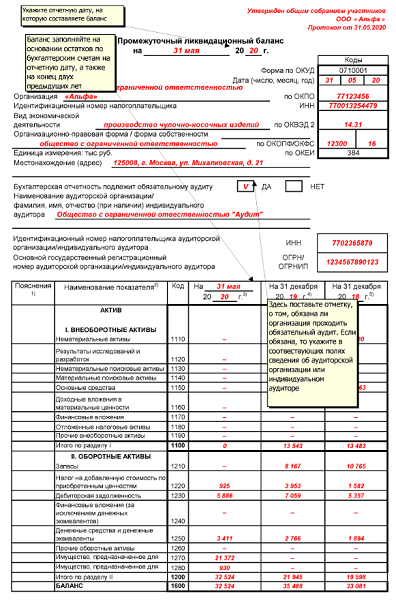

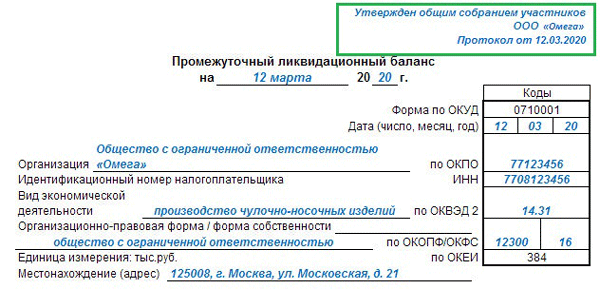

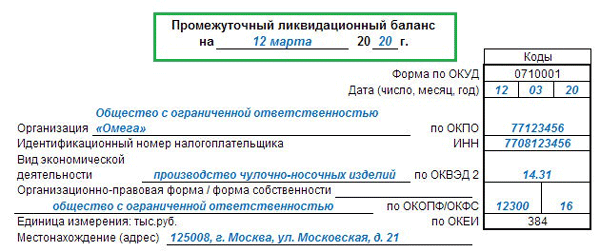

Промежуточный ликвидационный баланс

Ликвидационным балансом (далее − ЛБ) называют документ, который в обязательном порядке составляется при закрытии какой-либо организации. В нем отмечают сведения о задолженностях компании, а также ее имуществе на каждом из этапов процедуры ликвидации ООО. С помощью этого документа оценивается количество активов Общества на момент окончания его деятельности.

Ликвидационный баланс − это отчет, в котором отображены сведения о финансовом состоянии закрывающейся компании. После составления, а также сдачи этого отчета контрагенты не смогут предъявить претензии к фирме по взысканию с нее долга. Исключением являются случаи, когда взыскание долговых обязательств происходит по решению суда.

На какую дату составляется промежуточный ликвидационный баланс?

Промежуточная форма ликвидационного баланса согласно российскому законодательству составляется по истечении 2 месяцев, после того как были официально опубликованы сведения о начале ликвидации ООО в журнале «Вестник государственной регистрации».

Промежуточный баланс при ликвидации ООО

Этот весьма важный документ при закрытии компании можно составлять несколько раз. При каждом составлении сначала следует утвердить его на собрании, а после этого в налоговой. Обратившись к нам за консультацией, мы окажем вам юридические услуги по сопровождению ликвидации. Наши юристы помогут вам закрыть предприятие в короткие сроки.

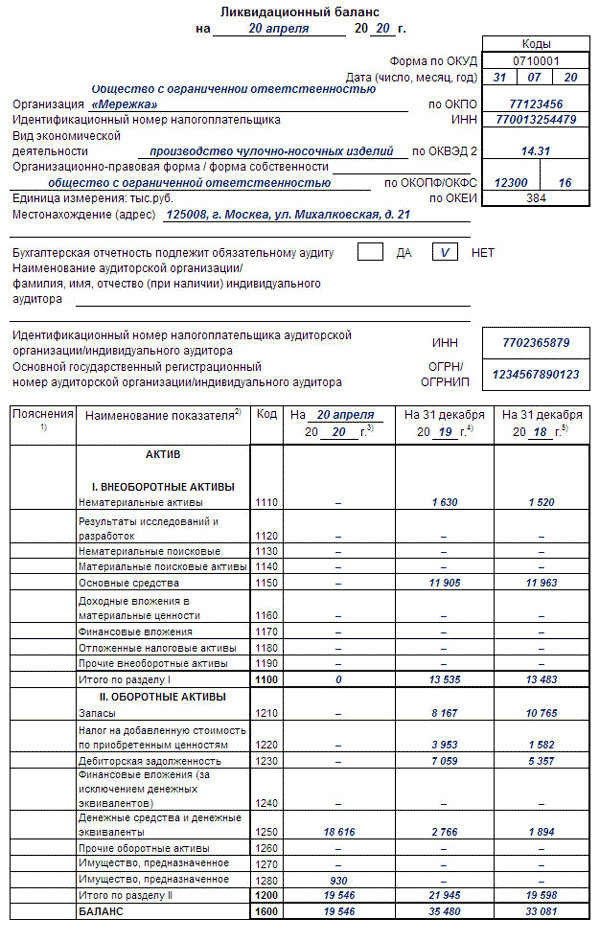

Промежуточный ликвидационный баланс образец и примеры заполнения формы

Ниже можете ознакомиться с примером промежуточного ликвидационного баланса (ПЛБ):

Обязательно следует учесть во время составления ПЛБ задолженность перед сотрудниками (заработная плата).

Промежуточный ликвидационный баланс скачать образец

Кто занимается его составлением?

Ликвидационная комиссия составляет ПЛБ. Отчет не имеет установленной законодательством формы.

- он составляется в письменном виде;

- должен содержать сведения об имуществе юрлица, которое ликвидируется;

- в нем прописывается перечень требований кредиторов;

- предоставляется информация о результатах их рассмотрения.

Узнать у специалиста

Что делает бухгалтерия при ликвидации компании

При ликвидации компании нужно соблюсти много различных нюансов. И очень часто не соблюдают один из самых важных — бухгалтерскую составляющую. Вместе с тем, обязанность по сдаче отчетности, ведению бухгалтерии и выплате заработной платы работников для компании никто не отменял. Даже в том случае, когда она находится в процессе ликвидации.

Для удобства, снова распишем процедуру ликвидации компании по этапам, и на каждом этапе отдельно остановимся о том, что же должен сделать бухгалтер.![]()

Рассматривать будем на примере ООО, как самой частой организационно-правовой формы коммерческой организации.

Бесплатная пошаговая памятка по ликвидации ООО.

Этап первый. Начало процедуры

Вероятно, многие сейчас подумают, что уж в самом-то начале процедуры бухгалтеру точно делать нечего. Решение о начале ликвидации и назначении ликвидатора принимают участники, руководителем становится ликвидатор (которым часто назначают директора), уведомлять налоговую должен опять-таки ликвидатор. Что тут бухгалтеру-то делать?

Никто не отменяет текущую деятельность бухгалтера — сдачу отчетности в налоговую и фонды, начисление и выплата заработной платы.

О заработной плате нужно отдельно отметить. Согласно п. 1 ч. 1 ст. 81 ТК РФ, работников, увольняемых в связи с ликвидацией компании, нужно уведомить за два месяца до увольнения. Поскольку до принятия решения о ликвидации их уведомлять нелогично, это нужно сделать сразу же после его принятия.

Согласно п. 1 ч. 1 ст. 81 ТК РФ, работников, увольняемых в связи с ликвидацией компании, нужно уведомить за два месяца до увольнения. Поскольку до принятия решения о ликвидации их уведомлять нелогично, это нужно сделать сразу же после его принятия.

Алгоритм получается такой:

- Участники принимают решение о ликвидации и назначении ликвидатора.

- Ликвидатор уведомляет работников о предстоящей ликвидации и их увольнении в связи с этим.

- Через два месяца ликвидатор расторгает трудовые договоры с работниками.

- Эти два месяца работникам должна начисляться и выплачиваться заработная плата.

Далее, если у компании есть деньги на расчеты с работниками, им выплачиваются все положенные при увольнении выплаты.

Если же денег нет, работники становятся кредиторами ликвидируемой компании. Возможно, задолженность перед ними им компенсируют после реализации имущества. Если же денег не будет хватать и в этом случае, компания обязана перейти в процедуру упрощенного банкротства.

Если же денег не будет хватать и в этом случае, компания обязана перейти в процедуру упрощенного банкротства.

Кстати говоря, если бухгалтер еще и кадровик, то уведомление работников, скорее всего, повесят на него. Хотя должен это делать ликвидатор.

Узнайте стоимость бухгалтерского и кадрового учета!

Этап 2. Публикация в «Вестнике»

Кстати говоря, при запуске ликвидации компании, нужно не только уведомить налоговую, дать публикацию в «Вестник» и ЕФРСФДЮЛ, но еще и на портале «Работа в России». Для этого следует завести там личный кабинет и разместить в нем информацию о высвобождении. Она должна быть размещена не позднее рабочего дня, следующего за днем изменения сведений, включенных в такую информацию.

Представленная информация должна соответствовать формату и перечню сведений о занятости, утверждаемых соответственно Рострудом и Минтрудом России.

Эти требования временные, они действуют на период с 13. 04.2020 по 31.12.2020 (п. 4 Постановления Правительства РФ от 12.04.2020 N 486, п. п. 2 — 5 Временных правил представления информации о высвобождении).

04.2020 по 31.12.2020 (п. 4 Постановления Правительства РФ от 12.04.2020 N 486, п. п. 2 — 5 Временных правил представления информации о высвобождении).

После публикации в «Вестнике» дается срок для заявления кредиторами своих требований (как правило, все выбирают два месяца, это минимум). Причем, налоговики считают, что мало только разместить публикацию. Нужно еще и каждому кредитору высылать уведомление о ликвидации по известным адресам.

Тут обязанности бухгалтера могут быть как раз в уведомлении кредиторов и контрагентов, поскольку чаще всего с ними общается именно он — требует акты, договоры, другие закрывающие документы.

На этом же этапе ликвидатор, совместно с бухгалтером, должен провести инвентаризацию, оценку, возможно розыск имущества. Нужно взыскать, списать, или уступить по цессии дебиторскую задолженность, сформировать реестр кредиторов.

Вообще, реестр кредиторов при ликвидации законодательно не обязателен (к примеру, см. Постановление ФАС Уральского округа от 20.11.2006 № Ф09-10590/06-С4 по делу № А76-2795/06). Однако в промежуточном ликвидационном балансе обязательно должен быть полный перечень заявленных требований кредиторов. Не всех, а только заявленных, те, кто не заявили — их требования считаются прощенными (по идее, это обязывает компанию уплатить налог на прибыль).

Постановление ФАС Уральского округа от 20.11.2006 № Ф09-10590/06-С4 по делу № А76-2795/06). Однако в промежуточном ликвидационном балансе обязательно должен быть полный перечень заявленных требований кредиторов. Не всех, а только заявленных, те, кто не заявили — их требования считаются прощенными (по идее, это обязывает компанию уплатить налог на прибыль).

Еще один момент — обязанность платить текущие платежи. Аренда, коммуналка, банковское обслуживание, налоги, зарплата. Согласно ст. 64 ГК, ликвидационная комиссия (ликвидатор) приступает к погашению выявленных требований кредиторов после погашения текущих расходов, необходимых для осуществления ликвидации.

Следовательно, сначала погашаются текущие платежи, после — заявленные требования кредиторов. Если денег не хватает — идем в банкротство.

Инвентаризацию в ликвидируемой компании обязывает провести абзац 7 пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. А как еще понять, что есть, чего нет, и хватит ли средств со всеми рассчитаться?

А как еще понять, что есть, чего нет, и хватит ли средств со всеми рассчитаться?

Ведение бухгалтерии под ключ позволит быстро проанализировать финансовое состояние компании и подготовиться к ликвидации.

Этап 3. Составление промежуточного ликвидационного баланса

Само слово «баланс» уже подразумевает собой то, что составлять его должен бухгалтер. На практике так оно обычно и происходит. При этом, согласно письму Минфина от 4 марта 2015 г. № 03-02-07/1/11378, бухгалтер этого делать не обязан. Он обязан предоставить данные для его составления ликвидатором.

Тем не менее, обычно это делает бухгалтер. За основу берется обычный бухгалтерский баланс, отражается все заявленные требования кредиторов, в том числе и те, в удовлетворении которых было отказано.

Что еще должен содержать ПЛБ:

- сведения о составе имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами с результатами их рассмотрения;

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией;

- отметку об утверждении баланса участниками общества.

Уведомление о составлении ПЛБ нужно подать в регистрирующий орган. Это делает ликвидатор.

Узнайте, как закрыть фирму и не лишиться нажитого.

Этап 4. Расчеты с кредиторами

Статьей 64 ГК определены четыре очереди удовлетворения требований кредиторов:

- требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- выходные пособия и оплата труда лиц, работающих или работавших по трудовому договору, и вознаграждения авторам результатов интеллектуальной деятельности;

- обязательные платежи в бюджет и во внебюджетные фонды; требования других кредиторов.

Еще существует, по сути, пятая очередь — требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пени), которые удовлетворяются только после требований четвертой очереди.

Если не хватает денег на удовлетворение всех требований, ликвидатор организует торги по реализации имущества компании. Собственно, оценка для этого и производилась, чтобы понять, хватит ли денег, имущества, дебиторки на удовлетворение всех требований. А вот если после торгов денег все равно не хватает — это уже будут вопросы к ликвидатору, почему он так оценил имущество, и так дешево его продал.

Собственно, все расчеты скорее всего опять-таки будет производить бухгалтер. Хотя обязан ликвидатор.

Этап 5. Окончательный ликвидационный баланс

Окончательный ликвидационный баланс не должен быть совсем нулевым, как считают многие ликвидаторы. Как минимум, там нужно отразить уставный капитал. Да и редко бывает, что обязательства компании составили ровно стоимость ее имущества, прямо вот до копейки.

Да и редко бывает, что обязательства компании составили ровно стоимость ее имущества, прямо вот до копейки.

Самое главное для налоговиков — чтобы в балансе не отражались неурегулированные долги. Все остальное имущество, деньги, оставшиеся после удовлетворения заявленных требований кредиторов — их там не интересуют. Не нужно отображать в ЛБ и сведения о списанных долгах.

Как уже понятно из слова «баланс», его составление — задача, как минимум, совместная для ликвидатора и бухгалтера.

Важно: есть практика по подаче ликвидационных балансов (промежуточного и окончательного в территориальную ИФНС). Минфин в Письме от 17.12.2014 № 03-02-07/1/65223 объясняет, что делать этого не нужно.

На ликвидационном балансе должна стоять отметка о его утверждении собранием участников (решением единственного участника). При ее отсутствии есть шанс пойти доказывать то, что он ликвидационный в суде, что затянет процедуру ликвидации примерно на полгода.

Получите бесплатно разбор вашей ситуации с конкретными рекомендациями ликвидации фирмы.

Этап 6. Расчеты с участниками

Оставшиеся после расчетов с кредиторами имущество и средства необходимо распределить между участниками пропорционально их долям в уставном капитале.

Если участники не смогли договориться о совместной собственности, к примеру, на недвижимость, придется ее реализовывать и распределять вырученные от продажи деньги между ними (п. 8 ст. 63 ГК). Или не смогли решить, кто заберет стол, кто тумбочку, а кто кулер для воды.

Как уже все догадались, производить расчеты с участниками будет бухгалтер.

Этап 7. Завершение ликвидации

На этом этапе, после получения из регистрирующего органа Листа записи об исключении компании из ЕГРЮЛ, юридическое лицо прекращает свое существование.

Но до этого нужно сдать отчетность и заплатить все налоги.

Для ликвидируемых компаний налоговый период заканчивается датой ликвидации. Отчетный год также длится с 1 января и до дня внесения в ЕГРЮЛ записи о ликвидации.

Важно: Никаких норм закона, отменяющих обязанность сдачи налоговой декларации и бухгалтерской отчетности по последним налоговому и отчетному периоду, для ликвидируемых компаний не предусмотрено.

Все это нужно сделать до подачи в регистрирующий орган заявления по форме Р16001.

Также не стоит забывать про сдачу отчетности в ПФР. В Пенсионном фонде должны быть закрыты все периоды — в том числе текущий, даже если отчетный период по нему ещё не наступил. Отчетность подается после утверждения ПЛБ.

ФСС требует подачи отчетности только за кварталы, отчетный период по которым уже наступил. Отчет за текущий квартал они не примут.

А вот теперь — самое главное

Бухгалтер в организации является наемным работником, в отличие от ликвидатора, деятельность которого обусловлена законом. Поэтому, бухгалтера ликвидатор обязан уволить еще на первом этапе, по истечении двухмесячного срока после уведомления сотрудников.

Поэтому, бухгалтера ликвидатор обязан уволить еще на первом этапе, по истечении двухмесячного срока после уведомления сотрудников.

Но как быть, если ликвидатор не обладает знаниями бухгалтера? Добровольно за «спасибо» штатный бухгалтер вряд ли будет работать. Ликвидатор может привлечь его на основании договора ГПХ. Также, как и юриста, оценщика, аудитора, и других необходимых специалистов.

Компания «Бизнес Гарант» предлагает новый продукт — «Здоровые финансы». Он объединил важные направления — бухгалтерский учет, финансовый учет, налоговый учет и юридическая поддержка. Контроль и сопровождение этих вопросов специалистами «Бизнес-Гарант» избавит предпринимателей от необходимости искать этих специалистов для ликвидатора для грамотной процедуры закрытия компании.

порядок составления, срок сдачи :: BusinessMan.ru

Закрытие любой организации считается сложным событием, предполагающим ликвидацию компании, для чего требуется правильно оповестить разные государственные службы о планируемом процессе, а также погасить долги. При выполнении этого процесса требуется формировать многочисленные документы. На конечной стадии ликвидации предприятия составляется окончательный ликвидационный баланс. В нем прописываются все сведения об активах компании, причем дополнительно его требуется регистрировать в ФНС.

При выполнении этого процесса требуется формировать многочисленные документы. На конечной стадии ликвидации предприятия составляется окончательный ликвидационный баланс. В нем прописываются все сведения об активах компании, причем дополнительно его требуется регистрировать в ФНС.

Понятие документа

Окончательный ликвидационный баланс представлен стандартным бухгалтерским балансом, формируемым компанией на стадии ликвидации. Основным назначением этого документа выступает определение всех активов, имеющихся у предприятия, что позволяет оценить его имущественное состояние.

Ликвидационный баланс может быть промежуточным или окончательным. Во втором случае составляется документация уже после того, как полностью будут погашены все долги компании перед контрагентами, государственными органами или сотрудниками. В него включаются данные обо всех активах компании, которые остались у руководителей после погашения задолженности. Все эти ценности распределяются между всеми участниками компании.

При составлении такого баланса не допускается, чтобы размер активов был больше, чем те данные, которые содержатся в промежуточном документе. В ином случае работники ФНС могут потребовать разъяснения или вовсе отказать в закрытии компании. Только при таких условиях можно выявить всех недобросовестных предпринимателей, желающих закрыть фирму для избегания ответственности или с целью временного выведения активов без их продажи для погашения долгов.

Законодательное регулирование

Окончательный ликвидационный баланс ООО или другой компании требуется составлять во время процедуры ликвидации на основании требований законодательства. Основные сведения о том, как правильно составляется документ и закрывается компания, содержатся в ФЗ №127 «О банкротстве».

Дополнительно много сведений имеется в ГК и ФЗ №208. В этих законодательных актах говорится о том, что при составлении окончательного ликвидационного баланса требуется учитывать только те активы, которые остались после погашения всех имеющихся у компании долгов. Поэтому заранее удовлетворяются компанией все требования, содержащиеся в специальном реестре кредиторов.

Поэтому заранее удовлетворяются компанией все требования, содержащиеся в специальном реестре кредиторов.

Если же формируется промежуточный баланс, то в него включается не только все имущество, принадлежащее организации, но и имеющиеся обязательства перед различными кредиторами.

Может ли быть нулевым?

Достаточно часто формируется компаниями нулевой ликвидационный баланс, так как после продажи активов и погашения долгов у фирмы просто не остаются какие-либо активы, которые можно было бы распределить между всеми участниками предприятия.

В законе отсутствует точная информация о том, всегда ли является такой баланс нулевым, так как наличие имущества после погашения долгов определяется только количеством разных обязательств у организации.

Оформлять нулевой баланс достаточно легко, поэтому у бухгалтера не возникают сложности с этой работой. Также не потребуется решать, как именно будет распределяться оставшаяся собственность между учредителями.

При этом не может быть окончательный ликвидационный баланс отрицательным. Это обусловлено тем, что при таких условиях остается задолженность перед другими кредиторами. Не может налоговая инспекция в такой ситуации внести в реестр информацию о ликвидации компании, поэтому придется начинать процесс банкротства.

Это обусловлено тем, что при таких условиях остается задолженность перед другими кредиторами. Не может налоговая инспекция в такой ситуации внести в реестр информацию о ликвидации компании, поэтому придется начинать процесс банкротства.

Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

К ним относятся:

- Реквизиты. Сюда следует включить дату составления документа и его название.

- Информация о фирме. Приводится наименование организации и ее юридический адрес. Вписывается номер ИНН и ОКПО, а также следует прописать основной вид деятельности предприятия. Рабочая часть баланса представлена таблицей, куда следует вносить сведения в отдельные строки и столбцы.

- Внеоборотные активы. Они представлены основными средствами, к которым относятся разные сооружения, оборудование или иные дорогостоящие и капитальные объекты. Дополнительно сюда включаются материальные и нематериальные поисковые объекты и финансовые вложения, являющиеся инвестициями в ценные бумаги, другие фирмы или облигации.

- Оборотные активы. В этом разделе содержатся данные о дебиторской задолженности и производственных запасах, представленных материалами или сырьем для производства разных товаров. Дополнительно включаются деньги, находящиеся на счетах в банках. Относятся к этому разделу финансовые вложения или НДС по купленному имуществу, который может приниматься к вычету.

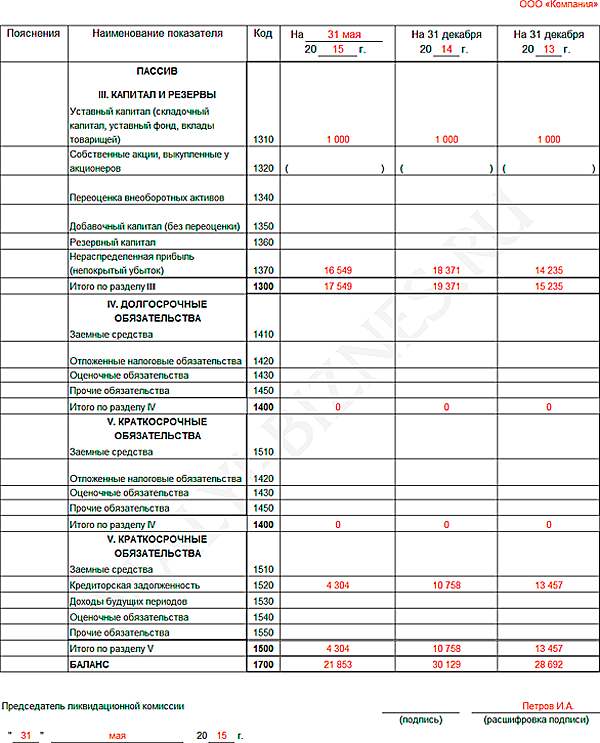

- Капитал и резервы. Этот раздел позволяет определить стоимость уставного капитала. Дополнительно включается размер резервного капитала, который должен иметься у каждой крупной компании. Приводится количество акций, выкупленных компанией у учредителей. Причисляется к этому разделу нераспределенная прибыль и иное имущество, принадлежащее предприятию.

- Долгосрочные и краткосрочные обязательства. Сюда входят разные рассрочки и кредиторская задолженность, по которым срок исполнения может значительно отличаться.

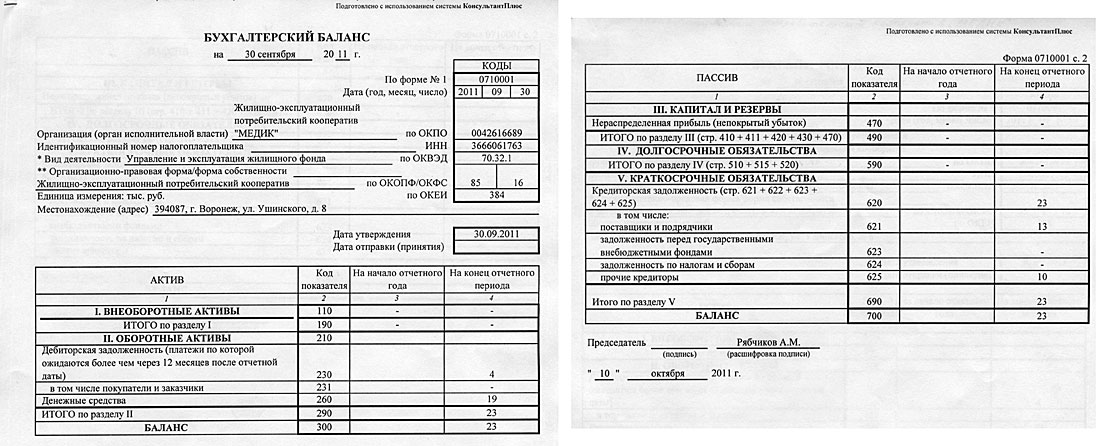

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Образец заполнения ликвидационного баланса можно посмотреть ниже.

Какая используется форма?

Именно ликвидационная комиссия должна заниматься составлением окончательного баланса, но на самом деле работники отдела бухгалтерии компании активно участвуют в данном процессе.

Отсутствует какая-либо специфическая и строго утвержденная форма ликвидационного баланса, поэтому она формируется на основании типовой формы бухбаланса №1. Именно этот бланк применяется при составлении отчетности за разные промежутки времени, представленные годом или кварталом.

В бланк окончательного ликвидационного баланса члены комиссии могут добавлять разные строки или пункты, если в этом имеется необходимость. При этом обычно специалисты придерживаются тех же правил, которые используются при формировании стандартной отчетности. Обязательно в окончательном балансе должна иметься информация:

- балансовая стоимость активов, оставшихся после того, как были полностью погашены все обязательства компании перед многочисленными кредиторами;

- период, за который составляется документ;

- актуальные сведения о непосредственной компании;

- в разделе, предназначенном для пассивов, уже должны отсутствовать все обязательства, так как их следует погасить перед составлением отчетности;

- завершающая часть документа должна быть представлена данными о председателе ликвидационной комиссии, а также он ставит здесь свою подпись с расшифровкой.

Если отсутствуют вышеуказанные сведения в документе, то он может не приниматься налоговой инспекцией, поэтому к составлению отчетности следует подходить членам комиссии ответственно. После формирования документа происходит утверждение окончательного ликвидационного баланса, причем процесс выполняется лицами, инициировавшими ликвидацию компании. Обычно процедура реализуется собранием учредителей компании. Для этого составляется протокол, а на балансе ставятся отметки о его наличии.

На основании чего вносятся данные в документ?

Для правильного составления баланса должны иметься у членов комиссии актуальные и правильные сведения. Поэтому первоначально должны выполняться последовательные действия:

- погашаются все обязательства предприятия перед кредиторами;

- перечисляются средства разным государственным органам за работников;

- уплачиваются налоги предприятия;

- проводится имущественная инвентаризация, призванная выявить, какое количество активов имеется в компании;

- если имеется необходимость, происходит продажа разных объектов на торгах, после чего полученные от процесса средства направляются на погашение долгов;

- только после выполнения всех вышеуказанных действий формируется окончательный баланс.

За счет создания данного документа учредители могут увидеть, какое количество активов осталось. В отчетности отражается балансовая стоимость активов, поэтому можно понять, какая сумма будет получена каждым участником. Распределяется все имущество между учредителями на основании их доли в компании.

Можно ли создавать упрощенный баланс?

Если компания является небольшой, а также применяла во время работы упрощенные режимы налогообложения, то допускается пользоваться ей специальной упрощенной формой баланса, которая прописывается в Приказе Минфина №66н.

Не допускается пользоваться этим документам компаниям, которые попадают под обязательный аудит, так как они должны передать проверяющим полноценный баланс. Не применяется упрощенная форма в ситуации, когда надо в документе отображать какие-либо специфические данные, так как включение разных дополнительных строк или столбцов не предусматривается в упрощенном варианте документации.

ИП на упрощенных режимах вовсе не сдают в ФНС сложную бухгалтерскую отчетность, поэтому у них не возникает необходимость составлять ликвидационный баланс.

В упрощенной форме содержится небольшое количество разных пунктов, поэтому имеется сжатый баланс. В нем активы и пассивы объединяются, а также включаются данные за три года работы компании. В итоге показывается лишь примерная стоимость имеющихся в компании активов. Подписывается такой документ руководителем организации.

Как закрывается ликвидационный баланс?

Все имущество, содержащееся в окончательном балансе, подлежит распределению между участниками предприятия. Это мероприятие должно грамотно отражаться работниками бухгалтерии, для чего используются проводки:

- Д80 К75.2 – разделение всех активов между учредителями компании.

- Д75.2 К51 – перечисление платежей владельцам фирмы.

- Д75.2 К01 – передача имущества учредителям.

Непосредственная передача ценностей осуществляется путем составления специального акта.

Срок составления

Законодательством установлен срок сдачи баланса, причем промежуточная форма должна сдаваться через 2 месяца после публикации в официальных источниках о начале ликвидации компании. Предварительно требуется уведомить о планируемом мероприятии всех кредиторов, чтобы они смогли предъявить требования компании. В публикации указывается дата, когда будет окончен прием претензий.

Предварительно требуется уведомить о планируемом мероприятии всех кредиторов, чтобы они смогли предъявить требования компании. В публикации указывается дата, когда будет окончен прием претензий.

Срок сдачи баланса, являющегося окончательным, зависит от того, как быстро компания сможет погасить все имеющиеся долги. Если будут погашены все задолженности, то может формироваться данная документация. Нельзя при этом допускать какие-либо ошибки в документе, так как при таких условиях баланс и заявление о закрытии компании не будут приняты работниками ФНС. Поэтому перед составлением документов следует тщательно оценить имущественное состояние компании и убедиться в полном отсутствии каких-либо долгов.

Заключение

Каждая компания перед ликвидацией должна выполнить определенные действия, представленные погашением долгов и распределением оставшегося имущества между участниками предприятия. Для этого формируется промежуточный и окончательный ликвидационный баланс. Работники компании должны хорошо разбираться в правилах составления этой документации.

При использовании фирмой упрощенных режимов налогообложения допускается пользоваться упрощенной формой баланса, составить которую не составит труда. При заполнении документа не допускается совершать ошибки, так как это может привести к отказу в закрытии фирмы со стороны ФНС.

Добровольное закрытие ООО: пошаговая инструкция

Содержание статьи:

#ликвидацияооовмоскве #ликвидацияоооподключ #услугиполиквидацииооо #услугиполиквидациифирмы #услугиполиквидацииюридическоголицаОбщество с ограниченной ответственностью (ООО), переставшее приносить доход, можно продать, перепрофилировать, присоединить к более крупной компании или признать банкротом. Если перечисленные варианты не подходят, ООО можно закрыть. Расскажем, как это сделать, чтобы у государства и контрагентов не было к вам претензий.

Грамотная ликвидация ООО – наиболее безболезненный вариант закрытия бизнеса

Подробный чек-лист с комментариями по ликвидации ООО

Закрытие ООО – сложный и длительный процесс, требующий определенной последовательности действий и четкого соблюдения установленных законом сроков. Даже при отсутствии долгов процедура займет 3–4 месяца. Узнайте подробнее о каждом этапе.

Даже при отсутствии долгов процедура займет 3–4 месяца. Узнайте подробнее о каждом этапе.

1. Документальное оформление решения о закрытии ООО, назначение ликвидационной комиссии

Единственный участник ООО принимает письменное решение о добровольном закрытии компании, скрепляет подписью и печатью. Если учредителей несколько, созывают собрание, голосуют, составляют и подписывают протокол общего собрания.

Этим же документом создают ликвидационную комиссию и назначают ее председателя. В состав комиссии включают одного из руководителей ООО, бухгалтера и юриста, остальных членов – на усмотрение учредителей, исходя из предстоящих задач. Обязательно указывают паспортные данные каждого ликвидатора.

В соответствии со ст. 62 ГК РФ с этого момента все полномочия по управлению ООО и ответственность переходят к ликвидационной комиссии.

2. Сообщение в налоговый орган о начале процедуры ликвидации

У нотариуса заверяют уведомление по форме Р15001 (в разделе 2 заполняют пункты 2.1 и 2.2) и прикладывают к нему решение о закрытии компании.

Подает заявление ликвидатор (если он один) или председатель ликвидационной комиссии. Сроки ограничены – 3 дня с момента принятия соответствующего решения.

Через 5 рабочих дней в ЕГРЮЛ появится запись о запуске процесса ликвидации, и налоговая выдаст копию подтверждающего документа. Она же уведомит об этом Пенсионный фонд и другие заинтересованные инстанции.

3. Размещение извещения в «Вестнике государственной регистрации»

Это необходимо, чтобы публично оповестить о своих намерениях всех, у кого могут быть к компании финансовые претензии. Извещение о ликвидации ООО можно направить через специальную форму на официальном сайте журнала.

4. Уведомление о закрытии всех заинтересованных сторон

Минимум за 2 месяца до предполагаемой даты ликвидации уведомляют об этом всех, перед кем у компании могут быть обязательства. Обязательно в письменной форме, с указанием даты и получением в ответ подписи второй стороны. При необходимости это докажет, что уведомление направлено своевременно и было прочитано.

Обязательно информировать:

- кредиторов и контрагентов с указанием срока, в течение которого компания принимает претензии по долговым обязательствам;

- работников с пометкой, что трудовые отношения прекращаются

の 意味 ・ 使 い 方 ・ 読 み 方 | Weblio 英 和 辞書

例文A баланс лист как начало ликвидации 発 音 を 聞 く 例文 帳 に 追加

清算 開始 時 2

Мы поручили бухгалтерской фирме создание ликвидации баланс лист .

(3) Ликвидирующая акционерная компания должна сохранять свой баланс лист в соответствии с параграфом (1) и прилагаемые к нему подробные отчеты с момента подготовки такого баланса листа до регистрации завершения ликвидация по месту нахождения головного офиса. 発 音 を 聞 く 例文 帳 に 追加

3 清算 株式会社 項 の 貸 借 対 照 表 し た 時 か ら の ら表 及 び そ の 附属 明細 を し れ ば な ら な い。 — 日本 法令 外国語 訳 デ ー タ ベ ー ス ム

Статья 155 (1) Исполнительный (е) ликвидатор (ы) должен незамедлительно проверить статус собственности после вступления в должность Инвестиционная корпорация в Ликвидации в это время, и должна подготовить инвентаризацию имущества и баланс лист (далее вместе именуемые «Инвентаризация имущества и т. Д.«в этой и следующей статьях) со дня, когда Инвестиционная корпорация в процессе ликвидации стала подпадать под случаи, перечисленные в пунктах статьи 150-2, в соответствии с положениями Постановления Кабинета министров. 発 音を 聞 く 例文 帳 に 追加

第 百 五十 五条 清算 執行人 の 就任 後 遅 滞 な く 清算 法人 の 財産 の 現 し 、十条 の 二 各 号 に 掲 に 該当 る こ と と な つ た け る 財産 目録 及 び 貸 対 ((以下 こ の 条 次 条)外国語 訳 デ ー タ ベ ー ス シ テ ム

Статья 177 (1) Компания особого назначения при ликвидации должна, в соответствии с положениями Постановления Кабинета министров, подготовить баланс лист и административный отчет, а также приложенный к нему подробные отчеты о них, для каждого Ликвидационного года (что означает каждый годовой период, начинающийся с даты, следующей сразу после даты, когда Компания особого назначения в Ликвидации стала подпадать под случаи, перечисленные в пунктах Статьи 16 4 или годовщина этой даты в последующие годы (в случаях, когда такая годовщина не существует, дата, непосредственно предшествующая)). 発 音 を 聞 く 例文 帳 に 追加

第 百 七 十七 清算 特定 目的 会 社 は 、 め る こ り (該当 す る こ と と な の 翌日 は そ の 後 毎 年 そ 応 当 す ((応 当 す が な い て は て は)報告 並 び に こ れ ら を し な け れ ば な ら。 — 日本 法令 外国語 訳 デ ー タ ス シ ス テ ム

Статья 176 (1) Ликвидатор должен без промедления выяснить статус собственности после вступления в должность. Компания в процессе ликвидации и, в соответствии с положениями Постановления Кабинета министров, подготовить данные о ликвидации

биткойнов | Байт

Исторические данные о ликвидации

Символ- Все

- BTC

- ETH

- LTC

- XRP

- EOS

- ССЫЛКА

- BCH

- BSV

- DOT

- YFI

- BNB

- TRX

- ETC

- FIL

- UNI

- ADA

- SXP

- XTZ

- SUSHI

- AAVE

- ZECE

- ZECE CRV 900 88

- YFII

- ATOM

- ALGO

- ALT

- XMR

- SOL

- NEO

- USDT

- THETA

- COMP

- DEFI

- XLM

- DASH

- WAVES

- EXCH ONT

- OMG

- BAND

- VET

- KAVA

- SNX

- BZRX

- TRB

- OKB

- RUNE

- KNC

- BAL

- DOGE

- MKR

- SHIT

- FL REN

- AVAX

- KSM

- RSR

- QTUM

- MATIC

- HT

- IOST

- TOMO

- CVC

- ZIL

- BAT

- MID

- NEAR

- ZRX

- XAUT

- BTM

- ANT

- STORJ

- FTM

- CREAM

- EGLD

- LRC

- SUN 900 88

- DMG

- OCEAN

- ICX

- UNISWAP

- JST

- DRGN

- ENJ

- AMPL

- PAXG

- RLC

- HNT

- MTA

- PRIV

- BLZ

- WNX TRM TRM WNX ACH

- FIL6

- GXC

- AKRO

- PEARL

- LUNA

- CUSDT

- BTMX

- LEO

- SWRV

- BTT

- ANKR

- UMA

Нет данных

Инструмент для защиты от ликвидации и калькулятор размера позиции для BitMEX

Контрольный список рисков

Сумма риска

R / R> 1?

Плечо ползунка

Проверил вашу ликвидацию Цена?

Длинный стоп> Цена ликвидации?

Короткий стоп

Контрольный список сделок

Установить торговлю

Установить стоп

Установить Exit Trade @ Цель

Остановился?

Отменить выход из сделки порядок

Ликвидировано?

Отменить учетную запись BitMex Об авторе