Ликвидация юридического лица налог ру: Федеральная налоговая служба

| Главная / Коммерческая безопасность / Ликвидация неэффективных структур бизнеса / Порядок взыскания налога при ликвидации организации ПОРЯДОК ВЗЫСКАНИЯ НАЛОГА ПРИ ЛИКВИДАЦИИ ОРГАНИЗАЦИИ О.В. ПАНТЮШОВ («Адвокат», 2012, № 7) Пантюшов Олег Викторович, адвокат, член Адвокатской палаты г. Москвы. В статье О.В. Пантюшова с учетом судебно-арбитражной практики рассматриваются проблемы, возникающие при взыскании налога в случае ликвидации налогоплательщика-организации, исследуются вопросы соотношения гражданского и налогового законодательства при взыскании налога с ликвидируемой организации. Ключевые слова: ликвидация, взыскание налога, налог. Tax collection order in case of liquidation of the organization O.V. Pantyushov In article of the lawyer, member of the Moscow Bar Chamber O.V. Pantyushov (e-mail: [email protected]) taking into account judicial and arbitral practice, problems arising at collecting a tax in case of liquidation of the taxpayer organization are considered, questions of a ratio of the civil and tax legislation in case of tax collection from the liquidated organization are investigated. Key words: liquidation, tax collection, tax. Принудительное взыскание налога происходит по определенным правилам, установленным в налоговом законодательстве. Процедура принудительного взыскания налога может измениться в случае изменения правового статуса налогоплательщика. Начало процедуры ликвидации организации обусловливает некоторые особенности в процедуре бесспорного взыскания налоговой недоимки. Порядок ликвидации юридических лиц установлен в ст. ст. 61 — 65 ГК РФ, ст. ст. 20 — 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а также в иных нормативных правовых актах в отношении некоторых организационно-правовых форм юридических лиц. В соответствии с п. 1 ст. 61 ГК РФ ликвидация юридического лица означает прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам и может иметь добровольный либо принудительный характер. Ликвидация юридического лица — это прекращение его деятельности как субъекта права, соответственно утрачиваются и все права, вытекающие из факта существования юридического лица (п. 1 ст. 48 ГК РФ). Ликвидация влечет гражданско-правовые и налоговые последствия. Ликвидированная организация утрачивает также статус налогоплательщика. Согласно ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать налоги и (или) сборы. В ст. 11 НК РФ дано определение организации для целей налогообложения: это юридические лица, образованные в соответствии с законодательством Российской Федерации (российские юридические лица), а также иностранные юридические лица и иностранные организации. Ликвидация организации влечет невозможность исполнения налоговых обязательств ликвидированной организации перед бюджетом. Налоговый орган вправе назначить выездную налоговую проверку ликвидируемой организации, причем данная проверка может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. Нахождение организации в процессе ликвидации изменяет правила исполнения ею налоговой обязанности. Обязанность по уплате налогов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ). В соответствии с п. 3 ст. 49 НК РФ очередность исполнения обязанностей по уплате налогов среди расчетов с другими кредиторами определяется гражданским законодательством Российской Федерации. Налоговые органы не имеют приоритета перед другими кредиторами при взыскании налога. Расчеты по обязательным платежам в бюджет и во внебюджетные фонды ликвидируемой организации в силу п. 1 ст. 64 ГК РФ производятся в третью очередь. Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица. ——————————— <1> Постановление ФАС Уральского округа от 9 сентября 2009 г. N Ф09-6654/09-С2. Задолженность по уплате налогов (сборов) представляет собой денежные обязательства ликвидируемой организации. Кредитором ликвидируемой организации по налоговым требованиям выступает налоговый орган. Таким образом, нахождение организации в процессе ликвидации означает, что налоговый орган утрачивает право принудительного взыскания налога с ликвидируемой организации в соответствии со статьями 46, 47 НК РФ. Как указано в Постановлении ФАС Поволжского округа от 30 ноября 2010 г. Следовательно, в период нахождения налогоплательщика в стадии ликвидации, то есть после принятия учредителями общества решения о ликвидации и создании ликвидационной комиссии, внесении налоговым органом в Единый государственный реестр юридических лиц записи о принятии решения о ликвидации организации и о формировании ликвидационной комиссии, налоговый орган не вправе осуществлять действия по бесспорному взысканию налогов и сборов (пеней, штрафов), поскольку это противоречит положениям гражданского и налогового законодательства, влечет за собой нарушение прав ликвидируемого юридического лица, нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика». Процедура бесспорного взыскания налога представляет собой определенную последовательность действий налогового органа. ——————————— <2> Постановление ФАС Московского округа от 10 августа 2011 г. N КА-А40/8493-11-2-Б. Между тем по данному вопросу имеется противоречивая судебно-арбитражная практика. Так, суд посчитал, что налоговый орган вправе направить требования об уплате налога в адрес ликвидируемой организации. «Налоговый кодекс Российской Федерации не содержит запрета на выставление в адрес ликвидируемого лица требования об уплате налогов (сборов), пеней в период нахождения организации в стадии ликвидации. Более того, налоговый орган вправе обратиться с требованием об уплате налога к ликвидационной комиссии должника-налогоплательщика» <3>. ——————————— <3> Постановление ФАС Поволжского округа от 19 апреля 2011 г. по делу N А12-15219/2010. Анализ норм налогового законодательства показывает, что в нем не содержится положений об освобождении организации, находящейся в стадии ликвидации, от обязанности уплачивать в установленные сроки обязательные платежи (налоги). Вместе с тем положения ст. 49 НК РФ устанавливают иной порядок исполнения налоговой обязанности. Налоговые обязательства исполняются в соответствии с очередностью, установленной гражданским законодательством. Налоговый орган не вправе принимать меры по обеспечению уплаты налогов с ликвидируемой организации. Процедура взыскания налога с организации в стадии ликвидации приобретает особый характер. Налоговый орган как кредитор ликвидируемой организации должен в установленный законом срок предъявить свои требования ликвидационной комиссии для включения их в реестр требований кредиторов в целях обеспечения возможности получить удовлетворение. Согласно п. 1 ст. 63 ГК РФ срок для предъявления требований не может быть менее двух месяцев с момента публикации о ликвидации. После окончания данного срока ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований и результаты их рассмотрения (п. 2 ст. 63 ГК РФ). Ликвидационная комиссия вправе отклонить требования кредитора или уклониться от их рассмотрения. В связи с этим требования в указанной части обоснованно оставлены судами без удовлетворения, и доводов, опровергающих правильность вывода судов об избрании ФНС России ненадлежащего способа защиты посредством предъявления таких требований с точки зрения приведенных выше норм права, кассационная жалоба не содержит». Налоговый орган в случае отклонения ликвидационной комиссией требований к должнику вправе предъявить исковое заявление о взыскании задолженности по налогам, пеням и штрафам за счет оставшегося имущества ликвидируемого должника. Заявление должно быть подано налоговой службой в пределах общих сроков, установленных налоговым законодательством для обращения в суд с иском о взыскании налоговой задолженности. Процедура ликвидации не может служить обстоятельством для изменения сроков обращения в суд. «Сама по себе процедура ликвидации не дает право налоговому органу взыскать с предприятия задолженность по налогам, пеням, штрафам, в отношении которой истекли установленные НК РФ сроки на ее принудительное взыскание» <4>. ——————————— <4> Постановление ФАС Центрального округа от 13 августа 2009 г. по делу N А23-4198/08А-13-147. <5> Постановление ФАС Северо-Кавказского округа от 5 апреля 2012 г. по делу N А32-8784/2011. Учредители (участники) юридического лица утверждают промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ) и уведомляют регистрирующий орган о его составлении (п. 3 ст. 20 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). В ст. 21 указанного Закона установлен перечень документов, представляемых для государственной регистрации при ликвидации юридического лица. Документы подаются в регистрирующий (налоговый) орган после завершения процесса ликвидации юридического лица. ——————————— <6> Постановление ФАС Поволжского округа от 13 мая 2008 г. по делу N А12-11678/07. Налоговые органы не вправе отказывать в регистрации ликвидации организации по причине наличия задолженности перед бюджетом, которая не может быть взыскана ввиду пропуска срока на принудительное взыскание налога. «…Налоговый орган принял решение об отказе в государственной регистрации ликвидации Учреждения. Основанием для принятия решения послужило представление ликвидационного баланса, не отражающего сумму фактической задолженности перед бюджетом. Не согласившись с отказом в регистрации, Учреждение оспорило его в судебном порядке. Удовлетворяя заявленные требования, суды обеих инстанций исходили, в том числе из того что, во-первых, Учреждением были представлены все необходимые документы для государственной регистрации; во-вторых, налоговым органом не представлено доказательств, подтверждающих размер неотраженной в ликвидационном балансе задолженности; в-третьих, срок принудительного взыскания задолженности истек» <7>. ——————————— <7> Постановление ФАС Западно-Сибирского округа от 2 марта 2009 г. N Ф04-1154/2009(1139-А03-37). В случае ликвидации организации снятие с налогового учета осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц в порядке, установленном Правительством РФ (п. 5 ст. 84 НК РФ). Согласно абзацу первому п. 4 ст. 49 НК РФ в случае, если ликвидируемая организация имеет суммы излишне уплаченных налогов и сборов, то указанные суммы подлежат зачету в счет погашения задолженности ликвидируемой организации по налогам налоговым органом в порядке, установленном главой 12 НК РФ. «В случае отсутствия у ликвидируемой организации задолженности по исполнению обязанности по уплате налогов и сборов, а также по уплате пеней и штрафов сумма излишне уплаченных этой организацией налогов и сборов (пеней, штрафов) подлежит возврату этой организации не позднее одного месяца со дня подачи заявления налогоплательщика-организации. Следовательно, при наличии у ликвидируемой организации недоимки по налогам сумма излишне уплаченного налога не подлежит возврату ликвидируемой организации» <8>. ——————————— <8> Постановление ФАС Поволжского округа от 8 июля 2010 г. по делу N А57-23706/2009. Налоговый орган вправе самостоятельно произвести зачет имеющейся переплаты по налогам у ликвидируемой организации в счет исполнения налоговых обязательств. Подлежащая зачету сумма излишне уплаченных или излишне взысканных налогов, сборов (пеней, штрафов) распределяется пропорционально недоимке по иным налогам, сборам и задолженности ликвидируемой организации по пеням, штрафам, подлежащим уплате (взысканию) в бюджетную систему Российской Федерации, контроль за исчислением и уплатой которых возложен на налоговые органы. Пунктом 2 ст. 49 НК РФ предусмотрена дополнительная ответственность перед бюджетом участников (учредителей) ликвидируемой организации по налоговым обязательствам организации: «Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации». |

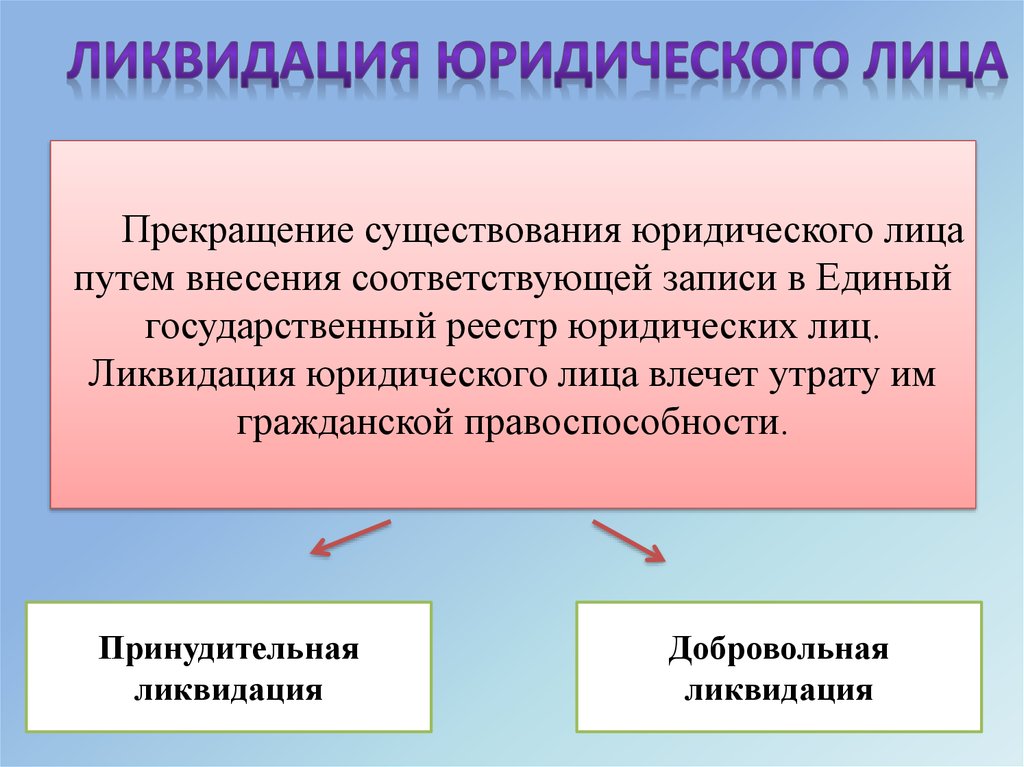

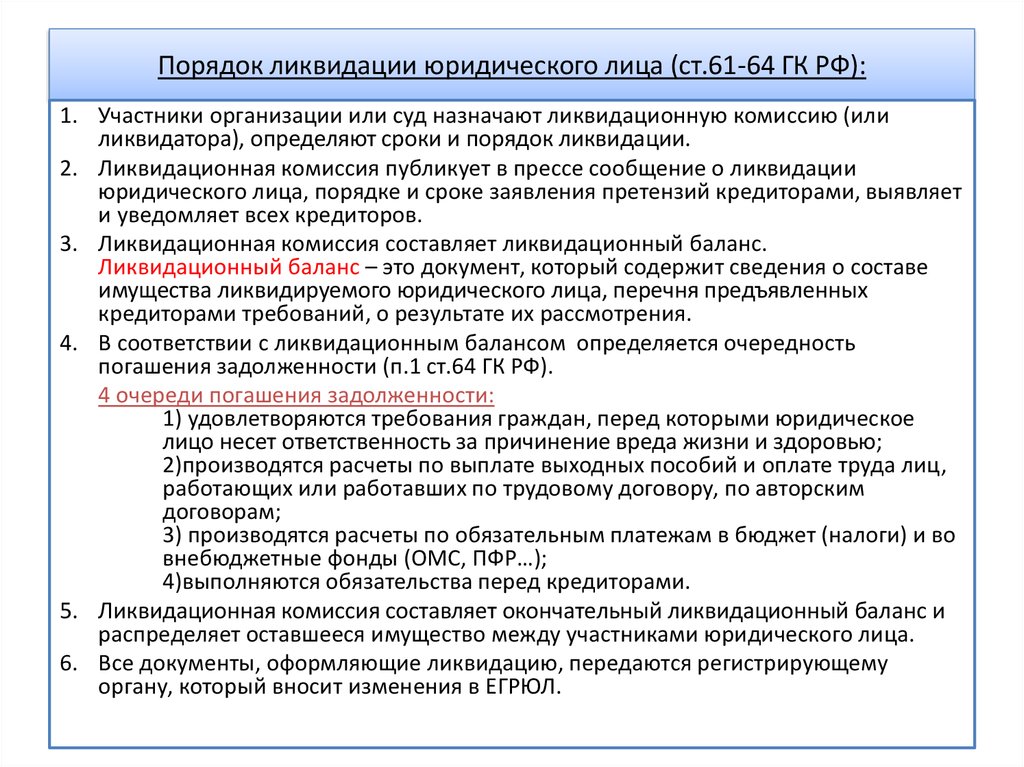

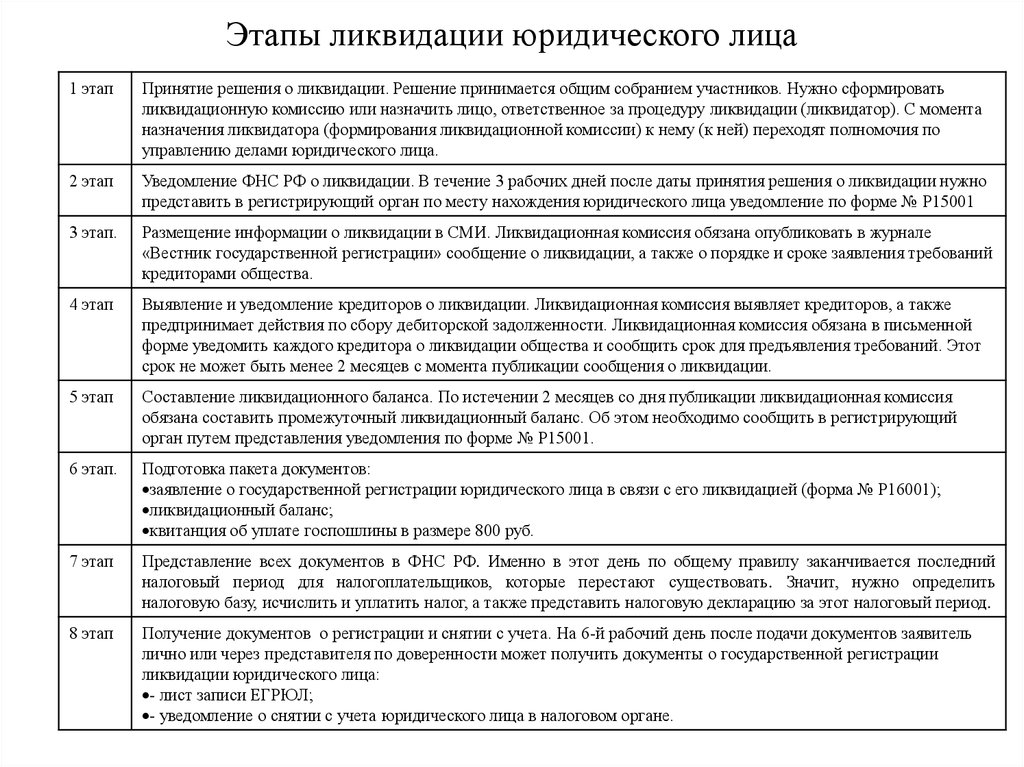

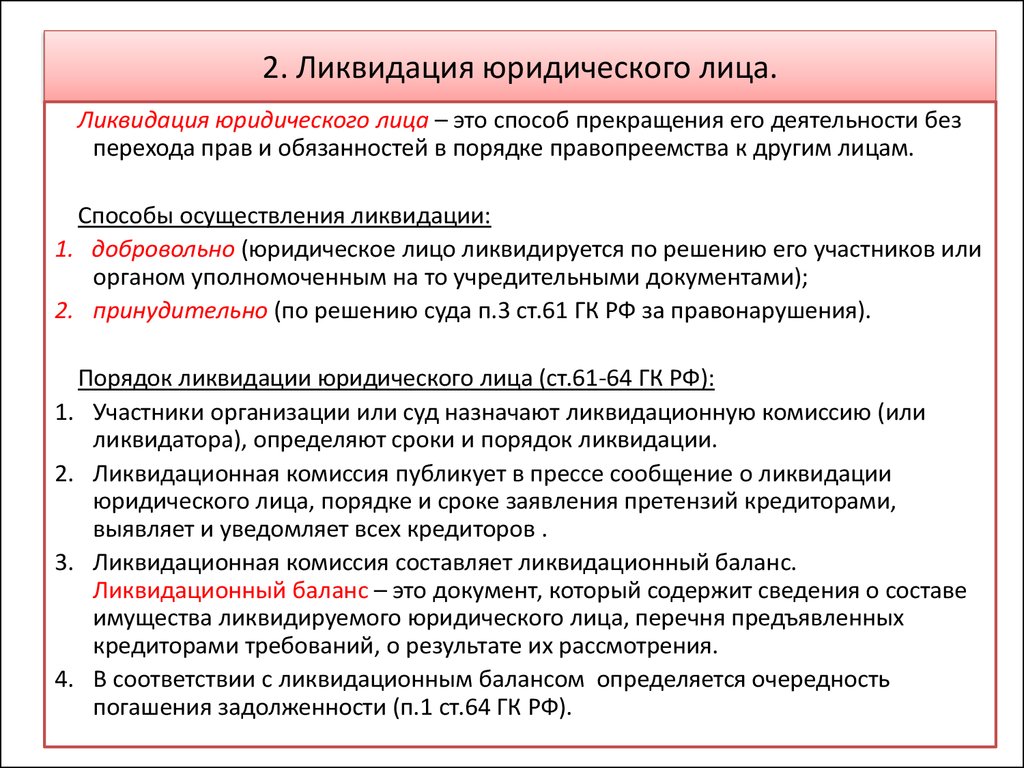

В соответствии с подп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ. Согласно подп. 4 п. 2 ст. 23 НК РФ налогоплательщики обязаны письменно сообщать в налоговый орган по месту нахождения организации о начале процедуры ликвидации в течение трех дней со дня принятия решения о ликвидации. В силу п. 2 ст. 62 ГК РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с положениями ГК РФ, другими законами.

В соответствии с подп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ. Согласно подп. 4 п. 2 ст. 23 НК РФ налогоплательщики обязаны письменно сообщать в налоговый орган по месту нахождения организации о начале процедуры ликвидации в течение трех дней со дня принятия решения о ликвидации. В силу п. 2 ст. 62 ГК РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с положениями ГК РФ, другими законами. 11 ст. 89 НК РФ).

11 ст. 89 НК РФ). «Кредиторы ликвидируемого юридического лица не вправе в индивидуальном порядке требовать удовлетворения своих требований вне установленной законом очередности, данный правовой принцип составляет суть правоотношений в ликвидации, устанавливает правовые ограничения, связанные с особым порядком предъявления и удовлетворения требований кредиторов, направлен на представление кредиторам равных правовых возможностей» <1>.

«Кредиторы ликвидируемого юридического лица не вправе в индивидуальном порядке требовать удовлетворения своих требований вне установленной законом очередности, данный правовой принцип составляет суть правоотношений в ликвидации, устанавливает правовые ограничения, связанные с особым порядком предъявления и удовлетворения требований кредиторов, направлен на представление кредиторам равных правовых возможностей» <1>.

Начало процедуры бесспорного взыскания налога — предъявление налогоплательщику требования об уплате налога <2>. Выставление требования об уплате налога (сбора), пени в период нахождения общества в стадии ликвидации не соответствует нормам налогового и гражданского законодательства, нарушает права организации, находящейся в процессе ликвидации, и права ее кредиторов.

Начало процедуры бесспорного взыскания налога — предъявление налогоплательщику требования об уплате налога <2>. Выставление требования об уплате налога (сбора), пени в период нахождения общества в стадии ликвидации не соответствует нормам налогового и гражданского законодательства, нарушает права организации, находящейся в процессе ликвидации, и права ее кредиторов.

Требование налогового органа как кредитора, упоминаемое в ст. ст. 63, 64, 855 ГК РФ, не совпадает по смыслу с понятием «требование об уплате налога», употребляемым в ст. ст. 45 — 48, 69, 70 НК РФ, поскольку данные требования имеют различный характер. Требование об уплате налога представляет собой документ установленной формы, направляемый в случае наличия налоговой недоимки, требование кредитора к ликвидируемой организации представляет собой материально-правовое притязание кредитора к должнику.

Требование налогового органа как кредитора, упоминаемое в ст. ст. 63, 64, 855 ГК РФ, не совпадает по смыслу с понятием «требование об уплате налога», употребляемым в ст. ст. 45 — 48, 69, 70 НК РФ, поскольку данные требования имеют различный характер. Требование об уплате налога представляет собой документ установленной формы, направляемый в случае наличия налоговой недоимки, требование кредитора к ликвидируемой организации представляет собой материально-правовое притязание кредитора к должнику. В этом случае налоговый орган в силу п. 4 ст. 64 ГК РФ вправе обратиться в суд с иском к ликвидационной комиссии. Закон устанавливает обязательный досудебный порядок урегулирования спора путем направления требований в ликвидационную комиссию. Данный порядок предусматривает возможность для кредитора обратиться в суд только после обращения с требованием к ликвидатору. Нарушение налоговым органом досудебного порядка исключит удовлетворение иска налоговой службы. Налоговый орган должен также избрать надлежащий способ защиты права. В Постановлении ФАС Дальневосточного округа от 15 июня 2011 г. N Ф03-2242/2011, в частности, говорится: «Рассматривая требования ФНС России о признании незаконными действий ликвидационной комиссии по невключению задолженности УК «Владгосцирк» перед бюджетом в ликвидационный баланс и об обязании исполнить данную обязанность, арбитражные суды обеих инстанций правильно исходили из того, что возможность защиты прав кредитора при ликвидации юридического лица подобными способами не предусмотрена ст.

В этом случае налоговый орган в силу п. 4 ст. 64 ГК РФ вправе обратиться в суд с иском к ликвидационной комиссии. Закон устанавливает обязательный досудебный порядок урегулирования спора путем направления требований в ликвидационную комиссию. Данный порядок предусматривает возможность для кредитора обратиться в суд только после обращения с требованием к ликвидатору. Нарушение налоговым органом досудебного порядка исключит удовлетворение иска налоговой службы. Налоговый орган должен также избрать надлежащий способ защиты права. В Постановлении ФАС Дальневосточного округа от 15 июня 2011 г. N Ф03-2242/2011, в частности, говорится: «Рассматривая требования ФНС России о признании незаконными действий ликвидационной комиссии по невключению задолженности УК «Владгосцирк» перед бюджетом в ликвидационный баланс и об обязании исполнить данную обязанность, арбитражные суды обеих инстанций правильно исходили из того, что возможность защиты прав кредитора при ликвидации юридического лица подобными способами не предусмотрена ст. ст. 12, 64 Гражданского кодекса Российской Федерации.

ст. 12, 64 Гражданского кодекса Российской Федерации. Обращение в суд с иском к ликвидационной комиссии в порядке, установленном п. 4 ст. 64 ГК РФ, кредитором, в удовлетворении требований которого отказано ликвидатором, возможно и после утверждения промежуточного ликвидационного баланса. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества, оставшегося после удовлетворения требований кредиторов, заявленных в срок. Проблема в том, что имущества ликвидируемого может не хватить для удовлетворения требований инспекции. «Несоблюдение налоговой инспекцией установленного законодательством порядка предъявления требований при ликвидации юридического лица влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора» <5>. Положения ст. 49 НК РФ и ст. 64 ГК РФ не предусматривают возможности применения кредиторами, в том числе по налоговым долгам, ликвидируемой организации иного порядка и очередности удовлетворения требований.

Обращение в суд с иском к ликвидационной комиссии в порядке, установленном п. 4 ст. 64 ГК РФ, кредитором, в удовлетворении требований которого отказано ликвидатором, возможно и после утверждения промежуточного ликвидационного баланса. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества, оставшегося после удовлетворения требований кредиторов, заявленных в срок. Проблема в том, что имущества ликвидируемого может не хватить для удовлетворения требований инспекции. «Несоблюдение налоговой инспекцией установленного законодательством порядка предъявления требований при ликвидации юридического лица влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора» <5>. Положения ст. 49 НК РФ и ст. 64 ГК РФ не предусматривают возможности применения кредиторами, в том числе по налоговым долгам, ликвидируемой организации иного порядка и очередности удовлетворения требований. Нарушение налоговым органом порядка предъявления требований к ликвидационной комиссии может сделать невозможным удовлетворение требований по уплате налоговой задолженности, так как налоговые требования не будут учтены в процессе расчетов с кредиторами.

Нарушение налоговым органом порядка предъявления требований к ликвидационной комиссии может сделать невозможным удовлетворение требований по уплате налоговой задолженности, так как налоговые требования не будут учтены в процессе расчетов с кредиторами. Налоговый орган по результатам рассмотрения документов принимает решение о государственной регистрации ликвидации. Налоговый орган может отказать в регистрации ликвидации организации. «Представленный на регистрацию ликвидационный баланс не соответствовал в части уплаты обязательных платежей в бюджет, сведениям, имеющимся у налогового органа. В ликвидационном балансе, представленном заявителем в налоговый орган, сведения о наличии задолженности по обязательным платежам в бюджет отсутствовали… согласно ч. 5 ст. 63 Гражданского кодекса Российской Федерации ликвидационный баланс должен составляться и утверждаться после завершения расчетов с кредиторами, ликвидационный баланс общества, составленный 06.07.2007, не может считаться достоверным. Исходя из смысла ст. ст. 14 и 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», достоверность сведений о соблюдении порядка ликвидации является обязательным требованием, без соблюдения которого осуществление государственной регистрации ликвидации невозможно» <6>.

Налоговый орган по результатам рассмотрения документов принимает решение о государственной регистрации ликвидации. Налоговый орган может отказать в регистрации ликвидации организации. «Представленный на регистрацию ликвидационный баланс не соответствовал в части уплаты обязательных платежей в бюджет, сведениям, имеющимся у налогового органа. В ликвидационном балансе, представленном заявителем в налоговый орган, сведения о наличии задолженности по обязательным платежам в бюджет отсутствовали… согласно ч. 5 ст. 63 Гражданского кодекса Российской Федерации ликвидационный баланс должен составляться и утверждаться после завершения расчетов с кредиторами, ликвидационный баланс общества, составленный 06.07.2007, не может считаться достоверным. Исходя из смысла ст. ст. 14 и 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», достоверность сведений о соблюдении порядка ликвидации является обязательным требованием, без соблюдения которого осуществление государственной регистрации ликвидации невозможно» <6>.

Ликвидация юридических лиц — Айлекс Юридическая фирма

Ликвидация юридических лиц

Ликвидация юридического лица может быть вызвана различными обстоятельствами, как непосредственно зависящими от такой организации (к примеру, нежелание учредителей в дальнейшем осуществлять бизнес), так и не зависящими от него (например, в связи с судебным (актом) решением о ликвидации).

Ликвидация юр.лица – это прекращение организации (фирмы) без перехода всех ее прав, а также обязательств в порядке правопреемства к другим лицам. Данным обстоятельством ликвидация фирмы кардинально различается от реорганизации компании, при которой права и обязательства переходят к иным лицам.

Таким образом, при проведении процедуры ликвидации фирмы в Армении такая фирма прекращает свое существование в качестве субъекта гражданского коммерческого оборота.

Положения об условиях и порядке ликвидации фирмы, а также непосредственно сама процедура ее проведения четко регламентируется таким нормативным актом как Гражданский кодекс РА. Определить, какой способ подходит именно для Вас, возможно только всесторонне изучив конкретную ситуацию.

Определить, какой способ подходит именно для Вас, возможно только всесторонне изучив конкретную ситуацию.

Вариант 1: Продажа фирмы

Ликвидация предприятия путем продажи осуществляется с помощью смены учредителей и генерального директора Вашей фирмы на другого человека. Это одна из разновидностей альтернативной ликвидации.

Ваши учредители продают свои доли в уставном капитале предприятия (либо акции) номинальному юридическому или физическому лицу и принимают решение о смене генерального директора.

Оформляется акт приема-передачи новому генеральному директору всей финансово-хозяйственной, бухгалтерской, налоговой и учредительной документации предприятия.

При таком варианте ликвидации Ваше предприятие ( фирма, ООО ) остается в государственном реестре юридических лиц как действующая, но с момента регистрации изменений в налоговой инспекции по ее обязательствам отвечает новый владелец и генеральный директор.

В результате Вы получаете свидетельства об изменениях, новую редакцию устава и Выписку из Единого государственного реестра юридических лиц с новым учредителем и генеральным директором.

Продажа фирм это наиболее быстрый способ ликвидации, не предполагающий налоговой проверки деятельности Вашего предприятия.

Вариант 2:

Слияние Вашей фирмы с региональной компанией

Юридически ликвидация фирмы по этому варианту представляет собой реорганизацию Вашей действующей фирмы в форме слияния (присоединения) с региональной компанией.

Вашим учредителям будет необходимо принять решение о слиянии с региональной компанией. Региональную компанию подбираем мы. В результате реорганизации обе компании (и Ваша и региональная) прекращают свое существование и у них возникает правопреемник — юридическое лицо, зарегистрированное в регионе.

В государственном реестре юридических лиц делается запись о прекращении деятельности Вашего предприятия. Все ее права и обязанности переходят к правопреемнику в соответствии с передаточным актом. В результате проведения процедуры реорганизации Вы получаете свидетельство о прекращении деятельности Вашего предприятия.

Этот вариант также является альтернативной ликвидацией, не предполагающей налоговой проверки деятельности Вашей фирмы. От предыдущего отличается тем, что для налоговой инспекции Ваша фирма больше не будет существовать.

Как показывает практика на сегодняшний день имеет смысл комбинировать ликвидацию фирмы по Варианту 1 и Варианту 2, то есть проводить реорганизацию фирмы после предварительной смены учредителей и генерального директора на «номинальное» лицо.

Вариант 3: Официальная ликвидация

Ликвидация фирмы проводится в соответствии с Гражданским кодексом РА.

Под официальной ликвидацией понимается прекращение деятельности Вашей фирмы без перехода прав и обязанностей к правопреемникам и исключение ее из Агентства Государственного Регистра Юридических лиц Министерства Юстиции Республики Армении. Решение о ликвидации предприятия в обязательном порядке повлечет за собой документальную проверку Вашей деятельности налоговой инспекцией и внебюджетными фондами.

Процедура официальной ликвидации фирмы является довольно длительной и состоит из нескольких этапов.

Основные этапы:

Учредители принимают решение о добровольной ликвидации фирмы и назначают ликвидационную комиссию. С момента принятия такого решения функции генерального директора по управлению предприятием переходят к председателю ликвидационной комиссии.

Налоговая инспекция вносит в государственный реестр юридических лиц запись о том, что фирма находится в стадии ликвидации. С момента внесения такой записи никакие изменения в юридическом лице регистрироваться не будут.

Ликвидационная комиссия публикует сообщение о ликвидации фирмы в печатном издании, уведомляет всех кредиторов, проводит работу по выявлению и получению дебиторской задолженности. После окончания срока предъявления претензий кредиторами который не может составлять меньше двух месяцев, утверждается промежуточный ликвидационный баланс.

Далее происходит расчет с кредиторами в определенной очередности и реализация имущества предприятия в случае недостатка средств на банковских счетах.

Налоговая инспекция проводит выездную документальную проверку. Это самый сложный и важный этап.

После того, как предприятие проходит налоговую проверку составляется ликвидационный баланс, производится сверка платежей и снятие с учета во внебюджетных фондах, закрывается расчетный счет, документы сдаются в архив.

Налоговая инспекция выдает свидетельство о прекращении деятельности Вашей фирмы в связи с ликвидацией.

Основное отличие этого способа от продажи фирм заключается в том, что Ваша компания будет исключена из государственного реестра юридических лиц. После завершения процедуры ликвидации никаких претензий к Вашей фирме уже не может быть предъявлено.

Официальная ликвидация предприятий – процесс достаточно сложный, длительный и трудоемкий, требующий определенных знаний и навыков. Не редки случаи, когда добровольная ликвидация предприятия трансформируется в другую не менее сложную процедуру – банкротство. Иногда банкротство изначально закладывается в план ликвидации предприятия.

Специалисты нашей Юридической компании помогут Вам пройти процедуру банкротства и получить нужный Вам результат — исключение Вашей фирмы из государственного реестра юридических лиц Аремении.

Налоговые основы ликвидации трастов

Ликвидация трастов может помочь обанкротившимся или проблемным компаниям эффективно и организованно погасить определенные долги. Но при его использовании важно учитывать возникающие налоговые последствия.

Целью ликвидационного траста является:

- Сбор и удержание активов и требований должника, как указано в плане банкротства

- Ликвидация активов траста

- Урегулирование спорных требований

- Произвести раздачу разрешенным правообладателям в соответствии с планом.

Ликвидация трастов особенно полезна, когда у должника есть существенные незавершенные судебные разбирательства, активы, которые не могут быть проданы в рамках Раздела 363 или другого типа продажи, или в других особых ситуациях. Использование траста, а не юридического лица-должника или квалифицированного расчетного фонда, может позволить создать более организованную структуру юридического лица. У каждого траста есть собственное «Соглашение о доверительном управлении» и «Приказ о подтверждении плана ликвидации», утвержденные судом по делам о банкротстве, которым доверительный управляющий должен следовать на протяжении всего периода управления трастом.

Использование траста, а не юридического лица-должника или квалифицированного расчетного фонда, может позволить создать более организованную структуру юридического лица. У каждого траста есть собственное «Соглашение о доверительном управлении» и «Приказ о подтверждении плана ликвидации», утвержденные судом по делам о банкротстве, которым доверительный управляющий должен следовать на протяжении всего периода управления трастом.

Обанкротившиеся или находящиеся в бедственном положении компании, рассматривающие возможность использования ликвидируемого траста, должны проявлять особую осторожность, чтобы обеспечить его управление в соответствии с требованиями суда по делам о банкротстве и достижение своих целей наиболее эффективным с точки зрения налогообложения способом.

Формирование, фидуциарная ответственность и консультанты

Ликвидационные трасты финансируются за счет активов, удерживаемых в интересах кредиторов, которые могут иметь претензии к должнику. Эти трасты могут существовать от нескольких месяцев до нескольких лет, в зависимости от того, сколько времени потребуется на ликвидацию активов и проработку различных претензий и расчетов. Первоначальный срок существования траста определяется в соглашении о доверительном управлении или в плане банкротства, но при необходимости срок действия траста потенциально может быть продлен, чтобы дать дополнительное время для завершения ликвидации и распределения активов.

Эти трасты могут существовать от нескольких месяцев до нескольких лет, в зависимости от того, сколько времени потребуется на ликвидацию активов и проработку различных претензий и расчетов. Первоначальный срок существования траста определяется в соглашении о доверительном управлении или в плане банкротства, но при необходимости срок действия траста потенциально может быть продлен, чтобы дать дополнительное время для завершения ликвидации и распределения активов.

Чтобы выполнить фидуциарную ответственность при ликвидации траста, доверительный управляющий должен на раннем этапе привлечь нужных консультантов и советников. Это нишевый рынок, где опыт ограничен, и крайне важно, чтобы попечитель выбрал консультантов, которые подходят команде. Адвокаты, бухгалтеры, налоговые консультанты и другие сторонние поставщики услуг, такие как агенты по претензиям, играют ключевую роль в управлении трастом, общении с бенефициарами траста и обеспечении достижения целей траста наиболее эффективным с точки зрения налогообложения способом.

После определения команды консультантов оценка начального баланса является следующим шагом, где есть потенциальные ловушки, которые необходимо обдумать и обсудить. Важной фидуциарной обязанностью доверительного управляющего является надлежащая оценка активов ликвидируемого траста. Эта оценка будет последовательно использоваться всеми сторонами для целей федерального подоходного налога и налога штата. Если активы ошибочно занижены при создании и денежные поступления впоследствии превышают первоначальную оценку, могут возникнуть непредвиденные налоговые последствия для траста или бенефициаров. Таким образом, на этом раннем этапе крайне важно проводить совместные консультации со специалистами по оценке и налоговыми консультантами.

При управлении трастом доверительный управляющий должен управлять трастом в интересах бенефициаров, полностью понимая, когда могут возникнуть налоговые последствия для бенефициаров или траста. Поскольку налогооблагаемый доход и статьи капитала рассчитываются каждый год, очень важно согласовать налоговых и других консультантов, чтобы обеспечить расчет бенефициарных отчислений в соответствии с юридическими соглашениями. Это особенно важно, если есть распределения, которые влияют на индивидуальную налоговую ситуацию бенефициаров, или если существует значительная неопределенность, например, изменения разрешенных заявителей, оценка активов или потребности в дополнительном финансировании.

Это особенно важно, если есть распределения, которые влияют на индивидуальную налоговую ситуацию бенефициаров, или если существует значительная неопределенность, например, изменения разрешенных заявителей, оценка активов или потребности в дополнительном финансировании.

Еще одним шагом в управлении трастом является понимание требований суда по делам о банкротстве, включая сроки представления различных отчетов, которые доверительный управляющий должен подавать в суд. Некоторым трастам требуется ежеквартальная финансовая отчетность перед судом, в то время как другим требуется годовой отчет. А некоторые могут даже потребовать, чтобы финансовая информация и информация о лицах, предоставляющих право, были доступны любому, кто может запросить копию в любой момент времени.

Доверительный управляющий несет фидуциарную ответственность за ведение бухгалтерских книг и записей траста, чтобы представить надлежащую отчетность бенефициарам траста, а также в суд. Эти отчеты должны быть точными и доступными по мере необходимости. Налоговые последствия также должны быть полностью проверены на ранней стадии процесса. Например, большие колебания собственного капитала после даты начального баланса приведут к изменениям в налогооблагаемой прибыли, и может потребоваться сверка собственного капитала — выверка баланса — для помощи в планировании распределения.

Налоговые последствия также должны быть полностью проверены на ранней стадии процесса. Например, большие колебания собственного капитала после даты начального баланса приведут к изменениям в налогооблагаемой прибыли, и может потребоваться сверка собственного капитала — выверка баланса — для помощи в планировании распределения.

Соответствие налогу на прибыль ликвидируемого траста

Ликвидируемый траст является отдельным юридическим лицом и, следовательно, имеет свои собственные требования по подаче налоговой декларации. Траст может быть зарегистрирован несколькими различными способами и в разных формах в IRS. Решение о классификации остается за доверительным управляющим, если это не указано в соглашении о доверительном управлении. Для целей федерального подоходного налога доверительный управляющий часто подает декларации по ликвидируемому трасту в качестве траста доверителя в соответствии с Treas. Рег. сек. 1.671-4(a) с использованием формы 1041. В некоторых случаях траст может быть создан и зарегистрирован как комплексный траст (форма 1041) или квалифицированный расчетный фонд (форма 1120SF).

В некоторых случаях траст может быть создан и зарегистрирован как комплексный траст (форма 1041) или квалифицированный расчетный фонд (форма 1120SF).

Требования к налоговой отчетности ликвидируемого траста сложны и часто понимаются неправильно. IRS не предоставляет подробных рекомендаций по ликвидации трастов, но дает инструкции о том, когда и как подавать отчет о доверительном управлении доверителя. Большинство ликвидируемых трастов должны быть классифицированы как трасты доверителя. На высоком уровне это означает, что заявители получили предполагаемое распределение активов должника и передали эти активы доверительному управляющему. Заявители являются бенефициарами траста и рассматриваются как праводатели и владельцы траста. Поскольку траст доверителя не учитывается для целей федерального подоходного налога, все доходы, вычеты, кредиты и т. д. рассматриваются как принадлежащие доверителю (доверителям) и подлежащие отчетности.

Доверительный управляющий должен подать форму 1041 для местного траста, который имеет налогооблагаемый доход за налоговый год, валовой доход в размере 600 долларов США или более (независимо от налогооблагаемого дохода) или имеет бенефициара, который является иностранцем-нерезидентом. Для ликвидируемого траста не характерно иметь налогооблагаемый доход, и многие из них не имеют валовой доход в размере 600 долларов или более. Тем не менее, есть несколько причин для подачи формы 1041, даже если подача технически не требуется, в том числе следующие:

Для ликвидируемого траста не характерно иметь налогооблагаемый доход, и многие из них не имеют валовой доход в размере 600 долларов или более. Тем не менее, есть несколько причин для подачи формы 1041, даже если подача технически не требуется, в том числе следующие:

- Подача декларации запускает срок исковой давности для IRS для начисления налогов. Как правило, срок действия закона истекает через три года с даты подачи декларации или даты ее подачи, в зависимости от того, что наступит позднее. Если декларация не подана, срок исковой давности никогда не истекает в эти годы.

- В рамках фидуциарной ответственности доверительного управляющего существуют требования к отчетности перед бенефициарами. Заявление праводателя, прилагаемое к декларации, представляет собой хорошее резюме, в котором содержится необходимая информация для отправки соответствующим сторонам, включая долю держателя в доходах, прибыли, убытках, вычетах или кредитах.

- Подача требует, чтобы трастовая отчетность была должным образом подготовлена и пересматривалась, как минимум, ежегодно.

Эта налоговая декларация полезна для отчетности перед судом и бенефициарами.

Эта налоговая декларация полезна для отчетности перед судом и бенефициарами.

Резюме

Ликвидация трастов может быть особенно полезной для погашения определенных долгов обанкротившейся или проблемной компании, но важно обеспечить соблюдение требований законодательства и надлежащее рассмотрение налоговых последствий, которые могут возникнуть.

Чтобы узнать больше, посетите gt.com/tax

Налоговые аспекты ликвидации компаний с ограниченной ответственностью

Ваше ООО потеряло свой блеск? Изжила ли она свою полезность в качестве средства управления активами, защиты активов или, осмелимся сказать, средства передачи богатства? Вы устали обсуждать деятельность компании с другими собственниками? Они устали обсуждать с вами его работу? Вы или другие владельцы жаждете активов компании? Не пора ли разделить дела и позволить каждому собственнику идти своей дорогой с долей имущества ООО? Если это так, возможно, пришло время распустить и ликвидировать компанию и распределить ее активы между владельцами. Некоторые владельцы могут хотеть определенные активы компании, а другие владельцы могут хотеть другие активы компании.

Некоторые владельцы могут хотеть определенные активы компании, а другие владельцы могут хотеть другие активы компании.

О чем же тут думать? Есть ли у вас голоса, необходимые в соответствии с операционным соглашением компании и местным законодательством об ООО, чтобы санкционировать роспуск и ликвидацию ООО? Существуют ли третьи лица, согласие которых на роспуск, ликвидацию или передачу определенных активов потребуется? Существует ли долг компании, подлежащий погашению или принятию на себя собственниками в связи с передачей активов собственникам в процессе ликвидации?

А как же налоги? Да, налоги. Нет проблем, скажете вы. Наше ООО, как и большинство, является товариществом для целей налогообложения, и мы, владельцы, являемся партнерами для целей налогообложения. Когда активы распределяются товариществом среди своих партнеров, партнер должен признавать налогооблагаемую прибыль для целей подоходного налога только в той степени, в которой любые распределенные деньги превышают скорректированную базу партнера в его или ее доле партнерства непосредственно перед распределением. Вы говорите, что у нас очень мало денег в нашем ООО, поэтому ликвидационное распределение не должно привести к какой-либо налогооблагаемой прибыли для наших владельцев или, по крайней мере, к значительной налогооблагаемой прибыли.

Вы говорите, что у нас очень мало денег в нашем ООО, поэтому ликвидационное распределение не должно привести к какой-либо налогооблагаемой прибыли для наших владельцев или, по крайней мере, к значительной налогооблагаемой прибыли.

Не так быстро. Есть еще несколько налоговых вопросов, которые необходимо рассмотреть:

- Являются ли какие-либо активы компании «рыночными ценными бумагами»? Рыночные ценные бумаги обычно рассматриваются как деньги, когда речь идет о налогообложении партнерских распределений.

- Было ли какое-либо имущество передано компании владельцем или бывшим владельцем в течение последних семи лет? Если да, то когда это имущество было внесено, превышала ли его стоимость базовую стоимость имущества, вносимого владельцем? Эта встроенная прибыль может облагаться налогом при распределении имущества или даже другого имущества.

- Было ли какое-либо имущество передано компании владельцем в течение последних двух лет? Если в течение двухлетнего периода партнер передает имущество товариществу, а товарищество передает партнеру деньги или иное имущество, то для целей налогообложения передача считается продажей имущества товариществу.

- Есть ли у компании нереализованная дебиторская задолженность или существенно оцененные запасы (так называемые «горячие активы»)? Если да, то будут ли такие горячие активы распределяться между собственниками пропорционально их долям в горячих активах компании? Если горячие активы не распределяются между владельцами пропорционально, распределение может рассматриваться как налогооблагаемый обмен между компанией и владельцами.

- Подробнее о налоговых правилах, стоящих за этими вопросами.

РЫНОЧНЫЕ ЦЕННЫЕ БУМАГИ, РАССЧИТЫВАЕМЫЕ КАК ДЕНЕЖНЫЕ СРЕДСТВА

Налоговое законодательство в целом предусматривает, что, когда товарищество распределяет активы своим партнерам, партнер должен признавать прибыль только в той степени, в которой любые распределенные ему или ей деньги превышают скорректированную долю партнера. на основе его или ее партнерских интересов непосредственно перед распределением. Однако налоговое законодательство также предусматривает, что для целей применения этого общего правила термин «деньги» включает рыночные ценные бумаги, и любые такие рыночные ценные бумаги учитываются по их справедливой рыночной стоимости на дату распределения.

Пример : A, B и C образуют равноправное партнерство ABC. Через несколько лет работы ABC ликвидируется. На момент ликвидации товарищество имеет активы в размере 3000 долларов США, включая имущество на сумму 2000 долларов США (кроме денег) и ценные бумаги на сумму 1000 долларов США. На момент ликвидации каждый партнер имеет долю участия в партнерстве в размере 250 долларов США. База ABC составляет 1000 долларов в рыночных ценных бумагах. ABC распределяет рыночные ценные бумаги на сумму 1000 долларов C в полной ликвидации ее доли в партнерстве.

Распределение рыночных ценных бумаг на сумму 1000 долларов в пользу С рассматривается как распределение денег. В результате C признает прибыль в размере 750 долларов США от распределения.

Что же такое «рыночные ценные бумаги»? Ну, они такие, как вы думаете, и даже больше. Активно торгуемые финансовые инструменты, такие как акции и другие доли участия, облигации и другие долговые инструменты, опционы, производные инструменты и активно торгуемые иностранные валюты, являются рыночными ценными бумагами. (Здесь «активно торгуемый» означает, что для такого имущества существует устоявшийся финансовый рынок.) Доли в общих трастовых фондах или регулируемых инвестиционных компаниях (то есть взаимных фондах) являются рыночными ценными бумагами. Финансовые инструменты, конвертируемые в деньги или рыночные ценные бумаги, также являются рыночными ценными бумагами, равно как и финансовые инструменты, стоимость которых определяется по отношению к рыночным ценным бумагам. Рыночные ценные бумаги могут также включать активно обращающиеся доли в драгоценных металлах и доли в предприятии, если практически все активы предприятия состоят из обращающихся на рынке ценных бумаг или денег.

(Здесь «активно торгуемый» означает, что для такого имущества существует устоявшийся финансовый рынок.) Доли в общих трастовых фондах или регулируемых инвестиционных компаниях (то есть взаимных фондах) являются рыночными ценными бумагами. Финансовые инструменты, конвертируемые в деньги или рыночные ценные бумаги, также являются рыночными ценными бумагами, равно как и финансовые инструменты, стоимость которых определяется по отношению к рыночным ценным бумагам. Рыночные ценные бумаги могут также включать активно обращающиеся доли в драгоценных металлах и доли в предприятии, если практически все активы предприятия состоят из обращающихся на рынке ценных бумаг или денег.

К счастью, существует ряд исключений из налогового правила, согласно которому обращающиеся на рынке ценные бумаги рассматриваются как деньги при выплате товарищества. Единственным исключением является рыночная ценная бумага, внесенная в партнерство партнером, получившим рыночную ценную бумагу при распределении. Другой — для обращающихся на рынке ценных бумаг, приобретенных товариществом в рамках определенных сделок без признания (то есть сделок, когда обмен не приводит к прибыли или убытку для целей налогообложения). Другой — для рыночных ценных бумаг, которые не были рыночными ценными бумагами, когда они были приобретены товариществом. Еще один предназначен для распределения от определенных «инвестиционных товариществ» «правомочным партнерам». Существуют определенные ограничения для каждого из этих исключений, а также подробные требования к инвестиционным товариществам и правомочным партнерам.

Другой — для обращающихся на рынке ценных бумаг, приобретенных товариществом в рамках определенных сделок без признания (то есть сделок, когда обмен не приводит к прибыли или убытку для целей налогообложения). Другой — для рыночных ценных бумаг, которые не были рыночными ценными бумагами, когда они были приобретены товариществом. Еще один предназначен для распределения от определенных «инвестиционных товариществ» «правомочным партнерам». Существуют определенные ограничения для каждого из этих исключений, а также подробные требования к инвестиционным товариществам и правомочным партнерам.

Кроме того, существует полезное ограничение на прибыль, которую партнер должен признать при получении распределения рыночных ценных бумаг. Прибыль партнера уменьшается в той мере, в какой распределение приводит к уменьшению доли партнера в чистой прибыли, присущей всем рыночным ценным бумагам товарищества. Это ограничение должно распространяться на большинство пропорциональных ликвидационных распределений рыночных ценных бумаг товарищества. Не следует ожидать, что он покроет, по крайней мере, полностью, непропорциональное распределение рыночных ценных бумаг, которое может произойти, когда применяется выборочный подход к распределению активов LLC среди владельцев при ликвидации.

Не следует ожидать, что он покроет, по крайней мере, полностью, непропорциональное распределение рыночных ценных бумаг, которое может произойти, когда применяется выборочный подход к распределению активов LLC среди владельцев при ликвидации.

РАСПРЕДЕЛЕНИЕ ВНЕСЕННОГО ИМУЩЕСТВА

Владельцы ООО могут вносить имущество, а также деньги или услуги в ООО. В соответствии с налоговым законодательством о партнерстве, если партнер вносит имущество в партнерство и если на момент внесения вклада справедливая рыночная стоимость имущества превышает базовую стоимость имущества партнера, партнерство должно учитывать и соблюдать этот «встроенный прирост.» На это есть несколько причин.

По сути, налоговое законодательство требует, чтобы любая прибыль, полученная товариществом от распоряжения вложенным имуществом, например, если товарищество продает внесенное имущество, должна быть распределена на вносящего товарища в размере встроенной собственности. прирост.

Пример : A, B и C образуют равноправное партнерство ABC. A вносит участок земли, собственность P. На момент вклада A имеет основу в размере 500 долларов в собственности P, а стоимость собственности P составляет 800 долларов. B и C вносят по 800 долларов наличными. Первоначальная база ABC в собственности P составляет 500 долларов, такая же, как у A в собственности P. Через несколько лет ABC продает собственность P за 1100 долларов. На момент продажи базис ABC в собственности P все еще составляет 500 долларов.

A вносит участок земли, собственность P. На момент вклада A имеет основу в размере 500 долларов в собственности P, а стоимость собственности P составляет 800 долларов. B и C вносят по 800 долларов наличными. Первоначальная база ABC в собственности P составляет 500 долларов, такая же, как у A в собственности P. Через несколько лет ABC продает собственность P за 1100 долларов. На момент продажи базис ABC в собственности P все еще составляет 500 долларов.

Встроенная прибыль A в отношении собственности P составляет 300 долларов (800 долларов стоимости взноса минус 500 долларов базы A). Прибыль ABC от продажи собственности P составляет 600 долларов (цена продажи 1100 долларов минус базисные 500 долларов ABC). Доля A в прибыли ABC составляет 400 долларов (300 долларов встроенной прибыли A плюс 100 долларов (1/3 прибыли ABC после распределения встроенной прибыли A в пользу A)).

Эта концепция налогообложения партнера-вкладчика на заложенную прибыль распространяется на некоторые виды распоряжения вложенным имуществом, не подлежащие налогообложению.

Если товарищество распределяет имущество со встроенной прибылью партнеру, отличному от партнера, внесшего имущество , и такое распределение происходит в течение семи лет с момента внесения имущества , партнер-участник должен признать прибыль, определенную как если переданное имущество было продано другому партнеру по справедливой рыночной стоимости на дату распределения. Содействующий партнер должен признать такую прибыль в пределах встроенной прибыли в собственности.

Пример : A, B и C образуют равноправное партнерство ABC. A вносит участок земли, собственность P. На момент вклада A имеет основу в размере 500 долларов в собственности P, а стоимость собственности P составляет 800 долларов. B и C вносят по 800 долларов наличными. Первоначальная база ABC в собственности P составляет 500 долларов, такая же, как и база A в собственности P. Четыре года спустя ABC распределяет собственность P, которая тогда оценивалась в 1100 долларов, в пользу C, полностью ликвидируя долю C в ABC. На момент распределения базис ABC в собственности P все еще составляет 500 долларов.

На момент распределения базис ABC в собственности P все еще составляет 500 долларов.

Встроенная прибыль А в отношении собственности P составляет 300 долларов (800 долларов стоимости взноса минус 500 долларов базы А).

A имеет налогооблагаемую прибыль в размере 300 долларов США от распределения собственности P компании C, потому что, если бы ABC продала собственность P компании C, вся встроенная прибыль A в размере 300 долларов США была бы распределена на A.

В результате , если имущество было внесено в ООО в течение семи лет после запланированной ликвидации, владельцы должны позаботиться о том, чтобы определить любую встроенную прибыль и рассмотреть вопрос о распределении любого такого вложенного имущества при ликвидации владельцу-вкладчику.

В качестве альтернативы собственникам следует рассмотреть ограниченное исключение, доступное для ликвидационных распределений, при которых участвующий владелец получает долю в внесенном имуществе (а не в другом имуществе). Исключение будет применяться, если (i) вносящий вклад владелец получает долю в вложенном имуществе, например, половину доли в ликвидационном и никаком другом имуществе, и (ii) встроенный доход в процентах, полученных содействующего собственника (определяется сразу после распределения) будет по крайней мере равна встроенной прибыли от внесенного имущества, которая была бы распределена совладельцу по общему правилу. При таких обстоятельствах не имеет значения, что другая доля вложенного имущества, например, другая половина, распределяется между другими собственниками.

Исключение будет применяться, если (i) вносящий вклад владелец получает долю в вложенном имуществе, например, половину доли в ликвидационном и никаком другом имуществе, и (ii) встроенный доход в процентах, полученных содействующего собственника (определяется сразу после распределения) будет по крайней мере равна встроенной прибыли от внесенного имущества, которая была бы распределена совладельцу по общему правилу. При таких обстоятельствах не имеет значения, что другая доля вложенного имущества, например, другая половина, распределяется между другими собственниками.

Но что, если вкладчик передал свою долю в ООО правопреемнику? Такие передачи распространены в семейных ООО и не редкость в других ООО. Стоит ли правопреемник на месте совладельца, когда ООО распределяет внесенное имущество? Ответ положительный. Преемник, как и владелец, внесший вклад, несет ответственность за уплату налога на встроенную прибыль от внесенного имущества. Однако, и это полезно, преемник также рассматривается как вкладчик в целях применения исключения в отношении распределения вложенного имущества вкладчику. 9. Здесь ключевым фактором также является вклад оцененного имущества в течение семи лет распределения, но расчет более сложен.

9. Здесь ключевым фактором также является вклад оцененного имущества в течение семи лет распределения, но расчет более сложен.

Партнер, который получает распределение имущества (кроме денег), должен признать прибыль в сумме, равной наименьшему из (i) избыточного распределения или (ii) чистой прибыли партнера до взноса. «Дополнительное распределение» — это сумма, на которую справедливая рыночная стоимость распределяемого имущества превышает скорректированную базу партнера в его или ее доле участия непосредственно перед распределением, уменьшенную на сумму любых денег, полученных при распределении. «Чистая прибыль от предварительных взносов» партнера — знакомое понятие. Это прибыль, которую партнер признал бы в соответствии с правилом, описанным выше, для распределения вложенного имущества со встроенной прибылью другим партнерам, и при его применении предполагается, что все имущество внес партнером за последние семь лет и удерживал товарищество непосредственно перед распределением среди другого партнера.

Пример: A, B и C образуют равноправное партнерство ABC. A вносит участок земли, собственность P. На момент вклада A имеет основу в размере 500 долларов в собственности P, а стоимость собственности P составляет 800 долларов. B вносит участок земли, собственность Q. На момент внесения вклада B имеет базис в размере 800 долларов в собственности Q, а стоимость собственности Q составляет 800 долларов. C вносит 800 долларов наличными. Исходная база А в отношении доли А в АВС составляет 500 долларов, то же самое, что и база А в собственности Р. Исходная база АВС в собственности Р составляет 500 долларов, такая же, как и база А в собственности Р. Исходная база АВС в собственности Q составляет 800 долларов, то же, что и Базис B в свойстве Q.

Четыре года спустя ABC распределяет собственность Q, которая на тот момент оценивалась в 1100 долларов, в пользу A, полностью ликвидировав долю A в ABC. На момент распределения базовая доля А в доле А в АВС по-прежнему составляет 500 долларов, база АВС в собственности Р по-прежнему составляет 500 долларов, а стоимость собственности Р составляет 1200 долларов.

Излишнее распределение А составляет 600 долларов (1100 долларов стоимости имущества Q, полученного в результате распределения, за вычетом 500 долларов, которые А представляет в виде доли А в АВС). Чистая прибыль А до взноса (относительно собственности P) составляет 300 долларов (800 долларов стоимости взноса минус 500 долларов базы А).

A имеет налогооблагаемую прибыль в размере 300 долларов США (меньшее из двух значений: избыточное распределение A в размере 600 долларов США или чистая прибыль A до внесения взносов в размере 300 долларов США) при распределении имущества Q между A.

Это означает, что любой владелец, внесший имущество со встроенной прибылью за последние семь лет, может облагаться налогом на эту встроенную прибыль, если LLC все еще имеет внесенное имущество при ликвидации и распределяет другое имущество вносившему вклад владельцу.

Исключение из общего правила не позволяет учитывать внесенное имущество, возвращаемое партнеру-вкладчику, для целей расчета этого налога.

Но что, если вкладчик передал свою долю в ООО правопреемнику? Стоит ли преемник на месте совладельца, когда ООО распределяет имущество наследнику? Ответ не совсем ясен. Ясно, что правопреемник должен принимать во внимание чистую прибыль владельца до внесения вклада при определении того, имеет ли правопреемник прибыль от получения другого распределенного имущества. Однако неясно, считается ли правопреемник также вкладчиком в целях применения исключения в отношении распределения переданного имущества вкладчику.

ЗАКРЫТЫЕ ПРОДАЖИ

Распределение товариществом имущества партнеру в течение двух лет с момента внесения таким партнером другого имущества в товарищество должно быть тщательно продумано. Если в течение двухлетнего периода партнер передает имущество товариществу, а товарищество передает партнеру деньги или иное имущество, предполагается, что передача для целей налогообложения является продажей имущества товариществу передающим партнером ( в день, когда товарищество становится собственником имущества).

Когда применяется это правило о скрытой продаже, оно имеет приоритет над обычными правилами, касающимися распределения имущества товарищества при ликвидации товарищества. Положения федерального налога на прибыль, регулирующие замаскированные продажи, сложны, но определение того, имела ли место замаскированная продажа, основывается на всех фактах и обстоятельствах. Есть два основных вопроса. Была бы осуществлена передача денег или другого имущества, если бы не передача имущества партнером? Если передачи не были одновременными, была ли более поздняя передача (партнерством) «зависимой от предпринимательских рисков партнерских операций»? В правилах подробно рассматриваются эти вопросы и содержатся специальные правила, запрещающие принимать во внимание определенные распределения, не считающиеся неправомерными, для замаскированных целей продажи. Положения также предусматривают специальные правила обращения с обязательствами, возникающими в связи с переданным имуществом.

Если ООО должно быть ликвидировано в течение двух лет после внесения имущества собственником, следует учитывать налоговые последствия для вносящего вклад владельца (и компании) переквалификации вклада в качестве продажи. Если налоговые последствия будут неприемлемыми, следует рассмотреть вопрос о возврате имущества вкладчику при ликвидации.

Если налоговые последствия будут неприемлемыми, следует рассмотреть вопрос о возврате имущества вкладчику при ликвидации.

РАСПРЕДЕЛЕНИЕ НЕРЕАЛИЗОВАННОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ЗНАЧИТЕЛЬНО ПОВЫШЕННЫХ ЗАПАСОВ

Непропорциональное распределение горячих активов LLC может привести к тому, что партнеры получат прибыль или убытки при ликвидации компании. Владельцы должны сначала спросить, есть ли у компании горячие активы, то есть нереализованная дебиторская задолженность или существенно оцененные запасы. Термины «нереализованная дебиторская задолженность» и «значительно оцененные запасы» имеют для целей налогообложения более широкое значение, чем можно было бы ожидать. Как правило, нереализованная дебиторская задолженность представляет собой активы, представляющие собой не только нереализованную дебиторскую задолженность в обычном смысле, но и элемент возмещения обычного дохода амортизируемого имущества. Запасы существенно оцениваются, если их стоимость составляет более 120% от их скорректированной базы.

Если у LLC есть горячие активы, владельцы должны затем спросить, будут ли горячие активы распределены между владельцами пропорционально их долям в горячих активах компании. Ответ на этот вопрос требует применения методов федерального подоходного налога для определения доли партнера в горячих активах партнерства.

Если горячие активы не распределяются между владельцами пропорционально, распределения могут рассматриваться как налогооблагаемый обмен между LLC и владельцами. Если владелец получает меньше своей пропорциональной доли в горячих активах компании, владелец может иметь обычный доход в результате распределения при ликвидации. Если владелец получает больше, чем его пропорциональная доля в горячих активах компании, владелец может получить налогооблагаемую прибыль или убыток в результате распределения.

При наличии горячих активов ключом к избежанию этих проблем при ликвидации компании является пропорциональное распределение горячих активов, то есть пропорционально долям владельцев в горячих активах компании, как это определено в соответствии с налоговым законодательством.

Об авторе