Лимит денежных средств в кассе: ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ \ КонсультантПлюс

устанавливается лимит остатка денежных средств в кассе

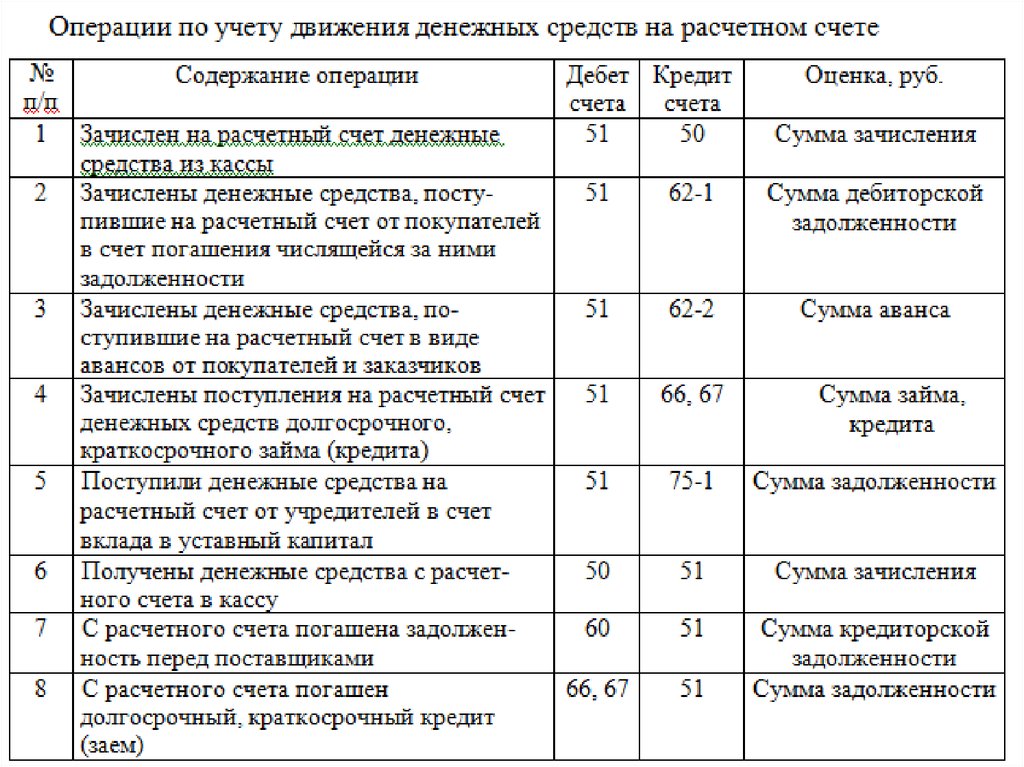

В конце рабочего дня в кассе предприятия или предпринимателя почти всегда остается некоторое количество наличных денег – остаток денежных средств на конец рабочего. Как поступить с этими деньгами? Всегда ли нужно сдавать их в банк? Для чего устанавливается лимит остатка денежных средств в кассе?

Для чего, устанавливается лимит остатка денежных средств в кассе

Лимит остатка кассы на конец рабочего дня – это та максимальная величина денежных средств, которая может быть оставлена в кассе после окончания рабочего дня. Если в конце дня в кассе осталась сумма, превышающая установленный лимит, то она должна быть сдана на расчетный счет в банке.

Накопление наличных денег в кассе предприятия законодательством, увы, не предусмотрено.

Оставлять в кассе сумму, превышающую лимит можно только в дни, установленные для выдачи заработной платы, пособий, стипендий, социальных выплат. Дни выдачи зарплаты устанавливаются либо коллективным договором, либо приказом руководителя.

Дни выдачи зарплаты устанавливаются либо коллективным договором, либо приказом руководителя.

Платежная ведомость, по которой выплачивается заработная плата открывается не более чем на 5 рабочих дней.

Обратите внимание! В их число включаются день снятия наличных с расчетного счета, а также выходные и праздничные дни (в том случае, если они являются рабочими).

Кто и как устанавливает лимит остатка кассы

Для ответа на все эти вопросы обратимся к Приложению 2 Указаний Банка России от 11.03.2014 № 3210-У (ред. от 16.06.2017 № 4416 -У) “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”.

Обязательно ли устанавливать лимит остатка денег в кассе

Лимит остатка денежных средств на конец рабочего дня устанавливается всеми предприятиями, работающими с наличными деньгами, кроме относящихся к числу малых предприятий.

Индивидуальные предприятия тоже могут не устанавливать лимит остатка кассы.

Кем устанавливается лимит остатка

Юридическое лицо само устанавливает лимит остатка кассы исходя из условий своей работы. Для обособленного подразделения, которое сдаёт денежные средства на расчетный счет юридического лица, его устанавливает головной офис.

Как устанавливается лимит остатка

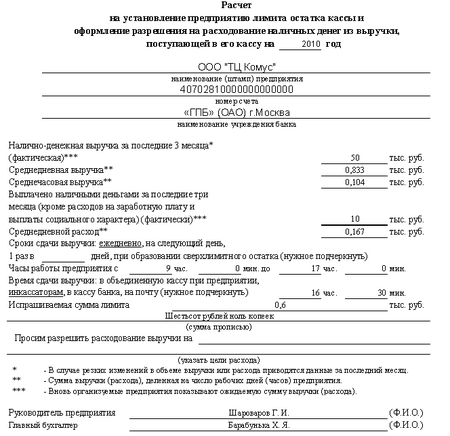

Лимит остатка денежных средств в кассе устанавливается распорядительным документом, например, приказом руководителя.

Обычно это делается сразу после начала ведения бух. учета или в конце календарного года.

На какой срок устанавливается лимит

Этот вопрос законодательно не решен. Предприятие само определяет периодичность установления лимита остатка наличных денежных средств в кассе.

Нужно ли согласовывать лимит

Лимит остатка наличных средств – это внутренний документ предприятия. Согласовывать его с кем – либо не нужно.

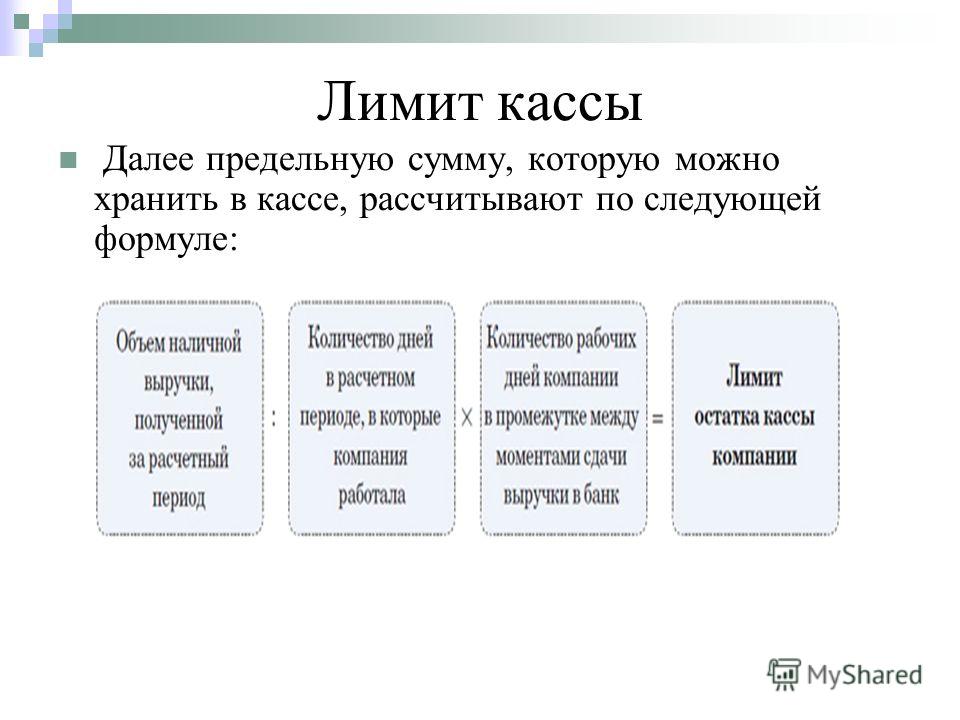

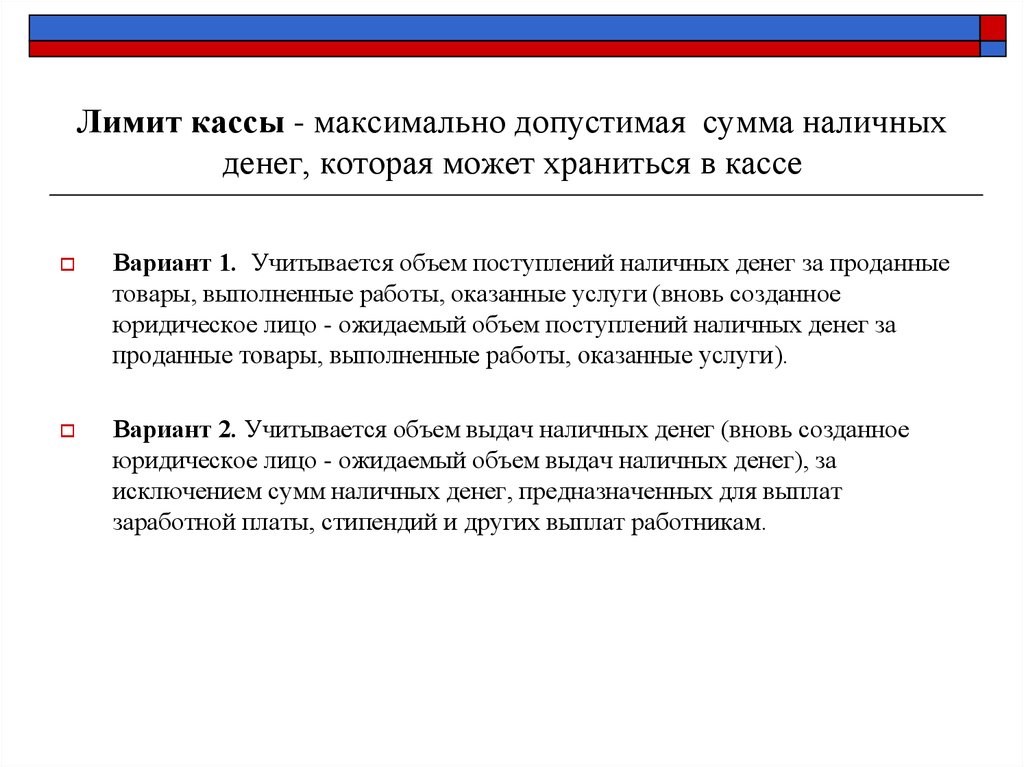

Как рассчитать лимит остатка наличных средств

Рассчитать можно сделать двумя способами.

На основе данных о выручке предприятия, поступившей в кассу за определённый период (так обычно поступают предприятия, получающие выручку преимущественно в кассу).

На основе данных о расходовании наличных денег, кроме расходов на выплату зарплат, стипендий, пособий и т. д. (так обычно поступают предприятия, получающие деньги с расчетного счета).

Как выбрать периоды

Период, за который берутся данные, предприятие выбирает совершенно произвольно. Но, в любом случае лимит остатка денежных средств в кассе устанавливается на основе данных, взятых не более чем за 92 рабочих дня.

Период между днями сдачи наличных денежных средств на расчетный счет в банке и период между днями получения наличных по чеку не должны превышать 7 рабочих дней, а при отсутствии банка в данном населённом пункте – 14.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на. ..Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

..Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.

1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуЧто такое лимит снятия в банкомате?

Лимит снятия в банкомате ограничивает сумму, которую банк или кредитный союз разрешает снять в банкомате. Хотя этот лимит на снятие средств иногда может показаться неприятным, он может быть полезен, когда вы пытаетесь управлять своими расходами. Какими бы полезными ни были эти функции, иногда вам может понадобиться доступ к большему количеству наличных денег — будь то в чрезвычайных ситуациях или для других расходов в последнюю минуту. Давайте узнаем немного больше о том, как работают лимиты на снятие средств в банкомате.

Хотя этот лимит на снятие средств иногда может показаться неприятным, он может быть полезен, когда вы пытаетесь управлять своими расходами. Какими бы полезными ни были эти функции, иногда вам может понадобиться доступ к большему количеству наличных денег — будь то в чрезвычайных ситуациях или для других расходов в последнюю минуту. Давайте узнаем немного больше о том, как работают лимиты на снятие средств в банкомате.

Как работают лимиты снятия в банкомате

Снятие наличных в банкомате может быть ограничено несколькими способами. Банки могут ограничивать общую сумму в день, ограничивать суммы снятия за транзакцию или и то, и другое. Кроме того, некоторые сберегательные счета могут иметь собственные ежемесячные лимиты на снятие средств, в которые может вносить вклад снятие средств через банкомат. Обязательно поговорите с вашим банком об их политике снятия средств со сберегательного счета.

Специфика лимитов на снятие средств в банкомате зависит от банка и зависит от других факторов, таких как тип вашего счета. Свяжитесь с вашим банком, чтобы узнать больше о лимитах снятия средств, связанных с вашей учетной записью.

Свяжитесь с вашим банком, чтобы узнать больше о лимитах снятия средств, связанных с вашей учетной записью.

Лимиты на покупку и лимиты на снятие средств в банкомате

Есть ли лимиты на дебетовые карты? Действительно, на ваших дебетовых картах также могут быть дневные лимиты на покупки — отдельно от лимита на снятие средств в банкомате. Эти лимиты на покупки часто превышают ограничения на снятие наличных в банкоматах, хотя некоторые банки могут также поддерживать третий лимит на общие расходы в день, который суммируется с обоими. Знакомство с этими двумя ограничениями может помочь спланировать ваши покупки соответствующим образом.

Как узнать лимит снятия в банкомате

Документы, предоставляемые вам при открытии счета и вместе с вашей дебетовой картой, обычно включают лимит снятия средств в банкомате. Кроме того, ваш лимит на снятие средств в банкомате может быть указан в официальном банковском приложении вашего банка, если оно есть. Если ни один из них не доступен, позвоните в свой банк, чтобы уточнить лимит снятия средств в банкомате.

Почему в банкоматах установлены ограничения на снятие средств?

Хотя поначалу они могут показаться неудобными, эти ограничения могут помочь двумя важными способами. Во-первых, они могут повысить безопасность; банки сохраняют максимальные лимиты на снятие средств в банкоматах, чтобы защитить ваши средства. Если вор получит доступ к вашей карте и ПИН-коду дебетовой карты без ежедневного или транзакционного лимита на снятие средств, он может быстро опустошить ваши счета.

Во-вторых, в банкоматах можно хранить только определенное количество наличных. Мало что может быть более неудобным, чем нуждаться в наличных деньгах, найти банкомат и обнаружить, что он пуст. Ограничение суммы наличных, которую можно снять для одного клиента, помогает гарантировать, что наличные останутся доступными для других клиентов.

Как обойти ограничения на снятие наличных в банкомате

Несмотря на наличие веских причин, вам может понадобиться больше наличных, чем могут позволить эти ограничения. К счастью, для таких вещей, как экстренные расходы или финансирование в последнюю минуту, у вас есть несколько вариантов для рассмотрения.

К счастью, для таких вещей, как экстренные расходы или финансирование в последнюю минуту, у вас есть несколько вариантов для рассмотрения.

Увеличение лимита снятия в банкомате

Некоторые банки могут позволить вам запросить временное или постоянное увеличение лимита на снятие в банкомате. Например, те, кто собирается в отпуск или чья работа требует больших денежных расходов, могут рассмотреть возможность запроса временного или постоянного увеличения лимитов на снятие наличных в банкоматах в зависимости от их потребностей. Удовлетворение этого типа запроса часто является дискреционным и определяется банком в каждом конкретном случае.

Личное снятие средств со своего расчетного счета

Если вы исчерпали свой лимит, но вам нужно больше наличных, вы можете снять деньги лично в ближайшем отделении вашего банка. В конце концов, банкомат — это сокращение от банкомата; когда эти машины терпят неудачу, встреча с настоящим кассиром может помочь вам получить наличные, которые вам нужны.

Выписка чеков на наличные

Подобно снятию наличных в банкомате, вы всегда можете выписать себе чек на наличные. Это обходной способ снятия наличных, но в крайнем случае он может помочь вам обойти ограничение на снятие наличных в банкомате. Обратите внимание, что может быть другое ограничение на количество чеков, которые вы можете обналичить в день, или на сумму, которую вы можете обналичить за один чек.

Снятие со сберегательного счета

Если у вас есть сберегательный счет, вы можете снять с него средства, если вы уже достигли дневного лимита на снятие средств со своего расчетного счета. Важно помнить, что в некоторых банках установлены месячные лимиты на снятие средств со сберегательных счетов, и что снятие средств через банкоматы может способствовать этому лимиту.

Возврат денег за покупки

В настоящее время многие магазины предлагают возврат денег за покупки с помощью дебетовой карты, что позволяет вам фактически «снять» деньги с кассы, добавив сумму возврата к вашему счету. Этот вариант может быть удобен, когда вам нужны быстрые наличные деньги, но лимиты на сумму кэшбэка, как правило, намного ниже, чем стандартные лимиты на снятие наличных в банкомате, и обычно определяются продавцом. Кэшбэк требует транзакции в магазине и будет способствовать увеличению вашего лимита на покупку, а также, возможно, и дневного лимита на снятие средств. Узнайте в своем банке, есть ли какие-либо комиссии, связанные с транзакцией возврата наличных.

Этот вариант может быть удобен, когда вам нужны быстрые наличные деньги, но лимиты на сумму кэшбэка, как правило, намного ниже, чем стандартные лимиты на снятие наличных в банкомате, и обычно определяются продавцом. Кэшбэк требует транзакции в магазине и будет способствовать увеличению вашего лимита на покупку, а также, возможно, и дневного лимита на снятие средств. Узнайте в своем банке, есть ли какие-либо комиссии, связанные с транзакцией возврата наличных.

Вкратце

Ограничения на снятие наличных в банкоматах помогают ограничить сумму, которую банк или кредитный союз разрешает снять в банкомате, и могут повысить доступность наличных. Но иногда вам может понадобиться доступ к большему количеству наличных денег для чрезвычайных ситуаций или расходов в последнюю минуту. Снятие средств лично, доступ к сбережениям, выписывание чеков на себя и возврат наличных в магазине могут быть вариантами доступа к большему количеству ваших средств, когда это необходимо. Если вы обнаружите, что регулярно достигаете своего лимита или предвидите, что в ближайшее время вам понадобится более высокий лимит, ваш банк может предоставить временное или постоянное увеличение лимита на снятие средств в вашем личном банкомате. Обращение к своему банку и разговор с ним могут пролить свет на особенности ваших индивидуальных лимитов и возможные варианты их увеличения.

Обращение к своему банку и разговор с ним могут пролить свет на особенности ваших индивидуальных лимитов и возможные варианты их увеличения.

Денежная помощь TANF | Служба здравоохранения и социального обеспечения Техаса

TANF предоставляет денежные выплаты, чтобы помочь семьям оплатить еду, одежду, жилье и другие предметы первой необходимости.

TANF For Family

Что он предлагает

Ежемесячные денежные выплаты для помощи в оплате:

- Продукты питания

- Одежда

- Корпус

- Коммунальные услуги

- Мебель

- Транспорт

- Телефон

- Прачечная

- Товары для дома

- Предметы медицинского назначения, не оплачиваемые Medicaid

- Другие основные потребности

Для кого?

Семьи с детьми до 18 лет. Семьи, которые могут получить эту помощь, практически не имеют денег или не имеют возможности их получить. Семья может быть: (1) родителями и их детьми или (2) родственниками, ухаживающими за родственными детьми.

Чтобы узнать, может ли семья получить TANF, мы должны посмотреть:

- Сумма денег, которой располагает семья.

- Стоимость вещей, за которые семья платит или которыми владеет.

- Сумма, которую семья платит за уход за ребенком и алименты.

Пределы максимального месячного дохода

В следующей таблице дается общее представление о сумме денег (доходе), которую может получить человек или семья, продолжая участвовать в этой программе. Некоторые люди могут получать пособия, даже если их доход выше, чем указано в этой таблице.

| Размер семьи | Чехлы только для детей | Дом с 1 родителем или 1 опекуном | Дом с 2 родителями или 2 опекунами |

|---|---|---|---|

| 1 | 64 $ | $78 | ——— |

| 2 | 92 $ | 163 $ | 125 долларов |

| 3 | 130 долларов | 188 $ | 206 $ |

| 4 | 154 $ | 226 $ | 231 $ |

| 5 | 198 $ | 251 $ | 268 $ |

Вы бабушка или дедушка или взрослый, ухаживающий за родственным ребенком? Ребенок, о котором вы заботитесь, может получить пособие TANF, даже если ваш доход выше, чем указано в этой таблице.

Прочие факты

Если родитель или родственник ребенка получает пособие TANF, родитель или родственник должен согласиться:

- Учиться или искать работу.

- Соблюдайте правила алиментов.

- Не бросать работу.

- Не злоупотреблять алкоголем или наркотиками.

- Посещайте уроки воспитания.

- Сделать вакцины для своего ребенка.

- Убедитесь, что их ребенок ходит в школу.

- Если вы получаете TANF, мы сообщим вам, как вы можете получить помощь в соответствии с правилами программы.

Максимальная месячная сумма TANF

| Размер семьи | Чехлы только для детей | Дом с 1 родителем или 1 опекуном | Дом с 2 родителями или 2 опекунами |

|---|---|---|---|

| 1 | 112 долларов | 136 $ | ——— |

| 2 | 161 $ | 283 $ | 216 $ |

| 3 | 226 $ | 327 $ | 358 $ |

| 4 | 269 $ | 393 $ | 402 $ |

| 5 | 345 $ | 436 $ | 466 $ |

Единовременная программа TANF

Что она предлагает

Деньги семьям в кризисной ситуации, чтобы они могли оплатить:

- Продукты питания

- Одежда

- Корпус

- Коммунальные услуги

- Мебель

- Транспорт

- Телефон

- Прачечная

- Товары для дома

- Предметы медицинского назначения, не оплачиваемые Medicaid

- Другие основные потребности

Эта помощь может быть оказана семье только один раз в год.

Для кого?

Кризисные семьи, которые:

- имеют детей в возрасте 18 лет и младше.

- У вас нет много денег или нет способа получить больше денег.

Кризисы включают потерю работы, дома или неотложную медицинскую помощь.

Единовременная программа TANF для родственников

Что она предлагает

Один раз в жизни выплата в размере 1000 долларов определенным родственникам, ухаживающим за одним или несколькими родственными детьми. Эта помощь может быть оказана родственнику только один раз — независимо от того, сколько других детей, являющихся родственниками, живет в доме или въезжают ли другие дети. Для получения дополнительной информации прочитайте брошюру «Помощь в воспитании детей, связанных с вами» (PDF). 9Брошюра 0313 «Помощь в воспитании детей, связанных с вами» — испанский (PDF).

Платеж можно использовать для:

- Еда

- Одежда

- Корпус

- Коммунальные услуги

- Мебель

- Транспорт

- Телефон

- Прачечная

- Товары для дома

- Предметы медицинского назначения, не оплачиваемые Medicaid

- Другие основные потребности

Для кого?

Бабушки и дедушки, тети, дяди, сестры и братья (включая прадедушек, двоюродных бабушек и двоюродных дедушек), которые:

- Уход за ребенком, получающим пособие TANF.

Об авторе