Лимит кассового остатка каждое предприятие: Лимит кассового остатка каждое предприятие определяет

I. Общие положения / КонсультантПлюс

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Предприятия, объединения, организации и учреждения (в дальнейшем — предприятия) независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков (далее — банках).

2. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые

Банком России в соответствии с законодательством Российской Федерации.

Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

4. Наличные деньги,

Наличные деньги, полученные

предприятиями в банках, расходуются на цели, указанные в чеке.

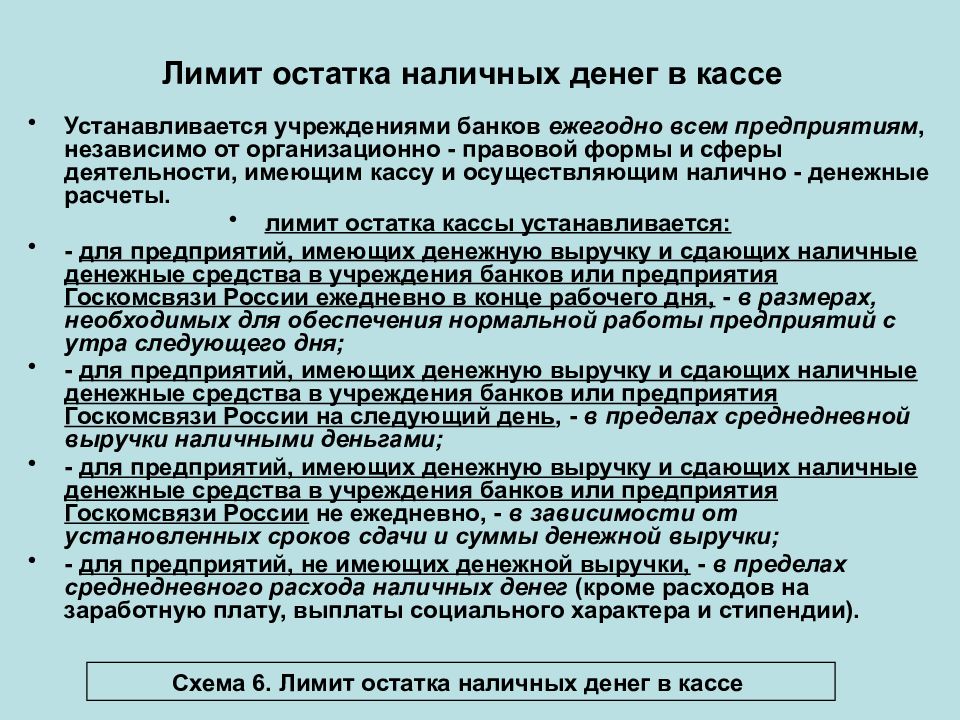

5. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.

6. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам

и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

7. Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (в последующем — оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

8. Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдаленных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия.

9. Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег в банке.

10. Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

11. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

12. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.Лимит остатка кассы. кассовый план

Для нормальной, стабильной работы предприятия одним из необходимых условий является наличие достаточного количества денежных средств. На практике существуют определенные правила управления наличными и безналичными денежными потоками.

Основными документами, регламентирующими порядок расчетов на территории Российской Федерации, являются: при безналичных расчетах в рублях — Положение ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации», при безналичных расчетах в иностранной валюте — Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле», при наличных расчетах — Положение ЦБ РФ от 5 января 1998 г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» и Письмо ЦБ РФ от 4 октября 1993 г. № 18 «Об утверждении порядка ведения кассовых операций в РФ».

№ 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» и Письмо ЦБ РФ от 4 октября 1993 г. № 18 «Об утверждении порядка ведения кассовых операций в РФ».

Формы безналичных расчетов определяются правилами, устанавливаемыми Банком России в соответствии с законодательными актами РФ.

Образцы платежных документов, используемых для безналичных расчетов на территории РФ, — платежных поручений, векселей, чеков и других — утверждаются Банком России. Расчеты между юридическими лицами, а также между физическими и юридическими лицами по платежам, сумма которых превышает размеры, установленные Правительством России, осуществляются только в безналичном порядке.

Все предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в банках. Естественно, возникает вопрос: а как же выплачивать зарплату и осуществлять другие необходимые наличные платежи? Для осуществления наличных выплат и приема наличных денег на каждом предприятии организуется касса. В зависимости от величины предприятия касса может располагаться в отдельном помещении, оборудованном сигнализацией, дверь кассы должна закрываться изнутри, для хранения денежных средств должен быть выделен сейф. На малых предприятиях можно не выделять отдельного помещения для кассы, однако руководитель предприятия обязан обеспечить сохранность денежной наличности. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

В зависимости от величины предприятия касса может располагаться в отдельном помещении, оборудованном сигнализацией, дверь кассы должна закрываться изнутри, для хранения денежных средств должен быть выделен сейф. На малых предприятиях можно не выделять отдельного помещения для кассы, однако руководитель предприятия обязан обеспечить сохранность денежной наличности. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Кассир не имеет права хранить личные деньги в сейфе предприятия. В случае проверки наличности и обнаружения излишков деньги приходуются в кассу предприятия и объяснения, почему и как личные деньги оказались в кассе, не принимаются.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками. При необходимости лимиты остатков касс пересматриваются.

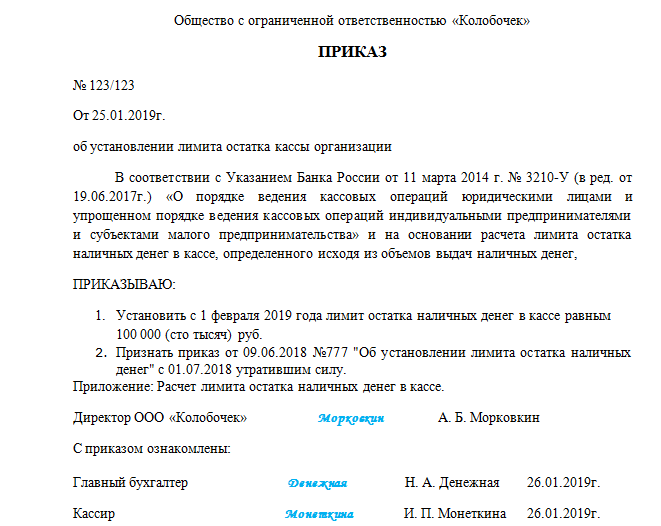

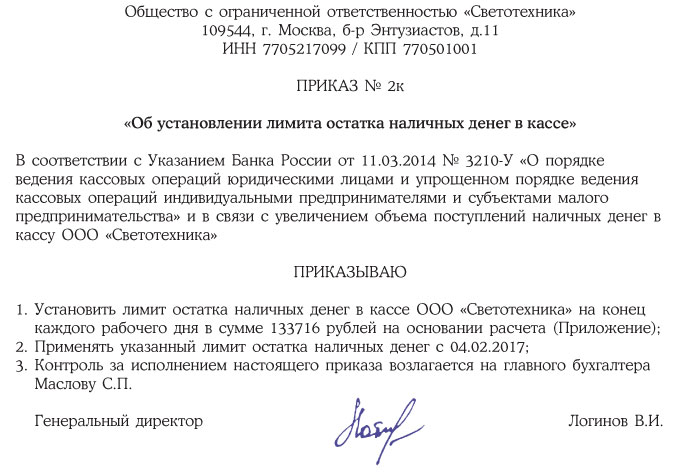

Для того чтобы установить лимит остатка кассы, необходимо заполнить и утвердить в обслуживающем банке соответствующий документ.

Если лимит остатка кассы не установлен, то фактически он равен нулю. Как следствие, если на конец рабочего дня в кассе остались хоть какие-то деньги — это превышение лимита остатка, за что при проверке предприятия банком будут вынесены штрафные санкции. Исключение — денежные средства на выплату заработной платы могут храниться в кассе в течение трех дней, то есть, по сути, в эти три дня может быть превышен лимит без каких-либо последствий. Однако следует иметь в виду, что это не любые дни месяца, а только дни, установленные для выплаты заработной платы.

Если предприятие имеет несколько расчетных счетов в различных банках, достаточно установить лимит остатка кассы в одном из банков. При проверке кассовых операций банк примет лимит, установленный другим банковским учреждением.

Лимит устанавливается сроком на один календарный год.

Наличную выручку из кассы можно будет расходовать только на цели, указанные в расчете лимита, поэтому рекомендуем обязательно указывать в качестве цели расхода — «Выплата зарплаты», «Хозяйственные расходы», «Командировочные расходы».

Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

Кроме того, ежеквартально предприятие должно сдавать в банк кассовый план (кассовую заявку). Кассовая заявка служит для того, чтобы учреждение банка могло спланировать движение наличных денежных средств и иметь возможность своевременно удовлетворить потребности своих клиентов, а также для возможности проведения статистического анализа оборота наличных денежных средств в различных отраслях народного хозяйства.

Бланки документов для установления лимита остатка кассы, а также кассовую заявку нужно брать в обслуживающем банке.

Учебники по экономике |

9.1. Ведение и оформление кассовых операций Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.  Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе и на оплату труда. Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе и на оплату труда.Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдельных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия. Прием наличных денег кассой предприятия производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главбуха или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам или другим надлежаще оформленным документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.  ) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемый к расходным кассовым ордерам документах, заявлениях, счетах и имеется разрешительная подпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна. ) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемый к расходным кассовым ордерам документах, заявлениях, счетах и имеется разрешительная подпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить: — наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе — разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных; — правильность оформления документов; — наличие перечисленных в документах приложений. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.  Ведение кассовой книги и хранение денежных средств Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов, которые должны быть отрывными, служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющего его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.  В соответствии с Порядком ведения кассовых операций руководитель предприятия обязан оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителя предприятия не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, он несет ответственность в установленном законодательством порядке. Руководителям предприятий при приеме на работу и назначении на должность, связанную с ведением кассовых операций, обслуживанием средств охранно-пожарной сигнализации, охраной и транспортировкой денежных средств рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих лицах. К указанным должностям не допускаются лица: — страдающие хроническими психическими заболеваниями; — систематически нарушающие общественный порядок; — злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

|

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь и вести кассовую книгу по установленной форме. Прием наличных денег предприятиями при осуществлении расчетов производится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь и вести кассовую книгу по установленной форме. Прием наличных денег предприятиями при осуществлении расчетов производится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.Руководство по пенсионному плану с остатком денежных средств

План баланса денежных средств может быть хорошим средством пенсионных накоплений для владельцев успешных предприятий с стабильным доходом. Хотя есть определенные риски, которые следует учитывать, участники могут рассчитывать на преимущества, которые не могут предложить другие стратегии выхода на пенсию, включая значительные налоговые вычеты и ускоренную экономию.

Это руководство разработано, чтобы ответить на ваши вопросы о рисках и преимуществах плана баланса денежных средств, чтобы помочь вам решить, подходит ли план баланса денежных средств для вашей фирмы.

В. Что такое план баланса денежных средств?

По данным Министерства труда США, существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами. План баланса денежных средств — это план с установленными выплатами, который в некотором роде действует как план с установленными взносами. Поскольку он включает в себя элементы обоих, его иногда называют «гибридным» планом.

Поскольку он включает в себя элементы обоих, его иногда называют «гибридным» планом.

План с установленными выплатами предусматривает определенные выплаты при выходе на пенсию для каждого имеющего на это право сотрудника.В плане с установленными взносами указывается сумма взносов, подлежащих уплате на пенсионный счет сотрудника. План баланса денежных средств представляет собой гибрид из двух, поскольку он гарантирует конкретное пособие при выходе на пенсию для каждого участника, но пособие основано на постоянных и фиксированных ежегодных взносах. Преимущество? Гибридный формат плана остатка денежных средств позволяет увеличить налоговые вычеты и ускорить пенсионные накопления по плану с установленными выплатами, сохраняя при этом некоторую гибкость и переносимость плана с установленными взносами.

В. Каковы преимущества плана баланса денежных средств?

План баланса денежных средств может помочь владельцам бизнеса ускорить свои пенсионные сбережения и реализовать значительные ежегодные налоговые вычеты , в первую очередь потому, что лимиты годового взноса для плана баланса денежных средств выше, чем план распределения прибыли 401 (k). Например, максимальный годовой взнос для плана распределения прибыли 401 (k) ограничен 58000 долларов США (64 500 долларов США для возраста 50 лет и старше) на 2021 год, в то время как максимальный взнос для плана распределения денежных средств может достигать 343000 долларов США.В таблице ниже показаны ежегодные максимальные взносы в план кассового остатка — в зависимости от возраста — на 2021 год. Взносы на остаток денежных средств уменьшают налогооблагаемый доход владельца в долларах за доллар, а также увеличиваются с отсроченным налогом.

Например, максимальный годовой взнос для плана распределения прибыли 401 (k) ограничен 58000 долларов США (64 500 долларов США для возраста 50 лет и старше) на 2021 год, в то время как максимальный взнос для плана распределения денежных средств может достигать 343000 долларов США.В таблице ниже показаны ежегодные максимальные взносы в план кассового остатка — в зависимости от возраста — на 2021 год. Взносы на остаток денежных средств уменьшают налогооблагаемый доход владельца в долларах за доллар, а также увеличиваются с отсроченным налогом.

В. Как работает план баланса денежных средств?

С планом баланса денежных средств выгода каждого участника ежегодно увеличивается двумя способами: зачет взноса и процентная ставка. Преимущества участников гарантируются работодателем, который несет исключительный инвестиционный риск.

Кредитный взнос — это сумма, которую работодатель ежегодно вносит от имени владельцев и участников.Взнос вносится на следующий год до подачи налоговой декларации. Эта сумма может представлять собой либо фиксированную сумму в долларах, либо процент от дохода; например, 1000 долларов США в год на участника или 2% от годового вознаграждения участника. Этот вклад может быть разным для сотрудников и владельцев, если план проходит проверку на соответствие. Формула годового финансирования индивидуальна для каждой компании и зависит от демографических характеристик сотрудников и целей работодателя. Иллюстрация баланса денежных средств может смоделировать варианты формулы финансирования для вашего конкретного бизнеса, чтобы помочь вам оценить, является ли это хорошей стратегией.

Эта сумма может представлять собой либо фиксированную сумму в долларах, либо процент от дохода; например, 1000 долларов США в год на участника или 2% от годового вознаграждения участника. Этот вклад может быть разным для сотрудников и владельцев, если план проходит проверку на соответствие. Формула годового финансирования индивидуальна для каждой компании и зависит от демографических характеристик сотрудников и целей работодателя. Иллюстрация баланса денежных средств может смоделировать варианты формулы финансирования для вашего конкретного бизнеса, чтобы помочь вам оценить, является ли это хорошей стратегией.

Процентная ставка (ICR) — это ставка, по которой план гарантирует получение процентов по накопленным взносам. Эта ставка обычно привязана к индексу, например к доходности 30-летних казначейских облигаций.

Актуарий ежегодно рассчитывает требуемый взнос работодателя на основе роста рынка активов плана, данных переписи плана и процентной ставки. Актуарий также следит за тем, чтобы план ежегодно проходил проверку на соответствие. Эти тесты позволяют убедиться, что взносы в пользу высокооплачиваемых сотрудников разумно соотносятся со взносами в пользу сотрудников, не получающих высокую заработную плату.

Эти тесты позволяют убедиться, что взносы в пользу высокооплачиваемых сотрудников разумно соотносятся со взносами в пользу сотрудников, не получающих высокую заработную плату.

Активы в рамках плана баланса денежных средств объединяются и поступают только от работодателя. Инвестиции направляются попечителем плана, а не отдельными участниками. Как правило, инвестиции в рамках плана предполагают возврат, соответствующий процентной ставке, чтобы минимизировать риск для работодателя.

Планы балансаобычно используются в сочетании с планом распределения прибыли 401 (k), чтобы максимизировать выгоды для владельца и пройти тестирование на соответствие. Участие в Плане распределения прибыли 401 (k) обеспечивает работодателю некоторую гибкость финансирования.Это также может помочь снизить инвестиционный риск работодателя, поскольку на активы в Плане распределения прибыли 401 (k) не распространяется гарантированная работодателем процентная ставка.

Кто имеет право на план остатка денежных средств?

План обеспечения остатка денежных средств может быть разработан для предоставления различных уровней пособий разным сотрудникам при условии соблюдения ежегодных требований по недопущению дискриминации. Например, в некоторых случаях план может предоставлять 100 000 долларов в год владельцам и 2% компенсации другим правомочным сотрудникам.Как минимум, план кассового баланса должен охватывать менее 40% сотрудников или 50 сотрудников.

Например, в некоторых случаях план может предоставлять 100 000 долларов в год владельцам и 2% компенсации другим правомочным сотрудникам.Как минимум, план кассового баланса должен охватывать менее 40% сотрудников или 50 сотрудников.

В. Есть ли риски, связанные с планом баланса денежных средств?

Да. В Fisher Investments мы стремимся предоставлять объективную и сбалансированную информацию по каждому аспекту плана баланса денежных средств — лучший способ помочь вам принять правильное решение для вашего бизнеса. Хотя преимущества плана баланса денежных средств могут казаться привлекательными для владельцев бизнеса, существуют также значительные риски, которые следует учитывать.В их числе:

Колебания стоимости. Инвестиционный риск несет исключительно работодатель. Работодатель гарантирует, что активы в рамках плана вырастут на установленную процентную ставку (ICR), независимо от фактических показателей рынка. Например, если баланс на начало года (BOY) составляет 100 000 долларов США, а процентная ставка составляет 4%, баланс на конец года (EOY) должен составлять 104 000 долларов США. Если из-за рыночных показателей остаток EOY составляет всего 50 000 долларов, работодатель несет ответственность за полное финансирование дефицита в 54 000 долларов в дополнение к запланированному кредиту взносов.Если размер кредита составляет 100 000 долларов, требование работодателя по взносу составляет 154 000 долларов. Требование о недостающем финансировании может быть погашено в течение семи лет, чтобы помочь сгладить волатильность рынка.

Если из-за рыночных показателей остаток EOY составляет всего 50 000 долларов, работодатель несет ответственность за полное финансирование дефицита в 54 000 долларов в дополнение к запланированному кредиту взносов.Если размер кредита составляет 100 000 долларов, требование работодателя по взносу составляет 154 000 долларов. Требование о недостающем финансировании может быть погашено в течение семи лет, чтобы помочь сгладить волатильность рынка.

И наоборот, если из-за рыночных показателей остаток EOY составляет 124 000 долларов, требования работодателя по взносам уменьшатся на 20 000 долларов. Вместо внесения 100 000 долларов работодатель должен внести на 20 000 долларов меньше, или 80 000 долларов, что уменьшает налоговые вычеты работодателя за этот год.

Поскольку волатильность рынка влияет на предсказуемость ежегодных текущих взносов, активы в рамках плана баланса денежных средств обычно стремятся получить доход, соответствующий требованиям ICR.

Следующие ниже упрощенные тематические исследования иллюстрируют концепцию риска колебаний стоимости.

Сценарий № 1

Инвестиционная эффективность превышает процентную ставку

- Остаток на начало года (МАЛЬЧИК): 100 000 долларов США

- Кредит годового взноса: 100 000 долл. США

- Процентная ставка кредитования: 4%

- Рыночные показатели: 20%

- Остаток на конец года (EOY): 120 000 долларов США

Чистый результат для работодателя:

Чтобы полностью пополнить счет, работодатель должен внести взнос, чтобы довести его стоимость до 204 000 долларов.Из-за рыночных показателей взнос работодателя в этом году снижен со 100 000 до 84 000 долларов, что снижает налоговые вычеты работодателя на 16 000 долларов.

Сценарий № 2

Результативность инвестиций ниже процентной ставки

- Остаток на начало года (МАЛЬЧИК): 100 000 долларов США

- Годовой взнос: 100 000 долларов

- Процентная ставка кредитования: 4%

- Рыночные показатели: -20%

- Остаток на конец года (EOY): 80 000 долларов США

Чистый результат для работодателя:

Чтобы полностью пополнить счет, работодатель должен внести взнос, чтобы довести его стоимость до 204 000 долларов. Из-за рыночных показателей взнос работодателя в этом году увеличен со 100 000 до 124 000 долларов. Дополнительный взнос в размере 24 000 долларов может быть погашен в течение семи лет.

Из-за рыночных показателей взнос работодателя в этом году увеличен со 100 000 до 124 000 долларов. Дополнительный взнос в размере 24 000 долларов может быть погашен в течение семи лет.

Актуарий плана будет ежегодно рассчитывать требуемый порог взноса работодателя.

Как создать план баланса денежных средств для нашего бизнеса?

Fisher Investments проведет вас через следующий процесс, чтобы составить план баланса денежных средств для вашего бизнеса.

Негибкое финансирование. Кредиты на взносы требуются ежегодно и не могут быть изменены из года в год. Перед принятием плана баланса денежных средств работодатель должен быть уверен, что он сможет выполнить текущие ежегодные требования к финансированию. Если бизнес не может поддерживать денежный поток, достаточный для финансирования плана в долгосрочной перспективе, план баланса денежных средств не является хорошим вариантом.

Административные расходы. Поскольку план кассового баланса требует постоянной актуарной работы, его администрирование обычно обходится дороже, чем план распределения прибыли 401 (k).

Административная сложность. Вообще говоря, план кассового баланса более сложен, чем план распределения прибыли 401 (k). Поскольку это более сложное преимущество, оно требует постоянных административных усилий, принятия дополнительных решений и связанных с этим затрат.

В. Является ли план баланса денежных средств на камне?

В целом да. План баланса денежных средств следует устанавливать только в том случае, если работодатель намеревается сделать его «постоянным». Работодатель может уменьшить сумму будущих взносов в План баланса денежных средств при соблюдении определенных условий.Это может быть сделано путем внесения поправок в план или «замораживания» начислений пособий. План баланса денежных средств также может быть прекращен при некоторых обстоятельствах, но это длительный процесс и может быть дорогостоящим для работодателя.

В. Откуда берутся деньги для плана кассового баланса?

Все активы в рамках плана баланса денежных средств поступают из казны компании. Как правило, минимальная сумма вносится от имени сотрудников, в то время как большая часть активов вносится для руководителей.Обычно руководители используют взнос остатка денежных средств для уменьшения налогооблагаемого дохода. Например, 50-летний врач, который зарабатывает 500 000 долларов в год, может решить снизить свою зарплату до 350 000 долларов и взять 150 000 долларов в качестве ежегодного взноса в план кассового баланса. Поскольку деньги в Плане остатка денежных средств откладываются от налогов, это напрямую снижает налоговую нагрузку на врача.

Как правило, минимальная сумма вносится от имени сотрудников, в то время как большая часть активов вносится для руководителей.Обычно руководители используют взнос остатка денежных средств для уменьшения налогооблагаемого дохода. Например, 50-летний врач, который зарабатывает 500 000 долларов в год, может решить снизить свою зарплату до 350 000 долларов и взять 150 000 долларов в качестве ежегодного взноса в план кассового баланса. Поскольку деньги в Плане остатка денежных средств откладываются от налогов, это напрямую снижает налоговую нагрузку на врача.

Это может быть сложно, если задействовано несколько принципалов. Каждый принципал должен будет решить, сколько он или она хочет внести в план баланса денежных средств, и должен будет соответствующим образом скорректировать свою компенсацию.В некоторых компаниях есть практический менеджер, который может организовать индивидуальные встречи с каждым директором, чтобы определить, сколько каждый из них хотел бы внести.

Процесс создания плана баланса денежных средств:

В.

Какие роли и обязанности связаны с планом баланса денежных средств?

Какие роли и обязанности связаны с планом баланса денежных средств?Fisher Investments сотрудничает с независимым актуарием, который поможет вашему бизнесу оценить ваши финансовые потребности, цели и обстоятельства. Каждая роль в вашем плане баланса денежных средств описана в таблице ниже:

В.Кто является идеальным кандидатом на план баланса денежных средств?

План кассового баланса может быть подходящим для вашего бизнеса, если выполняются некоторые из следующих условий:

- Вы или ваши деловые партнеры хотите значительно увеличить размер пенсионных накоплений

- Ваш бизнес стабильно приносит стабильную прибыль

- Вы или ваши деловые партнеры имеете личный годовой доход более 275 000 долларов США и хотите получить годовой налоговый вычет в размере 55 000 долларов США или более

- В вашей компании на одного владельца менее 15 сотрудников

- Вы и ваши деловые партнеры обычно старше своих сотрудников

- Вы уже финансируете взнос работодателя в размере 5% или более от вознаграждения работника или заинтересованы в этом.

Это может включать План распределения прибыли или Safe Harbor 401 (k).

Это может включать План распределения прибыли или Safe Harbor 401 (k).

Глоссарий

План обеспечения остатка денежных средств: тип плана с установленными выплатами, который действует аналогично плану с установленными взносами, поскольку размер выплаты основан на ежегодных текущих взносах работодателя.

Кредит взноса: годовая сумма, которую работодатель должен внести в план баланса денежных средств от имени участников. Это может быть сумма в долларах или процент от дохода участника.

План с установленными выплатами: этот тип плана, также известный как традиционный пенсионный план, обещает участнику определенное ежемесячное пособие при выходе на пенсию. Работодатель несет ответственность за определение того, как инвестируются активы плана, и несет все риски, если активов плана недостаточно для покрытия обещанной выгоды. Часто размер пособия зависит от таких факторов, как заработная плата, возраст и количество лет работы.

План с установленными взносами: В плане с установленными взносами сотрудник и / или работодатель вносят взносы на его индивидуальный счет в соответствии с планом. Сотрудник часто решает, как инвестировать его или ее счет, и несет все инвестиционные риски. Сумма на счете при распределении включает взносы и инвестиционные прибыли или убытки за вычетом любых инвестиционных и административных сборов. План 401 (k) — это популярный тип плана с установленными взносами.

Сотрудник часто решает, как инвестировать его или ее счет, и несет все инвестиционные риски. Сумма на счете при распределении включает взносы и инвестиционные прибыли или убытки за вычетом любых инвестиционных и административных сборов. План 401 (k) — это популярный тип плана с установленными взносами.

Ставка зачисления процентов (ICR): Годовая ставка, по которой спонсор Плана баланса денежных средств гарантирует проценты по кредитам накопленных взносов. Эта ставка обычно привязана к такому индексу, как 30-летняя ставка казначейства.

Лимиты взносов »Расчет кассового баланса

Максимальный взнос для участия в прибылях может быть ограничен из-за определенных лимитов вычетов. Кроме того, оценка вклада в кассовый остаток основана на определенных предположениях, которые могут варьироваться в зависимости от характеристик вашего плана кассового остатка. * Для получения подробной информации позвоните по телефону (877) CB-Plan или запросите бесплатную иллюстрацию кассового остатка здесь.

| 401 (k) только | 401 (k) с разделением прибыли | Остаток денежных средств | Итого | |

| 70 | 26 000 долл. США | 64 500 долл. США | ||

| 69 | 26 000 долл. США | 64 500 долл. США | ||

| 68 | 26 000 долл. США | 64 500 долл. США | ||

| 67 | 26 000 долл. США США | 64 500 долл. США | ||

| 66 | 26 000 долл. США | 64 500 долл. США | 289 000 долл. США | |

| 65 | 26 000 долл. США | 64 500 долл. США | ||

| 64 | 26 000 долл. США | 64 500 долл. США | ||

| 63 | 26 000 долл. США | 64 500 долл. США | ||

| 62 | 26 000 долл. США США | 64 500 долл. США | 294 000 долл. США | |

| 61 | 26 000 долл. США | 64 500 долл. США | 280 000 долл. США | |

| 60 | 26 000 долл. США | 64 500 долл. США | 266 000 долларов США | |

| 59 | 26 000 долл. США | 64 500 долл. США | 253 000 долл. США | |

| 58 | 26 000 долл. США | 64 500 долл. США | 241 000 долл. | |

| 57 | 26 000 долл. США | 64 500 долл. США | 229 000 долл. США | |

| 56 | 26 000 долл. США | 64 500 долл. США | 218 000 долл. США | |

| 55 | 26 000 долл. США | 64 500 долл. США | 207 000 долл. США | |

| 54 | 26 000 долл. США | 64 500 долл. США | 197 000 долл. США | |

| 53 | 26 000 долл. США США | 64 500 долл. США | 188 000 долл. США | |

| 52 | 26 000 долл. США | 64 500 долл. США | 179 000 долларов США | |

| 51 | 26 000 долл. США | 64 500 долл. США | 170 000 долл. США | |

| 50 | 26 000 долл. США | 64 500 долл. США | 162 000 долл. США | |

| 49 | 19 500 долл. США | 58 000 долл. США | 154 000 долл. | |

| 48 | 19 500 долл. США | 58 000 долл. США | 146 000 долл. США | |

| 47 | 19 500 долл. США | 58 000 долл. США | 139 000 долларов США | |

| 46 | 19 500 долл. США | 58 000 долл. США | 132 000 долл. США | |

| 45 | 19 500 долл. США | 58 000 долл. США | 126 000 долларов США | |

| 44 | 19 500 долл. США США | 58 000 долл. США | 120 000 долл. США | 178 000 долл. США |

| 43 | 19 500 долл. США | 58 000 долл. США | 114 000 долл. США | |

| 42 | 19 500 долл. США | 58 000 долл. США | 108 000 долларов США | 166 000 долл. США |

| 41 | 19 500 долл. США | 58 000 долл. США | 103 000 долл. США | |

| 40 | 19 500 долл. США | 58 000 долл. США США | 98 000 долл. США | |

| 39 | 19 500 долл. США | 58 000 долл. США | 93 000 долл. США | |

| 38 | 19 500 долл. США | 58 000 долл. США | 89 000 долларов США | 147 000 долл. США |

| 37 | 19 500 долл. США | 58 000 долл. США | ||

| 36 | 19 500 долл. США | 58 000 долл. США | ||

| 35 | 19 500 долл. США США | 58 000 долл. США | ||

| 34 | 19 500 долл. США | 58 000 долл. США | 73 000 долл. США | 131 000 долл. США |

| 33 | 19 500 долл. США | 58 000 долл. США | 69 000 долл. США | |

| 32 | 19 500 долл. США | 58 000 долл. США | 66 000 долл. США | |

| 31 | 19 500 долл. США | 58 000 долл. США | 63 000 долл. | |

| 30 | 19 500 долл. США | 58 000 долл. США | 60 000 долл. США |

США

США США

США США

США * Максимальный размер взноса работодателя (e.g., разделение прибыли и сопоставление и т. д.) в столбце 401 (k) с разделением прибыли ниже, могут быть ограничены из-за определенных лимитов вычетов IRS. Кроме того, указанная расчетная максимальная сумма кассового остатка основана на максимальных лимитах IRS; Фактические взносы в кассовый остаток могут быть меньше в зависимости от фактических положений плана, как указано в документе плана кассового остатка, а также от максимальных лимитов вычетов IRS. Обратите внимание, что для определенных планов, которые не покрываются PBGC (например,g., планы только для владельцев / супругов и определенные предприятия по оказанию профессиональных услуг и т. д.), размер взноса работодателя в план 401 (k) / участие в прибыли может быть ограничен лимитом вычета IRS в размере 6% от общей приемлемой компенсации. Для получения подробной информации о конкретном дизайне плана, пожалуйста, позвоните по телефону (877) CB-Plan или запросите бесплатную иллюстрацию кассового баланса здесь. Для получения дополнительной информации о покрытии PBGC перейдите по этой ссылке.

д.), размер взноса работодателя в план 401 (k) / участие в прибыли может быть ограничен лимитом вычета IRS в размере 6% от общей приемлемой компенсации. Для получения подробной информации о конкретном дизайне плана, пожалуйста, позвоните по телефону (877) CB-Plan или запросите бесплатную иллюстрацию кассового баланса здесь. Для получения дополнительной информации о покрытии PBGC перейдите по этой ссылке.

Часто задаваемые вопросы о плане обеспечения остатка денежных средств (FAQ)

Авторы: Скотт Клауд, MBA, CPC и Кайл Браун, CEBS

Планы остатка денежных средств представляют собой план пенсионных сбережений с установленными выплатами, который позволяет владельцам бизнеса значительно вычитать из налогооблагаемой базы взносов каждый год и накопления значительных пенсионных сбережений на отсроченной налоговой основе.В то время как SEP и 401 (k) / планы распределения прибыли — как пенсионные планы с установленными взносами — ограничивают общие годовые взносы до 58000 долларов (индексированных), годовые взносы в план баланса денежных средств обычно зависят от возраста и дохода владельца и часто превышают 200000 долларов.

Ниже приводится список некоторых из наиболее распространенных вопросов, которые владельцы бизнеса и их финансовые консультанты, бухгалтеры и юристы задают при определении того, подходит ли план баланса денежных средств для достижения целей пенсионного сбережения и налогового планирования.

Что такое план баланса денежных средств и чем он отличается от традиционного плана 401 (k)?

Как и в случае с традиционным планом 401 (k), план кассового остатка представляет собой план пенсионных сбережений, отвечающий налоговым требованиям и спонсируемый работодателем. Удовлетворяя положениям Раздела 401 (а) Налогового кодекса, пенсионные накопительные планы, отвечающие требованиям, предусматривают вычитаемые из налогооблагаемой базы взносы, отложенный налогом рост инвестиций в план и защиту от кредиторов как для работодателя, так и для его сотрудников.

План 401 (k) — это «план с установленными взносами», в соответствии с которым каждый правомочный участник может выбрать, чтобы суммы «отсрочки выплаты заработной платы» удерживались из его зарплаты и вносились на его счет в плане на основе отсроченного налогообложения и работодатель может — по своему усмотрению — финансировать внесенные работодателем суммы на счета участников плана. Пенсионные пособия, которые выплачиваются участнику плана 401 (k), не гарантируются, а зависят от сделанных взносов и эффективности инвестиций в течение срока действия пенсионного сберегательного счета участника.

Пенсионные пособия, которые выплачиваются участнику плана 401 (k), не гарантируются, а зависят от сделанных взносов и эффективности инвестиций в течение срока действия пенсионного сберегательного счета участника.

План кассового остатка — это тип «плана с установленными выплатами», в соответствии с которым план полностью финансируется работодателем, а формула взносов / выплат для участников четко определяется планом. «Традиционный» план с установленными выплатами выражает пенсионное пособие участника как ежемесячный аннуитет, выплачиваемый при выходе на пенсию, что может несколько сбивать с толку, поскольку текущая стоимость начисленного вознаграждения участника не является очевидной. Хотя план расчета остатка денежных средств технически определяется IRS как план с установленными выплатами из-за того, что формула взносов / выплат четко определена планом, он обычно рассматривается как «гибрид» между планом с установленными выплатами и планом с установленными взносами, поскольку Выгода каждого участника выражается в виде остатка на текущем счете (аналогично плану 401 (k)). Помимо получения годового кредита на взносы, каждый участник плана остатка денежных средств также получает годовой «кредит с фиксированной процентной ставкой». Таким образом, остаток участника в плане остатка денежных средств ежегодно увеличивается на сумму его кредита на взносы и кредита с фиксированной процентной ставкой.

Помимо получения годового кредита на взносы, каждый участник плана остатка денежных средств также получает годовой «кредит с фиксированной процентной ставкой». Таким образом, остаток участника в плане остатка денежных средств ежегодно увеличивается на сумму его кредита на взносы и кредита с фиксированной процентной ставкой.

Как активы инвестируются в план остатка денежных средств?

В отличие от плана 401 (k), активы в плане баланса денежных средств не хранятся на отдельных счетах для участников плана, и участники не могут направлять свои собственные инвестиции.Вместо этого активы в плане баланса денежных средств инвестируются в «объединенный» трастовый счет, который ведется на имя плана и управляется консультантом по инвестициям плана. Таким образом, Доверительный фонд плана остатка денежных средств выступает в качестве инвестиционного механизма, который ежегодно финансируется работодателем и управляется консультантом по инвестициям плана для выплаты пособий на основе «остатка денежных средств», отслеживаемого для каждого участника плана.

Активы в плане остатка денежных средств Доверие управляются консервативным образом, чтобы 1) избежать возможности больших убытков, влияющих на способность плана выплачивать пособия, когда придет время, и 2) предотвратить чрезмерное финансирование плана ( при этом рост плана остатка денежных средств Trust опережает рост «остатков денежных средств», отслеживаемых для участников, что может ограничить будущие отчисления работодателя в план, вычитаемые из налогооблагаемой базы).Типичный план баланса денежных средств Trust нацелен на годовой доход примерно в 5%.

Как суммы пополняются по плану остатка денежных средств (и в каком размере)?

Одно существенное различие между планом 401 (k) и планом остатка денежных средств состоит в том, что в плане остатка денежных средств существует индивидуальный лимит пожизненных выплат. Хотя план 401 (k) может быть профинансирован до максимального годового лимита взносов в план IRS, составляющего приблизительно 58000 долларов США каждый год (и без ограничения количества лет финансирования для каждого участника), для финансирования максимального размера требуется не менее 10 лет. предел пожизненного пособия для владельцев бизнеса в плане остатка денежных средств.Для владельца бизнеса, который желает профинансировать максимальный предел пожизненной выгоды для плана остатка денежных средств, ежегодные не подлежащие налогообложению взносы в план остатка денежных средств обычно находятся в диапазоне от 100 000 до 250 000 долларов в год (в зависимости от возраста владельца бизнеса. и годовой доход).

предел пожизненного пособия для владельцев бизнеса в плане остатка денежных средств.Для владельца бизнеса, который желает профинансировать максимальный предел пожизненной выгоды для плана остатка денежных средств, ежегодные не подлежащие налогообложению взносы в план остатка денежных средств обычно находятся в диапазоне от 100 000 до 250 000 долларов в год (в зависимости от возраста владельца бизнеса. и годовой доход).

Сумма, которую работодатель должен финансировать для плана, достаточно постоянна из года в год, хотя у работодателя действительно есть некоторая гибкость финансирования — в форме годового «диапазона финансирования» — пока действует план «С полным финансированием» каждый год.

Какие налоговые льготы предоставляют планы остатка денежных средств?

Поскольку взносы в план баланса денежных средств не облагаются налогом для спонсирующего работодателя (или индивидуального предпринимателя), достигается значительная экономия налогов, начиная с первого года принятия плана. Например, взнос в план с остатком денежных средств в размере 100000 долларов немедленно сэкономит 35000 долларов на федеральных налогах для владельца бизнеса с 35% -ной федеральной налоговой категорией. Экономия на налогах будет еще выше для тех, кто живет в штатах с подоходным налогом.Этот взнос в план остатка денежных средств в размере 100 000 долларов затем увеличивается на основе отложенного налогообложения на трастовом счете плана остатка денежных средств. Сравните это с ростом суммы после уплаты налогов в размере 65 000 долларов США (100 000–35 000 долларов США), внесенной на обычный брокерский счет, который ежегодно облагается налогом на заработанные дивиденды, проценты и реализованный прирост капитала.

Например, взнос в план с остатком денежных средств в размере 100000 долларов немедленно сэкономит 35000 долларов на федеральных налогах для владельца бизнеса с 35% -ной федеральной налоговой категорией. Экономия на налогах будет еще выше для тех, кто живет в штатах с подоходным налогом.Этот взнос в план остатка денежных средств в размере 100 000 долларов затем увеличивается на основе отложенного налогообложения на трастовом счете плана остатка денежных средств. Сравните это с ростом суммы после уплаты налогов в размере 65 000 долларов США (100 000–35 000 долларов США), внесенной на обычный брокерский счет, который ежегодно облагается налогом на заработанные дивиденды, проценты и реализованный прирост капитала.

Следует отметить, что выплаты, начисленные в плане остатка денежных средств, подлежат налогообложению подоходным налогом, когда они изымаются при выходе на пенсию. Таким образом, часть оптимизации налоговых льгот, связанных с поддержанием плана баланса денежных средств, заключается в оценке вашей будущей налоговой ситуации.

Каков максимальный лимит пожизненного финансирования для плана остатка денежных средств?

В идеальном сценарии для владельца бизнеса, финансирующего план остатка денежных средств до максимального лимита пожизненного финансирования IRS, финансирование обычно будет происходить в течение периода от 10 до 12 лет, заканчивающегося в возрасте 62 лет или позже, а «денежные средства» баланс »на момент достижения максимального лимита пожизненного финансирования составит примерно 2,9 миллиона долларов. Эта цифра в 2,9 миллиона долларов представляет собой комбинацию основной суммы (годовые отчисления, не подлежащие налогообложению) и процентов (годовые «фиксированные процентные кредиты»), и будет дисконтирована для владельца бизнеса, для которого жизненный лимит достигнут до достижения 62-летнего возраста.

Может ли работодатель поддерживать план остатка денежных средств и план 401 (k)?

Да. Фактически, многие работодатели, которые поддерживают план баланса денежных средств, также поддерживают план 401 (k). В некоторых случаях это делается для того, чтобы добавить дополнительные пенсионные накопления владельцам работодателя. В ситуациях, когда у спонсирующей организации есть сотрудники, также поддерживается план 401 (k), чтобы помочь с наймом и удержанием сотрудников.

В некоторых случаях это делается для того, чтобы добавить дополнительные пенсионные накопления владельцам работодателя. В ситуациях, когда у спонсирующей организации есть сотрудники, также поддерживается план 401 (k), чтобы помочь с наймом и удержанием сотрудников.

Если у спонсора плана баланса денежных средств есть сотрудники, каковы будут обязательства по финансированию для сотрудников?

План кассового баланса может использовать возрастное требование до 21 года и период ожидания до одного года для новых сотрудников (с входом в план 1 января или 1 июля).Хотя некоторых сотрудников можно исключить из плана остатка денежных средств, в целом план должен «охватывать» не менее 40% всех владельцев + сотрудников, которые соответствуют критериям отбора (но не менее двух, если хотя бы двое соответствуют критериям отбора. ). Взносы в план баланса денежных средств должны соответствовать требованиям тестирования IRS на «недискриминацию». Если подходящие сотрудники, как правило, моложе владельца (ов), тестирование проводится на основе возраста, что позволяет снизить процент взносов для сотрудников, чем для владельцев. Требование взносов для сотрудников определяется правилами тестирования IRS на недискриминацию; он основан не на установленной сумме в долларах или проценте взносов, а скорее на сумме или проценте в долларах, необходимых для прохождения тестирования. Кроме того, если работодатель поддерживает план 401 (k) / распределения прибыли вместе с планом баланса денежных средств (что часто имеет место), взносы работодателя в оба плана суммируются для целей тестирования. В идеальном сценарии, при котором существует значительная разница в возрасте между владельцем (ами) и сотрудниками, как правило, работникам потребуется общий взнос работодателя, равный 9% от их общей заработной платы (2% в виде остатка денежных средств. и 7% в качестве участия в прибыли).

Требование взносов для сотрудников определяется правилами тестирования IRS на недискриминацию; он основан не на установленной сумме в долларах или проценте взносов, а скорее на сумме или проценте в долларах, необходимых для прохождения тестирования. Кроме того, если работодатель поддерживает план 401 (k) / распределения прибыли вместе с планом баланса денежных средств (что часто имеет место), взносы работодателя в оба плана суммируются для целей тестирования. В идеальном сценарии, при котором существует значительная разница в возрасте между владельцем (ами) и сотрудниками, как правило, работникам потребуется общий взнос работодателя, равный 9% от их общей заработной платы (2% в виде остатка денежных средств. и 7% в качестве участия в прибыли).

Может ли план кассового баланса использовать график перехода прав?

Да. В большинстве планов кассового баланса используется трехлетний график перехода прав, при котором работник получает право на 0% до тех пор, пока он не завершит трехлетний стаж работы у работодателя, а работник получает 100% права после завершения трех лет службы ( год службы определяется как плановый год, в течение которого сотрудник отработает не менее 1000 часов службы). При трехлетнем графике перехода прав, если сотрудник увольняется до истечения трех лет службы перехода, весь его баланс будет «конфискован» и использован для компенсации / уменьшения будущих расходов работодателя по взносам остатка денежных средств.При желании работодатель может использовать график перехода менее трех лет. (Следует отметить, что переход прав основывается на общем количестве лет службы у работодателя; «скользящий» график перехода прав не применяется к ежегодному взносу остатка денежных средств.)

При трехлетнем графике перехода прав, если сотрудник увольняется до истечения трех лет службы перехода, весь его баланс будет «конфискован» и использован для компенсации / уменьшения будущих расходов работодателя по взносам остатка денежных средств.При желании работодатель может использовать график перехода менее трех лет. (Следует отметить, что переход прав основывается на общем количестве лет службы у работодателя; «скользящий» график перехода прав не применяется к ежегодному взносу остатка денежных средств.)

Каков крайний срок для создания нового плана остатка денежных средств?

До 2020 года новый план кассового баланса должен был быть принят к последнему дню начального года плана. Начиная с 2020 года Закон SECURE позволяет владельцам бизнеса принимать план кассового остатка вплоть до крайнего срока подачи налоговой декларации (включая продление) на первый год плана.Обычно подготовка документов плана, создание доверительного счета плана, расчет взносов за первый год и внесение взносов первого года на доверительный счет занимает несколько недель до крайнего срока подачи налоговой декларации, поэтому для практических целей рекомендуется, чтобы владельцы бизнеса начали работа с фирмой, предоставляющей актуарные услуги, по крайней мере, за месяц до крайнего срока подачи налоговой декларации за первый год плана.

Чтобы узнать больше о плане баланса денежных средств, свяжитесь с The Retirement Plan Company, LLC.

Может ли компания иметь слишком много денег?

Компании любят иметь наличные, но, если вы можете в это поверить, есть такая вещь, как их слишком много. Многие факторы влияют на денежную позицию компании. На первый взгляд, инвесторам имеет смысл искать компании с большим количеством денежных средств на балансе. Если дела идут хорошо, долговое финансирование помогает компании наращивать обороты, но инвесторы знают об опасности долга. Когда дела идут не так, как планировалось, долги чреваты проблемами.Что касается наличных денег, у компании есть как хорошие, так и плохие причины иметь переполненную казну.

Веские причины для лишних денег

Часто есть веские причины для того, чтобы найти на балансе больше денежных средств, чем предполагают финансовые принципы. Во-первых, постоянный и растущий резерв обычно свидетельствует о высоких показателях деятельности компании. Действительно, это показывает, что денежные средства накапливаются так быстро, что у руководства нет времени, чтобы понять, как их использовать.

Действительно, это показывает, что денежные средства накапливаются так быстро, что у руководства нет времени, чтобы понять, как их использовать.

Ключевые выводы

- У компаний иногда возникает досадная проблема, связанная с наличием слишком большого количества денег.

- Если наличные деньги являются постоянным элементом баланса, инвесторы будут удивляться, почему деньги не используются.

- Рост денежных средств также может указывать на то, что компания генерирует высокие доходы.

- Капиталоемкие компании испытывают большие трудности с привлечением денежных средств из-за постоянной потребности в пополнении оборудования.

- Инвесторы могут лучше понять потребности компании в денежных средствах, глядя на такие вещи, как будущие денежные потоки, бизнес-циклы, планы капитальных затрат и предстоящие выплаты по обязательствам.

Успешные компании в таких секторах, как программное обеспечение и услуги, развлечения и средства массовой информации, не имеют такого же уровня затрат, как капиталоемкие компании. Таким образом, их наличные деньги растут.

Таким образом, их наличные деньги растут.

Напротив, компании с большими капитальными затратами, такие как производители стали, должны вкладывать средства в оборудование и инвентарь, которые необходимо регулярно заменять. Капиталоемким фирмам гораздо труднее поддерживать денежные резервы. Более того, инвесторы должны осознавать, что компании в циклических отраслях, например в обрабатывающей промышленности, должны сохранять денежные резервы, чтобы выдерживать циклические спады.Этим компаниям необходимо накапливать денежные средства, значительно превышающие то, что им нужно в краткосрочной перспективе.

Плохие причины для лишних денег

Тем не менее, нельзя игнорировать рекомендации из учебников. Высокий уровень наличности на балансе может сигнализировать об опасности. Если наличные деньги являются более или менее постоянной составляющей баланса компании, инвесторы должны спросить, почему деньги не используются. Деньги могут быть там, потому что менеджмент исчерпал инвестиционные возможности или слишком недальновиден и не знает, что делать с деньгами.

Сидеть на наличных деньгах может быть дорогостоящей роскошью, потому что это связано с альтернативными издержками, которые равняются разнице между процентами, полученными от хранения наличных денег, и ценой, уплаченной за наличные деньги, измеряемой стоимостью капитала компании.

Если компания может получить 20% рентабельности капитала, инвестируя в новый проект или расширяя бизнес, держать деньги в банке — дорогостоящая ошибка. Если доходность проекта меньше стоимости капитала компании, денежные средства должны быть возвращены акционерам.

Чаще всего богатая компания рискует проявить беспечность. Компания может стать жертвой небрежных привычек, включая недостаточный контроль над расходами и нежелание постоянно сокращать растущие расходы. Крупные денежные авуары также частично снимают давление на руководство.

Как компании скрывают излишки

Не дайте себя обмануть популярным объяснением, что дополнительные деньги дают менеджерам больше гибкости и скорости для совершения покупок, когда они считают нужным. Компании, у которых есть лишние деньги, несут агентские издержки там, где у них возникает соблазн заняться «строительством империи». Имея это в виду, с осторожностью относитесь к статьям баланса, таким как «стратегические резервы» и «резервы реструктуризации», поскольку они могут рассматриваться как банальное основание для накопления денежных средств.

Компании, у которых есть лишние деньги, несут агентские издержки там, где у них возникает соблазн заняться «строительством империи». Имея это в виду, с осторожностью относитесь к статьям баланса, таким как «стратегические резервы» и «резервы реструктуризации», поскольку они могут рассматриваться как банальное основание для накопления денежных средств.

О компаниях, привлекающих инвестиционные средства на рынках капитала, есть что сказать. Рынки капитала привносят большую дисциплину и прозрачность в инвестиционные решения и, таким образом, сокращают агентские издержки. Кучи наличности позволяют компаниям обходить открытый процесс и избегать сопутствующей тщательной проверки, но обычно за счет прибыли инвесторов.

Итог

Чтобы не рисковать, инвесторы должны смотреть на свои денежные позиции через сито финансовой теории и определять соответствующий уровень денежных средств. Принимая во внимание будущие денежные потоки фирмы, деловые циклы, планы капитальных затрат и платежи по возникающим обязательствам, инвесторы могут рассчитать, сколько денежных средств действительно необходимо компании.

Планы баланса денежных средств 101

В настоящее время вы увеличиваете взносы в свой план распределения прибыли 401 (k).Хотя такой уровень экономии является выгодным, вы все равно хотите иметь возможность сэкономить больше, а также ищете дополнительную экономию на налогах. Вы слышали о плане баланса денежных средств, но не знаете, что это такое и почему вы его приняли.

Добро пожаловать в Центр знаний DWC — отличное место, чтобы начать узнавать о планах остатка денежных средств! Этот FAQ предназначен для того, чтобы стать отправной точкой для взгляда на мир планов баланса денежных средств с очень высокого уровня. После того, как вы ознакомитесь с этой информацией, вы будете готовы погрузиться в наш Уголок кассового баланса, который более подробно рассматривает публикации, публикуемые два раза в месяц.

Поскольку план баланса денежных средств является разновидностью плана с установленными выплатами (DB), мы начнем с краткого описания различий между планами DB и планами с установленными взносами (DC). Как следует из названий, ключевое различие между планами DB и DC заключается в том, как определяется возможное пенсионное пособие. В плане постоянного тока (например, 401 (k) или плане распределения прибыли) структура плана определяет вносимые взносы. Взносы обычно могут вноситься сотрудниками и компанией. Некоторые из них носят дискреционный характер (отсрочка выплаты сотрудникам и отчисления от участия в прибылях), а другие являются обязательными (взносы в безопасную гавань).Эти взносы поступают на индивидуальный счет участника, и стоимость счета при выходе на пенсию является прямым результатом фактического дохода от инвестиций в течение его трудовой карьеры. Другими словами, инвестиционный риск принимает на себя участник.

Как следует из названий, ключевое различие между планами DB и DC заключается в том, как определяется возможное пенсионное пособие. В плане постоянного тока (например, 401 (k) или плане распределения прибыли) структура плана определяет вносимые взносы. Взносы обычно могут вноситься сотрудниками и компанией. Некоторые из них носят дискреционный характер (отсрочка выплаты сотрудникам и отчисления от участия в прибылях), а другие являются обязательными (взносы в безопасную гавань).Эти взносы поступают на индивидуальный счет участника, и стоимость счета при выходе на пенсию является прямым результатом фактического дохода от инвестиций в течение его трудовой карьеры. Другими словами, инвестиционный риск принимает на себя участник.

План DB, с другой стороны, гарантирует фактическую выгоду, которую в конечном итоге получит каждый участник, обычно основанную на некоторой комбинации средней компенсации с течением времени, а также стажа работы в компании.Каждый год актуарий рассчитывает обещанное вознаграждение на основе условий плана и определяет, каким должен быть уровень активов, чтобы обеспечить обещанное вознаграждение при выходе на пенсию. Это, в свою очередь, определяет сумму, которую компания должна вносить каждый год для поддержания адекватного уровня финансирования. Финансирование плана может поступать только из двух источников — взносов компании и прибыли от инвестиций. Это означает, что более высокие, чем ожидалось, инвестиционные результаты приводят к меньшему вкладу компании, в то время как более низкая доходность означает более крупный вклад компании.Таким образом, компания несет инвестиционный риск в плане БД.

Это, в свою очередь, определяет сумму, которую компания должна вносить каждый год для поддержания адекватного уровня финансирования. Финансирование плана может поступать только из двух источников — взносов компании и прибыли от инвестиций. Это означает, что более высокие, чем ожидалось, инвестиционные результаты приводят к меньшему вкладу компании, в то время как более низкая доходность означает более крупный вклад компании.Таким образом, компания несет инвестиционный риск в плане БД.

Теперь давайте перейдем к делу.

Что такое план баланса денежных средств?

План остатка денежных средств — это тип пенсионного плана DB, который предоставляет участникам преимущества через «гипотетический» счет, который равен сумме начисленных взносов плюс начисленные проценты. Счет является гипотетическим, потому что, в отличие от плана 401 (k), в котором для каждого участника предусмотрены определенные суммы, все активы в плане баланса денежных средств объединяются и используются для выплаты вознаграждений по мере наступления срока их погашения.

Кредит взноса на гипотетический счет в плане остатка денежных средств можно определить разными способами, в том числе как процент от заработной платы, фиксированную сумму в долларах или их комбинацию. Максимальное вознаграждение, выплачиваемое по плану остатка денежных средств, должно соответствовать тем же правилам, что и для традиционных планов с установленными выплатами. Максимальный годовой доход, индексируемый с учетом инфляции, в настоящее время составляет 230 000 долларов (на 2020 год).

Гарантированный процентный кредит также можно определить разными способами, в том числе как фиксированный процент, как индексированную ставку (например, 30-летнюю ставку казначейства) или как фактический доход.У каждого из этих методов есть свои плюсы и минусы. Самый распространенный процентный кредит — это фиксированная ставка.

Зачем мне спонсировать план баланса денежных средств?

Ответ на этот вопрос очень прост — вносить более высокие суммы в план с отсроченным налогом, чем это разрешено в отдельном плане 401 (k) участия в прибыли.

с остатком денежных средств предлагают возможности экономии в дополнение к планам 401 (k) с распределением прибыли. Например, некоторые проекты комбинированного плана баланса денежных средств / 401 (k) имеют потенциальные индивидуальные взносы в размере более 200000 долларов в год по сравнению с автономным планом распределения прибыли, который имеет максимальный годовой лимит от 57000 до 63 500 долларов США на 2020 год, в зависимости от возраста.Эти лимиты также индексируются с учетом инфляции. Более подробная информация о лимитах доступна здесь. Этот дизайн продолжает привлекать внимание спонсоров и консультантов плана каждый год, когда прибыль высока, денежный поток из года в год обильный и стабильный, а необходимость налогового планирования становится реальностью.

Планы сальдо баланса почти исключительно предлагаются в сочетании с планом с установленными взносами (план распределения прибыли 401 (k)). При правильной демографии владелец (или другие целевые сотрудники) может получать более крупные общие взносы с доступным увеличением взносов, требуемых от имени других сотрудников. План остатка денежных средств может быть настроен без плана 401 (k), но если есть сотрудники, кроме владельца, комбинированный дизайн создает много преимуществ от взносов, которые недоступны с отдельным планом остатка денежных средств.

План остатка денежных средств может быть настроен без плана 401 (k), но если есть сотрудники, кроме владельца, комбинированный дизайн создает много преимуществ от взносов, которые недоступны с отдельным планом остатка денежных средств.

Какая гибкость существует при распределении остатков денежных средств?

План остатка денежных средств обладает гораздо большей гибкостью, чем традиционный план DB. Большая часть гибкости связана с тем, как заработать пособие.

Как упоминалось выше, кредит по взносам обычно определяется как процент от вознаграждения по плану текущего года.Как и в случае новой сопоставимости (перекрестное тестирование a / k / a) 401 (k), можно составить план баланса денежных средств, позволяющий вносить различные взносы различным группам сотрудников. Это позволяет владельцу ориентироваться на высокоэффективных, долгосрочных или других ценных сотрудников с более высокими ассигнованиями. Кроме того, по мере изменения потребностей или желаний в сбережениях в план баланса денежных средств можно периодически вносить поправки (обычно каждые 3–5 лет) для перспективного изменения начислений пособий.

Существует распространенное заблуждение, что план остатка денежных средств не может быть прекращен как минимум на пять лет.На момент внедрения все квалифицированные пенсионные планы должны быть постоянными, и мы рекомендуем поддерживать план не менее пяти лет, чтобы удовлетворить это требование постоянства. Однако непредвиденные обстоятельства (продажа бизнеса, рецессия и т. Д.) Могут потребовать прекращения действия плана в течение нескольких лет, и на это нет никаких ограничений.

Насколько увеличатся взносы сотрудников?

В типичных ситуациях взносы, которые компания должна делать для сотрудников, увеличиваются от 3% до 5% от вознаграждения по плану, когда план остатка денежных средств добавляется к существующему плану 401 (k).

Предположим, что план 401 (k) предусматривает как отсрочки для сотрудников, так и взносы работодателя в раздел прибыли. В типичный год спонсор плана может внести 5% от участия в прибылях, чтобы удовлетворить минимально необходимые взносы в соответствии с правилами недискриминации IRS. При комбинированном дизайне вполне вероятно, что участие в прибылях от имени сотрудников увеличится до 7,5% от заработной платы, чтобы поддержать максимальные взносы для ключевых сотрудников.

При комбинированном дизайне вполне вероятно, что участие в прибылях от имени сотрудников увеличится до 7,5% от заработной платы, чтобы поддержать максимальные взносы для ключевых сотрудников.

Эти планы основаны на временной стоимости денег, что позволяет различным ставкам взносов удовлетворять критериям недискриминации.Поскольку эти тесты измеряют и сравнивают выплаты в пенсионном возрасте (а не суммы взносов в текущем году), планы баланса денежных средств работают лучше всего, когда владелец и / или другие целевые сотрудники на несколько лет старше, чем большинство сотрудников, не получающих высокой оплаты. В результате молодые сотрудники, у которых есть больше лет для потенциального накопления выгод, становятся важным элементом в планировании успеха в дизайне.

Говоря о планах остатка денежных средств, обычно упоминают сценарии максимальных гипотетических взносов; однако нет требования, чтобы план был установлен на максимальном уровне.В рамках процесса разработки плана важно обсудить уровень вклада, который вы желаете и готовы делать каждый год. Отправной точкой может быть изучение максимального уровня взносов; другой может быть рассмотрение того, какой уровень повышенных льгот владелец может получить в рамках комбинированного плана с текущим уровнем взносов в пользу персонала.

Отправной точкой может быть изучение максимального уровня взносов; другой может быть рассмотрение того, какой уровень повышенных льгот владелец может получить в рамках комбинированного плана с текущим уровнем взносов в пользу персонала.

Каковы возможные недостатки?

Преимущество плана кассового баланса состоит в том, что он позволяет уплачивать более высокие взносы, не облагаемые налогом.Хотя такой же уровень экономии на налогах может быть достигнут при использовании традиционного плана с установленными выплатами, использование схемы кассового баланса дает множество преимуществ. Основным преимуществом является повышенная гибкость, поскольку размер получаемого пособия обычно зависит от заработной платы текущего года. Участники также лучше понимают выгоду (и, следовательно, больше оценивают), поскольку они получают легко понятные отчеты, показывающие стоимость их счета на годовой основе. Наконец, из-за правил IRS, традиционные планы DB имеют большую изменчивость в сумме, выплачиваемой при выходе на пенсию, потому что единовременные выплаты основаны на изменении ставок дисконтирования.

Как мы обсуждали во введении, инвестиционный риск в плане баланса денежных средств ложится на спонсора плана. Минимальный требуемый размер ежегодного взноса зависит от рассчитанных выплат, а также от инвестиционных показателей плана за год. Кроме того, в отличие от плана с установленными взносами, ежегодный взнос является обязательным. И поскольку в комбинированном дизайне для «поддержки» выплат по остатку денежных средств для HCE используются отчисления от участия в прибылях для не-HCE, взносы с распределением прибыли обычно в конечном итоге требуются.Подробнее об этом ниже.

Пока не паникуйте; Продолжай читать.

В документе плана остатка денежных средств будет указана гарантированная процентная ставка кредитования для плана, которая обеспечивает целевой инвестиционный доход для активов плана каждый год. Обычно для этого используется ставка 3-5%. Если активы плана неэффективны за год, в результате увеличивается размер требуемого взноса. Верно и обратное: если доход от инвестиций выше, чем ожидалось, это может уменьшить требуемый годовой взнос.

Чтобы сделать это более управляемым из года в год, актуарий, который завершает расчеты, может «сгладить» требуемые взносы в течение нескольких лет. Кроме того, существует множество инвестиционных механизмов, созданных специально для этой цели, и специалист по инвестициям может помочь с выбором.

Как принятие плана остатка денежных средств повлияет на мой существующий план 401 (k)?

Многие планы 401 (k) уже настроены таким образом, чтобы дополнять добавление плана баланса денежных средств.Например, если в плане 401 (k) используется неизбирательный план «безопасной гавани» с новым сопоставимым распределением прибыли, то, скорее всего, никаких изменений не потребуется. Если план 401 (k) еще не содержит оптимальных конструктивных особенностей и изменения необходимы, другие положения будут определять, как и когда эти изменения могут быть внесены. В любом случае, полный обзор существующего плана 401 (k) требуется как часть процесса разработки плана баланса денежных средств.

Независимо от того, нужно ли вносить изменения, следует учитывать один важный элемент, заключающийся в том, что распределение прибыли для сотрудников становится недискреционным.Владелец получает большую часть льгот по плану остатка денежных средств. Сам по себе план баланса денежных средств не пройдет проверку на недискриминацию. Тем не менее, участие в прибылях для сотрудников позволяет пройти эти тесты при объединении двух планов. Это означает, что как только владелец получает пособие по остатку денежных средств за год, отчисления от участия в прибыли для сотрудников больше не являются дискреционными в течение этого года. Распределение прибыли для владельца всегда носит дискреционный характер.

Другой важный элемент связан с размером отчислений от участия в прибыли, которые компания может использовать в качестве налогового вычета. Эти правила немного нечеткие, поэтому мы рассмотрим их в следующем посте. Короче говоря, обязательный взнос по плану остатка денежных средств обычно полностью вычитается работодателем. Если план остатка денежных средств не подлежит покрытию корпорацией Pension Benefit Guaranty Corporation, взносы компании в план DC ограничиваются 6% от общей приемлемой компенсации для целей вычета.

План кассового баланса должен быть утвержден (путем подписания документа плана) до крайнего срока подачи налоговой декларации спонсора плана (включая продленный крайний срок) в год, в который план должен вступить в силу.

До 2020 года все квалифицированные планы должны были быть утверждены до конца финансового года спонсора плана. Закон о безопасности, принятый в декабре 2019 года, теперь позволяет компаниям принимать планы после окончания финансового года. Подробнее о правилах принятия нового плана читайте здесь.Вы также можете скачать наш Калькулятор реализации плана.

Дизайн комбинированного плана может быть мощным инструментом для пенсионных сбережений и налогового планирования. Когда вы решите, подходит ли этот тип плана для вашего бизнеса, вам придется взвесить и проанализировать множество вопросов. Мы рады обсудить с вами детали и сотрудничать со специалистом по инвестициям вашего плана и CPA, чтобы убедиться, что реализованный дизайн наилучшим образом соответствует вашим потребностям.

Планы остатка денежных средств по профессиональной деятельности

Планы остатка денежных средств предлагают сотрудникам-владельцам, занимающимся профессиональной практикой, средство отсрочки налога на прибыль сверх годовой лимиты вклада традиционных гл.401 (k) и участие в прибыли планы. Этот вариант становится все более ценным, поскольку общая налоговая нагрузка на владельцев некорпоративных, транзитных хозяйственных обществ увеличилось в 2013 году.

Планы остатка денежных средств, часто называемые гибридными пенсионными планами, являются пенсионными планами с установленными выплатами, которые во многом напоминают планы с установленными выплатами. планы взносов. Количество активных планов остатка денежных средств (тех без нулевых участников) выросли на 70% в период с 2008 по 2012 год, а те В 2012 году планы владели активами на сумму более 800 миллиардов долларов.Профессиональный практики в настоящее время составляют большинство планов кассовых остатков, с наибольшей концентрацией в области медицины. Денежных баланс планы особенно привлекательны для этой демографической группы (например, врачей, стоматологов, юристов и бухгалтеров), потому что эти специалисты часто получать зарплату, намного превышающую среднегодовую, и получить более поздний старт в накопление личных пенсионных накоплений.

Недавнее повышение налогов, затронувшее высокооплачиваемых практикующих специалистов

Закон об освобождении американских налогоплательщиков от 2012 г., стр.Л. 112-240, увелич. самая высокая ставка индивидуального подоходного налога с 35% до 39,6%, начиная с 2013. Максимальная ставка действует после налогообложения дохода (включая заработная плата собственника-служащего / гарантированная выплата и сквозной нетто доход от практики) достигает 413 201 долларов США для индивидуальных подателей (464850 долларов США при совместной регистрации в браке) в 2015 налоговом году.

Кроме того, Закон о защите пациентов и доступном медицинском обслуживании, P.L. 111-148, взимается дополнительный 0,9% подоходный налог по программе Medicare с заработанного дохода. более 200000 долларов США для одиноких и 250000 долларов США для регистрации брака с налогоплательщиками совместно, начиная с 2013 года.Трудовой доход включает заработную плату, оклад и доход от самозанятости. Гарантированные выплаты от партнерств и компании с ограниченной ответственностью (LLC) квалифицируются как доход от самозанятости и облагаются дополнительным налогом. Прямой доход владельцам, которые активно участвовать в бизнесе, организованном как партнерство или ООО облагается дополнительным налогом. Прямые доходы от бизнеса владельцам Корпорации S не облагаются подоходным налогом, потому что это не классифицируется как доход от самозанятости, даже для тех, кто активно участие в бизнесе.В сумме заработок выше доллара порог суммы профессионального практикующего специалиста, который активно проводит его или ее практика в некорпоративной форме подлежит 0,9% налог, в дополнение к традиционному налогу на самозанятость и подоходному налогу.

Отсрочка по пенсионным планам

Один ценный метод отсрочки налогообложения — выход на пенсию план, но федеральные ограничения на взносы в гл. 401 (k) и прибыль планы совместного использования ограничивают выгоды от этой стратегии налогового планирования на относительно низкие уровни.Максимальный вклад в установленный план взносов составляет 53000 долларов в 2015 году. (Но работники в возрасте от 50 и пожилые люди могут сделать дополнительный взнос в размере 6000 долларов.)