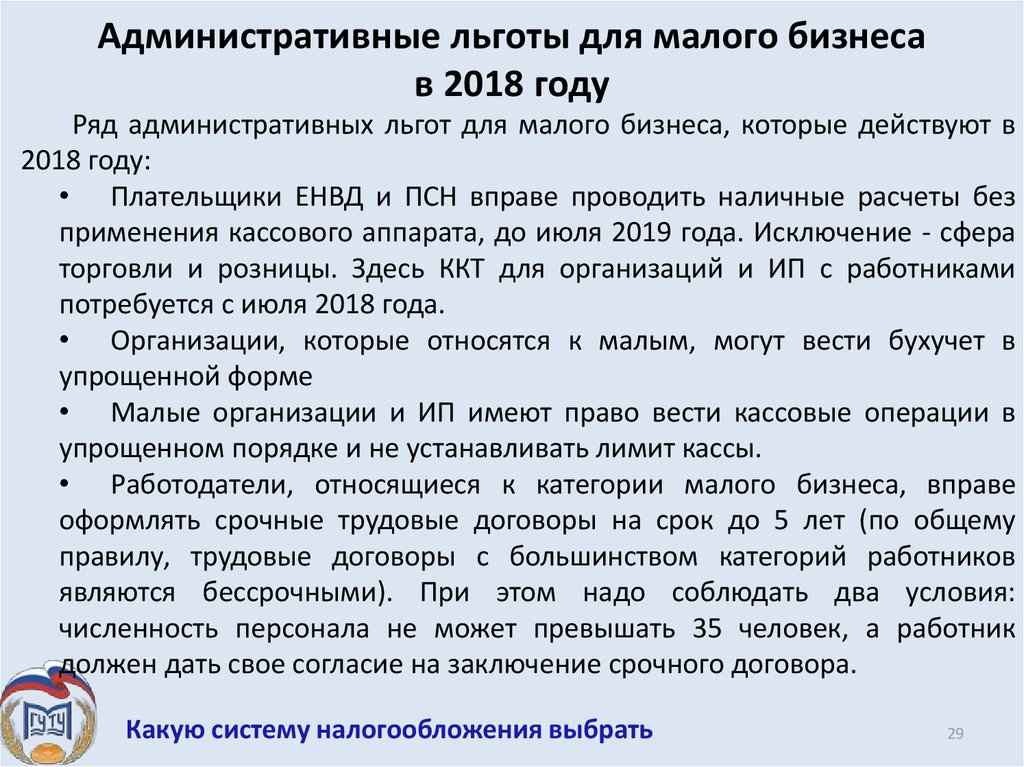

Лимит кассы для ооо в 2018 году: кому он необходим и варианты его расчета

как его рассчитать + образец приказа

В статье рассмотрим, что такое лимит остатка в кассе, как он рассчитывается и в каких случаях может быть отменен. Мы расскажем, как не допустить превышение лимита, и остановимся на образце приказа для ООО.

Содержание

- Для чего нужен лимит кассы

- Отмена лимита

- Как установить лимит кассы

- Расчет лимита кассы

- Превышение лимита

- Образец приказа лимита кассы

Для чего нужен лимит кассы

Лимит кассы — это допустимая сумма наличных, которую можно хранить в кассе предприятия на конец отчетного периода. Правила установления лимита изложены в указании Центробанка №3210-У от 2014 г. Требования данного нормативного акта обязательны для исполнения ООО и организациями других форм собственности, которые работают с наличными, кроме ИП.

Лимиты используются для контроля расчетов наличными деньгами. Но превышение лимита все же допускается. При этом руководитель фирмы может менять его размер в течение любого отчетного периода.

Но превышение лимита все же допускается. При этом руководитель фирмы может менять его размер в течение любого отчетного периода.

Отмена лимита

Для использования неограниченного оборота средств в кассе, фирма должна соответствовать определенным условиям:

- Среднее число работников не превысило 100 человек.

- Размер прибыли за прошедший год без НДС — до 800 млн р.

- Процент в уставном фонде организации прочих юр. лиц — до 25%.

- Процент участия в уставных фондах предприятий и объединений — до 25%.

Как установить лимит кассы

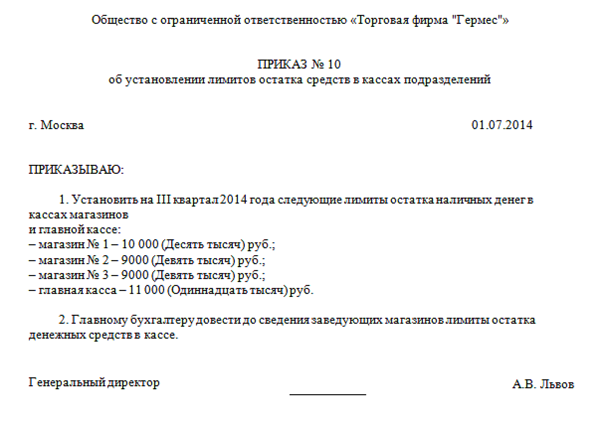

Каждая организация устанавливает лимит самостоятельно, но порядок его формирования закреплен в Указании ЦБ №332-У от 2014 г. Документ о введении лимита кассы вступает в силу после его утверждения директором организации. А вот отсутствие лимита служит основанием для привлечения к ответственности со стороны налоговой, поскольку в таких ситуациях по факту лимит равен нулю.

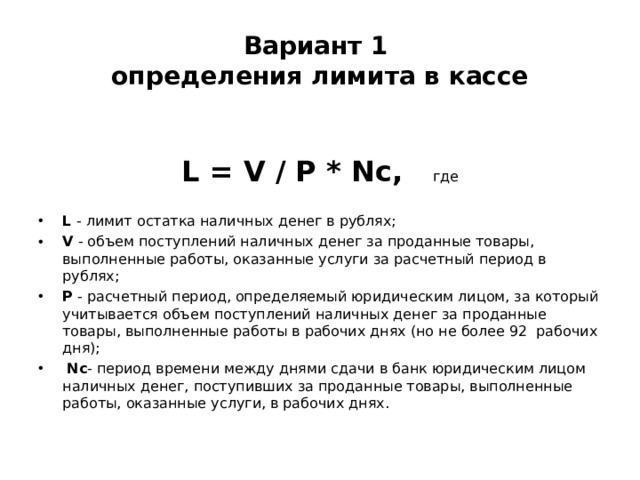

Расчет лимита кассы

Расчет выполняется двумя способами — по выручке и по расходам.

Формула расчета по выручке: ЛК=ОН/РП*ПВ, где ЛК — лимит, ОН — размер наличных за отчетный период, РП — расчетный срок, ПВ — временной отрезок между поступлением средств от клиентов и внесением их на счет в банке (до 7 дней, без использования банка — до 2 недель).

Пример. ООО «Литос» определил лимит на 2018 г., использовав расчетный срок за октябрь 2017 г. За указанный период сумма наличных составила 500 тыс. р. Деньги сдавались каждые 5 дней. Расчет выглядит так: 500000/24*5=104 167 р.

Формула расчета по расходам: ЛК=ОВ/РП*ПВ, где ЛК — лимит, ОВ — сумма средств, взятых из кассы за отчетный срок, РП — расчетный срок, по которому определяется сумма выдачи, ПВ — временной отрезок между получением средств и сдачей их в банк (до 7 дней, без банка — до 2 недель).

Пример. ООО «Восток» сформировал лимит на 2018 г.

по размеру наличных трат, используя отчетный период за 4-й кв. 2017 г. (66 дней). За это время было израсходовано 800 тыс. р. Деньги брались каждые 5 дней. Расчет: 800000/66*5 = 60 606 р.

Превышение лимита

Чтобы не допустить превышения лимита, нужно серьезно относиться к кассовому учету. Лимит необходимо рассчитывать на основе среднего оборота денег. Установление размера, не обоснованного тратами, способствует появлению нарушений.

Остаток отражается в кассовой книге. При обнаружении предельной суммы, деньги нужно сдать на хранение, тем более что компании самостоятельно формируют лимит и устанавливают частоту внесения средств на счет в банке.

При выявлении нарушений контролирующие органы могут привлечь вас к ответственности по ст. 15.1 КОАП. Сумма штрафа для ИП и участников малого бизнеса — 4-5 тыс. р., для юр. лиц — 40-50 тыс. р.

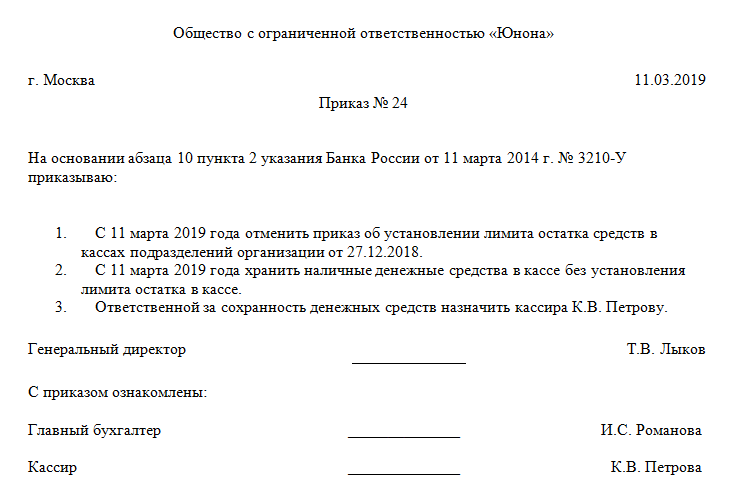

Образец приказа лимита кассы

В документе должна быть такая информация:

- Дата.

- Реквизиты организации и уполномоченных лиц.

- Сумма лимита.

- Способ и порядок расчета.

- Сведения об отмене предыдущего приказа, если он ранее использовался.

Остальные данные отражаются на основе общих правил документирования. Приказ подписывается директором, гл. бухгалтером и скрепляется печатью фирмы.

Образец приказа лимита кассы можно скачать здесь

Один из способов обыграть новый налоговый закон: основать ООО Капитолий с защитниками малого бизнеса, чтобы подчеркнуть важность налоговой реформы для малого бизнеса Америки 28 ноября 2017 года.

Билл Кларк | CQ перекличка | Getty Images

Вдохновленные неясностями в новом налоговом законодательстве, бухгалтеры придумывают новые стратегии, чтобы помочь предпринимателям сократить свои налоги.

Одним из наиболее примечательных положений Закона о сокращении налогов и занятости является 20-процентный вычет за квалифицированный коммерческий доход от так называемых сквозных организаций, включая корпорации типа S и компании с ограниченной ответственностью.

Ваш налогооблагаемый доход должен быть ниже 157 500 долларов США, если вы одиноки, или 315 000 долларов США, если вы состоите в браке и подаете декларацию совместно, чтобы иметь право на полный вычет.

Однако помимо этих пределов дохода закон налагает ограничения на то, кто может взять перерыв. Например, предприниматели с «сервисным бизнесом», включая врачей и юристов, могут не получить вычет, если их доход слишком высок.

Именно здесь бухгалтеры и предприниматели проявляют творческий подход, находя способы помочь предприятиям максимально использовать налоговые льготы.

На данный момент это Дикий Запад налогового планирования, так как IRS не дала особых указаний о том, как интерпретировать новый закон.

смотреть сейчас

Существует также элемент риска: если IRS издаст правила, запрещающие определенные тактики, предпринимателям, возможно, придется разрушить свое налоговое планирование.

«Сейчас вы можете делать все, что находится в рамках закона», — сказал Джона Груда, сертифицированный бухгалтер и партнер Mazars USA.

«Но до тех пор, пока не будут приняты правила, расширяющие, разъясняющие или ограничивающие эти стратегии, мы рискуем.»

Вот несколько стратегий, которые обсуждают бухгалтеры, чтобы помочь предпринимателям экономить.

Выделение актива

Предприниматель, которому запрещено брать 20-процентный вычет, потому что он занимается «услугами» и превышает пределы налогооблагаемого дохода, может принять решение о создании двух отдельных, но связанных между собой компаний.

В этом случае сервисный бизнес не может получить вычет, но вторая компания, которая может быть сквозной организацией, владеющей зданием, в котором работает бизнес, может сделать это.

Прямо сейчас вы можете делать все, что находится в рамках закона, но до тех пор, пока не будут приняты правила, расширяющие, разъясняющие или ограничивающие эти стратегии, мы рискуем.

Йона Груда

сертифицированный бухгалтер

Вот пример из Груды: Женатый мануальный терапевт владеет собственной практикой и имеет более 315 000 долларов налогооблагаемого дохода. Он не может получить 20-процентный вычет из своей практики, потому что это сервисный бизнес, и он превышает порог дохода.

Он не может получить 20-процентный вычет из своей практики, потому что это сервисный бизнес, и он превышает порог дохода.

Чтобы получить налоговые льготы, мануальный терапевт создает ООО и вкладывает в него здание, в котором он ведет свой бизнес.

Затем мануальный терапевт платит ООО арендную плату в размере 300 000 долларов в год, и эта арендная плата становится квалифицированным коммерческим доходом, с которого он потенциально может получить 20-процентный вычет. Этот вычет подлежит дополнительным порогам и ограничениям.

Хотя доход от практики хиропрактики не может претендовать на налоговые льготы, арендный доход от второго LLC.

«Мы конвертируем доход от бизнеса в сфере услуг, который не подпадает под вычет, в доход, который подпадает под это определение, путем выделения бизнеса и строительства», — сказал Груда.

Разумная заработная плата

Если речь идет о S-корпорациях, ожидайте увидеть некоторую ловкость в отношении заработной платы и прибыли.

Предприниматели с корпусом S не должны платить налоги с прибыли, но они должны платить их с зарплаты, которую они получают. Эти сборы в сумме составляют 15,3 процента и идут на социальное обеспечение и медицинскую помощь.

Вполне естественно, что у владельцев бизнеса есть все основания хотеть классифицировать большую часть своих денег как «прибыль», чтобы они не облагались налогом на трудоустройство, и новый налоговый закон побудит их пересмотреть это.

Изображения героев | Getty Images

«Прибыль, которую вы получаете, потенциально может подлежать вычету», — сказал Джеффри Левин, дипломированный бухгалтер и директор по финансовому планированию BluePrint Wealth Alliance в Гарден-Сити, Нью-Йорк.

«Вы усугубляете стимул раздвигать границы, потому что получение прибыли по сравнению с зарплатой дает два преимущества», — сказал он.

Чтобы это работало, предприниматели должны платить себе «приемлемую зарплату», которая может быть неясной.

У Налогового управления США есть некоторые рекомендации по этому поводу, но вы можете спорить о разумности вашей оплаты, основываясь на ряде факторов, включая описание вашей работы и сравнительную заработную плату в другом месте, сказал Левин.

Переосмысление опыта

Малые предприятия, основным активом которых является репутация или навыки сотрудников, считаются предприятиями сферы услуг. Они исключаются из полного 20-процентного вычета, если их доход превышает порог налогооблагаемого дохода в размере 157 000 долларов США (холост) или 315 000 долларов США (женатые, подающие совместную декларацию).

«Как определить, связана ли прибыль с навыками или репутацией сотрудников?» — спросил Левин. «Там тоже может быть некоторый потенциал для смещения границ».

посмотреть

Вот пример: Знаменитость ставит свое имя на поле для гольфа. Должно ли поле для гольфа приписывать большую часть своей прибыльности репутации знаменитости или тому, как оно ведет свой бизнес?

Ожидайте споров вокруг этого определения, особенно потому, что IRS не уточнила, как его применять.

Откладывание на пенсию

Если вы предприниматель, чей налогооблагаемый доход слишком высок для 20-процентного вычета, подумайте о том, чтобы накопить еще больше денег на пенсию.

В этом году общий лимит взносов для планов с установленными взносами составляет 55 000 долларов США, включая 18 500 долларов США, которые работники могут откладывать по программе 401(k), и взносы работодателей.

Это означает, что теоретически предприниматель может вложить максимум 55 000 долларов в свой пенсионный план, что поможет снизить его налогооблагаемый доход и снизить порог в 157 500 долларов (холост)/315 000 долларов (женатые, подающие совместную декларацию).

«Возможно, вам захочется сделать это не слишком творчески, но с разумным планированием», — сказала Груда.

Подробнее о личных финансах

Вот как стать транзитной организацией

Число 401(k) миллионеров достигло рекордно высокого уровня

Одна ключевая налоговая дата, о которой нужно помнить в этом году

Как обстоят дела в этих штатах восстание против налогового кодекса Республиканской партии

Как вычесть коммерческие убытки и чистые операционные убытки

Не упустите налоговые льготы, доступные для коммерческих убытков, включая чистые операционные убытки.

Стивен Фишман, доктор юридических наук

Бизнес не всегда приносит прибыль. Это особенно вероятно, когда они только начинают или когда экономические условия плохие. Если вы находитесь в этой неудачной ситуации, вы можете получить некоторые налоговые льготы. Если, как и большинство владельцев малого бизнеса, вы являетесь индивидуальным предпринимателем, вы можете вычесть любой убыток, понесенный вашим бизнесом, из другого дохода за год, например, дохода от работы, дохода от инвестиций или дохода вашего супруга (если вы подаете совместный возврат). Если ваш бизнес работает как LLC, корпорация S или товарищество, ваша доля убытков бизнеса передается через бизнес в ваш индивидуальный доход и вычитается из вашего другого личного дохода таким же образом, как и у индивидуального предпринимателя. Однако, если вы управляете своим бизнесом через корпорацию C, вы не можете вычесть убытки из своего личного дохода. Он принадлежит вашей корпорации.

Если ваши убытки превышают ваши доходы из всех источников за год, у вас есть «чистые операционные убытки» (сокращенно NOL). Хотя терять деньги неприятно, NOL может уменьшить ваши налоговые обязательства на текущий и будущие годы.

Хотя терять деньги неприятно, NOL может уменьшить ваши налоговые обязательства на текущий и будущие годы.

Расчет суммы ЧОУ не так прост, как вычитание ваших убытков из годового дохода. Во-первых, вы должны определить свои ежегодные убытки от вашего бизнеса (или бизнеса). Если вы являетесь индивидуальным предпринимателем и подаете приложение IRS Schedule C, расходы, указанные в форме, превысят ваш заявленный доход от бизнеса. Если ваш бизнес является товариществом, ООО или акционером корпорации S, ваша доля убытков бизнеса будет проходить через юридическое лицо в вашу личную налоговую декларацию. Ваш коммерческий убыток прибавляется ко всем вашим другим вычетам, а затем вычитается из всех ваших доходов за год. Результатом является ваш скорректированный валовой доход (AGI).

Чтобы определить, есть ли у вас NOL, вы начинаете с вашего AGI в налоговой декларации за год, уменьшенного на ваши постатейные вычеты или стандартные вычеты (но не ваше личное освобождение). Это должно быть отрицательное число, иначе у вас не будет NOL за год. Ваш скорректированный валовой доход уже включает все вычеты, которые у вас есть для ваших убытков. Затем вы добавляете обратно к этой сумме любые некоммерческие вычеты, которые у вас есть, которые превышают ваш некоммерческий доход. К ним относятся стандартный вычет или постатейные вычеты, вычет за личное освобождение, некоммерческие потери капитала, взносы IRA и благотворительные взносы. Если результат по-прежнему отрицательный, у вас есть NOL за год.

Это должно быть отрицательное число, иначе у вас не будет NOL за год. Ваш скорректированный валовой доход уже включает все вычеты, которые у вас есть для ваших убытков. Затем вы добавляете обратно к этой сумме любые некоммерческие вычеты, которые у вас есть, которые превышают ваш некоммерческий доход. К ним относятся стандартный вычет или постатейные вычеты, вычет за личное освобождение, некоммерческие потери капитала, взносы IRA и благотворительные взносы. Если результат по-прежнему отрицательный, у вас есть NOL за год.

В прошлом владельцы бизнеса могли «перенести убыток назад», то есть они могли применить NOL к прошлым налоговым годам, подав заявление на возмещение или уточненную декларацию. Это позволило им получить возмещение всех или части налогов, уплаченных ими в прошлые годы. Обычно NOL можно было перенести на два года назад. Однако Закон о снижении налогов и занятости («TCJA») устранил переносы для NOL. Начиная с 2018 года NOL может быть вычтен только из налогов текущего года. Тем не менее, двухлетний перенос по-прежнему применяется к некоторым убыткам, понесенным сельскохозяйственными предприятиями.

Тем не менее, двухлетний перенос по-прежнему применяется к некоторым убыткам, понесенным сельскохозяйственными предприятиями.

Кроме того, TCJA разрешает налогоплательщикам вычитать NOL только до 80% налогооблагаемого дохода за год (не считая вычета NOL). Любые неиспользованные суммы NOL могут быть перенесены на будущее и вычтены на любое количество будущих лет (в соответствии с предыдущим законодательством NOL можно было переносить на будущее не более чем на 20 лет).

Годовой долларовый лимит на вычеты убытков TCJA также ограничивает вычеты «чрезмерных коммерческих убытков» отдельными владельцами бизнеса. Состоящие в браке налогоплательщики, подающие совместную декларацию, могут вычесть не более 500 000 долларов США в год из общих коммерческих убытков. Индивидуальные налогоплательщики могут вычесть не более 250 000 долларов США. Если бизнес принадлежит через ООО с несколькими участниками, облагаемое налогом как товарищество, товарищество или корпорация типа S, лимит в размере 250 000/500 000 долларов США применяется к доле каждого владельца или участника в убытках организации. Неиспользованные убытки могут быть вычтены в любое количество будущих лет как часть переноса чистых операционных убытков налогоплательщика на будущие периоды. Это ограничение вступает в силу в 2018 г. и будет действовать до 2025 г.

Неиспользованные убытки могут быть вычтены в любое количество будущих лет как часть переноса чистых операционных убытков налогоплательщика на будущие периоды. Это ограничение вступает в силу в 2018 г. и будет действовать до 2025 г.

Временные правила для NOL на 2018-2020 гг. в соответствии с Законом CARES

В ответ на пандемию COVID-19 Конгресс принял Закон о помощи в связи с коронавирусом и экономической безопасности (Закон CARES) в 2020 г. Закон CARES восстановил старые правила NOL и даже они более благоприятны, чем они были до TCJA. В соответствии с этими новыми временными правилами NOL, произошедшие в 2018, 2019 и 2020 годах, могут использоваться для компенсации 100% дохода, полученного за эти годы, а не только 80%. Кроме того, ЧОУ, полученные в период с 2018 по 2020 гг., могут быть перенесены на пять лет назад, и на перенесенные ЧОУ не распространяется 80-процентное ограничение дохода. Таким образом, если они достаточно велики, они могут полностью исключить налоговые обязательства за эти годы, что приведет к возврату налога.

Об авторе