Лимит кассы расчет: Расчет лимита остатка кассы на 2021 год

Лимит кассы на 2020 год – примеры расчета

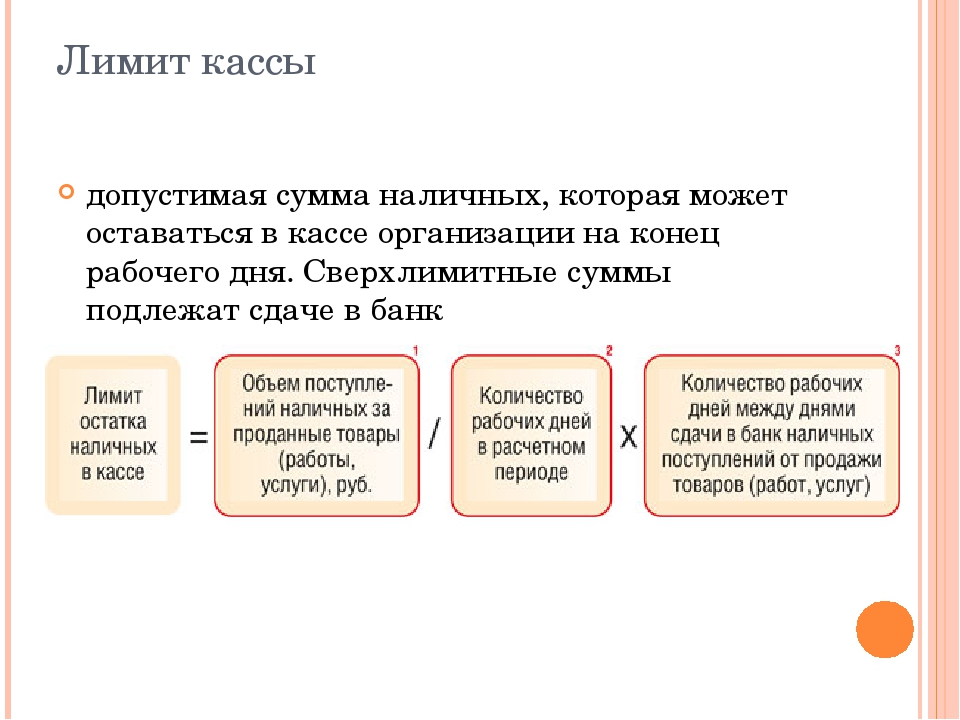

Кассовый лимит – это максимально возможная денежная масса наличных средств, оставшаяся в конце рабочего дня и для сохранности размещенная в кассе. Также лимитированная сумма называется переходящим остатком.

Что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, бухгалтеру компании следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции.

Кто обязан утвердить лимит кассы?

Итак, если ваша организация производит расчеты наличностью, то соблюдать кассовую дисциплину необходимо.

Утвердить предел обязаны все компании, которые не относятся к малому бизнесу. Никакой привязки (льготы) к видам деятельности и организационно-правовым формам действующим законодательством не предусмотрено.

Какие компании вправе работать без лимита кассы?

Работать и не устанавливать лимит кассы могут индивидуальные предприниматели и малые предприятия.

Стоит обратить внимание на следующее – если организация относится к субъекту малого предпринимательства и решила установить лимит кассы, то соблюдать его она обязана.

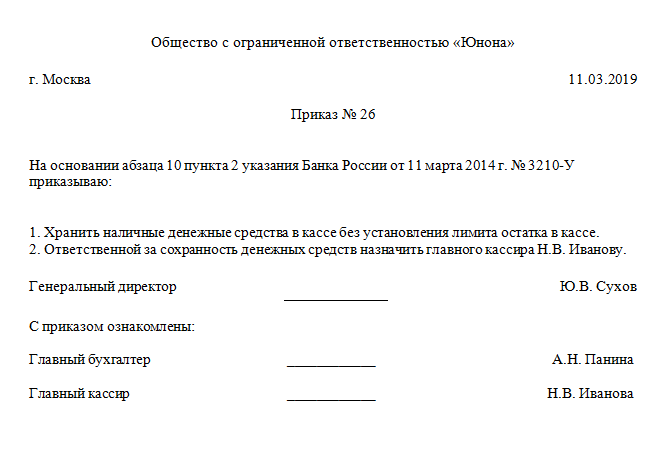

Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы. Посмотрите пример заполнения такого приказа

Скачать бланк приказа об отмене лимита кассы

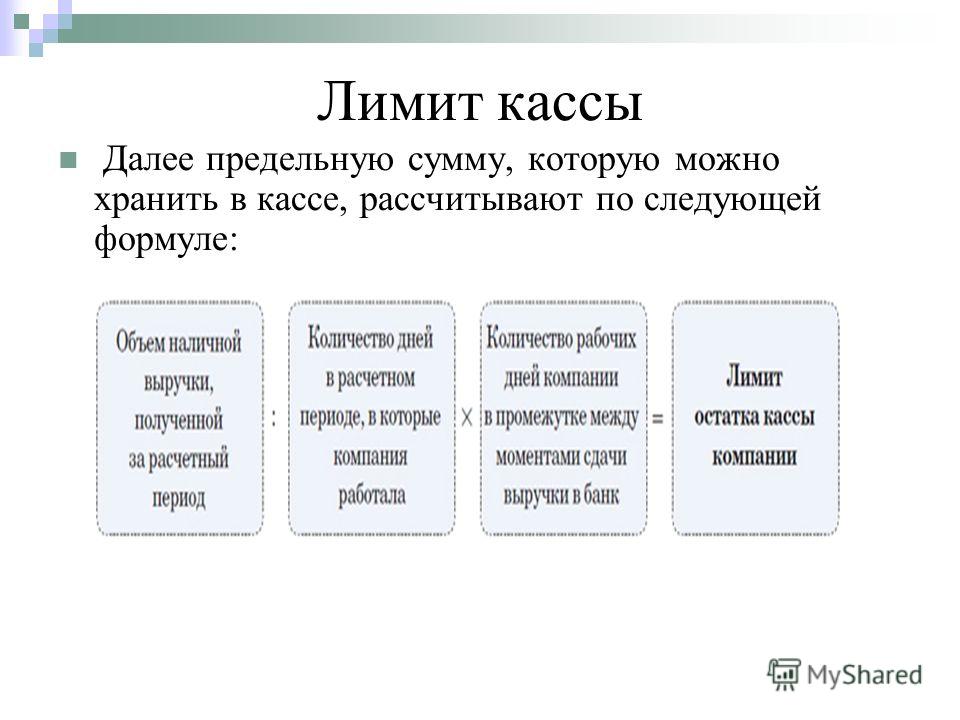

Как рассчитать лимит кассы?

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11. 03.2014 г. № 3210-У):

03.2014 г. № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

Первый способ подойдет тем компаниям, у которых идет больше приходных операций (например, торговля и прием наличных денежных средств). А вот второй способ – если предприятие больше тратит, например, идут выплаты на расходы по услугам и работам.

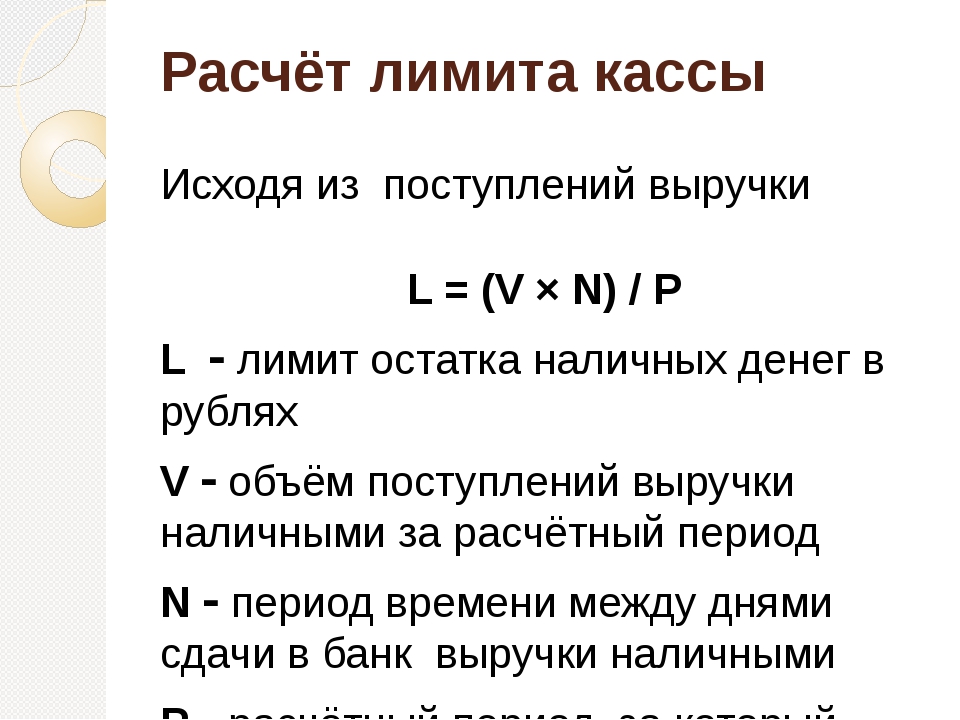

Формулы расчета лимита кассы:

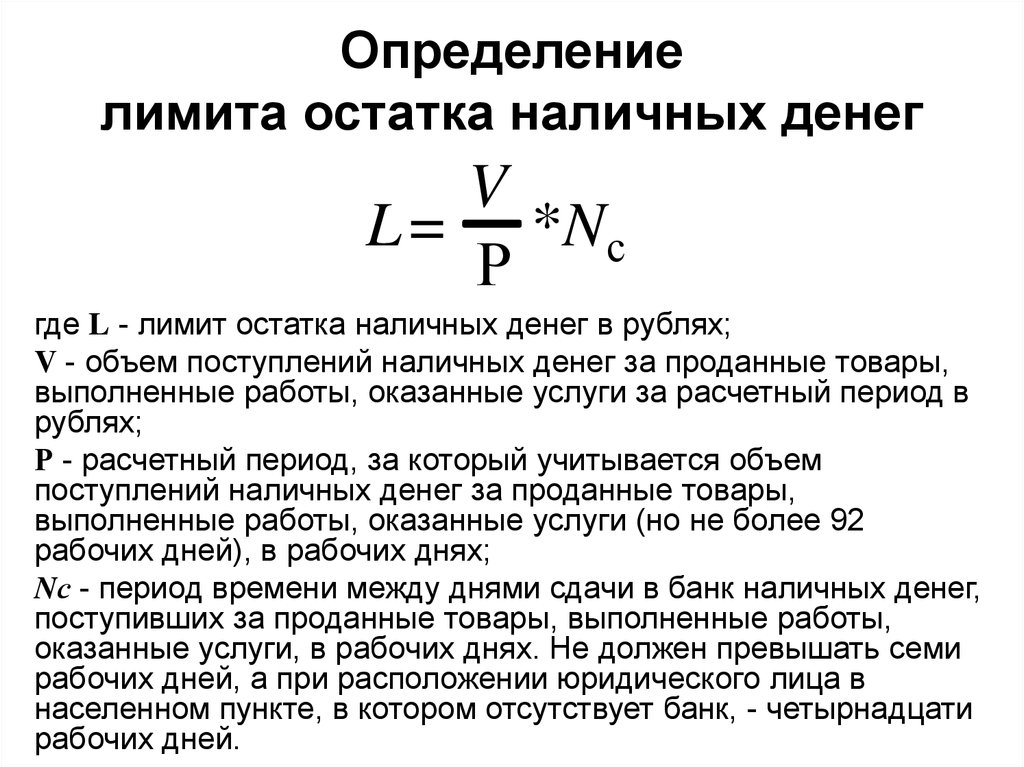

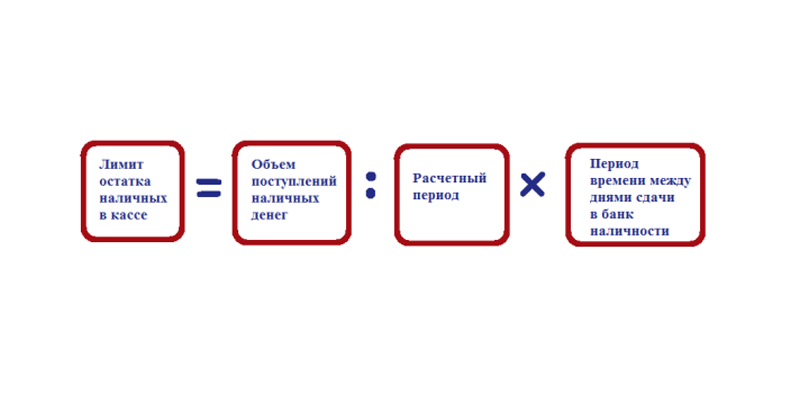

1. Для определения лимита остатка по объему поступлений наличных денежных средств

Компания учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле: L = V/P x N

где:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

N – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

2. Для определения лимита остатка по объему выдачи наличных денежных средств

Компания учитывает объем выдач наличных денег (вновь созданное юридическое лицо – ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L = R/P x N

где:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях;

N – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы.

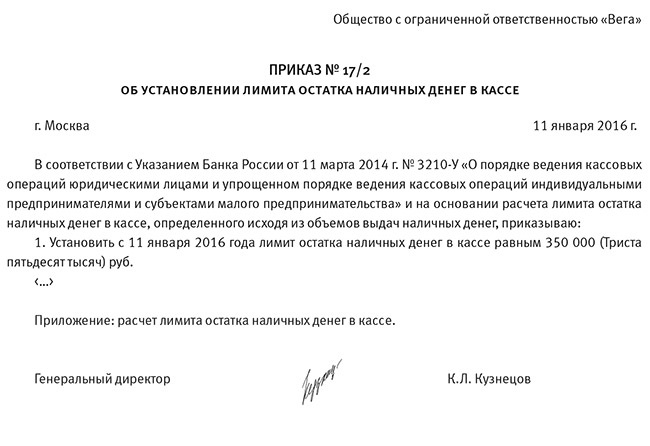

Скачать приказ об устаановлении лимита кассы

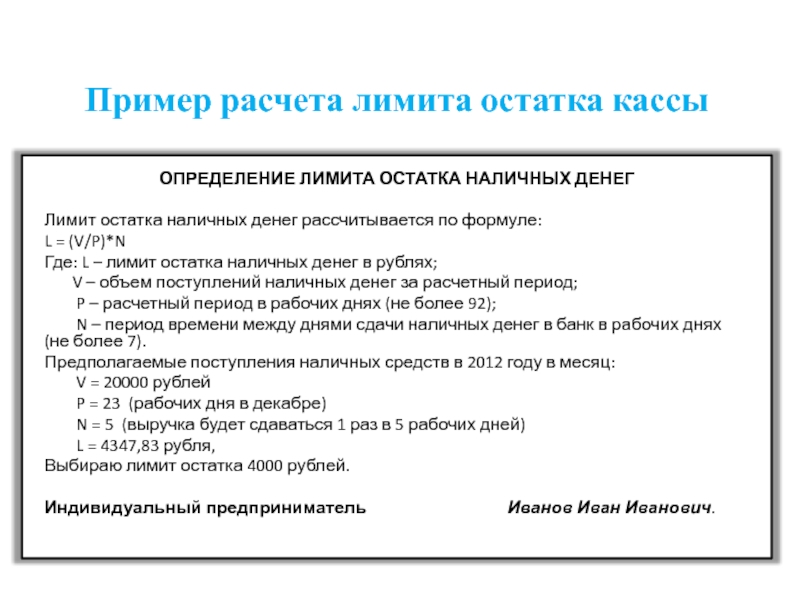

Посмотрите пример расчета лимита кассы по первому способу…

Файлы для скачивания

Лимит остатка денежных средств в кассе в СНТ

Если лимит остатка денежных средств в кассе при приеме членских взносов в СНТ? и как хранить эти денежные средства?

Ответ

СНТ обязаны соблюдать Порядок ведения кассовых операций, оформлять при наличном денежном расчете кассовые документы (приходные и расходные ордера), вести кассовую книгу, выводить ежедневный остаток наличных денег. А если данные организации помимо своей деятельности еще осуществляет коммерческую деятельность (например: оказывает услуги не членам ДНТ, СНТ), в таких случаях они должны соблюдать требования Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно- кассовой техники…»

А если данные организации помимо своей деятельности еще осуществляет коммерческую деятельность (например: оказывает услуги не членам ДНТ, СНТ), в таких случаях они должны соблюдать требования Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно- кассовой техники…»

При этом при расчете лимита кассы учитываются все наличные поступления, в том числе вступительных и членские взносы.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

СНТ должно хранить на банковских счетах в банках денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами.

В соответствии с п. 3 Указания Банка России от 11.03.2014 N 3210-У уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

О том, как сдавать наличные денежные средства в банк смотрите в приложенных файлах.

Руководству СНТ следует помнить, что за несоблюдение Порядка ведения кассовых операций в части неоприходования денежной наличности, не соблюдения лимита остатка денежных средств, а также за несоблюдение предельного размера наличных расчетов, предусмотрена административная ответственность по ч.

Просмотров: 5 256

с учетом последних изменений в законодательстве

2.1. Лимит остатка кассы

Согласно п. 2.2 вышеуказанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе.

Размер лимита остатка наличных денег в кассе (лимит кассы) ежегодно устанавливает банк, в котором у организации открыт счет.

Для этого организация представляет в банк, осуществляющий ее расчетно-кассовое обслуживание, Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу, по форме № 0408020. Эта форма приведена в приложении 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации.

Банк, устанавливая лимит, на обоих экземплярах Расчета делает запись о его величине, указывает цели, на которые организация может расходовать наличную выручку, и заверяет подписью руководителя и своей печатью. Второй экземпляр Расчета возвращается организации и служит подтверждением установленного лимита остатка кассы.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе организации, например, при увеличении объемов наличной выручки или условий ее сдачи.

Если организация имеет несколько счетов в разных банках, то лимит остатка кассы устанавливает один из банков. В другие банки достаточно представить копию такого решения. В этом случае при проведении проверки соблюдения кассовой дисциплины банки будут руководствоваться этим лимитом остатка наличных денег в кассе.

Если организация не представит Расчет на установление лимита кассы ни в один из обслуживающих ее банк, лимит остатка кассы считается равным нулю, а вся не сданная в банк денежная наличность – сверхлимитной. В этом случае необходимо в конце каждого рабочего дня сдавать в банк всю денежную наличность.

В этом случае необходимо в конце каждого рабочего дня сдавать в банк всю денежную наличность.

Организации могут иметь обособленные подразделения как с самостоятельным балансом, так и не выделенные на самостоятельный баланс.

Для организаций с обособленными подразделениями, не выделенными на самостоятельный баланс, устанавливается единый лимит остатка кассы в целом по организации, но в Расчет лимита включаются обороты наличных денег в целом по организации, включая обособленные подразделения.

Получив из банка утвержденный размер лимита кассы в целом на организацию, его распределяют на головную организацию и каждое обособленное подразделение. Для этого издается приказ руководителя организации, который доводится до каждого подразделения.

Если в состав организации входят обособленные подразделения, выделенные на самостоятельный баланс и имеющие счета в банках по месту их нахождения, то лимит остатка кассы устанавливается каждому такому подразделению банком, в котором ему открыт счет.

Сверх установленного лимита организация может хранить в кассе наличные деньги, предназначенные только для выплаты зарплаты и пособий работникам. Однако и в этом случае срок нахождения в кассе таких сумм не может превышать трех рабочих дней.

Согласно п. 2.14 Правил организации наличного денежного обращения банки не реже одного раза в два года проверяют соблюдение установленного порядка ведения кассовых операций, работы с денежной наличностью и лимита остатка кассы.

Остаток в кассе определяется на конец рабочего дня после отражения в кассовой книге всех операций по приходу и расходу наличных денег.

Бывают ситуации, когда в организации в нарушение установленного порядка операции с наличными деньгами отражают в кассовой книге не за каждый день, а суммарно за несколько дней. В этом случае вероятность нарушения установленного лимита остатка кассы увеличивается.

Оформив один лист кассовой книги сразу за несколько дней, бухгалтер выводит остаток на конец последнего дня. Сравнив его с установленным банком лимитом, он приходит к выводу, что все в порядке – превышения нет. Однако при проверке может быть выявлено превышение лимита на какой-либо из дней этого периода.

Сравнив его с установленным банком лимитом, он приходит к выводу, что все в порядке – превышения нет. Однако при проверке может быть выявлено превышение лимита на какой-либо из дней этого периода.

Несоблюдение лимита остатка кассы является административным правонарушением, за которое на организацию и (или) ее должностных лиц может быть наложен штраф в соответствии со ст. 15.1 КоАП РФ.

Если индивидуальный предприниматель открыл расчетный счет в банке, то он не должен согласовывать лимит остатка денег в кассе, поскольку максимальную сумму денег в кассе банки определяют только для организаций. А предприниматель вправе вообще не открывать расчетный счет и работать исключительно с наличностью, причем с любыми суммами. Поэтому, даже если предприниматель открыл банковский счет, ни о каком лимите кассы речи быть не может.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКредит наличными — узнайте о важных особенностях кредита наличными

Что такое кредит наличными?

Кредит наличными (CC) — это краткосрочный источник финансирования для компании. Другими словами, кредит наличными — это краткосрочный кредит Мостовой заем Бридж-кредит — это краткосрочная форма финансирования, которая используется для выполнения текущих обязательств перед получением постоянного финансирования. Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно. Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен каким-либо залогом, предоставленным компании банком.Это позволяет компании снимать деньги с банковского счета без сохранения кредитного баланса. Счет ограничен только заимствованием до лимита заимствования. Также, InterestSimple InterestSimple интересует формула, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления сложных процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

Другими словами, кредит наличными — это краткосрочный кредит Мостовой заем Бридж-кредит — это краткосрочная форма финансирования, которая используется для выполнения текущих обязательств перед получением постоянного финансирования. Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно. Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен каким-либо залогом, предоставленным компании банком.Это позволяет компании снимать деньги с банковского счета без сохранения кредитного баланса. Счет ограничен только заимствованием до лимита заимствования. Также, InterestSimple InterestSimple интересует формула, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления сложных процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. взимается с суммы займа, а не от лимита займа. Чтобы узнать больше, посетите страницу программы сертификации кредитных аналитиков CFI — CBCAG Получите сертификат CBCA ™ CFI и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации.

взимается с суммы займа, а не от лимита займа. Чтобы узнать больше, посетите страницу программы сертификации кредитных аналитиков CFI — CBCAG Получите сертификат CBCA ™ CFI и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации.

Важные особенности денежного кредита

1. Лимит заимствования

Кредит наличными предоставляется с лимитом заимствования, определяемым кредитоспособностью заемщик.Компания может снимать средства до установленного лимита заимствования.

2. Проценты по текущему балансу

В отличие от других традиционных методов долгового финансирования, таких как ссуды, проценты начисляются только на текущий баланс денежного кредитного счета, а не на общий лимит заимствования.

3. Минимальная комиссия за обязательство

Краткосрочная ссуда включает минимальную плату за открытие ссудного счета, независимо от того, использует ли заемщик доступный кредит. Например, банки обычно включают пункт, требующий от заемщика уплаты минимальной суммы процентов на заранее установленную сумму или снятую сумму, в зависимости от того, какая из них больше.

Например, банки обычно включают пункт, требующий от заемщика уплаты минимальной суммы процентов на заранее установленную сумму или снятую сумму, в зависимости от того, какая из них больше.

4. Обеспечение залога

Кредит часто обеспечивается с помощью акций Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы., Основные средства Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы или имущество в качестве залога.

5. Период кредита

Кредит наличными обычно предоставляется на максимальный период в 12 месяцев, после чего мощность заимствования пересматривается.

Пример наличного кредита

Компания A является производителем телефонов и управляет фабрикой, на которой компания инвестирует деньги в закупку сырья для преобразования его в готовую продукцию. Однако запасы готовой продукции не продаются сразу. Капитал компании застрял в виде запасов. Чтобы компания А могла покрыть свои расходы в ожидании преобразования запасов готовой продукции в наличные, компания берет ссуду наличными, чтобы вести свой бизнес без дефицита.

Однако запасы готовой продукции не продаются сразу. Капитал компании застрял в виде запасов. Чтобы компания А могла покрыть свои расходы в ожидании преобразования запасов готовой продукции в наличные, компания берет ссуду наличными, чтобы вести свой бизнес без дефицита.

Преимущества кредита наличными

1. Источник финансирования оборотного капитала

Кредит наличными является важным источником финансирования оборотного капитала, поскольку компании не нужно беспокоиться о проблемах с ликвидностью.

2. Простое оформление

Банк может легко оформить его при условии, что залоговое обеспечение доступно для залога и его реализуемая стоимость легко определяется.

3. Гибкость

Снятие средств на кредитный счет наличными может производиться многократно, в пределах лимита заимствования, а внесение излишка денежных средств на счет снижает бремя процентов, с которым сталкивается компания.

4.

Не облагается налогом

Не облагается налогомВыплаченные проценты не подлежат налогообложению и, таким образом, снижают общую налоговую нагрузку на компанию.

5. Начисленные проценты

Кредит наличными снижает стоимость финансирования заемщика, так как проценты начисляются только на использованную сумму или минимальную плату за обязательство.

Недостатки

1. Высокая процентная ставка

Процентная ставка Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму предоставленного долга, обычно выраженная в процентах от основной суммы долга. взимаемая ссудой по кредиту наличными очень высока по сравнению с традиционными ссудами.

2. Минимальная комиссия за обязательство

Минимальная комиссия за обязательство взимается с заемщика независимо от того, использует ли компания свой денежный кредит или нет.

3. Трудности с обеспечением

Краткосрочный заем предоставляется заемщику в зависимости от оборачиваемости заемщика, остатка дебиторской задолженности, ожидаемых результатов и предлагаемого обеспечения. Поэтому новым компаниям может быть сложно получить доступ.

Поэтому новым компаниям может быть сложно получить доступ.

4.Временный источник финансирования

Кредит является краткосрочным источником финансирования. Компания не может полагаться на него в течение длительного периода времени. По истечении срока кредита его необходимо продлить на новых условиях.

Другие ресурсы

Спасибо за то, что прочитали объяснение CFI касательно кредита наличными. CFI предлагает страницу программы коммерческого банковского дела и кредитного аналитика (CBCA) ™ — CBCAGet Сертификат CBCA ™ CFI и возможность стать коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Bullet LoanBullet LoanA Bullet заем — это тип кредита, при котором основная сумма кредита возвращается в конце срока кредита.

В некоторых случаях процентные расходы составляют

В некоторых случаях процентные расходы составляют - Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки.

- Ссуда ПИК Ссуда ПИК Натуральная ссуда или ссуда ПИК — это ссуда, по которой заемщику разрешается выплачивать проценты не в денежной форме.

- Возобновляемый долг Возобновляемый долг («револьвер», также иногда называемый кредитной линией или LOC) не предусматривает фиксированных ежемесячных платежей. Он отличается от фиксированного платежа или срочного кредита, который имеет гарантированный баланс и структуру платежей. Вместо этого выплаты по возобновляемой задолженности ежемесячно основываются на кредитном балансе.

Как рассчитать мощность получения кредита наличными? — Банковская школа

Лимит кредита наличными (известный как лимит оборотного капитала) налагается банками и финансовыми учреждениями на промышленные и торговые предприятия за их инвестиции в различные типы оборотных активов, используемых в операционном цикле. Эта возможность предлагает заемщикам гибкость и удобство при снятии средств из банка в соответствии с их финансовыми требованиями время от времени. Механизм оборотного капитала санкционирован сроком на один год, и он может продлеваться банком (или финансовым учреждением) каждый год с тем же лимитом, или увеличенным лимитом, или уменьшенным лимитом для фирмы / компании-заемщика, который оценивается на основе финансовый результат фирмы за предыдущий (отчетный) год, а также прогнозируемый баланс на следующий (последующий) год.

Эта возможность предлагает заемщикам гибкость и удобство при снятии средств из банка в соответствии с их финансовыми требованиями время от времени. Механизм оборотного капитала санкционирован сроком на один год, и он может продлеваться банком (или финансовым учреждением) каждый год с тем же лимитом, или увеличенным лимитом, или уменьшенным лимитом для фирмы / компании-заемщика, который оценивается на основе финансовый результат фирмы за предыдущий (отчетный) год, а также прогнозируемый баланс на следующий (последующий) год.

Мощность заимствования (DP) — важная концепция для фондов финансирования оборотного капитала. Это предел, до которого заемщик может снимать средства в пределах лимита кредита наличными. Способность заимствования определяется на основании данных о запасах, балансовой задолженности и кредиторского отчета, представленных заемщиком на основании позиции закрытия предыдущего месяца. Заемщику разрешается использовать средства с кредитного счета наличных в пределах санкционированного лимита кредита наличными или полученной банком в течение определенного месяца, в зависимости от того, что меньше. Целью ежемесячного прихода DP является отслеживание результатов деятельности фирмы или компании, в отношении которых наложены санкции. Расчет DP каждый месяц также показывает состояние соответствующей фирмы / компании по месяцам. Если счета не оплачиваются вовремя и становятся липкими, или суммы кредиторов увеличиваются из-за неоплаченных акций, это дает банку раннее предупреждение о паях. В таком случае соответствующий банк должен предпринять своевременные шаги для защиты своих рисков.

Целью ежемесячного прихода DP является отслеживание результатов деятельности фирмы или компании, в отношении которых наложены санкции. Расчет DP каждый месяц также показывает состояние соответствующей фирмы / компании по месяцам. Если счета не оплачиваются вовремя и становятся липкими, или суммы кредиторов увеличиваются из-за неоплаченных акций, это дает банку раннее предупреждение о паях. В таком случае соответствующий банк должен предпринять своевременные шаги для защиты своих рисков.

Расчет DP:

Мощность рисования рассчитывается как указано ниже;

[{Полностью застрахованные общие запасы минус неоплаченные акции (кредиторы) минус маржа} плюс {Балансовая задолженность * минус маржа}]

Обычно при расчете DP учитываются балансовые долги возрастом не более 90 дней.Однако, если у бизнеса более длительный кредитный цикл, в соответствии с условиями санкции могут быть рассмотрены должники более 90 дней. Маржа — это вклад собственника в бизнес. В большинстве случаев маржа по акциям составляет 25%, а по балансовым долгам — 40% чистых дебиторов, которые могут варьироваться от банка к банку и от отрасли к отрасли.

Иллюстрация:

Компания ABC пользуется лимитом CC в размере 1200000 рупий. Подробная информация о состоянии запасов и балансовой задолженности по состоянию на конец июля приведена ниже.

Общий запас 1500000 рупий / -, кредиторы, рупии.300000 / -, общая сумма долгов по балансу 50000 / -, Акции старше 90 дней — 100000 / — (в соответствии с санкцией срок действия 90 дней считается DP).

Из приведенных выше деталей мы должны определить мощность за август на основе отчета о запасах, представленного компанией ABC.

| А | Общий Акция (полностью застрахована) | 1500000 рупий |

| B | Меньше Кредиторы | Rs.300000 |

| C | Сеть оплаченная акция | 1200000 рупий |

| D | 25% маржа на «C» | 300000 рупий |

| E | DP на сток (C-D) | 0 рупий |

| F | Общий Книжные долги | 500 000 рупий |

| грамм | Меньше Книжная задолженность более 90 дней | Rs. 100000 100000 |

| ЧАС | Книга долги до 90 дней | 400000 рупий |

| я | 40% маржа на «H» | 160000 рупий |

| J | DP на книжные долги (H-I) | 240000 рупий |

| K | Общий DP (E + J) | 1140000 рупий |

DP, доступный для компании ABC, составляет рупий.1140000 / — против санкционированного лимита в 1200000 рупий / -. Таким образом, компания ABC может снимать средства на сумму до 1140000 рупий (максимальная сумма задолженности) в пределах лимита кредита наличными в размере 1200000 рупий / —

. В соответствии с пересмотренной «Системой ссуды для предоставления банковского кредита» общий лимит оборотного капитала на основе фонда разделен на две части. в компонент кредита на оборотный капитал и компонент кредита наличными в пропорции 60 процентов и 40 процентов соответственно для тех крупных заемщиков, которые пользуются совокупным лимитом оборотного капитала на основе фонда в размере 1500 миллионов фунтов стерлингов. Вышеупомянутая поправка применима с 1 июля 2019 г. Они ввиду того, что многие крупные корпорации не используют или не используют в недостаточной степени разрешенный к ним оборотный капитал. Это приведет к убыткам для банков-кредиторов, поскольку они не получают процентного дохода от неиспользуемых средств, зарезервированных для средств, на которые были наложены санкции для этих заемщиков.

Вышеупомянутая поправка применима с 1 июля 2019 г. Они ввиду того, что многие крупные корпорации не используют или не используют в недостаточной степени разрешенный к ним оборотный капитал. Это приведет к убыткам для банков-кредиторов, поскольку они не получают процентного дохода от неиспользуемых средств, зарезервированных для средств, на которые были наложены санкции для этих заемщиков.

Статья по теме:

Как проверить заводской агрегат или заводской агрегат?

Как рассчитать стоимость аванса наличными

Есть много отличных способов использовать кредитную карту, но получение аванса наличными — НЕ один из них!

Использование кредитной карты может быть очень разумным решением, если вы будете делать это ответственно.На самом деле, разумное использование кредитных карт дает много преимуществ: вы можете использовать их для повышения плохой кредитной истории, зарабатывать кэшбэк и бонусы за регистрацию и даже финансировать крупные покупки без процентов во время вводных периодов.

Однако кредитные карты могут быть палкой о двух концах. Одна сторона способна вытащить вас из спада плохой кредитной истории и улучшить вашу финансовую жизнь, а другая может снизить ваш кредитный рейтинг и ввергнуть вас в цикл долгов, на избавление от которого могут потребоваться годы.Все зависит от того, как вы им пользуетесь!

По данным Федеральной резервной системы Нью-Йорка, общий долг США по кредитным картам вырос на 26 миллиардов долларов в четвертом квартале 2017 года и в настоящее время составляет колоссальные 834 миллиарда долларов. Это большая задолженность по множеству кредитных карт!

И О, МАЛЬЧИК, существует довольно много способов неэффективного использования кредитной карты, о чем многие американцы слишком хорошо знают. Хотя все мы знаем, что накопление баланса, который вы не можете погасить, и максимальное заполнение ваших карт плохо для вашего финансового здоровья, одна из самых дорогостоящих вещей, которые вы можете сделать с кредитной картой — получение аванса наличными — не Обычно первое, что приходит на ум, когда вы думаете о безответственных привычках кредитных карт.

Но в действительности выдача наличных по кредитной карте может стоить вам серьезных денег.

Что такое аванс наличными?

«Аванс наличными» может означать несколько разных вещей. (Всю нашу информацию по авансам наличными вы можете найти в руководстве OppU «Что такое аванс наличными?»)

Во-первых, есть ссуд наличными , которые, по сути, представляют собой ссуды до зарплаты под другим названием. Эти краткосрочные ссуды с высокой процентной ставкой и без проверки кредитоспособности предлагают многие хищнические кредиторы, стремящиеся заработать на вашей спине.

Чтобы получить его, вы обычно должны выписать кредитору чек с датой следующего дня выплаты жалованья на сумму вашей ссуды плюс проценты, и взамен кредитор предоставит вам необходимые денежные средства.

В следующий день выплаты жалованья кредитор обналичит ваш чек, и если у вас недостаточно денег в банке, чтобы пропустить этот чек, вы застрянете в цикле пролонгации долга, выплачивая безумно высокие процентные ставки. на то, что обычно является относительно небольшой суммой денег.

на то, что обычно является относительно небольшой суммой денег.

Во-вторых, работодателю выплачено денежных авансов .Не все работодатели предлагают их, но если у вас есть, вы можете запросить получение части своей зарплаты заранее. Подобные денежные авансы обычно не приносят никаких процентов, поскольку вы получаете свои деньги только на несколько недель раньше, чем обычно.

Напротив, выдача наличных по кредитной карте — это совсем другое дело, к тому же дорогостоящее. Хотя это не так дорого, как получение ссуды наличными, ссуды наличными по кредитной карте часто сопровождаются скрытыми комиссиями и процентами.

По сути, когда вы получаете денежный аванс по кредитной карте, вы используете свою кредитную карту так же, как дебетовую карту. Вы можете пойти в банкомат или банк и использовать свою кредитную карту для снятия наличных.

В чем разница между использованием дебетовой карты для получения наличных и использованием кредитной карты для получения наличных? Когда вы используете дебетовую карту, деньги, которые вы снимаете, уже ваши. Но когда вы используете кредитную карту для получения аванса наличными, эти деньги не поступают с вашего банковского счета.

Но когда вы используете кредитную карту для получения аванса наличными, эти деньги не поступают с вашего банковского счета.

Каждый раз, когда вы используете кредитную карту, вы берете небольшую ссуду в компании, выпускающей кредитную карту.Если вы выплачиваете эти ссуды в полном объеме каждый месяц, вы обычно можете избежать выплаты процентов по ним.

Но вы не можете избежать уплаты процентов по авансу наличными.

Сколько стоит аванс наличными?Не каждая компания, выпускающая кредитные карты, допускает выдачу наличных, а для тех, кто это делает, ставки могут сильно различаться. По данным New York Times, средняя годовая процентная ставка для аванса наличными колеблется на уровне около 24%, что почти на 10 пунктов выше, чем средняя ставка для обычной покупки кредитной карты, которая составляет около 16%.

Кроме того, хотя большинство кредитных карт предлагают льготный период, в течение которого вы можете погасить свой остаток без выплаты процентов, льготный период для аванса наличными по кредитной карте не предусмотрен. Проценты начнут начисляться в тот момент, когда вы достанете наличные, и будут продолжать расти, пока вы не вернете их полностью.

Проценты начнут начисляться в тот момент, когда вы достанете наличные, и будут продолжать расти, пока вы не вернете их полностью.

Вдобавок ко всему этому, за выдачу наличных по кредитной карте часто взимается фиксированная комиссия — обычно около 3% от общей суммы, которую вы снимаете. Это означает, что если вы возьмете аванс наличными в размере 1000 долларов США, вы заплатите дополнительные 30 долларов США в качестве комиссии сверх процентов, которые сразу же начнут начисляться.

Давайте продолжим с гипотетическим авансом в 1000 долларов. Допустим, годовая процентная ставка для аванса наличными по вашей карте составляет 24%, а фиксированная комиссия — 3%. Если на выплату аванса у вас уйдет месяц, вы заплатите в общей сложности 1050 долларов, когда все будет сказано и сделано. Вы платите 50 долларов за привилегию иметь наличные деньги — высокую цену, какой бы удобной она ни была.

Если бы вы только что совершили покупку на 1000 долларов по кредитной карте и выплатили ее в течение льготного периода, эти 50 долларов все еще будут в вашем кармане, ожидая, когда их вложат в сбережения или потратите на приятный ужин в ресторане.

Хотите посчитать, сколько вам будет стоить аванс наличными? Вашим первым шагом будет заключение договора о кредитной карте и определение процентов и сборов, которые взимает ваш кредитор за денежный аванс. Как только вы найдете эту информацию, вставьте ее в следующее уравнение:

Ваши ежемесячные проценты = ((сумма, которую вы заимствуете x (APR / 100)) / 365) + фиксированная плата

В случае 1000 долларов денежный аванс с годовой процентной ставкой 24%, это будет выглядеть так:

$ 1,000 x.24 = 240 долларов США, или общая сумма процентов, которые вы заплатили бы за это, если бы вам потребовалось год, чтобы выплатить их.

240/365 = 0,65 доллара США, или общая сумма процентов, которые вы платите с этого денежного аванса каждый день, когда не выплачиваете его.

Итак, если вы потратили неделю на выплату этого аванса наличными в размере 1000 долларов, это обойдется вам в 4,60 доллара в виде процентов (0,65 х 7 долларов) и 30 долларов в качестве фиксированной платы. В общей сложности вы заплатите 1 034,60 доллара с аванса в размере 1 000 долларов.

В общей сложности вы заплатите 1 034,60 доллара с аванса в размере 1 000 долларов.

Короче нет.Если вам нужны наличные — например, настоящие бумажные деньги — прямо сейчас, обычно есть несколько других вариантов, которые вы должны изучить, прежде чем отправиться в ближайший банкомат с вашей кредитной картой на буксире.

Вместо этого рассмотрите возможность использования приложения для цифровых платежей, такого как Cash App, Venmo или Paypal, чтобы отправлять людям деньги вместо того, чтобы платить им наличными. В этом новом современном мире даже фермеры и продавцы на барахолках очень часто принимают электронные платежи.

Если вам часто требуются бумажные счета, не забывайте снимать часть своей зарплаты наличными каждый раз, когда вы вносите их.Таким образом, вам не придется платить комиссию за банкомат или вносить наличные, когда вы отправляетесь в свое любимое тапас-кафе, где можно только наличные.

Даже выписать чек и отнести его в магазин по обналичиванию чеков — лучший вариант, чем получить аванс наличными по кредитной карте. Вам все равно придется заплатить комиссию, чтобы получить наличные, но с вас не будут взиматься проценты.

Если вы оказались в чрезвычайной ситуации, когда денежный аванс — ваш единственный вариант, просто не забудьте сначала посчитать. Подсчитайте, сколько вам будет стоить этот денежный аванс, и определите способы его погашения как можно быстрее.

В общем, вы заслуживаете большего, чем дорогостоящий денежный аванс.

Мощность рисования

Мощность получения, которую обычно называют «DP», является важной концепцией для денежного кредита (CC), предоставляемого банками и финансовыми учреждениями. Мощность заимствования — это предел, до которого фирма или компания могут отказаться от санкционированного лимита оборотного капитала. Обновление возможностей привлечения оборотного капитала банком является важным мероприятием по мониторингу кредитоспособности.

Общие сведения о силе заимствования

Мощность заимствования рассчитывается после вычета маржи из «Акции за вычетом кредиторов + балансовая задолженность» за месяц.Банки имеют практику обновления возможностей получения на основе ежемесячных / ежеквартальных отчетов о долгах на конец периода и отчетов торговых кредиторов, представленных фирмой / компанией. Чтобы лучше понять это, нам нужно лучше понимать, что такое «маржа» и как рассчитывается DP.

Важно отметить, что «Акция», рассматриваемая для расчета DP, должна быть застрахованной. Акции, не покрытые страховкой, если они рассматриваются в качестве силы рисования, не отражают истинную способность рисования, поскольку банк подвергается огромному риску в случае каких-либо неудач.

Drawing power — это, как правило, инструмент мониторинга кредитов после введения санкций. После установления лимитов он помогает банку следить за деятельностью фирмы или компании, на которую наложены санкции. Если в какой-то момент должники становятся липкими, или если оплаченные акции постоянно демонстрируют тенденцию к снижению из месяца в месяц, это является тревожным звонком для банка.Расчет мощности заимствования

При открытии счета CC, DP прибыл на основе отчета о запасах, балансовой задолженности и кредиторов на основе позиции закрытия предыдущего месяца.Клиент (фирма или компания, пользующаяся лимитами оборотного капитала от банка) может использовать эти лимиты в течение месяца, то есть до того момента, когда будет подготовлен новый отчет для соответствующей позиции на конец месяца.

Рассчитывается путем учета общей стоимости оплаченных акций (Оплаченные акции = Акции с меньшим количеством кредиторов) плюс балансовая задолженность (не старше 90 дней) и вычитания из нее маржи. В большинстве случаев для расчета DP учитываются дебиторы до 90 дней. Но, если у бизнеса более длительный кредитный цикл, для расчета DP могут быть рассмотрены должники с сроком более 90 дней.Это должно быть сделано, если это четко указано в условиях санкций.

Маржа — это фонд, привлеченный в бизнес самой фирмой / компанией из долгосрочных источников финансирования. В большинстве случаев маржа по акциям и балансовой задолженности составляет 25%, в то время как некоторые банки рассматривают 25% маржу для акций и 40% для чистых дебиторов (должников меньше кредиторов), поскольку акции являются более ликвидным текущим активом. Какая считается маржа, уже упоминается как условия санкции в «письме о санкциях» и может варьироваться от банка к банку.В зависимости от агрессии банка при кредитовании маржа сохраняется. Более агрессивные банки сохраняют меньшую маржу и наоборот. Кроме того, от отрасли к отрасли маржа будет варьироваться в зависимости от цикла операционного / оборотного капитала.

Пример расчета мощности чертежа

Если подробности следующие:

| На 31.10.2018 | млн долл. США | ||||

|---|---|---|---|---|---|

| Акции | 12 | ||||

| Всего должников | 70 | ||||

| Должников> 90 дней | 10 | ||||

| Акции, покрытые страховкой | 44 | ||||

| 9014 Маржа по запасам 0 | .25 | ||||

| Маржа по дебиторам | 0,4 | ||||

| Санкционированный лимит оборотного капитала | 70 |

Расчет мощности

МЕТОД-I 05

Об авторе