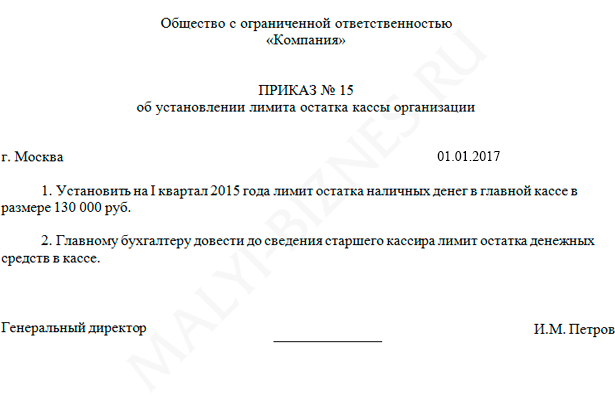

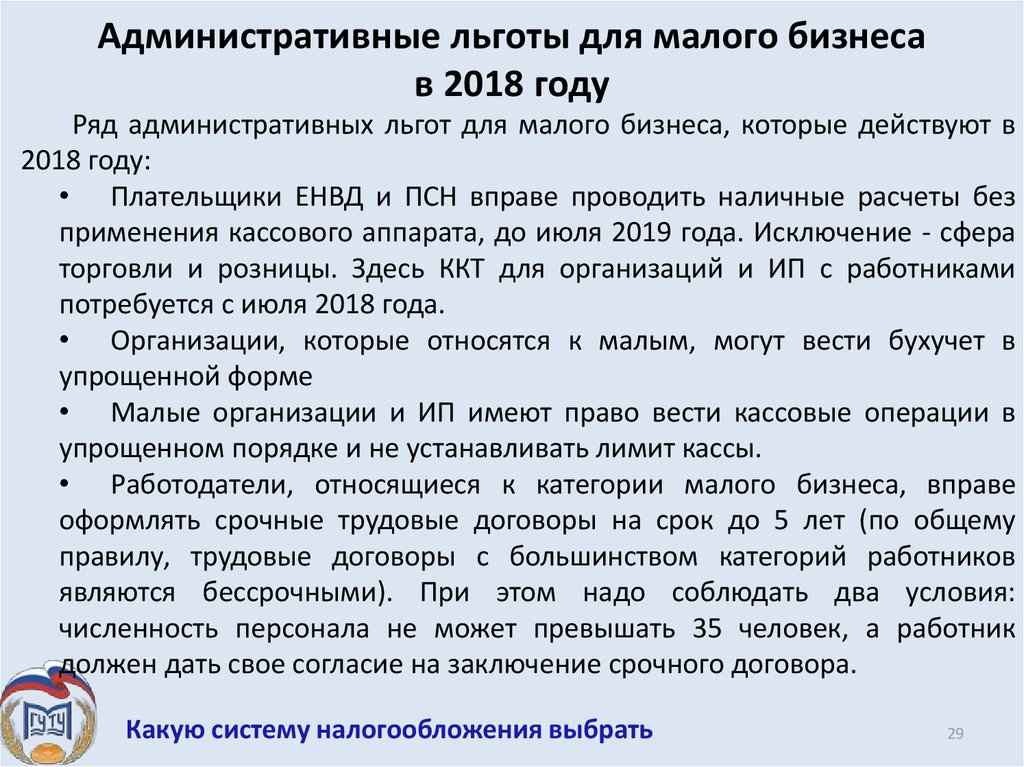

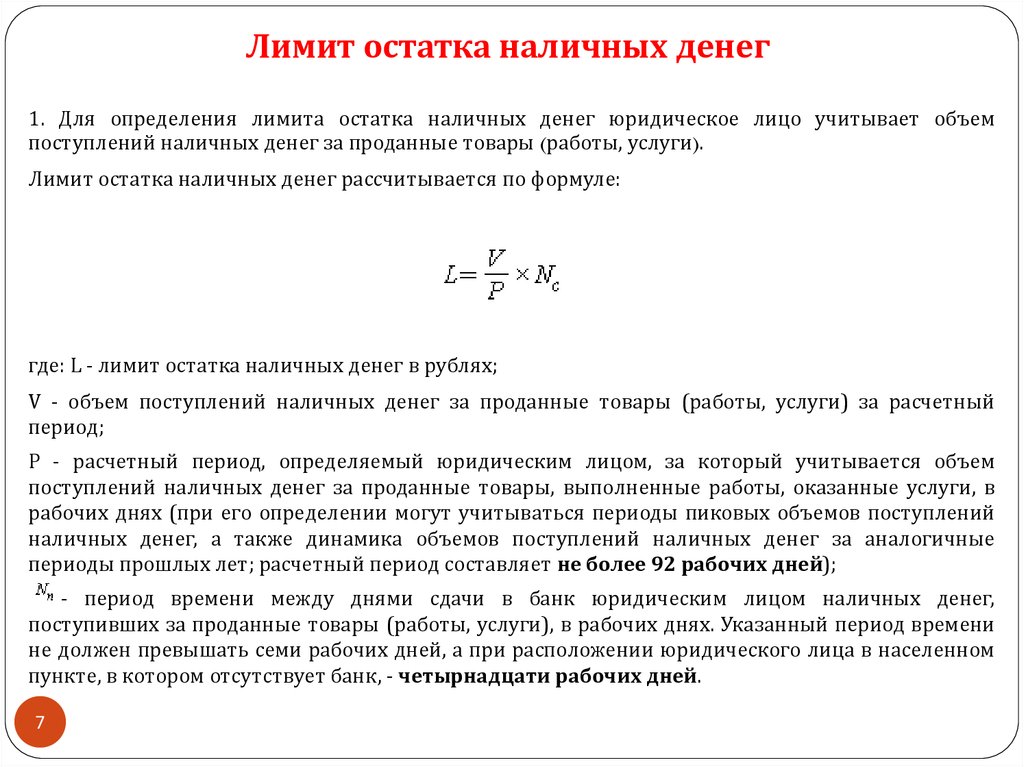

Лимит кассы в 2019 году для ооо: Лимит кассы в 2019 году для ООО: нужно ли устанавливать

Нужно ли подавать налоговую декларацию для ООО без деятельности?

Нужно ли подавать налоговую декларацию для ООО без деятельности? Джейн Хаскинс, эсквайр.

Даже если ваша LLC не вела никакой деятельности в прошлом году, вам, возможно, все же придется подать федеральную налоговую декларацию.

Джейн Хаскинс, эсквайр

обновлено 22 июля 2022 г. · 3 минуты чтения

Иногда компания с ограниченной ответственностью (ООО) в течение года не ведет никакой деятельности. Например, недавно созданное ООО могло еще не начать свою деятельность, или более старое ООО могло стать неактивным без формального роспуска.

Но даже если неактивное ООО не имеет доходов или расходов в течение года, от него все равно может потребоваться подача федеральной налоговой декларации.

Требования к налоговой отчетности LLC зависят от способа налогообложения LLC. ООО может не учитываться как юридическое лицо для целей налогообложения или может облагаться налогом как товарищество или корпорация.

Налоговые выборы для LLC

Если у LLC есть только один владелец (известный как «участник»), Налоговая служба (IRS) автоматически не учитывает его для целей федерального подоходного налога. Член ООО сообщает о доходах и расходах ООО в своей личной налоговой декларации.

Если ООО состоит из двух или более членов, IRS автоматически рассматривает его как товарищество. ООО подает налоговую декларацию информационного партнерства, и участники также сообщают о доходах и расходах ООО в своих личных налоговых декларациях.

Однако LLC может изменить эту классификацию по умолчанию и решить, что она будет облагаться налогом как корпорация. Для этого ООО должно подать форму 8832 в налоговую службу. LLC может сделать этот выбор при формировании или изменить свою налоговую классификацию позднее.

Требования к подаче отчетности для неучитываемых организаций

ООО, которое не считается отдельным юридическим лицом для целей федерального подоходного налога, облагается налогом так же, как и индивидуальный предприниматель: доходы и расходы ООО отражаются как доход от самозанятости в Приложении C индивидуальная налоговая декларация участника. Вы должны подать Приложение C, если годовой доход вашего LLC превысил 400 долларов США.

Вы должны подать Приложение C, если годовой доход вашего LLC превысил 400 долларов США.

Если LLC с одним участником не вела никакой коммерческой деятельности и не имеет никаких расходов для вычета, участник не должен подавать Приложение C для отчета о доходах LLC. Тем не менее, участник все равно должен будет подать личную налоговую декларацию, если у него или нее был другой доход, и, возможно, ему придется подать Приложение C, если был доход от индивидуальной предпринимательской деятельности от другого бизнеса.

Требования к подаче декларации для товарищества с ограниченной ответственностью

К ООО, облагаемому налогом как к товариществу, применяются те же требования к подаче декларации по федеральному подоходному налогу, что и к любому другому товариществу. ООО должно подать налоговую декларацию информационного партнерства по налоговой форме 1065, если оно не получало никакого дохода в течение года И не имело никаких расходов, которые оно будет требовать в качестве вычетов или кредитов.

Таким образом, LLC без коммерческой деятельности, которая облагается налогом как партнерство, не обязана подавать налоговую декларацию партнерства, если нет расходов или кредитов, которые LLC хочет потребовать.

Требования к подаче налоговых деклараций с ограниченной ответственностью для корпораций с ограниченной ответственностью

Корпорации предъявляют иные требования к подаче налоговых деклараций, чем неучитываемые юридические лица или товарищества. Все корпорации обязаны подавать корпоративную налоговую декларацию, даже если у них нет дохода.

Если LLC решила считаться корпорацией для целей налогообложения, она должна подать федеральную налоговую декларацию о доходах, даже если LLC не занималась какой-либо деятельностью в течение года.

Даже если ваше ООО не занимается коммерческой деятельностью, важно понимать статус вашего ООО в налоговой декларации и обязано ли оно подавать федеральную налоговую декларацию. Своевременная подача требуемых деклараций может помочь вашему ООО избежать штрафов и пени.

Как LegalZoom может помочь вам создать ООО

LegalZoom помог предпринимателям превратить идеи в бизнес более 2 миллионов раз.

Вот как вы можете начать процесс сегодня:1. Сообщите LegalZoom название вашей компании, если вы его выбрали.

2. Ответьте на несколько вопросов.

3. Мы заполним и подадим ваши документы

Получить юридическую помощь по финансовым вопросам НАЧАТЬ

Об авторе

Джейн Хаскинс, эсквайр.

Джейн Хаскинс — писатель-фрилансер с 20-летним стажем юридической практики. Джейн участвовала в судебных разбирательствах по широкому кругу деловых споров… Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей. Содержание

не юридическая консультация. Заявления и мнения являются выражением автора,

не LegalZoom, и не были оценены LegalZoom на точность,

полноты или изменения в законе.

Налог на прибыль корпораций и юридических лиц с ограниченной ответственностью

Налоговая администрация

Изменения периода подачи протеста Для уведомлений о причитающихся налогах и отказах в возмещении, выпущенных 1 июля 2018 г. или позднее, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Окончательное заключение Федерального аудита Срок подачи документов в Кентукки увеличивается с 30 до 180 дней. Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Налоговые ставки

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, прежние ставки были заменены фиксированной налоговой ставкой в размере 5%.

Расчет корпоративного подоходного налога штата Кентукки

Расчет корпоративного подоходного налога штата Кентукки состоит из трех этапов.

1) | Внесите коррективы штата Кентукки в федеральный налогооблагаемый доход. |

| Расчет корпоративного подоходного налога в Кентукки начинается с федерального налогооблагаемого дохода , как указано в федеральной налоговой декларации предприятия. Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. |

2) | Распределить чистую прибыль Кентукки. |

| Кентукки облагает налогом только ту часть своего чистого дохода, которая была получена в результате его хозяйственной деятельности в Кентукки. Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения 90 137 9.0138 . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. |

3) | Умножьте налогооблагаемую чистую прибыль на ставку налога. |

Расчет налога с ограниченной ответственностью KY (LLET)

Кентукки облагает налогом каждый бизнес, который защищен от ответственности законами штата. Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности.

Расчет LLET осуществляется в три этапа.

1) | Рассчитайте валовую выручку Кентукки и валовую прибыль Кентукки. |

| | Сумма LLET зависит от объема бизнеса, который компания ведет в Кентукки. Это измеряется валовой выручкой компании Кентукки или ее Валовая прибыль Кентукки . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. |

2) | Рассчитайте общую валовую выручку и общую валовую прибыль. |

| | Существует освобождение малого бизнеса от LLET в зависимости от суммы бизнеса общая валовая выручка или общая валовая прибыль . Общая валовая выручка включает поступления от всех видов коммерческой деятельности повсюду, с поправкой на возвраты и надбавки. Компании, работающие в секторах экономики, которым разрешено вычитать стоимость проданных товаров, вычитают затраты из валовой выручки для получения общей валовой прибыли. |

3) | Умножьте валовую выручку штата Кентукки и валовую прибыль штата Кентукки на применимую налоговую ставку. |

Если либо общая валовая выручка, либо общая валовая прибыль составляют 3 миллиона долларов или меньше, то компания просто платит минимальный LLET в размере 175 долларов.0009

Если либо общая валовая выручка, либо общая валовая прибыль составляют 3 миллиона долларов или меньше, то компания просто платит минимальный LLET в размере 175 долларов.0009Распределение

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты:

- Единый фактор продаж

- Рыночный источник поступлений от продажи нематериального имущества

- Трехфакторное распределение сохраняется для поставщиков.

Формы налога на прибыль за текущий год

Поиск по

Ничего не найдено

Предполагаемые платежи

Для налоговых периодов, начинающихся 1 января 2019 г. или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных юридических лиц.

или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных юридических лиц.

- Четыре платежа по 25 % от расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 декабря

- Разрешить методы годового расчета и скорректированного сезонного платежа

- Штраф за декларирование заменен на Штраф за добавление к налогу

- См. инструкции для модели 720ES 2019 г.

- KY-TAM-19-02

Вычет расходов по разделу 179

IRC §179 вычет расходов увеличен до $100 000 для штата Кентукки за имущество, введенное в эксплуатацию 1 января 2020 г. или после этой даты:

- Имущество введено в эксплуатацию 10.09.01 — 31.12.19

- Использование 31 декабря 2001 г. IRC (максимум 25 000 долл. США, § 179)

- Имущество, введенное в эксплуатацию 01.

01.20 или после этой даты

01.20 или после этой даты - Использование 31 декабря 2003 г. IRC (максимум 100 000 § 179)

Корпоративные внутренние номера

Для действительных расширений, поданных 27 июня 2019 года или позже.:

- C-Corporations предоставили 7-месячную отсрочку для подачи полной и точной декларации

Налог на банковскую франшизу отменен с 2021 г.

Для налоговых периодов, начинающихся 1 января 2021 года или позже:

- Банковский налог на франшизу отменен и заменен налогом на прибыль корпораций и LLET

- Применяется к банкам, ссудо-сберегательным ассоциациям и другим финансовым учреждениям, ведущим бизнес в Кентукки.

- Декларации за короткий год, необходимые для налоговых деклараций по банковским франшизам с окончанием финансового года

Срок исковой давности продлен для LLET.

дату, когда оценка является окончательной для подачи измененных деклараций.0009

дату, когда оценка является окончательной для подачи измененных деклараций.0009Для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты:

- Регистрация:

- Требуется регистрация единой объединенной группы; или

- Групповые выборы для 48-месячной подачи такой же, как федеральная консолидированная группа; иначе

- Подача документов отдельной организацией, если она не является частью единой или консолидированной группы

- Единая комбинированная подача:

- Объединенная группа включает отечественные корпорации (за некоторыми исключениями), занимающиеся унитарным бизнесом

- Унитарное предприятие означает связанные корпорации, между которыми существует значительный поток стоимости

- Для объединенной группы требуется владение 50% голосующих акций

- Распределенная доля сквозного дохода считается частью коммерческого дохода корпорации

- Каждая организация рассчитывает свою долю распределения

- Распределяемый доход группы представляет собой сумму чистых доходов отдельных участников

- Внутригрупповые операции исключаются из расчета доходов группы и распределения

- NOL могут быть разделены между членами объединенной группы; налоговые льготы не могут делиться.

- НОЛ:

- Принять 80-процентное федеральное ограничение NOL в соответствии с IRC Sec 172(a) для NOL, сгенерированных после 1 января 2018 г.

- Принять федеральный неограниченный перенос NOL, созданный после 1 января 2018 г.

- Кентукки не разрешает перенос NOL для налоговых периодов, начинающихся 1 января 2005 г. или после этой даты

- Унитарная группа NOL Sharing

- Кентукки Чистый операционный убыток (KNOL), понесенный членом-налогоплательщиком до включения в унитарную объединенную группу, может быть вычтен из распределенного дохода:

- Тот член-налогоплательщик, который первоначально уплатил KNOL *

- Другой налогоплательщик,

- KNOL, понесенные членом-налогоплательщиком при включении в унитарную объединенную группу, могут быть вычтены из распределенного дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL*

- Другой член-налогоплательщик, который был членом-налогоплательщиком в той же объединенной группе в том году, в котором первоначально возник KNOL *

- Если налогооблагаемый доход приводит к чистому убытку для налогоплательщика-члена объединенной группы, этот член-налогоплательщик имеет KNOL

- Любая сумма переноса чистых убытков, вычитаемая другим налогоплательщиком из объединенной группы, должна уменьшить сумму переноса чистых операционных убытков, которая может быть перенесена участником-налогоплательщиком, первоначально понесшим убыток

- На все KNOL распространяются ограничения, указанные в Разделе 172 IRC и KRS 141.

Об авторе