Лимит остатка кассы устанавливается кем: Лимит остатка денежных средств в кассе: важные нюансы

33. Кем устанавливается лимит остатка денег в кассе? от чего зависит лимит остатка в кассе

Порядок ведения кассовых операций распространяется на:

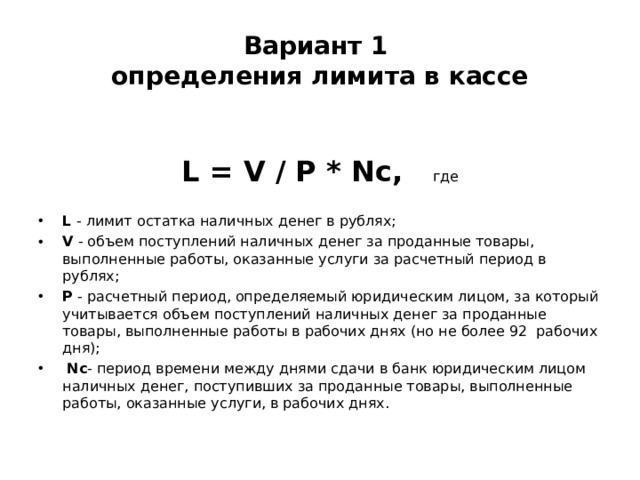

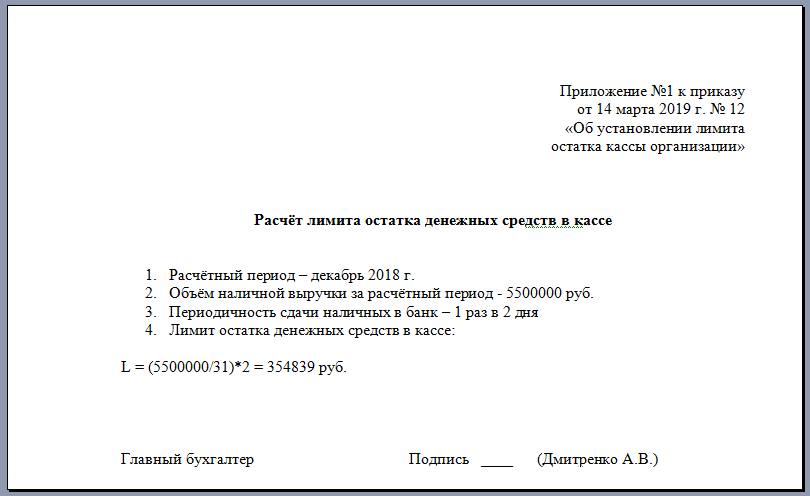

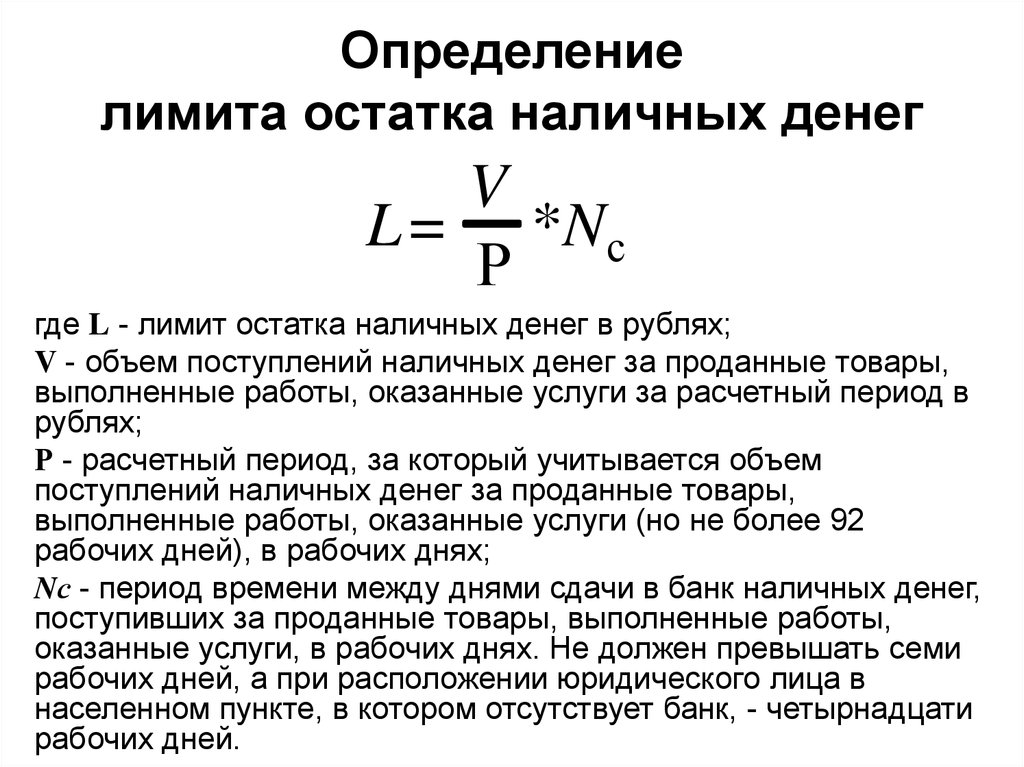

Лимит остатка наличных денег

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег(далее — лимит кассы)

Лимит остатка наличных денег это — максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы.

Платежные агенты обязаны вести отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства. Эти деньги не учитываются при расчете лимита кассы и должны полностью сдаваться в банк в день их получения, иначе они будут расцениваться как сверхлимитные со всеми вытекающими последствиями.

Накопление наличных денег в кассе сверх установленного лимита допускается:

В дни выплат заработной платы, стипендий, и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты,

В выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций.

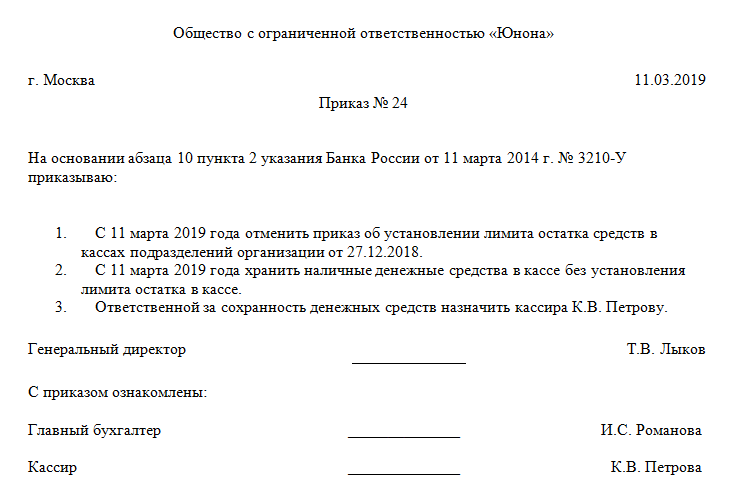

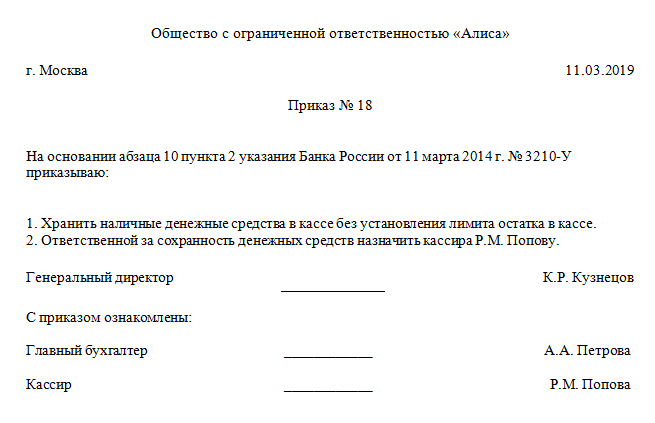

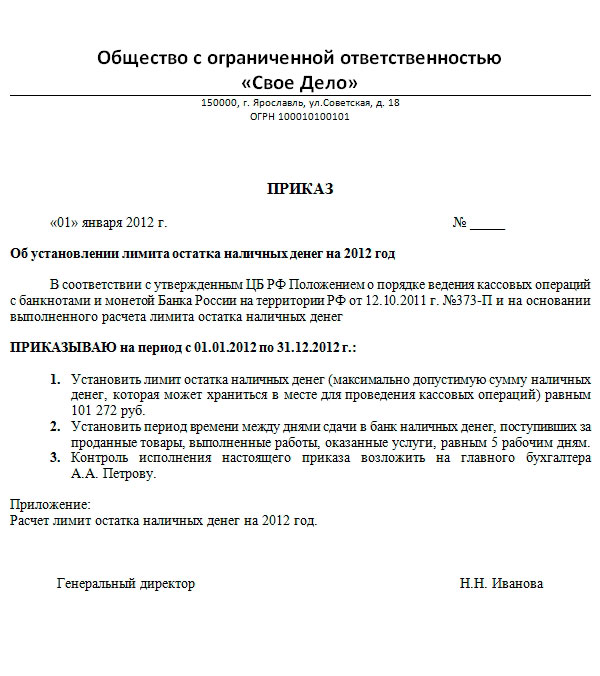

Руководитель организация издает распорядительный документ (например, приказ руководителя) об установленном лимите кассы.

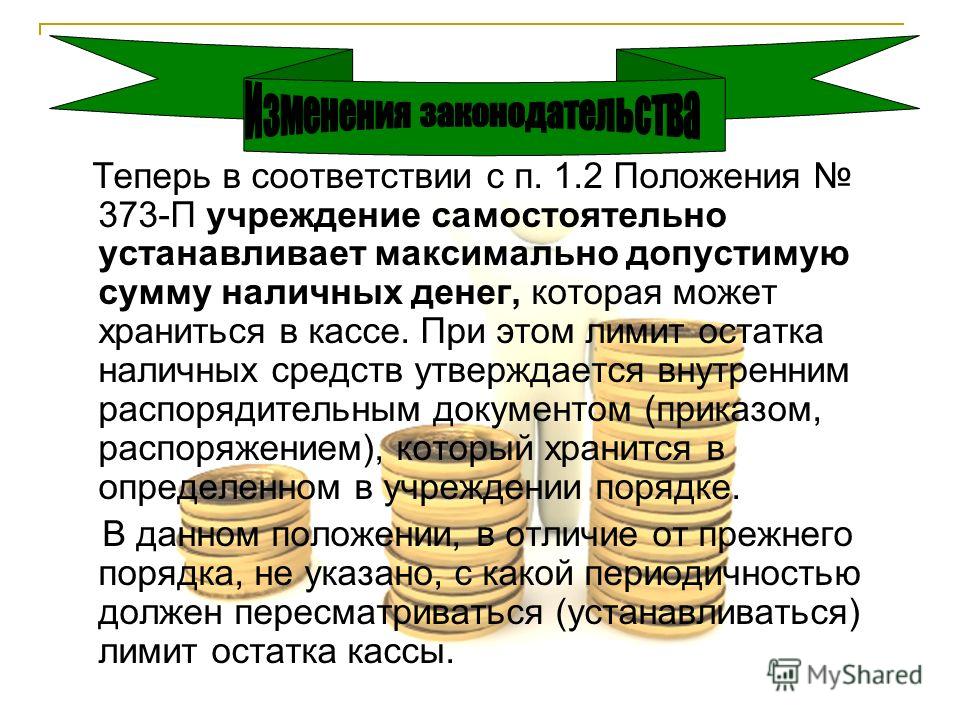

Лимит остатка кассы не нужно утверждать в банке

Лимит кассы организация и предприниматель утверждает самостоятельно.

До нового Положения лимит кассы утверждал банк на основании «Расчета по форме № 0408020», утвержденной Положением Банка России от 5 января 1998 г. № 14-П.

За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита. Это следует из пункта 2.14 Положения о правилах организации наличного денежного обращения на территории российской федерации от 05.01.98 № 14-П.

Банки по-прежнему должны проверять своих клиентов не реже одного раза в два года.

Кассовые документы

Вести кассу и подписывать кассовые

документы имеет право кассир, наделенный

соответствующими должностными правами

и обязанностями и ознакомленный с ними

под роспись. При наличии нескольких

кассиров один из них назначается старшим.

Допускается вариант, при котором

кассовые операции совершает сам

руководитель.

При наличии нескольких

кассиров один из них назначается старшим.

Допускается вариант, при котором

кассовые операции совершает сам

руководитель.

Приходный кассовый ордер и Расходный кассовый ордер подписывается главбухом или простым бухгалтером, а при их отсутствии — руководителем или кассиром. Если кассой занимается сам директор, то на ПКО (РКО) будет стоять только его подпись.

Кассовая книга, заполняемая в бумажном виде, брошюруется до начала ее ведения. Тогда же в ней проставляются номера страниц. Надпись о количестве листов скрепляется печатью и подписями директора или предпринимателя, а также главбуха.

Если кассовая книга заполняется в электронном виде, то листы нумеруются автоматически, начиная с 1 января каждого года. В конце дня лист «электронной» кассовой книги нужно распечатать в двух экземплярах. Брошюровать такие листы и заверять надпись о количестве листов необходимо не реже, чем раз в год.

Кассир должен иметь образцы подписей

руководителя, главбуха и бухгалтеров,

подписывающих приходные и расходные

ордеры. Перед каждым принятием

(выдачей) денег кассир обязан сличать

подписи на ПКО и РКО с теми, что указаны

в образцах.

Перед каждым принятием

(выдачей) денег кассир обязан сличать

подписи на ПКО и РКО с теми, что указаны

в образцах.

Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяют ся юридическим лицом, индивидуальным предпринимателем. (Положение № 373-П пункт 1.11.)

Подотчетные лица

Чтобы получить деньги под отчет, работник должен каждый раз писать заявление. Рассмотрев заявление, руководитель обязан сделать собственноручную надпись о сумме и сроке. Только при наличии такого документа кассир вправе выдать деньги. О приказе со списком подотчетных лиц и сроках сдачи авансовых отчетов в новом Положении не упомянуто.

Выдавать деньги под отчет (как и раньше) можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.

Отчет по практике в РКЦ

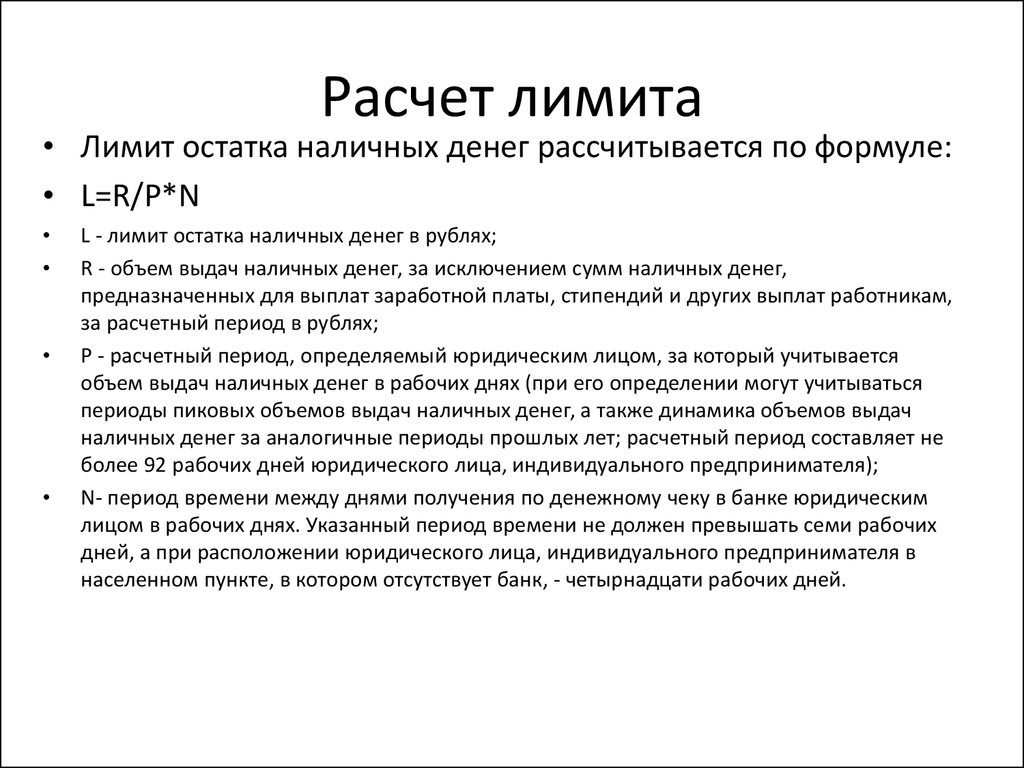

Лимит

остатка наличных денег в кассе

устанавливается учреждениями банков

ежегодно всем предприятиям, независимо

от организационно-правовой формы и сферы

деятельности, имеющим кассу и осуществляющим

налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме №0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (приложение А).

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность – сверхлимитной.

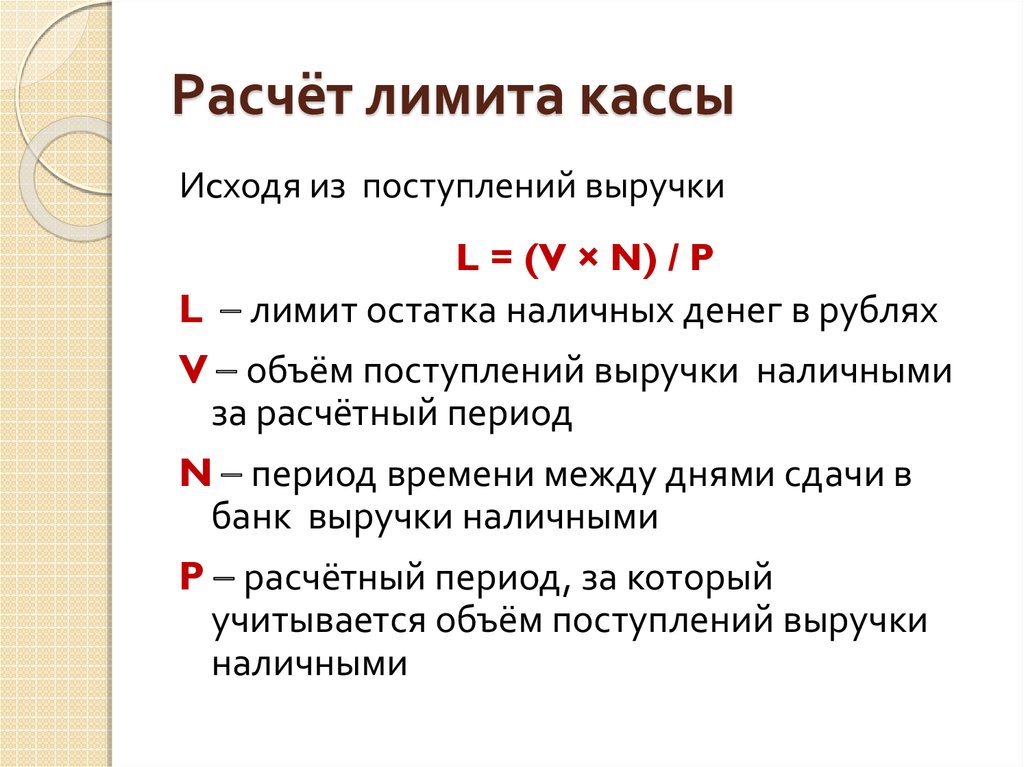

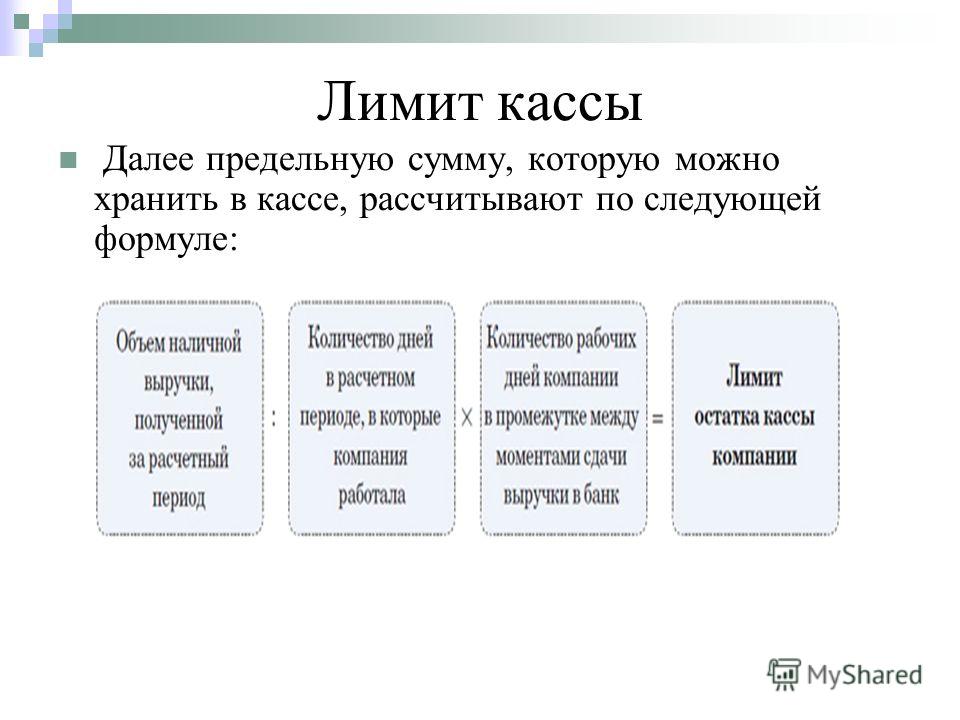

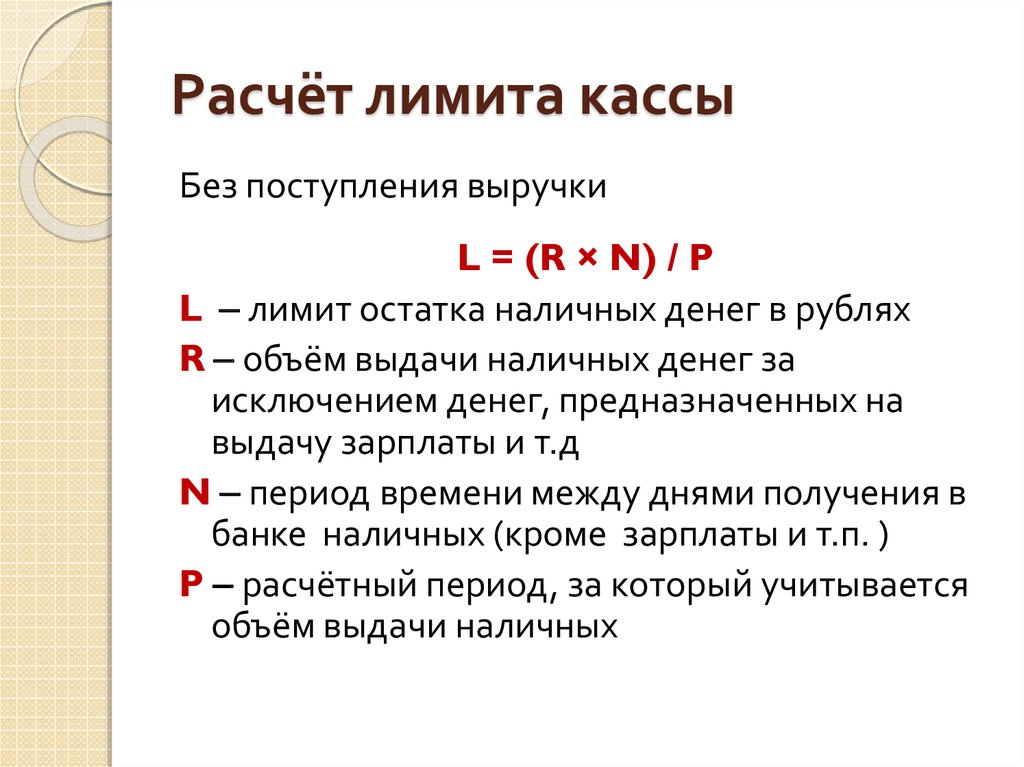

Лимит

остатка кассы определяется исходя

из объемов налично-денежного

Установленные

учреждением банка лимиты остатка

наличных денег в кассе письменно

сообщается каждому предприятию, для чего

могут использоваться вторые экземпляры

представленных расчетов по форме 0408020.

Лимит

остатка кассы может

Предприятия обязаны сдавать в учреждения банков все наличные деньги свер установленных лимитов остатка наличных денег в кассе.

Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег в учреждении банка.

Предприятия

не имеют права накапливать в

своих кассах наличные деньги для

осуществления предстоящих расходов (в

том числе на заработную плату, выплаты

социального характера и стипендии) до

установленного срока их выплат.

Решение о расходовании предприятиями денежной выручки из кассы принимается учреждениями банков ежегодно на основании письменных заявлений предприятий и представленного расчета по форме 0408020 с учетом соблюдения ими порядка работы с денежной наличностью, состояния расчетов с бюджетами всех уровней, государственными внебюджетными фондами, поставщиками сырья, материалов и услуг, а также с учреждениями банков по ссудам.

При

открытии счета недоимщика действие

ранее выданных разрешений на расходование

предприятиями поступающей в их кассы

денежной выручки приостанавливается

до полного расчета с бюджетами всех уровней

и государственными внебюджетными фондами.

3 Порядок ведения кассовых операций в Российской Федерации

Предприятия,

объединения, организации и учреждения

(в дальнейшем – предприятия) независимо

от организационно-правовых форм и

сферы деятельности обязаны хранить

свободные денежные средства в учреждениях

банков (далее – банках).

Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятия. При необходимости лимиты остатков касс пересматриваются.

Предприятия

обязаны сдавать в банк всю

денежную наличность сверх установленных

лимитов остатка наличных денег

в кассе в порядке и сроки,

согласованные с обслуживающими

банками.

Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (в последующем – оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдельных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия.

Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятия кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

Предприятия

выдают наличные деньги под отчет на хозяйственно-операционные

расходы, а также на расходы экспедиций,

геологоразведочных партий, уполномоченных

предприятий и организаций, отдельных

подразделений хозяйственных организаций,

в том числе филиалов, не состоящих на

самостоятельном балансе и находящихся

вне района деятельности организации

в размерах и на сроки, определяемые руководителями

предприятий.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производятся в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги по отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

Кассовые

операции оформляются типовыми межведомственными

формами первичной учетной документации

для предприятий и организаций, которые

утверждаются Госкомстатом Российской

Федерации по согласованию с Центральным

банком Российской Федерации и Министерством

финансов Российской Федерации.

Прием

наличных денег кассами предприятий

производится по приходным кассовым

ордерам, подписанным главным

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица на это уполномоченного и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача

наличных из касс предприятий производится

по расходным кассовым ордерам или

надлежаще оформленным другим документам

(платежным ведомостям (расчетно-платежным),

заявлениям на выдачу денег, счетам и др.)

с наложением на этих документах штампа

с реквизитами расходного кассового ордера.

Документы на выдачу денег должны быть

подписаны руководителем, главным бухгалтером

предприятия или лицами на это уполномоченными.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, в денежном документе, заменяющем кассовый расходный ордер, не производится.

На предприятиях выдача наличных денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Выдача

денег лицам, не состоящим в списочном

составе предприятия, производится

по расходным кассовым ордерам, выписываемым

отдельно на каждое лицо, или по отдельной

ведомости на основании заключенных договоров.

Выдача денег лицам, привлекаемым на сельскохозяйственные и погрузочно-разгрузочные работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомости.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени т отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах дня, как приложение к расходному кассовому ордеру или ведомости.

Оплата

труда, выплата пособий по социальному

страхованию и стипендий производится

кассиром по платежным (расчетно-платежным)

ведомостям без составления расходного

кассового ордера на каждого получателя.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы.

Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

Приходные

и расходные кассовые ордера или

заменяющие их документы до передачи

в кассу регистрируются бухгалтерией

в журнале регистрации

Регистрация

приходных и расходных кассовых

документов может осуществляться с

применением средств

3.3

Ведение кассовой книги и

Все

поступления и выдача наличных денег

предприятия учитывают в

Подчистки

и неоговоренные исправления

в кассовой книге не допускаются. Сделанные исправления заверяются подписями

кассира, а также главного бухгалтера

предприятия или лица, его заменяющего.

Сделанные исправления заверяются подписями

кассира, а также главного бухгалтера

предприятия или лица, его заменяющего.

| Лимиты взносов плана

Поделиться публикацией

Что такое план баланса денежных средств (CBP)?

План распределения денежных средств (CBP) — это тип плана с установленными выплатами, который больше похож на план распределения прибыли. Преимущество Плана распределения денежных средств заключается в том, что работодатели, которые их спонсируют, обычно могут вычитать гораздо более высокие взносы, чем они могут с помощью одного Плана распределения прибыли 401 (k).

Какой тип бизнеса может установить план баланса денежных средств?

План баланса денежных средств может быть настроен для любого типа бизнеса, включая корпорации, индивидуальные предприниматели и товарищества.

Какую сумму я могу внести в план Cash Balance?

Взносы в план Cash Balance основаны на возрасте и размере вознаграждения. Налоговое управление США установило лимиты пособий, чтобы к 62 годам человек мог накопить 2,8 миллиона долларов в рамках Плана остатка денежных средств. Годовые взносы определяются в зависимости от возраста, дохода и эффективности инвестиций в плане.

Налоговое управление США установило лимиты пособий, чтобы к 62 годам человек мог накопить 2,8 миллиона долларов в рамках Плана остатка денежных средств. Годовые взносы определяются в зависимости от возраста, дохода и эффективности инвестиций в плане.

Могу ли я по-прежнему максимизировать свой План распределения прибыли 401(k), если я настрою План распределения денежных средств?

Вычитаемые взносы в План распределения прибыли 401(k) могут быть ограничены, если вы устанавливаете План распределения денежных средств. Как правило, вы сможете внести отсрочку в размере 18 500 долларов США (24 500 долларов США для лиц старше 50 лет) 401 (k) плюс дополнительный взнос в размере 6% по усмотрению участия в прибылях. Однако ваши взносы могут быть ограничены, если вы участвуете в плане 401(k), спонсируемом другим работодателем в том же году.

Когда должны поступить мои взносы по плану?

Ежегодные взносы подлежат уплате не позднее даты подачи налоговой декларации с возможностью продления и 8 ½ месяцев после окончания планового года (15 сентября для организации календарного года).

Как это работает?

Каждый год, как только станет известен ваш доход, группа актуариев Лурье рассчитает диапазон подлежащих вычету взносов. Как участник плана, у вас будет «Гипотетический счет», на который ежегодно зачисляются платежный кредит и процентный кредит. Платный кредит обычно составляет процент от вашего дохода, а процентный кредит обычно составляет от 4% до 6%.

Требуются ли взносы каждый год?

Обычно да. Требуются ежегодные взносы, сумма которых определяется актуарием. До тех пор, пока нет больших колебаний в эффективности инвестиций и годовом доходе, взносы не должны сильно колебаться из года в год.

Как инвестируются активы плана?

В качестве доверенного лица плана вы можете вместе со своим консультантом по инвестициям определить наилучшую инвестиционную стратегию. Вы должны иметь в виду, что счет должен приносить умеренную норму прибыли, чтобы соответствовать процентному кредиту в плане (4%-6% в год в большинстве лет). Сильно колеблющийся доход от инвестиций повлияет на ваши ежегодные взносы.

Сильно колеблющийся доход от инвестиций повлияет на ваши ежегодные взносы.

Что произойдет, если я найму сотрудника?

В большинстве планов предусмотрен период ожидания, прежде чем сотрудник получит право на участие в плане. Будет важно сообщить Лурье, когда вы нанимаете сотрудника, чтобы мы могли оценить, нужны ли изменения плана, когда он/она получит право на участие в плане.

Можно ли включить мою супругу?

Абсолютно. Если ваш супруг (супруга) работает в вашем бизнесе и получает заработную плату, он может быть включен как в план участия в прибыли 401(k), так и в план распределения денежных средств. Это может дать вам возможность внести еще больший вклад на основе отсрочки налогообложения.

Могу ли я прекратить действие плана в любое время?

Планы остатка денежных средств представляют собой тип плана с установленными выплатами, который требуется для соблюдения Требований о постоянстве. Однако есть руководство IRS, в котором говорится, что план может быть прекращен по законной деловой причине. Несколько примеров включают реструктуризацию бизнеса, изменение закона, влияющее на квалифицированные планы, замену другого плана и финансовые трудности.

Несколько примеров включают реструктуризацию бизнеса, изменение закона, влияющее на квалифицированные планы, замену другого плана и финансовые трудности.

Что произойдет, если план будет недофинансирован при прекращении действия плана?

Как правило, у вас есть два варианта, если план недофинансирован на момент прекращения действия плана: сделать дополнительный взнос для покрытия дефицита или отказаться от ваших пособий в той мере, в какой план недофинансирован. В Лурье мы будем ежегодно работать с вами над определением ваших взносов, чтобы убедиться, что план не недофинансируется. Однако могут возникнуть непредвиденные обстоятельства, которые потребуют от вас отказа от льгот при прекращении действия плана.

Что происходит с остатками плана при прекращении?

Активы Плана остатка денежных средств являются квалифицированными активами плана, которые имеют право на аннуитетные выплаты при выходе на пенсию или на единовременные выплаты, которые могут быть перенесены на IRA или 401(k) План распределения прибыли.

Есть ли риски?

Взносы в План остатка денежных средств обычно требуются каждый год, пока план не будет прекращен. IRS требует, чтобы план был разработан с учетом «постоянства». Взносы могут колебаться из года в год в зависимости от инвестиционного дохода плана. Важно работать в тесном контакте с вашим инвестиционным консультантом, чтобы настроить правильное сочетание инвестиций, чтобы избежать любых нежелательных колебаний уровней взносов.

Загрузите PDF-файл.

Свяжитесь с Венди Фрейм или Джереми Палм , чтобы получить помощь в выборе пенсионных планов, подходящих для вашего бизнеса. Мы с нетерпением ждем ответа от вас.

Wendy Frame, MBA, ERPA

[email protected]

612.381.8744

Jeremy Palm, QPA, QKA

[email protected]

612.381.8732 9000 9003

00 Cash -Carleck.

Планы остатка денежных средств увеличиваются двумя способами: за счет взносов работодателя на основе специальной формулы, которая предусматривает ежегодный взнос «оплата кредита» (например, 3% компенсации от их работодателя) и за счет кредита с фиксированной или переменной процентной ставкой (обычно привязанной к индекс, такой как 30-летняя казначейская облигация), что позволяет определить будущие выгоды.

Для владельцев бизнеса взносы в Cash Balance Plan позволяют иметь самые высокие сбережения и налоговые вычеты за год. В зависимости от возраста владельца и компенсации ежегодный вычитаемый взнос для владельца может достигать 245 000 долларов в год. Возраст владельца бизнеса оказывает большое влияние на лимит вклада, который вы можете внести в свой План баланса денежных средств. Чем старше участник, тем больше сумма взноса. Это связано с тем, что пределы взносов наличными учитывают, что пожилой человек имеет меньше лет, чтобы накопить суммы в размере 3,1 миллиона долларов, которые разрешены для лимитов взносов наличными.

| Возраст | 401(к) только | 401(k) с участием в прибылях | Денежный баланс* |

|---|---|---|---|

| 70 | 27 000 долларов США | 67 500 долларов США | 312 897 долларов |

| 69 | 27 000 долларов США | 67 500 долларов США | 322 542 $ |

| 68 | 27 000 долларов США | 67 500 долларов США | 332 008 долл. США США |

| 67 | 27 000 долларов США | 67 500 долл. США | 317 598 долларов США |

| 66 | 27 000 долларов США | 67 500 долларов США | 302 899 долларов |

| 65 | 27 000 долларов США | 67 500 долларов США | 288 958 долларов США |

| 64 | 27 000 долларов США | 67 500 долларов США | 296 257 долларов |

| 63 | 27 000 долларов США | 67 500 долларов США | 303 493 долл. США |

| 62 | 27 000 долларов США | 67 500 долларов США | 310 656 $ |

| 61 | 27 000 долларов США | 67 500 долларов США | 295 863 долл. США |

| 60 | 27 000 долларов США | 67 500 долларов США | 281 774 $ |

| 59 | 27 000 долларов США | 67 500 долларов США | 268 357 долл. США США |

| 58 | 27 000 долларов США | 67 500 долларов США | 255 577 долларов |

| 57 | 27 000 долларов США | 67 500 долларов США | 242 927 долларов |

| 56 | 27 000 долларов США | 67 500 долларов США | $230 638 |

| 55 | 27 000 долларов США | 67 500 долларов США | 219 010 $ |

| 54 | 27 000 долларов США | 67 500 долларов США | 207 997 долларов |

| 53 | 27 000 долларов США | 67 500 долларов США | 197 547 долларов |

| 52 | 27 000 долларов США | 67 500 долларов США | 187 647 долларов |

| 51 | 27 000 долларов США | 67 500 долларов США | 178 241 $ |

| 50 | 27 000 долларов США | 67 500 долларов США | 169 321 $ |

| 49 | 20 500 долларов США | 61 000 долларов США | 160 865 долларов США |

| 48 | 20 500 долларов США | 61 000 долларов США | 152 834 долл. США США |

| 47 | 20 500 долларов США | 61 000 долларов США | 145 225 долларов США |

| 46 | 20 500 долл. США | 61 000 долларов США | 137 998 долларов США |

| 45 | 20 500 долларов США | 61 000 долларов США | 131 150 долларов США |

| 44 | 20 500 долларов США | 61 000 долларов США | 124 646 долларов США |

| 43 | 20 500 долларов США | 61 000 долларов США | 118 470 долларов США |

| 42 | 20 500 долларов США | 61 000 долларов США | 112 616 долларов |

| 41 | 20 500 долларов США | 61 000 долларов США | 107 053 долл. США |

| 40 | 20 500 долларов США | 61 000 долларов США | 101 769 долларов |

| 39 | 20 500 долларов США | 61 000 долларов США | 96 750 долларов США |

| 38 | 20 500 долларов США | 61 000 долларов США | 91 984 $ |

| 37 | 20 500 долларов США | 61 000 долларов США | $87 458 |

| 36 | 20 500 долларов США | 61 000 долларов США | 83 163 $ |

| 35 | 20 500 долларов США | 61 000 долларов США | 82 345 долларов США |

| 34 | 20 500 долларов США | 61 000 долларов США | $78 372 |

| 33 | 20 500 долларов США | 61 000 долларов США | $74 591 |

| 32 | 20 500 долларов США | 61 000 долларов США | 70 994 долл. США США |

| 31 | 20 500 долларов США | 61 000 долларов США | 67 572 $ |

| 30 | 20 500 долларов США | 61 000 долларов США | $64 316 |

*Предполагается, что максимальная компенсация в 2022 году составит 305 000 долларов США. Дизайн плана может варьироваться в зависимости от обзора переписи. Предполагаемый максимальный размер денежного остатка показан на основе максимальных лимитов IRS; фактические взносы на остаток денежных средств могут быть меньше в зависимости от фактических положений плана, как указано в документе плана остатка денежных средств, а также от максимальных лимитов вычетов IRS.

Для получения подробной информации позвоните по телефону 888.872.2364 или обратитесь к региональному консультанту по продажам.

ИЩЕТЕ БОЛЕЕ ПОДРОБНУЮ ИНФОРМАЦИЮ?

ЗАПРОС ПРЕДЛОЖЕНИЯ- First Name*

- Last Name*

- Phone*

- Email*

- State*

STATE*AlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming

- Zip Code*

- Preferred Plan Provider

PREFERRED PROVIDERAmerican FundsAmeritasAspireAXAEmpowerGuardianJohn HancockLincoln FinancialMass MutualMutual of OmahaNationwideOhio National Financial ServicesOneAmericaPrincipal Financial GroupTransAmericaVoyaOther

- New or Conversion

NEW OR CONVERSIONNewConversion

- Plan Type*

PLAN TYPE*401(k)403 (b)457(b)Денежный балансПерекрестное тестированиеОпределенные льготыПокупки денегГруппа 401(k): MEP, PEP, MEAPРаспределение прибылиSafe Harbor 401(k)Индивидуальные(k)

- 3 (16) Pars

3 (16) Parsyesno

- Broker-Dealer

- Количество приемлемых сотрудников

- Современные активы

- Как вы слышали, что вы слышали Seardlearse.

Об авторе