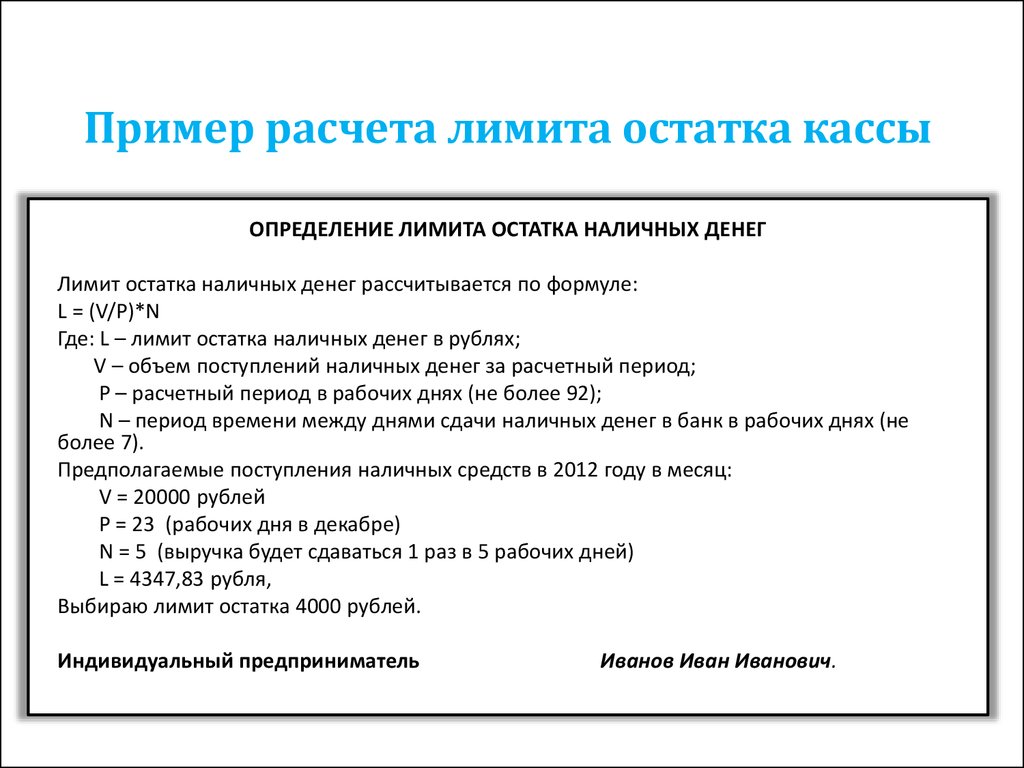

Лимит остатка кассы устанавливается: ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ \ КонсультантПлюс

Как установить лимит остатка наличных денег в 1С:БГУ ред. 2.0?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

Спасибо за ваше обращение!

Сопровождение 1С | 1С:БГУ 8 | Pro 1C

Вопрос:

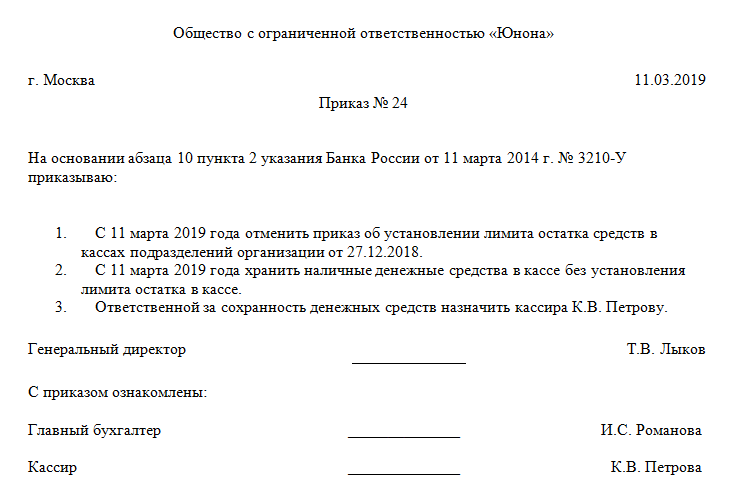

Как установить лимит остатка наличных денег в 1С:БГУ ред. 2.0?

Ответ:

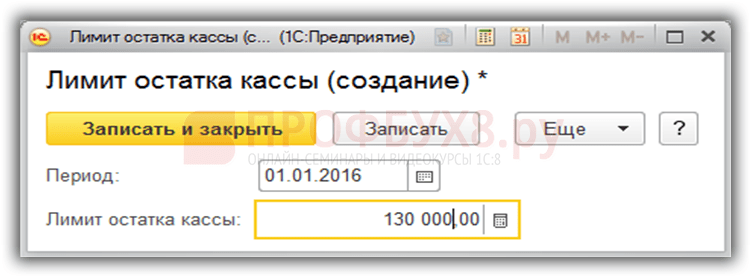

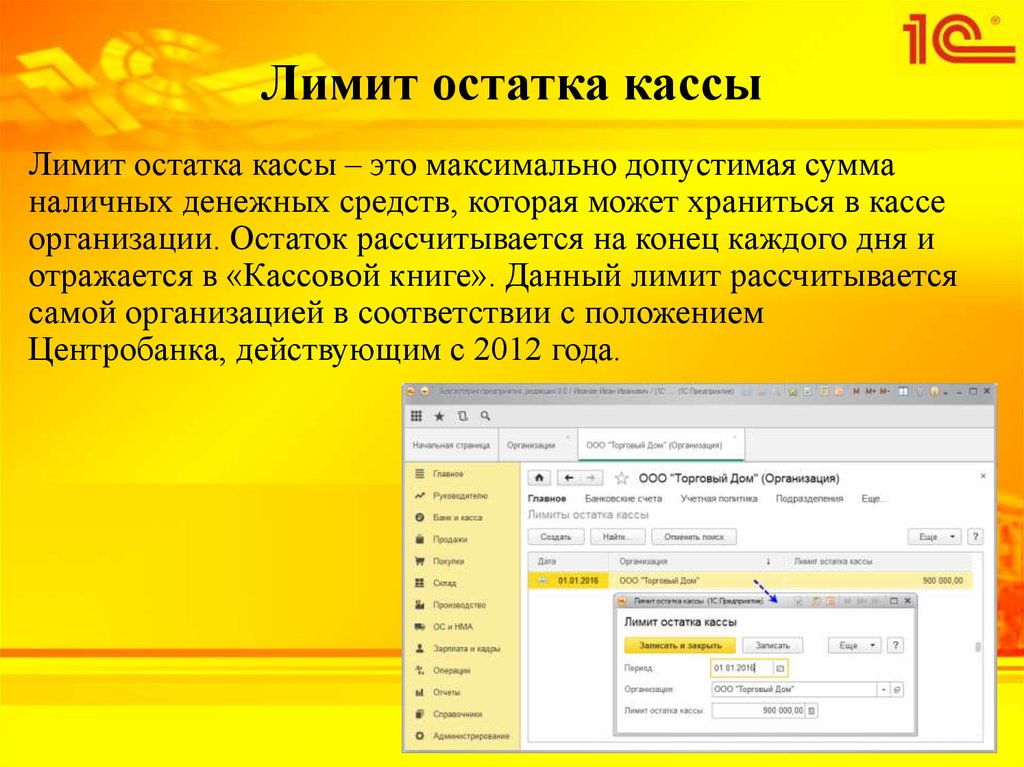

- В программе 1С:Бухгалтерия государственного учреждения 8 лимит остатка кассы устанавливаетсяв карточке организации, которую можно открыть в справочнике«Организации», пункт главного меню «Справочники» — «Организационная структура» (рис.

1).

1).

- В карточке организации в правом верхнем углу необходимо перейти по кнопке «Ещё», выбрать пункт меню «Лимит остатка кассы»(рис. 2).

- По кнопке «Создать» необходимо завести новую строку (рис. 3).

В открывшемся окне в графе «Период» установить дату, с которой лимит остатка кассы начнёт действовать.

«Организация» будет установлена автоматически.

В графе «Лимит остатка кассы» необходимо установить максимально допустимую сумму наличных денежных средств, которая может храниться в кассе на конец рабочего дня (если в дальнейшем в организации устанавливается новый лимит, то необходимо создать новую запись).

Сохранить элемент можно по кнопке «Записать и закрыть».

- Если остаток в кассе на конец дня превысил допустимый лимит, при формировании отчёта кассира, который находится в пункте меню «Денежные средства» — «Касса» (рис. 4), в нижнем правом углу будет выведено предупреждение программы (рис.

5).

5).

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как в программе 1С:Зарплата и управление персоналом ред. 3.1 сформировать отчет ЕФС-1 подраздел1.1.? Pro 1C Как вручную внести изменения в пояснение к бухгалтерской отчетности «Корректировка данных отчетного налогового периода» в программе 1С:Бухгалтерия предприятия ред. 3.0? Pro 1C Как в программе 1С Бухгалтерия предприятия 3.0 сформировать отчет Анализ субконто с отбором по контрагенту?

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

ПопробоватьДа

Вы переходите в систему КонсультантПлюс

Перейти

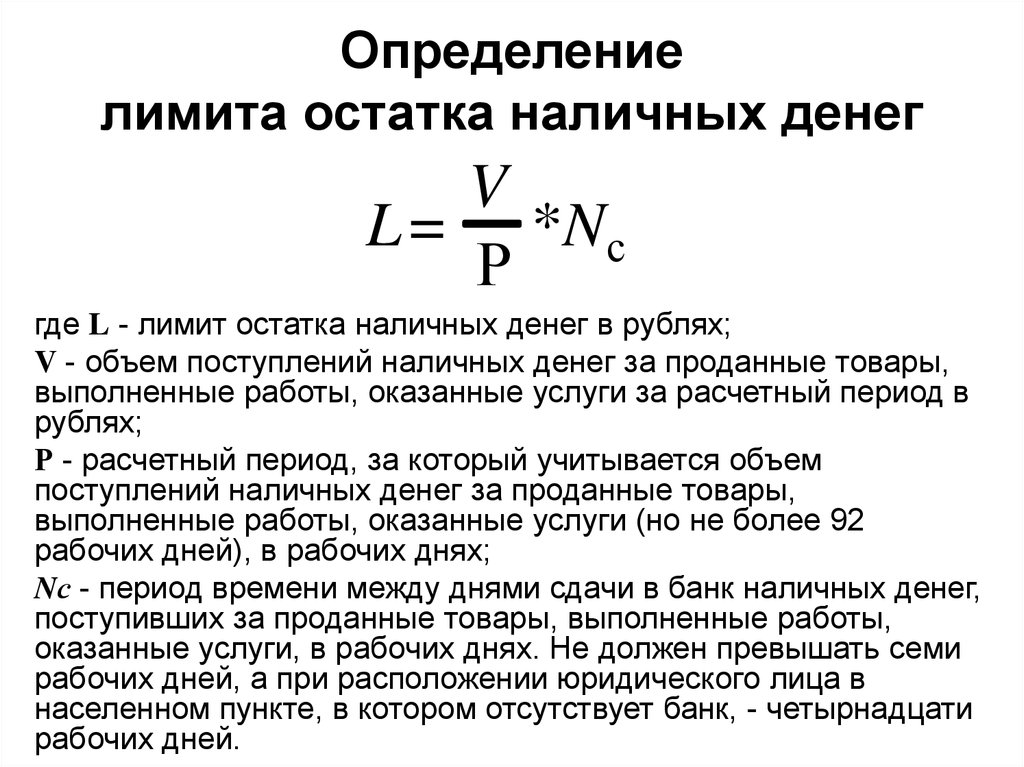

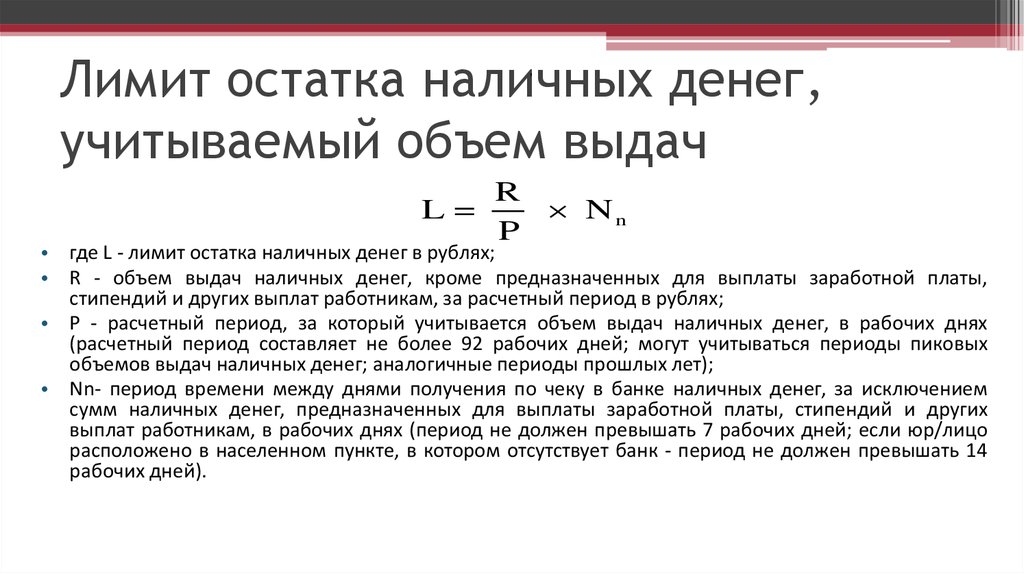

Если лимит остатка наличных денег в кассе не установлен

Может ли быть каким-то образом наказана организация, работающая без лимита кассы?

Банк, в котором открыт расчетный счет ООО, не требует подачи заявления на установление лимита.

Согласно п. 1 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ РФ от 22.09.1993 г. № 40, предприятия, независимо от организационно-правовых форм и сферы деятельности, обязаны хранить свободные денежные средства в учреждениях банков.

В соответствии с п. 5 Порядка ведения кассовых операций… и п. 2.5 Положения о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденного Советом Директоров Банка России от 19.12.1997 г. № 47, в кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий.

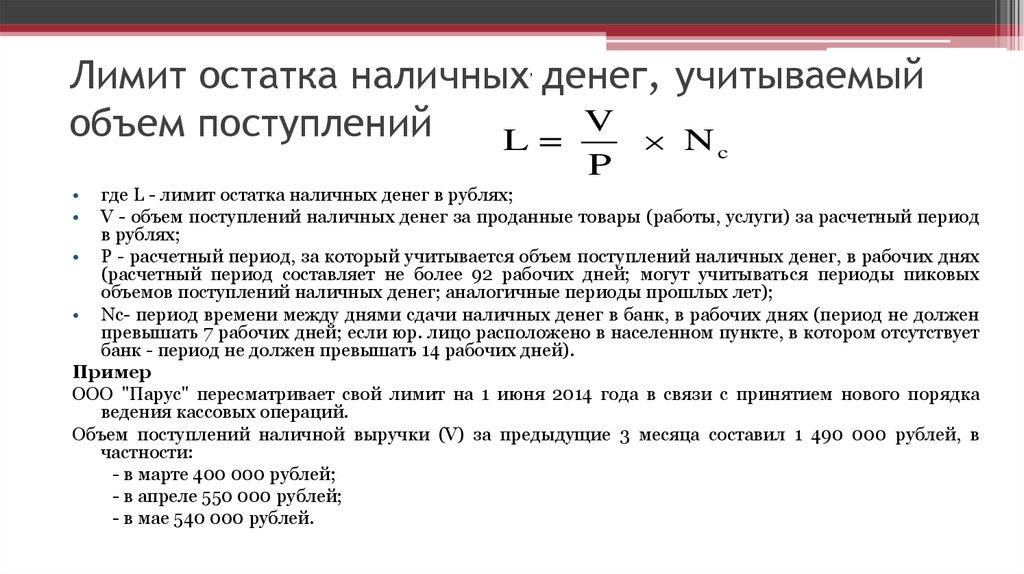

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

То есть обслуживающий Вашу организацию банк не может самостоятельно, без Вашего участия (без представленного Вами расчета) установить Вашей организации лимит остатка наличных денег в кассе.

Более того, в установлении данного лимита заинтересован не банк, а само ООО.

Ведь если Вы не представили в обслуживающий Вашу организацию банк расчет на установление лимита остатка наличных денег в кассе, то лимит остатка кассы для Вашей организации считается нулевым, а не сданная в учреждения банков денежная наличность – сверхлимитной.

Согласно п. 6 Порядка ведения кассовых операций… предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Следовательно, поскольку лимит остатка наличных денег в кассе для Вашей организации не установлен, то все наличные деньги, поступившие в кассу ООО, Вы обязаны сдавать в банк.

Предприятия имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней, включая день получения денег в банке (п. 9 Порядка ведения кассовых операций…).

9 Порядка ведения кассовых операций…).

Ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций установлена

ст. 15.1 Кодекса РФ об административных нарушениях.

Об ответственности за неустановление лимита остатка наличных денег в кассе в данной статье не говорится.

Однако ст. 15.1 КоАП РФ предусмотрена ответственность за накопление в кассе наличных денег сверх установленных лимитов.

Лимит остатка наличных денег в кассе для Вашей организации считается нулевым.

Поэтому в случае проверки за любую, даже копеечную выручку, не сданную в банк, Вы можете быть привлечены к ответственности по ст. 15.1 КоАП РФ (за исключением случаев, установленных п. 9 Порядка ведения кассовых операций, когда Вы вправе хранить в кассе наличные деньги сверх установленного лимита).

Напомним, что данной статьей предусмотрено наказание в виде штрафа в размере от сорока до пятидесяти минимальных размеров оплаты труда для должностных лиц и от четырехсот до пятисот минимальных размеров платы труда для организаций.

Лимит взноса в план наличных средств на 2023 год [Возраст + Максимум IRS]

Все мы знаем, что планы наличных средств являются одной из лучших пенсионных стратегий на рынке. Но большинство людей на самом деле не понимают пределов взносов плана остатка денежных средств по возрасту или максимальной выгоды IRS.

Люди путаются, когда речь заходит о минимальном и максимальном взносах. Они также ищут разъяснения по годовым и пожизненным лимитам.

Лимит IRS для плана остатка денежных средств в настоящее время составляет 3,4 миллиона долларов. Для самозанятого лица, которое хочет финансировать максимальную годовую сумму, взносы в план обычно составляют от 100 000 до 350 000 долларов США в год. Это зависит от заработной платы владельца бизнеса и возраста.

| Лимит IRS на 2023 год | Лимит IRS на 2022 год | |

|---|---|---|

| Вознаграждение сотрудников = 330 000 долларов США | Вознаграждение сотрудников = 330 000 долларов США | Вознаграждение сотрудников = 3050 долларов США |

| Индивидуальный план = 265 000 долларов США | Индивидуальный план = 245 000 долларов США | |

| Ключевой сотрудник = $215,000 | Ключевой сотрудник = $200,000 | |

| Максимальный вклад = $329,000 | Максимальный вклад = $484,000 |

В этом посте мы ответим на многие из этих вопросов о финансировании. Давайте погрузимся и рассмотрим некоторые основные принципы финансирования и IRS.

Давайте погрузимся и рассмотрим некоторые основные принципы финансирования и IRS.

Содержание

- Каков предел IRS для плана баланса денежных средств?

- Взвешены ли взносы по возрасту?

- Каков предел срока службы?

- Лимит IRS для плана остатка наличности (лимиты годового взноса)

- Таблица максимального годового взноса – 2023

- Сколько вы можете внести в план остатка наличности?

- Каков максимальный вклад в план баланса денежных средств?

- Каков минимальный взнос?

- Максимальная выгода плана Cash Balance

- Лимиты плана Cash Balance: расчет финансирования

- Пожизненные лимиты взносов

- Существуют ли возрастные ограничения для планов Cash Balance?

- Заключительные мысли

Каков предел IRS для плана остатка наличности?

Планы с балансом денежных средств представляют собой план с установленными выплатами. Но у них есть несколько отличий от традиционной структуры с установленными выплатами.

Но у них есть несколько отличий от традиционной структуры с установленными выплатами.

Для самозанятого владельца бизнеса, который хочет вносить максимальный пожизненный лимит в план остатка денежных средств, ежегодные необлагаемые налогом взносы владельца в план обычно составляют от 100 000 до 300 000 долларов США в год (в зависимости от дохода и возраста владельца). . Годовой взнос, как правило, не фиксирован и может увеличиваться или уменьшаться в зависимости от множества критериев.

Цель состоит в том, чтобы получить определенное пособие в пенсионном возрасте. По сути, план остатка денежных средств нацелен на пенсионную сумму в будущем.

Это отличается от того, как работает 401(k). План 401(k) устанавливает максимальный взнос авансом . Оба они являются пенсионными сбережениями. Просто они делают это немного по-другому.

После того, как деньги будут внесены в план 401(k), остаток на счете может вырасти до миллионов долларов или теоретически может обнулиться! Для целей соблюдения плана это не имеет большого значения.

ПОЛУЧИТЕ БЕСПЛАТНУЮ иллюстрацию!

Просто дайте нам немного информации, и мы предоставим вам индивидуальную иллюстрацию в течение 24 часов.

БЕСПЛАТНАЯ иллюстрация ❯

В плане кассового баланса на самом деле нет годового лимита взносов, как в 401(k). Это потому, что он пытается достичь определенной суммы после выхода на пенсию (обычно в 62 года).

Сумма денег в пенсионном плане зависит от определенных факторов. Но в основном это зависит от вашей средней компенсации. Предполагая максимальную компенсацию, вы можете иметь около 3,4 миллиона долларов после выхода на пенсию. Хороший кусок денег.

Например, максимальный годовой взнос по плану 401(k) составляет 61 000 долларов США (67 500 долларов США для лиц старше 50 лет) на 2023 год. Однако максимальный взнос по плану остатка денежных средств достигает 420 000 долларов США.

Взвешены ли взносы по возрасту?

Но самое приятное в этих планах то, что по мере взросления вы можете внести больший вклад. Таким образом, ежегодные взносы будут увеличиваться с возрастом и более высокой компенсацией.

Таким образом, ежегодные взносы будут увеличиваться с возрастом и более высокой компенсацией.

Рассмотрим подробнее, как это работает…

Предположим, например, что есть два гипотетических сотрудника, каждый из которых зарабатывает по 40 000 долларов в год. Одному из сотрудников 36 лет, а другому 56 лет. Теоретически у них обоих будет одинаковый пенсионный баланс в 62 года.

Но 36-летнему до пенсии еще много лет, по сравнению с 56-летним. Таким образом, компания должна будет вносить меньшую ежегодную сумму.

Однако 56-летнему мужчине осталось всего 6 лет до пенсионного возраста. Соответственно, компания должна делать более крупные взносы для достижения той же пенсионной цели.

Вот почему планы могут сработать так хорошо. Большинство владельцев бизнеса, как правило, имеют более высокий доход, чем старше они становятся. Объедините это с взвешиванием планов по возрасту, и вы поймете суть. Крупные не облагаемые налогом взносы свыше 100 000 долларов США являются нормой.

Существуют ли возрастные ограничения для планов остатка денежных средств? План может ограничивать сотрудников в возрасте до 21 года и может предусматривать период ожидания в один год для новых сотрудников (с записью в плане, датируемой 1 января или 1 июля).

Каков предел срока службы?

Несмотря на то, что планы кассового остатка могут иметь минимальные и максимальные взносы, они также имеют пожизненный лимит или пожизненный лимит, как его иногда называют.

В предыдущем разделе мы установили, каков этот предел жизни. На 2023 год он составляет 3,4 миллиона долларов. Это немного больше, чем в 2022 году, поскольку на самом деле он меняется ежегодно. Он индексируется на основе показателей смертности и т. д.

Многих работодателей на самом деле не волнует пожизненный лимит, потому что они просто хотят максимизировать взносы. Цель — огромные налоговые вычеты и увеличение пенсионных сбережений.

Лимит IRS для плана остатка наличности (лимиты годового взноса)

Один вопрос, который нам задают все время: какой максимальный вклад я могу внести в план остатка наличности? Каков лимит IRS?

Иногда на этот вопрос можно получить общий ответ: это зависит от обстоятельств. Но мы можем дать вам хорошее представление о том, сколько, если вы хотите увеличить лимиты годовых взносов.

Но мы можем дать вам хорошее представление о том, сколько, если вы хотите увеличить лимиты годовых взносов.

Закажите БЕСПЛАТНЫЙ 30-минутный звонок!

Закажите БЕСПЛАТНЫЙ звонок, и мы покажем вам, как мы структурируем планы для максимальной налоговой эффективности.

Звонок по расписанию ❯

Технически нет предела годового взноса для плана остатка денежных средств. Вместо этого конечная выгода, подлежащая выплате при выходе на пенсию, ограничена.

Таким образом, если мы предположим максимальную компенсацию, опубликованные показатели смертности и процентную ставку кредита в размере 5% (довольно стандартно), мы фактически сможем получить приблизительный предел годового взноса для данного возраста.

Но будьте осторожны. Эти уровни взносов IRS используются для иллюстрации, а фактические суммы рассчитываются актуарием. Лимит IRS также будет индексироваться, как правило, ежегодно.

Однако, если вы ищете общее руководство, это должно подойти. Мы немного обсудим, как увеличить эти цифры, если вы действительно хотите внести большой вклад . Но это хорошая отправная точка.

Мы немного обсудим, как увеличить эти цифры, если вы действительно хотите внести большой вклад . Но это хорошая отправная точка.

Таблица максимального годового взноса – 2023 г.

| Памятка по плану баланса денежных средств | 9 0 9 0011 | 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2022 | 9 1 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022 Количества, NRA = 62+3 | Amount 2 , | 0 62+3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Комп предполагает | 245 000 | Comp предполагает | 265 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 0 9 0 | 900 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Возраст | Макс. % % | 415 Ограничение | Макс. прод. | Возраст | Макс. % | 415 Предел | Макс. прод. 37% | 41 268 | 91 236 | 22 | 29% | 47 043 | 75 660 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 23 | 39% | 43 351 | 94 0319 923 | 30% | 49 417 | 78 540 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24 | 40% | 45 540 | 97 522 | 9 | 9 20120 900 24 900 0 | 51 913 | 81 532 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25 | 41% | 47 840 | 100 828 | 25 | 32% | 54 537 | 84 642 | 0 | 5 1090 43% | 50 257 | 104 247 | 26 | 33% | 57 293 | 87 870 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 27 | 9,2020% 7 | 107 784 | 27 | 34% | 60 189 | 91 221 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 28 | 45 % | 55 467 | 111 445 | 28 | 36 % 0 20 | 94 702 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 29 | 47% | 58 273 | 115 232 | 29 | 37% | 60 432 9039 | 0200 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 | 49% | 61 220 | 119 145 | 30 | 39% | 69 795 | 102 076 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 31 | 50% | 210109 21 10219 90 3219 631 | 40% | 73 328 | 105 976 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 32 | 52% 0020 | 32 | 42% | 77 041 | 110 028 | 770 410 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 33 | 70 998 | 131 725 | 33 | 43% | 80 944 | 114 204 0 000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 34 | 56% | 74 595 | 136 210 | 34 | 45% | 85 046 | 6 118 600 | 2 8 50019 0015|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 35 | 57% | 78 374 | 140 848 | 35 | 46% | 0 | 123 150 | 893 580 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 36 | 59% | 82 347 | 2 0 90 640 | 0019 3648% | 93 889 | 127 867 | 938 890 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 37 | 61% | 86 523 | 2 150 610 | 0019 3750% | 98 652 | 132 767 | 986 520 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 38 | 19 0 64% 90 915 | 155 759 | 38 | 52% 15 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 39 | 66% | 95 528 | 161 074 | 39 | 54% | 108 921 | 143 9045 100192 8 100 900 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40 | 68% | 100 379 | 166 578 | 40 | 144 1520 90 90 | 148 640 | 1 144 540 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 41 | 70% | 105 476 | 9 0 020 9 0 172 2070 0 | 41 | 58% | 120,270 | 154,349 | 1,202,700 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 42 | 73% | 110,836 | 178,162 | 42 | 60% | 126,383 | 160,279 | 1,263,830 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 43 | 75% | 116 471 | 184 260 | 43 | 68% | 132 808 | 179 111 8 302 919 | 9 020|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 44 | 78% | 122 392 | 192 245 | 44 | 70% | 139 565 | 1 185, 395 650||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 45 | 82% | 128 620 | 200 409 | 7 | 45 0 | 146 666 | 191 670 | 1 466 660 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 46 | 85% | 70019 28014 90 135 164 2 | 46 | 75% | 154 131 | 198 280 | 1 541 310 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 47 | 89% | 47 | 77% | 161 982 | 205 125 | 1 619 820 | 104 9 92 % | 149 279 | 225 951 | 48 | 80% | 170 234 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 49 | 96% | 156 885 | 234 832 | 49 | 83% | 1795 910 | 0201 789 100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50 | 100% | 164 880 | 243 897 | 9 90 902 10 90 86%188 030 | 228 241 | 1 880 300 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 51 | 103% | 1 173 53 15751 | 90% | 197 621 | 239 114 | 1 976 210 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 52 | 107 % 9,00020 020 | 262 608 | 52 | 95% | 207 702 | 250 494 | 509 10209 0 90 019 53 | 111% | 191 418 | 272 256 | 53 | 99% | 218 303 90 3 | 2 183 030 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 54 | 115% | 201,187 | 282,104 | 54 | 104% | 229,447 | 274,894 | 2,294,470 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 55 | 119% | 211,458 | 292,155 | 55 | 109% | 241 165 | 287 973 | 2 411 650 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 56 | 2029019 2,2029 9 023% 57302 408 | 56 | 114% | 253 484 | 301 673 | 2 534 840 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 233 612 | 312 876 | 57 | 119% | 266 437 | 2 706 023 | 20 020 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 58 | 132% | 245 551 | 323 552 | 58 | 9092 123% 90325 220 | 2 800 570 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 59 | 137% | 258 102 | 335 976 | 9021 % 9 1 | 59 900 20 | 294 375 | 317 119 | 2 943 750 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60 | 142% | 271 298 900 020 | 60 | 124% | 309 430 | 329 448 | 3 094 300 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 285 175 | 357 231 | 61 | 122% | 325 261 | 323 686 | 3 20015 | 142% | 299 765 | 347 954 | 62 | 120% | 90104 100029 341,90 47 | 3 419 040 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 63 | 138% | 315 104 | 338 558 | 335 180 | 310 234 | 3 351 800 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 64 | 144% | 308 856 | 353 9010 | 9 00020 9 64 | 114% | 328 305 | 303 244 | 3 283 050 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 65 30020 | 151% 68 | 369 976 | 65 | 112% | 321 250 | 296 085 | 66 | 151% | 295 913 | 370 060 | 66 | 109% | 314 012 | 288 729 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 67 | 158% | 311 069 | 387 204 | 67 | 310106 99 | 281 172 | 3 065 990 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 68 | 165% | 327 005 | 9 | 5 2068 | 103% | 298 982 | 273 418 | 2 989 820 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 69 | 173% | 343 792 343 792 | 4 9 0 | 69 | 100% | 291 156 | 265 467 | 2 911 560 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 361 381 | 443 291 | 70 | 97% | 283 127 | 2 800 19 9 0 0 3 0 9 270 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 71 | 189% | 379 905 | 463 630 | 71 | 94% | 274 894 | 290,0192 12 019 2 748 940 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 72 | 198% | 399 381 | 484 841 | 9 029 019 % | 266 468 | 240 555 | 2 664 680 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 73 | 194% | 75017419,85 ,622 | 73 | 88% | 257,864 | 231,951 | 2,578,640 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 74 | 186% | 441,386 | 454,608 | 74 | 84% | 249,097 | 223,231 | 2,490,970 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 75 | 177% | 433 640 | 433 640 | 75 | 81% | 6 240,184 | 00202 401 880 |

Приведенная выше таблица относится к 2022 и 2023 годам. В 2021 году суммы будут другими. Но давайте внимательнее посмотрим на цифры.

В 2021 году суммы будут другими. Но давайте внимательнее посмотрим на цифры.

В 2023 г. работник с 10-летним участием в плане остатка денежных средств может получать максимальную годовую выплату пособия IRS в размере 265 000 долларов США в год, начиная с 62-летнего возраста. Как обсуждалось ранее, IRS устанавливает ограничение на компенсацию, используемую в расчет пособия. Для 2023 года максимум (который индексируется к ИПЦ) составлял 330 000 долларов, а для 2022 года он был на 25 000 долларов ниже.

Начало работы за 990 долларов США

Подготовка к 2022 или 2023 году

Начало работы ❯

В качестве альтернативы они могут получить единовременную сумму, эквивалентную приблизительно 3,4 миллиона долларов США. Лимит пособий распространяется на пожизненные аннуитеты, которые начинаются в возрасте от 62 до 65 лет, с корректировкой, отражающей начальный возраст и форму выплаты.

Какую сумму вы можете внести в план баланса денежных средств?

Работодатель также несет ответственность за инвестирование активов плана для сотрудников. Если инвестиции не принесут требуемой отдачи, работодатель будет вынужден сделать непредвиденные взносы. Чтобы избежать этой ситуации, работодатель должен принять три ключевых инвестиционных решения;

Если инвестиции не принесут требуемой отдачи, работодатель будет вынужден сделать непредвиденные взносы. Чтобы избежать этой ситуации, работодатель должен принять три ключевых инвестиционных решения;

- Распределение активов — это оказывает огромное влияние на доход от инвестиций по сравнению с процентной ставкой кредитования

- Процентная ставка кредитования — если ставка высока, план будет иметь больший рост, чтобы принести пользу участникам, но может иметь большие недостатки когда цель не достигнута.

- Урегулирование дефицита – если инвестиции не приносят ожидаемой прибыли, 401(k) и взносы в рамках участия в прибылях могут быть приостановлены на год или два, чтобы высвободить средства для финансирования взносов в план баланса денежных средств. Срок амортизации также может быть увеличен до семи лет.

Каков максимальный вклад в план остатка денежных средств?

Итак, мы уже обсуждали лимиты годового взноса. Но это еще не все. Есть способы получить финансирование выше этих уровней. Но это требует небольшого планирования и структурирования плана качества.

Но это требует небольшого планирования и структурирования плана качества.

Лимиты намного выше, чем в плане 401(k). На 2023 год максимальный годовой взнос по плану 401(k) составляет 90 146 61 000 долларов США (67 500 долларов США для людей в возрасте 50 лет и старше), а максимальный взнос по плану остатка денежных средств может достигать 9 0146 341 000 долларов .

Итак, я бы начал с приведенных выше цифр, а затем рассмотрел бы то, что мы бы назвали «предыдущее обслуживание» или «прошлое обслуживание». Это творческая стратегия, направленная на максимизацию вклада в данном году.

ПОЛУЧИТЕ БЕСПЛАТНУЮ ИЛЛЮСТРАЦИЯ!

Просто дайте нам немного информации, и мы предоставим вам индивидуальную иллюстрацию в течение 24 часов.

БЕСПЛАТНАЯ иллюстрация ❯

Это работает только для нового плана, но не для преобразования плана. Это позволяет владельцу бизнеса предоставить кредит на начальный денежный баланс всем имеющим на это право сотрудникам. Это позволяет вам получить больше в плане только в первый год.

Это позволяет вам получить больше в плане только в первый год.

Кредит за прошлую службу может быть немного сложным, но давайте просто скажем, что главное требование состоит в том, чтобы в предыдущие годы была компенсация. В иллюстративных целях вы можете предположить, что вы можете получить начальный кредит в размере примерно 50% от вклада, указанного в таблице выше. Есть еще несколько советов и приемов, но давайте просто предположим, что вы получите максимальный вклад в план кассового баланса.

Каков минимальный взнос?

Ранее я уже говорил, что вопрос № 1, который нам обычно задают, это какой максимальный вклад может быть. Но я думаю, что вопрос № 2, который нам задают, таков: каков минимальный вклад в план остатка денежных средств?

Почему это? Что ж, большинство клиентов надеются на лучшее, но также учитывают любые недостатки. Люди не хотят «застрять» в плане, который они не могут финансировать. Вот почему часто обсуждаются минимальные взносы.

Но обычно это беспокоит меньше, чем следовало бы. На самом деле, после первого года ваш план, как правило, будет иметь диапазон финансирования. Это будет включать в себя низкий уровень и высокий уровень. Таким образом, вы можете просто выбрать нижний предел диапазона.

На самом деле, после первого года ваш план, как правило, будет иметь диапазон финансирования. Это будет включать в себя низкий уровень и высокий уровень. Таким образом, вы можете просто выбрать нижний предел диапазона.

На самом деле, если вы внесли существенный вклад и ваш план действует уже несколько лет, вы можете обнаружить, что у вас есть нет минимальной суммы финансирования . Это, конечно, не всегда так. Но если вы считаете, что финансирование может быть проблемой, обязательно сообщите о своих опасениях администратору вашего плана.

План баланса наличности требует оптимальных инвестиций для выгоды участников. Эти инвестиционные цели и стратегии должны анализироваться и изменяться не реже одного раза в год, чтобы компенсировать любые недостатки.

Спонсоры плана должны избегать непредвиденных взносов в план, проводя тщательное исследование, прежде чем принимать ключевые решения о распределении активов, процентной ставке кредитования и урегулировании дефицита.

| CB Плюсы ✅ | CB Минусы ❌ |

|---|---|

| Взносы с льготным налогообложением | Более дорогостоящее администрирование взносов $00920 |

| Постоянная планировка | |

| Индивидуальная конструкция | Уровни обязательных взносов |

| Диапазон взносов | Без возможности отсрочки для сотрудников |

Максимальное пособие по плану остатка денежных средств

Люди иногда путаются между максимальной выгодой и лимитами взносов. Помните, что существуют ограничения по взносам по возрасту и компенсации. Эти взносы и доходы от активов приведут к вашему балансу при выходе на пенсию. Но тогда вы должны определить максимальную выгоду плана баланса наличности при выходе на пенсию.

Текущий план максимального остатка денежных средств при выходе на пенсию составляет 3,4 миллиона долларов. Но это ежегодно индексируется IRS на предмет инфляции.

Максимальный размер единоличного пособия при выходе на пенсию составляет:

| Год | Сумма |

|---|---|

| 2023 | 265 000 долл. США | 902 9002245 000 |

| 2021 | 230 000 |

| 2020 | 230 000 |

| $225 000 |

Вот как это работает. IRS устанавливает ежегодную максимальную выплату, которая начнется в вашем обычном пенсионном возрасте. Это может быть возраст 62 или 65 лет, но обычно он рассчитывается исходя из возраста 62 лет9.0003

Тогда вам следует рассмотреть таблицы смертности. Как правило, люди живут дольше. Но за последние пару лет средняя продолжительность жизни несколько снизилась благодаря различным факторам.

Затем рассчитывается максимальное пособие по плану кассового остатка путем взятия максимальной годовой выплаты при выходе на пенсию и продления ее на среднюю продолжительность жизни. Затем он дисконтируется с использованием процентной ставки до приведенной стоимости в пенсионном возрасте, например, в 62 года. По сути, именно так рассчитываются 3,4 миллиона долларов.

Затем он дисконтируется с использованием процентной ставки до приведенной стоимости в пенсионном возрасте, например, в 62 года. По сути, именно так рассчитываются 3,4 миллиона долларов.

Налоговое управление США напрямую не рассчитывает максимальное пособие в размере 3,4 миллиона долларов. Тем не менее, IRS контролирует текущий годовой поток платежей, который составляет 265 000 долларов. По мере увеличения этого числа максимальная выгода будет соответственно увеличиваться.

Лимиты плана баланса денежных средств: Расчет финансирования

Фактический расчет финансирования может быть немного сложным. Полученные пособия основаны на общем количестве лет службы в сочетании с заработной платой за последние несколько лет, предшествовавших выходу на пенсию. Годовой кредит, основанный на зарплате, зачисляется на ваш счет, обычно 5%, а затем кредит процентной ставки добавляется к балансу вашего счета.

Взносы в план баланса наличности основаны на необходимой сумме, необходимой для предоставления льгот участникам. Суммы рассчитываются на основе актуарных предположений.

Суммы рассчитываются на основе актуарных предположений.

Тем не менее, любое годовое вознаграждение для участника не может превышать наименьшее из:

- 100% среднего вознаграждения участника плана за последние 3 последовательных календарных года; или

- 265 000 долларов США за 2023 календарный год

Налоговое управление США устанавливает лимиты годового вознаграждения. W-2 работника может превышать ограничение в 330 000 долларов, но актуарий плана может использовать эту сумму только для целей взноса. Компенсация в конечном итоге будет определять любые накопленные пенсионные выплаты во время выхода на пенсию.

Пожизненный лимит взносов

Пожизненный лимит плана остатка денежных средств значительно выше, чем план 401(k). Разница становится еще больше по мере увеличения возраста. Это позволяет сотрудникам создавать существенные счета с отложенным налогом. Планы баланса денежных средств требуют, чтобы люди, которые хорошо зарабатывают, например, ключевые сотрудники в области медицины, права и бухгалтерского учета, могли воспользоваться взносами и быстро получить пенсионные портфели.

Из-за характера плана расчет работает до пожизненного лимита в 3,4 миллиона долларов в возрасте 62 лет. Конкретный расчет будет дисконтировать эту сумму в 3,4 миллиона долларов на основе возраста сотрудника и с использованием предполагаемой процентной ставки. в течение 10-летнего периода.

Какую максимальную сумму я могу внести в план баланса денежных средств? Взносы в план баланса денежных средств могут достигать 400 000 долларов США по мере того, как участник приближается к пенсионному возрасту, в зависимости от уровня его дохода.

Как определить примерный лимит взносов:

- Возраст 40 лет = 148 640 долларов США

В то время как нашему среднему клиенту чуть за 50, клиенты в возрасте 40 лет обычно начинают интересоваться пенсионными сбережениями. Кроме того, в этом возрасте обычно начинают расти доходы и налоговые обязательства.

- Возраст 50 лет = 228 240 долларов

В начале 50-х многие начнут увеличивать пенсионные отчисления.

Клиенты часто понимают, что 401k просто не позволит сэкономить разумную сумму.

Клиенты часто понимают, что 401k просто не позволит сэкономить разумную сумму. - Возраст 60 лет = 329 430 долларов

В этом возрасте выход на пенсию не за горами. Обычно рекомендуется максимальное финансирование, чтобы сэкономить на налогах и убедиться, что есть достаточные сбережения.

- Определение диапазона финансирования

Несмотря на то, что указанные выше суммы представляют собой лимиты финансирования, обычно у вас будет минимальная и максимальная сумма. Определите, какой уровень имеет смысл для вас, в зависимости от налогооблагаемого дохода и предельных ставок федерального налога и налога штата.

- Изучите балансы инвестиций

После того, как вклад сделан, обязательно отслеживайте доходность инвестиций, чтобы оценить будущее финансирование. Высокая доходность будет означать более низкие будущие взносы, а более низкая доходность подтолкнет вклады к максимуму. Сравните это с максимальным преимуществом плана баланса денежных средств.

В результате более высоких лимитов владелец бизнеса может использовать годы с более высоким заработком, что поможет ему наверстать упущенное по пенсионным отчислениям и максимизировать налоговый вычет.

Существуют ли возрастные ограничения для планов остатка денежных средств?

Несмотря на то, что план с балансом денежных средств может принимать участников любого возраста, для большинства планов возрастной ценз 21 и старше. Кроме того, в большинстве плановых документов для новых сотрудников используется годовая дата записи права на участие (с датой записи 1 января или 1 июля).

Заключительные мысли

Пенсионный план с балансом денежных средств фактически является типом плана с установленными выплатами. Это связано с тем, что накопленная выгода не определяется исключительно на основе стоимости активов на конкретном счете, выделенном сотруднику. Взносы компании рассчитываются с использованием актуарных допущений.

Каждый год проценты зачисляются на остаток денежных средств на счетах пенсионного плана. Кредитуемая процентная ставка может изменяться из года в год, но метод ее определения должен быть указан в документе плана, чтобы он не зависел от усмотрения спонсора плана.

Кредитуемая процентная ставка может изменяться из года в год, но метод ее определения должен быть указан в документе плана, чтобы он не зависел от усмотрения спонсора плана.

Кредитуемая процентная ставка может быть либо фиксированной, либо ставкой, связанной с каким-либо индексом или другим независимым источником, например индексом потребительских цен или годовой ставкой казначейских векселей. Процентная ставка может быть связана с фактической инвестиционной эффективностью активов плана в определенных ситуациях, хотя это может привести к неустойчивым результатам в тестах на недискриминацию из года в год и неустойчивым требованиям к взносам из года в год.

Обзор, плюсы и минусы и часто задаваемые вопросы

Что такое пенсионный план с наличными?

Пенсионный план с балансом денежных средств – это пенсионный план с установленными выплатами с возможностью пожизненной ренты. Работодатель зачисляет на счет участника установленный процент от его годовой компенсации плюс проценты по плану остатка денежных средств. Лимиты финансирования, требования к финансированию и инвестиционный риск основаны на требованиях с установленными выплатами. Изменения в портфеле не влияют на окончательные выгоды, получаемые участником при выходе на пенсию или увольнении, и компания несет все права собственности на прибыль и убытки в портфеле.

Лимиты финансирования, требования к финансированию и инвестиционный риск основаны на требованиях с установленными выплатами. Изменения в портфеле не влияют на окончательные выгоды, получаемые участником при выходе на пенсию или увольнении, и компания несет все права собственности на прибыль и убытки в портфеле.

Key Takeaways

- Пенсионный план с балансом денежных средств – это план, в котором участники получают установленный процент от своего годового вознаграждения плюс проценты.

- Этот тип плана поддерживается на основе индивидуальной учетной записи, очень похоже на план с установленными взносами.

- Преимущество таких планов в том, что лимиты взносов увеличиваются с возрастом.

- Пенсионные планы с балансом денежных средств не имеют ограничений по взносам, поскольку работодатель финансирует их для покрытия определенного остатка на счете на дату запланированного выхода на пенсию сотрудника.

Общие сведения о пенсионных планах с балансом денежных средств

План баланса денежных средств (CBP) ведется на индивидуальной основе счета, так же как план с установленными взносами. Это означает, что он не похож на обычный план с установленными выплатами. Вместо этого пенсионный план с балансом денежных средств действует точно так же, как план с установленными взносами, поскольку изменения стоимости портфеля участника не влияют на баланс счета, обещанный работодателем.

Это означает, что он не похож на обычный план с установленными выплатами. Вместо этого пенсионный план с балансом денежных средств действует точно так же, как план с установленными взносами, поскольку изменения стоимости портфеля участника не влияют на баланс счета, обещанный работодателем.

Особенности пенсионных планов с балансом денежных средств напоминают планы 401 (k). Инвестициями управляют профессионально, и участникам обещают определенные льготы при выходе на пенсию. Однако преимущества указаны с точки зрения остатка на счете в стиле 401 (k), а не с точки зрения ежемесячного потока дохода.

Например, сотрудник пенсионного плана с балансом денежных средств может получить обещание 5% от своей зарплаты с кредитом под 5% годовых. Если бы они зарабатывали 100 000 долларов в год, они получали бы кредит в размере 5 000 долларов плюс 5% процентов, выплачиваемых на остаток по счету. По мере того, как количество лет работы у работодателя увеличивается, баланс счета растет, чтобы соответствовать балансу, обещанному компанией.

Пособия лиц, участвующих в пенсионных планах частного сектора, защищены федеральными законами, такими как Закон об обеспечении пенсионных доходов работников (ERISA).

Пенсионный план с денежным балансом и традиционный пенсионный план

Наиболее существенная разница между пенсией с балансом денежных средств и традиционным пенсионным планом заключается в том, что традиционный план обычно использует последние несколько лет вашей самой высокой компенсации для определения вашего ежемесячного пособия.

Пенсионный план с денежными выплатами использует общее количество лет, которые вы проработали в компании, и рассчитан на то, чтобы к моменту выхода на пенсию на счету была заранее определенная сумма.

Пенсионный план с денежным балансом по сравнению с 401(k)

Помимо лимитов взносов, наиболее существенное различие между пенсией на остаток денежных средств и пенсией 401 (k) заключается в том, что работодатель несет инвестиционный риск в CBP.

В 401 (k) работник несет инвестиционный риск, потому что именно он выбирает, как план инвестирует. Работодатель не несет инвестиционного риска, потому что он дает работникам деньги для инвестирования по своему усмотрению. Кроме того, размер пенсии зависит от остатка на счете.

Преимущества и недостатки пенсионного плана с денежным балансом

Хотя у этого типа плана есть несколько преимуществ, есть и некоторые недостатки, которые следует учитывать.

Минусы

Налогооблагаемые выплаты

Нет взносов сотрудников

Высокая стоимость обслуживания

Объяснение плюсов

- Единовременные выплаты : Пенсия наличными может выплачиваться единовременно.

Это может принести пользу тому, у кого еще есть время инвестировать или кто хочет разместить капитал в традиционном инструменте сохранения, таком как государственные облигации или фонды денежного рынка.

Это может принести пользу тому, у кого еще есть время инвестировать или кто хочет разместить капитал в традиционном инструменте сохранения, таком как государственные облигации или фонды денежного рынка. - Перенос : Вы можете перевести единовременную выплату в IRA или другой пенсионный план.

- Отложенный налог : Взносы отсрочены по налогу. Это означает, что вы не платите налоги со своих распределений до тех пор, пока не снимете средства со счета или не получите единовременный платеж. Если вы находитесь в более высокой налоговой категории, когда вы вносите взносы, чем когда вы снимаете деньги, вы платите меньше подоходного налога.

- Без лимита взносов : Годовой лимит остатка наличных пенсий зависит от того, сколько вы зарабатываете, сколько вам лет, а также от установленной даты и баланса фонда. IRA и 401 (k) имеют ограничения.

Объяснение минусов

- Налогооблагаемые выплаты : Хотя режим отсрочки уплаты налогов является преимуществом, вам придется платить налоги при снятии денег.

- Никаких взносов сотрудников : Взносы делает только работодатель, поэтому вы не можете увеличить капитал из своей заработной платы.

- Высокие затраты на поддержание : Затраты на поддержание планов выше, потому что необходим актуарий, чтобы гарантировать, что они работают достаточно хорошо, чтобы соответствовать требованиям баланса. Это означает более высокие издержки для работодателей.

Особые указания

Сочетание кассового остатка и пенсионного плана 401(k) может помочь вам сократить налоговые счета и поддержать ваши сбережения, поскольку по закону у вас есть два пенсионных плана.

В сочетании с планом 401(k) денежные взносы работодателя для рядовых сотрудников обычно составляют примерно 6,9% от заработной платы по сравнению с 4,7% взносов, которые типичны только для планов 401(k).

Участники получают годовой процентный кредит. Этот кредит может быть установлен по фиксированной ставке, такой как 5%, или по переменной ставке, такой как 30-летняя ставка казначейства. При выходе на пенсию участники могут получать аннуитет в зависимости от остатка на своем счете или единовременной суммы, которая затем может быть включена в план IRA или другого работодателя.

При выходе на пенсию участники могут получать аннуитет в зависимости от остатка на своем счете или единовременной суммы, которая затем может быть включена в план IRA или другого работодателя.

Пенсионные планы с балансом денежных средств часто дороже (для работодателя) в управлении, чем традиционные пенсионные сберегательные планы, спонсируемые работодателем, такие как 401 (k). Это потому, что эти пенсионные планы требуют сертификации, чтобы гарантировать, что они адекватно финансируются. Типы сборов и суммы для каждого из них могут различаться, но планы с наличными, как правило, имеют более высокие начальные затраты, ежегодные административные сборы и относительно высокие сборы за управление.

Является ли пенсионный план с балансом наличными лучше, чем план 401(k)?

Оба могут быть отличным пенсионным планом. Какой из них лучше, зависит от ваших предпочтений, целей, того, как долго вы можете быть у работодателя и текущего дохода.

Что я могу сделать с планом остатка денежных средств?

Вы можете выбрать вывод средств или единовременную выплату. Если вы выберете единовременную выплату, вы можете перевести ее в IRA или другой пенсионный план, если это разрешено.

Если вы выберете единовременную выплату, вы можете перевести ее в IRA или другой пенсионный план, если это разрешено.

Что произойдет с моей пенсией Cash Balance, если я уйду?

Ваша денежная пенсия является переносимой, так что вы можете взять причитающуюся часть с собой, когда увольняетесь, и перевести ее на другой пенсионный счет.

Итог

Пенсионный план с балансом денежных средств аналогичен другим пенсионным счетам. Взносы откладываются от налогов для работника, а основная сумма растет с начислением процентов и приростом капитала. Работодатель берет на себя все инвестиционные риски, а работник может использовать свою заработную плату для инвестирования в другой пенсионный фонд по своему выбору.

Хотя пенсия с балансом наличных средств является отличным вариантом пенсионного плана, вам следует выбирать его с осторожностью. Сравните его с другими счетами и налоговым режимом, который вы ожидаете получить, когда выйдете на пенсию, чтобы увидеть, будет ли тот или иной план лучше работать для вашего финансового положения.

Об авторе