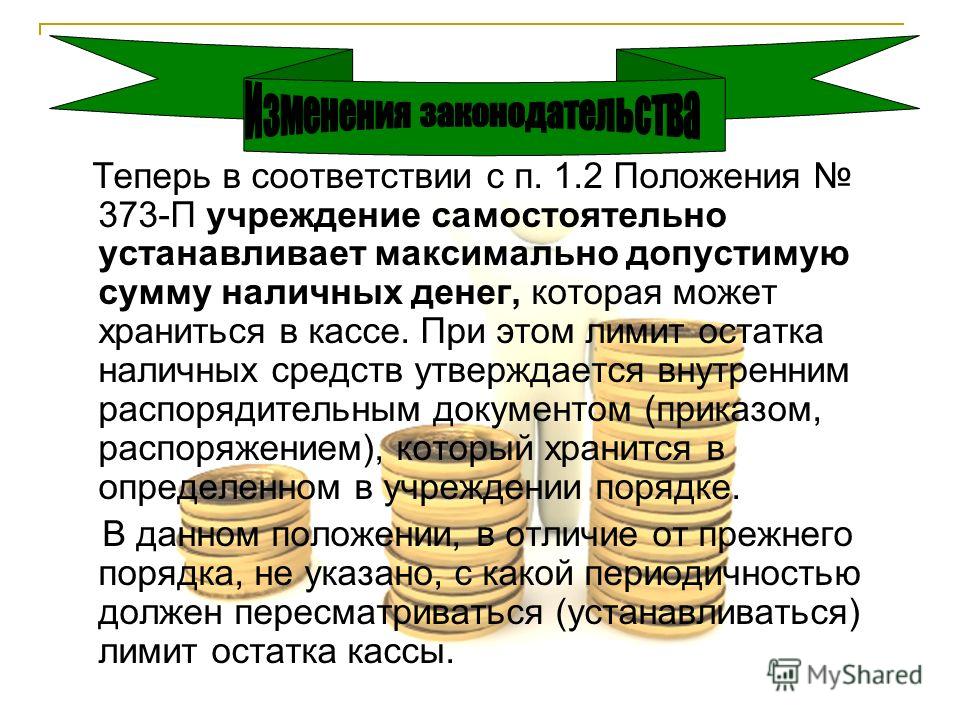

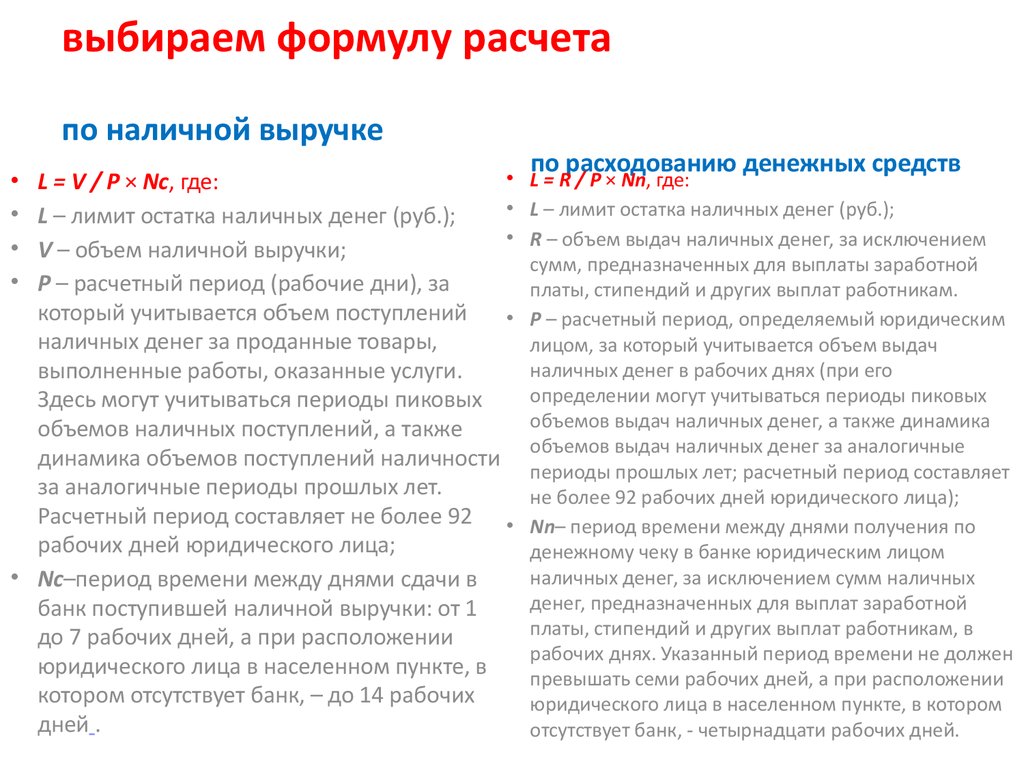

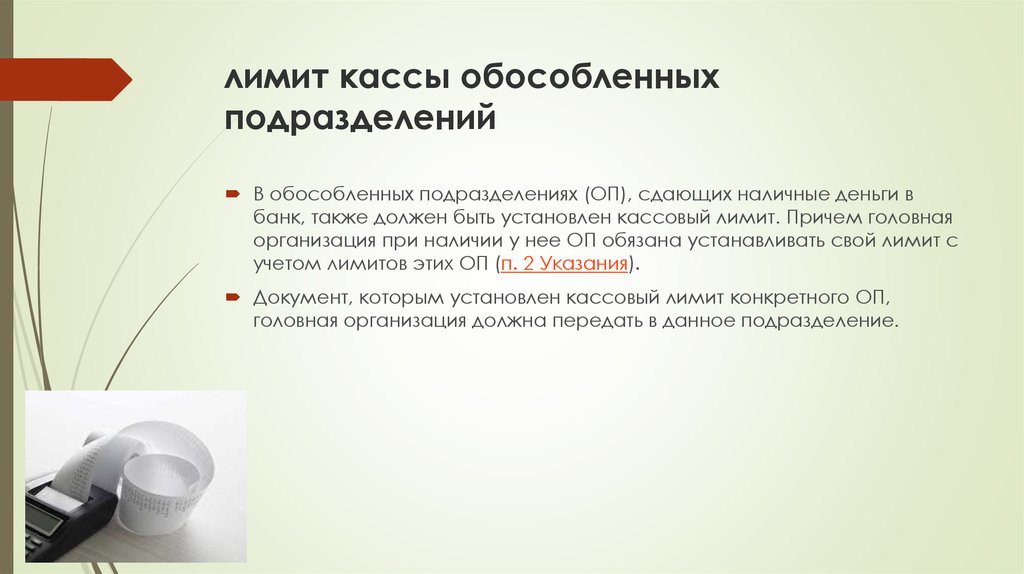

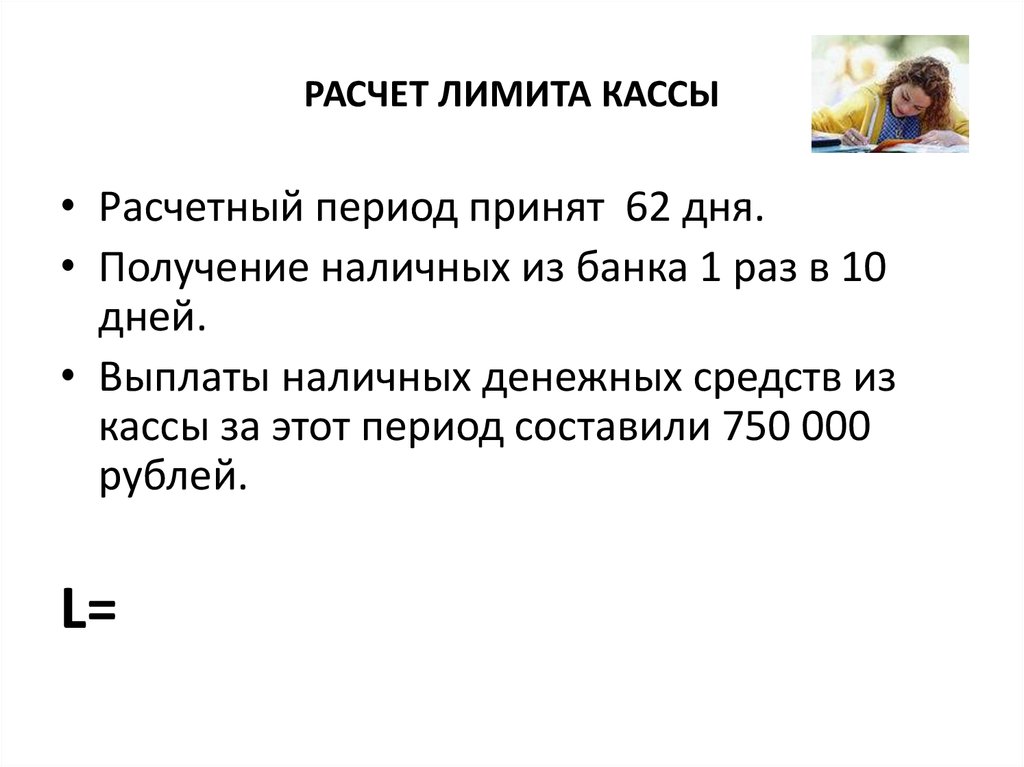

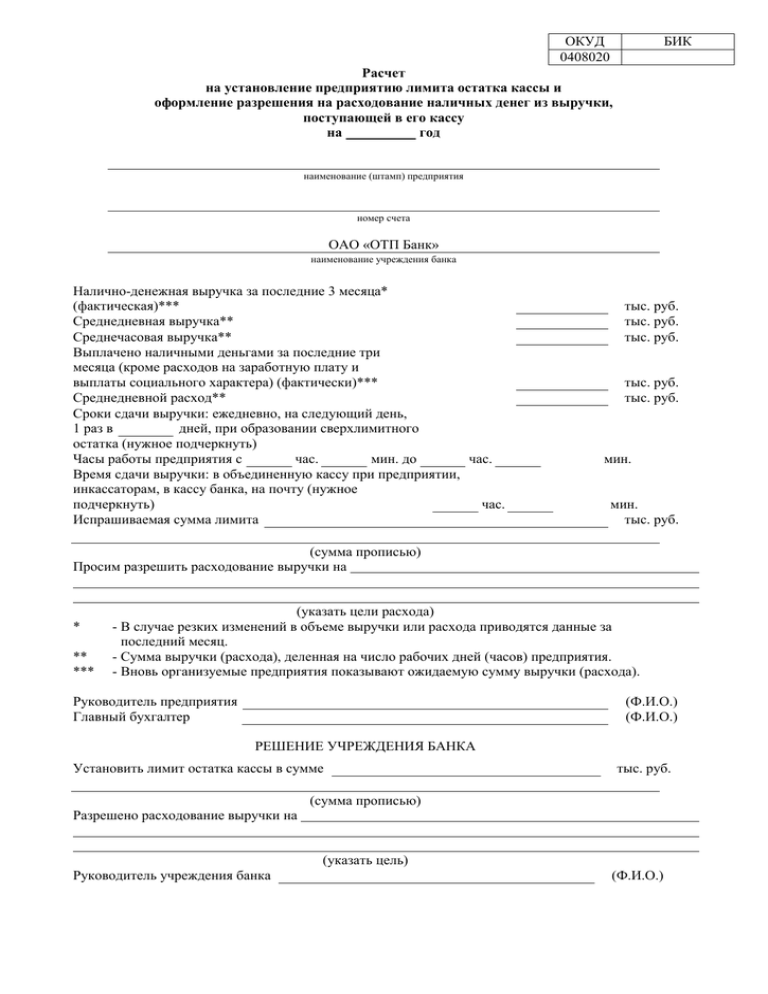

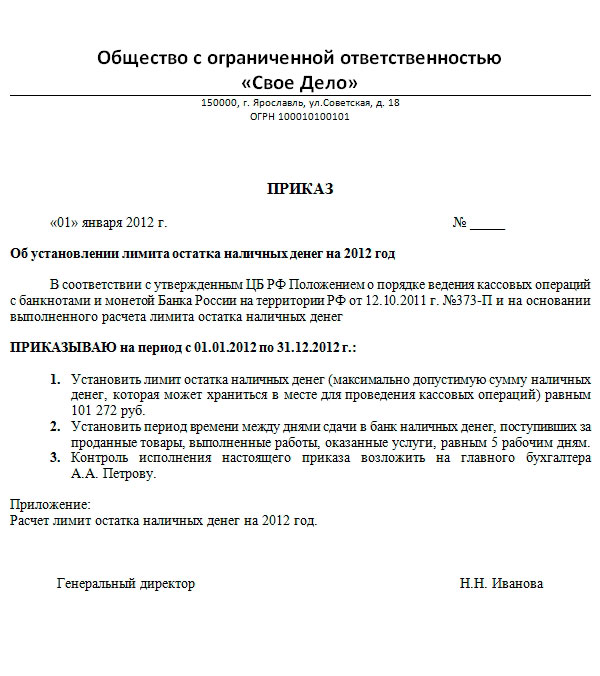

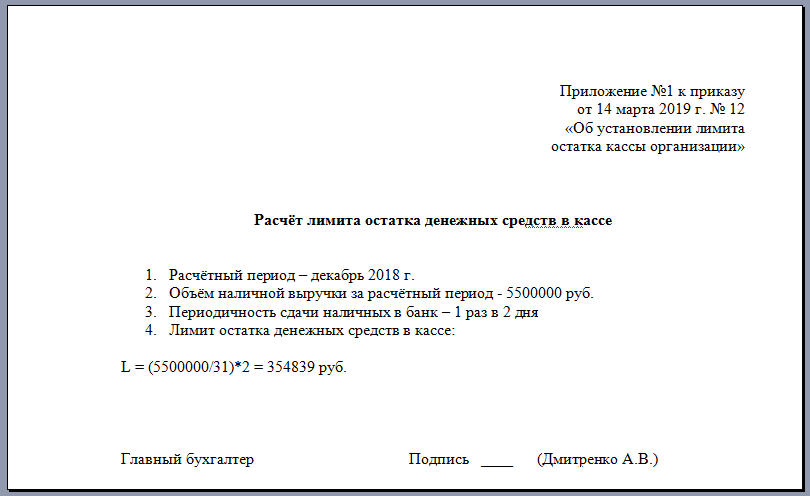

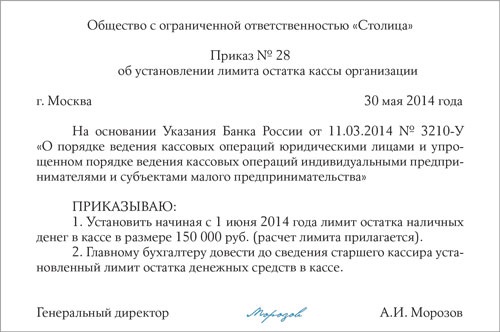

Лимит остатка наличных денег: ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ \ КонсультантПлюс

| Статистика

Бизнес 401(k) Услуги / Экономика

К Фишер Инвестментс 401(к)

Cash Balance Plan может быть хорошим инструментом пенсионных сбережений для владельцев успешного бизнеса со стабильным доходом. Планы остатка денежных средств могут помочь владельцам бизнеса увеличить свои пенсионные сбережения и реализовать значительные ежегодные налоговые вычеты. Это руководство предназначено для того, чтобы ответить на ваши вопросы о рисках и преимуществах, чтобы помочь вам решить, подходит ли план Cash Balance для вашей фирмы.

Cash Balance Plan может быть хорошим средством накопления пенсионных накоплений для владельцев успешного бизнеса со стабильным доходом. Несмотря на определенные риски, которые следует учитывать, участники могут рассчитывать на преимущества, которые не могут предложить другие пенсионные стратегии, включая значительные налоговые вычеты и ускоренные сбережения.

Это руководство предназначено для того, чтобы ответить на ваши вопросы о рисках и преимуществах Плана остатка денежных средств, чтобы помочь вам решить, подходит ли План остатка денежных средств для вашей фирмы.

В. Что такое план кассового баланса?

По данным Министерства труда США, существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами. Cash Balance Plan — это план с установленными выплатами, который в некотором роде действует как план с установленными взносами. Поскольку он включает в себя элементы обоих, его иногда называют «гибридным» планом.

План с установленными выплатами предусматривает определенную выплату при выходе на пенсию для каждого правомочного работника. План с установленными взносами определяет сумму взносов, которые должны быть сделаны на пенсионном счете работника. План Cash Balance представляет собой гибрид двух в том смысле, что он гарантирует конкретную выгоду при выходе на пенсию для каждого участника, но выгода основана на текущих и фиксированных ежегодных взносах. Преимущество? Гибридный формат плана с установленным балансом денежных средств позволяет осуществлять более крупные налоговые вычеты и ускоренные пенсионные накопления плана с установленными выплатами, сохраняя при этом некоторую гибкость и мобильность плана с установленными взносами.

В. Каковы преимущества плана Cash Balance?

План баланса денежных средств может помочь владельцам бизнеса ускорить свои пенсионные сбережения и реализовать значительные ежегодные налоговые вычеты , прежде всего потому, что лимиты годовых взносов для Плана баланса денежных средств выше, чем для Плана распределения прибыли 401(k). Например, годовой максимальный взнос для плана распределения прибыли 401 (k) ограничен 61 000 долларов США (67 500 долларов США для лиц в возрасте 50 лет и старше) на 2022 год, в то время как максимальный взнос для Плана остатка денежных средств может достигать 343 000 долларов США. В приведенной ниже таблице показаны ежегодные максимальные взносы в План остатка наличности — в зависимости от возраста — на 2022 год. Взносы на остаток наличности уменьшают налогооблагаемый доход владельца в долларах, а также увеличиваются с учетом отложенного налога.

Например, годовой максимальный взнос для плана распределения прибыли 401 (k) ограничен 61 000 долларов США (67 500 долларов США для лиц в возрасте 50 лет и старше) на 2022 год, в то время как максимальный взнос для Плана остатка денежных средств может достигать 343 000 долларов США. В приведенной ниже таблице показаны ежегодные максимальные взносы в План остатка наличности — в зависимости от возраста — на 2022 год. Взносы на остаток наличности уменьшают налогооблагаемый доход владельца в долларах, а также увеличиваются с учетом отложенного налога.

В. Как работает план кассового баланса?

При использовании плана Cash Balance прибыль каждого участника ежегодно увеличивается двумя способами: в виде кредита взноса и процентной ставки кредитования. Пособия по участию гарантируются работодателем, который единолично несет инвестиционный риск.

Вкладной кредит представляет собой сумму, которую работодатель вносит ежегодно от имени владельцев и участников. Взнос вносится на следующий год до подачи налогов на бизнес. Эта сумма может быть либо фиксированной стоимостью в долларах, либо процентом от дохода; например, 1000 долларов в год на участника или 2% от годового вознаграждения участника. Этот вклад может быть разным для сотрудников и владельцев, если план проходит проверку на соответствие. Формула годового финансирования индивидуальна для каждой компании и зависит от демографических данных сотрудников и целей работодателя. Иллюстрация баланса денежных средств может смоделировать варианты формулы финансирования для вашего конкретного бизнеса, чтобы помочь вам оценить, является ли это хорошей стратегией.

Эта сумма может быть либо фиксированной стоимостью в долларах, либо процентом от дохода; например, 1000 долларов в год на участника или 2% от годового вознаграждения участника. Этот вклад может быть разным для сотрудников и владельцев, если план проходит проверку на соответствие. Формула годового финансирования индивидуальна для каждой компании и зависит от демографических данных сотрудников и целей работодателя. Иллюстрация баланса денежных средств может смоделировать варианты формулы финансирования для вашего конкретного бизнеса, чтобы помочь вам оценить, является ли это хорошей стратегией.

Процентная кредитная ставка (ICR) — это ставка, по которой план гарантирует проценты по накопленным взносам. Эта ставка обычно привязана к индексу, такому как доходность 30-летних казначейских облигаций.

Актуарий рассчитывает требуемый взнос работодателя каждый год на основе роста рынка активов плана, данных переписи плана и кредитной процентной ставки. Актуарий также следит за тем, чтобы план проходил ежегодную проверку на соответствие. Эти тесты удостоверяются, что взносы, сделанные высокооплачиваемым сотрудникам, имеют разумное соотношение со взносами, сделанными низкооплачиваемыми сотрудниками.

Эти тесты удостоверяются, что взносы, сделанные высокооплачиваемым сотрудникам, имеют разумное соотношение со взносами, сделанными низкооплачиваемыми сотрудниками.

Активы в рамках Плана баланса денежных средств объединяются и поступают только от работодателя. Инвестиции направляются попечителем плана, а не отдельными участниками. Как правило, инвестиции в рамках плана требуют прибыли, соответствующей процентной ставке кредитования, чтобы минимизировать риск для работодателя.

Планы баланса денежных средствобычно используются в сочетании с планом распределения прибыли 401(k), чтобы максимизировать выгоды для владельца и пройти проверку на соответствие требованиям. Вклад в план распределения прибыли 401 (k) обеспечивает некоторую гибкость финансирования для работодателя. Это также может помочь снизить инвестиционный риск работодателя, поскольку активы в Плане распределения прибыли 401 (k) не подпадают под гарантированную работодателем процентную ставку кредитования.

Кто имеет право на План Cash Balance?

План баланса денежных средств может быть разработан для предоставления различных уровней льгот разным сотрудникам при условии соблюдения ежегодных требований о недискриминации. Например, в некоторых случаях план может предоставлять 100 000 долларов США в год владельцам и 2% компенсации другим имеющим на это право сотрудникам. Как минимум, план баланса денежных средств должен охватывать менее 40% сотрудников или 50 сотрудников.

Например, в некоторых случаях план может предоставлять 100 000 долларов США в год владельцам и 2% компенсации другим имеющим на это право сотрудникам. Как минимум, план баланса денежных средств должен охватывать менее 40% сотрудников или 50 сотрудников.

В. Существуют ли риски, связанные с планом остатка денежных средств?

Да. В Fisher Investments мы стремимся предоставлять непредвзятую и сбалансированную информацию по каждому аспекту Плана баланса денежных средств — это лучший способ помочь вам принять правильное решение для вашего бизнеса. Несмотря на то, что преимущества Плана баланса денежных средств могут показаться владельцам бизнеса привлекательными, существуют также значительные риски, которые следует учитывать. К ним относятся:

Колебания стоимости. Инвестиционный риск несет исключительно работодатель. Работодатель гарантирует, что активы в рамках плана будут расти в соответствии с заявленной процентной ставкой кредитования (ICR), независимо от фактической рыночной конъюнктуры. Например, если остаток на начало года (BOY) составляет 100 000 долларов США, а процентная ставка кредитования составляет 4%, остаток на конец года (EOY) должен составлять 104 000 долларов США. Если из-за рыночной конъюнктуры баланс EOY составляет всего 50 000 долларов США, работодатель несет ответственность за полное финансирование дефицита в размере 54 000 долларов США в дополнение к запланированному кредиту взносов. Если кредит взноса составляет 100 000 долларов США, требование взноса работодателя составляет 154 000 долларов США. Потребность в финансировании дефицита может быть амортизирована в течение семи лет, чтобы помочь сгладить волатильность рынка.

Например, если остаток на начало года (BOY) составляет 100 000 долларов США, а процентная ставка кредитования составляет 4%, остаток на конец года (EOY) должен составлять 104 000 долларов США. Если из-за рыночной конъюнктуры баланс EOY составляет всего 50 000 долларов США, работодатель несет ответственность за полное финансирование дефицита в размере 54 000 долларов США в дополнение к запланированному кредиту взносов. Если кредит взноса составляет 100 000 долларов США, требование взноса работодателя составляет 154 000 долларов США. Потребность в финансировании дефицита может быть амортизирована в течение семи лет, чтобы помочь сгладить волатильность рынка.

И наоборот, если из-за рыночной конъюнктуры баланс EOY составляет 124 000 долларов, требования работодателя к взносам уменьшатся на 20 000 долларов. Вместо внесения 100 000 долларов работодатель должен внести на 20 000 долларов меньше, или 80 000 долларов, что уменьшает налоговый вычет работодателя за этот год.

Поскольку волатильность рынка влияет на предсказуемость ежегодных текущих взносов, активы в рамках Плана остатка денежных средств обычно стремятся получить доход, соответствующий ICR.

Следующие упрощенные тематические исследования иллюстрируют концепцию риска колебания стоимости.

Сценарий №1

Инвестиционные результаты превышают процентную ставку кредитования

- На начало года (МАЛЬЧИК) Баланс: 100 000 долларов США

- Кредит годового взноса: 100 000 долларов США

- Кредитная процентная ставка: 4%

- Эффективность рынка: 20%

- Баланс на конец года (EOY): 120 000 долларов США

Чистый результат для работодателя:

Чтобы полностью пополнить счет, работодатель должен внести вклад до 204 000 долларов США. Из-за рыночной конъюнктуры взнос работодателя за этот год уменьшен со 100 000 до 84 000 долларов, что уменьшает налоговый вычет работодателя на 16 000 долларов.

Сценарий #2

Эффективность инвестиций ниже процентной ставки кредитования

- Баланс на начало года (МАЛЬЧИКОВ): 100 000 долларов США

- Ежегодный взнос: 100 000 долларов США

- Кредитная процентная ставка: 4%

- Эффективность рынка: -20%

- Баланс на конец года (EOY): 80 000 долларов США

Чистый результат для работодателя:

Чтобы полностью пополнить счет, работодатель должен внести вклад до 204 000 долларов США. Из-за рыночной конъюнктуры вклад работодателя в этом году увеличен со 100 000 до 124 000 долларов. Дополнительный взнос в размере 24 000 долларов США может быть амортизирован в течение семи лет.

Из-за рыночной конъюнктуры вклад работодателя в этом году увеличен со 100 000 до 124 000 долларов. Дополнительный взнос в размере 24 000 долларов США может быть амортизирован в течение семи лет.

Актуарий плана каждый год будет рассчитывать требуемый порог взноса работодателя.

Как мы устанавливаем план баланса денежных средств для нашего бизнеса?

Компания Fisher Investments проведет вас через следующий процесс, чтобы составить план баланса денежных средств для вашего бизнеса.

Негибкое финансирование. Взносы требуются ежегодно и не могут изменяться из года в год. Перед принятием Плана баланса денежных средств работодатель должен быть уверен, что он может выполнить текущие ежегодные потребности в финансировании. Если бизнес не может поддерживать денежный поток, достаточный для финансирования плана в долгосрочной перспективе, план баланса денежных средств не является хорошим вариантом.

Административные расходы. Поскольку план распределения денежных средств требует постоянной актуарной работы, его администрирование обычно обходится дороже, чем план распределения прибыли 401(k).

Административная сложность. Вообще говоря, план баланса денежных средств более сложен, чем план распределения прибыли 401 (k). Поскольку это более сложное преимущество, оно требует постоянных административных усилий, принятия дополнительных решений и связанных с этим затрат.

В. Является ли план баланса наличности высеченным на камне?

В общем, да. План баланса денежных средств должен быть установлен только в том случае, если работодатель намеревается сделать его «постоянным». Работодатель может уменьшить сумму будущих взносов в План баланса денежных средств, если будут выполнены определенные условия. Это можно сделать либо путем внесения поправок в плановый документ, либо путем «замораживания» начислений пособий. В некоторых случаях также может быть прекращена программа Cash Balance Plan, но это длительный процесс, который может дорого обойтись работодателю.

Как правило, минимальная сумма вносится от имени сотрудников, в то время как большая часть активов вносится за принципалов. Как правило, принципалы будут использовать вклад Cash Balance для уменьшения своего налогооблагаемого дохода. Например, 50-летний врач, который зарабатывает 500 000 долларов в год, может решить уменьшить свою зарплату до 350 000 долларов и получать 150 000 долларов в качестве ежегодного взноса в План остатка денежных средств. Поскольку деньги в Плане остатка денежных средств отсрочены по налогу, это напрямую снижает налоговое бремя врача.

Это может быть сложно, когда задействовано несколько руководителей. Каждый директор должен будет решить, сколько он или она хочет вложить в план баланса денежных средств, и ему необходимо будет соответствующим образом скорректировать свою компенсацию. В некоторых компаниях есть менеджер практики, который может проводить индивидуальные встречи с каждым директором, чтобы определить, какой вклад каждый из них хотел бы внести.

Процесс создания Плана баланса денежных средств:

Как правило, минимальная сумма вносится от имени сотрудников, в то время как большая часть активов вносится за принципалов. Как правило, принципалы будут использовать вклад Cash Balance для уменьшения своего налогооблагаемого дохода. Например, 50-летний врач, который зарабатывает 500 000 долларов в год, может решить уменьшить свою зарплату до 350 000 долларов и получать 150 000 долларов в качестве ежегодного взноса в План остатка денежных средств. Поскольку деньги в Плане остатка денежных средств отсрочены по налогу, это напрямую снижает налоговое бремя врача.

Это может быть сложно, когда задействовано несколько руководителей. Каждый директор должен будет решить, сколько он или она хочет вложить в план баланса денежных средств, и ему необходимо будет соответствующим образом скорректировать свою компенсацию. В некоторых компаниях есть менеджер практики, который может проводить индивидуальные встречи с каждым директором, чтобы определить, какой вклад каждый из них хотел бы внести.

Процесс создания Плана баланса денежных средств: В.

Каковы роли и обязанности, связанные с Планом остатка денежных средств?

Каковы роли и обязанности, связанные с Планом остатка денежных средств?Fisher Investments сотрудничает с независимым актуарием, чтобы помочь вашему бизнесу оценить ваши финансовые потребности, цели и обстоятельства. Каждая роль в вашем Плане баланса денежных средств описана в таблице ниже:

В. Кто является идеальным кандидатом на План баланса денежных средств?

План баланса денежных средств может подойти для вашего бизнеса, если выполняются некоторые из следующих условий:

- Вы или ваши деловые партнеры хотите значительно увеличить размер пенсионных накоплений

- Ваш бизнес постоянно приносит стабильный доход

- Ваш личный годовой доход или ваши деловые партнеры превышают 275 000 долларов США, и вы хотите получить годовой налоговый вычет в размере 55 000 долларов США или более

- В вашей компании менее 15 сотрудников на одного владельца

- Вы и ваши деловые партнеры, как правило, старше ваших сотрудников

- Вы уже финансируете взнос работодателя в размере 5% или более от заработной платы сотрудников или заинтересованы в этом.

Глоссарий

План с балансом денежных средств. Тип плана с установленными выплатами, который действует аналогично плану с установленными взносами, поскольку размер пособия основан на ежегодных текущих взносах работодателя.

Кредит взноса: ежегодная сумма, которую работодатель должен вносить в План баланса денежных средств от имени участников. Это может быть долларовая стоимость или процент от дохода участника.

План с установленными выплатами. Этот тип плана, также известный как традиционный пенсионный план, обещает участнику определенное ежемесячное пособие при выходе на пенсию. Работодатель несет ответственность за определение способа инвестирования активов плана и несет все риски, если активов плана недостаточно для покрытия обещанного пособия. Часто пособие зависит от таких факторов, как заработная плата, возраст и количество лет работы.

План с установленными взносами: В плане с установленными взносами сотрудник и/или работодатель вносят средства на индивидуальный счет сотрудника в соответствии с планом. Сотрудник часто решает, как инвестировать его или ее счет, и несет все инвестиционные риски. Сумма на счете при распределении включает взносы и прибыль или убытки от инвестиций за вычетом любых инвестиционных и административных сборов. План 401(k) является популярным типом плана с установленными взносами.

Сотрудник часто решает, как инвестировать его или ее счет, и несет все инвестиционные риски. Сумма на счете при распределении включает взносы и прибыль или убытки от инвестиций за вычетом любых инвестиционных и административных сборов. План 401(k) является популярным типом плана с установленными взносами.

Процентная кредитная ставка (ICR): годовая ставка, по которой спонсор плана Cash Balance гарантирует проценты по накопленным взносам. Эта ставка обычно привязана к такому индексу, как 30-летняя казначейская ставка.

См. наш бизнес 401(k) Insights

Ресурсы и статьи, которые помогут вашему бизнесу в поддержке, оптимизации и администрировании пенсионного плана.

Узнать больше

Что такое план баланса денежных средств? Ответы на ваши основные вопросы

27 февраля 2023 г.|Parker Elmore

Практический результат

- План с установленным балансом денежных средств — это тип плана с установленными выплатами, который позволяет выплачивать крупные пенсионные взносы, не подлежащие налогообложению, которые отсрочены по налогу и защищены от кредиторы.

- Эти планы лучше всего подходят для самозанятых или владельцев малого бизнеса в возрасте не менее 50 лет, которые хотят значительно увеличить свои пенсионные взносы и минимизировать налоги.

- Проконсультируйтесь со своим финансовым консультантом и сторонним администратором (TPA), который обычно является актуарием, специализирующимся на планах с установленными выплатами и планах остатка денежных средств.

Что такое план баланса денежных средств?

План остатка денежных средств — это тип пенсионного плана с установленными выплатами, согласно § 401(a) IRS, который часто используется владельцами малого бизнеса. Это позволяет ежегодно вносить значительные не облагаемые налогом взносы и накапливать пенсионные активы, которые одновременно отсрочены по налогу и защищены от кредиторов. Таким образом, это отличное средство налогового планирования, накопления активов и защиты активов.

Каковы преимущества плана Cash Balance?

Большинство владельцев бизнеса принимают План баланса денежных средств, чтобы ускорить свои пенсионные сбережения и воспользоваться преимуществами налогового вычета. Эти планы имеют более высокий лимит годового взноса, чем 401(k) планы распределения прибыли. Ниже приведена таблица, показывающая потенциальные ежегодные пенсионные накопления и суммы отсрочки уплаты налогов.

Эти планы имеют более высокий лимит годового взноса, чем 401(k) планы распределения прибыли. Ниже приведена таблица, показывающая потенциальные ежегодные пенсионные накопления и суммы отсрочки уплаты налогов.

В чем разница между Планом остатка денежных средств и Планом 401(k)?

Хотя оба плана считаются квалифицированными в соответствии с § 401 IRS, ключевое различие заключается в том, что план с балансом денежных средств является планом с установленными выплатами (например, определяется пособие, которое будет получено при выходе на пенсию, а не взнос работодателя), в то время как 401( k) представляет собой план с установленными взносами (например, определяется сотрудник и/или взнос сотрудников, а не сумма, которую они получат при выходе на пенсию).

Короче говоря, работник несет любой инвестиционный риск по плану 401(k), поэтому в периоды избыточной рыночной доходности он будет получать более высокие выплаты, и наоборот.

Кроме того, в то время как большинство участников выбирают единовременную выплату при выходе на пенсию, Cash Balance должен предлагать пожизненную ренту, и большинство таких планов покрываются Корпорацией по гарантированию пенсионных пособий («PBGC»), которая обеспечивает страхование таких пособий.

Могу ли я получить план Cash Balance, если у меня уже есть 401(k) или IRA?

Да. Планы остатка денежных средств предназначены для значительно более высоких не облагаемых налогом взносов, чем план 401(k) или IRA, и предназначены для использования в качестве дополнительного пенсионного плана, а не плана замены. Думайте об этом как о добавлении еще одного плана поверх вашего 401 (k) или IRA.

Кто является идеальным кандидатом на программу Cash Balance?

План баланса денежных средств может подойти вам и вашему бизнесу, если вы отвечаете следующим требованиям:

- В вашей компании менее 10 сотрудников

- Владельцы, как правило, старше сотрудников

- Владельцы имеют более высокий заработок и предсказуемый доход

Как работает план остатка денежных средств?

Планы Cash Balance предоставляют каждому участнику «оплату кредита» каждый год. Кредит заработной платы — это сумма, которую работодатель вносит ежегодно от имени владельцев и участников. Его можно определить как процент от дохода, фиксированную сумму в долларах или их комбинацию. Например, 1000 долларов в год на участника или 3% от годового дохода участника. Вклад может быть разным для сотрудников и владельцев, если он проходит проверку на соответствие. Формула финансирования каждой компании варьируется в зависимости от целей работодателя и демографических данных их сотрудников.

Его можно определить как процент от дохода, фиксированную сумму в долларах или их комбинацию. Например, 1000 долларов в год на участника или 3% от годового дохода участника. Вклад может быть разным для сотрудников и владельцев, если он проходит проверку на соответствие. Формула финансирования каждой компании варьируется в зависимости от целей работодателя и демографических данных их сотрудников.

Кроме того, на эти счета также ежегодно начисляются гарантированные проценты по накопленным взносам, называемые процентным кредитом . Этот кредит обычно имеет фиксированную ставку, такую как 5%, или привязан к индексу, такому как 30-летняя доходность казначейских обязательств. И платежный кредит, и процентный кредит определены в вашем документе плана.

Могу ли я создать план денежного баланса, если я работаю не по найму?

Да — вы можете создать план Cash Balance или любой пенсионный план, отвечающий требованиям.

Какова максимальная сумма, которую я могу получить по плану Cash Balance?

Как отмечалось выше, план Cash Balance представляет собой план с установленными выплатами, поэтому существуют ограничения на максимальную выплату, которая может быть выплачена. § 415(b) IRS ограничивает пособие, которое может быть выплачено по плану с установленными выплатами (265 000 долларов США в год на дату выхода на пенсию в 2023 году с индексацией). Эта сумма уменьшается, если участник имеет менее 10 лет участия в плане, а также для выхода на пенсию до Обычной даты выхода на пенсию. Предполагая, что участнику не менее 62 лет и он участвует в плане не менее 10 лет, максимальная единовременная выплата в течение всей жизни из плана Cash Balance составляет примерно 3,4 миллиона долларов США на 2023 год (индексируется на основе процентных ставок, смертности и т. д.) .

§ 415(b) IRS ограничивает пособие, которое может быть выплачено по плану с установленными выплатами (265 000 долларов США в год на дату выхода на пенсию в 2023 году с индексацией). Эта сумма уменьшается, если участник имеет менее 10 лет участия в плане, а также для выхода на пенсию до Обычной даты выхода на пенсию. Предполагая, что участнику не менее 62 лет и он участвует в плане не менее 10 лет, максимальная единовременная выплата в течение всей жизни из плана Cash Balance составляет примерно 3,4 миллиона долларов США на 2023 год (индексируется на основе процентных ставок, смертности и т. д.) .

Какую сумму я могу внести в план Cash Balance?

Максимальная сумма, которую вы можете внести, ограничена вашей компенсацией и возрастом. Например, если вы зарабатываете не менее 330 000 долларов в год, это колеблется от примерно 140 000 долларов, если вам 40 лет, до 300 000 долларов, если вам 60 лет.

Ограничивает ли план остатка денежных средств сумму, которую я могу внести в свой план 401(k)?

Предел налогового вычета для комбинированных планов (Cash Balance & 401k) превышает 25% покрываемой заработной платы и минимально необходимого финансирования для плана Cash Balance. Однако, если взносы работодателя в план 401(k) не превышают 6,0% покрываемой заработной платы, ограничение в 25% не применяется. Если план Cash Balance покрывается PBGC, будут применяться более высокие лимиты взносов.

Однако, если взносы работодателя в план 401(k) не превышают 6,0% покрываемой заработной платы, ограничение в 25% не применяется. Если план Cash Balance покрывается PBGC, будут применяться более высокие лимиты взносов.

Как определяется мое пособие Cash Balance?

План Cash Balance состоит из трех (3) ключевых компонентов, определяющих выгоду:

- Pay Credits — план определяет кредит (обычно в % от компенсации), который зачисляется на счет участника (обычно на годовой основе).

- Процентные кредиты — план определяет процентную ставку кредитования — обычно фиксированную ставку, например 5,0%, но она может варьироваться в зависимости от 30-летней ставки Казначейства США или индекса, такого как S&P 500. Процентная ставка частота кредитования определяется планом, но обычно кредитуется ежегодно.

- Актуарная эквивалентность – план определяет, как остаток на счете может быть преобразован в различные формы вознаграждения, такие как единовременная сумма или аннуитет при выходе на пенсию или прекращении действия участника или прекращении действия плана.

Может ли план остатка денежных средств использовать график наделения правами?

Абсолютно. План Cash Balance может использовать график наделения правами не более чем на три (3) года. В то время как в большинстве планов будет использоваться «ступенчатый» график наделения правами, так что работник должен отработать три года, чтобы получить 100% права (полное право на льготы), работодатель может выбрать «ступенчатый» график с некоторой суммой наделения при более низкой уровни обслуживания. Когда работник увольняется до завершения требуемой услуги по передаче прав для 100%-ного наделения правами, любая не закрепленная сумма «аннулируется» и может быть использована для компенсации или уменьшения будущих взносов работодателя.

Как долго я должен поддерживать План баланса денежных средств?

Все квалифицированные пенсионные планы, включая планы Cash Balance, должны изначально быть «постоянными». Таким образом, мы рекомендуем поддерживать план в течение не менее пяти (5) лет, чтобы выполнить требование о постоянстве. Разумеется, его можно прекратить раньше, и на это нет никаких ограничений. Однако многие планы, в том числе планы Cash Balance, будут прекращены по ряду обстоятельств, которые нельзя было предвидеть в начале плана (например, продажа бизнеса, существенное изменение доходов, изменения состояния здоровья и т. д.).

Разумеется, его можно прекратить раньше, и на это нет никаких ограничений. Однако многие планы, в том числе планы Cash Balance, будут прекращены по ряду обстоятельств, которые нельзя было предвидеть в начале плана (например, продажа бизнеса, существенное изменение доходов, изменения состояния здоровья и т. д.).

Каковы преимущества и недостатки Плана остатка денежных средств?

Преимущества хорошо известны и часто подчеркиваются, но важно помнить, что большие взносы, не облагаемые налогом, и гибкая структура плана имеют недостаток минимальных обязательных взносов.

| Преимущества | Недостатки |

| Крупные не облагаемые налогом взносы | Работодатель несет инвестиционный риск |

| Гибкий дизайн плана | Обязательные годовые взносы |

| Легко понятный преимущества | Требуется годовая приспособленная сертификация |

. | |

| Единовременные выплаты являются обычным явлением, что улучшает понимание сотрудников |

Как мне инвестировать активы плана Cash Balance?

Важно отметить, что, в отличие от плана 401(k), план Cash Balance хранит все активы на одном объединенном счете, и эти активы инвестируются работодателем, а не участниками. Спонсор плана должен работать со своим консультантом по инвестициям, чтобы определить соответствующую инвестиционную политику с учетом метода кредитования с установленными процентами плана и терпимости спонсора плана к волатильности взносов.

Обычно эти активы инвестируются в соответствии с моделью распределения активов от консервативной до умеренной (целевая доходность от 3% до 7% в год при минимальном риске убытков) — это предотвращает большие колебания требуемых взносов и предотвращает перефинансирование плана до такой степени, что они превышать максимально допустимую выплату пособий.

Подходит ли мне план Cash Balance?

Если вы работаете не по найму или владеете бизнесом со стабильным или растущим доходом, вам не менее 35 лет, и вы хотите значительно увеличить свой пенсионный взнос, но ограничены порогом вашего существующего плана. Эти планы очень распространены для фирм, предоставляющих профессиональные услуги, но они работают для любого бизнеса со стабильным или растущим доходом.

Эти планы очень распространены для фирм, предоставляющих профессиональные услуги, но они работают для любого бизнеса со стабильным или растущим доходом.

Существует множество факторов, которые следует учитывать при добавлении нового пенсионного плана в качестве владельца бизнеса. Актуарий, который специализируется на пенсионных планах, конкретно определенных льготах и планах остатка денежных средств, может помочь вам понять, подходит ли вам план остатка денежных средств, исходя из вашей ситуации и целей.

Каков крайний срок для создания нового Плана остатка денежных средств?

С принятием Закона SECURE крайним сроком для разработки плана является крайний срок подачи налоговой декларации (включая продление). План должен быть выполнен и профинансирован к этому сроку, поэтому важно начать работу с актуарием и вашим финансовым специалистом задолго до этой даты, чтобы убедиться, что вы уложитесь в срок.

Каков процесс настройки плана остатка денежных средств?

Чтобы создать план остатка денежных средств, вам нужно будет поработать с актуарием, чтобы разработать план, который соответствует вашим конкретным финансовым целям (например, желаемый уровень не облагаемых налогом взносов, целевые льготы для соответствующих сотрудников).

Об авторе