Лимит остатка наличных денег в кассе: ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ \ КонсультантПлюс

Если лимит остатка наличных денег в кассе не установлен

Может ли быть каким-то образом наказана организация, работающая без лимита кассы?

Банк, в котором открыт расчетный счет ООО, не требует подачи заявления на установление лимита.

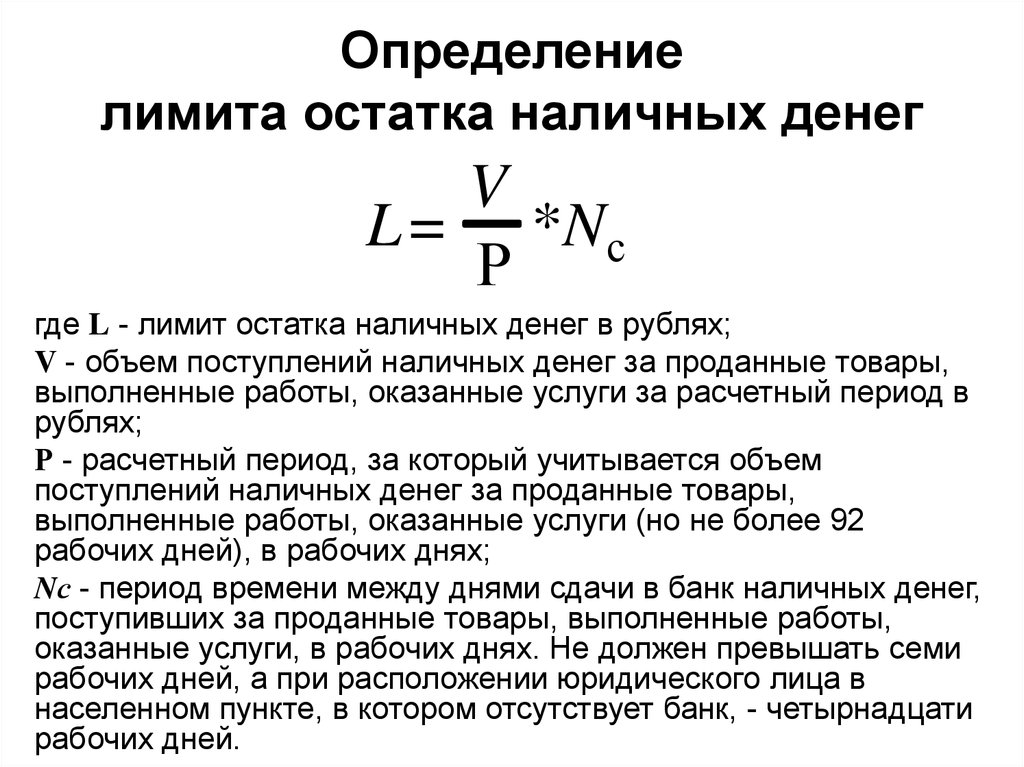

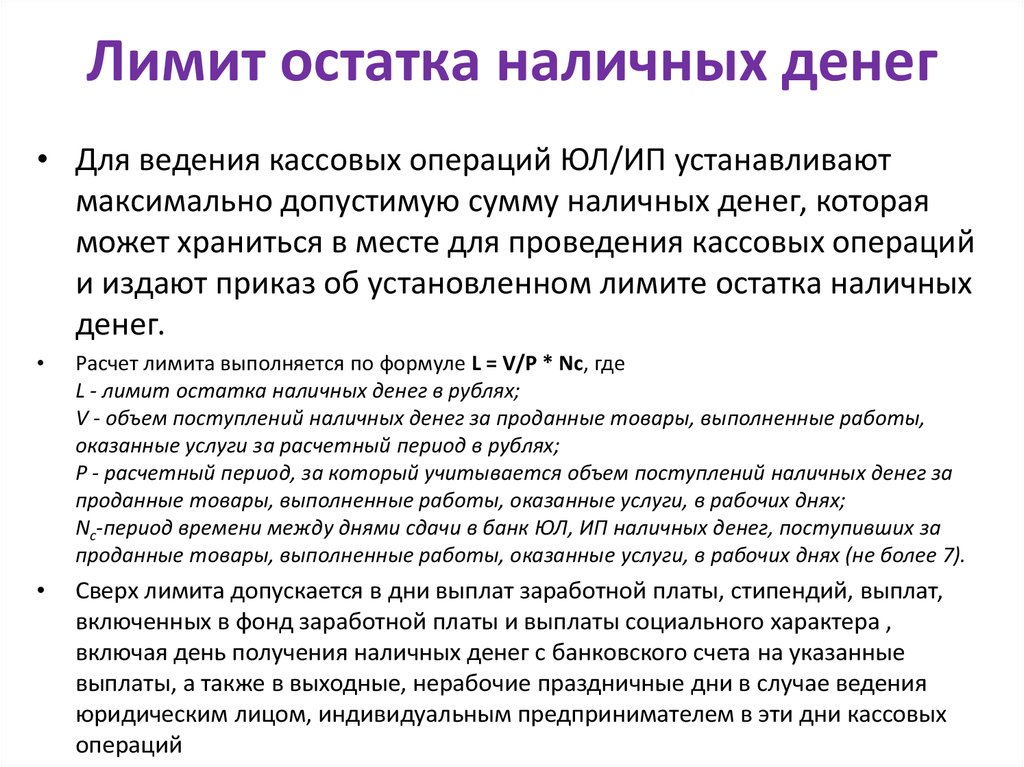

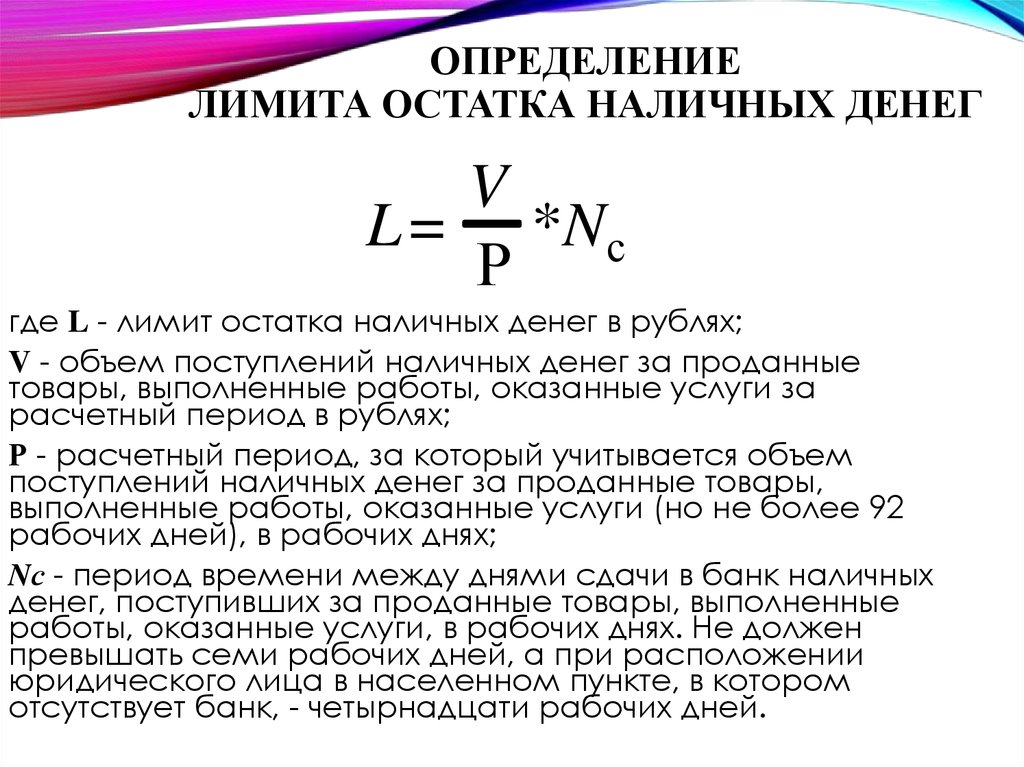

Согласно п. 1 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ РФ от 22.09.1993 г. № 40, предприятия, независимо от организационно-правовых форм и сферы деятельности, обязаны хранить свободные денежные средства в учреждениях банков.

В соответствии с п. 5 Порядка ведения кассовых операций… и п. 2.5 Положения о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденного Советом Директоров Банка России от 19.12.1997 г. № 47, в кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

То есть обслуживающий Вашу организацию банк не может самостоятельно, без Вашего участия (без представленного Вами расчета) установить Вашей организации лимит остатка наличных денег в кассе.

Более того, в установлении данного лимита заинтересован не банк, а само ООО.

Ведь если Вы не представили в обслуживающий Вашу организацию банк расчет на установление лимита остатка наличных денег в кассе, то лимит остатка кассы для Вашей организации считается нулевым, а не сданная в учреждения банков денежная наличность – сверхлимитной.

Согласно п. 6 Порядка ведения кассовых операций… предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Следовательно, поскольку лимит остатка наличных денег в кассе для Вашей организации не установлен, то все наличные деньги, поступившие в кассу ООО, Вы обязаны сдавать в банк.

Предприятия имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней, включая день получения денег в банке (п. 9 Порядка ведения кассовых операций…).

Ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций установлена

ст. 15.1 Кодекса РФ об административных нарушениях.

Об ответственности за неустановление лимита остатка наличных денег в кассе в данной статье не говорится.

Однако ст. 15.1 КоАП РФ предусмотрена ответственность за накопление в кассе наличных денег сверх установленных лимитов.

Лимит остатка наличных денег в кассе для Вашей организации считается нулевым.

Поэтому в случае проверки за любую, даже копеечную выручку, не сданную в банк, Вы можете быть привлечены к ответственности по ст. 15.1 КоАП РФ (за исключением случаев, установленных п. 9 Порядка ведения кассовых операций, когда Вы вправе хранить в кассе наличные деньги сверх установленного лимита).

Напомним, что данной статьей предусмотрено наказание в виде штрафа в размере от сорока до пятидесяти минимальных размеров оплаты труда для должностных лиц и от четырехсот до пятисот минимальных размеров платы труда для организаций.

Как установить лимит остатка наличных денег в 1С:БГУ ред. 2.0?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

20.

1С:БГУ 8 | Сопровождение 1С | Pro 1C

Вопрос:

Как установить лимит остатка наличных денег в 1С:БГУ ред. 2.0?

Ответ:

- В программе 1С:Бухгалтерия государственного учреждения 8 лимит остатка кассы устанавливаетсяв карточке организации, которую можно открыть в справочнике«Организации», пункт главного меню «Справочники» — «Организационная структура» (рис. 1).

- В карточке организации в правом верхнем углу необходимо перейти по кнопке «Ещё», выбрать пункт меню «Лимит остатка кассы»(рис. 2).

- По кнопке «Создать» необходимо завести новую строку (рис. 3).

В открывшемся окне в графе «Период» установить дату, с которой лимит остатка кассы начнёт действовать.

«Организация» будет установлена автоматически.

В графе «Лимит остатка кассы» необходимо установить максимально допустимую сумму наличных денежных средств, которая может храниться в кассе на конец рабочего дня (если в дальнейшем в организации устанавливается новый лимит, то необходимо создать новую запись).

Сохранить элемент можно по кнопке «Записать и закрыть».

- Если остаток в кассе на конец дня превысил допустимый лимит, при формировании отчёта кассира, который находится в пункте меню «Денежные средства» — «Касса» (рис. 4), в нижнем правом углу будет выведено предупреждение программы (рис. 5).

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C

Как сформировать Универсальный отчет в программе 1С:Комплексная автоматизация, ред.2.5?

Pro 1C

Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

Pro 1C

В каком отчете посмотреть все используемые графики сотрудников в программе 1С:Зарплата и управление персоналом, ред.

Подробнее

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

лимитов взносов — FuturePlan

Advisors: Загружаемая версия лимитов годового плана доступна здесь.

Лимиты годового плана на 2023 год | 2023 | 2022 | 2021 |

| Ограничения взносов и пособий | |||

|---|---|---|---|

| Планы с установленными взносами | 66 000 долл. США | 61 000 долларов | 58 000 долларов США |

| План с установленными выплатами/балансом денежных средств – лимит аннуитета | 265 000 долларов | 245 000 долларов | 230 000 долларов |

| Максимальная единовременная сумма остатка денежных средств | 3 400 000 долларов | 3 150 000 долларов США | 3 000 000 долларов США |

| 401(k), 403(b) и 457 План выборочных отсрочек | 22 500 долларов | 20 500 долларов США | 19 500 долларов США |

| План SIMPLE Выборочные отсрочки | | 14 000 долларов | 13 500 долларов США |

| ИРА (Традиционный и Roth) | 6500 долларов | 6000 долларов | 6000 долларов |

| Квалифицированный долгосрочный аннуитетный контракт (QLAC) | 155 000 долларов | 145 000 долларов США | 135 000 долларов США |

| Сумма ESOP для определения продления 5-летнего распределения Правило | 265 000 долларов | 245 000 долларов | 230 000 долларов |

| Максимальный баланс ESOP в соответствии с 5-летним правилом распределения | 1 330 000 долларов США | 1 230 000 долларов США | 1 165 000 долларов США |

| Догоняющие взносы | |||

| 401(k), 403(b) и 457 планы | 7500 долларов | 6500 долларов | 6500 долларов |

| ПРОСТЫЕ планы | 3500 долларов | 3000 долларов | 3000 долларов |

| ИРА | 1000 долларов | 1000 долларов | 1000 долларов |

| Прочее | |||

| Максимальная рассматриваемая компенсация | 330 000 долларов | 305 000 долларов США | 290 000 долларов |

| Налогооблагаемая база заработной платы социального обеспечения | 160 200 долларов | 147 000 долларов США | 142 800 долларов США |

| Определение высокооплачиваемого работника* | 150 000 долларов | 135 000 долларов США | 130 000 долларов |

| Определение ключевого сотрудника | 215 000 долларов | 200 000 долларов | 185 000 долларов США |

| Минимальная компенсация SEP | 750 долларов | 650 долларов | 650 долларов |

| План с установленными выплатами для одного работодателя Фиксированная надбавка к ставке PBGC | 96 долларов | 88 долларов | $86 |

| План с установленными выплатами Страховые взносы с плавающей ставкой для одного работодателя/$1000 UVB | $52 | 48 долларов | 46 долларов |

Дополнительная информация:

• Термин «ежегодные поступления» обычно означает сумму взносов работодателя, взносов работников и конфискаций за любой год.

• Для планов, включающих функции отсрочки заработной платы, лица, достигшие возраста 50 лет и старше к концу календарного года, могут вносить догоняющие взносы в дополнение к годовому лимиту дополнительных выплат, если догоняющие взносы разрешены планом.

Примечания для лет вне календарного плана:

• Лимиты отсрочки начисляются на основе календарного года, независимо от года плана.

• Используйте налогооблагаемую базу заработной платы (TWB), действующую на начало планового года.

• Используйте годовой лимит компенсации, действующий на начало планового года.

• Используйте лимит годовых дополнений, действующий на конец планового года.

* Показанная сумма используется для определения HCE на следующий плановый год

Обзор, плюсы и минусы и часто задаваемые вопросы

Что такое пенсионный план с денежным балансом?

Пенсионный план с балансом денежных средств – это пенсионный план с установленными выплатами с возможностью пожизненной ренты.

Ключевые выводы

- Пенсионный план с балансом денежных средств — это план, в котором участники получают установленный процент от своего годового вознаграждения плюс проценты.

- Этот тип плана поддерживается на основе индивидуальной учетной записи, очень похоже на план с установленными взносами.

- Преимущество таких планов в том, что лимиты взносов увеличиваются с возрастом.

- Пенсионные планы с балансом денежных средств не имеют ограничений по взносам, поскольку работодатель финансирует их для покрытия определенного остатка на счете на дату запланированного выхода на пенсию сотрудника.

Общие сведения о пенсионных планах с балансом денежных средств

План баланса денежных средств (CBP) ведется на индивидуальной основе счета, так же как план с установленными взносами. Это означает, что он не похож на обычный план с установленными выплатами. Вместо этого пенсионный план с балансом денежных средств действует точно так же, как план с установленными взносами, поскольку изменения стоимости портфеля участника не влияют на баланс счета, обещанный работодателем.

Особенности пенсионных планов с балансом денежных средств напоминают планы 401 (k). Инвестициями управляют профессионально, и участникам обещают определенные льготы при выходе на пенсию. Однако преимущества указаны с точки зрения остатка на счете в стиле 401 (k), а не с точки зрения ежемесячного потока дохода.

Например, сотрудник пенсионного плана с балансом денежных средств может получить обещание 5% от своей зарплаты с кредитом под 5% годовых. Если бы они зарабатывали 100 000 долларов в год, они получали бы кредит в размере 5 000 долларов плюс 5% процентов, выплачиваемых на остаток по счету. По мере того, как количество лет работы у работодателя увеличивается, баланс счета растет, чтобы соответствовать балансу, обещанному компанией. При выходе на пенсию работник может выбрать единовременную или ежемесячную аннуитетную выплату.

По мере того, как количество лет работы у работодателя увеличивается, баланс счета растет, чтобы соответствовать балансу, обещанному компанией. При выходе на пенсию работник может выбрать единовременную или ежемесячную аннуитетную выплату.

Пособия лиц, участвующих в пенсионных планах частного сектора, защищены федеральными законами, такими как Закон об обеспечении пенсионных доходов работников (ERISA).

Пенсионный план с денежным балансом и традиционный пенсионный план

Наиболее существенная разница между пенсией с балансом денежных средств и традиционным пенсионным планом заключается в том, что традиционный план обычно использует последние несколько лет вашей самой высокой компенсации для определения вашего ежемесячного пособия.

Пенсионный план с денежными выплатами использует общее количество лет, которые вы проработали в компании, и рассчитан на то, чтобы к моменту выхода на пенсию на счету была заранее определенная сумма.

Пенсионный план с денежным балансом по сравнению с 401(k)

Помимо лимитов взносов, наиболее существенное различие между пенсией на остаток денежных средств и пенсией 401 (k) заключается в том, что работодатель несет инвестиционный риск в CBP. Работодатель несет ответственность за то, чтобы сотрудник получил обещанную сумму, поэтому, что бы ни случилось, он должен гарантировать, что работник получит эту сумму. Люди в возрасте 60 лет и старше могут откладывать более 300 000 долларов в год в виде взносов до вычета налогов.

Работодатель несет ответственность за то, чтобы сотрудник получил обещанную сумму, поэтому, что бы ни случилось, он должен гарантировать, что работник получит эту сумму. Люди в возрасте 60 лет и старше могут откладывать более 300 000 долларов в год в виде взносов до вычета налогов.

В 401 (k) работник несет инвестиционный риск, потому что именно он выбирает, как план инвестирует. Работодатель не несет инвестиционного риска, потому что он дает работникам деньги для инвестирования по своему усмотрению. Кроме того, размер пенсии зависит от остатка на счете.

Преимущества и недостатки пенсионного плана с денежным балансом

Хотя у этого типа плана есть несколько преимуществ, есть и некоторые недостатки, которые следует учитывать.

Минусы

Налогооблагаемые выплаты

Нет взносов сотрудников

Высокая стоимость обслуживания

Объяснение плюсов

- Единовременные выплаты : Пенсия наличными может выплачиваться единовременно.

Это может принести пользу тому, у кого еще есть время инвестировать или кто хочет разместить капитал в традиционном инструменте сохранения, таком как государственные облигации или фонды денежного рынка.

Это может принести пользу тому, у кого еще есть время инвестировать или кто хочет разместить капитал в традиционном инструменте сохранения, таком как государственные облигации или фонды денежного рынка. - Перенос : Вы можете перевести единовременную выплату в IRA или другой пенсионный план.

- Отложенный налог : Взносы отсрочены по налогу. Это означает, что вы не платите налоги со своих распределений до тех пор, пока не снимете средства со счета или не получите единовременный платеж. Если вы находитесь в более высокой налоговой категории, когда вы вносите взносы, чем когда вы снимаете деньги, вы платите меньше подоходного налога.

- Без лимита взносов : Годовой лимит пенсии на остаток денежных средств зависит от того, сколько вы зарабатываете, сколько вам лет, а также от установленной даты и баланса фонда. IRA и 401 (k) имеют ограничения.

Объяснение минусов

- Налогооблагаемые выплаты : Хотя режим отсрочки уплаты налогов является преимуществом, вам придется платить налоги при снятии денег.

- Никаких взносов работников : Взносы делает только работодатель, так что вы не можете увеличить капитал из своей заработной платы.

- Высокие затраты на поддержание : Затраты на поддержание планов выше, потому что необходим актуарий, чтобы гарантировать, что они работают достаточно хорошо, чтобы соответствовать требованиям баланса. Это означает более высокие издержки для работодателей.

Особые указания

Сочетание кассового остатка и пенсионного плана 401(k) может помочь вам сократить налоговые счета и поддержать ваши сбережения, поскольку по закону у вас есть два пенсионных плана.

В сочетании с планом 401(k) денежные взносы работодателя для рядовых сотрудников обычно составляют примерно 6,9% от заработной платы по сравнению с 4,7% взносов, которые типичны только для планов 401(k).

Участники получают годовой процентный кредит. Этот кредит может быть установлен по фиксированной ставке, такой как 5%, или по переменной ставке, такой как 30-летняя ставка казначейства. При выходе на пенсию участники могут получать аннуитет в зависимости от остатка на своем счете или единовременной суммы, которая затем может быть включена в план IRA или другого работодателя.

При выходе на пенсию участники могут получать аннуитет в зависимости от остатка на своем счете или единовременной суммы, которая затем может быть включена в план IRA или другого работодателя.

Пенсионные планы с балансом денежных средств часто дороже (для работодателя) в управлении, чем традиционные пенсионные сберегательные планы, спонсируемые работодателем, такие как 401 (k). Это потому, что эти пенсионные планы требуют сертификации, чтобы гарантировать, что они адекватно финансируются. Типы сборов и суммы для каждого из них могут различаться, но планы с наличными, как правило, имеют более высокие начальные затраты, ежегодные административные сборы и относительно высокие сборы за управление.

Является ли пенсионный план с балансом наличными лучше, чем план 401(k)?

Оба могут быть отличным пенсионным планом. Какой из них лучше, зависит от ваших предпочтений, целей, того, как долго вы можете быть у работодателя и текущего дохода.

Что я могу сделать с планом Cash Balance?

Вы можете выбрать вывод средств или единовременную выплату. Если вы выберете единовременную выплату, вы можете перевести ее в IRA или другой пенсионный план, если это разрешено.

Если вы выберете единовременную выплату, вы можете перевести ее в IRA или другой пенсионный план, если это разрешено.

Что произойдет с моей пенсией Cash Balance, если я уйду?

Ваша денежная пенсия является переносимой, так что вы можете взять причитающуюся часть с собой, когда увольняетесь, и перевести ее на другой пенсионный счет.

Практический результат

Пенсионный план с балансом денежных средств аналогичен другим пенсионным счетам. Взносы откладываются от налогов для работника, а основная сумма растет с начислением процентов и приростом капитала. Работодатель берет на себя все инвестиционные риски, а работник может использовать свою заработную плату для инвестирования в другой пенсионный фонд по своему выбору.

Хотя пенсия с балансом наличных средств является отличным вариантом пенсионного плана, вам следует выбирать его с осторожностью. Сравните его с другими счетами и налоговым режимом, который вы ожидаете получить, когда выйдете на пенсию, чтобы увидеть, будет ли тот или иной план лучше работать для вашего финансового положения.

Об авторе