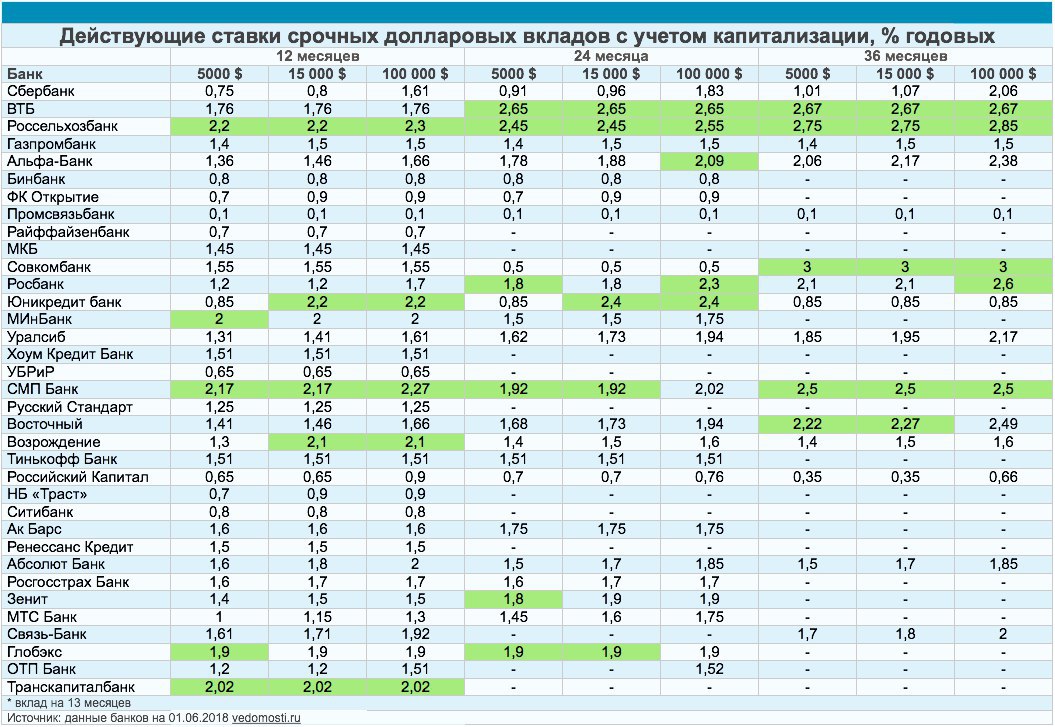

Линейка вкладов втб на 2018 год: расчет процентов по вкладу с капитализацией и пополнением, калькулятор доходности вкладов — Банк ВТБ

Архив вкладов и счетов — Банк ВТБ

| Мин. первонач. взнос (неснижаемый остаток)* | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 1 000 – 30 000 000 ₽** | 2,35% | 2,45% | 2,50% | 2,50% | 2,05% | 2,05% |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 $** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 €** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

* При минимальной сумме первоначального взноса от 1 000 ₽ / 100 $ / 100 € сумма неснижаемого остатка — 30 000 ₽ / 1000 $ / 1000 €. По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

** На сумму сверх максимальной проценты начисляются по ставке в размере 1/2 ставки по договору, начисляемой на сумму денежных средств, не превышающих максимальную сумму.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад «Растущий доход» |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 5,50% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 31 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 4,50% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,30% |

|||

|

Вклад |

Ежемесячно на счет карты с тарифным планом «Амурский тигр – карта к вкладу» |

от 395 до 730 |

RUR 50 000 |

Без ограничений |

RUR до 4,00% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,80% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,10% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Банк «Возрождение».

Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!

Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!«Возрождение» стал лауреатом XV Международной премии в области экономики и финансов имени П.А. Столыпина, получив престижные награды в номинациях «За высокий уровень корпоративного управления» и «За вклад в реализацию проектов реального сектора экономики».

Банк «Возрождение» получил премию «Лучшие социальные проекты России» в категории «Культура, искусство» за организацию фотовыставки под открытым небом «Русский балет: мгновения», которую увидели более 1 млн жителей в 18-ти городах РФ.

Гильдия риэлторов Московской области наградила банк «Возрождение» дипломом стратегического партнера: Банк занял первое место в рейтинге «Удобный банк для проведения ипотечных сделок-2018» по итогам профессионального опроса среди сертифицированных агентств недвижимости Московской области.

Международное рейтинговое агентство Moody’s Investors Service повысило долгосрочные рейтинги депозитов в национальной и иностранной валютах банка «Возрождение» с «Ba2» до «Ba1». Прогноз изменен со статуса «развивающийся» на «позитивный».

Банк «Возрождение» впервые стал участником рейтинга факторинговых компаний Ассоциации факторинговых компаний (АФК) и Рэнкинга российских Факторов агентства «Эксперт РА». В рейтинге АФК по объему факторингового портфеля на 1 января 2019 года «Возрождение» занял 19-е место, в рейтинге Эксперт РА по объему предоставленного финансирования – 21-е место.

Банк «Возрождение» вошел в ТОП-10 рейтинга российских ипотечных банков портала Банки.ру . Согласно данным на 1 января 2019 года «Возрождение» занял 7-е место в рейтинге банков по размеру ипотечного портфеля.

По итогам 2018 года Банк вошел в тройку лидеров по количеству выданных ипотечных кредитов на первичном рынке в Московском регионе. «Возрождением» реализовано 3,6 тысяч сделок с использованием жилищного кредитования в Москве и Московской области, что позволило обеспечить прирост 47% относительно предыдущего года. Исследование провел Аналитический центр ЦИАН.![]()

Держатели карт платежной системы Mastercard, выпущенных банком «Возрождение», получили возможность пользоваться сервисами мобильных платежей Samsung Pay и Google Pay.

Отменена комиссия за пополнение банковских карт банка «Возрождение» с помощью банкоматов ВТБ. Для клиентов «Возрождения» услуга внесения денежных средств на карты платежных систем «Мир», Mastercard и Visa с помощью банкоматов Группы ВТБ стала бесплатной.

В линейке банка появились новые премиальные дебетовые карты «MasterCard Black Edition» и «MasterCard World Elite». Карты позволяют получить CashBack до 12%, доступ в бизнес-залы аэропортов, страхование в путешествиях, круглосуточный консьерж-сервис и множество дополнительных привилегий.

Банк «Возрождение» подписал соглашение о сотрудничестве с Администрациями муниципальных образований «Гурьевский городской округ» и «Гвардейский городской округ» (Калининградская область), а также с Администрацией Рошальского городского округа. Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Подписано соглашение об участии в текстильном промышленном кластере в Люберецком округе. «Возрождение» стал ключевым финансовым центром кластера, который призван оказывать финансовую поддержку и содействие в деятельности субъектов нового объединения.

«Возрождение» стал участником программы по льготному финансированию инвестиционных проектов в монопрофильных муниципальных образованиях (моногородах) РФ. Программа направлена на улучшение предпринимательского климата и решение задач социально-экономического развития моногородов путем предоставления льготных займов предприятиям, реализующим инвестиционные проекты.

Подписано соглашение о сотрудничестве с Комитетом по труду и занятости населения Правительства Санкт-Петербурга . Стороны договорились о взаимодействии по созданию единой автоматизированной системы управления потоком трудовых мигрантов с использованием патентов на осуществление трудовой деятельности в Санкт-Петербурге и Ленинградской области в форме карты с электронным носителем информации.

Подписано соглашение о сотрудничестве с Министерством сельского хозяйства и продовольствия Московской области. Соглашение направлено на эффективное взаимодействие Банка и Минсельхоза МО с целью поддержки предприятий агропромышленного комплекса Подмосковья.

Банк выступил партнером XVI Международного кинофестиваля военно-патриотического фильма «Волоколамский рубеж». Международный фестиваль военно-патриотического фильма «Волоколамский рубеж» прошел в шестнадцатый раз, из них десять последних лет – при поддержке нашего банка. Задача фестиваля – формирование средствами кинематографа интереса зрителей к истории своей страны, русской культуре и ее достижениям.

«Возрождение» в очередной раз стал участником забега «Пульс Добра», который проводит благотворительный фонд «Исток». Основной целью забега является поддержка детей-сирот и детей, оставшихся без попечения родителей, а также воспитанников детских домов и домов ребенка Московской области. Все собранные средства были направлены на помощь социальным учреждениям.

Все собранные средства были направлены на помощь социальным учреждениям.

Банк «Возрождение» стал генеральным партнером Фестиваля детской мультипликации и анимации «Пластилиновая ворона», который прошел в подмосковном Егорьевске. Организаторами выступили администрация городского округа, Егорьевское телевидение, Комитет по образованию и Управление культуры, спорта и молодежной политики.

Банк стал стратегическим партнером благотворительного проекта «Добрые комнаты» — в рамках проекта открываются игровые зоны в детских медицинских учреждениях Московской области. В 2019 году «Добрые комнаты» были открыты в 60 детских больницах и поликлиниках Подмосковья.

Группа ВТБ объявляет результаты по МСФО за год и четвертый квартал 2018 года

Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует свою консолидированную финансовую отчетность за три месяца и двенадцать месяцев, закончившихся 31 декабря 2018 года, с заключением независимого аудитора. об этих Заявлениях.

Андрей Костин, президент и председатель правления ВТБ, сказал: «2018 год стал вторым годом нашей текущей трехлетней стратегии, и я рад сообщить, что второй год подряд мы превышаем собственные стратегические цели по чистой прибыли. выгода.В течение года мы добились очень высоких темпов роста бизнеса и еще больше укрепили наши позиции на рынке, обогнав отрасль как по корпоративному и розничному кредитованию, так и по депозитам физических лиц. После безупречно проведенного слияния ВТБ24 в 2018 году мы действовали как единый банк, продолжая укреплять нашу франшизу и обеспечивая значительную синергию для бизнеса и затрат, а также создавая новые возможности и преимущества для наших клиентов.

«Мы вошли в 2019 год очень динамично, поскольку глубокая трансформация нашего бизнеса и новые стратегические инициативы будут способствовать успеху ВТБ в этом году и в будущем.”

ОСНОВНЫЕ ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

Отчет о прибылях и убытках

млрд руб. | ФГ 2018 | 2017 финансовый год | Изменение,% | 4 квартал 2018 | 4 квартал 2017 | Изменение,% |

Чистый процентный доход | 468.6 | 460,2 | 1,8% | 110,0 | 116,5 | (5,6%) |

Чистый комиссионный доход | 90,0 | 95,3 | (5,6%) | 20.6 | 28,3 | (27,2%) |

Операционная прибыль до вычета резервов | 641,3 | 592,5 | 8,2% | 162,4 | 188,3 | (13,8%) |

Комиссия за провизию * | (167. | (171,9) | (2,8%) | (55,7) | (53,7) | 3,7% |

Расходы на персонал и административные расходы | (259,8) | (260,9) | (0,4%) | (72.5) | (75,9) | (4,5%) |

Чистая прибыль | 178,8 | 120,1 | 48,9% | 39,1 | 44,8 | (12,7%) |

1)

1)* Включает начисление резерва под обесценение долговых финансовых активов и начисление резерва под обесценение прочих активов, обязательства кредитного характера и судебные иски.

- Чистая прибыль за 2018 год увеличилась на 48,9% по сравнению с аналогичным периодом прошлого года до 178,8 млрд рублей, чему способствовали стабильные показатели по основным статьям дохода, повышение экономической эффективности и снижение отчислений в резервы по сравнению с аналогичным периодом прошлого года.

- Чистый процентный доход вырос на 1,8% в годовом исчислении до 468,6 млрд рублей в 2018 финансовом году, при этом в четвертом квартале наблюдался дальнейший рост как корпоративного, так и розничного кредитования. Чистая процентная маржа снизилась на 20 б.п. в годовом исчислении до 3,9% за 2018 финансовый год. Чистая процентная маржа в 4 квартале 2018 года составила 3.4% по сравнению с 4,1% за аналогичный период годом ранее.

- Чистый комиссионный доход снизился на 5,6% по сравнению с аналогичным периодом прошлого года до 90,0 млрд рублей в 2018 финансовом году; это снижение произошло в первую очередь из-за эффекта высокой базы после устойчивого роста на 17% в годовом исчислении в 2017 году.

- Стоимость риска составила 1,6% в 2018 финансовом году, на том же уровне, что и в 2017 финансовом году. Стоимость риска в 4 квартале 2018 года составила 1,7%, увеличившись на 20 б.п. в годовом исчислении. Начисленные резервы на 2018 год составили 167,1 млрд рублей, что на 2,8% меньше, чем годом ранее.

- В 2018 финансовом году Группа значительно повысила свою рентабельность: отношение затрат к операционным доходам до вычета резервов снизилось до 40,5% по сравнению с 44,0% в 2017 финансовом году. Расходы на персонал и административные расходы снизились на 0,4% по сравнению с аналогичным периодом прошлого года. в 2018 финансовом году до 259,8 млрд рублей и на 4,5% по сравнению с аналогичным периодом прошлого года до 72,5 млрд рублей в 4 квартале 2018 года.

Отчет о финансовом положении

млрд руб. | 31 декабря 18 | 30 сентября 18 | 1 января 18 | Изменение в 2018 финансовом году,% или б.п. | Изменение в 4 квартале 2018 г.,% или б.п. |

Итого активы | 14 760. | 14 060,6 | 12 940,0 | 14,1% | 5,0% |

Займы и авансы клиентам, в том числе заложенные по соглашениям РЕПО (брутто), согласно отчетности | 11 427,1 | 10 968,8 | 9 841,1 | 16.1% | 4,2% |

Ссуды и авансы клиентам, скорректированные с учетом изменений в бухгалтерском учете Почтового банка * | 11 , 427,1 | 10 968,8 | 9 , 629 . 8 | 18 .7% | 4,2% |

Кредиты юридическим лицам брутто | 8 438,6 | 8 305,7 | 7 307,4 | 15,5% | 1,6% |

Кредиты физическим лицам брутто | 2,988. | 2 663,1 | 2533,7 | 18,0% | 12,2% |

Валовые ссуды физическим лицам , скорректированные с учетом изменений в бухгалтерском учете Почтового банка * | 2 , 988,5 | 2,663.1 | 2322,4 | 28,7% | 12,2% |

Клиентские депозиты | 10 403,7 | 9 740,1 | 9 144,7 | 13,8% | 6.8% |

Депозиты клиентов, скорректированные с учетом изменения в бухгалтерском учете Почтового банка * | 10 , 403,7 | 9,740,1 | 8 974,5 | 15,9% | 6,8% |

Депозиты юридических лиц | 5,995. | 5 819,8 | 5 523,1 | 8,6% | 3,0% |

Депозиты физических лиц | 4 407,9 | 3 920,3 | 3 621,6 | 21,7% | 12.4% |

Депозиты физических лиц , скорректированные с учетом изменений в бухгалтерском учете Почтового банка * | 4 407,9 | 3920,3 | 3451,4 | 27,7% | 12,4% |

Показатель NPL | 5.7% | 6,9% | 6,9% | (120 п.н.) | (120 п.н.) |

Показатель NPL, скорректированный с учетом изменения в бухгалтерском учете Почтового банка * | 5,7% | 6,9% | 6. | (110 п.н.) | (120 п.н.) |

Коэффициент LDR | 102,8% | 104,6% | 99,5% | 330 п.н. | (180 п.н.) |

АВТОМОБИЛЬ 1 уровня | 12.0% | 11,9% | 12,5% | (50 п.н.) | 10 п.н. |

Всего CAR | 13,5% | 13,4% | 14,3% | (80 п.н.) | 10 п.н. |

6

6 5

5 8 %

8 % * В сентябре 2018 года группа ВТБ и Почта России подписали измененное акционерное соглашение в отношении ПАО «Почта Банк», в результате чего последний был преобразован в совместное предприятие.По состоянию на 30 сентября 2018 года группа ВТБ учитывала свою долю в ПАО « Почта Банк » как инвестицию в совместное предприятие, учитываемое по методу долевого участия.

- В 2018 финансовом году ссудный портфель Группы, скорректированный с учетом изменения порядка ведения бухгалтерского учета Почта Банка, вырос на 18,7% до 11 427,1 млрд рублей, так как объем кредитов физическим и юридическим лицам увеличился на 28,7% и 15,5% соответственно. Доля Группы на рынке корпоративного и розничного кредитования в России составила 18,6% и 17,8% соответственно.

- Показатель NPL Группы снизился до 5,7% от общей суммы кредитов клиентам на 31 декабря 2018 года по сравнению с 6,9% на 1 января 2018 года. Резерв под обесценение кредитов продолжал снижаться и достиг 6,4% от общего кредитного портфеля по сравнению с 7,1 % на 30 сентября 2018 года и 7,5% на 1 января 2018 года. Коэффициент покрытия проблемных кредитов вырос до 112,0% на конец года, по сравнению со 103,7% на 30 сентября 2018 года и 109,3% на 1 января 2018 года.

- Вклады клиентов с поправкой на изменение порядка ведения бухгалтерского учета Почта Банка составили 10 403 руб.

7 млрд на 31 декабря 2018 года и выросли на 15,9% по сравнению с аналогичным периодом прошлого года, в результате чего объем клиентского финансирования составил 79% обязательств Группы, а соотношение кредитов и депозитов на конец 2018 финансового года составило 102,8% по сравнению с аналогичным периодом прошлого года. 104,6% на 30 сентября 2018 г. и 99,5% на 1 января 2018 г.

7 млрд на 31 декабря 2018 года и выросли на 15,9% по сравнению с аналогичным периодом прошлого года, в результате чего объем клиентского финансирования составил 79% обязательств Группы, а соотношение кредитов и депозитов на конец 2018 финансового года составило 102,8% по сравнению с аналогичным периодом прошлого года. 104,6% на 30 сентября 2018 г. и 99,5% на 1 января 2018 г. - Депозиты юридических лиц выросли на 8,6% в 2018 финансовом году, а депозиты физических лиц с поправкой на изменение порядка ведения бухгалтерского учета Почтового банка выросли на 27,7%. Доля Группы на рынке корпоративного и розничного финансирования в России составляет 20.7% и 14,0% соответственно.

- Группа продолжала сохранять низкую зависимость от оптового финансирования, при этом доля выпущенных долговых ценных бумаг в совокупных обязательствах снизилась до 2,0% на 31 декабря 2018 г. по сравнению с 2,8% на 1 января 2018 г.

- ВТБ Капитал остается ведущей инвестиционно-банковской компанией в России, возглавляя рейтинговые таблицы DCM, ECM и M&A в 2018 финансовом году.

- Сильная прибыльность поддерживала показатели достаточности капитала даже при ускорении роста кредитования: по состоянию на 31 декабря 2018 года коэффициент достаточности общего капитала Группы и достаточности капитала первого уровня составлял 13.5% и 12,0% соответственно против 14,3% и 12,5% на 1 января 2018 г.

Группа ВТБ объявляет результаты по МСФО за 3 квартал 2018 года

Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует промежуточную сокращенную консолидированную финансовую отчетность за три и девять месяцев, закончившихся 30 сентября 2018 года, с рекомендациями независимого аудитора. Отчет о рассмотрении этих заявлений.

Андрей Костин, президент, председатель правления ВТБ, сказал: «Группа ВТБ показала хорошие результаты за девять месяцев года: чистая прибыль выросла на 86% до 139 рублей.7 миллиардов. Таким образом, имея достаточную видимость до конца года, мы подтверждаем наш прогноз на 2018 год. Это также означает, что мы идем по пути к достижению целей, изложенных в нашей трехлетней стратегии. Мы по-прежнему нацелены на эффективность, удерживая рост затрат значительно ниже показателей основной прибыли. В то же время ВТБ продолжает осуществлять технологические преобразования во всех направлениях бизнеса банка. Устойчивый рост бизнеса и улучшение показателей за 9 месяцев 2018 года еще больше укрепили позиции группы ВТБ как ведущего универсального банка России, предлагающего крупным и малым клиентам полный спектр высококачественных и высокотехнологичных услуг.”

Это также означает, что мы идем по пути к достижению целей, изложенных в нашей трехлетней стратегии. Мы по-прежнему нацелены на эффективность, удерживая рост затрат значительно ниже показателей основной прибыли. В то же время ВТБ продолжает осуществлять технологические преобразования во всех направлениях бизнеса банка. Устойчивый рост бизнеса и улучшение показателей за 9 месяцев 2018 года еще больше укрепили позиции группы ВТБ как ведущего универсального банка России, предлагающего крупным и малым клиентам полный спектр высококачественных и высокотехнологичных услуг.”

ОСНОВНЫЕ ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

Отчет о прибылях и убытках

млрд руб. | 9 мес.2018 г. | 9 месяцев 2017 г. | Изменение,% | 3 квартал 2018 | 3 квартал 2017 г. | Изменение,% |

Чистый процентный доход | 358.6 | 343,7 | 4,3% | 120,5 | 116,6 | 3,3% |

Чистый комиссионный доход | 69,4 | 67,0 | 3,6% | 23.3 | 23,9 | (2,5%) |

Операционная прибыль до резервов | 478,9 | 404,2 | 18,5% | 162,6 | 127,8 | 27,2% |

Комиссия за предоставление * | (111.4) | (118,2) | (5,8%) | (42,4) | (42,2) | 0,5% |

Расходы на персонал и административные расходы | (187,3) | (185,0) | 1,2% | (62. | (62,4) | 0,3% |

Чистая прибыль | 139,7 | 75,3 | 85,5% | 41,2 | 17,4 | 136,8% |

* Включает начисления резерва под обесценение долговых финансовых активов и начисления резерва под обесценение прочих активов, обязательств кредитного характера и юридических требований.

- Чистая прибыль за 9 месяцев 2018 года увеличилась на 85,5% по сравнению с аналогичным периодом прошлого года до 139,7 млрд рублей, чему способствовал рост основных статей дохода, снижение отчислений в резервы с начала года до текущей даты и повышение экономической эффективности.

- Чистый процентный доход вырос на 4,3% по сравнению с аналогичным периодом прошлого года до 358,6 млрд рублей за 9 месяцев 2018 года, при этом в третьем квартале наблюдалось ускорение роста как корпоративного, так и розничного кредитования.

Чистая процентная маржа снизилась на 10 б.п. в годовом исчислении до 4,0% за 9 месяцев 2018 г. по сравнению с 4,2% во 2 и 4 кварталах 2018 г.1% на 2017 финансовый год.

Чистая процентная маржа снизилась на 10 б.п. в годовом исчислении до 4,0% за 9 месяцев 2018 г. по сравнению с 4,2% во 2 и 4 кварталах 2018 г.1% на 2017 финансовый год. - Чистый комиссионный доход увеличился на 3,6% по сравнению с аналогичным периодом прошлого года до 69,4 млрд рублей за 9 месяцев 2018 года, так как франчайзинговые операционные и розничные банковские услуги Группы продолжали расти.

- Стоимость риска составила 1,5% за 9 месяцев 2018 года, немного снизившись с 1,6% за 9 месяцев и 2017 финансовый год. Отчисления в резервы за 9 месяцев 2018 года составили 111,4 млрд рублей, что на 5,8% меньше, чем годом ранее.

- Группа улучшила свою рентабельность за 9 месяцев 2018 года: отношение затрат к операционной прибыли до вычета резервов снизилось до 39.1% по сравнению с 45,8% за аналогичный период годом ранее. Расходы на персонал и административные расходы выросли всего на 1,2% по сравнению с аналогичным периодом прошлого года за 9 месяцев 2018 года до 187,3 млрд рублей.

Отчет о финансовом положении

В сентябре 2018 года группа ВТБ и Почта России подписали измененное акционерное соглашение в отношении ПАО «Почта Банк», в результате чего последний был преобразован в совместное предприятие. По состоянию на 30 сентября 2018 года группа ВТБ учитывала свою долю в ПАО «Почта Банк» как вложение в совместное предприятие, учитываемое по методу долевого участия.

млрд руб. | 30 сентября 18 | 30 июня 18 | 1 января 18 | Изменение за 9 месяцев 2018 г.,% или б.п. | Изменение за 3 квартал 2018 г.,% или б.п. |

Всего активов | 14 068.0 | 13 683,3 | 12 947,4 | 8,7% | 2,8% |

Ссуды и авансы клиентам, в том числе заложенные по соглашениям РЕПО (брутто), как указано в отчетности | 10 968,8 | 10 206,2 | 9 841,1 | 11. | 7,5% |

Ссуды и авансы клиентам, скорректированные с учетом изменений в бухгалтерском учете Почтового банка | 10 968,8 | 9 950,4 | 9 629,8 | 13,9% | 10,2% |

Валовые ссуды юридическим лицам | 8,305.7 | 7 457,6 | 7 307,4 | 13,7% | 11,4% |

Валовые ссуды физическим лицам | 2 663,1 | 2 748,6 | 2 533,7 | 5,1% | (3.1%) |

Валовые ссуды физическим лицам с поправкой на изменение порядка ведения бухгалтерского учета Почта Банка | 2 663,1 | 2 492,8 | 2 322,4 | 14,7% | 6,8% |

Клиентские депозиты | 9740. | 9 839,2 | 9 144,7 | 6.5% | (1,0%) |

Депозиты клиентов скорректированы с учетом изменений в бухгалтерском учете Почтового банка | 9 740,1 | 9 609,8 | 8 974,5 | 8.5% | 1,4% |

Депозиты юридических лиц | 5 819,8 | 5 775,3 | 5 523,1 | 5,4% | 0,8% |

Депозиты физических лиц | 3 920,3 | 4063.9 | 3 621,6 | 8,2% | (3,5%) |

Депозиты физических лиц с поправкой на изменение порядка ведения бухгалтерского учета Почтового банка | 3 920,3 | 3 834,5 | 3 451,4 | 13,6% | 2. |

Коэффициент неработающих кредитов | 6,9% | 7,6% | 6,9% | 0 п.н. | (70 п.н.) |

Показатель NPL скорректирован с учетом изменений в методике бухгалтерского учета Почта Банка | 6,9% | 7.5% | 6,8% | 10 п.н. | (60 п.н.) |

Коэффициент LDR | 104,7% | 95,7% | 99,6% | 510 п.н. | 900 п.н. |

Коэффициент LDR скорректирован с учетом изменения в бухгалтерском учете Почтового банка | 104.7% | 95,7% | 99,6% | 510 п.н. | 900 п.н. |

АВТОМОБИЛЬ 1 уровня | 12,0% | 12,2% | 12,6% | (60 п. | (20 п.н.) |

Всего CAR | 13.4% | 13,9% | 14,4% | (100 п.н.) | (50 б.п.) |

1

1 2%

2% н.)

н.)- За 9 месяцев 2018 года ссудный портфель Группы с поправкой на изменение порядка учета Почта Банка вырос на 13,9% до 10968,8 млрд рублей, так как кредиты физическим и юридическим лицам брутто выросли на 14,7% и 13,7% за первые девять месяцев года, соответственно. .

- Показатель проблемных кредитов Группы на 30 сентября 2018 года составил 6,9% от общей суммы кредитов клиентам, на том же уровне 6,9% на 1 января 2018 года и ниже 7,6%, зафиксированных на 30 июня 2018 года. Резерв под обесценение кредитов снизился до 7,0% от общей суммы кредитов. общий кредитный портфель на 30 сентября 2018 года по сравнению с 7,5% на 1 января 2018 года и 7,7% на 30 июня 2018 года. Коэффициент покрытия проблемных кредитов составил 102,5% на 30 сентября 2018 года по сравнению с 107,9% на 1 января 2018 года и 102,3% на 30 июня 2018.

- Депозиты клиентов с поправкой на изменение порядка ведения бухгалтерского учета Почта Банка увеличились на 8.5% с начала года до даты, в результате чего фондирование депозитов составило 77% обязательств Группы по состоянию на 30 сентября 2018 года, а соотношение кредитов к депозитам составило 104,7% на конец 9 месяцев 2018 года по сравнению с 99,6% на 1 января. 2018 г. и 95,7% на 30 июня 2018 г.

- Доля Группы на рынке корпоративного и розничного фондирования в России (без учета Почта Банка) составила 21,5% и 13,2% соответственно. Депозиты клиентов на 30 сентября 2018 года составили 9740,1 млрд рублей.

- Группа продолжала поддерживать низкую зависимость от оптового финансирования, при этом доля выпущенных долговых ценных бумаг в общих обязательствах снизилась до 2.1% на 30 сентября 2018 г. по сравнению с 2,8% на 1 января 2018 г.

- ВТБ Капитал остается лидером инвестиционно-банковских операций в России, занимая лидирующие позиции в рэнкингах DCM, ECM и M&A за 9 месяцев 2018 года.

- Сильная прибыльность помогла сохранить высокие коэффициенты достаточности капитала даже в условиях ускорения роста корпоративного кредитования: по состоянию на 30 сентября 2018 года коэффициенты достаточности общего капитала и капитала первого уровня составляли 13,4% и 12,0% соответственно по сравнению с 14,4% и 12,6% на 1 января 2018 года. .

Результаты Стратегии развития группы ВТБ на 2017–2019 годы за 2018 год — Стратегия — Отчет управления — Годовой отчет ВТБ за 2018 год

Результаты Стратегии развития группы ВТБ на 2017–2019 годы за 2018 год

В 2018 году Группа ВТБ выполнила стратегические цели в чистом выражении прибыль и рентабельность собственного капитала.Чистая прибыль достигла рекордного уровня 178,8 млрд рублей, превысив план на 19%. При этом рентабельность собственного капитала достигла 12,3%, превысив план в 10%. Сильные позиции на рынках кредитования корпоративных и индивидуальных клиентов, значительный рост депозитов физических лиц и замена более дорогих источников фондирования, а также эффективное управление расходами положительно повлияли на способность Банка достичь этих целей.

Улучшение структуры фондирования и снижение стоимости фондирования

Достижение этой цели к 2019 году предполагает увеличение доли клиентских депозитов в общей сумме заимствований Группы до 81%.Депозиты и счета физических лиц должны стать основным источником этого роста. Их доля в процентных обязательствах Группы должна вырасти до 36% к 2019 году.

К концу 2018 года группа ВТБ выполнила поставленные цели по привлечению депозитов клиентов, на которые приходилось 82% процентных обязательств по состоянию на конец 2018 года. конец года.

Самым важным фактором этого роста стало увеличение остатков на счетах физических лиц более чем на 28%. В результате доля депозитов и счетов физических лиц в процентных обязательствах Группы увеличилась до 36%.

При этом средняя стоимость процентных обязательств ВТБ в 2018 году снизилась с 5,7% до 4,9%.

Интеграция банков ВТБ и ВТБ24 и выход на новый уровень взаимодействия бизнес-направлений

В результате слияния ВТБ и ВТБ24 Группе необходимо перейти на модель единого универсального банка в России и перейти на взаимодействие его глобальные бизнес-направления на принципиально иной уровень.

Слияние банка ВТБ и ВТБ24 состоялось 1 января 2018 года.Все подразделения материнской организации, а также филиалы и дочерние компании, ранее действовавшие в составе ВТБ24, успешно начали работу в составе объединенного банка. Все клиенты Банка теперь имеют доступ к единой линейке продуктов, а также ко всем системам и процессам Банка, включая удаленный банкинг для корпоративных клиентов, онлайн и мобильный банкинг для розничных клиентов, процессинг, устройства самообслуживания и брокерские услуги, которые полностью функционируют без сбоев.

В 2018 году Банк достиг первых плановых показателей по реализации синергетического эффекта в рамках объединенного банка: экономия на операционных расходах составила 8,3 млрд рублей, рост инвестиций в розничные брокерские услуги вырос почти вдвое, продолжился рост зарплатных проектов. В рамках интеграции успешно проведены мероприятия по ребрендингу всех точек продаж и банкоматов; в объединенном банке построены единые сквозные модели работы, включая зоны поддержки и контроля; ключевые решения приняты по переходу на единую модель филиальной сети.

Цифровая трансформация бизнеса и процессов Группы

Реализация масштабной программы цифровой трансформации включает повышение качества и эффективности реализации стратегических инициатив, предпринимаемых в глобальных бизнес-направлениях и функциональных подразделениях, обеспечение надежности и адаптируемости IT-платформу, а также создание конкурентных преимуществ за счет внедрения инновационных технологий.

Для обеспечения крупномасштабных преобразований в 2018 году были пересмотрены все ИТ-процессы, улучшено качество управления ИТ-изменениями и портфель ИТ-проектов, а также внедрены методы гибкой разработки для сокращения времени вывода продуктов на рынок.

Благодаря внедрению передовых подходов к управлению в соответствии с планами реализуются ключевые проекты цифровой трансформации, гармонизируется ИТ-ландшафт, ИТ-системы становятся более надежными, внедряются новые цифровые услуги для розничных и корпоративных клиентов, использующих методы гибкой разработки.

Для обеспечения высокой степени информационной безопасности были приняты меры по созданию замкнутого периметра вокруг критически важных банковских систем, внедрению системы защиты от фишинговых писем, созданию службы поддержки проектов и интеграции средств защиты информации при разработке продукта. сцена.В результате Группа достигла максимального уровня соответствия стандартам информационной безопасности и смогла обеспечить нулевое время простоя критически важных систем в результате кибератак и нулевые убытки Банка из-за кибератак.

Достижение целевого уровня доходности в корпоративно-инвестиционном банкинге с сохранением лидерства на рынке

Реализация Стратегии развития Группы в корпоративно-инвестиционном банкинге предполагает одновременное решение следующих задач: рост прибыли, сохранение лидирующих позиций на рынке корпоративного кредитования , разработка инновационных продуктов и обновление технологической платформы в транзакционном бизнесе, повышение эффективности перекрестных продаж и прибыльности в расчете на одного клиента.

В 2018 году корпоративно-инвестиционный бизнес Группы увеличил чистую прибыль на 34% до 102,3 млрд рублей. В то же время кредитный портфель увеличился на 17%, что значительно выше темпов роста рынка корпоративного кредитования в России.

Группа ВТБ укрепила свои позиции в качестве ведущего эксперта на рынке торгового финансирования и была признана лучшим банком торгового финансирования в Восточной Европе ( Global Trade Review ) и лучшим банком торгового финансирования в России ( Global Finance ).

В инвестиционном бизнесе сохранились лидирующие позиции в сфере консультирования по сделкам M&A и организации размещений на рынках государственного долга и акций. Global Finance назвал группу ВТБ лучшим инвестиционным банком на развивающихся рынках, а Finance Monthly назвал его лучшим консультантом среди инвестиционных банков в России в 2018 году.

В 2018 году группа ВТБ продолжила разработку индивидуальных и инновационных клиентских решений. В результате реализованы проекты по обеспечению оплаты и приема бесконтактных карт в Московском метрополитене и на маршрутах Мосгортранса; поддержка цифровых сервисов «Парковка Москвы», приложений Московского метрополитена и Мосгортранса; разработан первый релиз приложения «Мой умный город» для жителей Москвы.

Созданное в 2018 году мобильное приложение ВТБ Мои инвестиции признано лучшим на рынке по версии Российской ассоциации электронных коммуникаций (РАЭК).

Разработка новой модели для среднего и малого банковского обслуживания, ориентированной на экспоненциальный рост количества клиентов и диверсификации доходов

Текущий приоритет развития группы ВТБ в сфере среднего и малого банковского обслуживания — создание уникального ценностного предложения и необходимого бизнеса инфраструктура для обеспечения экспоненциального роста числа клиентов и диверсификации доходов Группы.

По состоянию на конец 2018 года объем кредитного портфеля по глобальному бизнесу среднего и малого бизнеса увеличился до 1,1 трлн рублей, а клиентское фондирование — до 1,4 трлн рублей.

В 2018 году группа ВТБ представила новую модель сегментации и обслуживания клиентов. Для увеличения количества клиентов запущена система удаленных каналов продаж, включая партнерский канал, интернет-маркетинг и колл-центр. Для разработки ценностного предложения продолжалась работа по реализации проектов по совершенствованию транзакционных продуктов, внедрению пакетных предложений, развитию системы дистанционного банковского обслуживания и оптимизации процессов открытия и ведения счетов, включая резервирование счетов в Интернете.Группа также достигла значительных результатов в автоматизации кредитного процесса для клиентов МСБ.

Новые масштабы в розничном бизнесе

Основными целями стратегии розничного бизнеса группы ВТБ являются увеличение количества активных клиентов, увеличение доли рынка в кредитовании и депозитах, предоставление финансирования для достижения целей Группы и развитие передовых технологий технологические решения для заказчиков.

По состоянию на конец 2018 года общее количество активных клиентов розничного бизнеса в России увеличилось до 12. 3 миллиона, в том числе 6,5 миллиона клиентов зарплаты. Портфель розничных кредитов на конец года составил 3,0 трлн рублей, что позволило группе ВТБ достичь 17,8% доли рынка розничного кредитования. Доля ВТБ на рынке фондирования розничных клиентов увеличилась до 14%, а объем фондирования розничных клиентов превысил 4,4 трлн рублей.

3 миллиона, в том числе 6,5 миллиона клиентов зарплаты. Портфель розничных кредитов на конец года составил 3,0 трлн рублей, что позволило группе ВТБ достичь 17,8% доли рынка розничного кредитования. Доля ВТБ на рынке фондирования розничных клиентов увеличилась до 14%, а объем фондирования розничных клиентов превысил 4,4 трлн рублей.

В 2018 году группа ВТБ разработала новый процесс управления жизненным циклом зарплатных клиентов, повысила эффективность работы региональных клиентских команд по привлечению таких клиентов и существенно улучшила индивидуальные зарплатные предложения для клиентов Банка.Для увеличения остатков на счетах розничных клиентов была внедрена новая модель онлайн-продаж продуктов для пассивов, были запущены специальные программы стимулирования, разработаны программы лояльности и приняты меры по увеличению транзакционной активности клиентов. Благодаря перезапуску операционной модели Privilege качество обслуживания премиум-клиентов было значительно улучшено.

Российский банк ВТБ предлагает Норильскому никелю кредитную линию в размере 1 миллиарда долларов

МОСКВА (Рейтер) — Второй по величине государственный банк России ВТБ предложил Норильскому никелю кредитную линию в размере 1 миллиарда долларов для разработки месторождений меди на Быстринском ГОК, сообщил в понедельник Норильский никель.

Литейный никель разливается на Надеждинском металлургическом заводе компании «Норильский никель» в арктическом городе Норильск 23 января 2015 года. REUTERS / Polina Devitt

ВТБ также согласился выкупить опцион на 25-процентную долю в проекте и Норильск продолжает переговоры с государственным банком развития ВЭБ о долгосрочном финансировании, сообщили в пресс-службе компании.

«Мы надеемся, что в той или иной форме переговоры с ВЭБом завершатся в следующем квартале», — заявили в компании со ссылкой на первого заместителя генерального директора Павла Федорова.

Представитель ВТБ заявила, что кредитная линия на 1 миллиард долларов будет продлена на 10 лет, но не сказала, как банк привлечет деньги. ВТБ прогнозирует значительные убытки в этом году из-за более высоких процентных ставок центрального банка, и в 2014 году он получил прибыль всего в 0,8 миллиарда рублей (16,27 миллиона долларов).

Быстринский проект по разработке месторождений меди, железа и золота в Забайкальском регионе России. который находится недалеко от границы с Китаем, является новым районом деятельности для Норильского никеля, основные активы которого расположены на северных российских полуостровах Таймыр и Кола.

который находится недалеко от границы с Китаем, является новым районом деятельности для Норильского никеля, основные активы которого расположены на северных российских полуостровах Таймыр и Кола.

Компания планирует начать производство в 2017 году, достигнув уровня производства 10 миллионов тонн к 2020 году, и надеется привлечь азиатских покупателей, особенно в соседнем Китае.

«Норильский никель и палладий», крупнейший в мире производитель и экспортер никеля и палладия, объявил о планах выкупа своих акций на сумму до 500 миллионов долларов в этом году после того, как его прибыль в 2014 году резко выросла из-за ослабления рубля и повышения цен на металлы.

В настоящее время компания планирует продать Архангельский морской порт и может выставить на продажу газовые активы в 2015 или 2016 году в рамках плана по сосредоточению внимания на высокодоходных предприятиях, сообщил Норильский никель в презентации для инвесторов в Лондоне.

Норильский никель, который частично принадлежит ведущему мировому производителю алюминия Русалу, немного снизил свой прогноз производства платиновых металлов в 2016 и 2018 годах до 90-100 тонн и 100-110 тонн соответственно.

Причина пересмотра прогнозов в компании не приводится.

Репортаж Джека Стаббса и Дианы Асоновой; Под редакцией Гарета Джонса

Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал 2019 года

ОАО Банк ВТБ (VTBR) Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал 2019 г. 26-фев-2020 / 08:08 CET / CEST Распространение нормативного сообщения, переданного EQS Group.Эмитент несет полную ответственность за содержание этого объявления. -------------------------------------------------- ---------------------------- Группа ВТБ объявляет результаты по МСФО за полный и четвертый год. квартал 2019 года Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует свою консолидированную финансовую отчетность. за три месяца и двенадцать месяцев, закончившихся 31 декабря 2019 г., с Отчет независимого аудитора об этой отчетности. Андрей Костин, президент, председатель правления ВТБ, сказал: «ВТБ достиг цели стратегии и зафиксировал чистую прибыль в размере 201,2 руб.млрд. в 2019 финансовом году. Все направления бизнеса продемонстрировали стабильные результаты. «Группа ВТБ добавила более миллиона новых клиентов в 2019 году, в результате чего общее количество клиентов до 13,9 млн. человек. Мы значительно улучшили наш рынок позиции в сфере розничного и малого и среднего бизнеса, быстро выросли в личных инвестициях бизнеса и сохраняет лидерство на рынке корпоративных и инвестиционных банковское дело. «Этот успех был поддержан прогрессом в цифровой трансформации. что позволяет нам преуспеть в обслуживании клиентов и заложить основу для дальнейшего повышение операционной эффективности ". ФИНАНСОВЫЕ ПОКАЗАТЕЛИ Изменение в Изменение в Млрд руб. 31.12.19 30.09.19 31.12.18 FY 2019,% 4 квартал 2019,% или bp или bp Итого активы 15 516,1 15 624,6 14 760.6 5,1% -0,7% Ссуды и авансы покупателям (ранее 11 461,5 11912,7 11 423,5 0,3% -3,8% потеря ссуды положения) Ссуды брутто до 8 096,2 8 491,3 8 435,0 -4,0% -4,7% юридические лица Ссуды до брутто 3365,3 3421,4 2988,5 12,6% -1,6% отдельные лица Депозиты клиентов 10974,2 11288,4 10403,7 5,5% -2,8% Депозиты юридических лиц 5 932,6 6 485,7 5 995,8 -1,1% -8,5% сущности Депозиты от 5041 грн.

6 4802,7 4 407,9 14,4% 5,0% отдельные лица Уровень неработающих кредитов 4,7% 5,5% 5,7% -100 б.п. -80 б.п. Коэффициент LDR 98,2% 99,1% 102,8% -460 бит / с -90 бит / с ВТБ добился значительного улучшения качества активов в течение 2019 года, и значительно увеличил объем кредитования МСП Кредитный портфель o Кредитный портфель Группы вырос на 0,3% в 2019 финансовом году до 11 461,5 руб. млрд. o В 2019 финансовом году розничный портфель вырос на 12,6%.Этот рост включал значительные сделки по секьюритизации ипотечных кредитов, на долю которых пришлось 1,6% снижение общего объема розничных кредитов за 4 квартал 2019 года. секьюритизации ипотечных кредитов, розничный кредитный портфель вырос бы на 19% в 2019 финансовом году и 4% в 4 квартале 2019 года. o Потребительское кредитование увеличилось на 14,2% с начала год, несмотря на снижение на 1,4% в 4 квартале 2019 года. Ипотечное кредитование выросло на 11,9% в 2019 финансовом году, снижение на 2,2% в 4 квартале 2019 года из-за секьюритизации сделка.

o По состоянию на 30 сентября 2019 года обеспеченные кредиты (ипотека и автокредиты) приходилось 52% от общего объема розничного кредитования, не изменилось по сравнению с начало года. o Кредитный портфель юридических лиц сократился на 4,0% в течение 2019 финансового года, в основном из-за серия крупных погашений кредита в четвертом квартале, что привело к Общий объем корпоративных кредитов снизился на 4,7% за 4 квартал 2019 года. o Кредитный портфель в сегменте МСБ продемонстрировал отличный рост, увеличившись на 10%. с начала года и снизившись на 2% в 4 квартале 2019 года.Доля кредитов заемщикам МСБ в общем кредитном портфеле юридических лиц увеличилось на 230 б.п. с начала года до 18%. o Доля Группы на рынке корпоративных и розничных услуг в России. кредитование составило 18,2% (-40 базисных пунктов за 2019 финансовый год) и 17,4% (-30 базисных пунктов за 2019 финансовый год) соответственно. Клиентские депозиты o Депозиты клиентов составили 10 974,2 млрд рублей, увеличившись на 5,5% 31 декабря 2019 г.

Депозиты снизились на 2,8% за 4 квартал 2019 г. из-за 8,5% уменьшение депозитов юридических лиц, которое было частично компенсировано 5.0% рост депозитов физических лиц в течение квартала. o Клиентское фондирование составило 79,2% обязательств Группы на на конец 2019 года. Соотношение кредитов к депозитам составляло 98,2% на 31 год. Декабрь 2019 г. по сравнению с 99,1% на 30 сентября 2019 г. и 102,8% по итогам 2018 года. o Доля Группы на рынке корпоративных и розничных услуг в России. финансирование составило 20,2% (- 50 б.п. в 2019 финансовом году) и 15,1% (+110 б.п. в 2019 финансовом году) соответственно. Справка о доходах Сравнения отчетов о прибылях и убытках представлены на основе модифицированных показатели за 2018 год (без учета Почта Банка, МультиКарта, ВТБ Страхование, ПАО Банк ВТБ (Украина) и Банк ВТБ (Белград)), т.к. обеспечивает более точный анализ.Дополнительное раскрытие показывающий, как отчет о прибылях и убытках выглядел бы без этих компаний представлена в консолидированной финансовой отчетности ВТБ Банка на 2019 финансовый год в разделе «Прочие дополнительные финансовые Информация".

Млрд руб.Изменение за 4 квартал 4 квартал,% 2019 2018% 2019 2018 Чистый процентный доход 440,6 439,7 0,2% 116,8 109,0 7,2% Чистая комиссия 108.5 84,0 29,2% 41,2 20,7 99,0% доход Операционная прибыль до 610,4 589,0 3,6% 185,4 162,5 14,1% положения Начисление провизии * -103,3 -154,6 -33,2% -25,5 -55,7 -54,2% Затраты на персонал и -254,2 -225,8 12,6% -69,9 -71,4 -2,1% административные расходы Чистая прибыль 201,2 178,2 12,9% 73,2 41,6 76,0% ROE 12,8% 11,9% 90 б.п. 17,9% 11,0% 690 бит / с * Включая начисления резерва на потери по кредитам по долговой финансовой активы, отчисления в резерв на возможные потери по обязательствам кредитного характера и другие финансовые активы и сборы за юридические иски и другие обязательства По итогам 2019 года чистая прибыль группы ВТБ выросла на 12.9% за счет высокой комиссии и рост комиссионного дохода, улучшение качества активов o Чистая прибыль Группы за 4 квартал 2019 года составила 73,2 млрд рублей, рост на 76,0% г / г.

Чистая прибыль за 2019 год выросла на 12,9% г / г до 201,2 млрд руб., Что соответствует прогнозу. o Чистый процентный доход за 2019 год составил 440,6 млрд рублей, по сравнению с 439,7 млрд руб. годом ранее. Чистая процентная маржа за 2019 год составила 3,4% по сравнению с 3.7% на финансовый год 2018. Затраты на финансирование выросли на 30 базисных пунктов по сравнению с аналогичным периодом прошлого года и составили 5,2% для В 2019 финансовом году процентные расходы выросли на 19,4% по сравнению с аналогичным периодом прошлого года. в то время как процентный доход рос более медленными темпами на 11,0% по сравнению с аналогичным периодом прошлого года, так как рентабельность активов, приносящих процентный доход, снизилась на 10 б.п. до 8,4% по сравнению с 2018 финансовым годом. o Серия снижений ключевой ставки, начавшаяся в вторая половина июня 2019 г. дала толчок тенденции роста чистая процентная маржа, которая составила 3.5% в 4 квартале 2019 года по сравнению с 3,3% в 3 квартале и 2 квартал 2019 г.

o Чистый комиссионный доход вырос на 29,2% по сравнению с прошлым годом до руб. 108,5 млрд долларов в 2019 финансовом году. В 4 квартале 2019 года чистые сборы и комиссия прибыль составила 41,2 млрд рублей, увеличившись на 99,0%. год за годом. Сильный рост комиссий был дополнительно усилен высокими комиссиями от операции с ценными бумагами и на рынках капитала, стабильный рост комиссий полученные за распространение страховых продуктов и услуги агентов, а также недавно консолидированные банки. Стоимость риска была ниже прогнозной, при этом более низкие отчисления в резерв Общая производительность o Стоимость риска за 4 квартал 2019 г. составила 0,6%, что повлияло на стоимость риска за 2019 г. риска 0,8%; они представляют собой снижение на 110 базисных пунктов в годовом исчислении. и 70 бит / с соответственно. Начисленные резервы составили 25,5 руб. млрд рублей в 4 квартале 2019 года и 103,3 млрд рублей в 2019 финансовом году, что на 54,2% и 33,2%, соответственно, в годовом исчислении.

Уменьшение стоимость риска и снижение отчислений в резервы были вызваны стабильное кредитное качество во всех сегментах бизнеса.o Показатель NPL снизился до 4,7% от общей суммы кредитов клиентам. на 31 декабря 2019 г., снизившись на 100 б.п. с 31 декабря 2018 г. и на 80 б.п. с 30 сентября 2019 г. Резерв под кредит обесценение по состоянию на 31 декабря 2019 г. составило 6,0% от общей суммы кредита книга, по сравнению с 6,1% на 30 сентября 2019 г. и 6,4% на 31 декабря 2018 г. Коэффициент покрытия проблемных кредитов значительно увеличился. в течение 2019 года, достигнув 128,7% на 31 декабря 2019 года по сравнению со 112.4% на 30 сентября 2019 года и 112,0% на 31 декабря 2018 года. Операционные расходы увеличились в результате консолидации недавно приобретенные банки и затраты, связанные с преобразованием, в то время как темпы рост замедлился в 3 и 4 кварталах o Кадровые и административные расходы составили 254,2 руб. млрд за 12 месяцев 2019 г.

, что на 12,6% больше по сравнению с аналогичным периодом прошлого года. В то же время, расходы снизились в 4 квартале 2019 года на 2,1% до 69,9 млрд рублей. o Отношение затрат к доходам (CIR) продолжало улучшаться и составило 46.6% во втором полугодии: 37,8% в третьем квартале, 37,7% в четвертом квартале и 41,6% за 12 месяцев 2019 года. ДРУГИЕ РЕЗУЛЬТАТЫ Лидерство в инвестиционном банкинге o В феврале 2020 года ВТБ Капитал был назван журналом Global Finance Лучший инвестиционный банк на развивающихся рынках третий год подряд и Лучший инвестиционный банк для новых финансовых технологий в Центральной и Восточная Европа. o ВТБ Капитал также занял первое место по итогам 2019 года на рынках долгового капитала рейтинги России, СНГ и Восточной Европы в рейтингах Dealogic, Рефинитив и Блумберг. Разработка платформы ВТБ Капитал Инвестиции для розничных клиентов o ВТБ Капитал Инвестиции продолжил уверенное развитие - 1,9 руб. трлн активов под управлением по состоянию на 31 декабря 2019 года.

Самый быстрый рост был в управлении личными инвестициями, с клиентской базой рост в 2,5 раза до более чем 700000 розничных клиентов в 2019 году и активов под управлением выросла на 60% до 922 млрд рублей. ВТБ Капитал Инвестиции был признан «Лучшим брокером» 2019 года Московской биржей.o Активные пользователи мобильного приложения ВТБ Мои инвестиции выросли в 6 раз, при этом более 170 000 пользователей и проведено более 2 трлн руб. через приложение в 2019 году. Этот быстрый рост был обусловлен внедрением новые функции, такие как открытие онлайн-счета, возможность участия при IPO и приобретении облигаций ОФЗ-н. Робо-советник, предлагающий Автоматические консультационные услуги клиентам через приложение доступны 24/7. o ВТБ Капитал Инвестментс запустил шесть ETF в 2019 году, что сделало его ведущим Поставщик ETF, предлагая при этом непревзойденную прозрачность, предоставляя информация о составе каждого фонда в режиме реального времени.o Паевые инвестиционные фонды, предложенные ВТБ, привлекли 49,5 млрд руб.

средств от инвесторов в течение 2019 года, что составляет примерно половину всех средства, вложенные в российские паевые инвестиционные фонды в течение года. o ВТБ стал первым банком в России, использующим технологию Open API для своих инвестиционные продукты с платформенным решением, которое может служить неограниченное количество партнеров. ВТБ Капитал Инвестментс использовал эту технологию в партнерство с Почтовым банком и сайтом quote.rbc.ru, чтобы их частным клиентам открывать брокерские счета и проводить операции. Проекты перспективного развития В 2019 году общая модель управления проектами опережающего развития (небанковские услуги и проекты группы ВТБ). Это включало подробное описание модели принятия решений и методологии рассмотрения потенциальных случаи. Это было сделано с целью построения цифровой экосистемы, ключевой компоненты которого будут запущены уже в 2020 году. Цифровая экосистема Ожидается, что к 2022 году будет полностью функционировать.

По состоянию на конец 2019 года реализованы следующие проекты: o Внедрение и масштабирование проектов: Unicom 24, First OFD, Digital Управление жилой недвижимостью (Domilend).o Запуск MVP (продуктов взаимной стоимости): Цифровой учет, ВТБ Бизнес Коннект, ВТБ Мобайл, Жилищная экосистема. o Создание платформы для индивидуального стиля жизни команды / дизайн-компании. ЦИФРОВАНИЕ БИЗНЕСА Розничная торговля В соответствии с нашей стратегической ориентацией на цифровизацию нашего розничного банкинга бизнеса, в 2019 году мы запустили несколько ключевых цифровых проектов: o Банк ВТБ одним из первых в России вошел в состав Банка России. Система Faster Payments для индивидуальных банковских переводов с использованием телефона числа как простой идентификатор; o Запущена биометрическая платформа для распознавания лиц и голоса. клиентов банка; o Реализован проект цифровой ипотеки: клиентам больше не нужно ехать отделения банка для подачи заявления на ипотеку и теперь могут подать заявку, сформировать документы и получить решение через ВТБ мобильное приложение; o Запущено решение для цифровой мультикарты.

Эта технология позволит выдача цифровой дебетовой карты напрямую в ВТБ Онлайн, без пластиковой карты нужный; o Запуск торговой площадки для автомобилей: покупатели могут выбрать новую машину прямо на сайте Банка и оформить автокредит; o Пилотируемые банкоматы со встроенной технологией видеоконсультации. "ВТМ" технология может быть разработана так, чтобы покрыть более 90% стандарта услуги, выполняемые менеджерами в офисах и время обслуживания клиентов. Средний и малый бизнес Платформа небанковских услуг, запущенная в 2019 году, позволит малым и средним предприятиям (независимо от того, являются ли они клиентами ВТБ) для доступа современные инструменты для автоматизации бизнес-процессов и повышения эффективности.Эта платформа предлагает облачные решения и сервисы от ведущих российских компании в таких областях, как бухгалтерский учет, налоговая отчетность, безопасность бизнеса, платежи, запуск онлайн-бизнеса и т. д. В 2019 году были запущены пилотные проекты цифровой бухгалтерии и ВТБ Бизнес QR, которые являются двумя наиболее востребованными услугами малого бизнеса.

Корпоративный инвестиционный бизнес o Начата цифровизация выдачи корпоративных кредитов, что приведет к сокращение времени на принятие кредитного решения и экономия средств для Банка; o Введен процесс открытия новых корпоративных счетов через интернет сайт; o Завершен проект модернизации турникетов московского метрополитена, который сейчас принимает бесконтактные платежи по банковским картам; o Представлено мобильное приложение My Smart City, разработанное при активной участие Правительства Москвы.Мой Умный Город предлагает популярные такие функции, как: информация о культурных мероприятиях, информация о дорожное движение и общественный транспорт, оплата ЖКХ, пополнение парковочных счетов, оплата школьного питания, пополнение транспортной карты Тройка, голосование за платформу Active Citizen, местные услуги программы «Мое соседство» и другие варианты. -------------------------------------------------- ---------------------------- Вложение Название документа: Финансовая отчетность ВТБ по МСФО за 2019 год Документ: http: // n.

eqs.com/c/fncls.ssp?u=QHGSVQYQMN -------------------------------------------------- ---------------------------- ISIN: US46630Q2021 Код категории: MSCU TIDM: VTBR LEI-код: 253400V1H6ART1UQ0N98 Порядковый номер: 48929 EQS News ID: 983781 Конец объявления Служба новостей EQS -------------------------------------------------- ---------------------------- fncls.ssp? fn = show_t_gif & application_id = 983781 & application_name = news & site_id = bloomberg10

Прежде, чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕ ОАО Банк ВТБ (VTBR) 17-мая-2018 / 11:18 CET / CEST Группа ВТБ объявляет результаты по МСФО за 1 квартал 2018 года Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует Промежуточную сокращенную консолидированную финансовую отчетность за три месяца, закончившихся 31 марта 2018 года, с Отчетом независимого аудитора по Обзор этих заявлений. Андрей Костин, президент и председатель правления, сказал: «ВТБ показал исключительные результаты в первом квартале благодаря сильному генерированию основной выручки, эффективному контролю затрат и стабильному качеству активов. Наша рентабельность собственного капитала за квартал составила 16%, и все ключевые показатели эффективности находятся на уровне или выше целевых уровней, установленных в нашей трехлетней стратегии. «В соответствии со стратегическим стремлением сделать упор на рост розничного бизнеса в группе ВТБ наблюдался значительный приток депозитов потребителей, который увеличился на 5. «Мы очень гордимся безупречным слиянием ВТБ24 с Банком ВТБ, которое было завершено в начале года, объединив наши операции под обновленным брендом ВТБ. Это уже начало приносить рентабельность и обеспечивать новый синергетический эффект между нашим бизнесом. линий. «Результаты группы ВТБ за первый квартал вселяют в нас полную уверенность в том, что мы находимся на правильном пути к достижению наших целей на год и реализации нашей трехлетней стратегии. Мы продолжим улучшать качество обслуживания клиентов, а также качеству продуктов и услуг, которые мы предоставляем 39 миллионам клиентов ВТБ по всей России ». ОСНОВНЫЕ ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ Отчет о прибылях и убытках

* Включает начисление резерва под обесценение долговых финансовых активов и начисление резерва под обесценение прочих активов, обязательства кредитного характера и судебные иски.

Отчет о финансовом положении Все приведенные ниже числа и коэффициенты на 31 марта 2018 года сравниваются с соответствующими числами и коэффициентами на 1 января 2018 года и были составлены в соответствии с МСФО 9 и МСФО 15.Все изменения, показанные для сравнительных показателей и коэффициентов, также отражают переход на МСФО 9 и МСФО 15.

Приложение Название документа: Консолидированная финансовая отчетность группы ВТБ по МСФО на 31 марта 2018 г. |

5

5

9

9 Валовые ссуды физическим лицам выросли на 2,6% за квартал, тогда как ссуды юридическим лицам брутто выросли за период на 0,6%.

Валовые ссуды физическим лицам выросли на 2,6% за квартал, тогда как ссуды юридическим лицам брутто выросли за период на 0,6%.

Это уже начало приносить рентабельность и обеспечивать новый синергетический эффект между нашим бизнесом. линий.

Это уже начало приносить рентабельность и обеспечивать новый синергетический эффект между нашим бизнесом. линий. 2

2

8

8

Об авторе