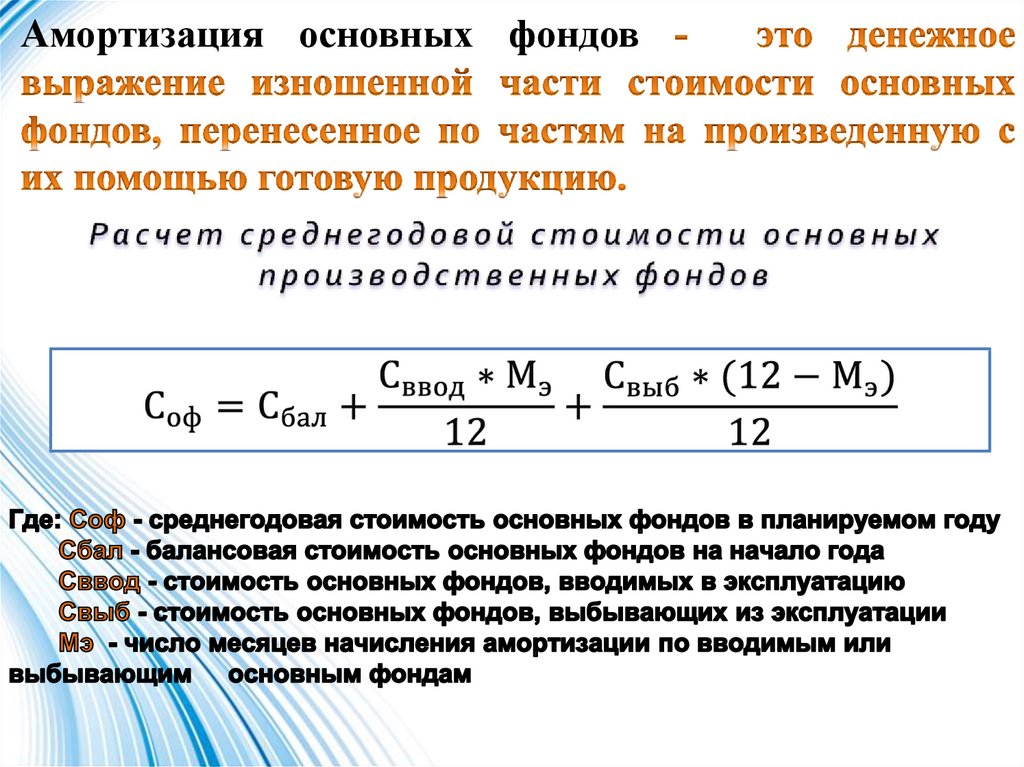

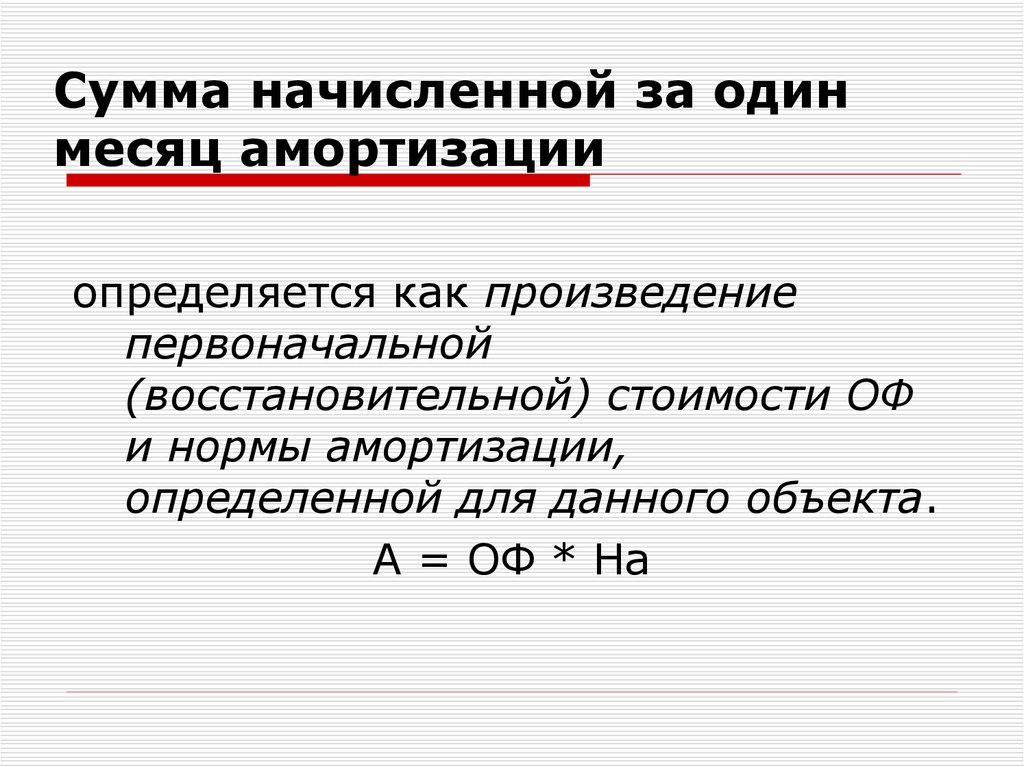

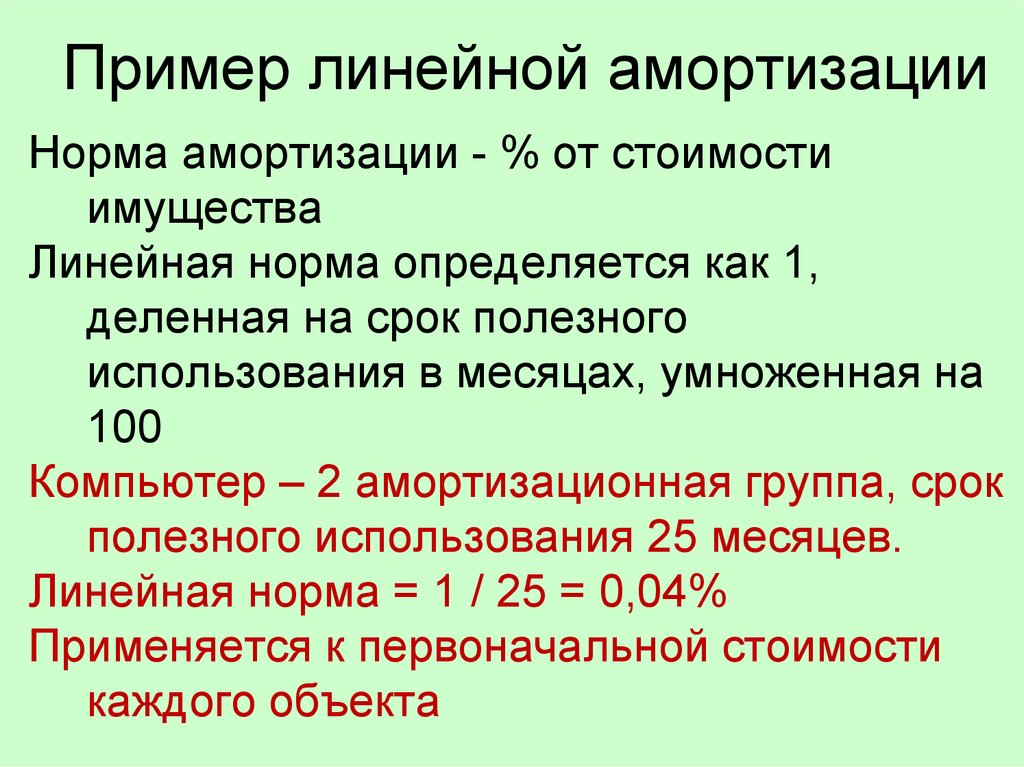

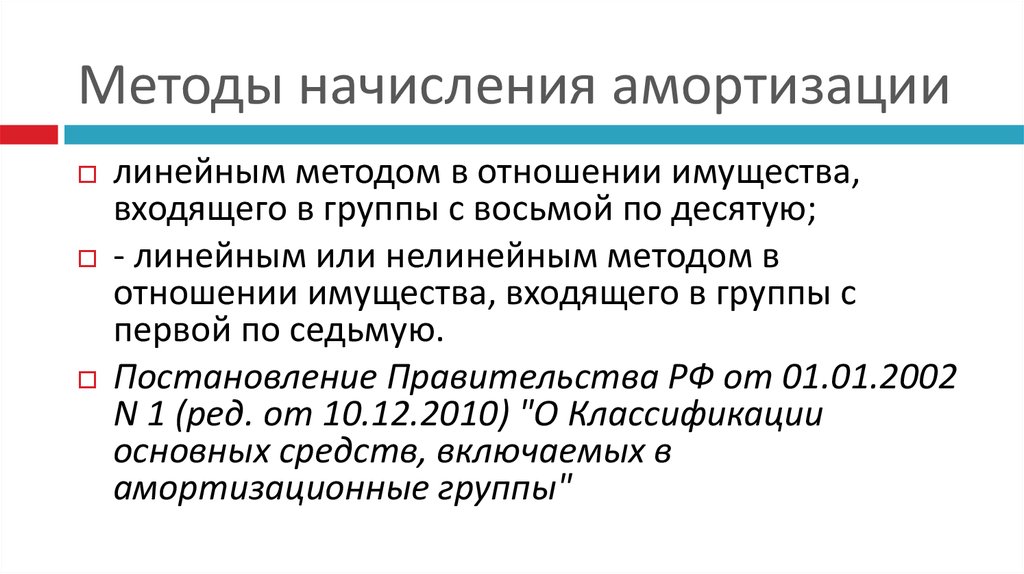

Линейная амортизация это: (RUS) Линейные и нелинейные методы амортизации

Линейная амортизация с уменьшаемым остатком — Finance | Dynamics 365

Обратная связь

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 3 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Эта статья содержит обзор метода линейной амортизации по оставшемуся сроку службы.

Если при настройке профиля амортизации основных средств выбрано значение Оставшийся срок службы (прямолинейный метод) в поле Метод на странице Профили амортизации, амортизация основных средств, назначенных этому профилю амортизации, основывается на оставшемся сроке службы основного средства. Обычно это одна и та же сумма амортизации в каждый период амортизации. Чтобы установить линейную амортизацию с уменьшаемым остатком, также необходимо выбрать параметры в полях Год амортизации и Частота периода на странице Профили амортизации. Варианты, которые доступны в поле Частота периода, зависят от значения, которое выбрано в поле Год амортизации.

Выбор года амортизации

Вы можете выбрать Календарь или Фискальный в поле Год амортизации на странице Методы амортизации. Значение по умолчанию равно Календарь. Выбранный вариант определяет параметры, доступные в поле Частота периода. Это поле определяет даты и суммы разноски амортизационных начислений в течении календарного года.

Значение по умолчанию равно Календарь. Выбранный вариант определяет параметры, доступные в поле Частота периода. Это поле определяет даты и суммы разноски амортизационных начислений в течении календарного года.

Календарь

Если выбран Календарь в поле Год амортизации, предполагается год с 1 января по 31 декабря, даже если финансовый календарь был определен иначе. Параметр ** Календарь** обновляет базу амортизации 1 января каждого года. Обычно базой амортизации является остаточная стоимость минус ликвидационная стоимость. В примере, приводимом далее в этой статье, базой амортизации является числитель в первом выражении в столбце расчетов. Если для года амортизации выбран вариант Календарь, в поле Частота периода доступны следующие параметры.

- Ежегодно — разноска суммы 31-го декабря.

- Ежемесячно — разноска ежемесячной суммы выполняется в конце каждого календарного месяца.

- Ежеквартально — выполняется разноска квартальной суммы в конце каждого календарного квартала (31 марта, 30 июня, 30 сентября и 31 декабря).

- Полгода — разноска суммы за полгода один раз в конце каждого календарного полугодия (30 июня и 31 декабря).

- Ежедневно — разноска суммы амортизации выполняется ежедневно, причем каждый день создается одна соответствующая проводка.

Например, если выбрать параметр Ежегодно, годовая амортизация разносится только один раз, каждый год 31 декабря. Если выбрать параметр Ежемесячно, месячная амортизация разносится каждый месяц в сумме, равной одной двенадцатой от суммы за год.

Финансовый

При выборе параметра Финансовый в поле Год амортизации используется линейная амортизация с уменьшаемым остатком. Амортизация рассчитывается на основе оставшихся финансовых годов. Например, для финансового года с 1 июля 2015 по 30 июня 2016 расчет амортизации начинается 1 июля. Финансовый год может быть длиннее или короче 12 месяцев. Амортизация корректируется для каждого финансового периода. Длительность следующего финансового года определяется на основе финансовых периодов, которые определяются на странице Финансовые календари. Если для года амортизации выбран вариант Финансовый, в поле Частота периода доступны следующие параметры.

Финансовый год может быть длиннее или короче 12 месяцев. Амортизация корректируется для каждого финансового периода. Длительность следующего финансового года определяется на основе финансовых периодов, которые определяются на странице Финансовые календари. Если для года амортизации выбран вариант Финансовый, в поле Частота периода доступны следующие параметры.

- Ежегодно — разноска общей суммы амортизации, рассчитанной для финансового года как единая сумма в последний день финансового года.

- Финансовый период высчитывает полную сумму амортизации за финансовый год. Эта сумма затем начисляется за финансовые периоды, которые определяются на странице Финансовые календари для финансового календаря, который определен для книги.

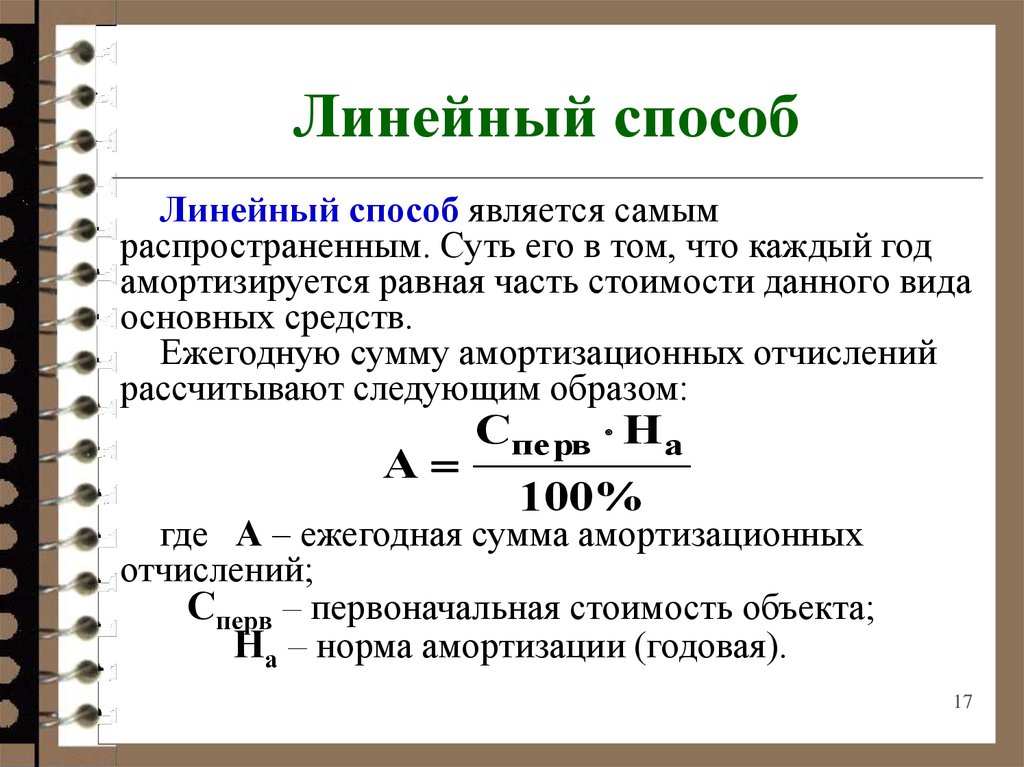

Пример линейной амортизации неизменного основного средства

Основное средство обладает следующими характеристиками.

| Поле | значение |

|---|---|

| Стоимость приобретения | 11,000 |

| Ликвидационная стоимость | 1000 |

| База амортизации | 10 000 |

| Срок службы в годах | 5 |

| Ежегодная амортизация | 2 000 |

Сумма амортизации одинакова за каждый год: (Стоимость приобретения — Стоимость реализации имущества) ÷ Срок службы в годах

| Период | Расчет суммы амортизационных начислений за год | Остаточная стоимость на конец года |

|---|---|---|

| 1-й год | (11 000 – 1 000) ÷ 5 = 2 000 | 9000 |

| 2-й год | (9 000 – 1 000) ÷ 4 = 2 000 | 7 000 |

| 3-й год | (7 000 – 1 000) ÷ 3 = 2 000 | 5 000 |

| Год 4 | (5 000 – 1 000) ÷ 2 = 2 000 | 3 000 |

| Год 5 | (3 000 – 1 000) ÷ 1 = 2 000 | 1000 |

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Линейный метод начисления амортизации — Энциклопедия по экономике

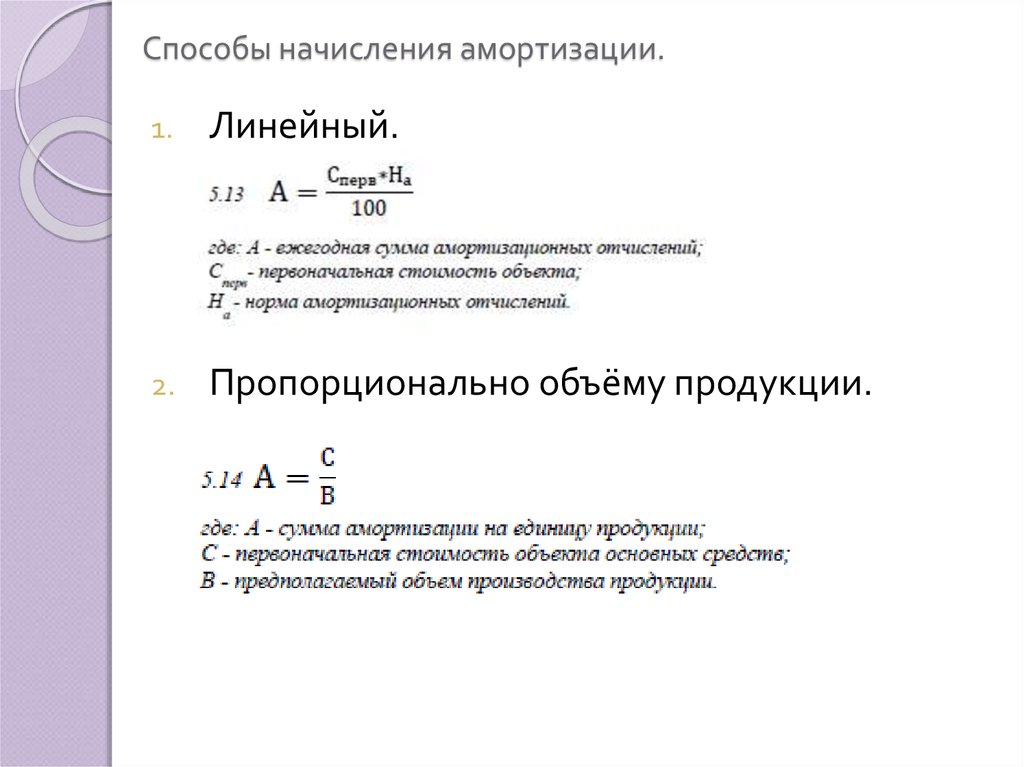

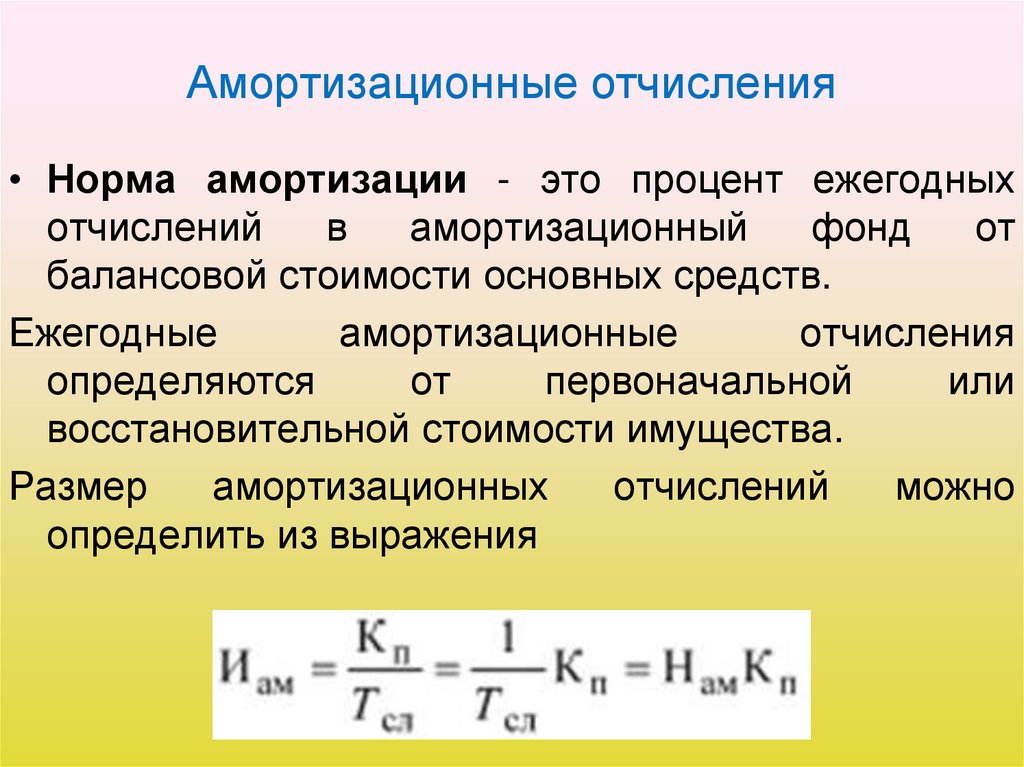

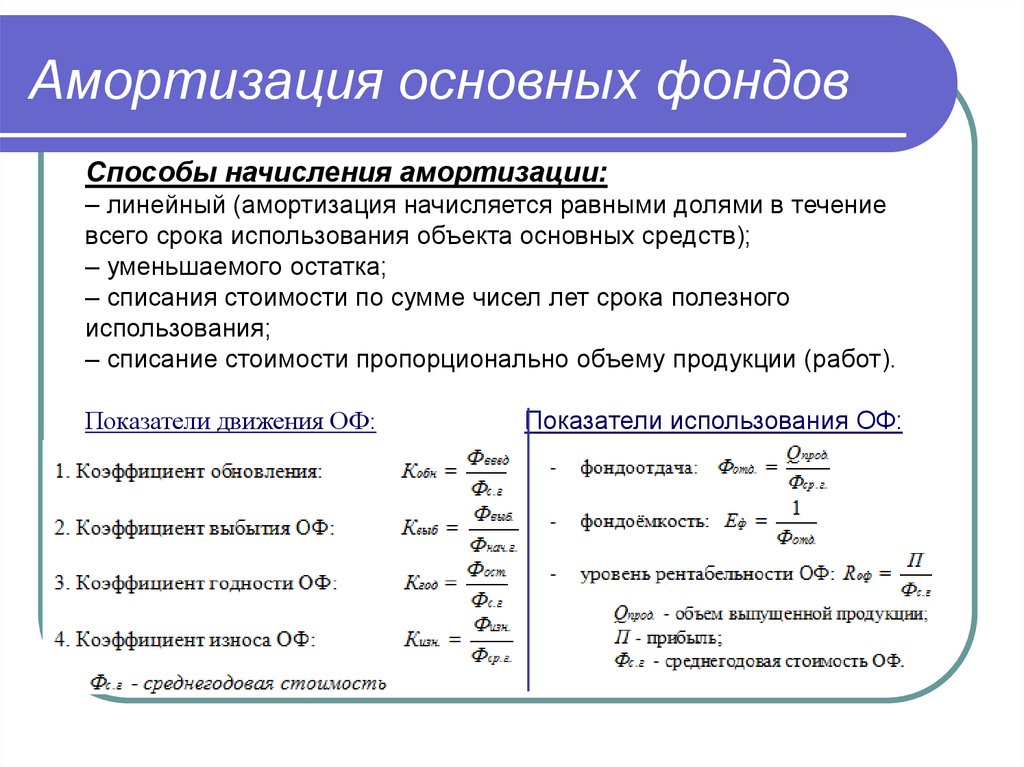

Ст. 259, п. 3 Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 группы, независимо от сроков ввода в эксплуатацию этих объектов. П. 18 Может применяться любой из вышеперечисленных способов начисления амортизации [c.346]Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств.

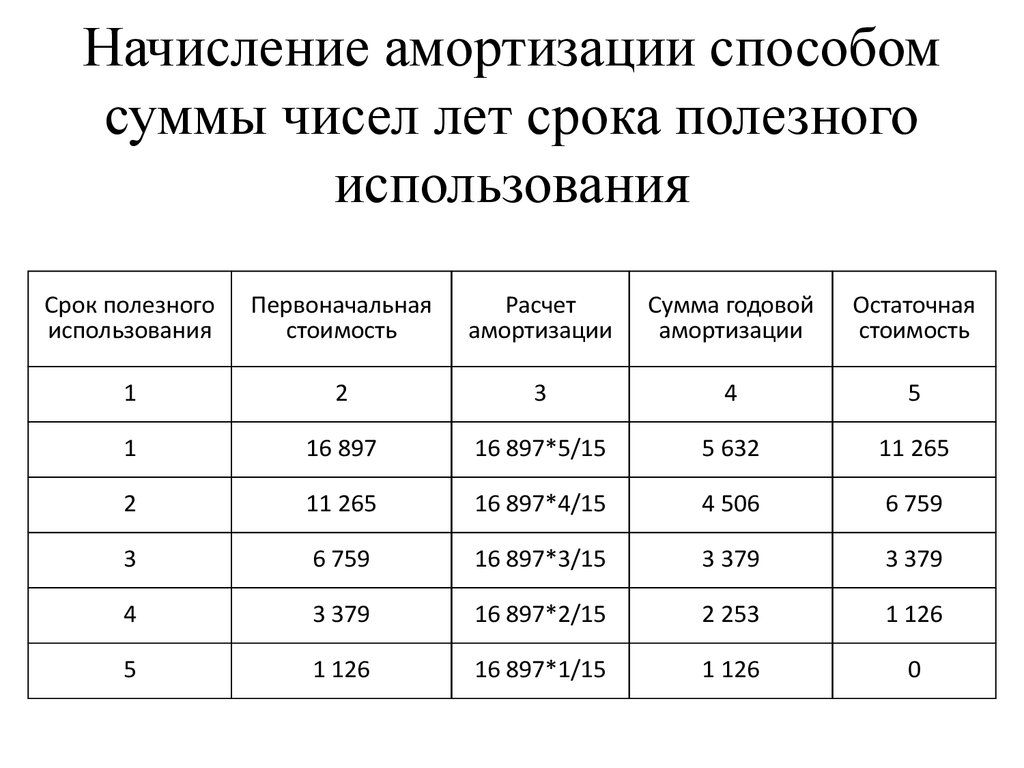

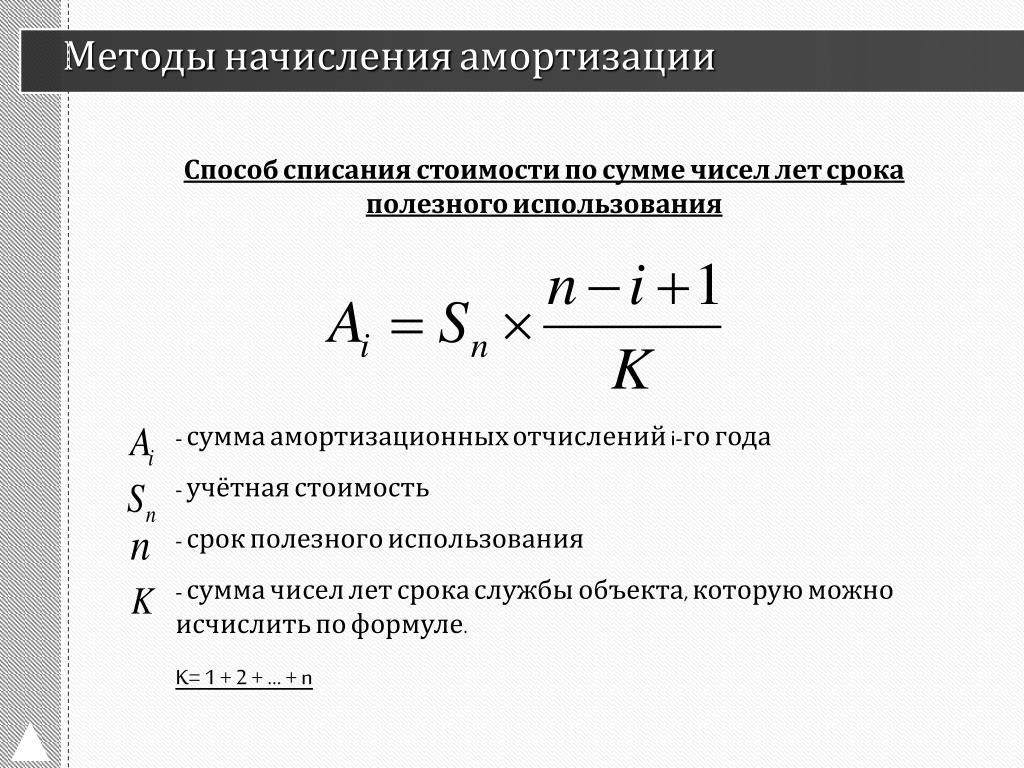

Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику.

[c.148] Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации.

[c.132]

Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику.

[c.148] Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации.

[c.132] При этом выбор ограничивается законодательно необходимостью применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п.

З ст.259 НК РФ).

[c.113]

З ст.259 НК РФ).

[c.113]Предприятия применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам. К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. [c.123]

Величину амортизационных отчислений по лесосечному оборудованию рассчитываем в табл.

Изменение платежей по налогу на имущество (А Ним) после проведения переоценки при линейном методе начисления амортизации по одному объекту основных средств равно [c.173]

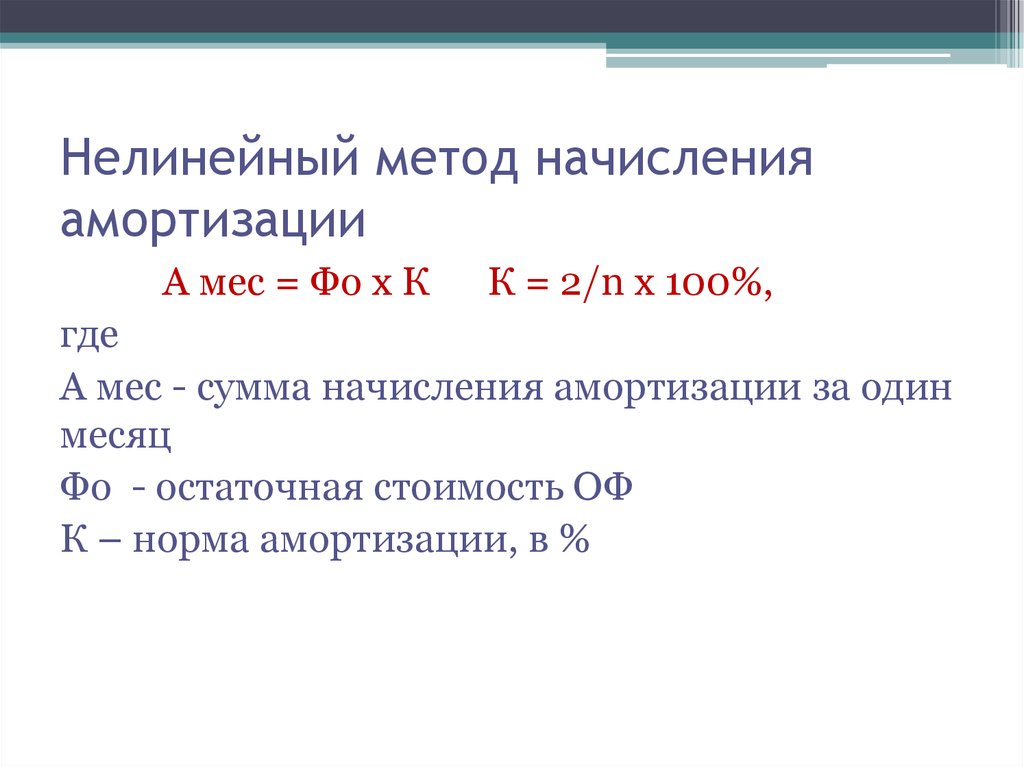

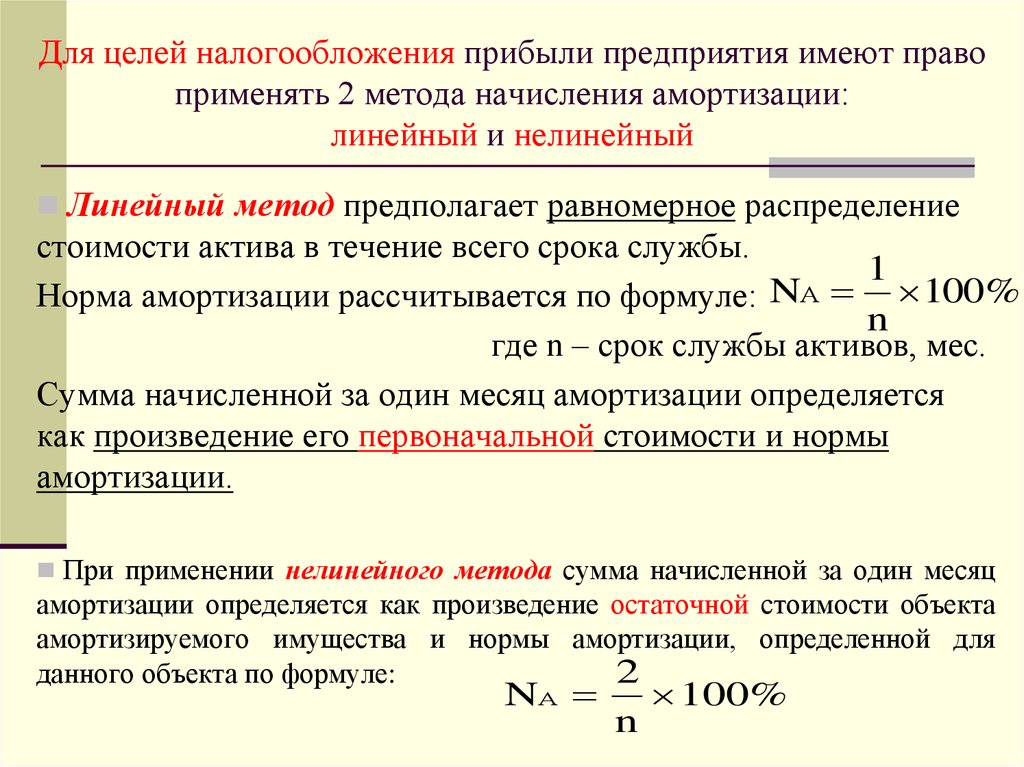

Амортизационные отчисления формируются на основе требований статьи 259 главы 25 линейным и нелинейным методом. Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . . [c.46]

| Рис. 2.15. Алгоритм расчета лизинговых платежей при линейном методе начисления амортизации |

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации. [c.142]

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ).

[c.180]

В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ).

[c.180]

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ [c.192]

При реализации первого проекта предприятие намерено приобрести технологическое оборудование, срок полезного использования которого равен 5 годам, и проводить амортизационные отчисления методом суммы чисел лет срока полезного использования. При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности, [c.196]

По решению руководителя предприятия, закрепленному в учетной политике, для целей налогообложения разрешено начислять амортизацию по пониженным нормам. Использование пониженных норм допускается только с начала и в течение всего налогового периода. При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками.

[c.54]

При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками.

[c.54]

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации. [c.77]

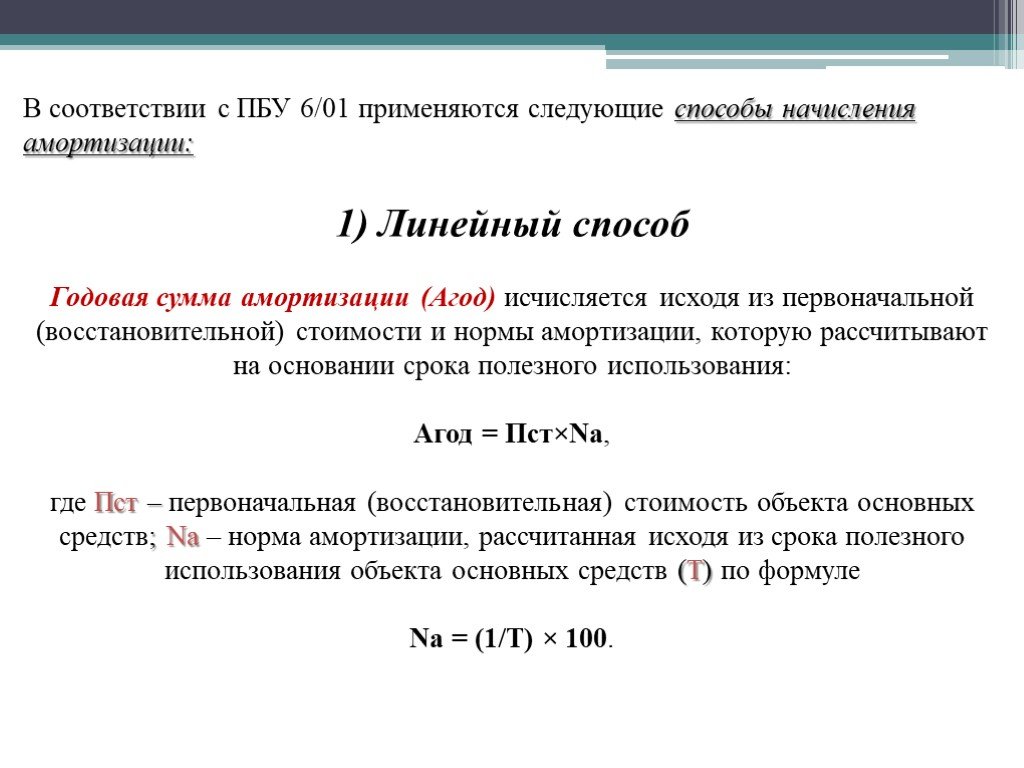

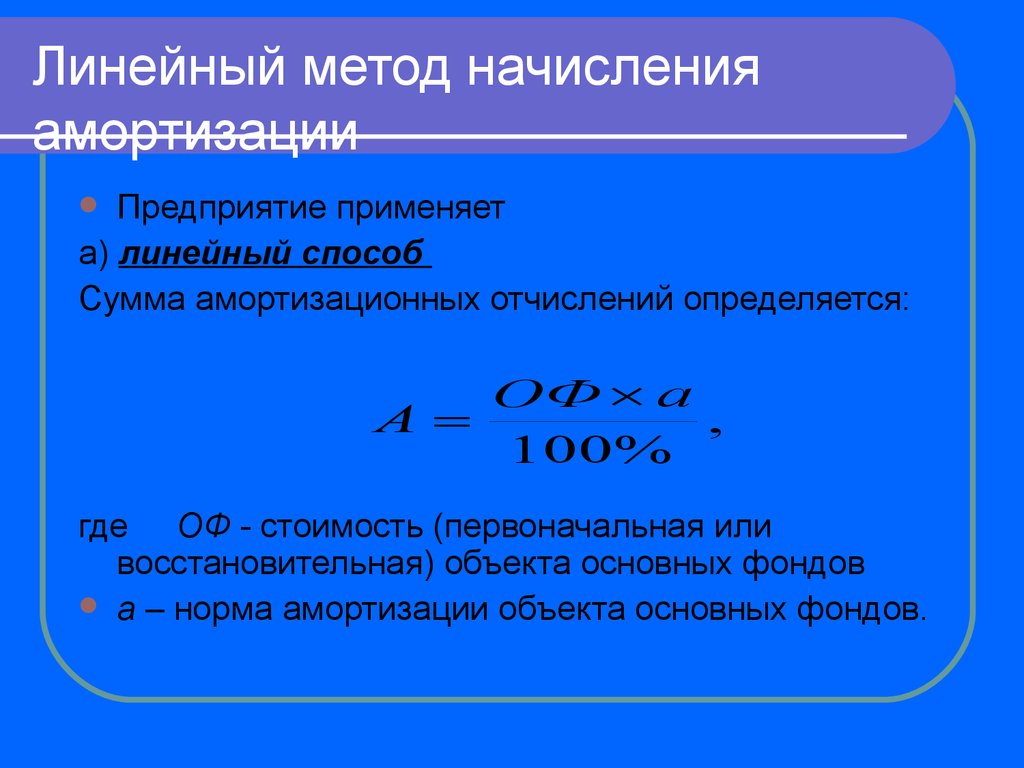

Линейный метод начисления амортизации предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества. В соответствии с ним месячная сумма амортизации рассчитывается по формуле

[c.241]

В соответствии с ним месячная сумма амортизации рассчитывается по формуле

[c.241]

Линейный способ начисления амортизации — в целях бухгалтерского учета. Линейный метод начисления амортизации — в целях налогообложения. [c.248]

В целях налогообложения предусмотрены два метода начисления амортизации линейный и нелинейный. Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. [c.90]

A) линейный метод начисления амортизации Б) нелинейный метод начисления амортизации [c.303]

Изложите содержание линейного метода начисления амортизации. [c.68]

Как видно, при стремлении организации сблизить бухгалтерский и налоговый учет только первый пункт находится за пределами ее возможностей. Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов).

[c.69]

Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов).

[c.69]

Большинство предприятий для целей бухгалтерского учета применяют линейный метод начисления амортизации. [c.120]

Если организация решила применить для бухгалтерского учета и для расчета налога на прибыль линейный метод начисления амортизации, то суммы амортизационных отчислений по основным фондам будут совпадать и организации не потребуется проводить два расчета. В остальных случаях амортизационные отчисления придется ежемесячно рассчитывать дважды, причем суммы отчислений за тот или иной месяц будут различны. Такая ситуация наблюдается даже в том случае, если организация для бухгалтерского учета применяет метод уменьшаемого остатка, а для расчета налога на прибыль — нелинейный метод (по сути, это метод уменьшаемого остатка) с одинаковым коэффициентом ускорения, равным 2. [c.125]

[c.125]

В сентябре 1997 г. парламент Армении одобрил новый закон о налоге на прибыль, в котором было уменьшено число групп амортизации активов от нескольких сотен до четырех и установлен одинаковый для всех активов линейный метод начисления амортизации. Устранено применение льготного ускоренного метода амортизации для налоговых целей в отдельных отраслях, режим налоговых каникул оставлен только для предприятий, с участием иностранного капитала в сумме не менее 1 млн долларов США. [c.43]

Для подбора сопоставимых ставок использовались варианты расчета с применением линейного метода начисления амортизации как в целях бухгалтерского, так и налогового учета. [c.10]

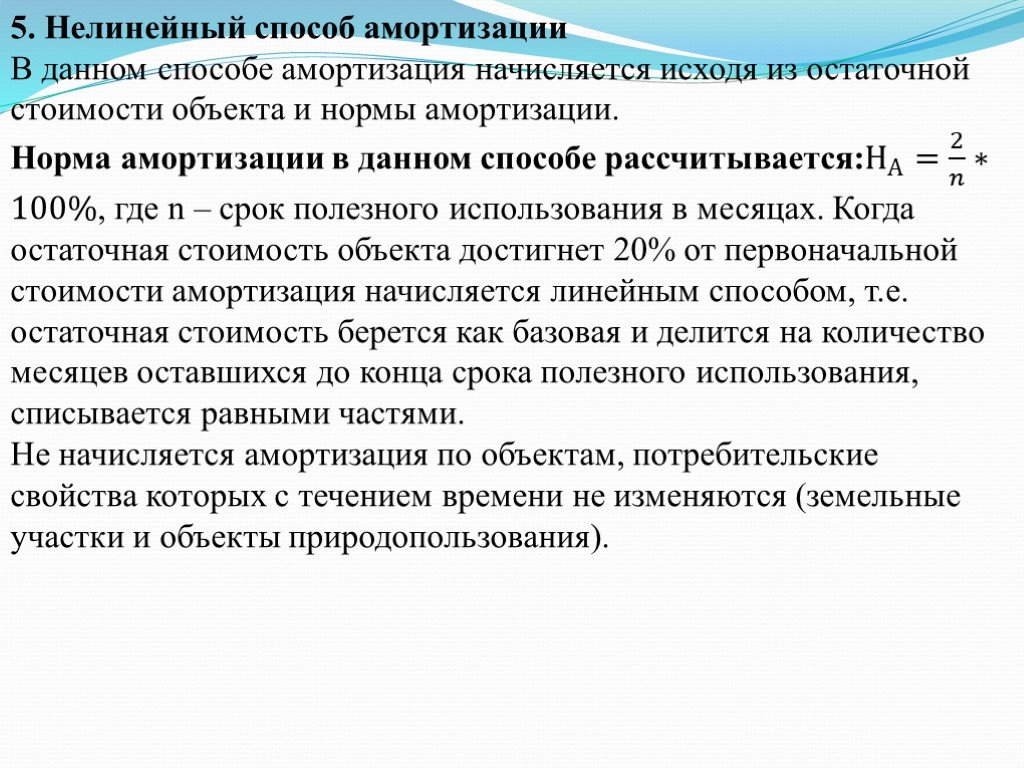

Статьей 322 Налогового кодекса Российской Федерации установлен порядок начисления амортизации по основным средствам, введенным в эксплуатацию до вступления в силу главы 25 Налогового кодекса. Для этих основных средств при применении нелинейного метода начисления амортизации сумма начисленной амортизации определяется как произведение их остаточной стоимости и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 5 статьи 259 Налогового кодекса. В дальнейшем амортизация начисляется на продолжающую уменьшаться в соответствии с амортизацией остаточную стоимость, что и составляет сущность нелинейного метода. При применении линейного метода начисления амортизации сумма начисленной амортизации определяется как произведение остаточной стоимости основных средств, определенной по состоянию на 1 января 2002 года, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 4 статьи 259 Налогового кодекса. В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате.

В дальнейшем амортизация начисляется на продолжающую уменьшаться в соответствии с амортизацией остаточную стоимость, что и составляет сущность нелинейного метода. При применении линейного метода начисления амортизации сумма начисленной амортизации определяется как произведение остаточной стоимости основных средств, определенной по состоянию на 1 января 2002 года, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 4 статьи 259 Налогового кодекса. В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате. [c.127]

[c.127]

Необходимо обратить внимание на то, что остаточная стоимость, определенная по состоянию на 1 января 2002 года, для основных средств, введенных в эксплуатацию до вступления в силу главы 25 Налогового кодекса, лишь заменяет в расчетах полную стоимость при применении линейного метода начисления амортизации, но [c.127]

В приведенном в Приложении 1 балансе основные средства, нематериальные активы показаны по остаточной стоимости, определенной в соответствии с учетной политикой, исходя из линейного метода начисления амортизации. В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств. [c.23]

Линейный метод начисления амортизации является традиционным для отече- ственной учетной практики. Его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс амортизации с интенсивностью их эксплуатации здания, сооружения, информационное оборудование и пр. [c.130]

[c.130]

Б Toledo Сатрапу принят линейный метод начисления амортизации. Для того чтобы подчеркнуть важность концепции релевантности, мы абстрагируемся от временной стоимости денег и налога на прибыль.1 Выгодна ли заилена станка В табл. 11.10 проведено сравнение затрат по двум станкам, Обратите внимание на следующие замечания по поводу релевантности затрат по этому управленческому решению в Toleda ompany [c.486]

Как рассчитать линейную амортизацию: шаг за шагом

Источник изображения: Getty Images

Линейная амортизация — это самый простой в использовании метод амортизации, что делает его идеальным для малых предприятий, которым необходимо амортизировать основные средства.

Владельцы бизнеса используют линейную амортизацию для списания стоимости основных средств. Линейный метод амортизации постепенно снижает стоимость основных средств или материальных активов на установленную сумму в течение определенного периода времени. Только материальные активы или активы, к которым вы можете прикасаться, могут амортизироваться, а нематериальные активы амортизируются.

Только материальные активы или активы, к которым вы можете прикасаться, могут амортизироваться, а нематериальные активы амортизируются.

Линейная амортизация считается фиксированной стоимостью, которая будет отражена в вашем скорректированном пробном балансе, и она всегда добавляется обратно в ваш операционный баланс денежных потоков, поскольку амортизация не является операционными денежными расходами и не влияет напрямую на оборотный капитал.

Обзор: Что такое прямолинейная амортизация?

Амортизация линейным способом является самым простым методом амортизации. Идеально подходит для тех, кто только знакомится с основами бухгалтерского учета, такими как учетный цикл, прямолинейная амортизация является наиболее частым методом амортизации, используемым малыми предприятиями.

Почему вашему малому бизнесу следует рассчитывать линейную амортизацию?

Существует множество причин, по которым компании предпочитают использовать линейный метод начисления амортизации. Линейный метод амортизации, безусловно, является самым простым методом расчета для вашего бухгалтера или бухгалтерии, а расходы на линейную амортизацию остаются постоянными на протяжении всего срока полезного использования актива, что упрощает включение расходов в бюджет вашей компании.

Линейный метод амортизации, безусловно, является самым простым методом расчета для вашего бухгалтера или бухгалтерии, а расходы на линейную амортизацию остаются постоянными на протяжении всего срока полезного использования актива, что упрощает включение расходов в бюджет вашей компании.

Вот несколько причин, по которым вашему малому бизнесу следует использовать прямолинейную амортизацию.

1. Легче всего рассчитать

Линейный метод амортизации требует только определения срока полезного использования актива, оценки ликвидационной стоимости и расчета годовых или даже ежемесячных амортизационных отчислений. Безусловно, самый простой для расчета метод амортизации, линейная формула амортизации:

(Стоимость активов — ликвидационная стоимость) ÷ срок полезного использования = годовая амортизация

2. Постоянство

срок полезного использования актива, ваши расходы на амортизацию также останутся постоянными, что значительно упрощает расчет нормы прибыли или создание точных финансовых прогнозов.

3. Меньше ошибок

Амортизация методом линейного списания является самым простым методом расчета амортизации. В результате расчет, скорее всего, будет точным. Хотя может быть полезно использовать двойное снижение или другие методы амортизации, эти методы также представляют более сложные формулы, что может привести к ошибкам, особенно для тех, кто плохо знаком с амортизацией.

Как рассчитать линейную амортизацию

Расчет линейной амортизации — это пятиэтапный процесс, к которому добавляется шестой, если амортизация списывается ежемесячно. В качестве примера возьмем следующую ситуацию.

Сара управляет небольшой некоммерческой организацией, которая недавно приобрела копировальный аппарат для офиса. Стоимость копировального аппарата составила 7500 долларов. Доставка копировального аппарата стоила 150 долларов, а налоги составляли 600 долларов, в результате чего окончательная стоимость копировального аппарата составила 8 250 долларов.

Шаг 1: Расчет стоимости актива

Первым этапом расчета линейной амортизации является расчет стоимости актива. Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива вместе с любым соответствующим налогом с продаж и стоимостью доставки. Как видно из приведенного выше примера транзакции, общая стоимость копировального аппарата, купленного Сарой, составляет:

Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива вместе с любым соответствующим налогом с продаж и стоимостью доставки. Как видно из приведенного выше примера транзакции, общая стоимость копировального аппарата, купленного Сарой, составляет:

7 500 долл. США + 150 долл. США + 600 долл. США = 8 250 долл. США

Советы по расчету стоимости:

При расчете стоимости актива обязательно выполните следующие действия:

- Включите все связанные затраты: например, если вы Рассчитываем стоимость установки забора, обязательно учитываем материальные затраты и трудозатраты.

- Включайте любые налоги и расходы на доставку при расчете амортизационных отчислений: Окончательная стоимость любого актива всегда должна включать дополнительные расходы, такие как налоги, обработка и доставка. Обязательно учитывайте эти суммы при расчете стоимости активов.

Шаг 2: Рассчитайте и вычтите ликвидационную стоимость из стоимости актива

Амортизация линейным методом требует, чтобы вы присвоили активу ликвидационную стоимость. Ликвидационная стоимость – это ожидаемая стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов в конце срока службы. В этом случае расчет будет следующим:

Ликвидационная стоимость – это ожидаемая стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов в конце срока службы. В этом случае расчет будет следующим:

8 250 долл. США — 1 500 долл. США = 6 750 долл. США

Советы по оценке ликвидационной стоимости:

Оценка ликвидационной стоимости актива — неточная наука. Если вы не ожидаете, что актив будет стоить много в конце срока его полезного использования, обязательно учтите это при расчете.

- Здравый смысл: Если вы покупаете автомобиль 2020 года для своего бизнеса за 25 000 долларов США, ликвидационная стоимость автомобиля через пять лет, вероятно, составит около 6000 долларов США.

- Будьте осторожны в своих оценках: Никогда не стоит переоценивать ликвидационную стоимость вашего актива, так как это уменьшит сумму амортизационных отчислений, которую вы можете понести в течение срока его полезного использования.

Шаг 3: Определите срок полезного использования актива

Прежде чем вы сможете рассчитать амортизацию любого вида, вы должны сначала определить срок полезного использования актива, который вы хотите амортизировать. Вот некоторые общие активы и сроки их полезного использования.

| Тип актива | Срок полезного использования |

|---|---|

| Тракторы, производственные инструменты и домашний скот | 3 года |

| Транспортные средства, включая легковые автомобили, грузовики и автобусы | 5 лет |

| Офисная техника, включая копировальные аппараты и факсимильные аппараты | 5 лет |

| Мебель и светильники | 7 лет |

Для получения полного списка активов и сроков их полезного использования обязательно ознакомьтесь с публикацией IRS 946: Как амортизировать имущество.

Советы по определению срока полезного использования:

Самый простой способ определить срок полезного использования актива — обратиться к таблицам IRS, которые можно найти в Публикации 9. 46, упомянутый выше.

46, упомянутый выше.

- Расчетный срок полезного использования: Вы знаете свой бизнес лучше, чем кто-либо другой. Если вы считаете, что приобретенное вами транспортное средство прослужит менее пяти лет, вы можете использовать другой метод амортизации, например, двойное снижение амортизации.

- Обратитесь в IRS за подтверждением: Если вы не уверены в сроке полезного использования актива, обязательно обратитесь к таблицам IRS за руководством и подтверждением.

Шаг 4: Разделите 1 на количество лет полезного использования, чтобы определить годовую норму амортизации

Согласно приведенной выше таблице, срок службы копировального аппарата Сары составляет пять лет. Чтобы рассчитать годовую норму амортизации, Сара сделала бы следующий расчет:

1 ÷ 5 = 0,20

Это означает, что Сара будет амортизировать свой копировальный аппарат со скоростью 20% в год.

Советы по определению нормы амортизации:

Поскольку срок службы копировального аппарата Сары составляет пять лет, она разделила бы 1 на 5, чтобы определить годовую норму амортизации.

- Всегда используйте годы: При определении годовой нормы амортизации всегда используйте количество лет полезного использования, а не значение.

- Всегда начинайте расчет с 1 : Расчет всегда будет начинаться с 1. Если бы срок службы копировального аппарата составлял 10 лет, расчет был бы следующим: 1 : 10 = 0,10.

Шаг 5: Умножьте норму амортизации на стоимость актива

Следующим шагом будет умножение нормы амортизации на стоимость актива минус ликвидационная стоимость. Помните, что копировальный аппарат Сары стоил 8 250 долларов, а ликвидационная стоимость — 1 500 долларов при годовой норме амортизации 20 %. Расчет Сары будет:

20% x (8 250 — 1 500 долларов) = 1 350 долларов

Ежегодные амортизационные отчисления на копировальный аппарат Сары составят 1 350 долларов.

Советы по определению годовой амортизации:

При расчете годовой амортизации следует помнить несколько моментов:

- Не забудьте включить стоимость за вычетом ликвидационной стоимости: При расчете годовой амортизации обязательно используйте себестоимость за вычетом ликвидационной стоимости, которая требуется при расчете линейной амортизации.

- Решите, хотите ли вы учитывать амортизацию ежегодно: Хотя некоторые предприятия учитывают расходы на амортизацию только ежегодно, если вы хотите регистрировать амортизацию ежемесячно, см. шаг 6.

Шаг 6: Разделите годовую амортизацию на 12 для расчета ежемесячной амортизации

Последним шагом в расчете амортизации является расчет ежемесячных расходов на амортизацию. Этот расчет таков:

1350 долл. США : 12 = 112,50 долл. США

Это означает, что ежемесячные амортизационные отчисления Сары на копировальный аппарат составят 112,50 долл. США.

Советы по расчету ежемесячных амортизационных отчислений:

Вот несколько советов по расчету амортизационных отчислений:

- Разделите годовую сумму на 12, чтобы получить ежемесячные амортизационные отчисления: рассчитайте еще один шаг, разделив свои ежегодные расходы на 12, чтобы получить ежемесячные расходы на амортизацию.

- Сделайте это повторяющейся записью в журнале: Поскольку ваши ежемесячные расходы на амортизацию будут оставаться неизменными в течение всего срока полезного использования актива, сделайте свою запись в журнале повторяющейся, чтобы ваши счета амортизации всегда были актуальными.

Запись амортизации влияет как на ваш отчет о прибылях и убытках, так и на ваш баланс. Чтобы зарегистрировать покупку копировального аппарата и ежемесячные амортизационные отчисления, вам необходимо сделать следующие записи в журнале.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31.03.2020 | Основные средства — копировальный аппарат | 8 250 долларов США | |

| Наличные | 8 250 долларов США | ||

| Зафиксировать покупку копировального аппарата | |||

| 31.03.2020 | Расходы на амортизацию | 112,50 долларов США | |

| Накопленная амортизация — Копир | 112,50 долларов США | ||

| Для записи ежемесячной амортизации |

Когда вы покупаете актив, вы отправляете эту транзакцию на свой счет активов и свой денежный счет, создавая контрсчет, чтобы отслеживать накопленную амортизацию. Затем вы можете записать свои амортизационные отчисления в главную бухгалтерскую книгу, одновременно зачисляя накопленную амортизацию на контр-счет для ежемесячной общей суммы амортизационных отчислений.

Затем вы можете записать свои амортизационные отчисления в главную бухгалтерскую книгу, одновременно зачисляя накопленную амортизацию на контр-счет для ежемесячной общей суммы амортизационных отчислений.

Линейная амортизация и амортизация по методу уменьшаемого остатка: в чем разница?

Метод снижающегося остатка первоначально рассчитывает больше амортизационных отчислений и использует процент от текущей балансовой стоимости актива, а не его первоначальную стоимость. Таким образом, сумма амортизации со временем снижается и продолжается до тех пор, пока не будет достигнута ликвидационная стоимость.

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по первоначальной стоимости 12 000 долларов США и амортизируете их стоимость по ставке 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, то общая амортизируемая стоимость составит 10 000 долларов.

| Год | Ценность книги | Амортизация | Общая амортизация |

|---|---|---|---|

| 1 | 12000 долларов | 3000 долларов | 3000 долларов |

| 2 | 9000 долларов | 2250 долларов США | 5250 долларов США |

| 3 | 6750 долларов США | 1687 долларов США | 6937 долларов США |

| 4 | 5063 доллара США | 1266 долларов США | 8 203 долл. США США |

| 5 | 3797 долларов США | 797 долларов | 9000 долларов |

В последней строке диаграммы обратите внимание, что 25% от 3797 долларов США составляет 949 долларов США, а не 797 долларов США, которые указаны в списке. Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. При достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода

Существуют веские причины для использования обоих этих методов, и выбор правильного зависит от типа рассматриваемого актива. Линейный метод начисления амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты.

С другой стороны, метод снижающегося остатка часто обеспечивает более точный учет стоимости актива. Например, если вы покупаете новый компьютер или смартфон для своих сотрудников, эти типы активов, естественно, теряют большую ценность в начале их жизни, чем позже.

Прочие активы постепенно теряют свою стоимость (хорошими примерами являются мебель или недвижимость), поэтому в этих случаях имеет смысл использовать прямолинейный метод амортизации.

Короче говоря, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Примеры амортизации

Ниже мы предоставили вам несколько примеров прямолинейной амортизации.

1. Амортизация трактора

Джим покупает трактор для своего ранчо. Окончательная стоимость трактора, включая налоги и доставку, составляет 25 000 долларов США, а ожидаемая ликвидационная стоимость — 6 000 долларов США. Согласно приведенной выше таблице, Джим может амортизировать трактор в течение трех лет.

Вот линейный расчет амортизации для трактора Джима:

(25 000 — 6 000 долл. США) ÷ 3 = 6 333,33 долл. США

Годовые амортизационные отчисления Джима составляют 6 333,33 долл. США.

2. Амортизируемая мебель

Салли недавно обставила свой новый офис, купив письменные столы, лампы и столы. Общая стоимость мебели и приспособлений, включая налоги и доставку, составила 9000 долларов. По оценкам Салли, стоимость мебели составит около 1500 долларов в конце срока ее полезного использования, который, согласно приведенной выше диаграмме, составляет семь лет.

Общая стоимость мебели и приспособлений, включая налоги и доставку, составила 9000 долларов. По оценкам Салли, стоимость мебели составит около 1500 долларов в конце срока ее полезного использования, который, согласно приведенной выше диаграмме, составляет семь лет.

Вот расчет амортизации мебели и оборудования для офиса Салли:

(9 000–1 500 долларов) ÷ 7 = 1 071,43

Салли решает ежемесячно отражать амортизационные отчисления, поэтому ей необходимо выполнить следующий расчет. а также:

1071,43 $ ÷ 12 = 89,29 $

Теперь Салли может фиксировать линейную амортизацию своей мебели каждый месяц в течение следующих семи лет.

Заключительные мысли о прямолинейной амортизации

Даже если вы все еще боретесь с пониманием некоторых терминов бухгалтерского учета, к счастью, прямолинейная амортизация довольно проста. Если вы ищете бухгалтерское программное обеспечение, которое поможет вам лучше отслеживать ваши расходы на амортизацию, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Ascent.

Подобранные экспертами кредитные карты для бизнеса с богатыми вознаграждениями и привилегиями

Кэшбэк, вознаграждения за поездки, 0% начального финансирования в годовом исчислении: все эти кредитные карты могут стать отличными привилегиями для владельцев бизнеса. Но как найти подходящую кредитную карту для бизнеса? Сегодня на рынке множество предложений, и просеивание их, чтобы найти подходящее, может стать большой проблемой. Итак, мы проделали тяжелую работу за вас.

Начните работу с одной из наших лучших кредитных карт 2022 года сегодня .

Что такое прямолинейная амортизация?

Что такое прямолинейная амортизация? Алисия Туовила

Как рассчитать линейную амортизацию? Каковы плюсы и минусы линейной амортизации по сравнению с ускоренной амортизацией? Вот как вы можете решить, подходит ли прямолинейная амортизация для вашего бизнеса.

Алисия Туовила

обновлено 31 мая 2022 г. · 3 минуты чтения

Амортизация — это то, как вы регистрируете снижение стоимости материального актива в течение срока его полезного использования. Материальный актив относится к физическому имуществу, имеющему экономическую ценность, которое может быть использовано в интересах вашего бизнеса. Существует несколько вариантов методов амортизации, включая прямолинейный и ускоренный методы. Владельцу малого бизнеса важно знать, какой метод наиболее подходит для вашего бизнеса.

Что такое прямолинейная амортизация?

При прямолинейном начислении амортизации ежегодно вычитается одинаковая сумма амортизации в течение всего срока полезного использования актива. Он получил свое название от теоретического графика стоимости актива с течением времени; имеет постоянный наклон. По мере начисления амортизации по активу существует прямая линия, уменьшающаяся в течение срока полезного использования актива до его конечной стоимости, также называемой его ликвидационной стоимостью.

Как рассчитать линейную амортизацию

Как следует из названия, линейную амортизацию рассчитать несложно. Вам необходимо знать стоимостную основу вашего актива, предполагаемый срок его полезного использования и ликвидационную стоимость. Расчет равномерной амортизации:

(Основа стоимости — Ликвидационная стоимость) / Срок полезного использования = Годовые расходы на амортизацию

База стоимости включает цену, которую вы заплатили за сам актив, но также включает дополнительные расходы, которые вы заплатили, такие как налог с продаж, стоимость доставки и обработки , и затраты на установку. Ликвидационная стоимость – это ожидаемая стоимость актива в конце срока его полезного использования.

Если вы планируете вычесть амортизацию актива в налоговой декларации, вам необходимо использовать расчетный срок полезного использования, установленный Налоговой службой (IRS), также называемый периодом возмещения IRS. Наиболее распространены:

- Автомобили, такси, автобусы и грузовики: 5 лет

- Оргтехника (калькуляторы, копировальные аппараты, компьютеры и т.

д.): 5 лет

д.): 5 лет - Офисная мебель и приспособления (столы, папки, шкафы и т. д.): 7 лет

- Суда, баржи и прочие плавсредства: 10 лет

- Улучшения, сделанные непосредственно на участке (заборы, асфальт и т. д.): 15 лет

Например, предположим, что вы только что приобрели 15 новых офисных столов для своих сотрудников. Вы заплатили 4500 долларов, включая налоги и доставку. На столы распространяется семилетний период восстановления IRS. Вы рассчитываете перепродать каждый стол за 20 долларов или всего 300 долларов в конце семи лет. Чтобы рассчитать линейную амортизацию, вы вычитаете 300 долларов из 4500 долларов и делите на 7. Таким образом, годовая линейная амортизация составляет 600 долларов. Каждый год в течение семи лет вы будете отражать амортизацию в размере 600 долларов.

Прямолинейная амортизация и ускоренная амортизация

Как упоминалось ранее, линейная амортизация — это один из немногих методов расчета амортизации. Другие методы подпадают под так называемые методы ускоренной амортизации. Некоторые методы ускоренной амортизации включают:

Некоторые методы ускоренной амортизации включают:

- Модифицированная система ускоренного возмещения затрат (MACRS)

- Двойной уменьшающийся баланс (DDB)

- Сумма цифр лет (SYD)

Методы ускоренной амортизации предусматривают более высокую сумму амортизации в начале срока полезного использования актива и меньшую сумму амортизации в конце. Таким образом, он «ускоряет» амортизацию, произведенную в предыдущие годы. Ваши списания будут выше, если вы используете метод ускоренной амортизации.

Амортизацию по прямолинейному методу легче рассчитать, что упрощает процесс учета. Более крупные корпорации, сообщающие о прибылях и убытках заинтересованным сторонам, могут предпочесть линейную амортизацию, поскольку она не снижает чистую прибыль в предыдущие годы.

Сторонники методов ускоренной амортизации утверждают, что они более точно отражают использование и, следовательно, износ активов. Предприятия обычно более активно используют материальные активы, такие как оборудование и машины, в первые годы.

Об авторе