Линейная амортизация пример расчета: Полная информация для работы бухгалтера

НК РФ Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации \ КонсультантПлюс

НК РФ Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

(введена Федеральным законом от 22.07.2008 N 158-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 259.1 НК РФ

— Налоговый орган доначислил налог на прибыль из-за претензии к примененной норме амортизации. Модернизирован полностью самортизированный объект

— Налоговый орган доначислил налог на прибыль из-за претензии к стоимости ОС, использованной для расчета амортизации. Модернизирован полностью самортизированный объект

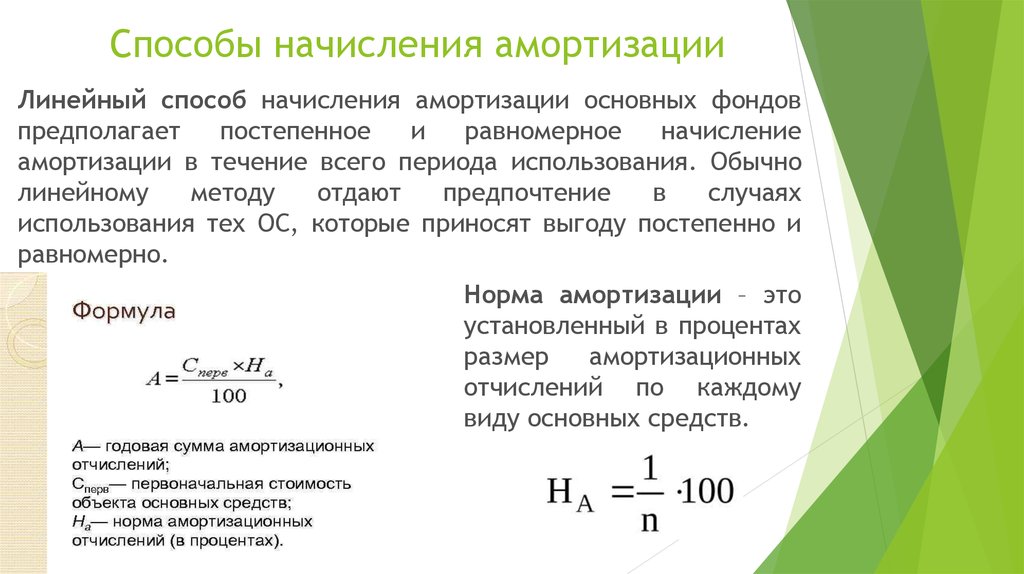

1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 настоящего Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

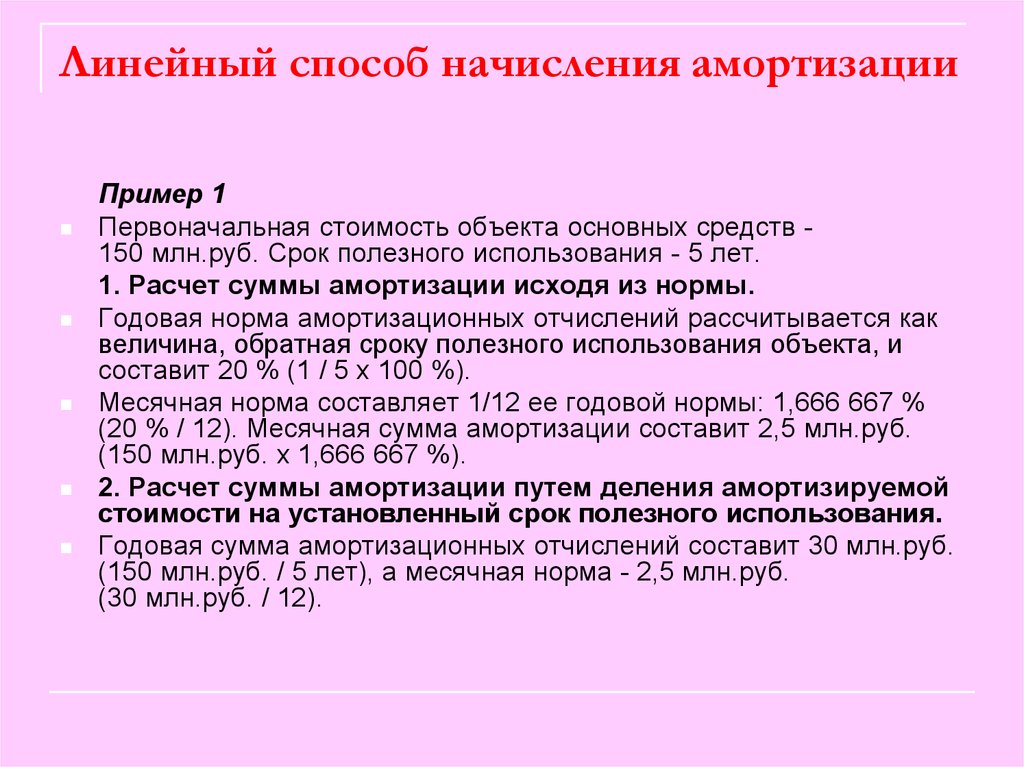

2. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса).

3. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

4. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

5. Независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

(п. 5 в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

6. Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

7. При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).

(п. 7 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Линейный метод амортизации | Пример линейного начисления амортизации

Линейный метод начисления амортизации – это один из методов, используемых для амортизации актива, при котором сумма амортизации одинакова на протяжении всего срока службы актива, которая должна начисляться ежегодно в отчете о прибылях и убытках компании, а сумма амортизации рассчитывается путем деления разницы стоимости актива и ликвидационной стоимости на срок службы актива.

Пояснение

Один из методов начисления амортизации. При прямолинейном методе начисления амортизации сумма начисленной амортизации остается постоянной в течение всего срока службы актива. Как правило, он рассчитывается как стоимость актива за вычетом его ликвидационной стоимости, деленной на срок службы актива, или предписанная ставка определяется для амортизации линейным методом, например, стоимость актива составляет 100 000 долларов США, и амортизация должна начисляться. под 10% в течение 10 лет. Таким образом, амортизация будет составлять 10 000 долларов каждый год. Этот метод считается самым простым методом начисления амортизации, и расчет этого метода также прост. На материальные и нематериальные активы обоих типов может начисляться линейная амортизация. Амортизация также может быть произведена линейным методом.

Формула линейного метода амортизации

Формула расчета линейного метода амортизации выглядит следующим образом:

Амортизация = (Стоимость актива – Остаточная стоимость) / Срок службы актива

Стоимость актива – это стоимость, при которой актив учитывается в балансе. Обычно ее называют исторической стоимостью актива.

Обычно ее называют исторической стоимостью актива.

Ликвидационная стоимость – это оценочная стоимость, которая может быть реализована в конце срока службы актива. Это минимальная стоимость, аналогичная продаже металлолома. Срок службы актива – это ожидаемый срок службы, в течение которого ожидается, что актив будет приносить доход.

Как рассчитать прямолинейный метод амортизации?

Ниже приведены шаги для расчета прямолинейной амортизации основных средств:

- Шаг 1: Определите стоимость основных средств. Это историческая стоимость актива или стоимость актива, которая отображается в балансе.

- Шаг 2: Определите ликвидационную стоимость актива. Это оценочная стоимость реализации в конце срока службы актива. Он определяется оценщиком, и стоимость представляет собой минимальную стоимость, которую продавец может получить в конце срока службы актива.

- Шаг 3: Определите срок службы актива.

Он также определяется зарегистрированным оценщиком. Срок службы актива — это количество лет, в течение которых актив может приносить доход организации.

Он также определяется зарегистрированным оценщиком. Срок службы актива — это количество лет, в течение которых актив может приносить доход организации. - Шаг 4: Рассчитайте амортизацию по формуле:

Рассчитанная таким образом амортизация должна начисляться в течение срока службы и дебетоваться по счету прибылей и убытков.

Пример прямолинейного метода амортизации

Компания ABX Ltd. приобрела 2 объекта стоимостью 500 000 и 700 000 долларов США. Ликвидационная стоимость актива 1 составляет 5 000 долларов США, а актива 2 — 10 000 долларов США. срок службы обоих активов составляет 10 лет. Первый актив продан за 100 000 долларов в начале 7-го года. Рассчитать амортизацию, а также определить прибыль или убыток от продажи актива? Рассчитайте стоимость актива на начало 7 года.

Решение:

Расчет амортизации по линейному методу для Актива 1

| Сведения | Значение |

| Стоимость активов | 500 000,00 долларов США |

| Минус: ликвидационная стоимость | 5000,00 $ |

| Срок службы актива (в годах) | 10 |

| Амортизация | 49 500,00 |

Амортизация рассчитывается как

Амортизация = стоимость актива – ликвидационная стоимость / срок службы актива

- Амортизация = (500 000-5 000)/10

- Амортизация = 49 500 долларов США

Расчет амортизации линейным методом по Активу 2

| Сведения | Значение |

| Стоимость активов | 700 000,00 долларов США |

| Минус: ликвидационная стоимость | 10 000,00 долларов США |

| Срок службы актива (в годах) | 10 |

| Амортизация | 69 000,00 |

Амортизация рассчитывается как

Амортизация = стоимость актива – ликвидационная стоимость / срок службы актива Расчет остаточной стоимости на начало 7 года Расчет убытка от продажи актива Пояснение к графику на примере: США

США Сведения Актив 1 Актив 2 Стоимость активов 500 000,00 700 000,00 Минус: амортизация за 1 год -49 500,00 -69 000,00 ВДВ на 2 год 450 500,00 631 000,00 Минус: Амортизация за 2-й год -49 500,00 -69 000,00 ВДВ в 3-й год 401 000,00 562 000,00 Минус: Амортизация за 3-й год -49 500,00 -69 000,00 ВДВ в 4-м году 351 500,00 493 000,00 Минус: Амортизация за 4-й год -49 500,00 -69 000,00 ВДВ на 5 год 302 000,00 424 000,00 Минус: Амортизация за 5-й год -49 500,00 -69 000,00 ВДВ на 6 год 252 500,00 355 000,00 Минус: Амортизация за 6-й год -49 500,00 -69 000,00 ВДВ в 7-м году 203 000,00 286 000,00 Сведения Сумма WDV Актива 1 на начало 7 года 203 000,00 Минус: Стоимость продажи -100 000,00 Убыток от продажи актива 103 000,00 График прямолинейного метода начисления амортизации

Норма амортизации составляет 10% от первоначальной стоимости по прямолинейному методу. Рассчитать стоимость активов в конце 5-го года и нарисовать график для того же?

Норма амортизации составляет 10% от первоначальной стоимости по прямолинейному методу. Рассчитать стоимость активов в конце 5-го года и нарисовать график для того же?

| Сведения | Сумма ($) |

| Стоимость активов | 500 000,00 |

| Минус: амортизация @ 10% | -50 000,00 |

| ВДВ на 2 год | 450 000,00 |

| Минус: амортизация @ 10% | -50 000,00 |

| ВДВ в 3-й год | 400 000,00 |

| Минус: Амортизация @ 10% | -50 000,00 |

| ВДВ в 4-м году | 350 000,00 |

| Минус: амортизация @ 10% | -50 000,00 |

| ВДВ на 5 год | 300 000,00 |

| Минус: амортизация @ 10% | -50 000,00 |

| ВДВ на 6 год | 250 000,00 |

| Год | WDV актива | Амортизация ($) |

| 1 | 500 000,00 | 50 000,00 |

| 2 | 450 000,00 | 50 000,00 |

| 3 | 405 000,00 | 50 000,00 |

| 4 | 364 000,00 | 50 000,00 |

| 5 | 328 050,00 | 50 000,00 |

На приведенном выше графике видно, что сумма амортизации остается постоянной в течение определенного периода времени (что показано прямой оранжевой линией), и только списанная стоимость актива уменьшается из-за начисленной амортизации.

Когда использовать линейный метод амортизации

Линейный метод амортизации следует использовать в следующих случаях:

- Когда организация хочет вести индивидуальный учет активов.

- Когда у организации меньше активов.

- Когда организация ведет свой бизнес в небольших масштабах.

- Когда организация продает активы до истечения срока службы активов, чтобы рассчитать точный размер прибыли или убытка.

Преимущества

Преимущества линейного метода амортизации определяются следующим образом:

- Он ведет отдельный учет активов.

- Прибыль или убыток от продажи активов можно легко определить.

- Норма или сумма амортизации постоянна в течение всего срока службы актива.

- Самый простой способ расчета амортизации.

Недостатки

Некоторые из недостатков приведены ниже:

- Поскольку норма или сумма амортизации постоянна, она не учитывает потерю эффективности.

- Если понесены капитальные затраты, амортизация должна пересчитываться перспективно.

- Бесполезно, когда срок службы актива непредсказуем.

- Не подходит для организации, которая хранит большое количество активов.

Заключение

Линейный метод начисления амортизации является одним из методов начисления амортизации, при котором сумма амортизации постоянна в течение срока службы актива. Это самый простой способ расчета амортизации. Формула расчета амортизации: стоимость актива за вычетом ликвидационной стоимости, деленная на срок службы актива. Прибыль или убыток от продажи могут отражаться отдельно в случае линейного метода амортизации. Но в то же время этот метод не эффективен для организаций, имеющих большое количество активов.

Рекомендуемые статьи

Это руководство по прямолинейному методу амортизации. Здесь мы также обсудим определение и как рассчитать прямолинейный метод амортизации? наряду с достоинствами и недостатками. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Метод амортизации по методу уменьшаемого остатка

- Ускоренная амортизация

- Амортизационный налоговый щит

- Износ против амортизации

Что такое прямолинейная амортизация?

Что такое прямолинейная амортизация?Предприятия рассчитывают расходы на амортизацию, чтобы определить, как уменьшить стоимость основных средств в течение срока их полезного использования для целей налогообложения.

Линейная амортизация — это самый простой метод амортизации для определения стоимости активов, подлежащих ежегодному списанию в налоговой декларации компании. При использовании этого метода стоимость актива снижается равномерно. Это означает, что сумма налогового вычета остается неизменной ежегодно до тех пор, пока стоимость актива не уменьшится до его ликвидационной стоимости.

Как рассчитать линейную амортизацию

Чтобы рассчитать линейную амортизацию, выполните следующие действия:

- Сначала определите стоимость актива.

- Затем определите ликвидационную стоимость.

- Затем определите прогнозируемый срок полезного использования актива.

- Теперь можно найти линейную амортизацию, вычитая ликвидационную стоимость актива из стоимости актива, а затем разделив результат на прогнозируемый срок полезного использования актива.

Это дает вам ежегодную амортизацию актива простым способом. Вот как выглядит формула:

Вот расшифровка терминов, используемых в формуле:

Стоимость актива: это цена, по которой был приобретен актив.

Ликвидационная стоимость: это стоимость актива в конце предполагаемого срока полезного использования.

Предполагаемый срок полезного использования актива: это период времени, в течение которого предполагается, что актив будет полезен.

Еще одна полезная формула — линейная норма амортизации. Это в основном представляет ту же информацию по-другому и рассчитывается следующим образом:

Это говорит вам дробную сумму потерянной стоимости за год.

Пример линейной амортизации

Рассмотрим компанию Linear Informatics, которая покупает устройство, предназначенное для оптимизации операций, за 15 000 долларов. Расчетный срок полезного использования этого устройства составляет 5 лет, а ликвидационная стоимость — 1000 долларов США. Чтобы рассчитать прямолинейную амортизацию, бухгалтеры Linear Informatics будут использовать следующие значения:

Стоимость актива: 15 000 долл. США

Остаточная стоимость актива: 1000 долл. США

Расчетный срок службы: 5 лет

Имея эту информацию, они рассчитают линейную амортизацию следующим образом:

Мы рассчитали линейную амортизацию в размере 2800 долларов. Это означает, что устройство будет обесцениваться на 2800 долларов каждый год. Теперь взгляните на приведенную ниже таблицу, чтобы увидеть, как снижается стоимость устройства в течение срока его полезного использования.

По истечении 5-летнего срока службы устройства его ликвидационная стоимость, как и ожидалось, достигает 1000 долларов США.

Об авторе