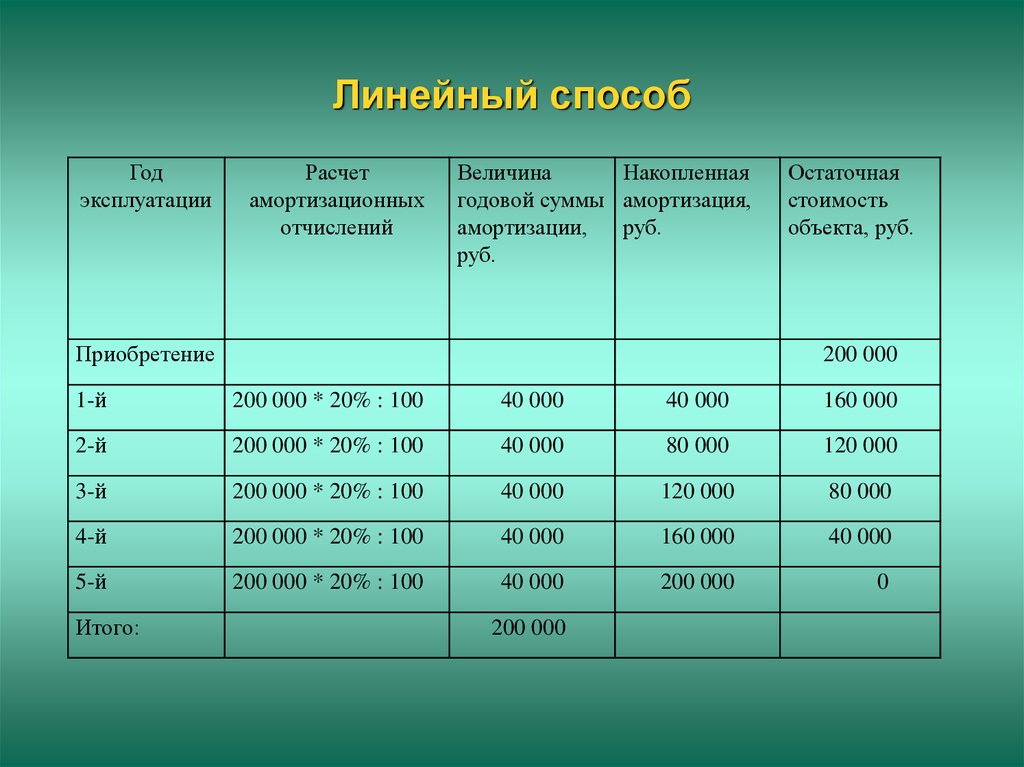

Линейный метод амортизации: (RUS) Линейные и нелинейные методы амортизации

Ст. 259 НК РФ. Методы и порядок расчета сумм амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой.

3. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в пункте 1 статьи 275.2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

5. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.

См. все связанные документы >>>

< Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации >

Согласно статье 259 НК РФ налогоплательщик вправе выбрать либо линейный, либо нелинейный метод амортизации.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 НК РФ) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Внимание!

Минфин России в письме от 14.02.2011 N 03-03-06/1/96 пришел к выводу, что расходы по строительству объекта недвижимости учитываются в целях налогообложения прибыли путем начисления амортизации с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, но не ранее 1-го числа месяца, следующего за месяцем, в котором получено документальное подтверждение факта подачи документов на государственную регистрацию прав.

Расходы по реконструкции до момента ввода объекта недвижимости в эксплуатацию квалифицируются в качестве формирующих первоначальную стоимость амортизируемого имущества — основного средства. Указанные затраты после получения разрешения на ввод в эксплуатацию включаются в состав расходов посредством начисления амортизации в течение срока полезного использования объекта недвижимости.

Внимание!

Как указано в письме Минфина России от 28.12.2010 N 03-03-06/1/814, в целях налогообложения прибыли начисление амортизации по приобретенному автомобилю осуществляется по правилам, установленным главой 25 НК РФ, вне зависимости от того, что стоимость объекта по правилам бухгалтерского учета была полностью самортизирована.

Внимание!

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 НК РФ налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

— амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

— амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация. Об этом сказано в пункте 5 статьи 259 НК РФ.

Об этом сказано в пункте 5 статьи 259 НК РФ.

Такие разъяснения приведены в письме Управления ФНС России по г. Москве от 26.04.2010 N 16-15/043777@.

В письме от 31.12.2009 N 03-03-06/1/836 Минфин России указал, что при реорганизации организации путем преобразования, в результате которого изменяется организационно-правовая форма юридического лица, начисление амортизации по амортизируемому имуществу, в том числе основным средствам, права на которые подлежат государственной регистрации, в налоговом учете не прерывается. При этом по объектам основных средств, права на которые подлежат государственной регистрации, амортизация начисляется после завершения реорганизации при условии, что налогоплательщиком получено документальное подтверждение факта подачи документов на регистрацию прав.

Внимание!

Для целей применения пункта 6 статьи 259 НК РФ Порядок выдачи документа о государственной аккредитации установлен Постановлением Правительства РФ от 06.11.2007 N 758, утверждено Положение о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий.

Минфин России в письме от 01.12.2011 N 03-03-06/1/795 отмечает, что не представляется возможным отнести к объектам недвижимого имущества, права на которое подлежат государственной регистрации, положения пункта 11 статьи 258 НК РФ к ним не применяются. Налогоплательщик самостоятельно распределяет амортизационное имущество по амортизационным группам в соответствии со сроками его полезного использования, которые определяются на дату ввода в эксплуатацию данного объекта амортизируемого имущества. Документами, подтверждающими первоначальную стоимость объекта основных средств (объектов горной выработки), могут выступать акты приемки-передачи объекта основных средств, акты о приемке выполненных работ и другие документы согласно законодательству РФ.

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ. МСФО. Шпаргалка

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ. МСФО. ШпаргалкаВикиЧтение

МСФО. ШпаргалкаШредер Наталия Г.

Содержание

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет обеспечить соответствие доходов и расходов. В течение срока службы актива его полезность может снижаться изза физического или морального износа. Начисление амортизации не приводит к накоплению денежных средств в объеме, позволяющем осуществить замену актива.

При расчете амортизации используются следующие показатели:

1) первоначальная стоимость;

2) срок полезного использования;

3) ликвидационная стоимость.

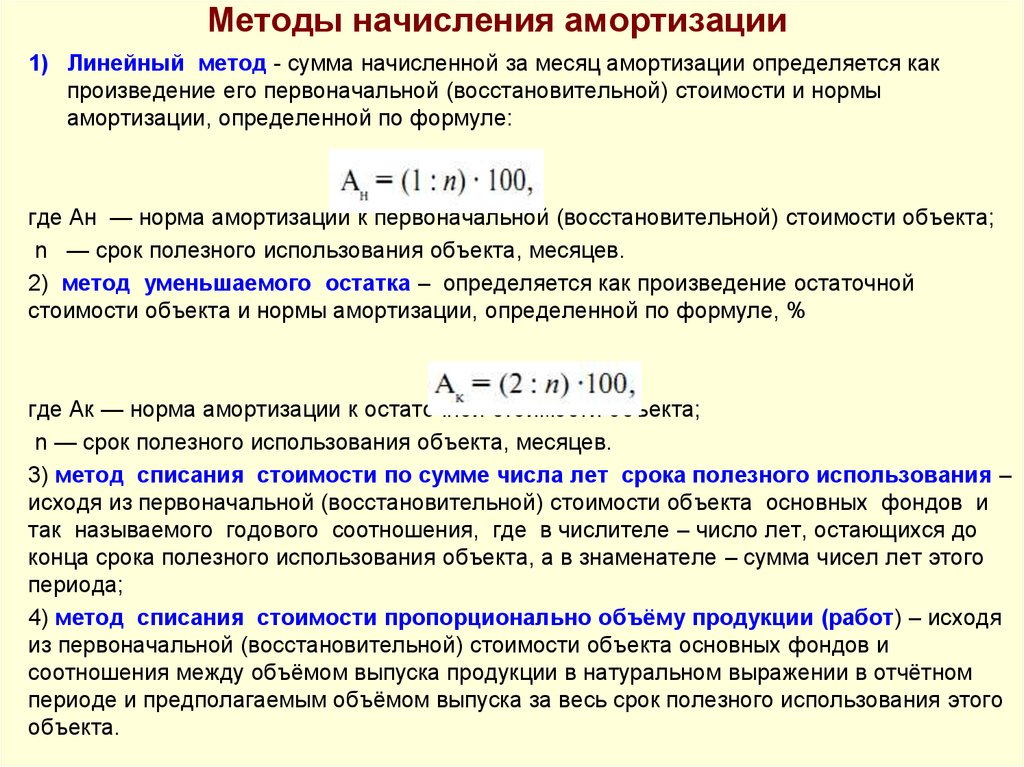

Методы начисления амортизации:

1) линейный метод. Годовые амортизационные отчисления остаются неизменными в течение всего срока полезного использования актива. Метод прост в применении и обеспечивает соответствие доходов и расходов, когда эксплуатация актива более или менее равномерна в течение всего срока полезного использования;

Метод прост в применении и обеспечивает соответствие доходов и расходов, когда эксплуатация актива более или менее равномерна в течение всего срока полезного использования;

2) метод списания стоимости по сумме чисел лет полезного использования (метод суммы чисел). Годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации. Норма амортизации рассчитывается делением числа лет, остающихся до конца срока полезного использования объекта на сумму чисел лет полезного использования;

3) метод начисления амортизации пропорционально объему продукции . Срок службы представляется в виде ожидаемого объема производства, а не периода времени.

Сложность применения метода связана с расчетом ожидаемого объема продукции. Когда производительность актива существенно меняется в различные периоды, данный метод наилучшим образом обеспечивает соответствие доходов и расходов;

4) метод уменьшаемого остатка . Сумма годовых амортизационных отчислений уменьшается в течение всего срока полезного использования актива. В рамках данного метода норма амортизации остается неизменной, а остаточная стоимость с каждым годом становится меньше. Метод обеспечивает соблюдение принципа соответствия доходов и расходов, так как более высокий уровень амортизации, начисляемый в первые годы, соответствует более значительным экономическим выгодам, получаемым в этот период. Это наиболее приемлемый способ для активов, которые характеризуются быстрым моральным износом в связи с научнотехническим прогрессом.

Сумма годовых амортизационных отчислений уменьшается в течение всего срока полезного использования актива. В рамках данного метода норма амортизации остается неизменной, а остаточная стоимость с каждым годом становится меньше. Метод обеспечивает соблюдение принципа соответствия доходов и расходов, так как более высокий уровень амортизации, начисляемый в первые годы, соответствует более значительным экономическим выгодам, получаемым в этот период. Это наиболее приемлемый способ для активов, которые характеризуются быстрым моральным износом в связи с научнотехническим прогрессом.

Согласно МСФО № 16 допускается применение любого из этих методов. Выбирая метод начисления амортизации, руководство должно учитывать условия хозяйственной деятельности организации. Выбранный метод амортизации должен применяться из года в год.

Данный текст является ознакомительным фрагментом.

3.

2.1. Способы начисления амортизации основных средств

2.1. Способы начисления амортизации основных средств3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.3.2. Способы (методы) начисления амортизации нематериальных активов

3.3.2. Способы (методы) начисления амортизации нематериальных активов По объектам с определенным сроком полезного использования амортизация начисляется с использованием одного из следующих способов:• линейного – исходя из норм, установленных организацией на основании

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества. Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

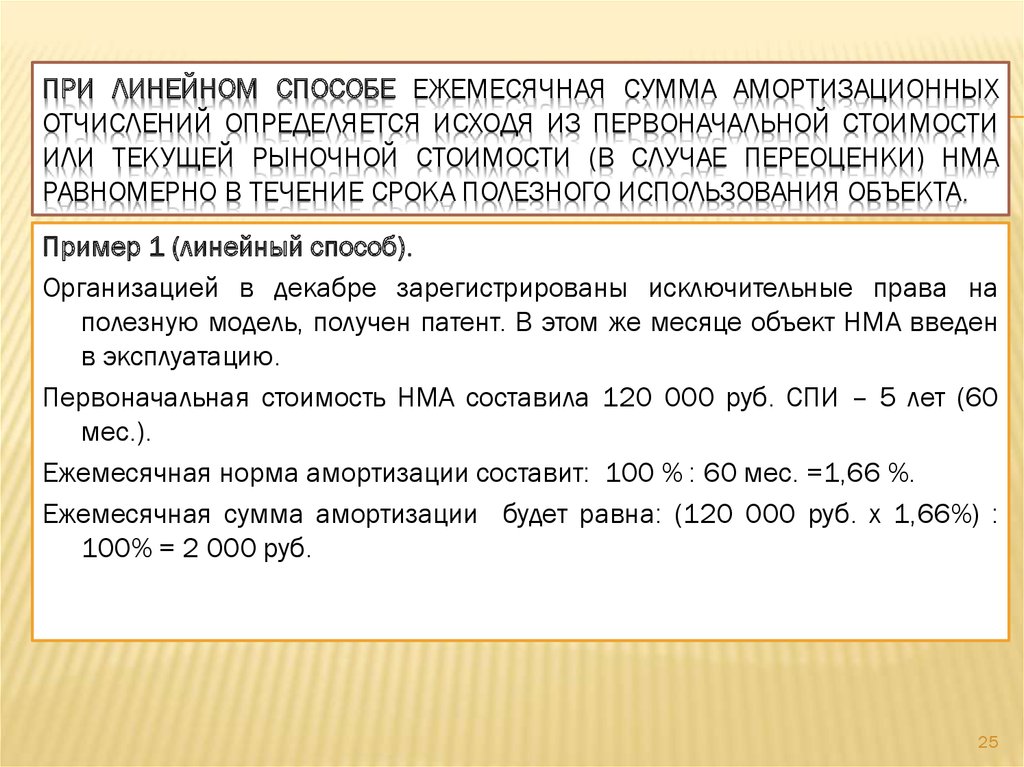

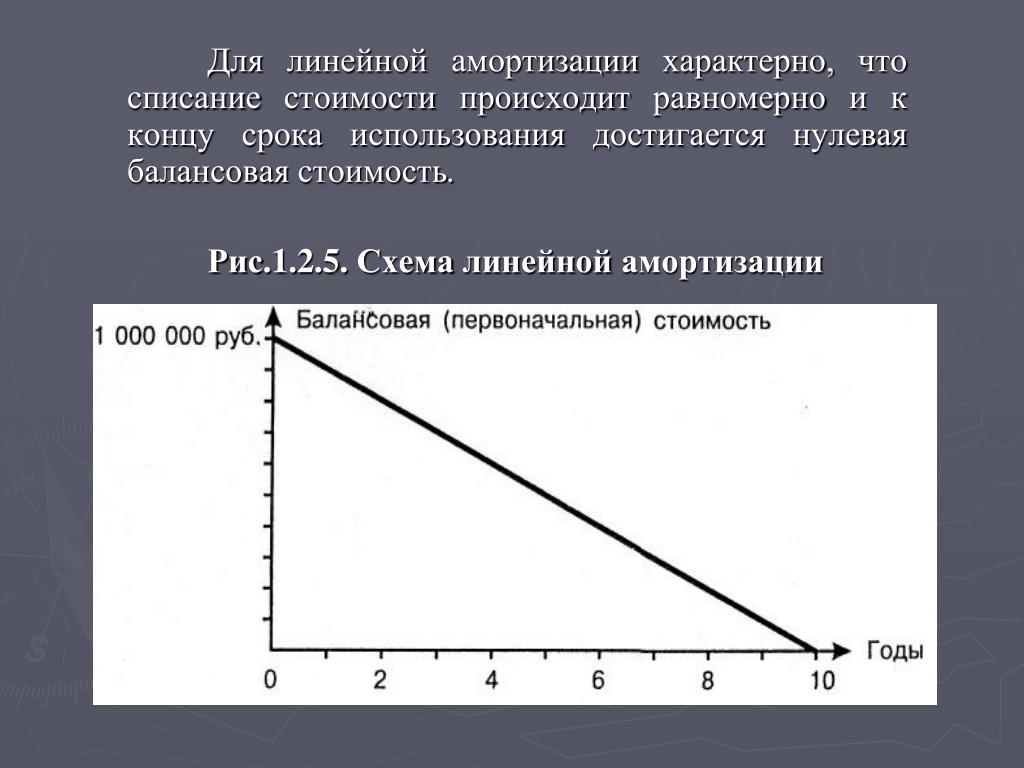

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.1. Линейный способ начисления амортизации

4. 2.1. Линейный способ начисления амортизации

В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

2.1. Линейный способ начисления амортизации

В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

4.2.2. Нелинейный способ начисления амортизации

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:Управление

Прямолинейная амортизация: формула и расчет

Формула линейной амортизации

Чтобы рассчитать ежегодные расходы на амортизацию актива, вычтите ликвидационную стоимость актива из начальной цены (общая амортизируемая стоимость). Затем вы разделите общую амортизируемую стоимость на срок полезного использования актива. Ниже приведена формула прямолинейной амортизации:

Затем вы разделите общую амортизируемую стоимость на срок полезного использования актива. Ниже приведена формула прямолинейной амортизации:

Ежегодные расходы на амортизацию = (покупная цена − ликвидационная стоимость) / срок полезного использования

Чтобы лучше понять, как рассчитать линейную амортизацию, давайте рассмотрим несколько примеров ниже.

Пример 1

Предположим, у вас есть служба по вывозу деревьев, и вы покупаете новую профессиональную дробилку для веток за 15 000 долларов США (цена покупки). Ваш бизнес по удалению деревьев настолько успешен, что ваш измельчитель веток прослужит всего 5 лет, пока его не потребуется заменить (срок полезного использования). Вы верите, что через 5 лет сможете продать свой измельчитель веток за 3000 долларов (ликвидационная стоимость). Вот как можно рассчитать амортизацию вашей дробилки по прямолинейному методу:

Ежегодная амортизация = (Цена покупки 15 000 долл. США − срок службы 3 000 долл. США) / срок полезного использования 5 лет

США) / срок полезного использования 5 лет

Годовая амортизация в год = 12 000 долл. США / 5 метод амортизации, ваша дробилка древесины будет обесцениваться на 2400 долларов каждый год.

Пример 2

Теперь предположим, что вы управляете крупным рыболовным бизнесом, который каждое лето отправляется в Берингово море для ловли свежего лосося. Вы покупаете новое судно за 280 000 долларов, чтобы увеличить производство. Согласно стандартному сроку службы IRS, срок службы судов составляет 10 лет. По истечении этого 10-летнего периода вы считаете, что можете продать свое судно за 70 000 долларов. Используя линейную формулу амортизации, вот сколько ваше рыболовное судно будет обесцениваться каждый год:

Ежегодная амортизация = (цена покупки 280 000 долл. США − срок службы 70 000 долл. США) / срок полезного использования 10 лет , вы можете записать амортизацию вашего судна на сумму 21 000 долларов США в год в течение 10-летнего периода, используя прямолинейный метод.

Пример 3

Наконец, давайте представим, что вы только что купили недвижимость, чтобы построить новую витрину для своей пекарни. Вы установили забор вокруг всего земельного участка, на который распространяется 15-летний срок владения. Первоначальная стоимость забора составляла 25 000 долларов, и вы думаете, что сможете сломать древесину за 3 000 долларов в конце ее срока службы. Используя прямолинейный метод амортизации, вот на сколько ваш забор будет обесцениваться каждый год:

Ежегодная амортизация = (Цена покупки 25 000 долл. США − срок службы 3 000 долл. США) / срок полезного использования 15 лет можно ожидать, что он будет обесцениваться на 1467 долларов каждый год. Кроме того, вы можете рассчитать норму амортизации, разделив сумму амортизации на общую амортизируемую стоимость (цена покупки — предполагаемая ликвидационная стоимость). В этом случае норма амортизации вашего забора составит 6,67% (1467 долл. США / 22 000 долл. США = 0,067 х 100). Имея коэффициент амортизации актива, вы сможете создать график амортизации, чтобы увидеть, сколько стоимости актив теряет каждый год.

Что такое прямолинейная амортизация?

Владение бизнесом требует постоянного контроля за различными активами. Некоторые активы с годами изнашиваются и начинают терять свою ценность; например, компьютеры, инструменты, оборудование, транспортные средства и здания могут со временем обесцениваться и должны быть отремонтированы или заменены. Чтобы предприятие точно списало эти расходы и правильно подало налоги, необходимо рассчитать их сумму амортизации.

Продолжайте читать, чтобы узнать больше об известном линейном методе амортизации, о том, как он рассчитывается и как он может помочь бизнесу.

Основы прямолинейного начисления амортизации

Начисление амортизации по прямолинейному методу является одним из самых популярных и простых методов расчета степени обесценивания актива с течением времени. Используя прямолинейный метод, вы предполагаете одну постоянную норму амортизации для любого конкретного актива. При этом вы можете рассчитать, сколько стоимости этот актив теряет за один год, и использовать эту же цифру для каждого последующего года. 1

При этом вы можете рассчитать, сколько стоимости этот актив теряет за один год, и использовать эту же цифру для каждого последующего года. 1

Амортизация методом линейного начисления рассчитывается с использованием общей покупной цены актива, ликвидационной стоимости и срока полезного использования или предполагаемого количества лет. Вы просто вычитаете стоимость брака из общей покупной цены и делите эту сумму на сумму срока полезного использования, чтобы получить годовую амортизацию актива. После того, как вы подсчитали эту цифру, вычтите эту сумму каждый год из стоимости актива, чтобы найти его текущую стоимость или балансовую стоимость.

Пример расчета

Расчет годовой амортизации актива с использованием линейного метода амортизации требует простой математической задачи. Как упоминалось ранее, для расчета вам понадобятся три цифры: общая стоимость покупки, стоимость брака и срок полезного использования. Подставьте эти числа к следующей формуле, чтобы найти текущую балансовую стоимость или годовую амортизацию: покупная цена — стоимость брака / срок полезного использования.

Примером этой формулы может быть покупка нового компьютера для бизнеса. Покупная цена устройства составляет 1500 долларов США, а стоимость лома оценивается в 500 долларов США. По данным IRS, срок полезного использования составляет пять лет. . Используя приведенную выше формулу, вы можете рассчитать ежегодную амортизацию следующим образом: 1500–500 долларов США = 1 000 долларов США / 5 лет = 200 долларов США.

Линейный метод амортизации вычисляет, что компьютер будет амортизировать 200 долларов каждый год.

Чем он отличается от других методов амортизации?

Линейный метод начисления амортизации сохраняет свою «линейность», сохраняя одну и ту же цифру из года в год. Активы будут амортизироваться ежегодно, но используемая цифра останется прежней. Другие методы, такие как сумма лет, двойное уменьшающееся сальдо или единица продукции, корректируют свои цифры каждый год.

Метод суммы лет и метод двойного уменьшающегося остатка устанавливают более высокую норму амортизации в начале срока службы актива, а затем снижают ее каждый год после этого. Эти методы могут быть более точными при работе с такими предметами, как компьютеры или транспортные средства, поскольку они, как правило, теряют наибольшую ценность в течение первых нескольких лет использования.

Эти методы могут быть более точными при работе с такими предметами, как компьютеры или транспортные средства, поскольку они, как правило, теряют наибольшую ценность в течение первых нескольких лет использования.

Метод единицы продукции измеряет амортизацию в единицах, а не в долларах. Этот метод будет использоваться при расчете таких вещей, как пробег автомобиля или страницы, распечатанные на принтере. Этот тип оборудования теряет ценность в зависимости от количества, в течение которого оно используется, а не от количества лет, в течение которых оно находится в эксплуатации. Чтобы рассчитать амортизацию, вычтите из покупной цены стоимость брака и вместо деления на количество лет эксплуатации умножьте на количество произведенных единиц. Затем вы делите на количество единиц, ожидаемых в течение срока его службы. Этот метод единицы продукции лучше всего работает при использовании с активами, которые оцениваются по количеству конкретных предметов, которые они производят, а не по количеству времени, в течение которого они используются.

Когда используется прямолинейный метод амортизации?

Чтобы понять истинную стоимость бизнеса, включая все его активы, необходимо иметь точный расчет амортизации. Если бизнес пытается определить свою общую прибыльность, он может создать отчет о прибылях и убытках, который включает текущую цифру амортизации активов. Амортизация также должна быть рассчитана при создании баланса, чтобы показать, как работает бизнес в целом. Предприятиям, которые владеют большим количеством дорогостоящих активов с длительным сроком полезного использования, будет полезен прямолинейный метод амортизации.

В другой раз этот метод расчета амортизации вступает в игру при подготовке налоговой декларации. IRS допускает списание амортизации, а в некоторых случаях вычитается полная стоимость актива. У IRS есть список значений срока полезного использования для большинства активов, которые они отсортировали по разным группам в диапазоне от трех до 25 лет использования. 2 Некоторые предприятия предпочитают использовать метод суммы лет или метод двойного уменьшаемого остатка для налогов, поскольку вычеты выше в начале срока службы актива.

Какую ценность эта формула приносит бизнесу?

Линейный метод амортизации помогает предприятию поддерживать точную цифру текущей стоимости своих активов. Рассчитывая величину амортизации каждый месяц, вы можете увидеть как регулярные расходы за этот месяц, так и накопленную амортизацию.

Амортизационные отчисления можно отнести к расходам и указать в отчете о прибылях и убытках за этот месяц. Та же сумма затем будет отнесена на счет накопленной амортизации в качестве кредита. Это поможет бизнесу в совокупности увидеть, сколько они списывают через свои амортизирующиеся активы. Использование одной и той же цифры из года в год упрощает ведение бухгалтерского учета и позволяет быстро рассчитать расходы и отчисления.

Зачем использовать прямолинейный метод амортизации?

Компании имеют бесконечное количество расходов и доходов, которые необходимо отслеживать изо дня в день. Изучение и использование этой простой формулы может помочь сократить налоговые обязательства, улучшить методы бухгалтерского учета и упростить определение текущей стоимости бизнеса.

Об авторе