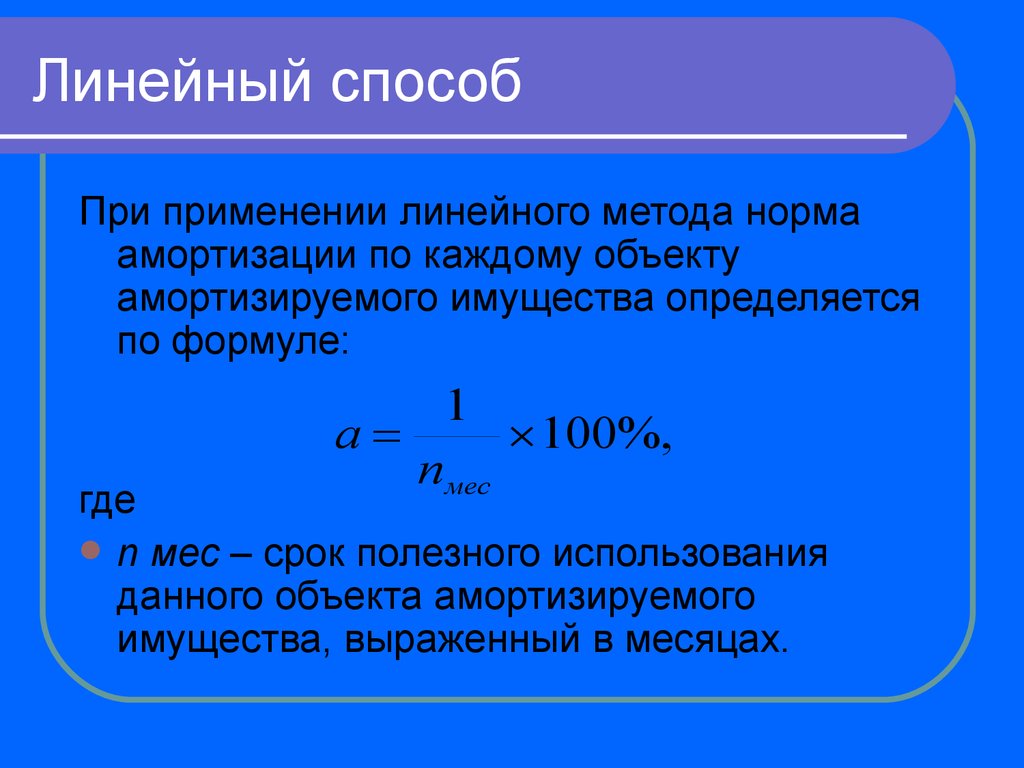

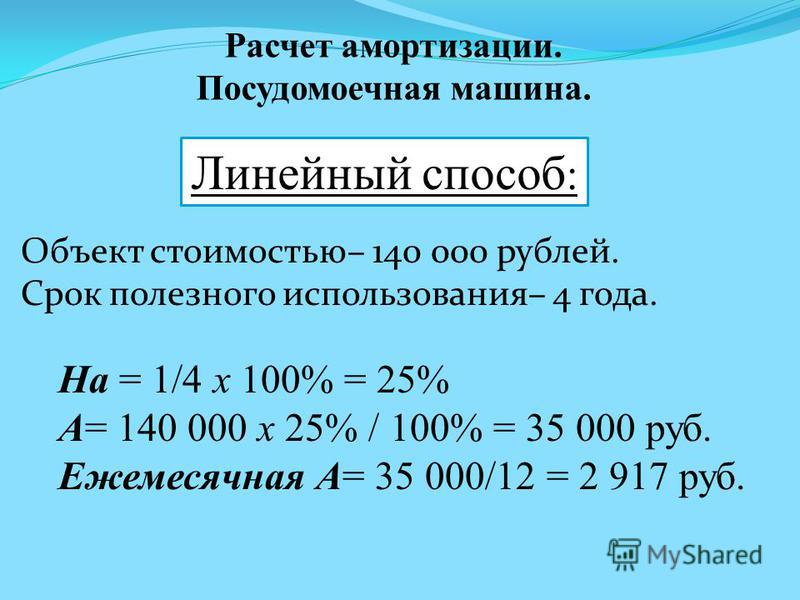

Линейный способ амортизации: Полная информация для работы бухгалтера

Амортизация основных средств в бухгалтерском и налоговом учете: как выбрать оптимальный способ

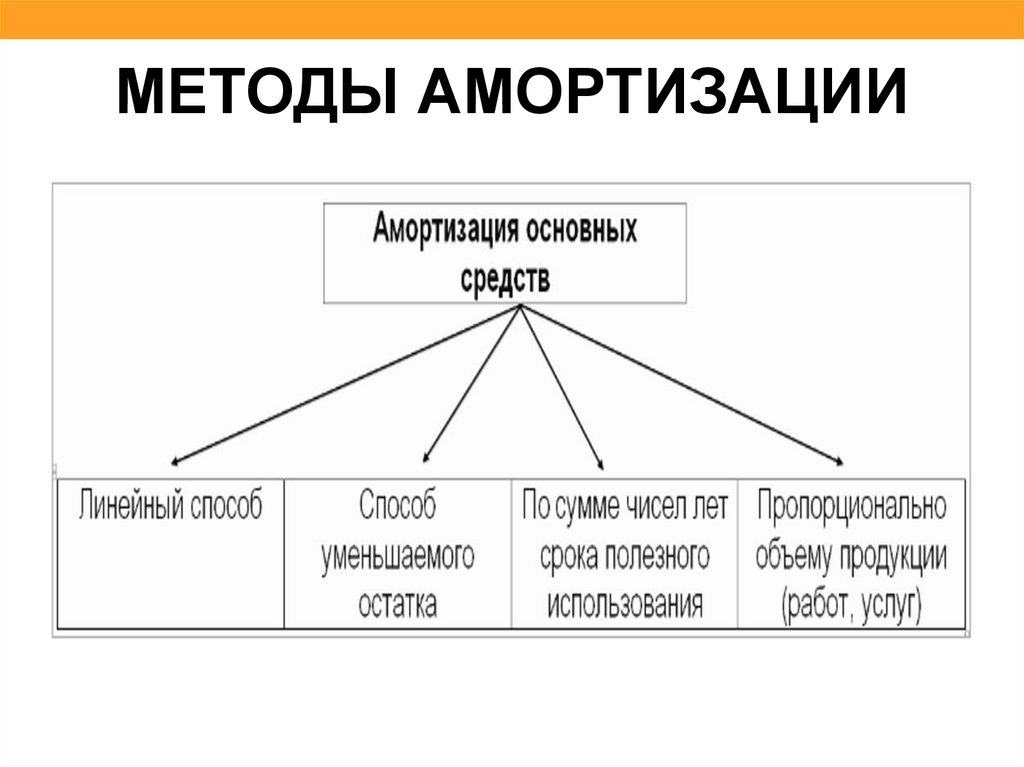

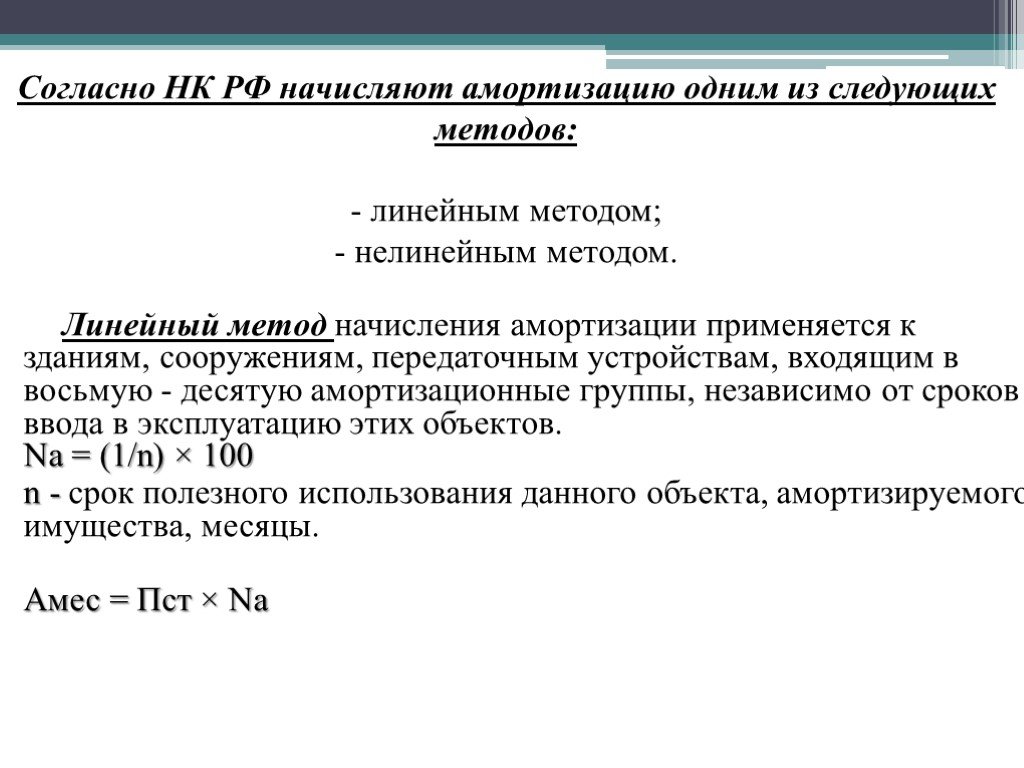

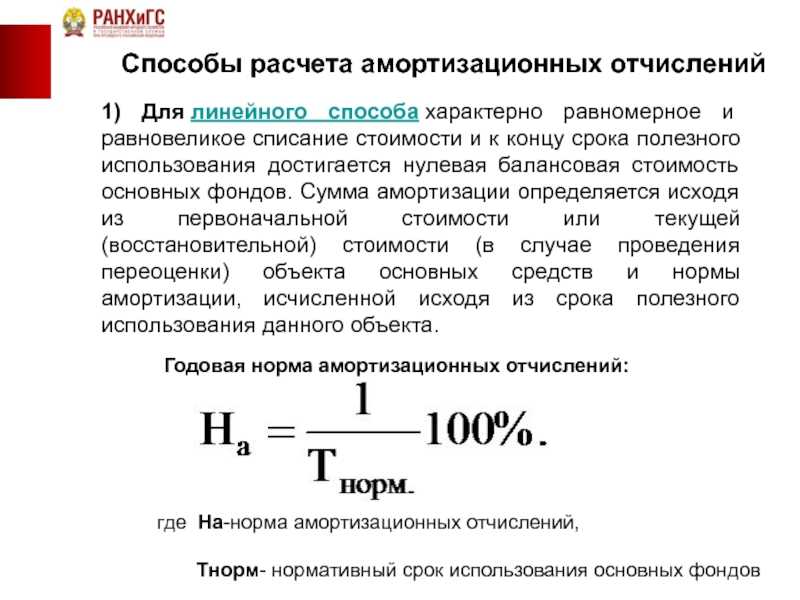

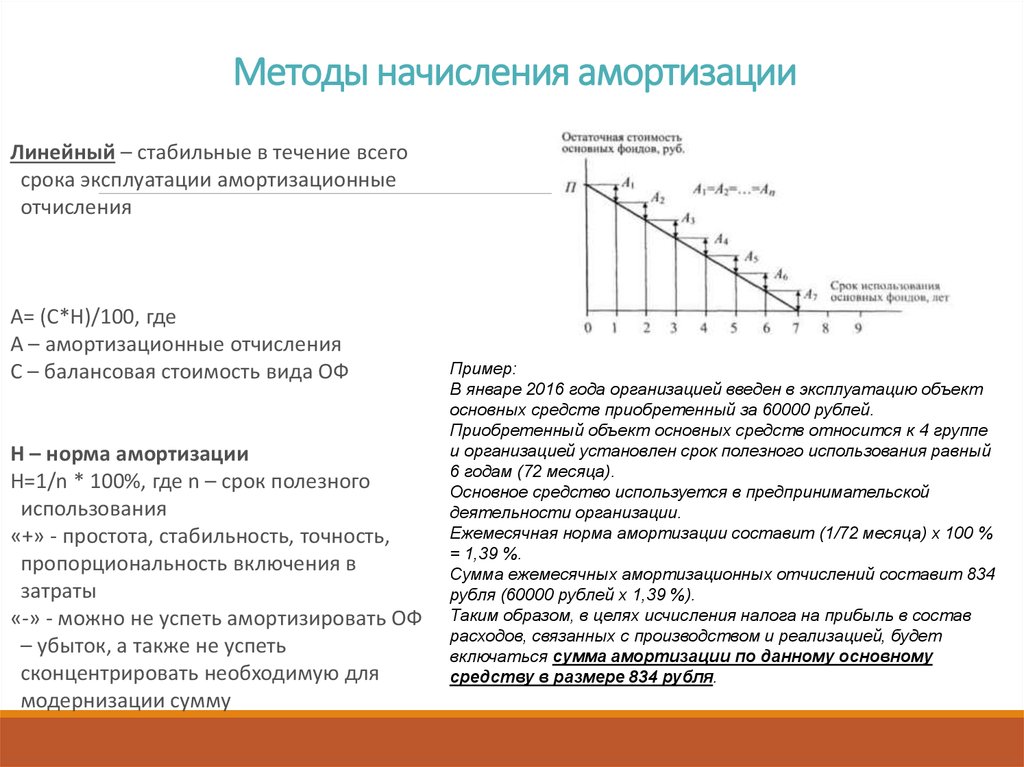

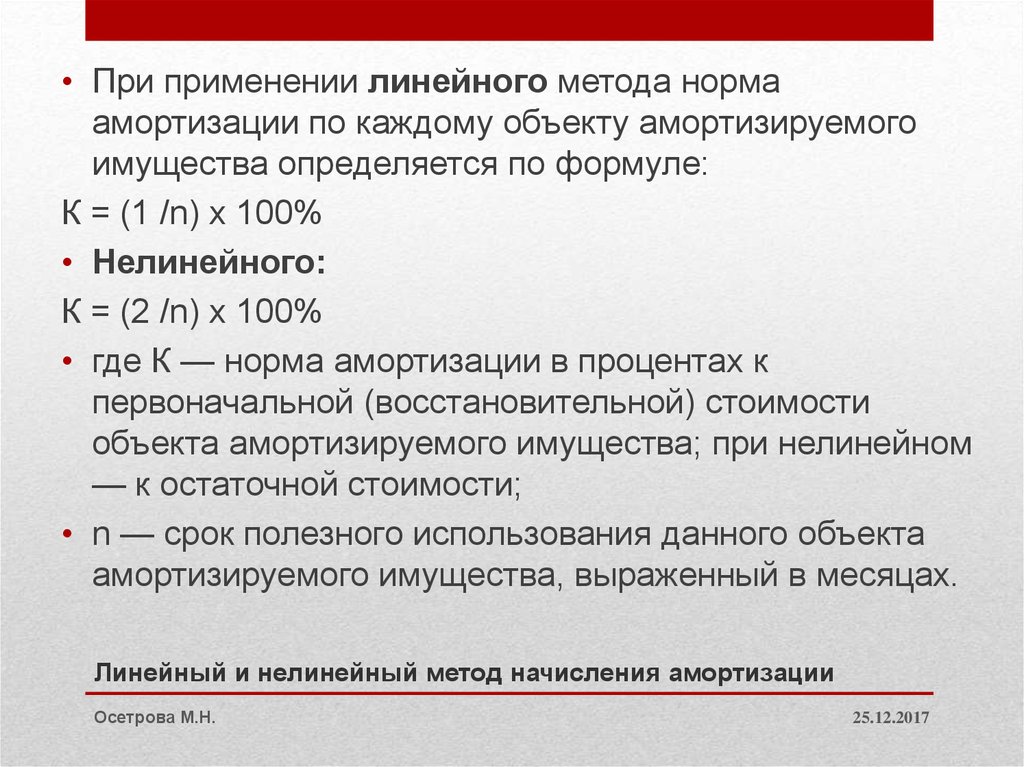

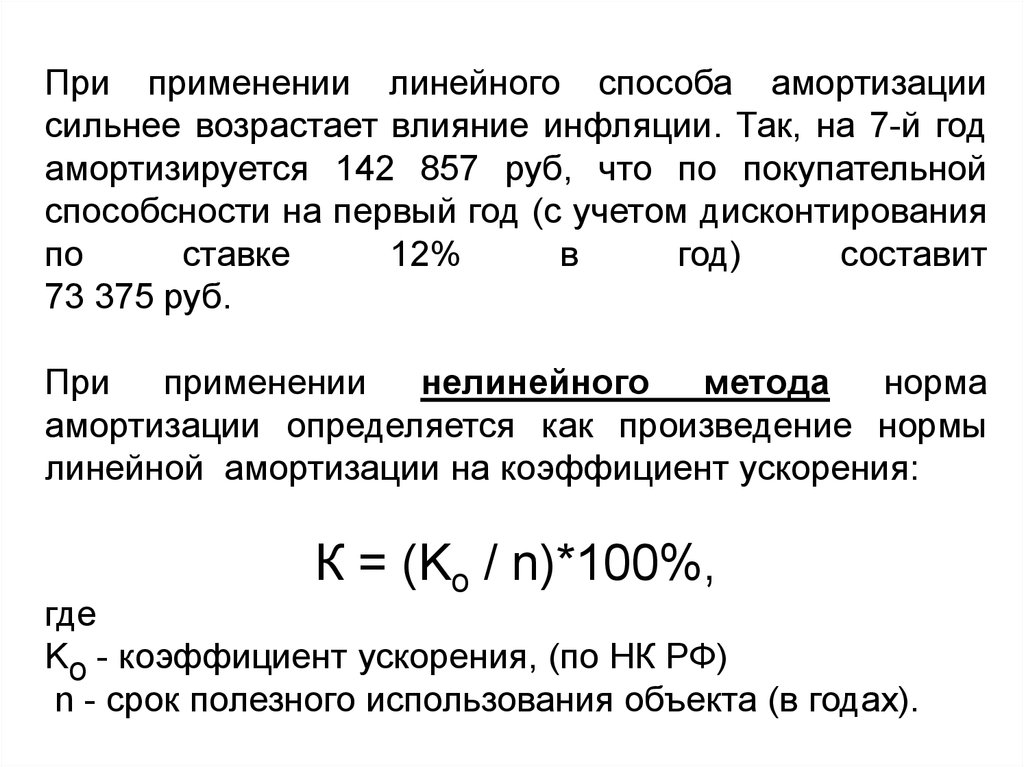

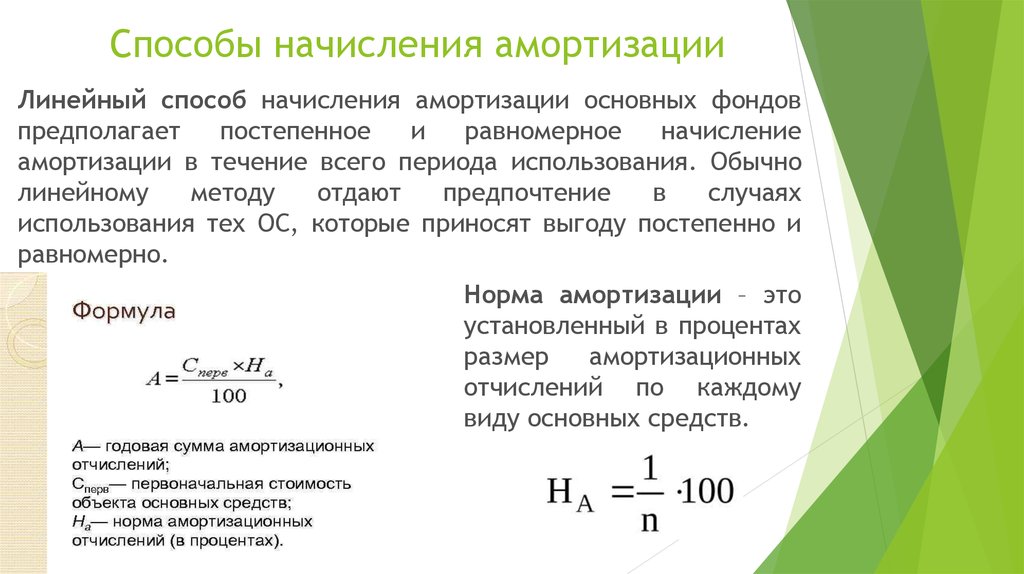

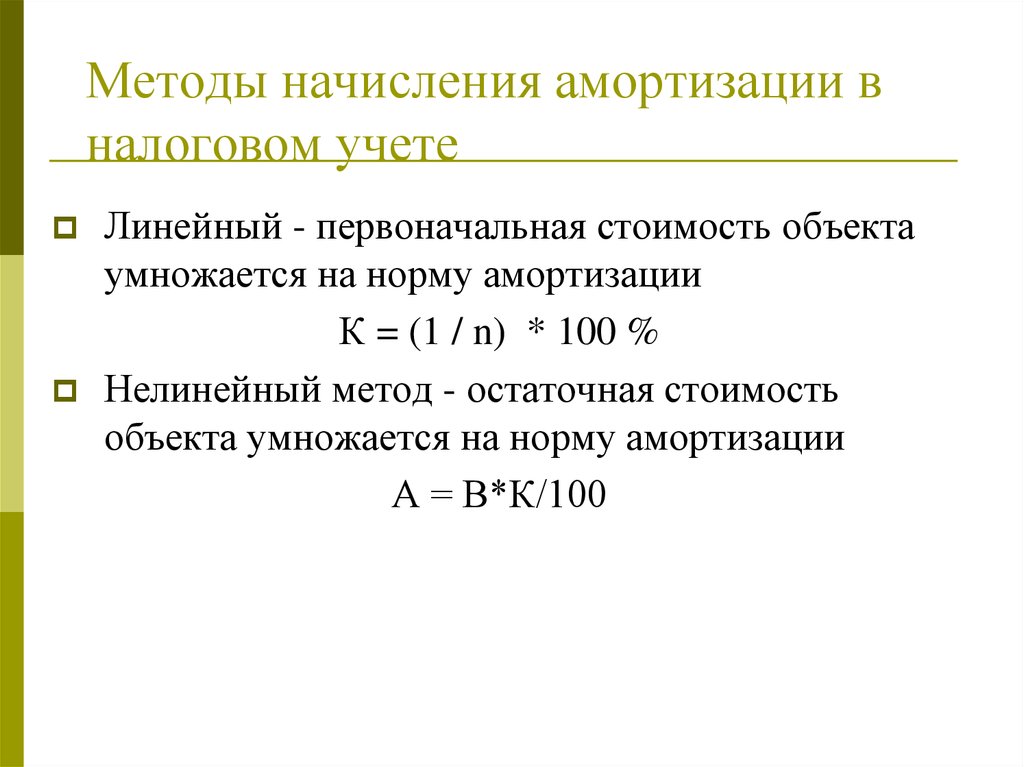

Самый распространенный способ сближения налогового и бухгалтерского учета, который применим для большинства организаций, — это выбор и закрепление в учетной политике одинаковых методов амортизации основных средств. Амортизацию основных средств в налоговом учете можно начислять либо линейным, либо нелинейным методом (п. 1 ст. 259 НК РФ). Амортизацию основных средств в налоговом учете компания может начислять одним из четырех способов: линейным, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования и способом списания стоимости пропорционально объему продукции или работ (п. 18 ПБУ 6/01).

Антон Соничев, адвокат юридической компании «Налоговик», отметил, что существует только один общий для обоих учетов метод начисления амортизации основных средств — линейный. Однако расхождений в суммах начисленной амортизации не будет, только если в обоих учетах установлен одинаковый срок полезного использования основного средства и совпадает его первоначальная стоимость.

Что касается срока полезного использования, то в налоговом учете он устанавливается на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 № 1 (п. 1 ст. 258 НК РФ). Этой же классификацией организация вправе руководствоваться и для целей бухгалтерского учета (п. 1 постановления Правительства РФ от 01.01.02 № 1).

Сложнее добиться того, чтобы первоначальная стоимость объектов ОС была одинаковой в обоих учетах. Дело в том, что некоторые виды расходов, например расходы на командировки и консультации, связанные с приобретением основного средства, в налоговом учете можно учесть по-разному. Их можно либо включить в его первоначальную стоимость, либо отразить как прочие расходы (п. 1 ст. 257, подп. 12 и 15 п. 1 ст. 264 НК РФ). В бухгалтерском же учете указанные расходы увеличивают первоначальную стоимость объекта ОС (п. 8 ПБУ 6/01). Однако подробнее на сближении первоначальной стоимости ОС в налоговом и бухгалтерском учете мы остановимся чуть ниже.

Майя Крылова, главный бухгалтер строительной компании, обратила внимание на существенный недостаток применения линейного способа амортизации в бухучете. Он заключается в том, что амортизационные отчисления в первые годы эксплуатации будут такими же, как и в последние, когда объекты требуют больше затрат на капитальный ремонт. Это приводит к тому, что использование линейного способа не позволяет сэкономить на налоге на имущество в начале эксплуатации объекта. Ведь для этой цели организации выгоднее, чтобы объекты ОС амортизировались быстрее, хотя бы в первые несколько лет. Для оптимизации платежей по налогу на имущество больше подходит, например, способ уменьшаемого остатка.

Денис Колесников, начальник отдела налогового учета энергетической компании, добавил, что и в налоговом учете применение именно линейного способа начисления амортизации — не лучший выбор. Использование нелинейного метода более выгодно, поскольку позволяет списать большую часть стоимости объекта ОС в достаточно короткий срок и, значит, уменьшить налог на прибыль, подлежащий уплате в бюджет. Это особенно актуально для промышленных предприятий, у которых основные средства являются одной из главных статей активов.

Это особенно актуально для промышленных предприятий, у которых основные средства являются одной из главных статей активов.

Однако если организация намерена сблизить налоговый и бухгалтерский учет, ей придется смириться и с этими минусами, не позволяющими сэкономить на налогах на прибыль и на имущество.

Елена Вайтман,

эксперт журнала «Российский налоговый курьер»

Амортизация в целях бухучета и налогообложения в «1С:Бухгалтерии»

06.08.2001

В этой статье методисты фирмы «1С» рассказывают о том, как в программе «1С:Бухгалтерия» решен вопрос о начислении амортизации в целях бухгалтерского учета и в целях налогообложения. Обращаем ваше внимание, что амортизация в целях налогообложения здесь рассматривается без учета вступающей в силу с 1 января 2002 года главы 25 НК РФ «Налог на прибыль организаций». Эта статья среди прочих была помещена на августовский выпуск диска ИТС.

Содержание

- Амортизация в целях бухучета и налогообложения в «1С:Бухгалтерии»

Бухгалтерский учет основных средств предприятия регулируется Положением по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 № 26н. В нем же определен порядок погашения стоимости основных средств путем начисления амортизации.

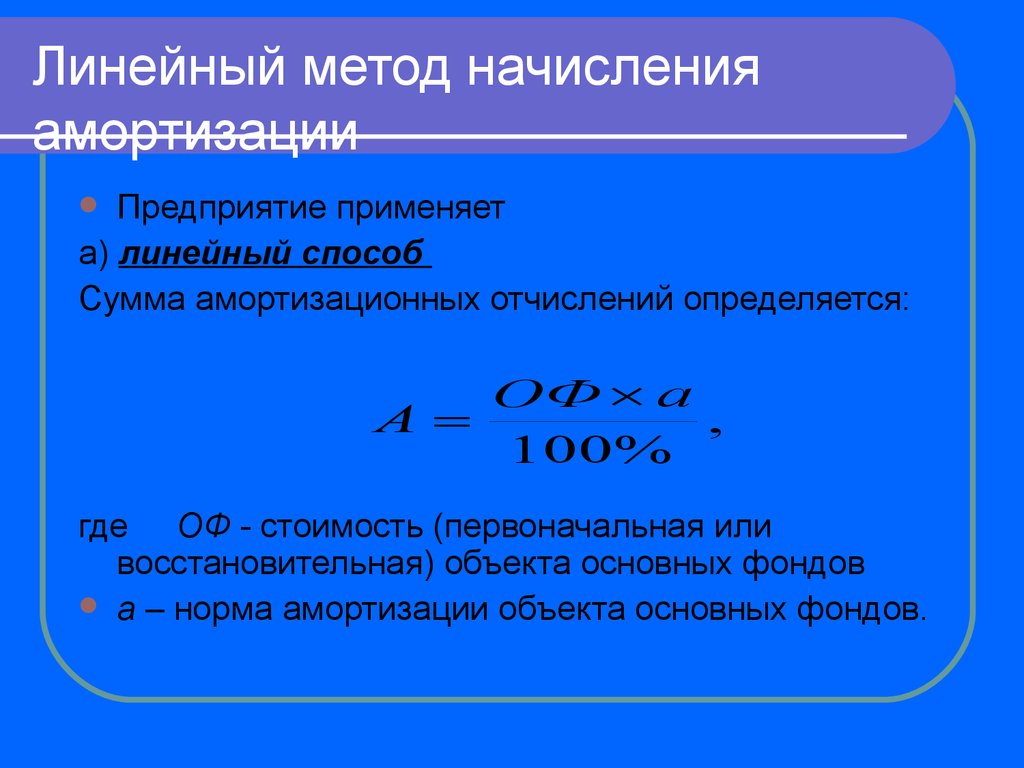

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Организация

самостоятельно выбирает способ начисления амортизации основного средства и

применяет этот способ в течение всего срока полезного использования основного

средства.

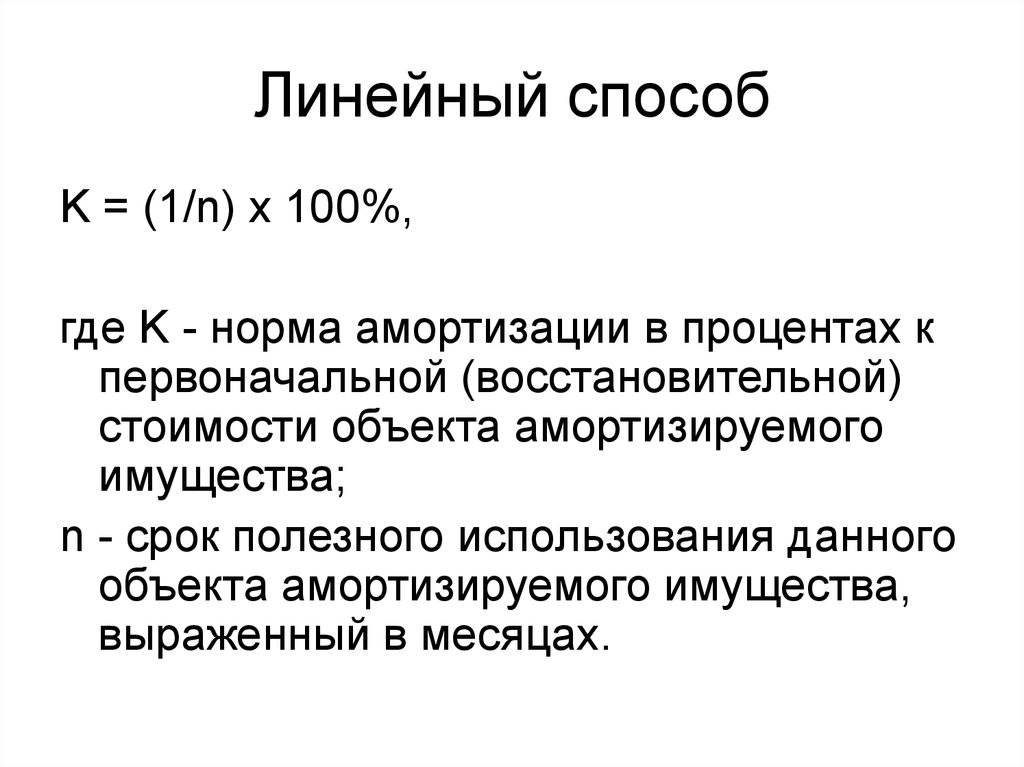

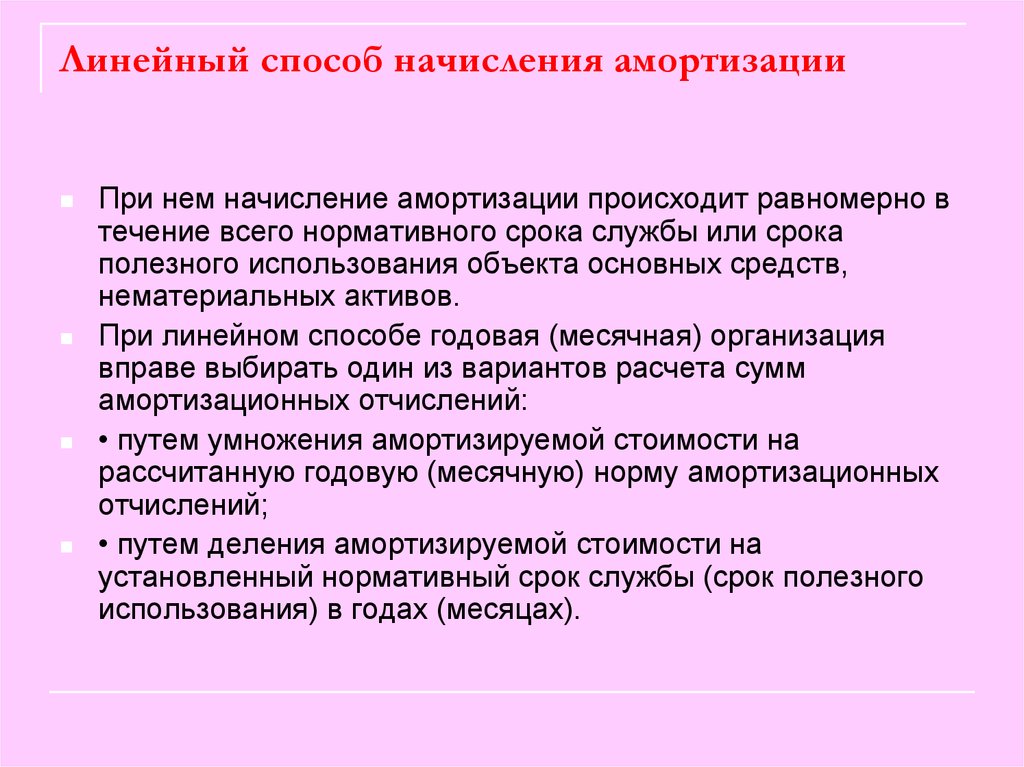

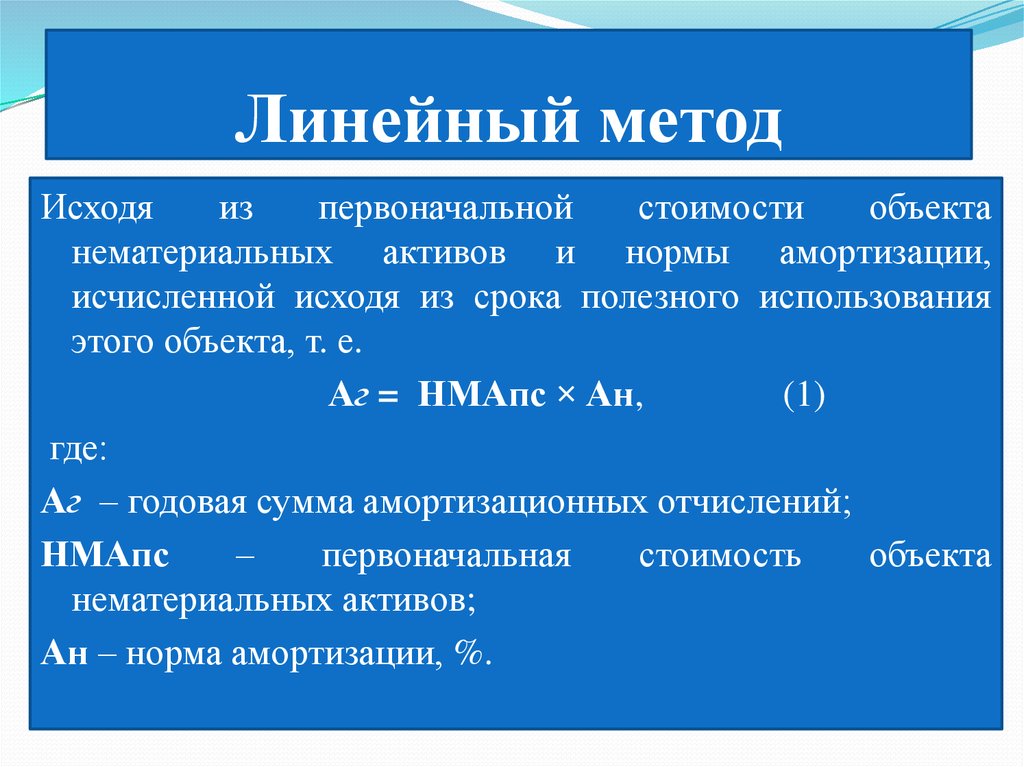

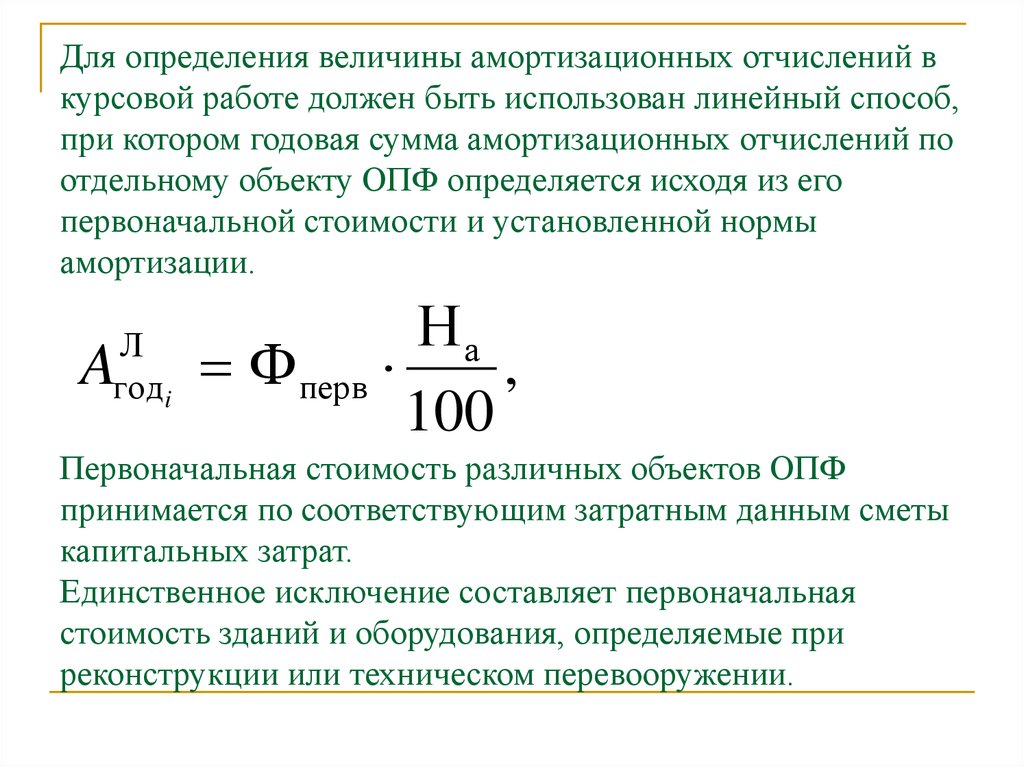

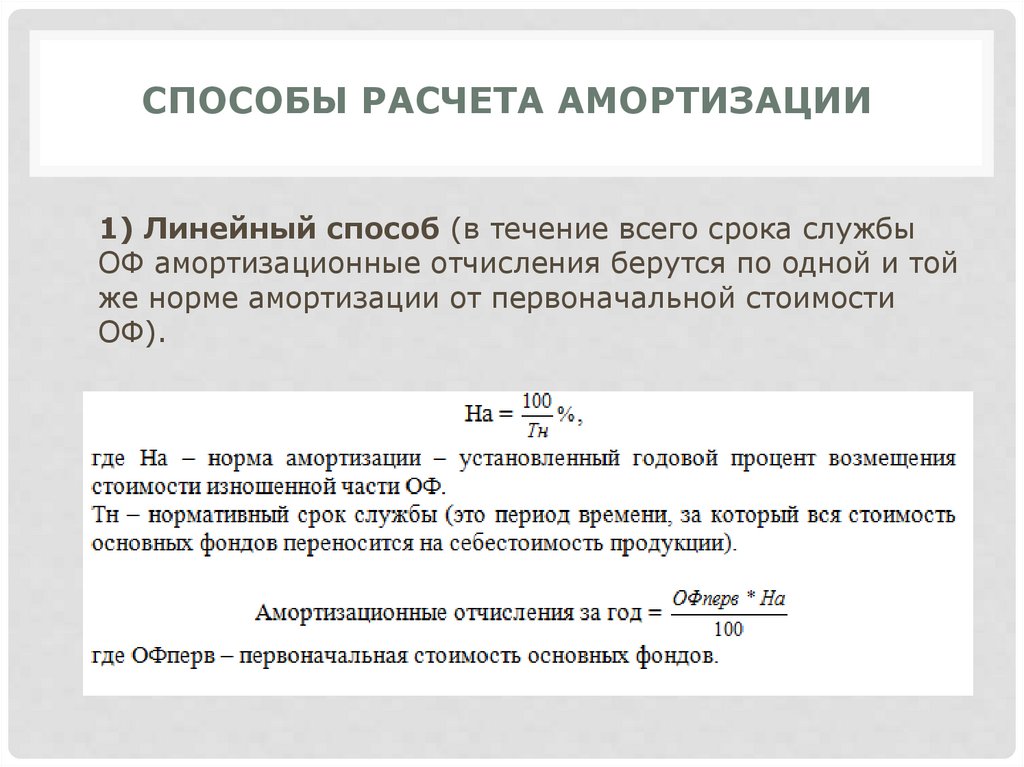

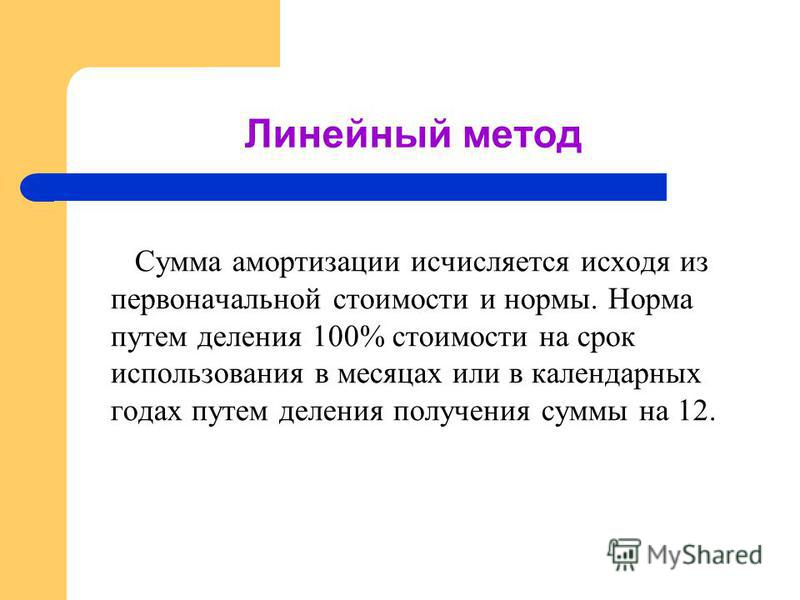

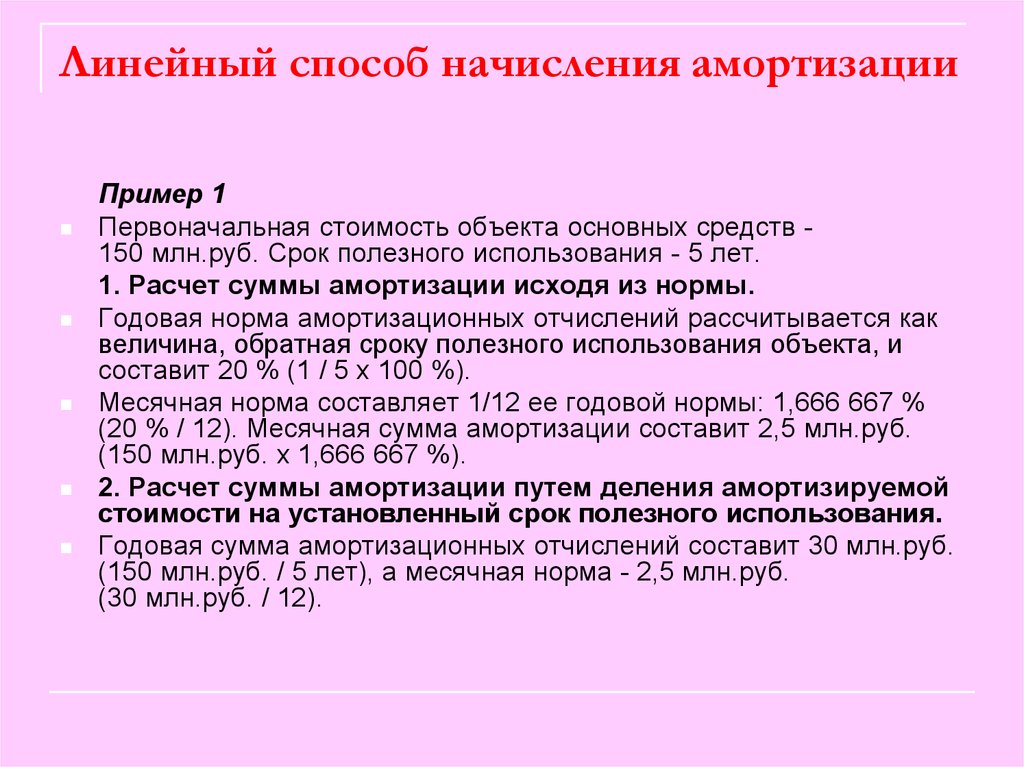

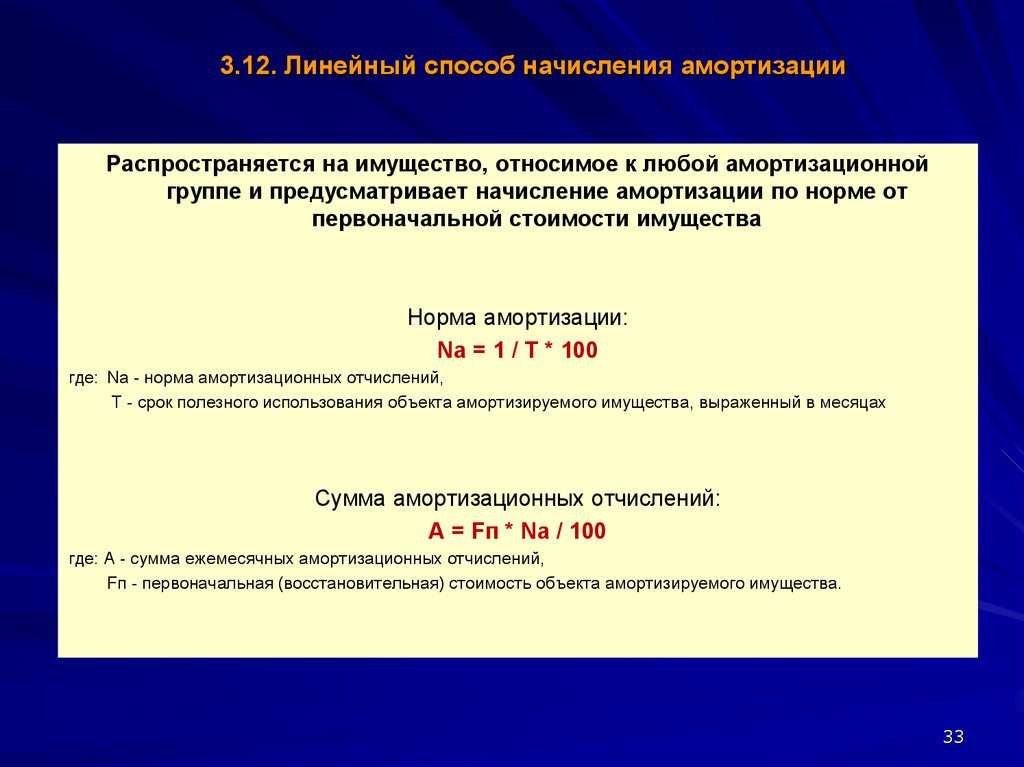

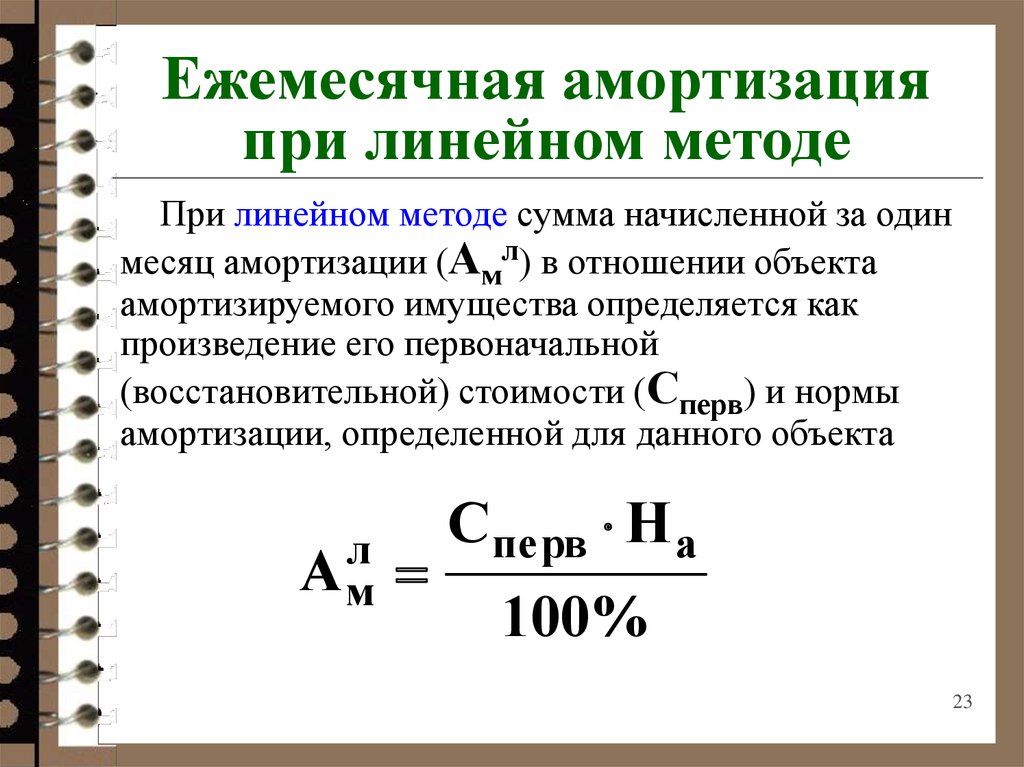

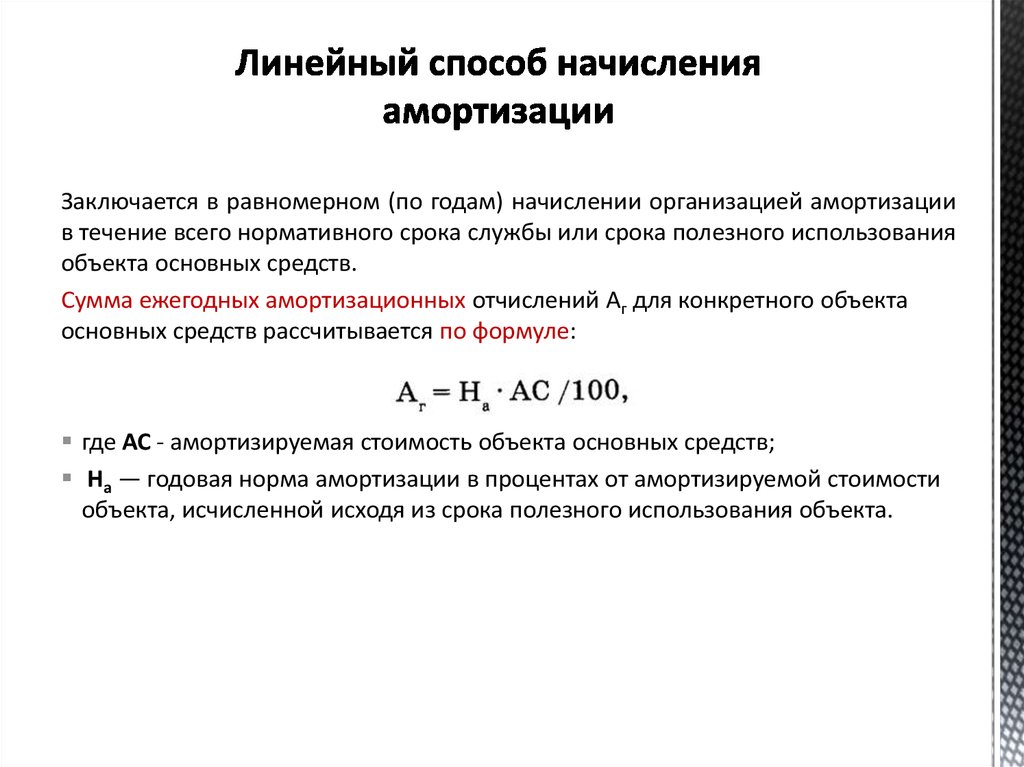

При линейном способе годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Срок полезного использования определяется организацией самостоятельно — при принятии объекта к бухгалтерскому учету.

Порядок начисления амортизации в целях налогообложения регулируется “Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли” (утверждено постановлением Правительства РФ от 05.08.1992 № 552).

В

Положении говорится, что в себестоимость продукции включаются “…амортизационные

отчисления на полное восстановление основных производственных фондов по нормам,

утвержденным в установленном порядке”. Документом, которым утверждены “в

установленном порядке” нормы амортизации, является постановление Совмина СССР

от 22.

Таким образом, в отличие от начисления амортизации в целях бухгалтерского учета, в целях налогообложения амортизация начисляется только линейным способом; и норма амортизации не устанавливается организацией самостоятельно.

В типовой конфигурации реализована возможность начисления амортизации как в целях бухгалтерского учета — одним из четырех способов, так и в целях налогового учета — по единым нормам амортизационных отчислений.

Формулы, по которым рассчитывается амортизация в том и в другом случае, отталкиваются от текстов соответствующих нормативных документов: амортизация в целях бухгалтерского учета — от формулировки ПБУ 6/01, амортизация в целях налогообложения — от формулировки Положения о составе затрат.

Поэтому

даже в случае, если срок службы основного средства определен таким образом, что

норма амортизации равна единой норме амортизации, рассчитанные суммы

амортизации в общем случае могут быть не равны друг другу.

На разницу между суммой амортизационных отчислений, начисленных в соответствии с ПБУ 6/01 и отраженных в регистрах бухгалтерского учета (на счетах), и суммой амортизационных отчислений, начисленных по единым нормам и принимаемых для целей налогообложения налогом на прибыль в составе себестоимости продукции (работ, услуг), производится корректировка балансовой прибыли. При этом положительная разница указывается в строке 4.16, а отрицательная — по вписываемой строке 5.8 Справки о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли».

Для выявления этой

разницы в типовой конфигурации при проведении документа «Начисление

амортизации» одновременно рассчитываются амортизационные отчисления исходя

из срока полезного использования и выбранного способа (отражаются на счетах

учета амортизационных отчислений в корреспонденции со счетом 02

«Амортизация основных средств») и исходя из коэффициента

амортизационных отчислений (отражаются по дебету вспомогательного забалансового

счета «АОС» без корреспонденции).

Рубрика: 1С:Предприятие 7.7

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Обновлен комплект форм регламентированной отчетности (22q4004) за IV квартал 2022 года Обновлен комплект форм регламентированной отчетности (23q1004) за I квартал 2023 года Выпущен релиз 7.70.307 конфигурации «Упрощенная система налогообложения» (изменение правил заполнения платежных поручений) Выпущен релиз 7.70.668 конфигурации «Бухгалтерский учет» (ред. 4.5) Обновлен комплект форм регламентированной отчетности (22q4003) за IV квартал 2022 года

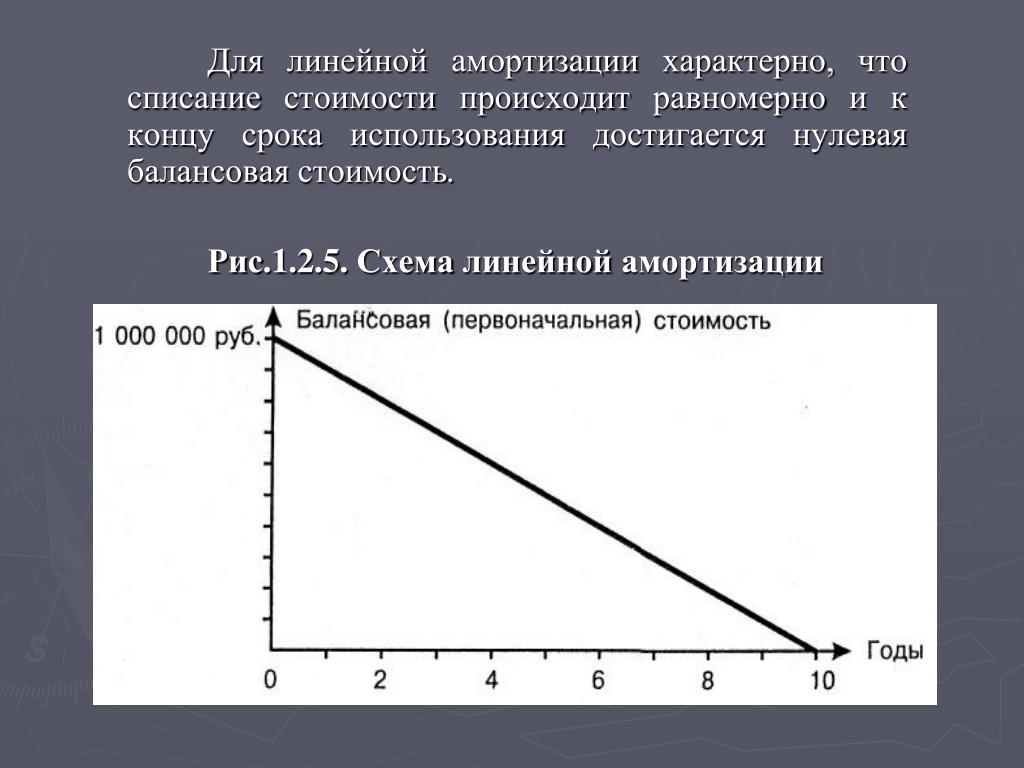

Что такое прямолинейная амортизация и почему это важно?

Почему прямолинейная амортизация имеет значение

Когда компании обсуждают амортизацию, они обычно рассматривают один из двух моментов. Амортизация может относиться к фактическому снижению стоимости конкретного актива. Например, новая машина, используемая на производственной линии, будет снижаться в цене из года в год по мере ее использования организацией. Амортизация также может относиться к распределению первоначальной цены конкретного актива в течение многих лет в системе бухгалтерского учета».

Амортизация может относиться к фактическому снижению стоимости конкретного актива. Например, новая машина, используемая на производственной линии, будет снижаться в цене из года в год по мере ее использования организацией. Амортизация также может относиться к распределению первоначальной цены конкретного актива в течение многих лет в системе бухгалтерского учета».

Амортизация важна, потому что предприятия могут использовать эту систему для распределения инвестиций в долгосрочные активы в течение многих лет для получения бухгалтерских и налоговых льгот. Поскольку стоимость актива с годами уменьшается из-за износа, сумма, указанная в бухгалтерском балансе, повлияет на годовой доход.

Что такое капитальные затраты?

Капитальные затраты относятся к деньгам, которые компания потратит на покупку оборудования, активов или услуг, которые предполагается использовать более одного года. Эти расходы могут включать в себя машины, которые работают на объекте или на производственной линии, физическое расширение или реконструкцию здания, грузовики или другие транспортные средства, используемые для доставки товаров клиентам, или инвестиции в оборудование, включая компьютеры и технологические системы.

Капитальные затраты могут быть связаны с совершенно новым оборудованием или активами, а также могут включать товары или услуги, помогающие продлить срок службы существующего оборудования. Эти расходы отображаются в системе бухгалтерского учета в балансе, а также в отчете о движении денежных средств компании. Как только часть оборудования или актива начинают работать, они обычно амортизируются с течением времени, что позволяет предприятиям распределять стоимость оборудования в течение ожидаемого срока службы.

Чем капитальные затраты отличаются от операционных расходов?

Помимо капитальных затрат, предприятия также несут операционные расходы. Операционные расходы — это меньшие расходы, которые необходимо нести просто для ежедневного ведения бизнеса. Например, операционные расходы могут включать такие вещи, как аренда здания, счета за коммунальные услуги, заработная плата, налоги или командировочные расходы. Операционные расходы обычно составляют большую часть текущих расходов компании.

Капитальные затраты отличаются от операционных затрат несколькими способами. Поскольку капитальные затраты — это те покупки, которые будут использоваться в течение нескольких лет, стоимость этих затрат также распределяется на одно и то же количество времени для целей бухгалтерского учета и налогообложения. С другой стороны, операционные расходы меньше и, как правило, понесены в течение одного отчетного периода. Обычно они покупаются и используются в одни и те же сроки, поэтому компании выделяют их в отдельную бюджетную категорию.

В то время как операционные расходы подлежат вычету из налогооблагаемой базы в течение года, когда они были понесены, капитальные затраты — нет. Предприятия могут использовать эти две категории бухгалтерского учета в своих интересах, если у них есть особые проблемы. Например, организация, которая борется с денежным потоком, может арендовать крупное оборудование вместо его покупки. Таким образом, эта компания может вычесть стоимость лизинга в текущем налоговом году.

Что подлежит амортизации?

Почти любая крупная часть материального имущества, а также некоторое нематериальное имущество может амортизироваться с течением времени. Примеры материального имущества могут включать здания, производственное оборудование, компьютерные и технологические системы, транспортные средства и мебель. По данным Налоговой службы, предприятия также могут амортизировать определенные нематериальные активы, такие как авторские права, компьютерное программное обеспечение и патенты.

Любые более мелкие расходы, понесенные и использованные в течение одного отчетного периода, не подлежат амортизации. Вместо этого эти расходы считаются операционными расходами и могут подлежать налогообложению в том же финансовом году, когда они были понесены. Типичные расходы, которые не могут быть амортизированы, включают такие вещи, как канцелярские товары, арендная плата и коммунальные услуги, налоги и расходы на оплату труда.

Прочие основные средства, не подлежащие амортизации, — это те вещи, которые не теряют своей стоимости с течением времени. Например, земля, которой владеет ваша компания, является основным средством, но со временем она не «используется». Вместо этого он сохраняет ценность все время, пока ваш бизнес владеет им. К другим неамортизируемым активам относятся денежные средства, инвестиции, арендованное и личное имущество, а также такие вещи, как произведения искусства.

Например, земля, которой владеет ваша компания, является основным средством, но со временем она не «используется». Вместо этого он сохраняет ценность все время, пока ваш бизнес владеет им. К другим неамортизируемым активам относятся денежные средства, инвестиции, арендованное и личное имущество, а также такие вещи, как произведения искусства.

Итог: любой актив, которым владеет ваша компания, который используется для получения дохода, со временем теряет свою ценность и имеет срок службы более одного года, может быть амортизирован.

Какие существуют виды амортизации?

Для определения амортизационных отчислений используются четыре стандартных типа расчетов. Наиболее распространенными методами являются прямолинейная амортизация, двойная амортизация по методу уменьшаемого остатка, амортизация единиц продукции и амортизация по сумме лет.

Все расчеты амортизации преследуют одну и ту же общую цель — определить стоимость основного средства на весь срок его службы. Амортизация позволяет компании распределять первоначальную покупную цену по времени, что лучше отражает то, как «израсходовался» конкретный актив.

Амортизация позволяет компании распределять первоначальную покупную цену по времени, что лучше отражает то, как «израсходовался» конкретный актив.

Линейная амортизация

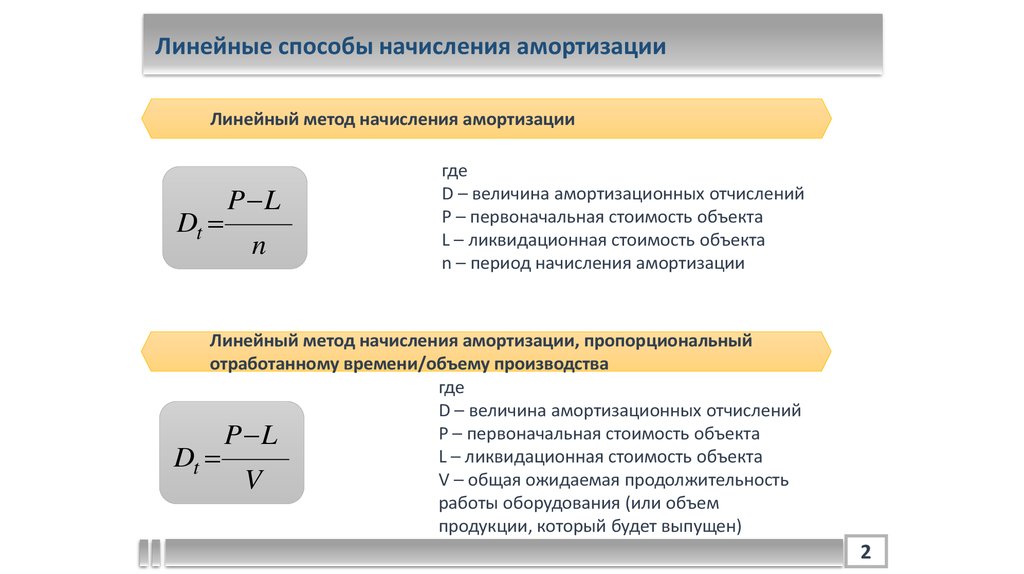

Линейная амортизация показывает, как стоимость актива уменьшается с течением времени. Это простой бухгалтерский расчет, который предполагает равномерную скорость снижения стоимости. Графически этот метод представлен путем проведения линии от покупной цены актива до его стоимости в конце срока полезного использования. Формула прямолинейной амортизации: Расходы на амортизацию = (Стоимость — Ликвидационная стоимость) / Срок полезного использования.

Линейная амортизация — это самый простой и удобный способ описания обесценения актива. С простыми требованиями это универсальный метод, применимый к большинству предприятий и отраслей.

Типичный прямолинейный график амортизации будет выглядеть следующим образом:

В UpKeep можно увидеть, как со временем снижается стоимость актива. На этой диаграмме показано, как актив амортизируется в период с января 2018 года по январь 2029 года, а срок его полезного использования составляет 11 лет.

Амортизация методом двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка является еще одним примером метода ускоренной амортизации. Для этого метода предполагается, что норма амортизации в два раза превышает норму прямолинейного метода. Хотя название предполагает «удвоение» прямолинейной нормы амортизации, на самом деле уменьшающийся остаток можно настроить в соответствии с активом. Значения уменьшающихся остатков могут быть приняты как 1,5-кратные или даже 2,5-кратные линейные нормы амортизации, если это необходимо. Формула амортизации по методу двойного уменьшающегося остатка: Периодические расходы на амортизацию = Начальная балансовая стоимость x Норма амортизации.

Амортизация по двойному уменьшающемуся остатку учитывает тот факт, что новые активы обычно значительно более продуктивны в первые годы их эксплуатации. Многие активы теряют больше своей стоимости в течение первых нескольких лет эксплуатации, чем в дальнейшем. Используя метод двойного уменьшающегося остатка, компании могут удерживать более крупные расходы в бухгалтерских книгах в течение первых нескольких лет.

Чем прямолинейная амортизация отличается от других методов?

Единицы производственной амортизации

Единицы продукции предполагают, что амортизация напрямую связана со временем использования актива. Путем количественной оценки количества произведенных единиц он оценивает часы использования, необходимые для изготовления единиц. Продолжительность рабочего времени затем используется для расчета обесценения актива. Формула для единиц производственной амортизации: Периодические расходы на амортизацию = Начальная балансовая стоимость х Норма амортизации.

Этот метод считается наиболее точным представлением обесценения, поскольку он более точно отражает фактический износ, которому подвергаются активы. Однако за повышенную точность приходится платить. При использовании метода единиц продукции требуется больше ресурсов для сбора достаточного количества данных за длительные периоды времени. Из-за дополнительных усилий, требуемых для этого метода, он обычно используется для более дорогого оборудования.

Амортизация по сумме лет и цифр

Помните, как прямолинейный метод предполагает постоянную норму амортизации? Метод суммы цифр отклоняется от этого, ускоряя норму амортизации вместо того, чтобы предполагать, что она постоянна. Другими словами, этот метод предполагает, что актив будет иметь более высокие нормы амортизации в течение первых лет срока его полезного использования. Затем скорость обесценивания уменьшается с течением времени, пока не достигнет конца срока полезного использования. Формула амортизации для метода суммы цифр лет:

Этот метод ускорения амортизации применим к активам, которые, как ожидается, будут изнашиваться быстрее, чем другие. Это может быть более реалистичным представлением активов, которые со временем значительно сокращают производственные мощности.

Почему амортизация важна для ремонтных бригад?

Амортизация — это метод учета, и учет — это не первое, что вы можете связать с техническим обслуживанием. Бригады технического обслуживания чаще всего считаются практическими экспертами в поддержании оборудования в идеальном состоянии. Что не очевидно, так это то, как данные о деятельности по техническому обслуживанию можно использовать для бухгалтерского учета.

Что не очевидно, так это то, как данные о деятельности по техническому обслуживанию можно использовать для бухгалтерского учета.

Финансовые отделы могут получить доступ к данным программного обеспечения CMMS для точной разбивки затрат на содержание активов — информацию, легко предоставляемую обслуживающим персоналом, который может обновлять и добавлять записи в рамках своей повседневной работы. Вы можете составить полную картину финансовой стоимости актива, связав его с программным обеспечением для управления активами предприятия (EAM), которое отслеживает стоимость активов.

Работа между двумя программными системами в принципе кажется простой. Однако при учете каждого актива на предприятии расчет финансовых показателей может стать утомительным. Некоторые поставщики CMMS решают эту проблему с помощью функции отслеживания амортизации. Это, по сути, собирает всю информацию, связанную с активами, в одном месте, поэтому вы можете легко понять ее.

Возьмем, к примеру, любое новое или существующее оборудование на вашем заводе. Ваша CMMS может отслеживать стоимость актива и прогнозировать амортизацию в течение срока его полезного использования. Если вы используете прямолинейный метод амортизации, вы можете установить ожидания относительно того, как общая обесценение актива будет распределяться во времени и отражаться в графике амортизации. В любой момент срока полезного использования актива прогнозируемая амортизация может дать вам подсказку о том, что более выгодно с финансовой точки зрения: отремонтировать актив или полностью заменить его.

Ваша CMMS может отслеживать стоимость актива и прогнозировать амортизацию в течение срока его полезного использования. Если вы используете прямолинейный метод амортизации, вы можете установить ожидания относительно того, как общая обесценение актива будет распределяться во времени и отражаться в графике амортизации. В любой момент срока полезного использования актива прогнозируемая амортизация может дать вам подсказку о том, что более выгодно с финансовой точки зрения: отремонтировать актив или полностью заменить его.

Преимущества отслеживания амортизации в CMMS

Снижение отказов оборудования. Отслеживая износ машин и оборудования, вы сможете лучше контролировать состояние активов. Интегрированная система может помочь вам спрогнозировать, когда вам может понадобиться не только выполнить техническое обслуживание, но и подумать о замене активов. В долгосрочной перспективе это должно снизить количество неожиданных отказов оборудования. Вот как:- Улучшить бюджетирование .

- Сокращение расходов. Когда вы сможете точно определить состояние своих активов, а также текущую норму их амортизации, вы повысите свою общую эффективность. Это поможет вам принимать более разумные финансовые решения, ведущие к сокращению расходов.

- Подтянуть учет. Когда вы точно отслеживаете амортизацию активов, у вас будет более полная финансовая отчетность. Это будет особенно удобно, когда вашей компании необходимо пройти аудит.

- Точно указать значение. Каждый раз, когда вы повышаете качество своих данных, вы улучшаете положение своего бизнеса в целом.

Используя амортизацию в соответствии с вашей системой обслуживания, вы сможете точно отчитаться о стоимости ваших активов за каждый год их использования.

Интеграция технического обслуживания и учета в единую систему

Понимание амортизации основных средств является важной частью ведения любого бизнеса. Помните, что амортизация активов относится к капитальным затратам или к тем единицам оборудования или машин, которые будут использоваться в течение нескольких лет для получения дохода вашей организацией.

В бухгалтерском учете обычно используются четыре типа систем амортизации. В зависимости от вашего конкретного бизнеса и активов, которые вы амортизируете, вы хотите выбрать метод, который наиболее точно отражает скорость использования и износ ваших активов. Амортизация основных средств предназначена для того, чтобы помочь компаниям распределить покупную цену более дорогого оборудования на годы его жизненного цикла.

Хотя амортизация обычно тесно связана с системами учета, специалисты по техническому обслуживанию должны понимать, как данные, собранные в CMMS, могут работать вместе с компонентами учета. Интегрируя данные технического обслуживания и бухгалтерского учета в общую систему, компании получат мощные инструменты, которые помогут составить чрезвычайно точную картину стоимости своих активов с течением времени, а также затрат на их обслуживание и замену в конце их срока службы.

Эта история была обновлена и дополнена в марте 2020 года.

НАЧАТЬ

Запишитесь на индивидуальный тур сегодня.

Информация защищена на 100%.

Как рассчитать и формула

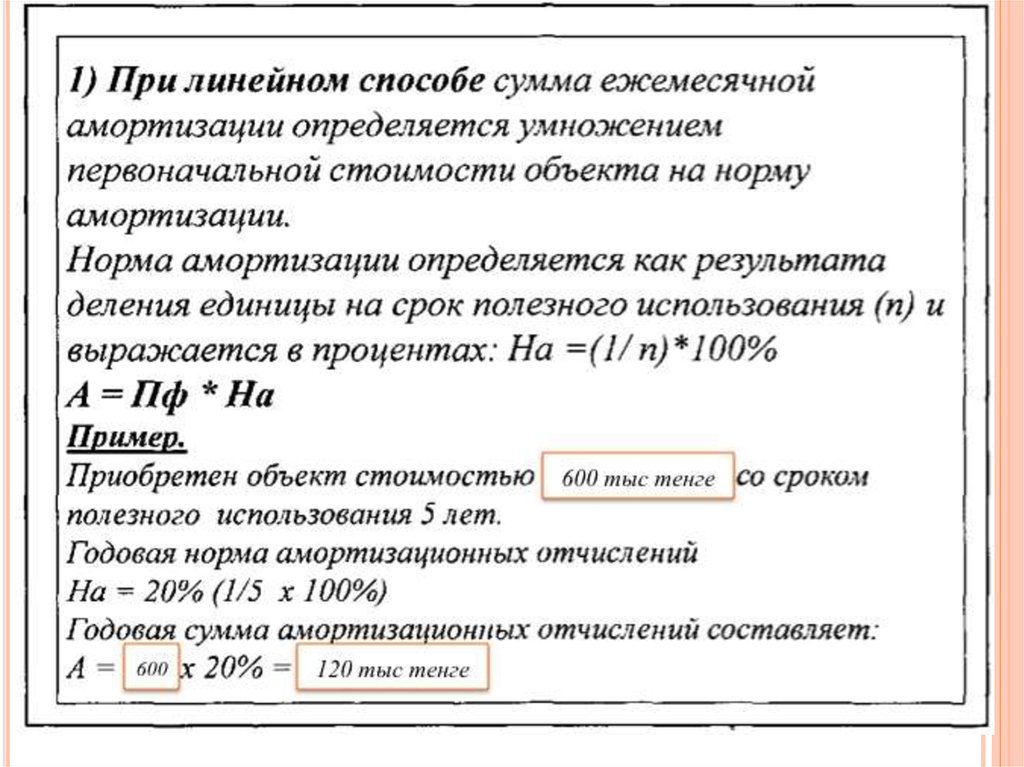

Линейная амортизация — это самый простой способ распределения стоимости актива на несколько лет в учете основных средств. Линейный метод рассчитывает годовую амортизацию путем деления стоимости основного средства на срок его полезного использования. Таким образом, равная сумма стоимости актива вычитается как амортизационные отчисления против прибыли и убытка в течение каждого года срока службы актива. Подавляющее большинство непроизводственных малых предприятий используют линейную амортизацию из-за ее простоты и разумного распределения затрат по годам.

Как рассчитать линейную амортизацию

При расчете линейной амортизации мы учитываем три элемента:

- Стоимость основного средства: Стоимость актива представляет собой его покупную цену за вычетом принятых скидок, плюс налоги с продаж, стоимость доставки, страховки и так далее.

- Срок полезного использования: Срок полезного использования – это расчетный период времени, в течение которого основные средства будут оставаться в эксплуатации.

- Ликвидационная стоимость: Оценочная стоимость перепродажи или выбытия актива по истечении срока его полезного использования.

Формула годовой амортизации линейным методом:

| Амортизация линейным методом | = | Стоимость – ликвидационная стоимость Срок полезного использования |

Срок полезного использования

Если вы не уверены или не можете определить предполагаемый срок полезного использования вновь приобретенного актива, одним из вариантов является использование срока службы, указанного в публикации IRS 946. Хотя эти сроки необходимо использовать для Для целей налогообложения прибыли они не требуются для бухгалтерского учета.

Имущество на три года | Тягачи, скаковые лошади старше двух лет, любые другие лошади старше 12 лет на момент ввода в эксплуатацию, а также квалифицированное имущество, сдаваемое в аренду |

Имущество пяти лет | Автомобили, такси, автобусы, грузовики, компьютеры, оргтехника—компьютеры, калькуляторы и копировальные аппараты, например—исследовательское оборудование, крупный рогатый скот, бытовая техника, ковры, мебель, любое машинное оборудование, используемое в сельское хозяйство, определенная геотермальная, солнечная и ветровая энергия |

Семилетнее имущество | Офисная мебель и приспособления, такие как столы, папки и сейфы; бывшие в употреблении сельскохозяйственные машины и оборудование, введенные в эксплуатацию после 2017 года; зернохранилища, оборудование для очистки хлопка или заборы, используемые в фермерском хозяйстве; и железнодорожные тележки |

10-летнее имущество | Суда, баржи, буксиры и аналогичное оборудование для водного транспорта; любая одноцелевая сельскохозяйственная или садоводческая структура; любое дерево или виноградная лоза, приносящие плоды или орехи; и квалифицированный малый электросчетчик и квалифицированная интеллектуальная система электросетей |

15-летняя собственность | Определенные улучшения, сделанные непосредственно на земле или добавленные к ней, такие как кустарники, заборы, дороги, тротуары и мосты, а также любые точки продажи моторного топлива | 4 Имущество со сроком погашения 20 лет | Фермерские постройки, кроме одноцелевых сельскохозяйственных или садовых построек |

Источник: IRS

Когда использовать равномерное начисление амортизации

Простота прямолинейной амортизации лучше всего подходит для следующих обстоятельств:

- Предприятия, которым нужен простой метод амортизации: Формула линейной амортизации проста в использовании и запоминании.

Это деление амортизируемой стоимости актива на срок его полезного использования.

Это деление амортизируемой стоимости актива на срок его полезного использования. - Предприятия без тяжелого оборудования и машин: Использование тяжелого оборудования и машин часто связано с интенсивными операциями и производством. Более подходящим методом амортизации для интенсивного использования может быть метод двойного уменьшаемого остатка или метод единиц продукции для производителей.

- Лучше всего подходит для предприятий, владеющих нематериальными активами: Патенты, авторские права и товарные знаки являются примерами нематериальных активов, для которых используется линейный метод. Поскольку предполагается, что эти нематериальные активы будут использоваться в течение всего их законного срока службы, линейный метод является единственным методом распределения затрат на нематериальные активы.

- Лучше всего подходит для офисного оборудования и других основных средств внутри помещений: Основные средства, не подвергающиеся воздействию элементов, не подвержены серьезному повреждению или разрушению.

Прямолинейный метод является лучшим методом для оценки распределения затрат во времени.

Прямолинейный метод является лучшим методом для оценки распределения затрат во времени.

| МИНУСЫ | |

|---|---|

| Просто и понятно | Не подходит для тяжелого оборудования и машин, стоимость которых быстро снижается |

| Фиксированные амортизационные отчисления каждый год | Не подходит для оборудования с нерегулярным использованием |

| Может использоваться для расчета групповой амортизации взаимосвязанных активов | Не подходит для оборудования, в котором единицы продукции можно легко измерить |

Пример прямолинейной амортизации

Предположим, что мы приобрели основное средство за 50 000 долларов США с оценочной ликвидационной стоимостью 5000 долларов США в конце его 10-летнего срока полезного использования.

Шаг 1: Расчет амортизируемой стоимости

Амортизируемая стоимость представляет собой стоимость актива за вычетом его ликвидационной стоимости. Поскольку мы рассчитываем продать актив по расчетной ликвидационной стоимости, мы не будем включать эту сумму в амортизацию.

Поскольку мы рассчитываем продать актив по расчетной ликвидационной стоимости, мы не будем включать эту сумму в амортизацию.

Depreciable cost | = Cost — Salvage value |

| = $50,000 — $5,000 |

Depreciable cost | = $45,000 |

Шаг 2: Расчет амортизационных отчислений

Используя приведенную выше формулу, мы можем рассчитать ежегодные амортизационные отчисления, заменив переменные нашими заданными суммами:

Прямолинейная амортизация | = | 45 000 долларов США 10 лет |

| = | 4500 долларов США в год |

Таким образом, мы ежегодно распределяем 4500 долларов США на амортизационные отчисления. Наши амортизационные отчисления идут на накопленную амортизацию, которая компенсирует стоимость основного средства в балансе.

Наши амортизационные отчисления идут на накопленную амортизацию, которая компенсирует стоимость основного средства в балансе.

Совет: Амортизация не прогнозирует и не измеряет стоимость актива. В нашем примере выше мы не обязательно ожидаем, что оборудование будет стоить 45 000 долларов через год. Амортизация — это способ распределения стоимости в размере 50 000 долларов США на несколько лет вместо того, чтобы вычитать ее всю при покупке актива.

Групповой метод

Существуют случаи, когда активы, используемые в бизнесе, взаимосвязаны. Например, офисные рабочие столы, стулья, столы и копировальные аппараты часто используются вместе. Следовательно, разумно обесценивать их как группу, а не обесценивать по отдельности. Вы можете сделать это, используя метод прямой линии в групповом методе.

Групповой метод амортизации объединяет сходные и взаимосвязанные активы в одну норму амортизации. Рассмотрим следующий пример:

Ниже приведен список взаимосвязанных активов, используемых компанией ABC.

Давайте посмотрим на актив № 4. Срок полезного использования данного основного средства составляет четыре года. Это означает, что мы ожидаем выбытие актива раньше актива №2. Но поскольку эти активы взаимосвязаны, было бы непоследовательно амортизировать их по отдельности.

Давайте посмотрим на актив № 4. Срок полезного использования данного основного средства составляет четыре года. Это означает, что мы ожидаем выбытие актива раньше актива №2. Но поскольку эти активы взаимосвязаны, было бы непоследовательно амортизировать их по отдельности. США

США  Поскольку мы амортизируем аналогичные активы как группу, мы игнорируем их индивидуальные сроки полезного использования и вместо этого амортизируем их в течение группового срока службы.

Поскольку мы амортизируем аналогичные активы как группу, мы игнорируем их индивидуальные сроки полезного использования и вместо этого амортизируем их в течение группового срока службы.

Об авторе