Линейный способ начисления амортизации формула расчета: Когда и как применять линейный способ начисления амортизации

Линейный способ начисления амортизации — пример расчета

18 мая 2014 Учет основных средствКак рассчитать амортизацию основных средств? В статье рассмотрим линейный способ начисления, пример расчета, а также преимущества данного метода исчисления подробно разберем ниже.

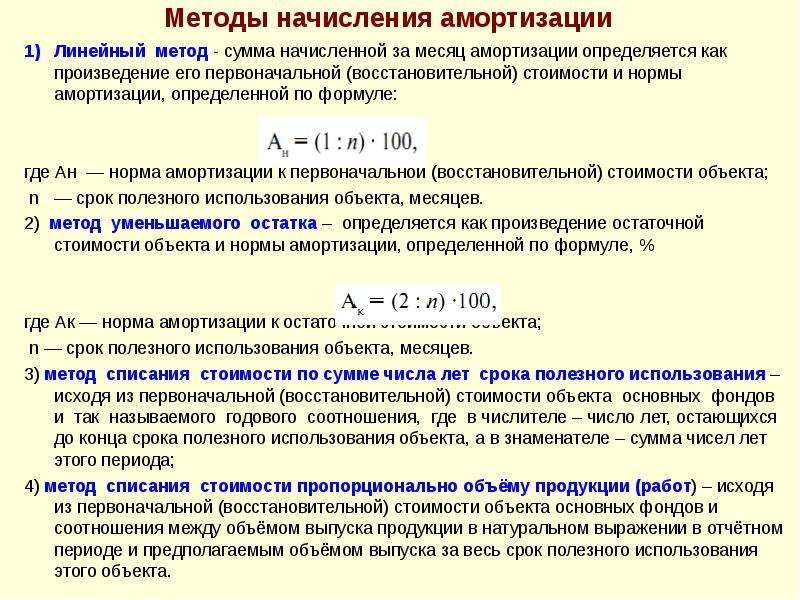

Для расчета амортизационных отчислений в бухгалтерском учете применяется 4 метода.

Способы начисления амортизации основных средств:

Во всех этих 4 методах расчета амортизации применяется такое понятие, как норма амортизации – ежегодный процент от стоимости основных средств.

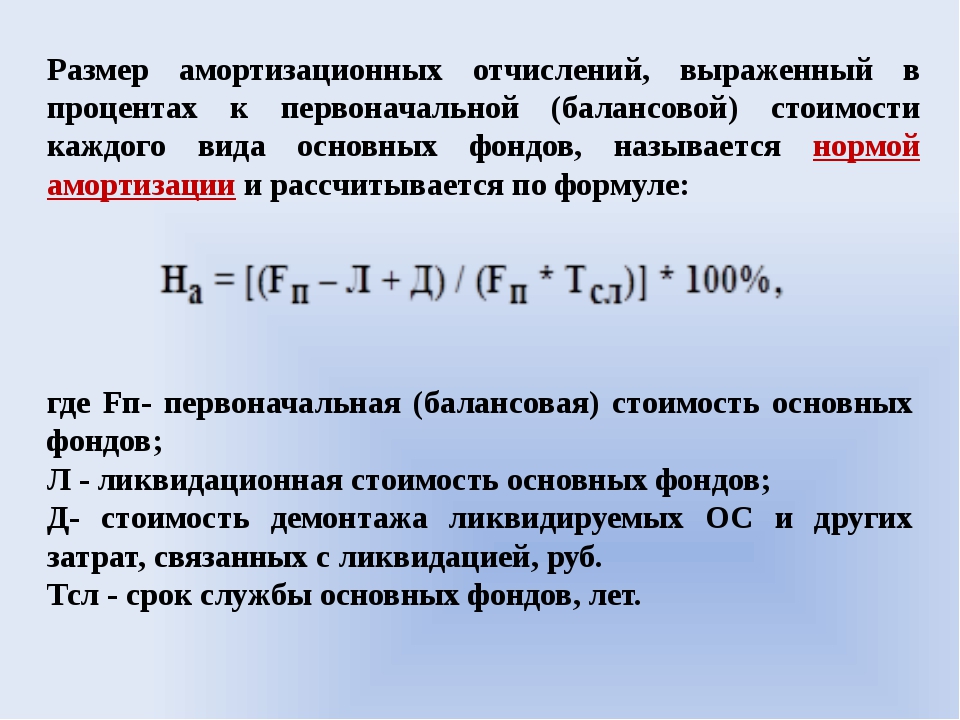

Основой расчета является первоначальная (или восстановительная) стоимость объекта или остаточная, последняя получается путем вычитания из первоначальной стоимости износа. Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Организация самостоятельно определяет для себя, какой метод расчета для данного объекта будет использован, свой выбор следует закрепить в учетной политике.

Рассмотрим для начала более подробно линейный метод расчета амортизационных отчислений. Как правило, в подавляющем большинстве случаев предприятия используют именно этот способ.

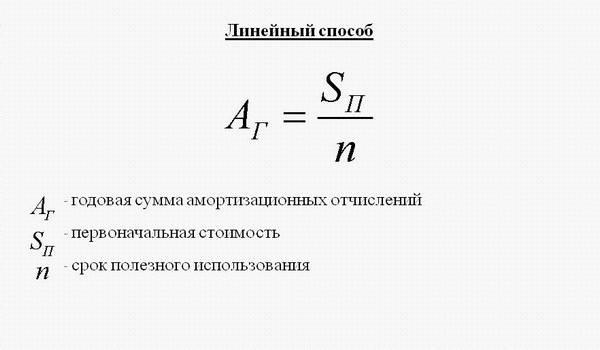

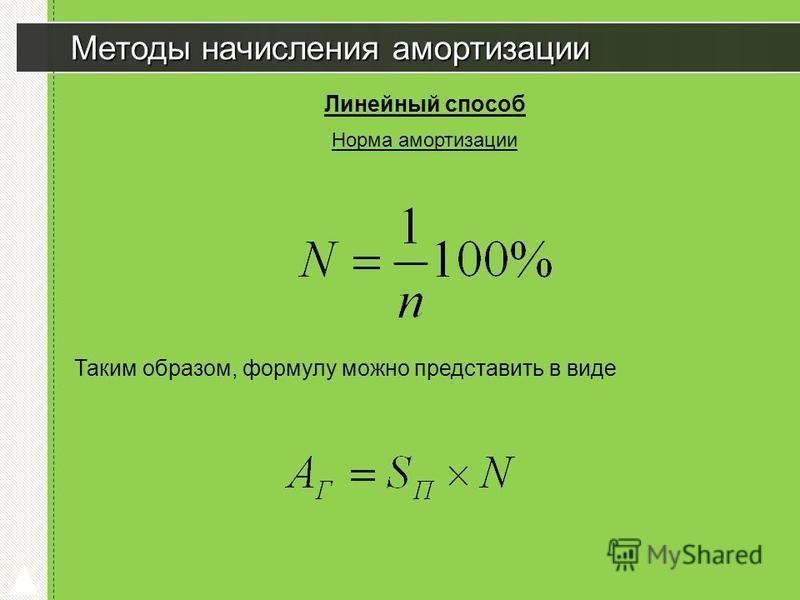

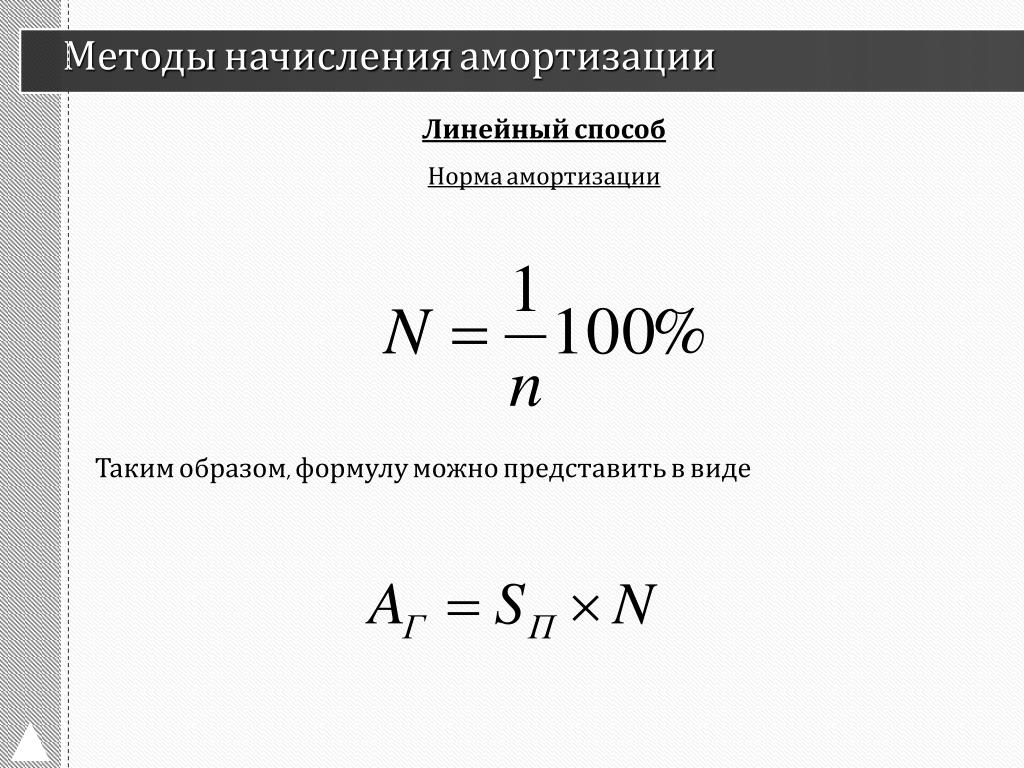

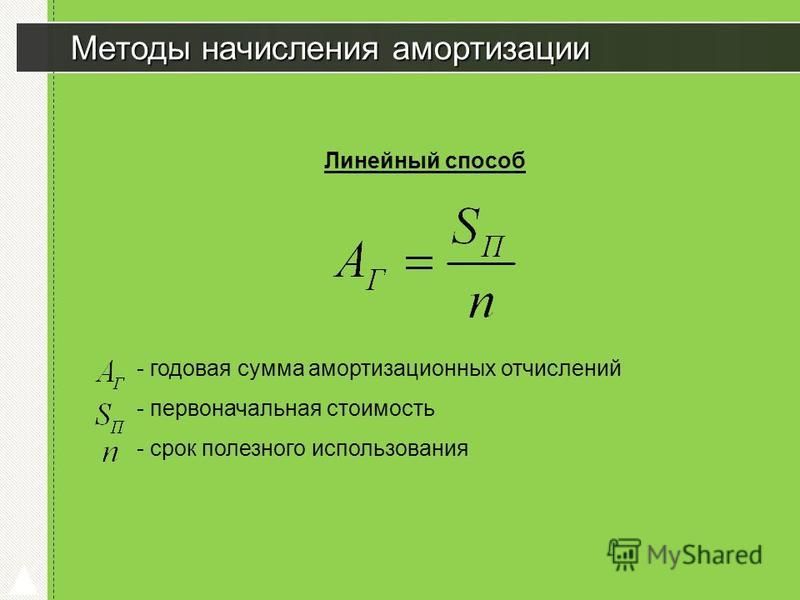

Линейный метод начисления

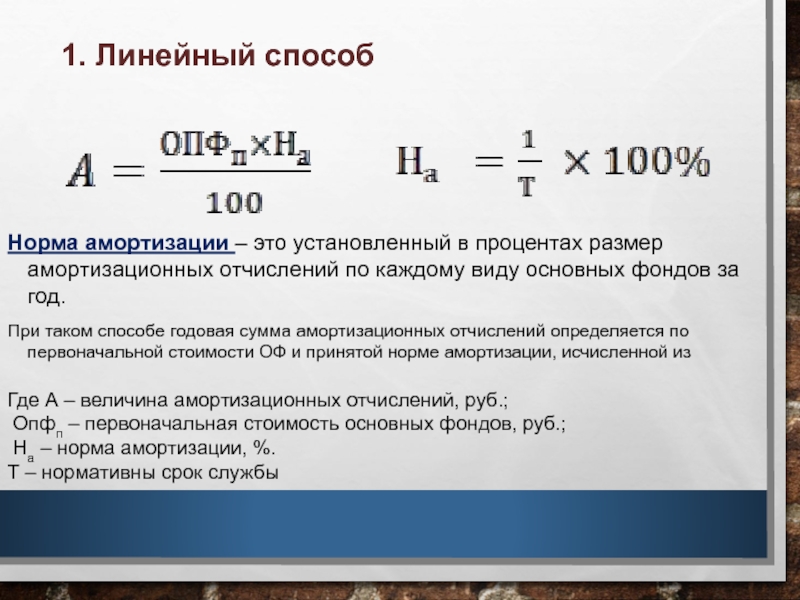

Это самый простой и распространенный метод расчета. В течение всего срока использования амортизация списывается равными долями. Начислять амортизацию следует начинать с первого числа месяца, следующего за месяцем принятия объекта к учету.

Для расчета амортизационных отчислений по этому методу необходимо знать первоначальную (или восстановительную) стоимость основного средства и норму амортизации.

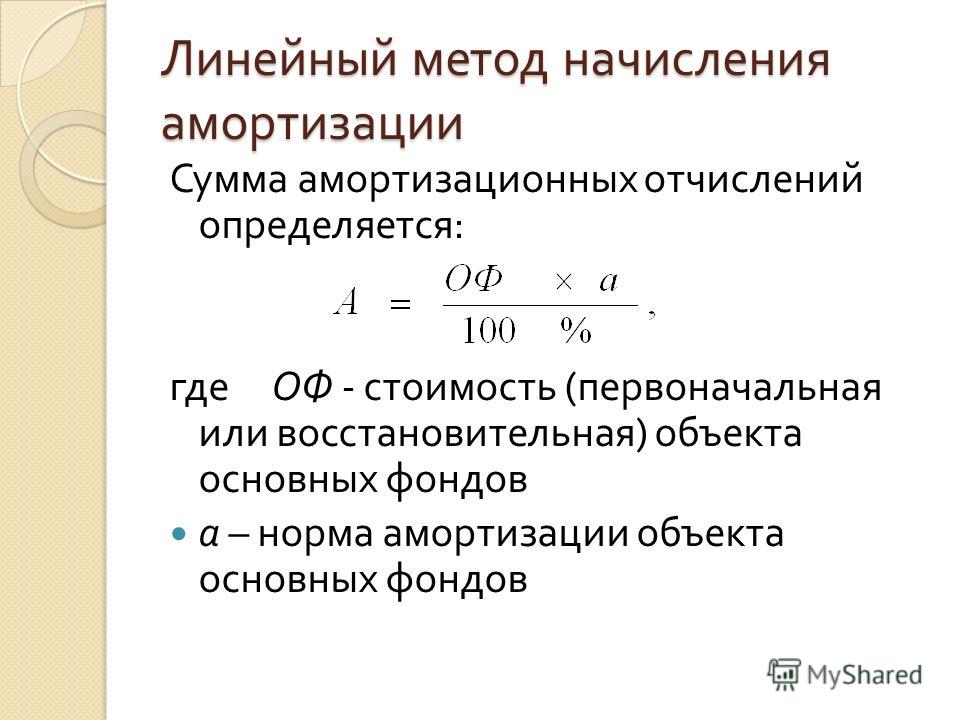

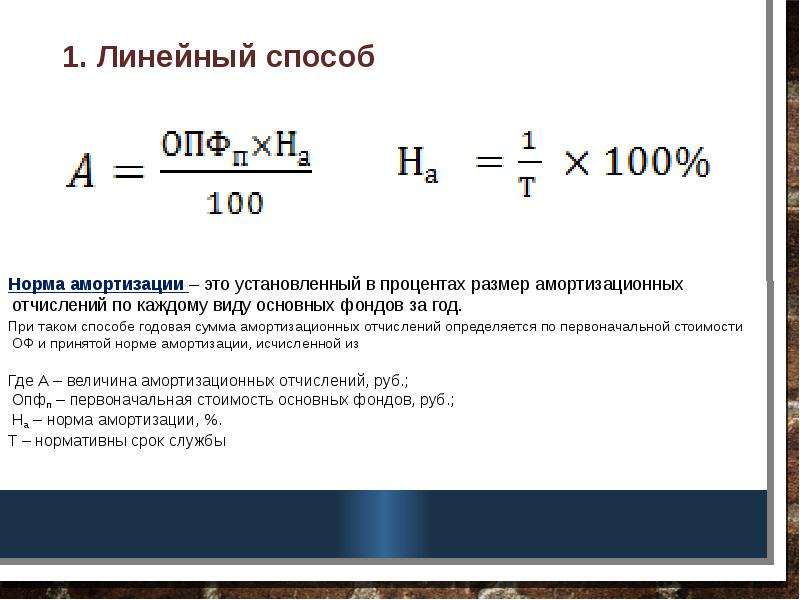

Формула расчета амортизации линейным способом:

А = Первоначальная стоимость * Норма амортизации.

Первоначальная стоимость – это стоимость, по которой объект учтен на 01 счете, о формировании этой стоимости объекта подробнее читайте здесь.

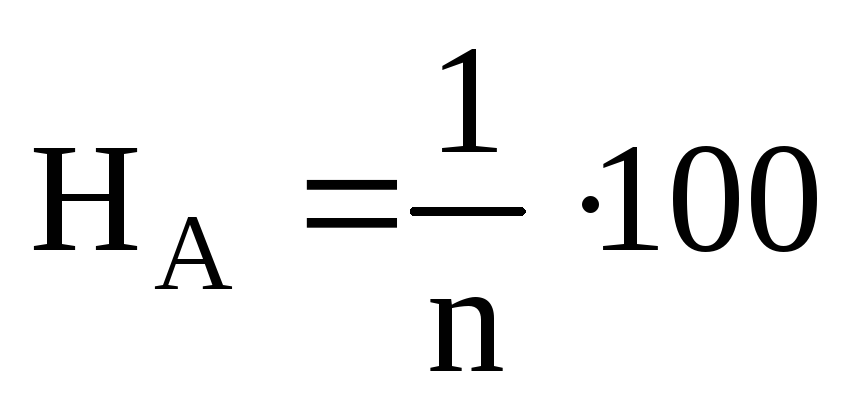

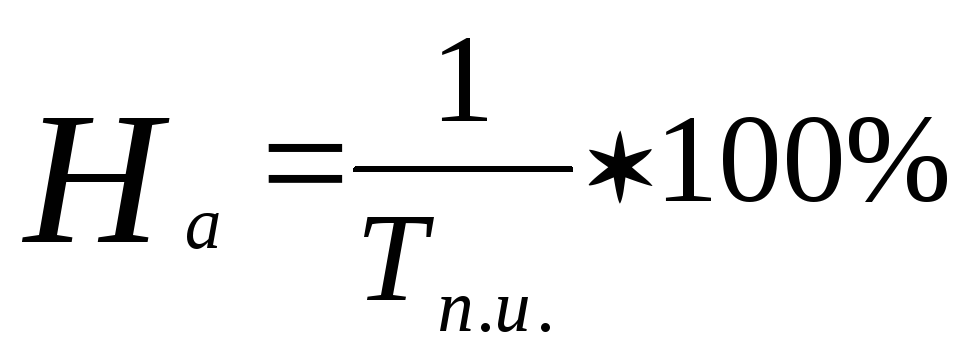

Формула для расчета нормы амортизации:

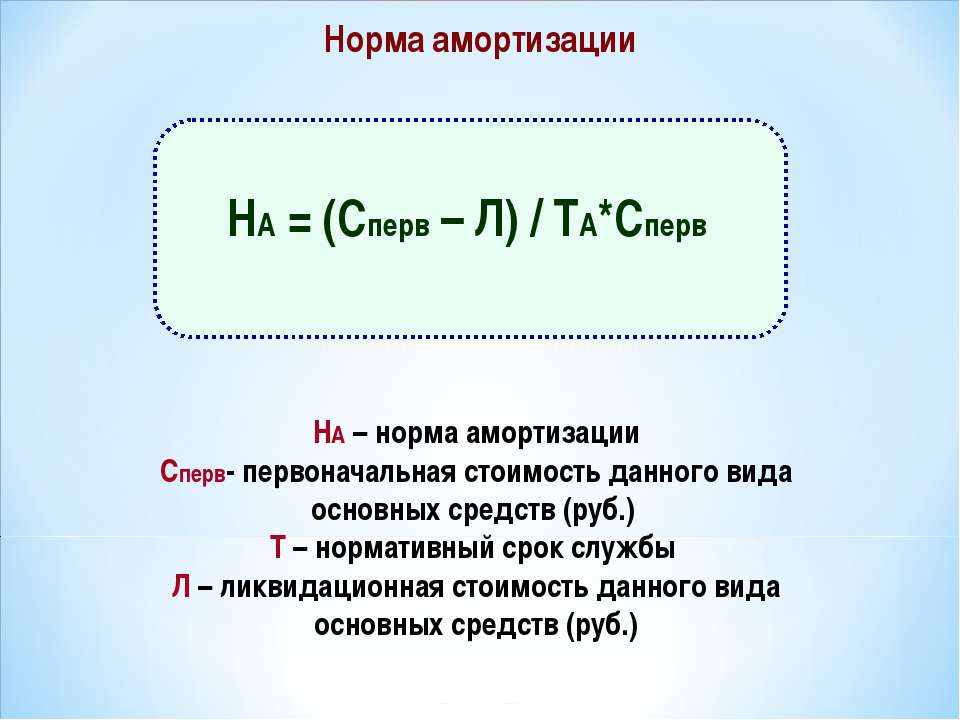

Норма А = 100% / срок полезного использования.

Полученная величина амортизации – годовая, для расчета ежемесячных отчислений, нужно годовую амортизацию разделить на 12 месяцев.

Пример расчета линейным способом

Автомобиль имеет первоначальную стоимость 200 000 и принят к учету 10.03.2014. Срок полезного использования принят 10 лет. Как рассчитать амортизацию автомобиля?

Ежегодная А. = 200 000 * (100%/10) = 20 000.

Ежемесячная А. = 20 000/12 = 1666,67.

Таким образом, каждый месяц, начиная с 1 апреля 2014 года, следует начислять амортизацию в размере 1666,67, на эту сумме следует выполнять ежемесячно проводку по начислению амортизации — Д20 (44) К02.

Расчет амортизации линейным способом имеет ряд преимуществ по сравнению с нелинейными.

Метод очень прост, ежемесячные амортизационные отчисления рассчитываются один раз в начале эксплуатации.

Стоимость объекта равномерно переносится на себестоимость продукции (услуг, работ) в течение всего срока использования. При нелинейных методах в первые годы происходит списание большей части стоимости ОС, за счет чего происходит увеличение себестоимости продукции в эти годы. Для предприятий, которые планируют быстро обновлять основные фонды, удобнее применять нелинейные методы, если же актив приобретается для длительной эксплуатации и быстрой его замены не планируется, то лучше и проще использовать линейный способ начисления амортизационных отчислений.

При нелинейных методах в первые годы происходит списание большей части стоимости ОС, за счет чего происходит увеличение себестоимости продукции в эти годы. Для предприятий, которые планируют быстро обновлять основные фонды, удобнее применять нелинейные методы, если же актив приобретается для длительной эксплуатации и быстрой его замены не планируется, то лучше и проще использовать линейный способ начисления амортизационных отчислений.

Калькулятор начисления амортизации основных средств в бухгалтерском учете

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация Войти Выход Читайте новости и статьи в приложении! Перейти Наверх ВнизФормула: А = Ва/Т, где Ва = Вп-Вл

Описание метода: Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Формула: А = Вп*(1-(Вл/Вп)

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

Дата ввода в эксплуатацию

Формула: А = 2Вп/Т

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается

Исходные данные:Дата ввода в эксплуатацию

Формула: А = (Вп - Вл)*(Рк / Кр), где Кр-сумма числа лет срока полезного использования объекта ОС (Т)

Описание метода: Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования

Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования

Формула: А = Ом * (Вп - Вл) / ОС

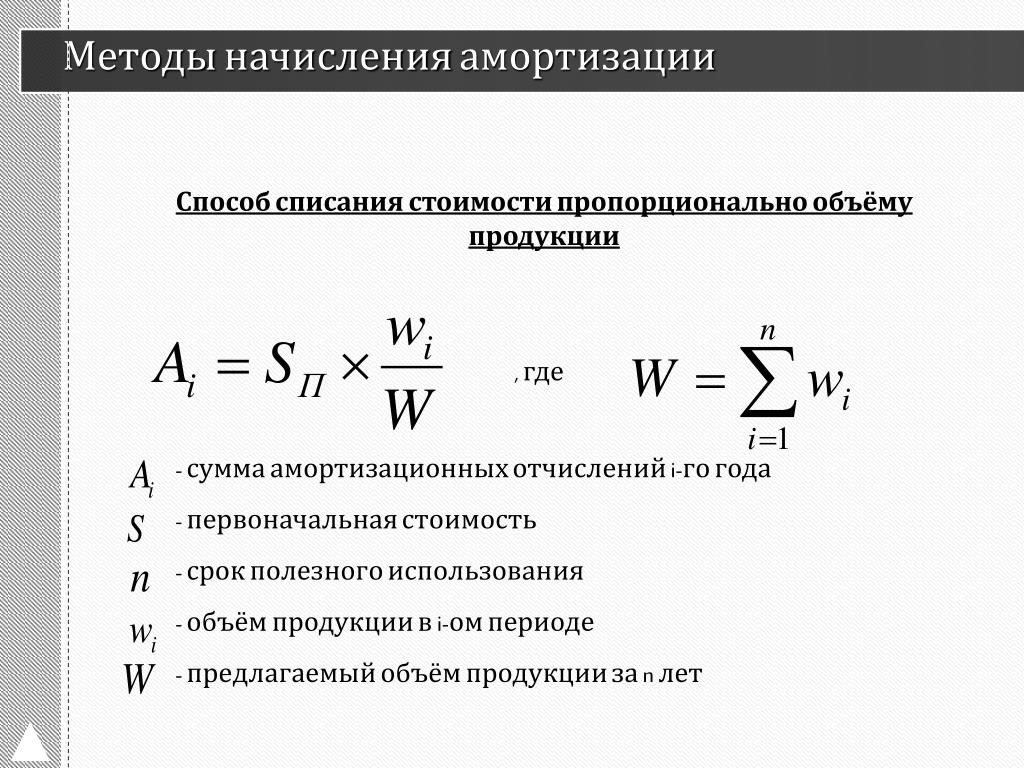

Описание метода: Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Ошибка! Некорректно введены входные данные.

Для того, чтоб распечатать текст необходимо авторизоваться или зарегистрироваться

Данная функция доступна толькоавторизованным пользователям

Линейный метод начисления амортизации — Энциклопедия по экономике

Ст. 259, п. 3 Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 группы, независимо от сроков ввода в эксплуатацию этих объектов. П. 18 Может применяться любой из вышеперечисленных способов начисления амортизации

[c.346]

259, п. 3 Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 группы, независимо от сроков ввода в эксплуатацию этих объектов. П. 18 Может применяться любой из вышеперечисленных способов начисления амортизации

[c.346] Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств. Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику.

Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации. [c.132]

При этом выбор ограничивается законодательно необходимостью применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п.З ст.259 НК РФ). [c.113]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками . [c.116]

Предприятия применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам. К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

[c.123]

К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

[c.123]

Величину амортизационных отчислений по лесосечному оборудованию рассчитываем в табл. 4.10 с применением линейного метода начисления амортизации. Остальные затраты принимаем по данным предприятия. [c.29]

Изменение платежей по налогу на имущество (А Ним) после проведения переоценки при линейном методе начисления амортизации по одному объекту основных средств равно [c.173]

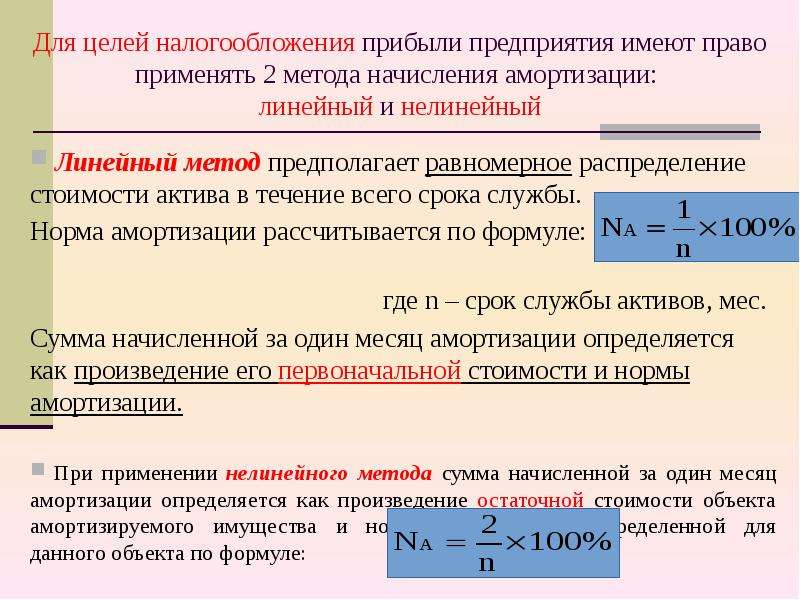

Амортизационные отчисления формируются на основе требований статьи 259 главы 25 линейным и нелинейным методом. Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . .

[c.46]

По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . .

[c.46]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации. [c.142]

[c.142]

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ). [c.180]

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ [c.192]

При реализации первого проекта предприятие намерено приобрести технологическое оборудование, срок полезного использования которого равен 5 годам, и проводить амортизационные отчисления методом суммы чисел лет срока полезного использования. При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности,

[c.196]

Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности,

[c.196]

По решению руководителя предприятия, закрепленному в учетной политике, для целей налогообложения разрешено начислять амортизацию по пониженным нормам. Использование пониженных норм допускается только с начала и в течение всего налогового периода. При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками. [c.54]

[c.54]

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации. [c.77]

Линейный метод начисления амортизации предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества. В соответствии с ним месячная сумма амортизации рассчитывается по формуле [c.241]

Линейный способ начисления амортизации — в целях бухгалтерского учета. Линейный метод начисления амортизации — в целях налогообложения. [c.248]

В целях налогообложения предусмотрены два метода начисления амортизации линейный и нелинейный. Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

[c.90]

В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

[c.90]

A) линейный метод начисления амортизации Б) нелинейный метод начисления амортизации [c.303]

Изложите содержание линейного метода начисления амортизации. [c.68]

Как видно, при стремлении организации сблизить бухгалтерский и налоговый учет только первый пункт находится за пределами ее возможностей. Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов). [c.69]

Большинство предприятий для целей бухгалтерского учета применяют линейный метод начисления амортизации. [c.120]

[c.120]

Если организация решила применить для бухгалтерского учета и для расчета налога на прибыль линейный метод начисления амортизации, то суммы амортизационных отчислений по основным фондам будут совпадать и организации не потребуется проводить два расчета. В остальных случаях амортизационные отчисления придется ежемесячно рассчитывать дважды, причем суммы отчислений за тот или иной месяц будут различны. Такая ситуация наблюдается даже в том случае, если организация для бухгалтерского учета применяет метод уменьшаемого остатка, а для расчета налога на прибыль — нелинейный метод (по сути, это метод уменьшаемого остатка) с одинаковым коэффициентом ускорения, равным 2. [c.125]

В сентябре 1997 г. парламент Армении одобрил новый закон о налоге на прибыль, в котором было уменьшено число групп амортизации активов от нескольких сотен до четырех и установлен одинаковый для всех активов линейный метод начисления амортизации. Устранено применение льготного ускоренного метода амортизации для налоговых целей в отдельных отраслях, режим налоговых каникул оставлен только для предприятий, с участием иностранного капитала в сумме не менее 1 млн долларов США. [c.43]

[c.43]

Для подбора сопоставимых ставок использовались варианты расчета с применением линейного метода начисления амортизации как в целях бухгалтерского, так и налогового учета. [c.10]

Статьей 322 Налогового кодекса Российской Федерации установлен порядок начисления амортизации по основным средствам, введенным в эксплуатацию до вступления в силу главы 25 Налогового кодекса. Для этих основных средств при применении нелинейного метода начисления амортизации сумма начисленной амортизации определяется как произведение их остаточной стоимости и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 5 статьи 259 Налогового кодекса. В дальнейшем амортизация начисляется на продолжающую уменьшаться в соответствии с амортизацией остаточную стоимость, что и составляет сущность нелинейного метода. При применении линейного метода начисления амортизации сумма начисленной амортизации определяется как произведение остаточной стоимости основных средств, определенной по состоянию на 1 января 2002 года, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 4 статьи 259 Налогового кодекса. В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате.

[c.127]

В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате.

[c.127]

Необходимо обратить внимание на то, что остаточная стоимость, определенная по состоянию на 1 января 2002 года, для основных средств, введенных в эксплуатацию до вступления в силу главы 25 Налогового кодекса, лишь заменяет в расчетах полную стоимость при применении линейного метода начисления амортизации, но [c.127]

В приведенном в Приложении 1 балансе основные средства, нематериальные активы показаны по остаточной стоимости, определенной в соответствии с учетной политикой, исходя из линейного метода начисления амортизации. В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств.

[c.23]

В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств.

[c.23]

Линейный метод начисления амортизации является традиционным для отече- ственной учетной практики. Его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс амортизации с интенсивностью их эксплуатации здания, сооружения, информационное оборудование и пр. [c.130]

Б Toledo Сатрапу принят линейный метод начисления амортизации. Для того чтобы подчеркнуть важность концепции релевантности, мы абстрагируемся от временной стоимости денег и налога на прибыль.1 Выгодна ли заилена станка В табл. 11.10 проведено сравнение затрат по двум станкам, Обратите внимание на следующие замечания по поводу релевантности затрат по этому управленческому решению в Toleda ompany

[c. 486]

486]

4.2.2. Нелинейный способ начисления амортизации

Читайте также

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов

Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

2. Методы начисления амортизации в налоговом учете

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.1. Линейный способ начисления амортизации

4.2.1. Линейный способ начисления амортизации В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:Управление

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

4.2.1. Линейный способ начисления амортизации

Читайте также

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов

Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

2. Методы начисления амортизации в налоговом учете

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.2. Нелинейный способ начисления амортизации

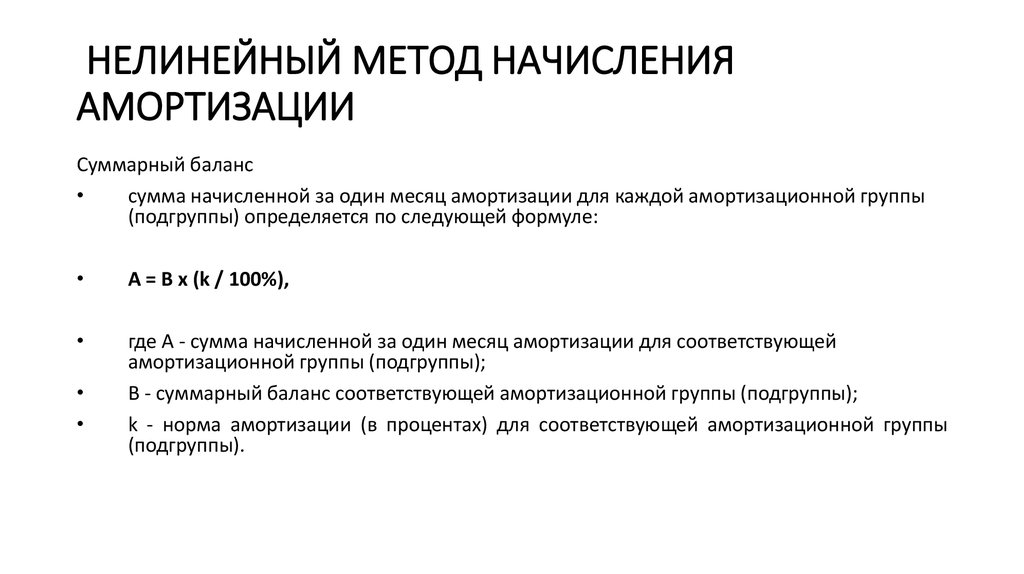

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:Управление

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Расчет амортизации оборудования онлайн калькулятор линейный метод

Данный калькулятор рассчитывает суммы амортизации для целей налогообложения, согласно статье НК РФ. Для целей налогообложения — то есть, для того, чтобы принимать их к вычету при исчислении НДФЛ. Чтобы далеко не ходить, а иметь возможность припасть к первоисточнику прямо здесь, статья НК РФ, по редакции которой был написан калькулятор, приведена ниже. Федеральным законом от 6 июня г. N ФЗ, вступающим в силу с 1 января г.

ВИДЕО ПО ТЕМЕ: Школа бухгалтеров и аудиторов Урок 5 03 Методы начисления амортизации Прямолинейный методДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Калькулятор Расчета Амортизации Автомобиля Онлайн

Данный калькулятор рассчитывает суммы амортизации для целей налогообложения, согласно статье НК РФ. Для целей налогообложения — то есть, для того, чтобы принимать их к вычету при исчислении НДФЛ. Чтобы далеко не ходить, а иметь возможность припасть к первоисточнику прямо здесь, статья НК РФ, по редакции которой был написан калькулятор, приведена ниже.

Федеральным законом от 6 июня г. N ФЗ, вступающим в силу с 1 января г. Налогоплательщик имеет право включать в состав расходов отчетного налогового периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств за исключением основных средств, полученных безвозмездно и или расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей настоящего Кодекса.

N ФЗ, вступающим в силу с 1 января г. Налогоплательщик имеет право включать в состав расходов отчетного налогового периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств за исключением основных средств, полученных безвозмездно и или расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей настоящего Кодекса.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям. При расчете суммы амортизации налогоплательщиком не учитываются расходы на капитальные вложения, предусмотренные пунктом 1. К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в пункте 1 настоящей статьи.

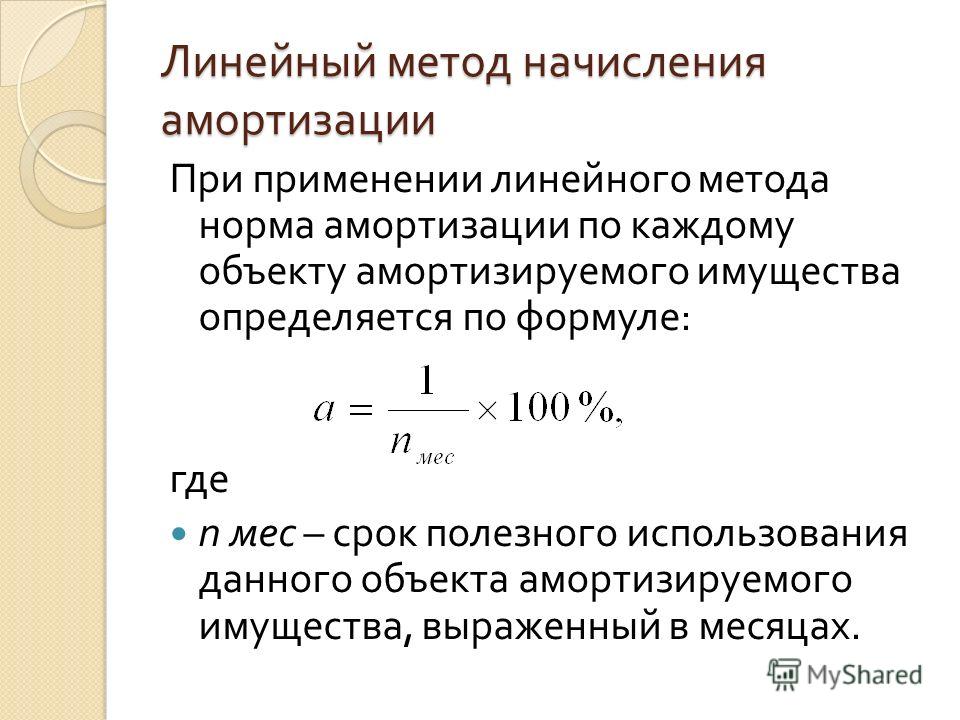

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной восстановительной стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:. Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

Федеральным законом от 19 июля г. N ФЗ в пункт 7 статьи настоящего Кодекса внесены изменения, вступающие в силу с 1 января г. Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и или повышенной сменности, вправе использовать специальный коэффициент, указанный в настоящем пункте, только при начислении амортизации в отношении указанных основных средств. В целях настоящей главы под агрессивной средой понимается совокупность природных и или искусственных факторов, влияние которых вызывает повышенный износ старение основных средств в процессе их эксплуатации.

К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной источником инициирования аварийной ситуации. Налогоплательщики — сельскохозяйственные организации промышленного типа птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений настоящей главы, специальный коэффициент, но не выше 2.

Налогоплательщики — организации, имеющие статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

В отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не более 3. Федеральным законом от 24 июля г.

Федеральным законом от 24 июля г.

N ФЗ в пункт 9 статьи внесены изменения, вступающие в силу с 1 января г. Организации, получившие передавшие указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации с учетом применяемого налогоплательщиком по такому имуществу коэффициента со специальным коэффициентом 0,5. Допускается начисление амортизации по нормам амортизации ниже установленных настоящей статьей по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения.

Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода. При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных настоящей статьей, в целях налогообложения не производится.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

Федеральным законом от 27 июля г. N ФЗ статья настоящего Кодекса дополнена пунктом 15, вступающим в силу с 1 января г. Расчет сумм амортизации для целей налогообложения. Первоначальная стоимость объекта амортизируемого имущества. Срок полезного использования, в месяцах.

Точность вычисления Знаков после запятой: 4. Поделиться этой страницей.

Расчет амортизации оборудования онлайн калькулятор линейный метод

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. Онлайн-сервисы по расчету амортизации Сервис, который использует формулу из нашего примера по расчету амортизации — www. Если он не работает, можно перейти по ссылке car-keeping. Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором calcsoft.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. Онлайн-сервисы по расчету амортизации Сервис, который использует формулу из нашего примера по расчету амортизации — www. Если он не работает, можно перейти по ссылке car-keeping. Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором calcsoft.

Линейный способ — самый популярный и удобный для начисления амортизации объектов ОС. Предлагаем рассчитать размеры отчислений с помощью представленного калькулятора. Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования.

Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования.

Некорректно введены входные данные. Подпишитесь на полезную рассылку новостей и статей для бухгалтера! Обратимся к Вам по имени. Вы будете получать свежие новости.

Расчет амортизации линейным способом онлайн калькулятор

Значение коэффициентов КТ и KL изменяются в зависимости от модели и марки автомобиля, поэтому самостоятельно рассчитать износ достаточно трудно. С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени. Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре. Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы. Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Данный способ удобно использовать для основных средств с длительным сроком полезного использования, а также для объектов ОС, которые медленно теряют свои эксплуатационные свойства в процессе применения. Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств. Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Данный способ удобно использовать для основных средств с длительным сроком полезного использования, а также для объектов ОС, которые медленно теряют свои эксплуатационные свойства в процессе применения. Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств. Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Расчет сумм амортизации для целей налогообложения

Для последующих годов с по годовая амортизация, накопленная амортизация и остаточная стоимость рассчитываются аналогично. Всё, что используется предприятием в производстве, и, в конечном итоге, приносит прибыль, изнашивается. Стоимость основных средств по частям переносится на цену производимой продукции. Этот процесс принято называть амортизацией. Налоговое законодательство РФ гласит: начисление амортизации обязательно для всех коммерческих предприятий, зарегистрированных на территории нашей страны.

Всё, что используется предприятием в производстве, и, в конечном итоге, приносит прибыль, изнашивается. Стоимость основных средств по частям переносится на цену производимой продукции. Этот процесс принято называть амортизацией. Налоговое законодательство РФ гласит: начисление амортизации обязательно для всех коммерческих предприятий, зарегистрированных на территории нашей страны.

Налогоплательщик имеет право включать в состав расходов отчетного налогового периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств за исключением основных средств, полученных безвозмездно и или расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей настоящего Кодекса.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Амортизация — это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества. Амортизационные отчисления производятся в течение длительного периода — на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета.

Амортизация — это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества. Амортизационные отчисления производятся в течение длительного периода — на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета.

Расчет амортизации по линейному методу

.

.

Начисление амортизации основных средств в бухгалтерском учете

.

Оборудование, в зависимости от его вида, Для расчета амортизации оборудования.

.

.

.

.

.

.

Амортизация по прямой линии — формула и руководство по расчету амортизации

Что такое амортизация по прямой линии?

При прямолинейном методе начисления амортизации стоимость актива уменьшается равномерно в течение каждого периода до тех пор, пока не будет достигнута его ликвидационная стоимость. Спасательная ценность Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость металлолома. Прямая амортизация является наиболее часто используемым и простым методом амортизации Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. Он предназначен для распределения стоимости основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно определяя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Он предназначен для распределения стоимости основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно определяя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: бесплатный курс бухгалтерского учета CFI.

Формула прямой амортизации

Формула прямой амортизации для актива выглядит следующим образом:

Где:

Стоимость актива является покупной ценой актива

Остаточная стоимость — это стоимость актива в конце срока его полезного использования

Срок полезного использования актива представляет собой количество периодов / лет, в которых актив, как ожидается, будет использоваться компанией

Кроме того, прямолинейная норма амортизации может быть рассчитана следующим образом:

Как рассчитать прямолинейную амортизацию

Шаги прямолинейного расчета:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из стоимости актива, чтобы получить общую амортизируемую сумму.

- Определите срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовую амортизацию График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel. количество.

Пример прямой линии

Компания A покупает машину за 100 000 долларов с оценочной ликвидационной стоимостью. Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования.Ликвидационная стоимость также известна как стоимость металлолома в размере 20 000 долларов США и срок полезного использования 5 лет.

Прямолинейная амортизация станка будет рассчитана следующим образом:

- Стоимость актива: 100 000 долларов США

- Стоимость актива — Расчетная ликвидационная стоимость: 100 000 долларов США — 20 000 долларов США = общая амортизируемая стоимость 80 000 долларов США

- Срок полезного использования актива : 5 лет

- Разделите шаг (2) на шаг (3): 80 000 долларов США / 5 лет = 16 000 долларов США годовой суммы амортизации

Таким образом, Компания А будет амортизировать станок на сумму 16 000 долларов США ежегодно в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации — это годовая сумма амортизации / общая амортизируемая стоимость. В этом случае прямолинейная норма амортизации для станка составляет 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание на то, что балансовая стоимость станка в конце 5-го года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна снизиться до его ликвидационной стоимости.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Другие методы начисления амортизации

В дополнение к прямолинейной амортизации, существуют также другие методы расчета амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет . Существуют различные формулы для расчета амортизации актива.Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества в отношении налогов или денежных потоков.

Существуют различные формулы для расчета амортизации актива.Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества в отношении налогов или денежных потоков.

1. Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка является формой ускоренной амортизации.Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к более высоким расходам на амортизацию в начале срока службы актива и к снижению затрат на амортизацию позже. Этот метод используется с активами, которые быстро теряют ценность в начале срока их полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые преимущества или преимущества в отношении движения денежных средств.

2. Метод единиц производства

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров.Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили на основе пройденного расстояния или копировальные аппараты на сделанных копиях.

Видео, объясняющее, как работает амортизация

Ниже приведено видеоурок, объясняющий, как амортизация работает и как она влияет на три финансовых отчета компании Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств .Вот эти три основных утверждения.

Видео: курс CFI по основам бухгалтерского учета.

Практичность прямой амортизации

Бухгалтеры используют метод прямой амортизации, потому что он наиболее прост в вычислении и может применяться ко всем долгосрочным активам. Однако прямолинейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса метод линейной амортизации может не подходить для актива, такого как компьютер. Компьютер столкнется с более высокими расходами на амортизацию в начале срока полезного использования и меньшими расходами на амортизацию в более поздние периоды срока полезного использования из-за быстрого устаревания старых технологий. Было бы неверно предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока полезного использования.

Дополнительная литература

Благодарим вас за то, что вы прочитали это руководство по наиболее распространенному типу амортизации — прямой. CFI является официальным поставщиком сертификата финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

CFI является официальным поставщиком сертификата финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. Это

- Накопленная амортизация Накопленная амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных к определенному активу с момента его ввода в эксплуатацию.Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.

Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость - Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, обнаруженных на Баланс.На основные средства влияют капитальные затраты,

Что такое прямолинейная амортизация? Как рассчитать, примеры и определения в бухгалтерском учете

3 мин. Читать

Прямолинейная амортизация — это распространенный метод начисления амортизации, при котором стоимость основных средств постепенно снижается в течение срока их полезного использования.

Метод по умолчанию, используемый для постепенного уменьшения балансовой стоимости основного средства в течение срока его полезного использования, называется прямой амортизацией.На каждый полный отчетный год будет распределяться одна и та же сумма процента от стоимости актива, если вы используете линейный метод начисления амортизации.

Этот метод был создан для отражения структуры потребления базового актива. Он используется, когда нет определенной закономерности того, как актив используется с течением времени. Поскольку это самый простой метод расчета амортизации и дает наименьшее количество ошибок в расчетах, настоятельно рекомендуется использовать прямолинейную амортизацию для расчета амортизации актива.

В этой статье также будет рассмотрено:

Как рассчитать прямую амортизацию?

Что такое пример прямой амортизации?

Что такое прямолинейная амортизация в бухгалтерском учете?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать прямую амортизацию?

Когда вы используете линейный метод начисления амортизации, он равномерно представляет расходы на амортизацию в течение предполагаемого полного срока службы основных средств. Расчет для получения линейной амортизации выглядит следующим образом:

Расчет для получения линейной амортизации выглядит следующим образом:

- Определить первоначальную стоимость актива, признанного в качестве основного средства

- Вычтите оценочную ликвидационную стоимость (оценочную стоимость актива при перепродаже в конце срока его полезного использования) из актива.Проще всего использовать стандартное использование ресурса для каждого класса активов

- Определите предполагаемый срок полезного использования актива. Проще всего использовать стандартный срок полезного использования для каждого класса активов.

- Разделите предполагаемый полный срок полезного использования (в годах) на 1, чтобы получить линейную норму амортизации

- Умножьте норму амортизации на стоимость актива (за вычетом ликвидационной стоимости).

Что такое пример прямой амортизации?

Компания покупает машину за 60 000 долларов.Его оценочная аварийная стоимость составляет 10 000 долларов США, а срок полезного использования — пять лет. Компания рассчитывает ежегодную прямую амортизацию для станка как:

Компания рассчитывает ежегодную прямую амортизацию для станка как:

- Стоимость покупки 60 000 долларов — оценочная ликвидационная стоимость 10 000 долларов = амортизируемая стоимость активов 50 000 долларов

- Срок полезного использования 1/5 года = норма амортизации 20% в год

- Ставка амортизации 20% x стоимость амортизируемых активов 50 000 долларов = ежегодная амортизация 10 000 долларов

Что такое прямолинейная амортизация в бухгалтерском учете?

В ваших бухгалтерских записях прямолинейная амортизация может быть записана как дебет счета амортизационных расходов и кредит счета накопленной амортизации.Накопленная амортизация — это контрольный счет активов, поэтому он сопряжен со счетом основных средств и уменьшает его.

Калькулятор амортизации по прямой линии

Использование калькулятора

Используйте этот калькулятор для расчета простой линейной амортизации активов.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; необходимая сумма, затраченная на подготовку актива к использованию по назначению

- Остаточная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость брака

- Срок службы

- ожидаемое время, в течение которого актив будет продуктивным для предполагаемой цели

- Введен в эксплуатацию

- выберите месяц и введите год, когда актив начал использоваться по назначению

- Год

- введите 1 или 4 цифры; введите четырехзначный год, чтобы использовать ваши фактические годы ИЛИ введите 1, чтобы указать годы, используя цифры от 1 до последнего года.

- Конвенция

- выбирает полный месяц, середину месяца, середину года или середину квартала; если вы не знаете, сохраните его в общем месяце

Образец полной таблицы амортизации

Стоимость: 11000 долларов.00, Утиль: $ 1,000.00

Срок службы: 5 лет, Конвенция: полный месяц

Первый год: 8 месяцев

График амортизации

11 000 долларов США

$ 1 333,33

$ 1 333

$ 9 667

$ 9 667

2000 долларов.00

$ 3 333

7 667 долл. США

США

7 667 долл. США

2 000,00 долл. США

$ 5 333

5 667 долл. США

5 667 долл. США

2 000,00 долл. США

$ 7 333

3 667 долл. США

$ 3 667

2000 долларов.00

$ 9 333

$ 1,667

$ 1,667

$ 666,67

10 000

1 000 долл. США

США

Прямолинейная формула амортизации

Прямолинейный расчет, как следует из названия, представляет собой прямолинейное падение стоимости активов.Амортизация актива распределяется равномерно в течение срока службы.

- Амортизация за любой период = ((Стоимость — Остаток) / Срок службы)

- Амортизация за неполный год, когда в первом году M месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Остаток) / Срок службы)

- Амортизация за прошлый год = ((12 — M) / 12) * ((Стоимость — Утилизация) / Срок службы)

- И срок службы, например, 7 лет будет амортизироваться через 8 лет.

Пример прямой амортизации

Предположим, что актив для бизнеса стоит 11 000 долларов, будет иметь срок службы 5 лет и ликвидационную стоимость 1 000 долларов.

- Амортизация за любой 12-месячный период = ((11 000–1 000 долларов США) / 5 лет) = 10 000 долларов США / 5 лет = 2 000 долларов США в год.

Эквивалент функций Microsoft® Excel®: SLN

Эквивалентная функция для метода прямой линии в Excel: SLN (стоимость, утилизация, срок службы) рассчитает амортизационные расходы за любой период.Чтобы узнать о более ускоренном методе амортизации, см., Например, наш Калькулятор амортизации методом двойного уменьшающегося остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками Microsoft Corporation)

Базовое определение прямой линии

Что такое принцип прямой линии?

Прямолинейный базис — это метод начисления износа и амортизации.Также известный как прямолинейная амортизация, это самый простой способ определить потерю стоимости актива с течением времени. Прямолинейный метод рассчитывается путем деления разницы между стоимостью актива и его ожидаемой ликвидационной стоимостью на количество лет, в течение которых он будет использоваться.

Прямолинейный метод рассчитывается путем деления разницы между стоимостью актива и его ожидаемой ликвидационной стоимостью на количество лет, в течение которых он будет использоваться.

Понимание принципа прямой линии

В бухгалтерском учете существует множество различных соглашений, которые предназначены для сопоставления продаж и расходов с периодом, в котором они были понесены.Одно соглашение, которое принимают компании, называется износом и амортизацией.

Компании используют амортизацию для физических активов и амортизацию для нематериальных активов, таких как патенты и программное обеспечение. Оба соглашения используются для расчета расходов на актив в течение более длительного периода времени, а не только в период, когда он был приобретен. Другими словами, компании могут растягивать стоимость активов на множество различных временных рамок, что позволяет им получать прибыль от актива, не вычитая полную стоимость из чистой прибыли (NI).

Расчет по прямой линии

Задача состоит в том, чтобы определить, сколько нужно потратить. Один из методов, который бухгалтеры используют для определения этой суммы, — это линейный метод.

Чтобы рассчитать прямолинейный метод, возьмите покупную цену актива, а затем вычтите остаточную стоимость , — его оценочную стоимость продажи, когда ожидается, что он больше не понадобится. Затем разделите полученное число на общее количество лет, в течение которых актив, как ожидается, будет полезен, что на бухгалтерском жаргоне называется сроком полезного использования.

Базис прямой линии = (покупная цена актива — ликвидационная стоимость) / расчетный срок полезного использования актива

Ключевые выводы

- Прямолинейный метод начисления износа и амортизации, процесс списания актива на более длительный период времени, чем при его покупке.

- Рассчитывается путем деления разницы между стоимостью актива и его ожидаемой восстановительной стоимостью на количество лет, в течение которых он будет использоваться.

- Прямолинейный базис популярен, потому что его легко вычислить и понять, хотя он также имеет несколько недостатков.

Пример прямого базиса

Предположим, что компания А покупает оборудование за 10 500 долларов. Расчетный срок службы оборудования составляет 10 лет, а аварийная стоимость — 500 долларов США. Чтобы рассчитать амортизацию по прямой линии, бухгалтер делит разницу между ликвидационной стоимостью и стоимостью оборудования, также называемой амортизируемой базой или стоимостью активов, на ожидаемый срок службы оборудования.

Прямолинейная амортизация для этого оборудования составляет (10 500 — 500 долларов) / 10 = 1000 долларов.Это означает, что вместо того, чтобы списывать полную стоимость оборудования в текущем периоде, компании нужно потратить всего 1000 долларов. Компания будет продолжать отчислять 1000 долларов на контрольный счет, называемое накопленной амортизацией, до тех пор, пока в бухгалтерских книгах не останется 500 долларов в качестве стоимости оборудования.

Преимущества и недостатки прямой линии

Бухгалтерам нравится прямолинейный метод, потому что он прост в использовании, дает меньше ошибок в течение срока службы актива и расходует одну и ту же сумму за каждый отчетный период.В отличие от более сложных методологий, таких как двойное уменьшение остатка, прямая линия проста и использует всего три различных переменных для расчета суммы амортизации за каждый отчетный период.

Однако простота линейной основы также является одним из ее самых больших недостатков. Одна из наиболее очевидных ошибок при использовании этого метода заключается в том, что расчет срока полезного использования основан на предположениях. Например, всегда существует риск того, что технологические достижения могут потенциально сделать актив устаревшим раньше, чем ожидалось.Более того, прямолинейный метод не учитывает ускоренную потерю стоимости актива в краткосрочной перспективе или вероятность того, что его содержание по мере старения будет стоить дороже.

Как рассчитать амортизацию по прямой линии: Пошаговые инструкции

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на размещение продуктов на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и не зависят от них.

Владельцы бизнеса используют прямую амортизацию для списания расходов на основные средства. Прямолинейный метод начисления амортизации постепенно снижает стоимость основных средств или материальных активов на установленную сумму в течение определенного периода времени. Только материальные активы или активы, к которым вы можете прикоснуться, могут быть амортизированы, а нематериальные активы амортизируются.

Амортизация по прямой линии считается фиксированной стоимостью, которая будет отображаться на вашем скорректированном пробном балансе, и всегда добавляется обратно в ваш операционный баланс денежных потоков, поскольку амортизация не является операционными денежными расходами и не влияет напрямую на оборотный капитал.

Обзор: Что такое прямолинейная амортизация?

Амортизация по прямой линии — самый простой метод амортизации. Идеально подходит для тех, кто только начинает знакомиться с основами бухгалтерского учета, такими как бухгалтерский цикл, прямолинейная амортизация является наиболее частым методом амортизации, используемым малыми предприятиями.

Почему малому бизнесу следует рассчитывать амортизацию по прямой линии?

Существует множество причин, по которым компании предпочитают использовать метод линейной амортизации.Прямая амортизация — это, безусловно, самый простой метод расчета для вашего бухгалтера или бухгалтера, а прямолинейные амортизационные расходы остаются неизменными на протяжении всего срока полезного использования актива, что позволяет легко включить расходы в бюджет вашей компании.

Вот несколько причин, по которым ваш малый бизнес должен использовать прямолинейную амортизацию.

1. Самый простой способ расчета

Метод прямой амортизации требует только определения срока полезного использования актива, оценки остаточной стоимости и расчета годовых или даже ежемесячных расходов на амортизацию.Самым простым методом расчета амортизации является формула линейной амортизации:

(Стоимость активов — ликвидационная стоимость) ÷ срок полезного использования = годовая амортизация

2. Последовательность

Поскольку амортизационные расходы остаются неизменными для всего срок полезного использования актива, ваши амортизационные расходы также останутся неизменными, что значительно упростит расчет маржи прибыли или создание точных финансовых прогнозов.

3. Меньше ошибок

Амортизация по прямой линии — это самый простой для расчета метод амортизации.В результате расчет будет более точным. Хотя может быть полезно использовать двойное снижение или другие методы амортизации, эти методы также представляют более сложные формулы, которые могут привести к ошибкам, особенно для тех, кто плохо знаком с амортизацией.

Как рассчитать прямолинейную амортизацию

Расчет прямолинейной амортизации — это пятиэтапный процесс, с добавлением шестого шага, если вы ежемесячно списываете амортизацию. В качестве примера возьмем следующую ситуацию.

Сара управляет небольшой некоммерческой организацией, которая недавно приобрела копировальный аппарат для офиса. Стоимость копира составила 7500 долларов. Доставка копировального аппарата стоила 150 долларов, а налоги составляли 600 долларов, а окончательная стоимость копировального аппарата составляла 8 250 долларов.

Шаг 1: Расчет стоимости актива

Первым шагом при прямом начислении амортизации является расчет стоимости актива. Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива, а также любые связанные с ней налоги с продаж и плату за доставку.Как видно из приведенного выше примера транзакции, общая стоимость приобретенного Сары копировального аппарата составляет:

7500 долларов США + 150 долларов США + 600 долларов США = 8 250 долларов США

Советы по расчету стоимости:

При расчете стоимости актива убедитесь, что для выполнения следующих действий:

- Включите все связанные затраты: Например, если вы рассчитываете стоимость установки забора, обязательно включите материальные затраты и рабочую силу.

- Включите все налоги и расходы на доставку при расчете амортизационных отчислений: Окончательная стоимость любого актива всегда должна включать дополнительные расходы, такие как налоги, транспортировка и доставка.Не забудьте включить эти итоги при расчете стоимости активов.

Шаг 2: Рассчитайте и вычтите остаточную стоимость из стоимости актива.

Прямолинейная амортизация требует, чтобы вы присвоили остаточную стоимость своему активу. Остаточная стоимость — это ожидаемая вами стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов в конце срока службы. В этом случае расчет будет следующим:

8 250 долларов — 1500 = 6 750 долларов

Советы по оценке восстановительной стоимости:

Оценка восстановительной стоимости актива — неточная наука.Если вы не ожидаете, что актив будет стоить много в конце срока полезного использования, обязательно учтите это в расчетах.

- Руководствуйтесь здравым смыслом: Если вы купите автомобиль 2020 года для своего бизнеса за 25000 долларов, реальная стоимость автомобиля через пять лет, вероятно, составит около 6000 долларов.

- Будьте осторожны с оценкой: Никогда не стоит переоценивать остаточную стоимость вашего актива, поскольку это уменьшит сумму амортизационных расходов, которые вы можете понести в течение срока его полезного использования.

Шаг 3: Определите срок полезного использования актива

Прежде чем вы сможете рассчитать амортизацию любого вида, вы должны сначала определить срок полезного использования актива, который вы хотите амортизировать. Вот некоторые общие активы и сроки их полезного использования.

| Тип актива | Срок полезного использования |

|---|---|

| Тракторы, производственные инструменты и домашний скот | 3 года |

| Транспортные средства, включая автомобили, грузовики и автобусы | 5 лет |

| Офисная техника, включая копировальные аппараты и факсы | 5 лет |

| Мебель и сантехника | 7 лет |

Чтобы ознакомиться с полным списком активов и сроками их полезного использования, обязательно ознакомьтесь с публикацией IRS 946: Как амортизировать имущество.

Советы по определению срока полезного использования:

Самый простой способ определить срок полезного использования актива — обратиться к таблицам IRS, которые находятся в Публикации 946, упомянутой выше.

- Оцените срок полезного использования: Вы знаете свое дело лучше всех. Если вы считаете, что приобретенный вами автомобиль прослужит менее пяти лет, вы можете использовать другой метод амортизации, например, двойное снижение амортизации.

- Обратитесь к IRS за подтверждением: Если вы не уверены в сроке полезного использования актива, обязательно обратитесь к таблицам IRS для получения рекомендаций и подтверждения.

Шаг 4: Разделите 1 на количество лет полезного срока службы, чтобы определить годовой коэффициент амортизации.

Согласно приведенной выше таблице, срок полезного использования копировального аппарата Сары составляет пять лет. Чтобы рассчитать годовую норму амортизации, Сара выполнит следующий расчет:

1 ÷ 5 = 0,20

Это означает, что Сара будет амортизировать свой копировальный аппарат по ставке 20% в год.

Советы по определению нормы амортизации:

Поскольку срок полезного использования копировального аппарата Сары составляет пять лет, она разделит 1 на 5, чтобы определить годовую норму амортизации.

- Всегда используйте годы: Всегда используйте количество лет полезного использования, а не значение, при определении вашей годовой нормы амортизации.

- Всегда начинайте расчет с 1 : Расчет всегда будет начинаться с 1. Если срок службы копировального аппарата составляет 10 лет, расчет будет 1 ÷ 10 = 0,10.

Шаг 5: Умножьте норму амортизации на стоимость актива

Следующий шаг — умножить норму амортизации на стоимость актива за вычетом остаточной стоимости.Помните, что копировальный аппарат Сары стоил 8 250 долларов, а остаточная стоимость — 1 500 долларов при годовой норме амортизации 20%. Расчет Сары:

20% x (8 250 долларов — 1500 долларов) = 1350 долларов

Годовые амортизационные расходы для копировального аппарата Сары составят 1350 долларов.

Советы по определению ежегодных расходов на амортизацию:

При расчете годовой амортизации следует помнить несколько вещей:

- Обязательно включайте стоимость за вычетом остаточной стоимости: При расчете ежегодных расходов на амортизацию обязательно используйте стоимость за вычетом остаточной стоимости, которая требуется при прямом начислении амортизации.

- Решите, хотите ли вы списывать амортизацию ежегодно: Хотя некоторые компании проводят амортизационные расходы только ежегодно, если вы хотите записывать амортизацию ежемесячно, см. Шаг 6.

Шаг 6: Разделите годовую амортизацию на 12, чтобы рассчитать ежемесячную амортизацию

Последний шаг в расчете амортизации — это расчет ежемесячных расходов на амортизацию. Расчет такой:

1350 долларов ÷ 12 = 112,50 долларов

Это означает, что ежемесячные расходы Сары на амортизацию копировального аппарата составят 112 долларов.50.