Лизинг для юридических лиц плюсы и минусы: Sorry, this page can’t be found.

условия, плюсы и минусы, договор

Авто в лизинг для юридических лиц: как заключить договор?

Не так давно на финансовом рынке появилась нестандартная процедура кредитования. Специфика лизинга не пользовалась спросом у граждан. Им непонятны условия и требования по предоставлению автомобиля в аренду с последующим выкупом.

Но вскоре все изменилось, и вслед за недопониманием пришла популярность продукта. Собственники автомобилей поняли насколько это выгодно и прибегают к этому действию. Лизинг — форма кредитования, позволяющая приобрести имущество на условиях аренды физическим и юридическим лицам.

Лизинг имеет такой же кредитный договор, при котором вы обязаны оплачивать фиксированную сумму в сроки, установленные договором. После этих платежей лизингополучатель вправе выкупить имущество за доплату.

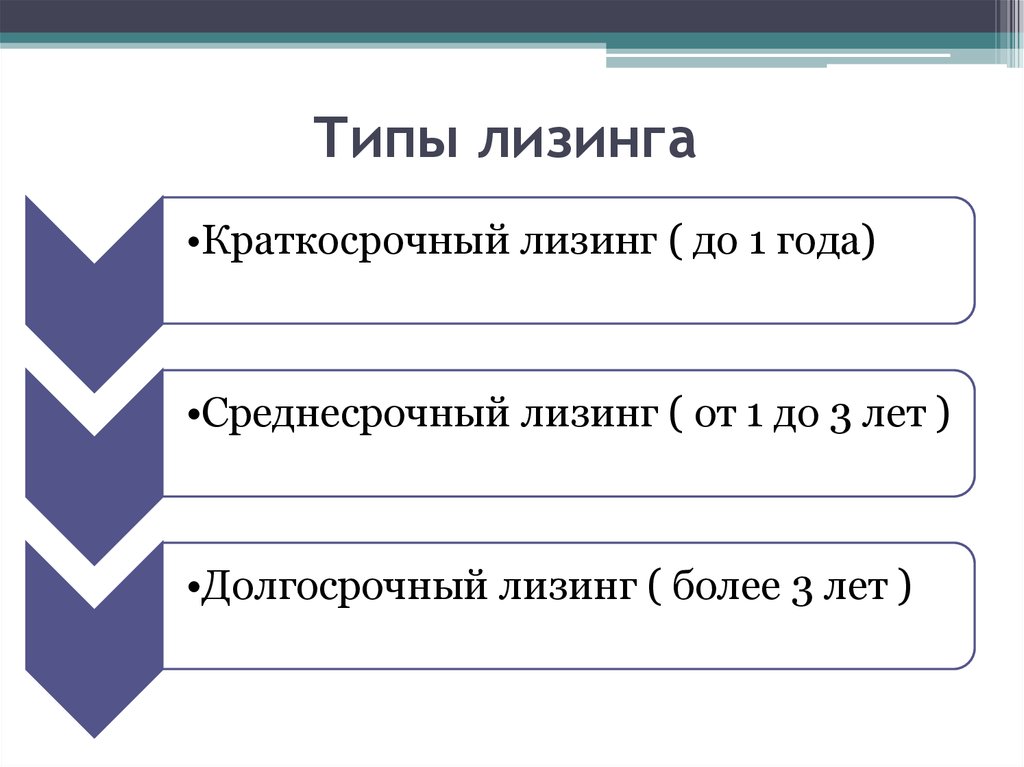

Особенности лизинга для юридических лиц

Для юридических лиц особенности, ведь они определяются с несколькими вопросами:

- Необходимость включения в баланс;

- прописка расходных документов на топливо и расходные материалы.

Каждый купленный авто в лизинг для юридических лиц или оборудование необходимо обслуживать. Они выходят из строя и работоспособность сказывается на прибыли предприятия.

Поэтому, лизингополучатель должен определиться с вопросом о расходах на сервисное обслуживание, топливо и запчасти. А пока имущество не принадлежит по праву лизингополучателю, то возникает вопрос о правомерности данного метода.

Что такое лизинг простыми словами и каких видов он бывает? Ответ содержится в нашей новой публикации по ссылке.

Государство получает доход от налоговых вычетов с юридических лиц, но молодые предприниматели могут не платить их. У них льготы и субсидии.

Если оборудование покупается через кредитное учреждение, то совершайте платеж заранее и не допускайте просрочек.

Иначе кредитная история ухудшится и вам не выдадут кредит ни на какие нужды.Лизинг для юридических лиц: плюсы и минусы

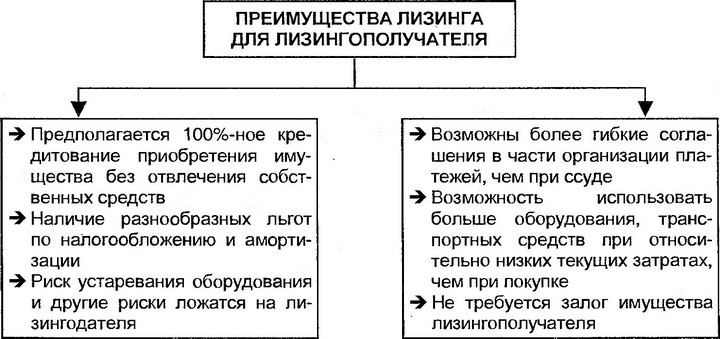

Преимущества лизинга для юридического лица

- Главное преимущество лизинга для юридических лиц – это приобретение имущества за вознаграждение.

После окончания срока действия кредитного договора вы вправе выкупить имущество за плату.

После окончания срока действия кредитного договора вы вправе выкупить имущество за плату. - Следующим преимуществом считается минимизация количества документов и упрощенное кредитование.

- Небольшой платеж. Фиксированный платеж устанавливается при подписании кредитного договора и позволяет не вкладывать собственные накопления в стоимость автомобиля.

- Разнообразность видов позволяет каждому юридическому лицу выбрать то, что ему необходимо. При возвратном лизинге организация получает денежные средства равные стоимости автомобиля на рынке.

Из общих преимуществ, распространяющихся и на юридических лиц, выделяют:

- Каждый лизингополучатель вправе выбрать автомобиль самостоятельно.

- Каждый становится участником партнерских программ и получает субсидию.

- Постановку на учет делает лизингодатель.

- В фиксированную оплату включена стоимость страховки, налога.

- Лизингодатель предоставляет услугу по технической поддержке.

- Замена машины при необходимости лизингополучателя.

Недостатки лизинга юридических лиц

- К недостатку относят переплату за приобретение автомобиля.

- Ухудшения свойств машины за время ее эксплуатации.

- Оформление страхового полиса КАСКО.

- Уменьшение рыночной стоимости машины к окончанию договора.

- Автомобиль- не собственность предприятия, и оно не может им распоряжаться в полной мере.

Лизинг авто для юридических лиц: условия лизингодателей

Лизингодатели предъявляют к заемщикам минимальные требования:

- Предприятие на рынке более полугода.

- Отсутствие убытка за последние два квартала.

- Наличие собственного капитала.

- Наличие хорошей кредитной истории.

Как начинающему предпринимателю получить оборудование для малого бизнеса в лизинг, вы можете узнать в этой статье.

Разновидности лизинга авто для юридических лиц

Сейчас на территории Российской Федерации существует несколько легкодоступных видов лизинга:

- Без аванса. Чаще всего такое предложение происходит от официальных дилеров. Они делают такие предложения на определенную марку автомобиля и модель.

Если лизингополучателя это устраивает, то оформляется сделка. Но при неоплате вовремя платежа, имущество подлежит изъятию и возвращению лизингодателю.

- Удорожание на 0. Предложение гарантирует оплату только приобретенного авто без переплаты. Связано это с тем, что лизингодатель имеет неплохую скидку в компании-партнере. В рассрочку дилер отдает лизингополучателю и увеличивает продажи. Здесь все стороны имеют прибыль: лизингодатель-прибыль, юридическое лицо — рассрочку, дилер- показатели.

- Без оценки финансов. Это вид лизинга, подразумевающий экспресс- проверку данных, без запроса финансового состояния.

Но экспресс-лизинг имеет несколько ограничений в сумме займа и даты производства нового автомобиля.

Но экспресс-лизинг имеет несколько ограничений в сумме займа и даты производства нового автомобиля.

Что выгоднее: лизинг или кредит и в чем заключаются основные отличия лизинга от кредита, вы можете узнать по ссылке.

Как приобрести автомобиль юридическому лицу в лизинг?

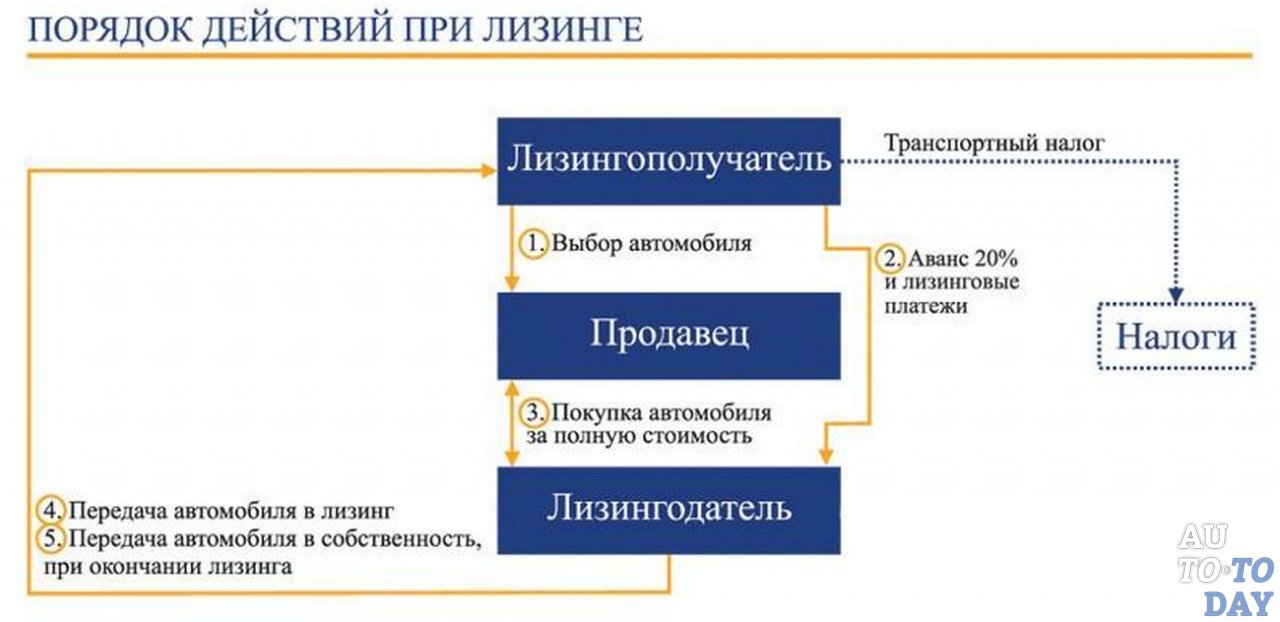

При покупке автомобиля заключаются договорные отношения между продавцом, лизингодателем, лизингополучателем и страховой фирмой:

- Выбрав автомобиль, лизингополучатель сообщает об этом лизингодателю, и тот приобретает машину.

- Далее, составляется договор. В нем указывается: сумма и порядок выплаты, сроки, график технического обслуживания, налоги, страховка.

- Обеспечение страхуется по КАСКО для минимизации рисков утраты.

- Автомобиль передается лизингополучателю после первоначального взноса.

О том, как ИП заключить договор с ООО и какие реквизиты должны обязательно присутствовать в таком документе – читайте тут.

Авто в лизинг для юридических лиц: как заключить договор?

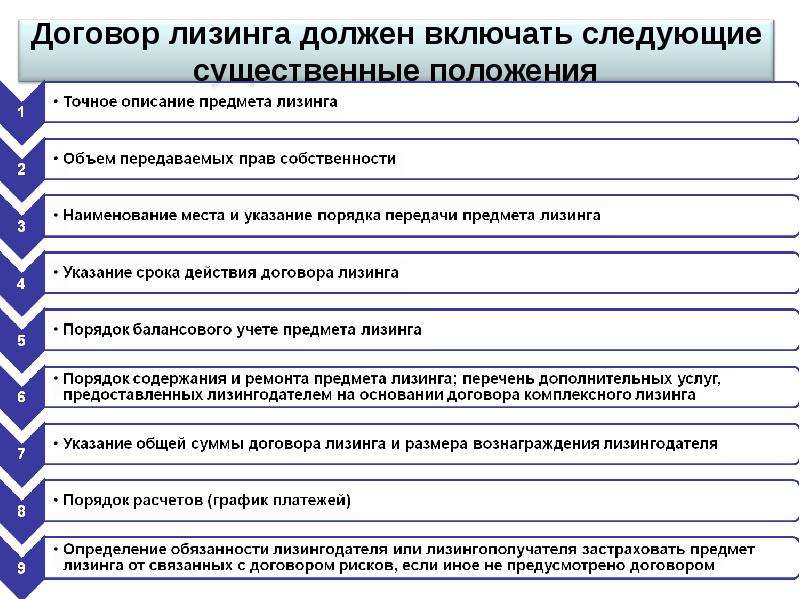

Договор лизинга подписывается лизингодателем, лизингополучателем и продавцом. В нем указываются реквизиты обеих сторон: юридический и фактический адрес нахождения фирмы.

Типовой документ будет включать в себя:

1. Вводную часть: наименование документа с определением вида. Например, это договор поставки, купли-продажи, лизинга. При отсутствии таковой части, необходимо просмотреть основную часть и сделать вывод. Дата подписи говорит о вхождении документа в действие. Укажите место подписания договора- это является немаловажным фактором.

Юридическая часть составляется только с правовой точки и здесь прописываются все лица, участвующие в сделке: продавец, лизингодатель, лизингополучатель, страховщик. Прописываются ФИО и должности.

2. Предмет сделки. Оговариваются обязанности, права каждой стороны, сущность, стоимость услуги, способы расчета и срок.

3. Дополнение. Не обязательный раздел. Указать необходимо срок действия документа, уточнение, санкции при расторжении.

4. Прочие условия. Описание технических моментов. Здесь необходимо упоминать законодательную базу и правовые акты, на которые ссылается данный документ.

Договор лизинга автомобиля – образец заполнения вы можете скачать тут.

Калькулятор лизинга автомобиля

Именно он помогает рассчитать заранее платежи и определится с выбором. Необходимые параметры: тип предмета, цена, первоначальный взнос, проценты, срок, амортизационные отчисления.

Но не стоит доверяться окончательной стоимости, так как у всех финансовых предприятий для расчета разные методы. Калькулятор лизинга автомобиля поможет определить примерный платеж.

Как начать свой бизнес с нуля без значительных финансовых вложений – интересные идеи и рентабельные предложения здесь.

Калькулятор лизинга автомобиля: пример расчета.

Прежде чем подписывать документы, ознакомьтесь с ними тщательно. Не спешите и узнавайте о тех пунктах, которые вам непонятны.

Лизинг авто для юридических лиц – основные условия, как купить машину в лизинг? Смотрите следующее видео с комментариями:

Плюсы и минусы машины в лизинг для физических лиц в 2020 году

Вопрос приобретения автомобиля всегда подразумевает существенные денежные средства. И зачастую те, у кого нет полной суммы для оплаты стального коня стоят перед непростым выбором.

Тем более что важно понимать, что затраты на автомобиль не закончатся с его приобретением.

Что это такое

Имея на руках ограниченную сумму денег, будущий автовладелец может выбрать один из трех путей:

- купить сильно подержанный автомобиль, который потребует огромных вложений на ремонт и поддержание в рабочем состоянии;

- обратиться в банк за кредитом на приобретение автомобиля;

- взять машину в лизинг.

Несмотря на то, что лизинг применяется довольно давно, физические лица до недавнего времени редко использовали его.

Это отчасти объяснялось тем, что до 2010 года в законе была четкая оговорка о том, что оборудование которое берут в лизинг можно использовать только в коммерческих целях. На сегодня это ограничение снято, что позволяет применять схему лизинга для обычных граждан.

Но попробуем разобраться что же такое лизинг. По своей сути лизинг очень близок к аренде, поскольку его предметом может быть непотребляемое имущество.

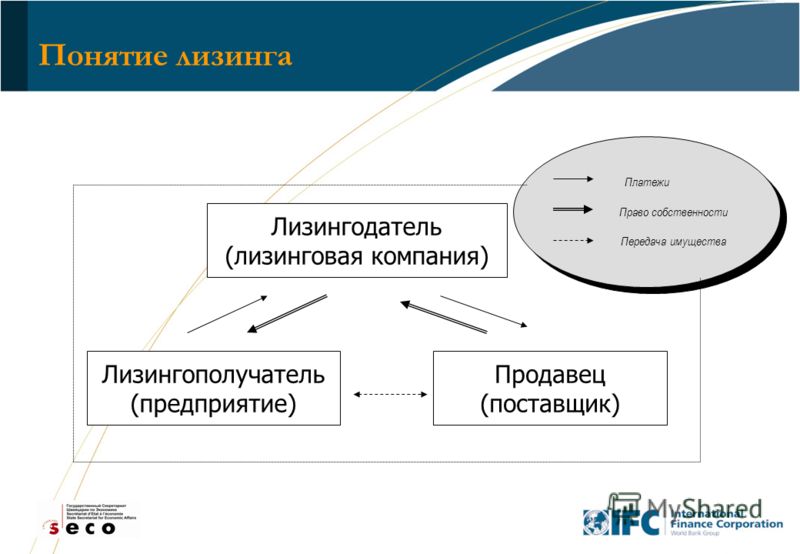

Согласно закону, по договору лизинга одна сторона – арендодатель (лизингодатель), обязуется приобрести и предоставить второй стороне – арендатору(лизингополучателю) имущество во временное пользование.

Во время пользования лизингополучатель регулярно вносит платежи в соответствии с договором и впоследствии имеет право на выкуп автомобиля с учетом этих платежей.

Но все это время автомобиль считается собственностью компании лизингодателя. Согласно российском законодательству, риск случайной гибели имущества, являющегося предметом лизинга, лежит на лизингополучателе. То есть на том, кто пользуется автомобилем.

Согласно российском законодательству, риск случайной гибели имущества, являющегося предметом лизинга, лежит на лизингополучателе. То есть на том, кто пользуется автомобилем.

Договор лизинга может различаться в зависимости от дальнейшей судьбы предмета договора, а именно, автомобиля.

По условиям договора после истечения его срока водитель (лизингополучатель) вправе:

- оплатить остаточную стоимость автомобиля, закрепленную в договоре и получить машину в собственность;

- не выплачивать остаточную стоимость и вернуть машину в компанию, расторгнув данный договор.

Регулируется данный вопрос Гражданским кодексом ст. 665 – 670 и ФЗ 164 «О финансовой аренде (лизинге)».

Различия с кредитом

На первый взгляд, лизинг и кредит похожи, поскольку водитель получает автомобиль уплатив лишь часть стоимости. Но на этом сходство заканчивается.

Схему кредитования знают все:

- человек желающий приобрести автомобиль, но не имеющий достаточно денег обращается в банк;

- банк проверяет его платежеспособность, затребовав ряд документов;

- при положительном решении банка, человек подписывает договор согласно которому получает определенную сумму и обязуется выплачивать ее с указанными в договоре процентами;

- договор может быть заключен без предварительного взноса;

- автомобиль, приобретенный в кредит оформляется в собственность владельца, но до окончания выплаты кредита находится в залоге у банка.

Следовательно, любая операция по отчуждению данного автомобиля должна проводиться с письменного согласия банка.

Следовательно, любая операция по отчуждению данного автомобиля должна проводиться с письменного согласия банка.

Схема лизинга выглядит несколько иначе:

- человек желающий приобрести автомобиль обращается в лизинговую компанию;

- проверяется платежеспособность заявителя;

- компания приобретает автомобиль, который выбирает заказчик и ставит его на свой баланс;

- лизингополучатель выплачивает часть стоимости автомобиля и получает машину в пользование;

- пользуясь автомобилем, водитель выплачивает оговоренные суммы в погашение основного долга;

- в конце срока договора возможна два варианта:

- водитель выплачивает остаточную стоимость указанную в договоре и становится полноправным владельцем;

- водитель расторгает договор и возвращает автомобиль компании – лизингодателю.

Вкратце различия между кредитом и лизингом можно посмотреть в данной таблице:

| Параметры сравнения | Кредит | Лизинг |

| Необходимость в поручителях | необходимы | нет |

| Проверка платежеспособности | Очень строгая, необходимо предоставить большое количество документов | Менее строгая, но документы подтверждающие платежеспособность предоставить необходимо |

| Наличие залога для обеспечения платежей | есть | нет |

| Первоначальный взнос на приобретения авто | Может отсутствовать | Всегда есть. В среднем составляет около 15% от стоимости В среднем составляет около 15% от стоимости |

| Кто собственник автомобиля | Автомобилист, заключивший договор | Компания лизингодатель |

| Можно ли продать или подарить автомобиль до окончания расчетов | Только после уведомления банка-кредитора и согласования условий окончательных расчетов | Нет, автомобиль не принадлежит водителю |

| При невозможность дальнейших выплат | Банк выставляет автомобиль на торги и возвращает водителю часть суммы | Лизингополучатель забирает автомобиль, поскольку тот принадлежит ему |

Условия оформления газели в лизинг для юридических лиц читайте здесь.

Какие плюсы и минусы получения лизинга автомобиля для физических лиц

Примерно разобравшись что из себя представляет лизинг, необходимо понять какие же плюсы и минусы скрываются в данном способе приобретения автомобиля.

Плюсы:

- Для заключения договора лизинга нет необходимости подтверждать свою платежеспособность множеством способов. Поскольку автомобиль до окончательных расчетов будет собственностью компании-лизингодателя, то она ничем не рискует.

- Договор лизинга заключается быстрее, поскольку нет необходимости тщательной проверки лизингополучателя.

- Условия договора могут быть согласованы между сторонами и отличаться от типового.

- Нет необходимости в поиске поручителей, поскольку автомобиль не переходит в собственность до окончания договора и выплаты остаточной стоимости.

- Платежи по договору лизинга, как правило ниже, чем платежи по автокредиту.

- Транспортный налог платит владелец автомобиля, а именно, компания-лизингодатель.

- Водитель, в соответствии с условиями договора может не выплачивать остаточную стоимость и вернуть автомобиль лизингодателю. Это позволит ему заключить новый договор и получить в пользование более современный автомобиль

- Приобретение полиса ОСАГО лежит на лизингодателе, так же как и прохождение технического осмотра.

Но у медали всегда есть две стороны, поэтому необходимо четко представлять также и минусы лизинга:

- При заключении договора необходимо уплатить первоначальный взнос, который составляет от 10 до 20% от стоимости автомобиля.

- При невозможности продолжать выплаты по договору, компания-лизингодатель забирает автомобиль у водителя без каких-либо компенсаций. Это отчасти напоминает стандартный договор аренды.

- Лизингополучатель не может отчуждать имущество, поскольку оно не принадлежит ему.

- Автомобиль в большинстве случаев страхуется полисом КАСКО, что накладывает дополнительные расходы на лизингополучателя. Как правило, эти расходы неочевидны, поскольку разделены и скрыты в ежемесячные платежи.

Порядок оформления

Основное требование к лизингополучателю:

- возраст не менее 18 лет;

- гражданство РФ.

Необходимо предоставить следующие документы:

Эти документы предоставляются вместе с заполненной заявкой на лизинг.

Как было сказано выше, при заключении данного договора финансовая состоятельность исследуется не так тщательно, как при договоре автокредита. Это объяснимо тем, что компания до последнего остается собственником автомобиля.

По договору лизинга именно получатель вправе выбрать конкретный автомобиль, что выгодно отличает от банковского кредита. После согласования всех условий необходимо составить договор.

В договоре две стороны:

- лизингополучатель или покупатель;

- лизингодатель или продавец.

Договор лизинга различается по конечной судьбе автомобиля:

- Финансовый лизинг подразумевает что после окончательной выплаты право собственности на автомобиль перейдет в покупателю.

- Оперативный лизинг больше подходит для коммерческой деятельности, поскольку заключается на меньший срок и машина остается в собственности компании после окончания договора.

Советы по выбору компании-лизингодателя

Выбор компании, с которой будет заключен договор лизинга не самое простое дело. Ведь от того насколько лояльными будут условия договора зависит выгода лизингополучателя.

Ведь от того насколько лояльными будут условия договора зависит выгода лизингополучателя.

Одним из важных критериев выбора будет репутация компании и срок ее работы на рынке услуг. Очевидно, что сейчас, когда в интернете можно найти массу полезной информации, отзывы о той или иной компании могут сыграть на руку.

Стабильность компании невероятно важна, поскольку лизингополучатель вносит первоначальный взнос, который составляет около 15% от стоимости. Если речь идет о дорогом автомобиле, то сумма будет внушительной.

При этом автомобиль находится в собственности лизингодателя, следовательно при крахе компании, автомобилисту придется доказывать права на машину в суде.

Поскольку лизинг помимо всего прочего, хорош индивидуальным отношением к клиенту, то стоит внимательно изучить типовой договор и обсудить нюансы, которые интересны в данном случае.

Это может быть порядок или размер выплат, возможность досрочной окончательной выплаты, а также санкции в случае просрочки платежей.

Выбирая между лизингом и кредитом, каждый принимает решение учитывая особенности ситуации. Но необходимо отметить, что для России автолизинг достаточно новое явление и он не так распространен в нашей стране, как на Западе.

Однако, учитывая ряд плюсов, можно предположить, что многие автомобилисты сделают выбор в пользу лизинга, понимая, что это выгоднее по сравнению с кредитом.

Видео: Что такое финансовая аренда (лизинг)?

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Авто в лизинг для юр- и физлиц. Плюсы и минусы | Your car

Мы часто можем слышать про приобретение имущества и транспорта в частности в лизинг, о лизинге много сказано, но мало где можно встретить информацию на простом и доступном языке о плюсах и минусах приобретения автомобиля в лизинг для юридических и физических лиц. Попробуем взвесить все за и против приобретения транспорта в лизинг.

Авто в лизинг. Выгодно ли? Все плюсы и минусы для юридических и физических лиц.Что такое лизинг?

В двух словах, лизинг — это долгосрочная аренда собственности с последующим ее выкупом. Или без него. В зависимости от вида лизингового договора. При финансовом лизинге — мы выкупаем собственность по окончанию договора, при оперативном — возвращаем.

Естественно, стоимость автомобиля по окончанию лизингового договора должна быть четко прописана в договоре, чтобы, так сказать, не было никаких сюрпризов.

Пока договор лизинга в силе и имущество не выкуплено, оно принадлежит лизингодателю (банку или лизинговой компании). В этом и заключается основное отличие лизинга от кредита. У лизинга так же есть процентная ставка, которая, зачастую, ниже, чем у автокредита.

В этом и заключается основное отличие лизинга от кредита. У лизинга так же есть процентная ставка, которая, зачастую, ниже, чем у автокредита.

Разумеется, лизингодатель не может просто так забрать имущество у лизингополучателя (того, кто это имущество арендовал на условиях договора лизинга), но в случае каких-либо проблем у лизингодателя, к примеру, его банкротства или другого случая, когда наступит его ответственность, отвечать он будет своим имуществом, которое находится в лизинге у нас. И нам придется его вернуть. Поэтому необходимо заключать договор лизинга с крупными, проверенными лизинговыми компаниями или надежными банками.

Чем выгоден лизинг для юридических лиц? Плюсы и минусы лизинга для юрлиц

Плюсы:

Для юридических лиц здесь очень много преференций. Одно из самых главных — это скидка на автомобили. Обычно, юридические лица берут в лизинг не один автомобиль, а сразу целый автопарк. Для корпоративных клиентов у лизинговой компании всегда предусмотрены скидки, которые она, в свою очередь, получает у автомобильного дилера (или же автомобильный дилер сам выступает в качестве лизингодателя и предоставляет скидку). Размер такой скидки может составлять 10, 15 процентов или даже 20 процентов на автомобили премиум сегмента (на них очень большая маржа при продаже, поэтому и скидка выше).

Размер такой скидки может составлять 10, 15 процентов или даже 20 процентов на автомобили премиум сегмента (на них очень большая маржа при продаже, поэтому и скидка выше).

Еще одним большим плюсом является налоговая выгода, которую может для себя извлечь ИП или организация при приобретении автомобиля в лизинг. Приобретая автомобиль по договору лизинга мы значительно уменьшаем налог на прибыль, так как амортизация такого ТС происходит ускоренно, по коэффициенту 3, а лизинговые платежи в полном объеме относятся на себестоимость. Кроме того, так как лизинговые услуги облагаются НДС, поэтому мы можем поставить НДС с лизинговых платежей к зачету.

Многие еще относят к положительным моментам то, что во время действия договора лизинга, лизингополучатель не платит транспортный налог за автомобиль, так как тот не находится в его собственности. Но это ошибочно, так как транспортный налог полностью включен в лизинговые платежи, так что, де-факто, мы его все же платим.

Большим плюсом может являться получение в оперативный лизинг автомобилей для такси. Выглядит это так: мы берем автопарк в лизинг, по истечению договора на который, мы автомобили возвращаем. Если договор не будет содержать условий очень дорого ТО, КАСКО, а так же высокой процентной ставки, то за период пользования машинами мы будем получать доход от их эксплуатации, а в последствии, нам не придется оставлять у себя ТС, и заботиться о их дальнейшей реализации.

Выглядит это так: мы берем автопарк в лизинг, по истечению договора на который, мы автомобили возвращаем. Если договор не будет содержать условий очень дорого ТО, КАСКО, а так же высокой процентной ставки, то за период пользования машинами мы будем получать доход от их эксплуатации, а в последствии, нам не придется оставлять у себя ТС, и заботиться о их дальнейшей реализации.

Минусы:

На этом, в общем-то, положительные моменты и заканчиваются. Начинаются отрицательные. А именно:

Так как у лизинга, как и у автокредита, тоже есть процентная ставка, нам придется так же платить проценты за пользование ТС по договору лизинга. Но процентная ставка для юрлиц гораздо ниже, чем при автокредите.

Весь период договора лизинга автомобиль должен быть застрахован по КАСКО. И это не дешево. Если скидка на автомобиль не перекрывает затрат на КАСКО, то заключать лизинговый договор может быть и не выгодно.

Автомобиль, до момента его выкупа (если таковой предусмотрен) принадлежит лизингодателю. Он обязывает нас проходить ТО и отчитываться о его проведении. Если лизингодатель — автомобильный дилер, то проходить ТО мы будет в его СЦ и это будет очень не дешево. При невыполнении условий лизингового договора, к примеру, при непрохождении ТО, мы будем выплачивать неустойку за нарушение пунктов договора. Если мы жестко нарушим условия, то можем не только заплатить большую неустойку, но и лишиться ТС.

Он обязывает нас проходить ТО и отчитываться о его проведении. Если лизингодатель — автомобильный дилер, то проходить ТО мы будет в его СЦ и это будет очень не дешево. При невыполнении условий лизингового договора, к примеру, при непрохождении ТО, мы будем выплачивать неустойку за нарушение пунктов договора. Если мы жестко нарушим условия, то можем не только заплатить большую неустойку, но и лишиться ТС.

Иногда случается так, что автомобиль или даже несколько автомобилей, взятых в лизинг, оказываются крайне некачественными. При чем некачественными настолько, что их эксплуатация попросту невозможна, а ремонт — нецелесообразен. Да, такое может произойти даже с новым авто премиального бренда. В такой ситуации усложняется процедура гарантийного ремонта, а возврат автомобиля как некачественного — попросту невозможен, так как, нам он, по сути, не принадлежит. Иногда складывается ситуация, когда организация платит лизинг за автомобиль, который не эксплуатируется, а затем ей предстоит выкупить неисправный автомобиль по стоимости исправного. Разорвать такой договор лизинга можно только через суд. Но суд далеко не всегда встает на сторону лизингополучателя.

Разорвать такой договор лизинга можно только через суд. Но суд далеко не всегда встает на сторону лизингополучателя.

Плюсы и минусы лизинга для физических лиц

С 2010 года лизингополучателем могут быть и физические лица, то есть, заключать договор лизинга можно и с физлицами. Частное лицо может взять авто в лизинг, но почему-то этот вид приобретения в собственность автомобилей не очень-то развит. Почему же так? Давайте разберемся.

Минусы:

Условия. Есть множество мелких лизинговых компаний, которые готовы дать физическому лицу авто в лизинг, но на не самых выгодных условиях. Процентная ставка будет явно не ниже банковской. При этом скидки, которую получают корпоративные клиенты, физическое лицо не получит. Не получит физическое лицо и какой-либо налоговой выгоды, просто потому что он никак не сможет перенести амортизацию ТС на расходы, да и вычесть НДС из от лизинговых услуг ему не удастся. Про транспортный налог уже озвучили — он закладывается в тело платежа по лизингу.

Весь период действия лизингового договора на автомобиль должна быть оформлена страховка КАСКО. Это не дешево, а учитывая, что на корпоративную скидку физлицу рассчитывать не приходится, вряд ли такой способ приобретения автомобиля может быть выгодным.

Если автомобиль окажется некачественным, физическое лицо никак не сможет защитить себя, ибо положения Закона о защите прав потребителей здесь совсем не применимы. Автомобиль попросту не принадлежит физлицу. Разорвать договор лизинга будет так же сложно, как и организации.

Лизингодатель обяжет физлицо проходить ТО и отчитываться о его прохождении. Часто, согласно договора, ТО проводится в определенных СЦ, и стоит там очень дорого. Так как ТС принадлежит лизингодателю, физлицо не имеет на него никаких прав. Не может ни продать его, ни даже дооборудовать чем-либо. Любые изменения, которые внесет физлицо в ТС (не обязательно в конструкцию) могут быть признанны нарушением договора и повлекут за собой уплату неустойки, а то и возврат ТС.

Плюсы:

Сложно выделить их для физического лица из финансового лизинга. Но они могут быть при оперативном лизинге. Какие? Давайте рассмотрим.

Здесь на ум опять же приходит такси. Если условия лизингового договора не будут слишком жесткими, и доход от деятельности будет превышать расходы на платежи по лизингу, то физлицо сможет работать и получать доход, а по окончанию срока договора ему не придется выкупать автомобиль и сталкиваться с его последующей реализацией. Но в некоторых случаях гораздо выгоднее брать автомобиль в краткосрочную аренду.

Авто в лизинге останется в пользовании у того, с кем был оформлен договор лизинга и в случае развода супругов. Данное имущество не будет подлежать разделению, так как в собственности супругов не является.

Следует отметить, что на смену оперативному лизингу приходят автомобили по подписке, например, по программе Hyundai Mobility. Данная программа более лояльна к потребителю, а так же более гибка — она предоставляет возможность выбирать срок аренды, а так же решать самому, приобретать ли автомобиль по окончанию подписки, либо же вернуть его компании.

Лизинг автомобилей для физических лиц: плюсы и минусы, как оформить

В России лизинг авто для физических лиц – понятие довольно свежее, хоть и не новое по своей сути. К примеру, в западных странах такой способ приобретения автомобиля предпочитает около 30% населения, что нисколько не уступает кредитам. И только 40% европейцев покупают транспорт за наличные. У нас же автокредиты в разы популярнее лизинга.

Возможно, российские автолюбители до сих пор считают лизинговые операции прерогативой лишь крупных компаний и прочих юридических лиц.

Изначально Федеральный закон N 164-ФЗ «О финансовой аренде (лизинге)», принятый в сентябре 1998 года, содержал фразу «для целей коммерческого использования». Эта формулировка закрывала возможности лизинга для обычных граждан. Но в 2010 году ситуация изменилась и строку о коммерческом использовании удалили из текста закона.

С тех пор финансовая аренда стала доступной для физических лиц, но популярности лизингу автомобилей это не прибавило. А может быть дело в отсутствии финансовой грамотности и банальном страхе перед неизвестностью? Вот этот пробел мы и постараемся устранить.

А может быть дело в отсутствии финансовой грамотности и банальном страхе перед неизвестностью? Вот этот пробел мы и постараемся устранить.

Что такое лизинг автомобилей?

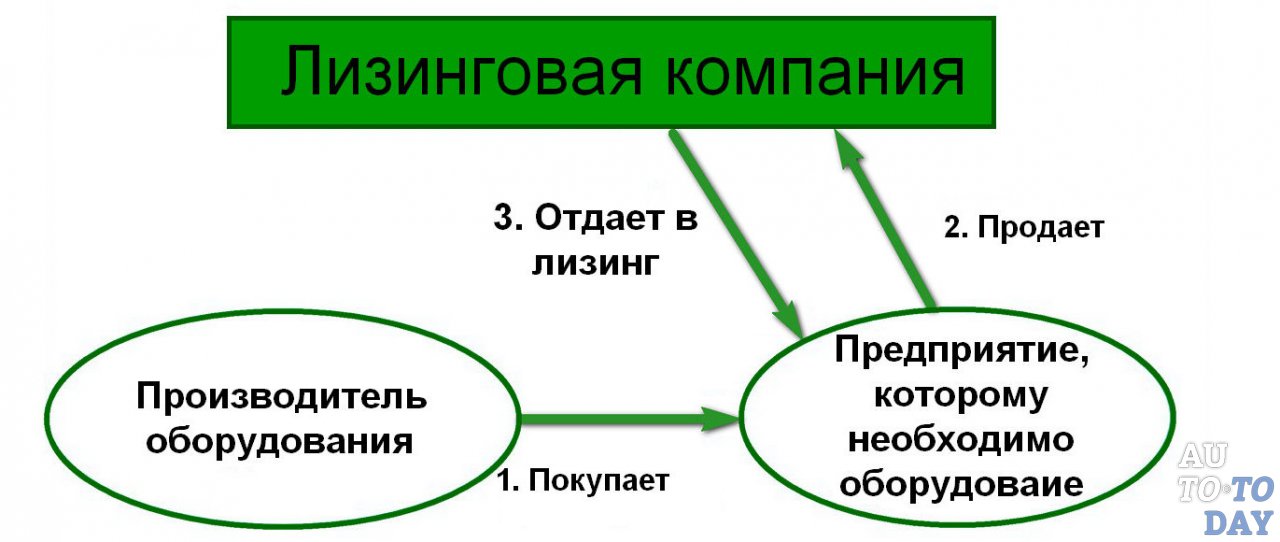

Лизинг представляет собой финансовую операцию, сопровождающуюся заключением договора, согласно которому одна сторона (лизингодатель) приобретает имущество для передачи его в долгосрочную аренду другой стороне (лизингополучателю).

На практике это выглядит следующим образом: заинтересованное в покупке дорогостоящего имущества (в нашем случае – автомобиля) юридическое или частное лицо обращается в лизинговую компанию, которая специально для него приобретает указанный объект и сдает его в аренду этому же лицу на длительный срок. В течение установленного договором периода лизингополучатель осуществляет арендные платежи, а в конце указанного срока выкупает автомобиль по остаточной стоимости.

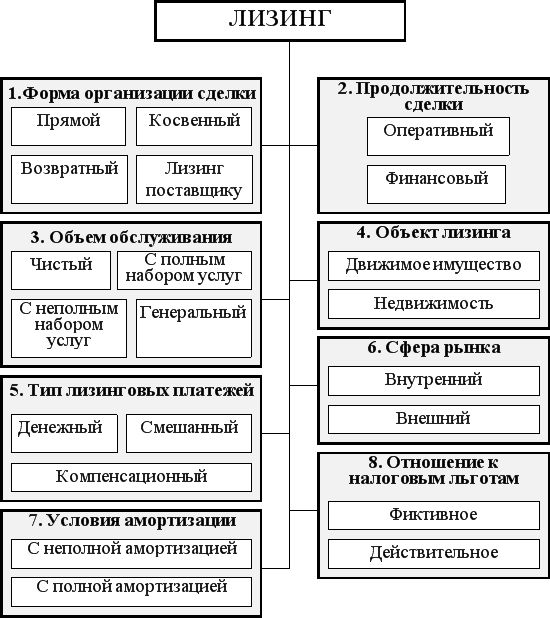

Применительно к теме нашей статьи лизинг – это долгосрочная аренда автомобиля с правом его последующего выкупа. Далее мы разберем как правильно осуществлять подобные операции. Но чтобы не наделать ошибок на практике, необходимо до конца разобраться в теории лизинговых отношений. Существует несколько видов лизинга, рассмотрим основные из них.

Далее мы разберем как правильно осуществлять подобные операции. Но чтобы не наделать ошибок на практике, необходимо до конца разобраться в теории лизинговых отношений. Существует несколько видов лизинга, рассмотрим основные из них.

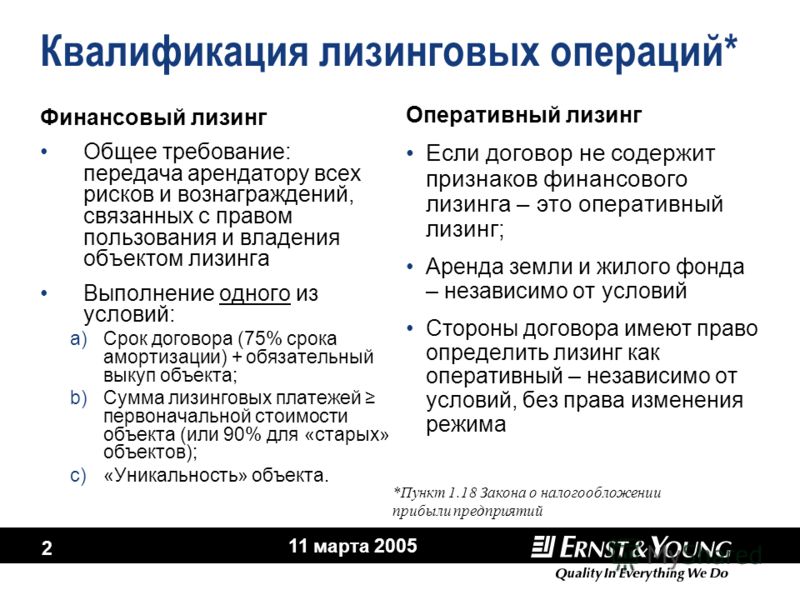

Финансовый лизинг

Это стандартная ситуация, когда лизингодатель отдает имущество (автомобиль) в аренду на срок, сопоставимый с периодом эксплуатации предмета лизинга. За это время авто теряет большую часть первоначальной стоимости, а лизинговая компания полностью покрывает свои расходы.

В конце срока действия договора лизингополучатель, как правило, выкупает имущество по остаточной стоимости и переводит его в собственность. Обычно такая купля-продажа представляет собой просто юридическую формальность и стоимость контракта чисто символическая. Подавляющее большинство сделок с физическими лицами проходит по этому сценарию.

Оперативный лизинг

Характерной чертой таких операций является короткий период аренды. При этом срок службы предмета лизинга значительно превышает длительность договора. Завершается сделка пролонгацией договорных отношений или возвратом имущества лизингодателю. Часто стороны заключают новый договор, сопровождающийся покупкой другого имущества.

Завершается сделка пролонгацией договорных отношений или возвратом имущества лизингодателю. Часто стороны заключают новый договор, сопровождающийся покупкой другого имущества.

Оперативный лизинг популярен среди тех, кому невыгодно показывать в налоговой декларации наличие авто премиум-класса. Кроме того, подобная схема позволяет без лишних хлопот поменять подержанный автомобиль на более свежую модель. Вы никогда не задавались вопросом: «И как это люди каждые два года меняют машину?» Оперативный лизинг – один из вариантов подобного стиля жизни.

Возвратный лизинг

Бывает ситуации, когда поставщику и арендатору выгодно выступать в одном лице. В таких случаях необходимое имущество продается лизингодателю и у него же берется в аренду. Такая вот хитрая форма кредита, используемая коммерческими структурами для легальной оптимизации налогообложения. Поскольку эта схема наиболее характерна для юридических, чем для частных лиц, обычным гражданам и индивидуальным предпринимателям она вряд ли будет интересна.

Чем отличается лизинг автомобиля от аренды?

В основе этих двух понятий лежат схожие принципы. Ведь с точки зрения закона, лизинг не что иное, как частный случай арендных отношений (глава 34 ГК РФ). Однако на практике различия между ними весьма существенны и часто имеют определяющий характер.

Главным отличием является правовой статус клиента после окончания срока договора. Арендатор ни при каких условиях не может стать владельцем используемого имущества, а лизинговые отношения чаще всего заканчиваются переходом материальных ценностей в собственность клиента. Существует еще ряд отличий финансовой аренды от обычного проката:

- Лизингополучатель сам выбирает имущество (автомобиль), которое желает приобрести. В случае с арендой приходится довольствоваться тем, что есть.

- Процесс оформления сделки также имеет отличия. Заключение договора лизинга предполагает проверку платежеспособности клиента и уплаты им первоначального взноса. Аренда же потребует только внесения небольшого залога.

- Ежемесячные арендные платежи существенно превышают лизинговые взносы. Это обусловлено включением в стоимость услуги периодов простоя, расходов на ремонт и других текущих издержек арендодателя.

Таким образом, при оформлении лизинга можно выбирать марку автомобиля, его цвет, комплектацию и т.д., при этом сумма ежемесячных платежей будет ниже, чем при аренде транспортного средства. Но для покупки авто в лизинг в большинстве случаев потребуется сделать первоначальный взнос.

Лизинг автомобиля или автокредит – что лучше?

По своей структуре лизинговые программы очень напоминают автокредитование – та же необходимость внесения первоначального взноса и те же регулярные платежи. Но при этом есть два отличия:

- При оформлении лизинга автомобиль до определенного момента принадлежит лизинговой компании;

- При покупке в кредит авто сразу поступает в собственность заемщика. Правда, такое владение очень условно, ведь машина тут же становится залогом, обеспечивающим кредит.

Главным преимуществом лизинга считается пониженная процентная ставка. Поэтому финансовая аренда намного дешевле кредита в ежемесячных платежах.

Кроме того, стать лизингополучателем намного проще, чем получить статус заемщика. Для приобретения дорогой машины в лизинг не потребуется ни залога, ни поручителя.

Преимущества покупки автомобиля в лизинг

- Доступность приобретения коммерческого транспорта. Банки очень неохотно выдают кредиты на дорогостоящие автобусы и фуры.

- Более лояльные требования к заявителям, отсутствие залога и поручителей.

- Как уже упоминалось выше, лизинг значительно дешевле кредита в ежемесячных платежах.

- Стоимость страхования и других сопутствующих расходов взимается не сразу, а постепенно в составе ежемесячных платежей.

- Лизинг не увеличивает материальных обязательств и не будет помехой для кредитования. В отдельных случаях при значительной долговой нагрузке вообще невыгодно показывать наличие имущества.

- При рассмотрении заявки кредитная история, как правило, не учитывается.

- Автомобиль не является собственностью клиента и не увеличивает налоговую базу.

Недостатки лизинга авто для физических лиц

- При отсутствии ограничений на пробег, выезд за границу все-таки придется согласовывать с компанией.

- Лизингополучатель не является полноправным владельцем авто. Это обстоятельство имеет как положительные, так и отрицательные стороны. Приобретенную в лизинг технику нельзя продавать, закладывать, дарить и сдавать в субаренду.

- В случае просрочки платежей, представители компании могут забрать машину прямо со стоянки. В итоге не останется ни денег, ни автомобиля.

- Любой тюнинг под запретом, максимум, что можно поменять – это магнитолу.

- Ремонт авто возможен только в одобренных лизингодателем сервисах.

Не стоит забывать и о том, что существует риск банкротства компании. Транспортное средство, предоставленное в длительную аренду, тоже входит в состав имущества, которым лизингодатель будет отвечать по своим долгам. Если компания прекратит свое существование, то защищать собственные интересы придется в зале суда.

Если компания прекратит свое существование, то защищать собственные интересы придется в зале суда.

Требования к лизингополучателю

Как правило, понятие финансовой аренды подразумевает более лояльное отношение к клиенту по сравнению с банковскими кредитами. Однако в нашей стране это совсем не правило и компанию с низкими требованиями придется еще поискать. В большинстве же случаев чтобы приобрести автомобиль в лизинг нужно соответствовать следующим критериям:

- Иметь гражданство Российской Федерации.

- Постоянную регистрацию в регионе присутствия лизингодателя не менее полугода.

- Возраст старше 18 лет на дату заключения договора и моложе 65 лет на момент его завершения.

- Официальное трудоустройство и стабильный источник дохода.

- В некоторых случаях может потребоваться справка о доходе.

Как купить машину в лизинг физическому лицу

Итак, вам нужен автомобиль. Но, как это часто бывает, денег на покупку не хватает, с кредитами связываться неохота, а мысли о дорогостоящей аренде вгоняют в тоску. Так почему бы не взять автомобиль в лизинг? И не просто платить аренду, а постепенно выкупать свое авто.

Так почему бы не взять автомобиль в лизинг? И не просто платить аренду, а постепенно выкупать свое авто.

Согласитесь, такая перспектива выглядит более интересной. Только как правильно это сделать? Об этом читайте далее.

Выбор автомобиля

В первую очередь нужно определиться что именно вы хотите приобрести: марку, модель, новый автомобиль или б/у, выбрать поставщика и т. д. Имея четкое представление о желаемом объекте, можно приступать к следующему шагу.

Поиск лизинговой компании

Это, пожалуй, самый важный этап. От выбора компании будет зависеть степень успеха всего мероприятия. Оценивая будущего партнера, нужно учитывать:

- Материальное положение фирмы. Не стесняйтесь просить финансовую отчетность. Организациям, твердо стоящим на ногах, нет смысла скрывать свои результаты.

- Источники финансирования. Хорошо если лизингодатель не только кредитуется в коммерческих банках, но и пользуется собственными средствами для приобретения имущества.

- Возраст компании. Здесь, разумеется, чем старше – тем лучше.

- Масштабы организации. Наиболее надежными считаются дочерние лизинговые структуры от крупных иностранных и российских банков. Далее следуют фирмы, открытые при известных производителях и поставщиках. И замыкают список независимые организации, кредитующиеся в мелких и средних банках.

- Репутацию фирмы среди клиентов. Для этого можно использовать любые доступные источники информации: СМИ, отзывы в интернете.

- Ограничения по клиентам и предметам лизинга. Для получения более выгодных условий ищите компанию, специализирующуюся именно на желаемой марке автомобиля и ориентированной на предоставление услуг физическим лицам.

Страхование в автолизинге

Наряду с приобретением полиса ОСАГО, лизингодатель, вероятно, потребует оформления страховки КАСКО. При этом клиенту не обязательно искать страховщика. Организация может сделать это самостоятельно и с большими скидками, как постоянный партнер страховой компании.

Несмотря на то, что полис потребуется на весь период действия договора, оформлять его сразу на полный срок может быть невыгодно для клиента. Вариант ежегодного страхования предполагает возможность использования скидок и понижающих коэффициентов за безаварийное вождение. А еще можно поискать страховщика с более интересными условиями.

Не забывайте о том, что выгодоприобретатель по страховке – всегда лизингодатель. Поэтому ситуации, связанные с наступлением страховых событий, в частности оплата ремонта авто, должны быть четко прописаны в договоре.

Подготовка документов

Как уже отмечалось, требования к лизингополучателю сопоставимы с банковской оценкой заемщика. Единственным послаблением является отсутствие поручителей. От клиента обычно требуют:

- Заявление.

- Паспорт гражданина РФ.

- Водительское удостоверение или другой документ на выбор: ИНН, СНИЛС, заграничный паспорт.

- Копию трудовой книжки, заверенную печатью предприятия и подписью руководителя.

- Справку 2-НДФЛ или другой вариант подтверждения доходов.

Заключение сделки

После утверждения вашей кандидатуры в качестве лизингополучателя, процесс оформления финансовой аренды подходит к завершению. Вам останется только:

- Согласовать условия договора – они не должны противоречить нормам № 164-ФЗ «О финансовой аренде (лизинге)».

- Оплатить первоначальный взнос (от 0 до 50 процентов стоимости авто).

- Получить автомобиль и начать эксплуатацию.

- Своевременно оплачивать лизинговые платежи в соответствии с графиком.

- В конце срока договора выкупить авто по остаточной стоимости.

Последний пункт требует особого внимания еще на стадии заключения сделки. Часто, соблазнившись на минимальную сумму ежемесячных платежей, клиент не замечает серьезного увеличения выкупной цены автомобиля. Требуйте предоставить итоговый расчет выплат вместе с проектом договора, в момент его подписания.

Несмотря на низкую популярность лизинга в нашей стране, этот финансовый инструмент, безусловно, заслуживает внимания как предпринимателей, так и рядовых граждан. Ведь в лизинг можно оформить не только автомобиль, но и другое дорогостоящее имущество. Однако нужно учитывать, что подобные операции таят в себе много нюансов. Поэтому прежде чем подписать договор, уделите ему должное внимание или проконсультируйтесь с юристом.

Видео: лизинг авто для физических лиц — что это, плюсы и минусы автолизинга

плюсы и минусы. — Блог

Недавно мы написали про расходы на старте бизнеса. После этого нам стали задавать вопросы: а что потом? как выгоднее? какие есть варианты? И мы решили рассказать о финансовых инструментах понятным языком.

Сегодня будем говорить про лизинг. А ещё через месяц-другой напишем про факторинг.

Что такое лизинг

Лизинг — он же финансовая аренда — в чём-то похож на кредит, но есть и отличия. Основные принципы кредитования — возвратность, платность, срочность. То есть в случае кредита банк даёт деньги, которые нужно вернуть к указанному сроку, причём с процентами. Чаще деньги можно тратить по собственному усмотрению, но иногда они даются только под конкретную сделку, например, покупку квартиры или машины.

При лизинге дают не деньги, а имущество: автомобиль, станок, баржу, серверную стойку. Это имущество передаётся в пользование, а его стоимость выплачивается частями. Когда происходит полная оплата, оно переходит в собственность, с этого момента им можно распоряжаться, как угодно — продать, дать в залог, да хоть подарить.

Лизинг может давать как специализированная лизинговая организация, так и банк. Бывает, что банк даёт кредит на машину под 12% — или предлагает ту же машину в лизинг под 9%. Что выгоднее? Надо считать и сравнивать плюсы и минусы. А чтобы сравнить, надо их знать — вот они.

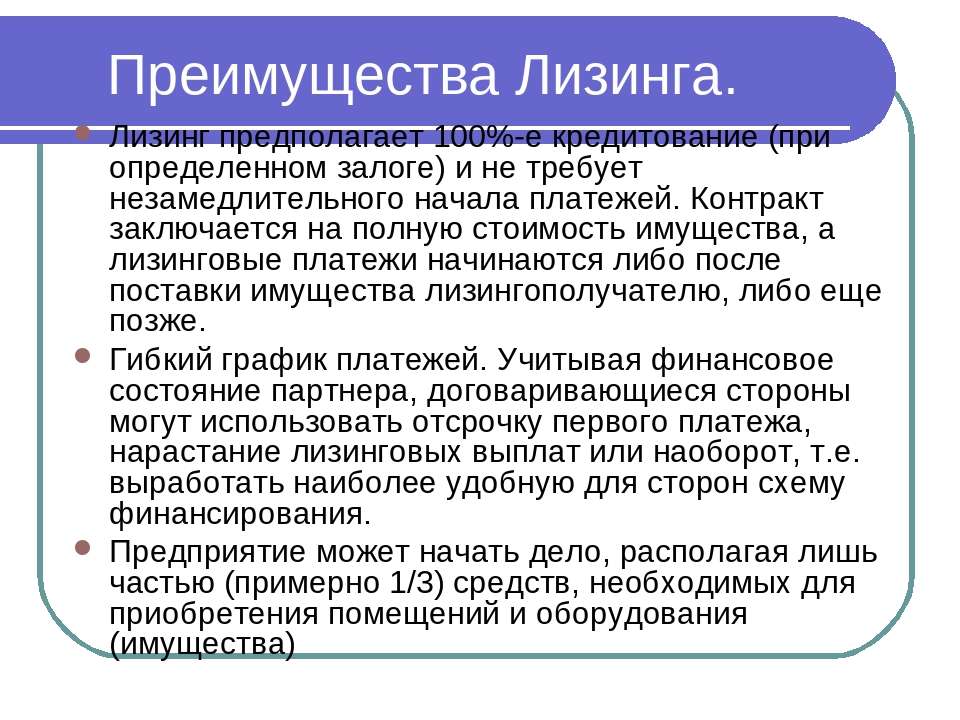

Плюсы

1. Начать работу на лизинговом имуществе можно сразу после внесения первого платежа — от 5 до 30%, в зависимости от лизингодателя. не нужно долго копить или рисковать оборотными средствами. 2. Выплаты по лизингу снижают размер налога на прибыль. 3. Юридические лица на общей системе налогообложения могут принять к вычету НДС — 20% от стоимости оборудования. 4. Вероятность одобрения при лизинге обычно выше, чем при обычном кредите, потому что лизинговая компания финансирует конкретное имущество.

Минусы

1. Ограниченная свобода действий. Например, на лизинговом автомобиле обычно нельзя выезжать за границу, если нет письменного соглашения с лизингодателем. Другой пример: через какое-то время после покупки станка или автомобиля вы поняли, что он вас уже не устраивает — нужен побольше и помощнее. Если он в вашей собственности, его можно легко продать. А в случае лизинга нужно ждать конца договора или расплатиться досрочно, если договор это позволяет. Впрочем, есть и такие лизингодатели, которые дают возможность продать имущество до окончания срока договора и даже помогают в этом. 2. Часто большой первый платёж. Если это 5%, то хорошо. А если 30%, то многим уже не по карману. 3. Лизинг пока распространён не так широко, как кредит или рассрочка. В Москве с этим всё хорошо, но есть регионы, где серьёзных лизингодателей немного — из-за низкой конкуренции их условия могут оказаться далеко не самыми выгодными. В 21 веке технологии позволяют решать вопросы дистанционно — Кнопка же работает с клиентами по всей стране 🙂 Так что ищите тех, с кем тоже можно онлайн.

Впрочем, есть и такие лизингодатели, которые дают возможность продать имущество до окончания срока договора и даже помогают в этом. 2. Часто большой первый платёж. Если это 5%, то хорошо. А если 30%, то многим уже не по карману. 3. Лизинг пока распространён не так широко, как кредит или рассрочка. В Москве с этим всё хорошо, но есть регионы, где серьёзных лизингодателей немного — из-за низкой конкуренции их условия могут оказаться далеко не самыми выгодными. В 21 веке технологии позволяют решать вопросы дистанционно — Кнопка же работает с клиентами по всей стране 🙂 Так что ищите тех, с кем тоже можно онлайн.

Что можно, а что нельзя

В лизинг обычно берут здания, оборудование и транспорт — самолёты, заводы, пароходы и прочие средства производства. Часто у крупных производители имеют дочерние лизинговые компании: произвёл трактор — продал в лизинг с наценкой 10% — профит.

А вот землю в лизинг в России взять нельзя, придётся брать кредит. Или копить.

Или копить.

Посчитаем?

Давайте прикинем, как это работает, сколько стоит и когда в лизинге есть смысл. Пусть наш мысленный эксперимент длится 3 года, а его главным героем будет специалист на производстве, например, в кузнечной мастерской. Сейчас у него зарплата 50 000 ₽ на руки и он задумался о собственном бизнесе. Предположим, что сбережений у него нет, но есть реалистичный бизнес-план, а для старта нужен только станок за 250 000 ₽, после чего прибыль будет в два раза больше зарплаты.

Сколько он заработает через три года?

Вариант без лизинга

Нашему герою нужно накопить 250 000 ₽. Он затягивает пояс потуже и начинает экономить — откладывает 40% зарплаты и копит по 20 000 ₽ в месяц. Через 12 с половиной месяцев он достигает цели. Покупает станок, перестаёт работать по найму и начинает работать на себя. С этого момента мы будем называть его Предпринимателем.

А сам Предприниматель начинает работает на станке и получает прибыль 100 000 ₽ в месяц. Оставляет себе 75 000 на жизнь, а 25 000 откладывает на покупку второго станка. Через 10 месяцев у него снова есть 250 000 ₽ — он покупает второй станок и начинает зарабатывать не 100 000 ₽, а 200 000 ₽ в месяц. После этого он перестаёт откладывать деньги на новые станки, нанимает работника на второй станок и платит ему зарплату — 50 000 ₽ в месяц. Пройдёт ещё 13 с половиной месяцев, и будет как раз 3 года с момента старта.

Оставляет себе 75 000 на жизнь, а 25 000 откладывает на покупку второго станка. Через 10 месяцев у него снова есть 250 000 ₽ — он покупает второй станок и начинает зарабатывать не 100 000 ₽, а 200 000 ₽ в месяц. После этого он перестаёт откладывать деньги на новые станки, нанимает работника на второй станок и платит ему зарплату — 50 000 ₽ в месяц. Пройдёт ещё 13 с половиной месяцев, и будет как раз 3 года с момента старта.

В течение трёх лет Предприниматель:

• Получит зарплату за год работы по найму: 50 000 × 12,5 = 625 000; • Потратит на первый станок 250 000; • На этом станке за 10 месяцев заработает 75 000 × 10 = 750 000; • Купит второй станок за 250 000; • После покупки второго станка заработает ещё 13,5 × 200 000 = 2,7 млн; • Выплатит зарплату 50 000 × 13,5 = 675 000

Итого 2,9 млн ₽ и два станка в собственности. Это, разумеется, грубое приближение, потому что будут и другие расходы: аренда, электроэнергия, реклама, налоги и страховые взносы. В нашей условной модели всё это не учитывается, но в первом приближении почему бы и нет.

Вариант с лизингом

Предприниматель ещё работает по найму три месяца, откладывая треть зарплаты. За 3 месяца его личный доход составит 150 000 ₽, из которых он отложит 50 000 ₽, чтобы сделать первоначальный взнос по лизингу станков — 10%.

На 50 000 ₽ Предприниматель берёт в лизинг на 2 года одновременно 2 станка и сразу начинает зарабатывать 200 000 ₽ в месяц.

По договору лизинга он платит 30 000 ₽ в месяц. Таким образом, общая сумма выплат составит 770 000 ₽. Когда все выплаты по договору закончились, станки переходят в собственность Предпринимателя. До конца эксперимента остаётся ещё 9 месяцев, а станки продолжают приносить по 200 000 ₽ в месяц.

В течение трёх лет Предприниматель:

• Получит зарплату — 150 000;

• Потратит 50 000 на первый взнос по лизингу;

• После этого за 2 года заработает 24 × 200 000 = 4,8 млн;

• Без учёта первого взноса заплатит за оба станка 24 × 30 000 = 720 000;

• В оставшиеся 9 месяцев заработает ещё 9 × 200 000 = 1,8 млн;

• За 2 года и 9 месяцев выплатит зарплату 33 × 50 000 = 1,65 млн.

Итого 4,33 млн ₽ и два станка в собственности. Напомним, это условная модель — при других исходных данных цифры будут другие.

О чём надо помнить

1. В лизинге есть смысл, когда:

— нужно запустить бизнес при ограниченном бюджете;

— нужно успеть к горячему сезону;

— нет времени копить;

— не хочется рисковать оборотными средствами;

— оборудование сломалось и его быстро нужно заменить. 2. Формулу «сегодня деньги дороже, чем завтра» пока ещё не отменили — если вы решили прокачать бизнес с помощью более современного и мощного оборудования, то лизинг заслуживает внимания. Да, выйдет дороже, чем купить на свои. Зато можно сразу проверять гипотезы, зарабатывать и менять мир к лучшему. 3. Поломки поломками, а платёж по расписанию — даже если оборудование неисправно и настали трудные времена, платить надо вовремя. Если финансовая модель не позволяет заглянуть в завтрашний день хотя бы одним глазком, от лизинга стоит воздержаться.

Вывод

Друзья, деньги любят счёт, а Кнопка всегда восхищалась предпринимателями — героями нашего времени, которые умеют преумножать капиталы и тратить их с умом. Лизинг же — как кредит и банковская гарантия, о которых мы уже писали — это финансовый инструмент, который может принести много пользы, если пользоваться им разумно.

У нас есть партнёр — ARENZA, первая в России лизиновая компания для малого бизнеса, специализирующаяся на сделках с ценником от 100 000 ₽ до 5 млн ₽. Если пришло время помочь бизнесу взять новую высоту, то оставьте заявку на их сайте.

А бухгалтерию доверьте Кнопке — учтём ваши доходы, посчитаем налоги и отчитаемся перед государством. Освободите время от бухгалтерии. Для жизни, радости и великих свершений 🙂

—

Рассказал всем — Станислав Николаев, маркетолог.

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Покупка грузового автомобиля в кредит или лизинг.

Что выгоднее?

Что выгоднее?Купить грузовик в России можно за наличные средства, в кредит или лизинг. Многие предприятия и частные лица не располагают свободными деньгами, поэтому выбирают кредит или лизинг. Последний вариант пользуется большим спросом среди перевозчиков, транспортных компаний, владельцы которых расширяют свой бизнес без серьезных вложений. Покупка автомобиля в кредит также считается достаточно распространенным вариантом приобретения транспортного средства. Лизинг и кредитование при покупке грузового автомобиля имеют определенные плюсы и минусы, ознакомление с ними поможет сделать правильный выбор.

Автокредит и лизинг — чем отличаются.

Покупка автомобиля в кредит считается самым известным способом приобретения ТС при отсутствии свободных денежных средств. Кредит может быть потребительским или целевым. Основным недостатком такого способа считается большая переплата, продолжительный срок выплат.

Отличной альтернативой данному способу считается покупка грузовика в лизинг. Суть услуги заключается в возможности эксплуатации ТС с дальнейшим выкупом. Лизингодатель покупает авто у дилера и оформляет аренду на клиента. Компания или частное лицо получают возможность выкупить ТС после определенного срока, условия указываются в договоре. Сегодня существует большое количество лизинговых программ, в которых подробно обговариваются все детали.

Суть услуги заключается в возможности эксплуатации ТС с дальнейшим выкупом. Лизингодатель покупает авто у дилера и оформляет аренду на клиента. Компания или частное лицо получают возможность выкупить ТС после определенного срока, условия указываются в договоре. Сегодня существует большое количество лизинговых программ, в которых подробно обговариваются все детали.

Автокредит также выдается компаниям и частным лицам. В соответствии с договором заемщик каждый месяц переводит выплаты в пользу банка. Все расходы, связанные с содержанием, обслуживанием и эксплуатацией транспортного средства, ложатся на плечи заемщика.

Сравнение кредита и лизинга по определенным параметрам.

Отличий между лизингом и автокредитом намного больше. Программы имеют плюсы и минусы, с которыми рекомендуется предварительно ознакомиться. У многих заемщиков возникают проблемы с первоначальным взносом, обеспечением залога, сроками предоставления займа.

Первоначальный взнос

При оформлении автокредита требуется внести первоначальный взнос, размеры которого достигают 15 %. Юридические лица часто отдают предпочтение нецелевым кредитам без первоначального взноса. Во многих ситуациях в качестве обеспечения по кредиту используется залог. При покупке грузового автомобиля в лизинг взнос составляет 5 % и выше. Многие компании проводят акции, запускают лизинговые программы без первоначального взноса.

Юридические лица часто отдают предпочтение нецелевым кредитам без первоначального взноса. Во многих ситуациях в качестве обеспечения по кредиту используется залог. При покупке грузового автомобиля в лизинг взнос составляет 5 % и выше. Многие компании проводят акции, запускают лизинговые программы без первоначального взноса.

Скидка

При оформлении кредита на автомобиль скидки чаще всего не предоставляются. Программы рассчитаны на физических лиц, снижение платы для юр. лиц незначительно. Предприятия с большим автопарком могут рассчитывать на определенные скидки.

На покупку ТС в лизинг в подавляющем большинстве случаев предоставляется скидка. Ее размер зависит от объемов продаж, количество автомобилей может достигать нескольких десятков или нескольких тысяч.

Покупка в лизинг для крупных компаний считается более выгодной.

Обеспечение, залог

При взятии автокредита в качестве залога используется транспортное средство. При оформлении нецелевого кредита банк может потребовать залог – для предприятий это основные средства, находящиеся в обороте товары.

В лизинге в качестве залога также выступает транспортное средство, необходимость в предоставлении дополнительного финансового обеспечения отсутствует.По данному параметру выигрывает лизинг (перед нецелевым кредитам, которые часто берут компании).

Баланс, предоставление новых кредитов

Банк перед принятием решения о предоставлении кредита проводит оценку показателей баланса. Одним из важных параметров считается соотношение кредитных средств и активов. При наличии дисбаланса может последовать отказ. Оформление автокредита повышает закредитованность предприятия, что может снизить вероятность получения других кредитных займов.

При покупке ТС в лизинг сумма долга снимается с баланса (на баланс лизинговой компании), в результате предприятие получает возможность получать дополнительные заемные средства.Лизинг считается более выгодным вариантом.

Налоги

На себестоимость кредитного ТС списывается амортизация. Проценты по кредиту, превышающие умноженную на 1,8 ставку рефинансирования, вычитаются из прибыли.

Лизинговые платежи включаются в себестоимость. Приобретение ТС в лизинг позволят минимизировать налог на прибыль. Помимо этого по договору лизинга предусмотрен механизм ускоренной амортизации. Лизинг считается выгодным вариантом, так как позволяет снижать налоги.

Время, которое затрачивается на сделку

При взятии нецелевого кредита проводится проверка стоимости имущества, процедура занимает до 2 недель. Сбор документов также может занять до двух недель. Длительность рассмотрения заявки банком зависит от суммы кредита, чем он больше, тем больше срок.

Лизинг считается менее рискованной процедурой, процедура требует предоставления меньшего количества документов, заявка рассматривается до 3 дней. Получить машину в лизинг можно намного быстрее.

Дополнительные услуги.

При оформлении автокредита дополнительные услуги не предоставляются. В сумму входят стоимость ТС, комиссии, проценты, страховка.

При покупке транспортного средства в лизинг финансируются также регистрация, сервисное обслуживание. Покупатель может также рассчитывать на получение выгодных программ приобретения топлива на выгодных условиях. Существует возможность воспользоваться условиями оперативного лизинга. После завершения срока договора отсутствует необходимость в выкупе и самостоятельной продаже ТС. Покупатель оплачивает только часть цены ТС, размер выплат снижен в два раза. Компания может также заняться управлением автопарком клиентом, обслуживанием ТС, покупкой топлива и т.д. Наличие широкого спектра дополнительных услуг также считается одним из важных преимуществ лизинга.

Покупатель может также рассчитывать на получение выгодных программ приобретения топлива на выгодных условиях. Существует возможность воспользоваться условиями оперативного лизинга. После завершения срока договора отсутствует необходимость в выкупе и самостоятельной продаже ТС. Покупатель оплачивает только часть цены ТС, размер выплат снижен в два раза. Компания может также заняться управлением автопарком клиентом, обслуживанием ТС, покупкой топлива и т.д. Наличие широкого спектра дополнительных услуг также считается одним из важных преимуществ лизинга.

Изъятие ТС в случае невыполнения условий договора

Банк при нарушении клиентом обязательств в соответствии с кредитным договором может подать в суд с целью изъятия транспортного средства. Помимо это предусмотрены дополнительные меры обеспечения.

Лизинговая компания может изъять ТС без судебных разбирательств после просрочки платежа. Все условия указаны в договоре лизинга. Покупка грузового автомобиля в кредит по данному пункту считается более выгодным вариантом.

Лизинг VS автокредит — Волга Ньюс

Еще несколько лет назад тема лизинга автомобилей для физических лиц затрагивалась крайне редко. Сегодня же об этом инструменте узнает все больше россиян. Разобраться в деталях и выяснить преимущества и недостатки таких продуктов, как лизинг и автокредит, помог Александр Мешалкин, управляющий операционным офисом «Самара» Нижегородского филиала РГС Банка.

В чем разница

Основное отличие автокредита от лизинга содержится в сути договоров. Цель первого — выкуп автомобиля с использованием кредитных средств, а второго — максимальное извлечение выгоды из авто и уменьшение расходов на эксплуатацию.

Под автокредитом подразумевается заем, который выдается гражданину на покупку машины, под лизингом — аренда автомобиля с правом последующего выкупа по остаточной стоимости.

При лизинге покупатель может взять в пользование автомобиль за определенную стоимость и на конкретный срок, без обязательства последующей его покупки. То есть, взяв машину на три года и выплачивая ежемесячный платеж, он может вернуть ее в лизинговую компанию по истечении срока либо же полностью выкупить автомобиль по остаточной стоимости. При этом на период использования автолюбитель не становится владельцем, а только арендатором.

То есть, взяв машину на три года и выплачивая ежемесячный платеж, он может вернуть ее в лизинговую компанию по истечении срока либо же полностью выкупить автомобиль по остаточной стоимости. При этом на период использования автолюбитель не становится владельцем, а только арендатором.

Существуют мнения, что затраты на страховку, ремонт, техобслуживание и прочее совершает лизингодатель, а лизингополучатель не несет никаких расходов, но это мнение не совсем верное. Все страховые платежи в любом случае переносятся на лизингополучателя.

Расходы же на ремонт, ТО и налоги могут быть отнесены как на лизингополучателя, так и на лизингодателя, если говорить об операционном лизинге (аренда без последующего выкупа актива). В случае операционного лизинга клиент получает удобный сервис аренды, где все расходы оплачивает лизинговая компания, но нужно понимать, что все они учтены в ежемесячном платеже.

Плюсы и минусы лизинга

Автолизинг освобождает от многих хлопот. К примеру, не нужно тратить время на поиск продавца и оформление машины. Автомобиль проще обновлять каждые несколько лет. И это далеко не все преимущества.

К примеру, не нужно тратить время на поиск продавца и оформление машины. Автомобиль проще обновлять каждые несколько лет. И это далеко не все преимущества.

Из прочих плюсов — к клиенту при оформлении предъявляется чуть меньшие требования, в том числе и по документам, чем при оформлении кредита. Кроме этого, по лизингу не требуется дополнительное залоговое обеспечение как для некоторых программ автокредитования, предлагаются более низкие процентные ставки, более выгодные ежемесячные платежи и гибкий график выплат, а также предоставляются дополнительные услуги, например, бесплатно меняется масло, резина и так далее. Многие лизингодатели не требуют подтверждения доходов физического лица, а срок погашения суммы можно в случае необходимости продлить.

Также некоторое преимущество имеет лизинг при покупке авто с пробегом, так как лизингодатель обычно проводит тщательную проверку транспортного средства.

Среди недостатков, как уже упоминалось выше, тот факт, что автомобиль не переходит в собственность, поэтому арендатор не имеет права им распоряжаться, в том числе сдавать в субаренду. До полного погашения задолженности и выкупа авто находится в собственности лизинговой компании, и если арендатор, к примеру, нарушит условия договора или выплатит 99% стоимости, но не погасит оставшийся 1%, то потеряет имущество на все 100%. При малейших проблемах с платежами, а также финансовых трудностях самого лизингодателя авто также могут изъять.

До полного погашения задолженности и выкупа авто находится в собственности лизинговой компании, и если арендатор, к примеру, нарушит условия договора или выплатит 99% стоимости, но не погасит оставшийся 1%, то потеряет имущество на все 100%. При малейших проблемах с платежами, а также финансовых трудностях самого лизингодателя авто также могут изъять.

Кроме этого, со всех лизинговых платежей взимается НДС, и только юридические лица могут его позже вернуть. Физические лица в России, к сожалению, пока не имеют налоговых преференций на лизинг автомобилей, как, к примеру, в США, где автолизинг очень популярен, и предусмотрена «финансовая отчётность домохозяйства». То есть бюджет частного лица рассматривается так же, как бюджет предприятия, а гражданин получает те же налоговые льготы, что и бизнесмен.

И наконец, для защиты своих интересов и минимизации рисков лизинговые компании могут существенно ограничить выбор автомобиля или его комплектацию, сделав акцент на ликвидных автомобилях, которые легко реализовать. Или существенно увеличить авансовый платеж и стоимость лизинга, если клиент будет наставить на конкретном автомобиле или комплектации.

Или существенно увеличить авансовый платеж и стоимость лизинга, если клиент будет наставить на конкретном автомобиле или комплектации.

Преимущества и недостатки автокредита

Главное преимущество автокредита — покупатель после оформления документов сразу становится собственником. Среди прочих плюсов — широкий выбор транспортных средств: покупатель сам выбирает себе автомобиль из огромного рыночного ассортимента, приобрести можно всё, что имеет ПТС (ПСМ).

Автокредитные программы банков при этом максимально разнообразны (классические, без залога, без первоначального взноса), и можно подобрать индивидуальную программу займа с подходящими условиями, ставками и сроками. То есть машину в кредит можно взять, даже если у вас нет большой суммы денег на первый взнос или нет ее вовсе.

Среди недостатков автокредита — сбор необходимых документов, определенные требования к заемщику (в зависимости от программы), возможность наличия залога по кредитному договору. Автомобиль также нельзя продать или подарить, пока кредит не будет полностью выплачен.

В кредит, зато свой

Пока для россиян привычнее и проще занять деньги в банке. Лизинг для физлиц в нашей стране не так распространён, как, к примеру, в Европе или Америке, где с его использованием покупается до половины всех легковых машин.

У европейцев, к примеру, принято часто брать машины в лизинг, временно работая по контракту в том или ином городе. Возможно, причина также в том, что лизинг для частных лиц начал развиваться в нашей стране только с 2010 года. А за границей такие схемы используются уже порядка полувека.

Также автокредит ближе нашим соотечественникам и по менталитету, так как мы все-таки привыкли владеть имуществом, а не брать его в аренду. Кредит часто воспринимается как вклад в собственность. Россиян останавливает и тот факт, что в любой момент автомобиль может быть изъят лизингодателем.

И наконец, в последнее время автокредиты достаточно популярны из-за денежно-кредитной политики ЦБ и низкой ключевой ставки, а также большого количества совместных программ и совместных акций банков с дилерами и автопроизводителями, особенно в сегодняшних условиях, после пары месяцев простоя авторынка из-за пандемии.

Лизинг лизингу рознь

Не стоит забывать и о том, что лизинг лизингу рознь. Так, если при заключении договора в нем пропишут невыгодную человеку выкупную стоимость, оформление машины в собственность может оказаться дороже, чем при покупке нового автомобиля. То есть финальные выплаты по кредиту для физлица будут в этом случае меньше, чем выплаты по лизинговому договору в случае выкупа авто.

Кроме того, как таковой лизинг физических лиц в России немного развит в Москве и Санкт-Петербурге, а в регионах проходят единичные сделки. Связанно это в частности с тем, что со стороны государства поддержки в этом направлении на сегодня нет.

Для юридических лиц ситуация более интересная, потому что, как мы уже сказали ранее, лизинговые платежи, страховки и прочее можно отнести к расходам и уменьшить тем самым налоговую нагрузку по НДС. Тогда инструмент становится выгодным и активно используется. В vip-сегменте автомобилей часто можно наблюдать картину, когда дилер продает 20 автомобилей всего и половина из них проданы с использованием лизинговых инструментов.

Кроме этого, для поддержки предприятий различных отраслей экономики государство на федеральном и региональном уровнях реализует ряд программ льготного лизинга с использованием механизмов субсидирования и льготного финансирования. Эффективные финансовые решения позволяют на выгодных условиях расширять и модернизировать производственные фонды компаний.

Достаточно часто лизингом пользуется малый и средний бизнес. Компании можно разбить на 2 части: те, кому нужна техника или оборудование для организации бизнеса, и те, кому нужно обеспечить автомобилями сотрудников организации для передвижения. В первой группе основные потребители — это такси и организации, обеспечивающие перевозку людей и транспорта. А во второй — компании из разных сфер, от строителей до любого производства, вплоть до железнодорожных составов и авиационных судов.

Лизинг также пользуется спросом у организаций с недостаточной для банковского кредитования прибылью. Например, организация, начинающая свою деятельность, будет иметь некоторые сложности с получением кредитной ссуды в виде траншей, возобновляемых кредитных линий или классического кредита в связи с отсутствием залога, оборотов по счетам или поручительством бенефициара, если это первый бизнес. При этом есть высокая вероятность, что под хороший бизнес-план и наличие 20-30% авансового платежа организация может взять оборудование в лизинг.

При этом есть высокая вероятность, что под хороший бизнес-план и наличие 20-30% авансового платежа организация может взять оборудование в лизинг.

Лизинг или автокредит

Подводя итог, можно сделать вывод, что при выборе лизинга или кредита нужно руководствоваться целью приобретения авто и четко понимать свои потребности.

В этом случае лизинг можно условно сравнить с арендой квартиры. Платишь арендные платежи за месяц, живешь, а все расходы по содержанию квартиры, налоги и прочие сложности берет на себя хозяин квартиры. Понравилась квартира, не хочешь переезжать — выкупил квартиру по рыночной стоимости.

Если вы планируете пользоваться авто до трех-пяти лет, вы привыкли часто менять машины и готовы платить за удобный сервис, статус и комфорт, то отдайте предпочтение лизингу. Лизинг удобнее для тех, кто хочет платить только за пользование автомобилем и не думать о том, сколько машина будет стоить через три года при продаже.

Если вы намерены приобрести автотранспортное средство на длительный срок, автомобиль для вас — неотъемлемая часть жизни и вы планируете пользоваться им ежедневно и в течение долгих лет, холя и лелея свою «ласточку», то ваш вариант — автокредит.

Плюсы и минусы создания ООО в качестве собственника арендуемой недвижимости

Плюсы и минусы создания ООО в качестве собственника арендуемой недвижимости

Независимо от того, являетесь ли вы текущим владельцем арендуемой собственности или рассматриваете возможность ее приобретения, вы можете захотеть владеть этой собственностью в ООО. Однако это не всегда однозначное решение. Мы составили список плюсов и минусов, чтобы помочь вам принять более обоснованное решение.

Что такое ООО?

Во-первых, давайте рассмотрим основы. ООО (Общество с Ограниченной Ответственностью) — это бизнес, сочетающий в себе элементы корпорации, партнерства и индивидуального предпринимательства.LLC, как правило, является менее сложным бизнесом, чем корпорация, и предлагает владельцам различные преимущества, которые могут быть недоступны другим типам предприятий.

Преимущества создания ООО

Самым большим преимуществом создания ООО для сдачи в аренду недвижимости является то, что она может оградить вас от личной ответственности. Да, у вас может быть страхование гражданской ответственности, но если кто-то серьезно пострадал на вашей собственности, он может предъявить иск лично вам за медицинские расходы и ущерб, превышающие пределы вашего полиса.Если ваша собственность принадлежит ООО, ваши личные активы защищены на случай чрезвычайных убытков или судебного процесса.

Да, у вас может быть страхование гражданской ответственности, но если кто-то серьезно пострадал на вашей собственности, он может предъявить иск лично вам за медицинские расходы и ущерб, превышающие пределы вашего полиса.Если ваша собственность принадлежит ООО, ваши личные активы защищены на случай чрезвычайных убытков или судебного процесса.

Еще одним преимуществом создания ООО для вашей инвестиционной собственности является сквозное налогообложение. Это означает, что бизнесу не нужно подавать отдельную налоговую декларацию. Скорее всего, любая прибыль или убытки будут отражаться в личных подоходных налогах владельца (или владельцев). Это связано с тем, что LLC рассматривается как индивидуальное предприятие или партнерство, а корпоративные налоги и правила обычно не применяются.

Такая же защита действует, если вы как владелец не можете платить подрядчикам за выполненные работы. Допустим, возникла необходимость в неожиданном ремонте, и вы значительно недооценили финансовое бремя. Вместо того, чтобы оставаться в убытке, вы предпочитаете отказаться от развития арендуемой собственности и отказаться от проекта. Если ваша собственность принадлежит ООО, неоплачиваемые подрядчики могут подать иск на ООО о компенсации, но ваши личные активы защищены.

Вместо того, чтобы оставаться в убытке, вы предпочитаете отказаться от развития арендуемой собственности и отказаться от проекта. Если ваша собственность принадлежит ООО, неоплачиваемые подрядчики могут подать иск на ООО о компенсации, но ваши личные активы защищены.

Создание ООО для инвестиций в недвижимость имеет преимущества, если вы хотите приобрести аренду с деловым партнером.ООО, занимающееся недвижимостью, дает возможность иностранной собственности и инвестиционных возможностей, недоступных для корпораций. Поэтому, если вы хотите сотрудничать с другим отечественным или иностранным инвестором, было бы разумно рассмотреть возможность создания ООО и заключения операционного соглашения.

Недостатки создания ООО

Несмотря на то, что создание ООО для вашей инвестиционной собственности может показаться привлекательным, исходя из того, что мы уже рассказали, есть несколько недостатков, которые следует учитывать.

Существуют затраты на установку, связанные с созданием LLC, которые могут быть значительными (иногда до 500 долларов США). Кроме того, существуют ежегодные административные и регулирующие сборы, необходимые для ведения ваших записей LLC. Прежде чем принять решение о регистрации вашей собственности в качестве LLC, мы рекомендуем вам проверить веб-сайт государственного секретаря вашего штата, чтобы определить, какие сборы вам нужно будет заплатить, чтобы подать заявку на вашу LLC, а также сколько вы будете ежегодно тратить на поддержание Это.

Кроме того, существуют ежегодные административные и регулирующие сборы, необходимые для ведения ваших записей LLC. Прежде чем принять решение о регистрации вашей собственности в качестве LLC, мы рекомендуем вам проверить веб-сайт государственного секретаря вашего штата, чтобы определить, какие сборы вам нужно будет заплатить, чтобы подать заявку на вашу LLC, а также сколько вы будете ежегодно тратить на поддержание Это.

Кроме того, если LLC является единственным участником (одним владельцем), то для обеспечения более сильной позиции для решения любых будущих юридических проблем вам необходимо будет вести деятельность LLC как отдельную организацию, поддерживая отдельные банковские счета, систему бухгалтерского учета, которая отдельно от личных расходов владельца, аренды и контрактов всегда на имя ООО и т. д.Чем больше владелец может продемонстрировать, что LLC действительно действует как юридическое лицо, отдельное от владельца, тем надежнее ограничение ответственности. А это увеличивает административные расходы.

Выше мы упоминали о преимуществах создания ООО, если вы планируете сотрудничать с другими инвесторами. В случае LLC все владельцы платят налоги с годовой прибыли компании, независимо от того, получают ли они фактическое распределение этой прибыли. Инвесторы в корпорации платят налоги только с распределения.

В округе Колумбия владение недвижимостью юридическим лицом, а не физическим лицом, автоматически регулирует аренду жилья в соответствии с Законом об аренде жилья 1985 года и его последующими поправками. Эти правила обеспечивают контроль арендной платы в жилом доме и налагают другие ограничения на поставщика жилья.

Одним из важных соображений является то, что финансирование собственности в качестве ООО может быть сложным и более дорогостоящим, чем финансирование в качестве частного лица. Финансирование покупки недвижимости в качестве ООО часто требует накопления опыта развития в банке.Ссуды обычно выдаются под более высокие процентные ставки. Кроме того, вам, вероятно, потребуется получить коммерческий заем с менее выгодными условиями финансирования, такими как гораздо больший первоначальный взнос и более короткий срок (без фиксированных 30-летних условий). Сочетание этих факторов может означать значительно более высокие выплаты по ипотеке.

Сочетание этих факторов может означать значительно более высокие выплаты по ипотеке.

Еще о чем следует подумать

Создание LLC перед покупкой арендуемой собственности имеет преимущества, но может быть сделано и после того, как собственность была куплена. Вам просто нужно передать документ в ООО.

В некоторых юрисдикциях это несложно, и передача права собственности требует только номинальной платы (Вирджиния). В других регионах, например в округе Колумбия, такая передача потребует уплаты налогов на передачу, что может повлечь за собой значительные расходы. Если покупка вашей недвижимости была профинансирована, кредитор не может разрешить владение недвижимостью любому другому физическому или юридическому лицу, кроме заемщика.

Если вы полагаетесь на LLC, чтобы ограничить вашу личную ответственность, есть обстоятельства, при которых это не так.В случаях, когда деловые и личные средства не хранятся полностью отдельно или вы не ведете регистрацию своего бизнеса, поэтому важно не только правильно создать ООО, но и управлять и поддерживать его в рамках корпоративного права. Прочный зонтичный полис с вашей страховой компанией обеспечит еще один тип защиты ответственности.

Прочный зонтичный полис с вашей страховой компанией обеспечит еще один тип защиты ответственности.

Наконец, если у вас есть или вы планируете сдавать в аренду несколько объектов недвижимости, выгодно создать отдельное ООО для каждой из них. Это потому, что все активы LLC окажутся под угрозой, если возникнет судебный процесс.Следовательно, если одна LLC владеет несколькими объектами недвижимости, все объекты собственности, принадлежащие этой LLC, будут поставлены на карту, даже если личные активы владельца — нет. Если у вас есть LLC для каждого имущества, на карту будет поставлено только это отдельное имущество, если будет подан иск с участием этого LLC.