Лучшие интернет банки россии: лучшие интернет-банки для бизнеса в странах СНГ и Кавказа

лучшие интернет-банки для бизнеса в странах СНГ и Кавказа

— Полезная информация —В начале 2021 года SME Banking Club запустил серию исследований, посвященных развитию цифровых сервисов для бизнес-клиентов в странах СНГ и Кавказа: интернет-банкинг, мобильный банкинг, инновации, экосистемы. Целью исследований является подведение итогов 2020 года в развитии каждого из сервисов, рассмотрение ключевых трендов и кейсов, и определение лучших банков.

Ранее мы опубликовали списки ТОП-20 инновационных банков и ТОП-20 мобильных банков для бизнеса в регионе, а сегодня поделимся результатами исследования по интернет-банкам для бизнеса.

Исследование Business Online Banking 2021 включает анализ функционала 85 интернет-банков для бизнес-клиентов. По сравнению с прошлым годом мы несколько уменьшили количество (ранее было 90), но повысили страновой охват до 11 (в 2020 года было 9). Каждый интернет-банк был оценен по 150 параметрам (по сравнению с прошлым годом добавлено 17 новых и исключено 15 потерявших актуальность).

По итогам оценки были определены ТОП-3 интернет-банков для бизнеса в каждой стране и ТОП-20 в регионе в целом.

Презентация исследования и рейтинги интернет-банков для бизнеса по странам будут представлены 23 апреля на Digital Forum 2021.

А в ТОП-20 по региону вошли следующие банки (в алфавитном порядке):

- Unibank (Азербайджан)

- Альфа-Банк (Беларусь)

- Альфа-Банк (Россия)

- Банк «Зенит» (Россия)

- Банк Открытие (Россия)

- Банк УРАЛСИБ (Россия)

- Банк Санкт-Петербург

- Веста Банк (Россия)

- ВТБ Банк (Россия)

- ДелоБанк (Россия)

- Модульбанк (Россия)

- ПриватБанк (Украина)

- ПУМБ (Украина)

- Райффайзенбанк (Россия)

- Сбербанк (Россия)

- Совкомбанк (Россия)

- Сфера (Россия)

- Тинькофф (Россия)

- Точка (Россия)

- УБРиР (Россия)

В июне будет проведен Экспертный совет, где банки вошедшие в ТОП-20 смогут представить свои решения и принять участие в голосовании на звание лучшего интернет-банка для бизнеса в регионе, а также будет раскрыт рейтинг интернет-банков по версии SME Banking Club.

Это эксклюзивный материал SME Banking Club. При полном либо частичном копировании ссылка на SME Banking Club обязательна.

Markswebb составил рейтинг лучших интернет-банков для МСБ 2020 » Банки и МФО

Развитие бизнес-банкинга начиналось с оцифровки простых пользовательских сценариев, потом началось внедрение точечных небанковских сервисов и все чаще стало звучать словосочетание «экосистема», cейчас настало время персонализации: необходимо помочь пользователю выбрать из множества сервисов необходимы для работы именно ему, и организовать их удобно для работы.

В рамках Business Internet Banking Rank 2020 мы оценили полноту возможностей и удобство 17 российских интернет-банков для трех компаний сегмента малого бизнеса: ИП без сотрудников, торгово-сервисной компании и компании, ведущей ВЭД.

Максимум возможностей в удобной форме дают интернет-банки Точки и ДелоБанка: впервые с 2016 года лидерство Точки нельзя назвать единоличным — оба сервиса дают ИП максимум возможностей для управления финансами в удобной форме. Помимо развитых сервисов, которые уже устоялись на рынке, Точка предлагает новые — например, становится посредником между клиентом и налоговой и берет на себя такие задачи, как управление кодами ОКВЭД и смена системы налогообложения (подача заявления на патент).

Помимо развитых сервисов, которые уже устоялись на рынке, Точка предлагает новые — например, становится посредником между клиентом и налоговой и берет на себя такие задачи, как управление кодами ОКВЭД и смена системы налогообложения (подача заявления на патент).

ДелоБанк значительно улучшил собственный сервис документооборота, реализовав уникальное решение, которое по возможностям сравнимо с самостоятельными облачными сервисами, но лучше интегрировано с ядром интернет-банка — платежами и контрагентами. Этого пока не хватает сервисам Тинькофф Банка и Модульбанка, также как возможности работать с документами для иностранных контрагентов — например, сформировать инвойс при получении оплаты из-за рубежа.

Интернет-банки Альфа-Банка, Сбербанка, Тинькофф Банка, Модульбанка и Ак Барс Банка функционально похожи, но отличаются уровнем удобства. Все они дают максимум возможностей по работе с отчетностью и документами. Например, помимо оплаты налогов и формирования и отправки деклараций, здесь можно проводить сверку по документам и платежам, и даже вести переписку с налоговой.

Этого не хватает интернет-банкам Банка Открытие, Совкомбанка и Райффайзенбанка, которые пока предлагают только базовые возможности документооборота: счета на оплату и акты, хранение документов в интернет-банке. Этого недостаточно для ИП, который самостоятельно ведет все финансы компании.

Веста, ВТБ, Промсвязьбанк, УБРиР, Локо-Банк, Банк Авангард и Банк Казани пока дают только базовые возможности бизнесу в интернет-банке. Не во всех сервисах есть онлайн-бухгалтерия и онлайн-чат, отсутствуют или только зарождаются возможности по работе с документами (счета и акты выполненных работ).

ДелоБанк предлагает максимально широкий спектр собственных сервисов для приема платежей в рознице: их можно подключить в интернет-банке и удобно работать с поступлениями.

Торговый и интернет-эквайринг и сервис приема платежей по QR-кодам через СБП объединены в собственном решении банка — ДелоКасса, которое также выполняет функцию онлайн-кассы по 54-ФЗ, обеспечивает клиента товароучетной системой и системой аналитики, которые доступны в интернет-банке. Клиенты, у которых нет своего интернет-магазина, могут запустить онлайн-продажи на базе профиля в социальной сети с помощью сервиса «Выставление счетов».

Клиенты, у которых нет своего интернет-магазина, могут запустить онлайн-продажи на базе профиля в социальной сети с помощью сервиса «Выставление счетов».

Сбербанк, Точка, Тинькофф Банк, Альфа-Банк, Ак Барс Банк, Модульбанк и Банк Открытие предлагают сервисы по работе с товарной базой, организации приема платежей в розничной торговле (эквайринг, куаринг, онлайн-кассы), работе с сотрудниками (выплата зарплаты, управление доступами, инструменты кадрового учета) и инструменты работы с кредитными продуктами. В Точке появились 2 сервиса: «Кадры» для подготовки документов для трудоустройства нового сотрудника и расчета суммы налогов, и «Визитка» для онлайн-продаж без интернет-магазина и товароучетной системы.

У клиентов СберБизнес появились удобные инструменты для приема платежей с возможностью построения подробных отчетов и дашборды, которые объединяют ключевые показатели по продукту, помогают контролировать текущую ситуацию и сроки, принимать решения.

Бесшовные интеграции с сервисами для работы с товарными базами — «На полке»и «Моя торговля» и с площадкой «Мой склад» для организации оптовых закупок.

Райффайзенбанк, Веста, Совкомбанк, Промсвязьбанк, УБРиР, ВТБ, Банк Авангард, Локо-Банк, Банк Казани не дают торгово-сервисной компании все необходимые возможности для удобного управления финансами в интернет-банке. Здесь нет управления товарной базой, кадровым учетом и базой сотрудников, ограничены возможности управления доступами к онлайн-банкингу и зарплатному проекту. Нет интеграции со всеми нужными клиентам небанковскими сервисами — облачными бухгалтериями, 1с DirectBank, API и другими.

В Альфа-Бизнес Онлайн максимально проработаны сценарии по работе с валютой: например, в форме обмена доступны конверсионные операции не только по курсу банка, но и биржевой курс в режиме реального времени, можно совершить ордерную сделку и ознакомиться с графиками изменения курсов. Максимально развит сделочный учет документов валютного контроля и движений средств в валюте, возможности по формированию инвойсов и календарь валютного контроля, отслеживание статуса валютного платежа внутри банка и за его пределами (трекер SWIFT-GPI).

В интернет-банках Ак Барс Банка, ДелоБанка, Сбербанка и Точки есть обмен валюты онлайн по курсу биржи, ордерные сделки, группировка платежей и документов в рамках контракта, отслеживание статуса платежей внутри банка и за пределами, календарь / дашборд по важным событиям с возможностью перехода к целевому действию, формирование инвойсов.

Кроме этого, почти каждый банк предлагает уникальные решения. Ак Барс — инструмент для запросов у банка разнообразных документов ВЭД (от ВБК и таможенных деклараций по контрактам до подробного перечня допущенных нарушений валютного законодательства). Сбербанк — дашборд по управлению событиями ВЭД и валютного контроля и бесшовный переход к площадке поиска зарубежных контрагентов, Точка — комплексный сервис для выхода на зарубежный рынок.

Тинькофф Банк, Модульбанк, Банк Открытие показывают высокий уровень сервисов по выплате зарплаты, управлению доступами, работе с контрагентами и рублевыми документами. Специфические задачи компании, ведущей ВЭД, решаются полно и удобно: можно обменять валюту онлайн по курсу банка или биржи, провести ордерную сделку.

Веста, Райффайзенбанк, Промсвязьбанк, Совкомбанк, ВТБ, УБРиР, Банк Авангард, Локо-Банк, Банк Казани предлагают только базовые возможности обмена валюты. Оформление валютного платежа и работа с документами валютного контроля не связаны логически или навигационно, движение средств и документы не группируются в рамках сделок, отсутствуют инструменты для контроля сроков.

По материалам Markswebb

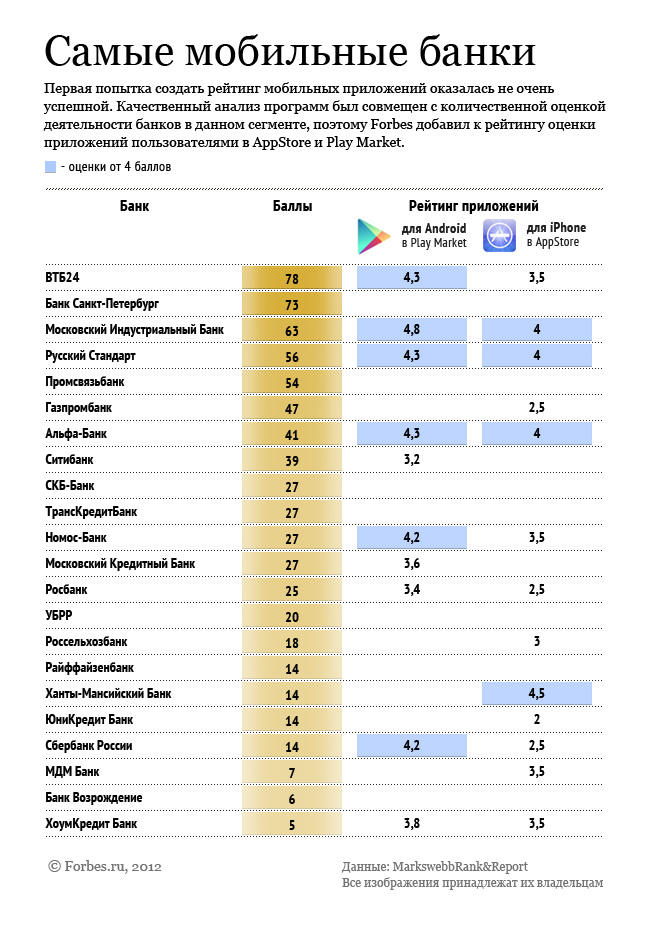

лучшие интернет-банки 2015 года :: Финансы :: РБК

Аналитическое агентство Markswebb Rank & Report опубликовало ежегодный рейтинг интернет-банков. За год десятка лидеров сильно изменилась. Какие банки стали лучшими и худшими и почему?

За год десятка лидеров сильно изменилась. Какие банки стали лучшими и худшими и почему?

Фото: Russian Look

За год число россиян, проводящих банковские операции через интернет, выросло на 51%, говорится в исследовании «Internet Banking Rank 2015» аналитической компании Markswebb Rank & Report, опубликованном 15 апреля. Интернет-банк используют хотя бы раз в год 23,3 млн российских интернет-пользователей в возрасте от 18 до 64 лет, проживающих в городах с населением от 100 тыс. человек.

Интернет-банк используют хотя бы раз в год 23,3 млн российских интернет-пользователей в возрасте от 18 до 64 лет, проживающих в городах с населением от 100 тыс. человек.

Наиболее популярными интернет-банками у населения являются «Сбербанк Онлайн», «Альфа-Клик» Альфа-банка, «Телебанк» ВТБ24, интернет-банки банков «Тинькофф» и «Русский стандарт». Вместе они охватывают почти 90% всех пользователей интернет-банкинга в России.

Чтобы составить свой рейтинг, Markswebb Rank & Report оценило 32 российских интернет-банков по функциональным возможностям и удобству использования. Агентство изучало опыт пользователей, у которых есть только дебетовая карта. «Мы рассматривали человека, которому работодатель выдал зарплатную карту, и изучили, что с ней можно сделать в интернет-банке», – объясняет генеральный директор Markswebb Rank & Report Алексей Скобелев.

Специалисты Markswebb оформили дебетовые карты, подключили интернет-банки, и провели тестовые операции по счетам. Оценки выставлялись по чек-листу из более 200 критериев. Кроме этого, было привлечено 60 клиентов российских банков, которые выполнили несколько типовых операций вроде оплаты квитанции ЖКХ и оценили свои впечатления (методику оценки см. в инфографике).

Кроме этого, было привлечено 60 клиентов российских банков, которые выполнили несколько типовых операций вроде оплаты квитанции ЖКХ и оценили свои впечатления (методику оценки см. в инфографике).

Что из этого вышло?

Лучшим интернет-банком второй год подряд стал «Тинькофф». В числе лидеров рейтинга оказались интернет-банки Промсвязьбанка, Альфа-банка, Сбербанка и банка «Русский стандарт». Худшими стали версии банк «Траст», который в конце 2014 года попал под процедуру санации, и Кредит Европа Банка. Прорыв года — интернет-банк Банка Москвы, который за год поднялся с 25-го на 7-е место. «Сбербанк Онлайн» поднялся на шесть позиций вверх – до 4-го места.

Лучшие интернет-банки для частных лиц по версии Markswebb Rank & Report

Источник: Markswebb Rank & Report. В скобках приведена позиция интернет-банка в рейтинге Internet Banking Rank 2014.

| № в рейтинге | Интернет-банк | Итоговая оценка |

|---|---|---|

| 1 (1) | «Тинькофф» | 76,0 |

| 2 (3) | Промсвязьбанк | 68,5 |

| 3 (5) | Альфа-банк | 66,1 |

| 4 (10) | Сбербанк | 65,2 |

| 5 (13) | «Русский стандарт» | 63,5 |

| 6 (7) | Банк «Санкт-Петербург» | 62,9 |

| 7 (25) | Банк Москвы | 61,6 |

| 8 (6) | Пробизнесбанк («Лайф») | 60,7 |

| 9 (4) | Связной банк | 60,0 |

| 10 (2) | МКБ | 59,3 |

| 11 (15) | «Уралсиб» | 58,5 |

| 12 (18) | «Открытие» | 55,7 |

| 13 (новый) | «Авангард» | 54,9 |

| 14 (новый) | Интерактивный банк | 54,3 |

| 15 (18) | МТС Банк | 53,5 |

| 16 (12) | ВТБ24 | 53,0 |

| 17 (25) | Райффайзенбанк | 51,6 |

| 18–19 (новый) | Соверен Банк | 51,4 |

| 18–19 (9) | УБРиР | 51,4 |

| 20 (14) | «Хоум Кредит Банк» | 50,2 |

| 21 (новый) | Бинбанк | 50,0 |

| 22 (28) | Росбанк | 47,1 |

| 23 (15) | «Восточный Экспресс» | 46,7 |

| 24 (21) | ОТП Банк | 46,5 |

| 25 (новый) | Ситибанк | 45,9 |

| 26–28 (17) | МДМ Банк | 45,3 |

| 26–28 (новый) | Совкомбанк | 45,3 |

| 26–28 (22) | ЮниКредит Банк | 45,3 |

| 29 (32) | «Ренессанс Кредит»* | 41,6 |

| 30 (31) | Газпромбанк | 39,9 |

| 31 (27) | «Траст» | 37,2 |

| 32 (новый) | Кредит Европа Банк | 35,0 |

*«Ренессанс Кредит» не эмитирует дебетовые карты. Обследование, тестирование и оценка интернет-банка проводились по кредитной карте.

Обследование, тестирование и оценка интернет-банка проводились по кредитной карте.

Что объединяет лучшие и худшие интернет-банки?

Если анализировать результаты, то банки из десятки лидеров объединяет интуитивно понятный интерфейс, объясняет Скобелев из Markswebb Rank & Report. Например, в интернет-банке ТКС или Альфа-банка для переводов между картами клиенту не нужно вводить длинный банковский идентификационный код, а достаточно указать номер карты, на которую переводятся деньги. И наоборот, в числе худших оказались кредитные организации, которые до сих пор требуют от интернет-пользователей вводить большое количество данных для осуществления простых операций. «Наличие первоклассного интернет-банка уже стало одним из основных факторов выбора банка наряду с процентными ставками. Можно сказать, что интернет-банки первой пятерки в рейтинге не уступают западным аналогам, а в чем-то их и превосходят», — говорит вице-президент ТКС-банка Артем Яманов. Кредит Европа Банк, который занял последнее место в рейтинге, не смог прокомментировать результаты оценки.

Методика рейтинга позволяла оценить удобство использования банка только для владельцев дебетовых карт, банки, не развивающие это направление бизнеса, оказались на низких позициях. Например, интернет-банк Ситибанка предлагает много возможностей для обладателя кредитной карты, для владельца дебетовой карты их существенно меньше. В итоге кредитная организация оказалась только на 25-м месте.

Как изменились интернет-банки за год?

Markswebb Rank & Report составляет рейтинг интернет-банков в четвертый раз. Первая версия списка лучших и худших онлайн-банков была опубликована в 2011 году. С тех пор российские кредитные организации настолько изменили свои интернет-версии, а аналитикам Markswebb пришлось поменять методику оценки.

Еще два года назад у многих банков не было базовых возможностей. Например, клиент не мог получить выписку по операциям старше трех месяцев. Поэтому агентство оценивало наличие простейших функций у интернет-банков. Сейчас все банки проходят необходимый минимум для участия в рейтинге. «Среднее качество и удобство интерфейса выросло. Несмотря на то что полный редизайн интернет-банков за год провели немногие (в частности, «Тинькофф», Банк Москвы, ВТБ24, МТС Банк), большая их претерпела множество небольших улучшений», – рассказывает Скобелев.

Например, клиент не мог получить выписку по операциям старше трех месяцев. Поэтому агентство оценивало наличие простейших функций у интернет-банков. Сейчас все банки проходят необходимый минимум для участия в рейтинге. «Среднее качество и удобство интерфейса выросло. Несмотря на то что полный редизайн интернет-банков за год провели немногие (в частности, «Тинькофф», Банк Москвы, ВТБ24, МТС Банк), большая их претерпела множество небольших улучшений», – рассказывает Скобелев.

Сразу несколько крупных банков добавили функцию перевода на произвольную карту и возможность пополнить собственную карту с карты другого банка. Возможности анализа расходов по карте (группировка платежей по категориям – еда, развлечения, рестораны и т.д.) реализовали все пять наиболее популярных интернет-банков.

Markswebb Rank & Report – не единственная компания, которая оценивает интернет-банки. В октябре 2014 года исследовательская компания Frank Research Group опубликовала собственный рейтинг версий банков для работы в браузере. Лучшим был признан интернет-банк Промсвязьбанка. В пятерку лидеров также вошли Альфа-банк, Сбербанк, ТКС Банк и «Хоум Кредит Банк». Консалтинговая компания Deloitte рейтингует мобильные приложения банков для iOS. Лидером рейтинга, который Deloitte составляет второй год подряд, стал ТКС Банк. (Подробнее об исследовании можно прочитать тут).

Лучшим был признан интернет-банк Промсвязьбанка. В пятерку лидеров также вошли Альфа-банк, Сбербанк, ТКС Банк и «Хоум Кредит Банк». Консалтинговая компания Deloitte рейтингует мобильные приложения банков для iOS. Лидером рейтинга, который Deloitte составляет второй год подряд, стал ТКС Банк. (Подробнее об исследовании можно прочитать тут).

Познавшие digital. Лучшие онлайн-банки 2018 года

Аналитическое агентство Markswebb Rank & Report представило результаты ежегодного рейтинга самых эффективных интернет-банков для частных лиц в России. В этом году компания изменила методику расчетов и сделала вместо одного сразу два рейтинга.

Один посвящен эффективности онлайн-банкинга (daily banking) и отражает доступность услуг по дебетовой карте и возможность получать информацию о продукте в режиме онлайн. Второй (digital office) описывает, насколько банку удается переносить в онлайн сервисы, за которыми обычно клиентам приходится обращаться в офис банка или в кол-центр. Ранее обе эти метрики учитывались вместе.

Ранее обе эти метрики учитывались вместе.

В ходе исследования выпустили классические дебетовые карты в каждом из 31 банков-участников (в выборку вошли 10 банков из рейтинга Internet Banking Rank 2017 плюс банки с самым большим числом пользователей интернет-банкинга). Затем были проведены тестовые операции через интернет-банк: платежи за услуги, переводы, создание шаблонов, изменение настроек карты, заказ и закрытие продуктов, получение справочной информации.

Второй этап исследования проводился среди реальных клиентов российских банков в возрасте от 25 до 50 лет— каждый из них работал с тремя интернет-банками, которыми ранее не пользовался. Каждый онлайн-банк был протестирован пятью пользователями.

Лучшие в онлайнеВ рейтинге самых эффективных интернет-банков в категории daily banking лидеры остались теми же, что и год назад: ими стали Бинбанк и Тинькофф Банк. А вот состав десятки в целом претерпел значительные изменения.

Из лидеров ушел Сбербанк, переместившийся с 6-го места на 11-е. Опустился в рейтинге и Альфа-банк — с 4-го на 8-е место. Вместо них на 3-е место попал Банк Левобережный, появившийся в рейтинге впервые, и банк «Траст», поднявшийся с 13-го на 5-6-е место.

Опустился в рейтинге и Альфа-банк — с 4-го на 8-е место. Вместо них на 3-е место попал Банк Левобережный, появившийся в рейтинге впервые, и банк «Траст», поднявшийся с 13-го на 5-6-е место.

Перестановки наметились и среди «аутсайдеров». Некоторые из участников рейтинга, долго занимавших последние места, улучшили свои сервисы — это, например, Росбанк (прыжок с 30-го на 12-е место) и Россельхозбанк (с 26-го на 19-е место). По словам генерального директора Markswebb Алексея Скобелева, эти кредитные организации удачно перезапустили интернет-банки для частных лиц. При этом авторы исследования подчеркивают, что банки все ближе «к некой единой планке качества» в онлайне — разница в оценках между участниками рейтинга постепенно сокращается.

Однако если удовлетворять минимальные запросы клиентов в онлайне удается почти всем, то создавать полноценные цифровые офисы российские банки пока не могут. Второй рейтинг агенства (digital office) отражает то, как обслуживание клиента банка переводится в цифровые каналы, что позволяет клиенту все меньше пользоваться услугами банковского офиса и кол-центра.

Отдельное исследование по этому критерию был проведено впервые, и оказалось, что такая бизнес-модель актуальна не для всех банков. «Пока в России в создании цифрового офиса по-настоящему преуспел только Тинькофф Банк, что неудивительно — он изначально задумывался как онлайн-банк, клиент которого может решить любую задачу с помощью цифрового сервиса, говорит Скобелев. Остальные банки только присматриваются к такой модели — постепенно переносят услуги в «цифру» Райффайзенбанк, Альфа-банк и Сбербанк.

Из онлайна в «мобайл»Крупные банки сейчас активно присматриваются к мобайл-банкингу — по этой причине их и вытеснили из рейтинга другие участники, объясняет Алексей Скобелев.

«Для крупных банков, таких как Тинькофф Банк, Альфа-Банк и Сбербанк, которые изначально ориентируются на цифровое обслуживание, аудитория мобильного банкинга уже превышает аудиторию интернет-банка. В связи с этим есть ощущение, что они притормаживают развитие интернет-банка, ограничиваясь необходимыми косметическими доработками», — объясняет эксперт.

По этой причине на верхние строчки рейтинга и вырвались банки, вкладывавшие средства в развитие онлайн-платформы, а не в мобильную версию, — региональные Банк Левобережный и Банк Санкт-Петербург, а также Почта-банк и «Траст».

Сейчас в банковской сфере действительно господствует концепция mobile first, а где-то даже и mobile only, на которую и ориентируются крупные игроки, рассказывает генеральный директор Frank RG Юрий Грибанов.

«Клиент сейчас пользуется цифровыми услугами даже не через планшет, а исключительно через смартфон. Люди перестают работать со стационарными компьютерами, и вполне логично, что банковские пользовательские сервисы отходят на второй план, уступая место мобильным решениям», — уверен эксперт.

Согласно исследованию Deloitte Digita

В Тинькофф Банке подчеркнули, что для банка приоритетом является развитие «мобайла». По словам вице-президента, руководителя управления развития мобильных сервисов Тинькофф Банка Максима Евдокимова, «мобильный банк является основным каналом коммуникации с пользователем, и 80% аудитории онлайн-банкинга используют для решения своих задач именно мобильное приложение».

У Сбербанка похожая стратегия в отношении онлайн-банкинга. «У нас есть много сигналов, которые говорят о растущем интересе клиентов к мобильному приложению. В июле прошлого года активная аудитория мобильного приложения «Сбербанк Онлайн» превысила число пользователей веб-версии. Сейчас активная аудитория приложения превышает 35 млн человек и растет на 60% в год, тогда как аудитория веб-версии остается на уровне 15 млн человек», — отметил в своем комментарии Forbes представитель Сбербанка.

Директор по продуктам розничного бизнеса Альфа-банка Елена Бочарова также сообщила, что большинство клиентов, пользующихся дистанционным обслуживанием, предпочитают мобильный банк. «Основные усилия по развитию у нас направлены на мобильное приложение. Наша цель — увеличить число активных клиентов мобильного банка и повысить частоту его использования», — подчеркнула Бочарова.

Однако развитие «мобайла» и классического интернет-банкинга все еще не позволяет пользователям полностью перейти в цифровые каналы. Авторы рейтинга Markswebb Rank & Report пришли к выводу, что, как только речь заходит о более сложных операциях, существующие онлайн-сервисы оказываются крайне скудными. Так, например, клиенты банков все еще не могут менять в онлайн-банке свои персональные данные или закрывать продукты.

По мнению Алексея Скобелева, это обусловлено нежеланием банков развивать сервисы, которые не приносят им прямого заработка. Впрочем, Юрий Грибанов отмечает низкий спрос на такие услуги со стороны пользователей. «Банки, с одной стороны, и правда больше фокусируются на сервисах, приносящих пользу их бизнесу, но, с другой стороны, они реализуют в обязательном порядке и те услуги, которые способны значительно повлиять на впечатления пользователей. Экзотические же возможности им просто невыгодно реализовывать, так как ими никто не пользуется», — объясняет эксперт.

Экзотические же возможности им просто невыгодно реализовывать, так как ими никто не пользуется», — объясняет эксперт.

Многие банки не торопятся с расширением функционала своих систем дистанционного обслуживания, поскольку они учитывают уязвимость существующих подходов к идентификации пользователей, добавляет глава отдела валидации «Эксперт РА» Станислав Волков. По его словам, начало работы Единой биометрической системы поможет снять часть опасений банкиров по этому вопросу.

ДелоБанк вошел в ТОП-3 лучших интернет-банков для малого бизнеса

Аналитическое агентство Markswebb представило ежегодное исследование эффективности интернет-банков для малого бизнеса Business Internet Banking Rank 2019, в котором ДелоБанк занял третье место в номинации «Лучший интернет-банк для торгово-сервисного предприятия (ТСП)».

Эксперты Markswebb проанализировали деятельность, услуги, тарифы и маркетинговые предложения 15 российских интернет-банков по более чем 500 критериям. Специалисты оценили функционал, эффективность и удобство сервисов для пользователей трех видов бизнеса – индивидуального предпринимателя (ИП) без штата сотрудников, торгово-сервисного предприятия, а также компании, ведущей внешнеэкономическую деятельность.

Специалисты оценили функционал, эффективность и удобство сервисов для пользователей трех видов бизнеса – индивидуального предпринимателя (ИП) без штата сотрудников, торгово-сервисного предприятия, а также компании, ведущей внешнеэкономическую деятельность.

В итоге было сформировано 3 отдельных рейтинга интернет-банков в зависимости от типа компании сегмента МСБ. ДелоБанк во второй раз принял участие в исследовании. В этом году он занял 3-е место в категории ТСП, 4-ое место в рейтинге интернет-банков для ИП без сотрудников и 5-ое место в категории «Компании, ведущие ВЭД».

«ДелоБанк еще достаточно молодой – проект был запущен в феврале 2018 года. Однако за два года нам удалось завоевать доверие клиентов, ведь мы предлагаем именно те тарифы, продукты и сервисы, которые максимально точно соответствуют реальным запросам российских предпринимателей. Удобство, интуитивно понятный интерфейс онлайн-банкинга, фокус на потребностях клиентов, постоянное стремление действовать на опережение трендов рынка – все это помогает нам развивать самый эффективный интернет-банк для малого бизнеса», − прокомментировала директор по развитию ДелоБанка Ирина Кузьмина.

Markswebb публикует Business Internet Banking Rank ежегодно. В рамках исследования эксперты открывают расчетные счета в банках, проводят платежи, используют разные сервисы, анализируют пользовательские сценарии в онлайн-банках. Кроме того, Markswebb проводит опрос специалистов по онлайн-обслуживанию малого бизнеса в банках и собирает данные из открытых источников: руководства пользователя, презентации и демо-версии интернет-банков, тарифные справочники и т.д. Более подробно с методологией можно ознакомиться по ссылке.

ВТБ вошел в пятерку лучших интернет-банков России | ОБЩЕСТВО: События | ОБЩЕСТВО

ВТБ занял 5-е место в ежегодном рейтинге интернет-банков для частных лиц агентства Markswebb в номинации Daily Banking. Банк поднялся на 12 позиций по сравнению с результатами прошлого года. Об этом организаторы исследования сообщили во время награждения участников 2 сентября.

По данным Markswebb, выше всего клиенты оценили решение в ВТБ трех актуальных задач: понятность и удобство интернет-банка в целом, возможность переводов по России и за рубеж, а также совершение платежей.

В номинации Digital Office ВТБ также вошел в десятку лучших, поднявшись на 4 позиции, до 7-го места. Почти четверть клиентов (23% опрошенных) отметили удобство открытия и закрытия продуктов именно в ВТБ. Кроме этого, ВТБ получил высокие оценки за возможность управлять доступом к интернет-банку, а также заказывать в нем официальные документы.

Сегодня интернет-банком ВТБ ежемесячно пользуются 1 млн клиентов. В 2020 году клиенты получили возможность дистанционно открыть счет, выпустить цифровую карту, а также устанавливать ПИН-коды по новым картам и изменять их в режиме онлайн. Для оплаты счетов пользователи могут создавать и настраивать напоминания по будущим платежам. Оформить кредит теперь тоже можно без посещения офиса: в «умной анкете» клиенту надо только указать сумму, срок и цель кредита, а затем дождаться SMS с окончательным решением банка.

«Мы совершили большой прорыв за последний год, в результате наш интернет-банк стал существенно лучше и по достоинству отмечен профессиональной аудиторией. Но просто стать интернет-банком из топ-5 для нас — не предел. Скоро мы обновим дизайн интернет-банка, а также сделаем более удобным и понятным его интерфейс. В нем появятся новые функции, которых клиенты давно ждали. Для клиентов будет представлен полностью обновленный ВТБ Онлайн. За счет этого мы стремимся стать лучшим интернет-банком в стране», — отметил Никита Чугунов, руководитель департамента цифрового бизнеса – старший вице-президент ВТБ.

Но просто стать интернет-банком из топ-5 для нас — не предел. Скоро мы обновим дизайн интернет-банка, а также сделаем более удобным и понятным его интерфейс. В нем появятся новые функции, которых клиенты давно ждали. Для клиентов будет представлен полностью обновленный ВТБ Онлайн. За счет этого мы стремимся стать лучшим интернет-банком в стране», — отметил Никита Чугунов, руководитель департамента цифрового бизнеса – старший вице-президент ВТБ.

Internet Banking Rank — это ежегодный рейтинг интернет-банков для частных клиентов, который проводит агентство Markswebb. В 2020 году он был посвящен влиянию пандемии на развитие интернет-банков. Исследователи изучали, как банки помогают клиентам в кризис. В число участников вошли 20 российских банков: это технологические лидеры и крупнейшие банки по объему вкладов и кредитов для физических лиц по версии banki.ru.

ВТБ вошел в пятерку лучших интернет-банков России

ВТБ занял 5-е место в ежегодном рейтинге интернет-банков для частных лиц агентства Markswebb в номинации Daily Banking. Банк поднялся на 12 позиций по сравнению с результатами прошлого года. Об этом организаторы исследования сообщили во время награждения участников 2 сентября.

Банк поднялся на 12 позиций по сравнению с результатами прошлого года. Об этом организаторы исследования сообщили во время награждения участников 2 сентября.

По данным Markswebb, выше всего клиенты оценили решение в ВТБ трех актуальных задач: понятность и удобство интернет-банка в целом, возможность переводов по России и за рубеж, а также совершение платежей.

В номинации Digital Office ВТБ также вошел в десятку лучших, поднявшись на 4 позиции, до 7-го места. Почти четверть клиентов (23% опрошенных) отметили удобство открытия и закрытия продуктов именно в ВТБ. Кроме этого, ВТБ получил высокие оценки за возможность управлять доступом к интернет-банку, а также заказывать в нем официальные документы.

Сегодня интернет-банком ВТБ ежемесячно пользуются 1 млн клиентов. В 2020 году клиенты получили возможность дистанционно открыть счет, выпустить цифровую карту, а также устанавливать ПИН-коды по новым картам и изменять их в режиме онлайн. Для оплаты счетов пользователи могут создавать и настраивать напоминания по будущим платежам. Оформить кредит теперь тоже можно без посещения офиса: в «умной анкете» клиенту надо только указать сумму, срок и цель кредита, а затем дождаться SMS с окончательным решением банка.

«Мы совершили большой прорыв за последний год, в результате наш интернет-банк стал существенно лучше и по достоинству отмечен профессиональной аудиторией. Но просто стать интернет-банком из топ-5 для нас — не предел. Скоро мы обновим дизайн интернет-банка, а также сделаем более удобным и понятным его интерфейс. В нем появятся новые функции, которых клиенты давно ждали. Для клиентов будет представлен полностью обновленный ВТБ Онлайн. За счет этого мы стремимся стать лучшим интернет-банком в стране», — отметил Никита Чугунов, руководитель департамента цифрового бизнеса – старший вице-президент ВТБ.

Internet Banking Rank — это ежегодный рейтинг интернет-банков для частных клиентов, который проводит агентство Markswebb. В 2020 году он был посвящен влиянию пандемии на развитие интернет-банков. Исследователи изучали, как банки помогают клиентам в кризис. В число участников вошли 20 российских банков: это технологические лидеры и крупнейшие банки по объему вкладов и кредитов для физических лиц по версии banki.ru.

В число участников вошли 20 российских банков: это технологические лидеры и крупнейшие банки по объему вкладов и кредитов для физических лиц по версии banki.ru.

Тинькофф, ведущий российский цифровой банк, заявляет, что хочет предложить криптовалюту

Тинькофф, крупнейший онлайн-банк в России, хочет предложить своим клиентам торговлю криптовалютой, но говорит, что это займет время из-за жесткой позиции центрального банка страны.

Оливер Хьюз, генеральный директор Тинькофф, заявил в четверг, что «квалифицированные инвесторы, которые знают, что делают», хотят инвестировать в криптовалюту.

«В настоящее время у нас нет механизма, чтобы предложить им этот продукт в России, потому что центральный банк занимает очень жесткую позицию», — сказал он Хэдли Гэмблу CNBC в St.Петербургский международный экономический форум.

Биткойн-банкомат в продуктовом магазине в России.

Егор Алеев | ТАСС через Getty Images

Россия предоставила таким криптовалютам, как биткойн, правовой статус в 2020 году, но запретила использование цифровых активов в платежах, заявив, что только российский рубль может считаться законным платежным средством.

Ранее на этой неделе председатель центрального банка России Эльвира Набиуллина заявила CNBC, что цифровая валюта — это «будущее нашей финансовой системы».«Но она имела в виду цифровые валюты центрального банка, а не криптовалюту.

В отличие от криптовалют, которые предназначены для децентрализации, CBDC выпускаются и контролируются властями. Подобно Китаю и США, Россия изучает цифровую версию своей валюты.

Александр Шульгин, генеральный директор российской компании Ozon, занимающейся электронной коммерцией, сказал, что цифровой рубль поможет его бизнесу.

«Если у каждого есть возможность платить цифровой валютой онлайн, это () более простая транзакция для таких компаний, как мы», он сказал CNBC в четверг, также выступая с форума.

Правительства стали все более настороженно относиться к криптовалютам, в немалой степени из-за их использования в незаконной деятельности, такой как отмывание денег и финансирование терроризма.

Цифровые активы также невероятно нестабильны: цена биткойнов упала с рекордного максимума в 64 829 долларов в апреле до 30 001 долларов в следующем месяце.

Хьюз сказал, что он признает обеспокоенность по поводу использования криптовалюты для отмывания денег, а также розничных инвесторов, «которые видят, что криптовалюта блестит в данный момент, и, возможно, принимают неверные инвестиционные решения.

Но он добавил, что профессиональные инвесторы отдают предпочтение классу активов.

«Надеюсь, со временем это будет развиваться, и мы сможем достичь целей центрального банка, убедившись, что нет проблем с отмыванием денег, убедившись, что мы защищаем инвесторов, но также предлагаем продукты ответственно », — сказал Хьюз.

Руководство по банковскому делу для начинающих | The Ascent by Motley Fool

Большинство банков и кредитных союзов позволяют размещать деньги в:

Давайте посмотрим на плюсы и минусы каждого.

Что такое текущий счет?

Подходит для: Для тех, кто хочет безопасное место для хранения денег с небольшими ограничениями на доступ к ним.

Не для: Для тех, кто хочет заработать большие проценты на свои деньги.

Вам следует открыть текущий счет для денег, которые вы планируете использовать для повседневных расходов. В отличие от сберегательных счетов, компакт-дисков и счетов денежного рынка, нет никаких ограничений на то, когда и как часто вы можете снимать деньги с текущего счета, если вы не снимаете больше денег, чем у вас есть.Они идеально подходят для оплаты счетов, и вы можете легко превратить средства своего текущего счета в наличные при необходимости с помощью прилагаемой дебетовой карты. Вы также можете приобрести чеки для своего текущего счета, если предпочитаете платить таким способом.

Хотя некоторые онлайн-текущие счета предлагают проценты, такие счета редки, и даже самые лучшие текущие процентные счета обычно имеют годовой процентный доход (APY) ниже, чем APY большинства сберегательных счетов. Если вы надеетесь приумножить свои деньги, вам лучше использовать один из других банковских счетов, перечисленных ниже.

Некоторые текущие счета взимают ежемесячную плату за обслуживание, но они могут отказаться от нее, если вы отвечаете определенным требованиям, например, наличие определенного количества депозитов в месяц или поддержание минимального баланса. Другие комиссии, с которыми вы можете столкнуться с текущими счетами, — это комиссии банкоматов за использование банкоматов за пределами сети вашего банка или кредитного союза или комиссии за овердрафт, если вы попытаетесь снять со своего текущего счета больше денег, чем он содержит.

Что такое сберегательный счет?

Подходит для: Тем, кто хочет приумножить свои деньги с низким уровнем риска.

Не для: Тем, кто планирует часто снимать деньги со своего счета.

Сберегательный счет — это счет с низким уровнем риска, на котором вы можете получать проценты на свои деньги. Банки и кредитные союзы берут деньги, которые вы кладете на свой сберегательный счет, и используют их для финансирования ссуд другим клиентам. Затем они выплачивают вам часть процентов, полученных от заемщика. Средняя APY сберегательного счета составляет 0,09%, но некоторые высокодоходные сберегательные счета предлагают APY более 2%.Более высокий APY поможет вашим сбережениям расти быстрее. Хотя технически вы можете хранить деньги на своем сберегательном счете на неопределенный срок, сберегательные счета лучше всего подходят для денег, которые вы планируете использовать в следующие три-пять лет. Вкладывайте долгосрочные сбережения, если вы надеетесь победить инфляцию и со временем действительно увеличить свое богатство.

Затем они выплачивают вам часть процентов, полученных от заемщика. Средняя APY сберегательного счета составляет 0,09%, но некоторые высокодоходные сберегательные счета предлагают APY более 2%.Более высокий APY поможет вашим сбережениям расти быстрее. Хотя технически вы можете хранить деньги на своем сберегательном счете на неопределенный срок, сберегательные счета лучше всего подходят для денег, которые вы планируете использовать в следующие три-пять лет. Вкладывайте долгосрочные сбережения, если вы надеетесь победить инфляцию и со временем действительно увеличить свое богатство.

Сберегательный счет — не лучший выбор, если вы планируете часто снимать наличные со своих счетов. Это потому, что он регулируется Положением D. Это федеральный закон, который ограничивает владельцев сберегательных счетов шестью «удобными» выводами или переводами в месяц.Удобные транзакции включают переводы, осуществляемые онлайн или по телефону, оплату счетов или другие повторяющиеся переводы, а также переводы овердрафта. Если у вас их больше шести в месяц, ваш банк или кредитный союз взимает с вас дополнительную плату. Тем не менее, вы все равно можете делать дополнительные «неудобные» снятия средств, в том числе посещать филиал, если они есть в вашем финансовом учреждении, или запрашивать отправленный по почте чек из вашего банка.

Если у вас их больше шести в месяц, ваш банк или кредитный союз взимает с вас дополнительную плату. Тем не менее, вы все равно можете делать дополнительные «неудобные» снятия средств, в том числе посещать филиал, если они есть в вашем финансовом учреждении, или запрашивать отправленный по почте чек из вашего банка.

Сберегательные счета обычно не включают чеки или дебетовые карты для доступа к средствам.Вам может потребоваться перевести средства на текущий счет, прежде чем вы сможете снять деньги с помощью чека или дебетовой карты. Вы также должны помнить о требованиях к минимальному остатку на счете. Если он есть, и вы позволите своему балансу упасть ниже этого уровня, вы можете понести дополнительные комиссии.

Если вы ищете сберегательный счет, вот наш список лучших сберегательных счетов.

Что такое депозитный сертификат (CD)?

Подходит для: Для тех, кто хочет получать высокие проценты и не должен тратить эти деньги в ближайшее время.

Не для: Те, кто думают, что им нужно будет снять свои деньги до даты погашения компакт-диска

Депозитный сертификат (CD), также известный как сертификат акций, если вы используете кредитный союз, является специальный тип сберегательного счета, который предлагает гораздо более высокие процентные ставки — но здесь есть загвоздка. Когда вы кладете деньги на компакт-диск, вы соглашаетесь с тем, что не трогаете его в течение срока действия компакт-диска. Это может быть от нескольких месяцев до нескольких лет. Обычно чем дольше срок кредита, тем выше процентная ставка.Лучшие компакт-диски могут предлагать APY около 3%.

Вы можете снять деньги со своего счета до того, как он достигнет срока погашения (окончания срока действия CD), но вы заплатите большой штраф. Часто это проценты на определенное количество месяцев, и чем дальше вы находитесь от даты погашения, тем больше штраф. Некоторые компакт-диски, известные как компакт-диски без штрафа, не взимают с вас плату, если вы снимаете деньги раньше, но они обычно имеют более низкую APY, чем другие типы компакт-дисков.

CD Laddering — популярная стратегия, которая позволяет вам воспользоваться преимуществами более высоких APY, предлагаемых более долгосрочными CD, при этом предоставляя вам доступ к некоторым из ваших средств каждый год.Вы начинаете с инвестирования своих денег в компакт-диски с последовательным годовым сроком погашения — например, годовой, двухлетний, трехлетний, четырехлетний и пятилетний компакт-диски. Когда наступает срок погашения одногодичного CD, вы вкладываете эти средства в новый пятилетний CD. В следующем году двухлетний компакт-диск созреет, и вы также поместите его в новый пятилетний компакт-диск, и так далее. Каждый год созревает еще один компакт-диск, и вы можете снять деньги, если решите, или вложить их в новый, чтобы продолжать приумножать свои деньги.

Ищете компакт-диск? Ознакомьтесь с нашим списком лучших компакт-дисков, доступных сейчас.

Что такое счет денежного рынка?

Подходит для: Для тех, кто хочет получать высокие проценты, не жертвуя легким доступом к своим деньгам.

Не для: Те, у кого небольшие сбережения, которые не могут выполнить требования минимального остатка.

Счета денежного рынка имеют функции всех трех банковских счетов, перечисленных выше. Они обеспечивают достаточно ликвидность ваших денег, таких как текущие и сберегательные счета, и поставляются с чеками, так что вы можете снимать деньги прямо со счета денежного рынка.Некоторые также могут предоставлять дебетовые карты, чтобы вы могли снимать деньги в банкоматах или использовать свой счет на денежном рынке для покупок в магазинах или в Интернете.

Их APY часто выше, чем на сберегательных счетах, в некоторых случаях они превышают 2%, поэтому они являются мудрым выбором, если вы надеетесь быстрее приумножить свои деньги, не связывая их на компакт-диск в течение многих лет. время. Но это не значит, что у них нет ограничений.

Счета денежного рынка также подпадают под действие Положения D, как и сберегательные счета, поэтому вы ограничены шестью онлайн- или телефонными переводами и снятием средств в месяц. Чеки также засчитываются в шесть удобных выплат в месяц, а снятие в банкоматах — нет. Еще одна вещь, которая может оттолкнуть некоторых людей от выбора MMA, заключается в том, что на этих счетах обычно гораздо более высокий минимальный баланс, чем на сберегательных счетах, иногда до 5000 долларов. Те, у кого нет большого количества денег на свое имя, не смогут открыть его.

Чеки также засчитываются в шесть удобных выплат в месяц, а снятие в банкоматах — нет. Еще одна вещь, которая может оттолкнуть некоторых людей от выбора MMA, заключается в том, что на этих счетах обычно гораздо более высокий минимальный баланс, чем на сберегательных счетах, иногда до 5000 долларов. Те, у кого нет большого количества денег на свое имя, не смогут открыть его.

Если денежный рынок кажется вам подходящим счетом, ознакомьтесь с нашим списком лучших счетов денежного рынка.

Как открыть банковский счет в США (гид на 2021 год)

Только что переехали в США или планируете переехать в ближайшее время? Возможно, вы скоро будете там учиться или планируете захватывающее приключение в год перерыва по шоссе 66.

Какими бы ни были причины вашего визита в США, в первую очередь вам понадобится банковский счет. Если вы хотите зарабатывать деньги во время поездки, платить за вещи или получать деньги из дома, это просто необходимо.

В этом руководстве мы расскажем обо всем, что вам нужно знать об открытии банковского счета в США. Сюда входят документы, которые вам понадобятся, как выбрать правильный банк и, что особенно важно, сколько вам может стоить банковский счет в США. Итак, приступим.

Сюда входят документы, которые вам понадобятся, как выбрать правильный банк и, что особенно важно, сколько вам может стоить банковский счет в США. Итак, приступим.

Какие документы мне нужны для открытия банковского счета в США?

Документация, необходимая для поддержки заявки на открытие банковского счета, может различаться.Это зависит от банка, а также от штата США. Но в целом неплохо иметь под рукой следующее¹:

- Ваш полный адрес в США, контактная информация и другие личные данные

- Ваши водительские права или паспорт

- Ваши иммиграционные документы (т.е. действующая виза или грин-карта)

- Начальный депозитный платеж.

Важно отметить, что почти всегда вас просят указать номер социального страхования (SSN). Это может стать серьезным препятствием для нерезидентов и неграждан, но не является непреодолимым.

Некоторые банки принимают заявки от иностранцев, у которых нет SSN и которые не имеют права на его получение.

Другие могут принять так называемый ITIN² вместо SSN. Это расшифровывается как индивидуальный идентификационный номер налогоплательщика, и он используется, чтобы помочь иностранцам или людям, не имеющим права на получение SSN, соблюдать налоговое законодательство США.

Вы можете подать заявление на получение ITIN, если вы не являетесь гражданином и нерезидентом США, если вы будете подавать налоговую декларацию в США или состоите в браке с гражданином США, наряду с рядом других критериев соответствия³.

Могу ли я открыть счет в банке США онлайн?

К сожалению, почти все банки в США требуют по крайней мере одного личного посещения, чтобы открыть банковский счет⁴. Там обычная процедура.

Это означает, что, хотя вы можете начать процесс открытия банковского счета в Интернете, вам все равно нужно будет посетить местное отделение.

Обычно это делается для подтверждения вашей личности, но если вы не являетесь резидентом, вы также можете обсудить банковские варианты, доступные вам без SSN. Это может быть действительно полезно, поскольку представитель службы поддержки клиентов расскажет вам о возможных вариантах.

Это может быть действительно полезно, поскольку представитель службы поддержки клиентов расскажет вам о возможных вариантах.

Вы также можете использовать другую стратегию — открыть международный счет в вашем существующем банке⁵ или другом британском банке, имеющем филиалы в США. Это может упростить открытие учетной записи, особенно если вы хотите или должны сделать это онлайн. Чтобы узнать, соответствуете ли вы требованиям к открытию международного счета (которые в некоторых случаях могут быть довольно строгими), обратитесь в свой банк.

Как открыть счет в банке США из-за границы

Есть несколько трудностей, связанных с открытием банковского счета в США из-за границы. Если вы живете в Великобритании, но являетесь гражданином США, вы можете начать процесс подачи заявления онлайн.

Но если вы не являетесь гражданином США, вам, скорее всего, придется лично посетить филиал, что означает полет в США и запись на прием в местное отделение. Это не так уж сложно, если вы уже планируете приехать сюда по работе, по делам или в отпуск, но в противном случае придется пройти долгий путь.

Другая проблема, которую необходимо решить, — это получение банковского счета в США без номера социального страхования.

Вы обнаружите, что, вероятно, не будете иметь доступа к тому же банковскому рынку, что и граждане США. У вас по-прежнему должна быть возможность открыть личный или коммерческий банковский счет как негражданин, но вы будете ограничены банками, которые предлагают определенные банковские счета для клиентов в ваших обстоятельствах.

Какой банк в США лучше всего подходит для моих нужд?

В США расположены одни из крупнейших и наиболее важных финансовых институтов мира.

В США огромное количество банков на выбор, но самые известные из них:

JPMorgan Chase

Крупнейший банк США ‘Chase’ bank предлагает ряд счетов для повседневных банковских операций, детей и студентов, а также премиум-пользователей.

Это ежедневные текущие текущие счета, включая наиболее популярный вариант — Chase Total Checking, который не взимает комиссию, если вы вносите более 500 долларов в месяц. Другие счета включают Chase Secure Banking и Chase Premier Plus Checking.

Другие счета включают Chase Secure Banking и Chase Premier Plus Checking.

Студенты могут подать заявку на низкую или бесплатную проверку Chase College Checking, в то время как клиенты премиум-класса могут выбрать Chase Sapphire Banking или Chase Private Client Checking.

Корпоративным клиентам JPMorgan Chase предлагает широкий выбор текущих счетов для бизнеса, включая Chase Business Complete Banking для малых и средних компаний.

Банк Америки

БанкBank of America, сразу после JPMorgan Chase в списке крупнейших банков Америки⁷, предлагает один основной продукт для потребительского банкинга — Advantage.

Но вы можете выбрать один из трех аккаунтов под зонтиком Advantage. Это Advantage Plus для повседневных банковских операций, гибкая система Advantage SafeBalance без чеков или Advantage Plus с множеством привилегий (хотя для получения преимуществ вам потребуется более высокий баланс).

Студенты могут получить доступ к Advantage SafeBalance бесплатно. Между тем, для бизнес-клиентов есть счет Business Fundamentals Checking для небольших организаций или Business Advantage Checking для крупных или растущих компаний.

Между тем, для бизнес-клиентов есть счет Business Fundamentals Checking для небольших организаций или Business Advantage Checking для крупных или растущих компаний.

Ситибанк

Если вам нужен простой повседневный банковский счет, то основной банковский счет в Ситибанке — хороший вариант. Вам не нужен начальный депозит, и вы не будете платить ежемесячную плату за обслуживание, если вы соответствуете определенным критериям для поступления и вывода денег. Также есть специальные льготы для людей старше 62 лет.

Доступны также премиальные пакеты, включая Citi Elevate и Citigold Private Client Package, и это лишь некоторые из них.

В частности, Ситибанк хорошо обслуживает малые предприятия, поскольку существует многоуровневый набор гибких текущих счетов на выбор.

Это плохая новость для студентов, поскольку Ситибанк не предлагает конкретных дешевых или дополнительных счетов только для студентов.

Уэллс Фарго

Вы можете открыть счет Everyday Checking в Wells Fargo всего за 25 долларов, а если вы студент в возрасте 17–24 лет, вы даже можете отказаться от ежемесячной платы за обслуживание. В качестве альтернативы, выполните несколько критериев внесения и баланса, и вы также можете избежать ежемесячной платы в размере 10 долларов США.

В качестве альтернативы, выполните несколько критериев внесения и баланса, и вы также можете избежать ежемесячной платы в размере 10 долларов США.

Существует также Clear Access Banking, еще один текущий счет, предназначенный для студентов и молодежи.Он предлагает такую же возможность отказаться от ежемесячной платы, если вы соответствуете определенным критериям. Кроме того, он разработан специально для пользователей, любящих цифровые технологии, с отличным приложением для мобильного банкинга, бесконтактной дебетовой картой и другими функциями цифрового банкинга.

Компании любого размера могут выбирать между открытием, навигацией и оптимизацией проверочных счетов для бизнеса в Wells Fargo.

Другие заслуживающие упоминания банки

Это одни из крупнейших банков США, но они далеко не единственные.Есть буквально тысячи на выбор.

Некоторые из других, на которые стоит обратить внимание, включают Capital One и Axos Bank (ранее известный как Bank of Internet USA).

Capital One не имеет комиссий и минимального остатка, а также предлагает круглосуточный мобильный банкинг. В США также имеется более 40 000 бесплатных банкоматов Capital One⁸.

В Axos Bank есть выбор личных текущих счетов, предлагающих такие привилегии, как низкие комиссии или их отсутствие, возврат денежных средств за транзакции и неограниченное снятие средств в банкоматах.

Вы также можете изучить компании, занимающиеся только онлайн-банкингом и мобильным банкингом. К ним относятся Chime, N26, NorthOne (хороший выбор для фрилансеров и малых и средних предприятий), MoneyLion и Simple⁹. Если вам нравится управлять своими деньгами на ходу или через приложение, и вам нужны только простые функции, цифровой банк может идеально удовлетворить ваши потребности.

Здесь вы можете сравнить банковские счета, доступные в вашем штате.

Банковские сборы в США

Есть несколько важных комиссий и сборов, о которых следует знать, прежде чем открывать банковский счет в США.

Во-первых, ежемесячная абонентская плата. Большинство банков взимают их, но вы можете отказаться от них, если соответствуете определенным критериям. Например, если вы платите определенную сумму каждый месяц или поддерживаете минимальный баланс.

Вам также следует обратить внимание на комиссию за снятие средств через банкомат, которая обычно взимается только в том случае, если вы используете банкомат другого банка, кроме вашего собственного. С вас также может взиматься плата, если вы снимаете деньги у кассира лично в отделении.

Если у вас есть банковский счет в США и вы снимаете деньги в банкомате за границей, проверьте, нет ли списания средств, прежде чем продолжить.Всегда выбирайте местную валюту (а не вашу домашнюю валюту), иначе вас может укусить ужасный обменный курс.

Прочие комиссии включают плату за досрочное закрытие счета. Посмотрите мелкий шрифт, чтобы узнать, как долго ваш банк требует от вас держать счет открытым, прежде чем вы сможете закрыть его или переключиться.

Наконец, существуют комиссии за международный перевод. Это почти всегда очень дорого, когда вы используете свой банк для отправки денег за границу. Чтобы еще больше усугубить травму, неблагоприятный обменный курс может еще больше съесть ваши деньги.

Более простая и дешевая альтернатива — Wise

К счастью, ваш банк не является единственным вариантом для международных платежей. Или если у вас нет SSN или ITIN и вам срочно нужен способ отправлять и получать деньги, пока вы находитесь в США.

Откройте мультивалютный счет в Wise, и вы сможете начать копить деньги по всему миру еще до того, как ступите в США. Вы получите банковские реквизиты в США, чтобы друзья, родственники и даже работодатели и клиенты могли платить вам в долларах США, как местные жители.

Wise также поможет вам сэкономить деньги. Вы будете платить лишь крошечные прозрачные комиссии за международные платежи и конвертацию валюты, а получение денег бесплатное. Более того, вы всегда будете получать реальный среднерыночный обменный курс, что может сделать каждую транзакцию намного дешевле, чем использование вашего банка.

Вы можете хранить 50+ валют одновременно, тратить с помощью собственной привязанной дебетовой карты и отслеживать все с помощью удобного приложения Wise. Это хороший выбор для фрилансеров и компаний, так как вы можете легко управлять платежами из любой точки мира.

Открыть мультивалютный счет легко и бесплатно. Вам не понадобится SSN или придется ждать целую вечность. Просто предоставьте действительный идентификатор и выполните несколько простых шагов, и ваша учетная запись будет открыта и готова к использованию.

Присоединяйтесь к Wise бесплатно и начните экономить сегодня

Итак, готово — все, что вам нужно знать об открытии банковского счета в США. Это может быть сложно без этого важнейшего номера социального страхования, и было бы прекрасно, если бы вы могли завершить весь процесс онлайн со своего дивана здесь, в Великобритании.

Но есть способы обойти эти препятствия, начиная с обращения в выбранный вами банк, чтобы узнать, как они могут вам помочь.

И, конечно же, Wise. Если вам нужно сразу же начать отправлять и получать деньги, мультивалютный счет может быть именно тем билетом. Вы даже можете быть суперорганизованным и настроить его перед поездкой в США, чтобы сразу приступить к делу.

Начать бесплатно

Желаем удачи в ваших американских приключениях!

Использованные источники:

https: // www.telegraph.co.uk/money/transferwise/how-to-open-bank-account-usa/

Open a US Bank Account as a Non-Resident: How to Guide

https://www.irs.gov/individuals/individual-taxpayer-identification-number

Open a US Bank Account as a Non-Resident: How to Guide

https://wise.com/gb/blog/how-to-open-a-bank-account-in-usa

https://en.wikipedia.org/wiki/List_of_largest_banks_in_the_United_States

https: // en.wikipedia.org/wiki/List_of_largest_banks_in_the_United_States

https://www.

capitalone.com/bank/checking-accounts/online-checking-account/

capitalone.com/bank/checking-accounts/online-checking-account/https://topmobilebanks.com/usa-digital-banks/

Источники проверены 10 декабря 2020 года.

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов тем, с которыми она связана.Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не даем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Технический прорыв в розничном банковском деле: российские банки переходят на цифровую трансформацию, спровоцированную COVID-19

Просмотреть контактную информацию аналитика S&P Global Ratings считает, что российские банки могут справиться с дестабилизацией цифровых технологий. Банки начали адаптироваться к быстро меняющейся финансовой среде несколько лет назад при широкой поддержке технически подкованных клиентов, сильного и растущего проникновения мобильной связи и Интернета, а также развитого сектора ИТ. В частности, крупные и некоторые более мелкие, но хорошо зарекомендовавшие себя банки в России, как представляется, имеют хорошие возможности для того, чтобы иметь меньше проблем, чем аналогичные банки на других рынках, несмотря на риск предпочтений клиентов.Это потому, что у них есть доступ к высококвалифицированному ИТ-сектору; они либо первопроходцы, либо последователи цифровой трансформации; отрасль жестко регулируется, а ряд крупнейших банков принадлежит государству, что создает высокие входные барьеры и защищает свои бизнес-позиции от новых участников с радикально инновационными бизнес-моделями.

Банки начали адаптироваться к быстро меняющейся финансовой среде несколько лет назад при широкой поддержке технически подкованных клиентов, сильного и растущего проникновения мобильной связи и Интернета, а также развитого сектора ИТ. В частности, крупные и некоторые более мелкие, но хорошо зарекомендовавшие себя банки в России, как представляется, имеют хорошие возможности для того, чтобы иметь меньше проблем, чем аналогичные банки на других рынках, несмотря на риск предпочтений клиентов.Это потому, что у них есть доступ к высококвалифицированному ИТ-сектору; они либо первопроходцы, либо последователи цифровой трансформации; отрасль жестко регулируется, а ряд крупнейших банков принадлежит государству, что создает высокие входные барьеры и защищает свои бизнес-позиции от новых участников с радикально инновационными бизнес-моделями.

Пандемия COVID-19 и связанные с ней меры сдерживания еще больше стимулируют российские банки к тому, чтобы их клиенты чаще использовали инновационные финансовые технологии. Потребительские предпочтения и лояльность продолжают меняться, заставляя банки приспосабливаться. Потребители, обнаружившие, что получение услуги от банка может быть такой же простой задачей, как просмотр видео на YouTube, будут все более и более не желать демонстрировать «липкое» поведение, которое банки ценили в прошлом.

Мы полагаем, что в среднесрочной и долгосрочной перспективе российский рынок розничных банковских услуг, о котором мы привыкли, — какой бы короткой ни была история розничных банковских услуг в России — больше не будет существовать в нынешнем виде. Тем не менее, мы считаем, что российские банки и их клиенты находятся в процессе адаптации.Наши рейтинги российских банков в значительной степени отражают риски и проблемы, связанные с техническими сбоями. Тем не менее в долгосрочной перспективе мы прогнозируем усиление конкуренции в этом секторе, что может оказаться особенно трудным для мелких игроков.

COVID-19 ускоряет внедрение технологий

Пандемия COVID-19 и меры сдерживания, введенные правительством России, предприятиями и населением, ускорили внедрение финансовых технологий в России, и эта тенденция не изменится даже после отмены этих мер. Некоторыми яркими примерами такой трансформации за последние несколько месяцев являются клиенты, которые выбирают онлайн- и мобильный банкинг вместо посещения банковских отделений, пользуются услугами онлайн-покупок и доставки и все чаще используют бесконтактные платежные карты.

Некоторыми яркими примерами такой трансформации за последние несколько месяцев являются клиенты, которые выбирают онлайн- и мобильный банкинг вместо посещения банковских отделений, пользуются услугами онлайн-покупок и доставки и все чаще используют бесконтактные платежные карты.

Согласно исследованию клиентов Mastercard, проведенному в апреле 2020 года, 43% клиентов в России отдали предпочтение безналичным платежам, а не наличным платежам, в то время как 22% отказались от наличных платежей в пользу карты и других форм оплаты. Около 50% клиентов стали более активно пользоваться бесконтактными платежными картами, а 16% использовали бесконтактные карты впервые во время пандемии.

Более крупные и более продвинутые банки имеют хорошие возможности противостоять цифровому разрушению

Мы измеряем риск цифрового сбоя для российских банков с помощью нашего четырехфакторного анализа TRIP для изучения технологий и регулирования банковской системы, отрасли в целом и предпочтений клиентов. Российский банковский сектор, и особенно крупнейшие игроки, в течение нескольких лет активно инвестируют в цифровизацию, что обусловлено предпочтениями клиентов, сильным ИТ-сектором и острой конкуренцией.Это в значительной степени помогает им противостоять рискам цифрового сбоя (см. Диаграмму 1).

Российский банковский сектор, и особенно крупнейшие игроки, в течение нескольких лет активно инвестируют в цифровизацию, что обусловлено предпочтениями клиентов, сильным ИТ-сектором и острой конкуренцией.Это в значительной степени помогает им противостоять рискам цифрового сбоя (см. Диаграмму 1).

Отрасль: риск сбоя — умеренный

Цифровые инновации будут стимулировать дальнейшую консолидацию в российском банковском секторе

российских банков уже много лет активно осваивают цифровые инновации. На наш взгляд, маловероятно, что цифровые инновации в банковской сфере существенно повлияют на позиции доминирующих игроков, поскольку они были первыми приверженцами цифровизации и инноваций.Традиционно в российском банковском секторе преобладали банки, контролируемые государством, при этом на государственные банки приходилось более 65% активов банковской системы. Большинство государственных банков показали хорошие результаты за последние несколько лет и вложили значительные средства в цифровую трансформацию. В связи с продолжающейся консолидацией в секторе, концентрация увеличивается, при этом доля 10 крупнейших банков в совокупных активах выросла примерно до 71% в 2019 году с 57% в 2009 году.

В связи с продолжающейся консолидацией в секторе, концентрация увеличивается, при этом доля 10 крупнейших банков в совокупных активах выросла примерно до 71% в 2019 году с 57% в 2009 году.

Эта тенденция особенно заметна в розничном сегменте, где концентрация и доминирование нескольких государственных банков еще более выражены.На пятерку крупнейших российских банков — Сбербанк, ОАО Банк ВТБ, ОАО «Альфа-Банк», ОАО «Газпромбанк» и Россельхозбанк (из которых только Альфа-Банк является частным) — вместе приходится около 70% рынка с точки зрения розничной торговли. ссуды и депозиты (см. графики 2-4). Сбербанк традиционно доминирует в розничном секторе, контролируя более 40%. Сбербанк также является одним из лидеров рынка банковских инноваций и инвестиций в цифровую трансформацию, имея большие возможности для инвестиций и определив оптимизацию затрат и цифровую трансформацию в качестве своих ключевых приоритетов.

Мы считаем такую высокую степень концентрации преимуществом для традиционных розничных банков, поскольку она представляет собой серьезную проблему для цифровых революционеров, пытающихся выйти на рынок.

Кроме того, банки находятся в отличном положении для инвестирования в цифровую трансформацию и получения выгоды от нее благодаря относительно неразвитому рынку венчурного капитала в России, высоким входным барьерам и жесткой нормативно-правовой базе в финансовом секторе.

В течение последних нескольких лет российские банки активно закрывали филиалы, уделяя особое внимание сокращению затрат в свете повышенной стоимости риска и низкого уровня нового бизнеса (расходы на персонал по-прежнему составляют 53-54% от общей операционной деятельности российских банков. расходы).Эта тенденция аналогична тому, что мы наблюдаем в других странах (см. Диаграмму 5). Экономическая эффективность останется одним из ключевых приоритетов для российского банковского сектора, особенно с учетом давления на доходы как в результате пандемии, так и снижения цен на нефть, которое мы ожидаем в 2020–2021 годах.

Технологии: риск сбоя — умеренный

Баланс между инновациями и цифровым прорывом станет ключевой проблемой для банковского сектора

Банки, которые быстро распознают и адаптируются к новым технологиям, потенциальным сбоям со стороны финансовых технологий и растущей угрозе киберрисков, имеют явное преимущество первопроходца и потенциал для укрепления своих рыночных позиций.

Мы считаем, что доступный доступ к Интернету, высокая скорость подключения, высокое и растущее проникновение Интернета (по оценкам, 80% в 2019 году) и высококвалифицированные ИТ-специалисты — все это поддерживает цифровую трансформацию в банковском секторе в России. Кроме того, многие российские компании активно проводят собственную цифровую трансформацию, например, через онлайн-взаимодействие с клиентами. Это побудило банки улучшить свою платежную инфраструктуру и найти другие способы сотрудничества с технологическими предприятиями.

Согласно отчету о мировой экономической конкурентоспособности за 2019 год, Россия находится на 32-м месте из 141 страны в мире с точки зрения ее способности к инновациям и скорости адаптации к новым идеям и методам.

За последние 10 лет Россия извлекла выгоду из чрезвычайно быстрого роста проникновения мобильных телефонов и Интернета (см. Диаграммы 6 и 7). Это поддержало инновации в розничном банкинге, включая интернет-банкинг и мобильный банкинг; развитие услуг онлайн-банкинга; улучшения в поддержке клиентов; и доступ к данным клиентов. Банковские счета с доступом в Интернет и мобильным доступом к услугам стали отраслевым стандартом (см. Диаграмму 8). Тинькофф Банк — отличный пример успешных цифровых инноваций в России. Первоначально созданная как ИТ-компания, около 70% ее сотрудников в головном офисе являются ИТ-специалистами, сегодня он является 16-м банком страны по размеру активов и одним из ведущих эмитентов кредитных карт, демонстрируя уверенный рост и прибыльность.

Банковские счета с доступом в Интернет и мобильным доступом к услугам стали отраслевым стандартом (см. Диаграмму 8). Тинькофф Банк — отличный пример успешных цифровых инноваций в России. Первоначально созданная как ИТ-компания, около 70% ее сотрудников в головном офисе являются ИТ-специалистами, сегодня он является 16-м банком страны по размеру активов и одним из ведущих эмитентов кредитных карт, демонстрируя уверенный рост и прибыльность.

Ведущие банки сейчас активно изучают различные технологические инновации.Например, использование чат-ботов для обеспечения поддержки клиентов с целью экономии расходов колл-центра и использование искусственного интеллекта для повышения скорости и качества анализа данных и обеспечения более разумного ценообразования на продукты.

Российские банки вложили средства в улучшение качества данных, а также в улучшение анализа и обработки данных. Это поддерживает процесс андеррайтинга, расширяет предложение для клиентов и улучшает взаимодействие с пользователем. Однако трансформация бизнеса обходится дорого. Мы полагаем, что средняя доля затрат на ИТ для банков, скорее всего, вырастет до 15–17% от их операционных расходов в течение следующих трех лет с примерно 8–10% в настоящее время, в то время как повышение эффективности будет реализовано в течение длительный срок.

Однако трансформация бизнеса обходится дорого. Мы полагаем, что средняя доля затрат на ИТ для банков, скорее всего, вырастет до 15–17% от их операционных расходов в течение следующих трех лет с примерно 8–10% в настоящее время, в то время как повышение эффективности будет реализовано в течение длительный срок.

Цифровая трансформация приносит банкам значительные выгоды, но при этом сопряжена с новыми рисками. Например:

- Быстрое преобразование лояльности клиентов ведет к фрагментации отрасли финансовых услуг. Цифровизация и инновации позволяют клиентам легко получать доступ к информации о различных банковских услугах и условиях. Это, вместе с внедрением системы удаленной идентификации клиентов, значительно упростило переход от одного поставщика к другому для клиентов розничных банковских услуг.Это усиливает фрагментацию отрасли, поскольку клиенты регулярно переключаются между банками, выбирая наиболее подходящие финансовые продукты для своих нужд, а не выбирая один банк, который предоставляет весь спектр услуг.

- Увеличился риск сбоев в работе технологий или инфраструктуры, что потребует дополнительных значительных инвестиций в ИТ, защиту данных и развитие инфраструктуры.

- Регулирование и практика защиты персональных данных в России все еще довольно слабые, а повышенные киберриски угрожают безопасности данных.Таким образом, банки нуждаются в значительных улучшениях в управлении данными и их защите, включая обучение клиентов. Данные о клиентах стали самым ценным товаром для финансового сектора, а потеря или нарушение безопасности данных о клиентах представляет собой значительный репутационный и коммерческий риск для банков.

- Растущая конкуренция со стороны сектора финансовых технологий представляет относительно высокий риск в определенных нишевых сегментах бизнеса. Например, в последнее время мы наблюдаем заметное усиление конкуренции со стороны финтех и небанковских финансовых организаций в сегментах платежной и брокерской деятельности.

Мы считаем, что разрыв между лучшими в своем классе банками и остальными быстро увеличится, если более мелкие игроки не будут действовать достаточно быстро, чтобы инвестировать в свою цифровую трансформацию. Например, мы понимаем, что Сбербанк, ВТБ и Тинькофф Банк уже активно разрабатывают и внедряют системы интерфейса прикладного программирования (API). Эти системы позволят им быстро внедрять дополнительные функции в свои банковские платформы и интегрировать решения от различных партнеров, включая сторонние сервисы, оставляя своих более мелких конкурентов далеко позади.

Например, мы понимаем, что Сбербанк, ВТБ и Тинькофф Банк уже активно разрабатывают и внедряют системы интерфейса прикладного программирования (API). Эти системы позволят им быстро внедрять дополнительные функции в свои банковские платформы и интегрировать решения от различных партнеров, включая сторонние сервисы, оставляя своих более мелких конкурентов далеко позади.

Предпочтения: риск сбоя — высокий

Адаптация к быстро меняющимся предпочтениям клиентов имеет решающее значение для успешной цифровой трансформации

Растущие предпочтения клиентов в России вынуждают банки быстро переходить на цифровые технологии и постоянно улучшать свои продукты и услуги для удовлетворения быстро меняющегося потребительского спроса. Урбанизация, географическое распределение и возраст являются одними из ключевых факторов, которые влияют на предпочтения клиентов в банковской сфере и побуждают их требовать больше цифровых инноваций.В то же время соображения безопасности, менее развитая инфраструктура и законодательство, а также отсутствие доверия к судебной системе являются одними из факторов, сдерживающих инновации в банковской сфере.

Факторы, поддерживающие цифровую трансформацию банковской деятельности. Большинство городского населения России (составляющее около 75% от общей численности) технически подковано, активно использует карты вместо наличных платежей, а также услуги интернет-банкинга и мобильного банкинга, а также готово внедрять новые финансовые технологии, соответствующие их повседневным финансовым потребностям.Этот сегмент населения также сильно коррелирует с основной аудиторией розничного банкинга.

Внедрение мобильного и интернет-банкинга является хорошей иллюстрацией быстро меняющихся предпочтений клиентов в России. Многие клиенты розничных банковских услуг более чем счастливы свести к минимуму время, затрачиваемое на посещение отделений банка (см. Диаграмму 9). По данным российских банков, с марта этого года количество операций по онлайн-транзакциям, карточным и бесконтактным карточным операциям увеличилось, и мы ожидаем, что эта тенденция сохранится.

Мы считаем, что географическое распределение и возраст населения играют роль в темпах трансформации цифрового банкинга. Например, около 74% людей в возрасте от 20 до 49 лет — большая часть от общей численности населения, доступного для банков, — проживают в европейской части России (см. Диаграмму 10). Кроме того, около 18% проживают в двух крупных городах — Москве и Санкт-Петербурге. В то же время в Москве самая высокая концентрация технически подкованных клиентов, банков, предлагающих инновационные продукты, а также ИТ-специалистов и инфраструктуры для их поддержки.

Например, около 74% людей в возрасте от 20 до 49 лет — большая часть от общей численности населения, доступного для банков, — проживают в европейской части России (см. Диаграмму 10). Кроме того, около 18% проживают в двух крупных городах — Москве и Санкт-Петербурге. В то же время в Москве самая высокая концентрация технически подкованных клиентов, банков, предлагающих инновационные продукты, а также ИТ-специалистов и инфраструктуры для их поддержки.

Эволюция карточных платежей также иллюстрирует быстрые изменения в поведении клиентов, при этом доля снятия наличных сократилась почти вдвое за последние четыре года (см. Диаграмму 11). Кроме того, хотя большинство электронных платежей по-прежнему осуществляется через банки, сегмент электронных платежей стремительно развивается, и финтех-компании предлагают конкурирующие решения, например, глобальный Apple Pay, Google Pay, Samsung Pay, PayPal, местный Qiwi Wallet и Яндекс. .Деньги.

Факторы, сдерживающие цифровую трансформацию банковского дела. Несмотря на значительный прогресс, достигнутый за последнее десятилетие, когда число цифровых взаимодействий между клиентом и банком растет в геометрической прогрессии, мы не ожидаем, что физические отделения банков полностью исчезнут в ближайшие пять лет. Мы считаем, что значительная часть населения России хотела бы поддерживать личное общение с банками. Это может быть связано с проблемами безопасности и сложностью некоторых услуг в таких областях, как ипотечное кредитование или управление активами. Слабое регулирование личных данных создает риски для безопасности и является еще одним фактором, не позволяющим клиентам еще быстрее переходить на цифровые банковские услуги.

Несмотря на значительный прогресс, достигнутый за последнее десятилетие, когда число цифровых взаимодействий между клиентом и банком растет в геометрической прогрессии, мы не ожидаем, что физические отделения банков полностью исчезнут в ближайшие пять лет. Мы считаем, что значительная часть населения России хотела бы поддерживать личное общение с банками. Это может быть связано с проблемами безопасности и сложностью некоторых услуг в таких областях, как ипотечное кредитование или управление активами. Слабое регулирование личных данных создает риски для безопасности и является еще одним фактором, не позволяющим клиентам еще быстрее переходить на цифровые банковские услуги.

Наконец, неравномерное распределение доходов и значительная доля населения с относительно низкими доходами ограничивают общее проникновение банковских услуг и, в некоторой степени, спрос на цифровые инновации в России. По данным Росстата, около 51% населения в среднем зарабатывает менее 27 000 рублей (около 380 долларов США) в месяц, что ограничивает доступное для банков населения и клиентский сегмент, который был бы заинтересован в передовых банковских продуктах (см. Таблицу 1).

Таблицу 1).