Лучший онлайн банк – Познавшие digital. Лучшие онлайн-банки 2018 года | Финансы и инвестиции

Познавшие digital. Лучшие онлайн-банки 2018 года | Финансы и инвестиции

Второй этап исследования проводился среди реальных клиентов российских банков в возрасте от 25 до 50 лет— каждый из них работал с тремя интернет-банками, которыми ранее не пользовался. Каждый онлайн-банк был протестирован пятью пользователями.

Лучшие в онлайне

В рейтинге самых эффективных интернет-банков в категории daily banking лидеры остались теми же, что и год назад: ими стали Бинбанк и Тинькофф Банк. А вот состав десятки в целом претерпел значительные изменения.

Из лидеров ушел Сбербанк, переместившийся с 6-го места на 11-е. Опустился в рейтинге и Альфа-банк — с 4-го на 8-е место. Вместо них на 3-е место попал Банк Левобережный, появившийся в рейтинге впервые, и банк «Траст», поднявшийся с 13-го на 5-6-е место.

Перестановки наметились и среди «аутсайдеров». Некоторые из участников рейтинга, долго занимавших последние места, улучшили свои сервисы — это, например, Росбанк (прыжок с 30-го на 12-е место) и Россельхозбанк (с 26-го на 19-е место). По словам генерального директора Markswebb Алексея Скобелева, эти кредитные организации удачно перезапустили интернет-банки для частных лиц. При этом авторы исследования подчеркивают, что банки все ближе «к некой единой планке качества» в онлайне — разница в оценках между участниками рейтинга постепенно сокращается.

Однако если удовлетворять минимальные запросы клиентов в онлайне удается почти всем, то создавать полноценные цифровые офисы российские банки пока не могут. Второй рейтинг агенства (digital office) отражает то, как обслуживание клиента банка переводится в цифровые каналы, что позволяет клиенту все меньше пользоваться услугами банковского офиса и кол-центра.

Отдельное исследование по этому критерию был проведено впервые, и оказалось, что такая бизнес-модель актуальна не для всех банков. «Пока в России в создании цифрового офиса по-настоящему преуспел только Тинькофф Банк, что неудивительно — он изначально задумывался как онлайн-банк, клиент которого может решить любую задачу с помощью цифрового сервиса, говорит Скобелев. Остальные банки только присматриваются к такой модели — постепенно переносят услуги в «цифру» Райффайзенбанк, Альфа-банк и Сбербанк.

Из онлайна в «мобайл»

Крупные банки сейчас активно присматриваются к мобайл-банкингу — по этой причине их и вытеснили из рейтинга другие участники, объясняет Алексей Скобелев.

«Для крупных банков, таких как Тинькофф Банк, Альфа-Банк и Сбербанк, которые изначально ориентируются на цифровое обслуживание, аудитория мобильного банкинга уже превышает аудиторию интернет-банка. В связи с этим есть ощущение, что они притормаживают развитие интернет-банка, ограничиваясь необходимыми косметическими доработками», — объясняет эксперт.

По этой причине на верхние строчки рейтинга и вырвались банки, вкладывавшие средства в развитие онлайн-платформы, а не в мобильную версию, — региональные Банк Левобережный и Банк Санкт-Петербург, а также Почта-банк и «Траст».

Сейчас в банковской сфере действительно господствует концепция mobile first, а где-то даже и mobile only, на которую и ориентируются крупные игроки, рассказывает генеральный директор Frank RG Юрий Грибанов.

«Клиент сейчас пользуется цифровыми услугами даже не через планшет, а исключительно через смартфон. Люди перестают работать со стационарными компьютерами, и вполне логично, что банковские пользовательские сервисы отходят на второй план, уступая место мобильным решениям», — уверен эксперт.

Согласно исследованию Deloitte Digital Banking Maturity, пользователи все чаще используют мобильные приложения. Если в 2013 году лишь 15% населения пользовались мобильным интернетом, то сегодня этот показатель составляет уже 71%, рассказывает партнер по цифровому бизнесу и инновациям «Делойт» Илья Этко.

В Тинькофф Банке подчеркнули, что для банка приоритетом является развитие «мобайла». По словам вице-президента, руководителя управления развития мобильных сервисов Тинькофф Банка Максима Евдокимова, «мобильный банк является основным каналом коммуникации с пользователем, и 80% аудитории онлайн-банкинга используют для решения своих задач именно мобильное приложение».

У Сбербанка похожая стратегия в отношении онлайн-банкинга. «У нас есть много сигналов, которые говорят о растущем интересе клиентов к мобильному приложению. В июле прошлого года активная аудитория мобильного приложения «Сбербанк Онлайн» превысила число пользователей веб-версии. Сейчас активная аудитория приложения превышает 35 млн человек и растет на 60% в год, тогда как аудитория веб-версии остается на уровне 15 млн человек», — отметил в своем комментарии Forbes представитель Сбербанка.

Директор по продуктам розничного бизнеса Альфа-банка Елена Бочарова также сообщила, что большинство клиентов, пользующихся дистанционным обслуживанием, предпочитают мобильный банк. «Основные усилия по развитию у нас направлены на мобильное приложение. Наша цель — увеличить число активных клиентов мобильного банка и повысить частоту его использования», — подчеркнула Бочарова.

Чего не хватает

Однако развитие «мобайла» и классического интернет-банкинга все еще не позволяет пользователям полностью перейти в цифровые каналы. Авторы рейтинга Markswebb Rank & Report пришли к выводу, что, как только речь заходит о более сложных операциях, существующие онлайн-сервисы оказываются крайне скудными. Так, например, клиенты банков все еще не могут менять в онлайн-банке свои персональные данные или закрывать продукты.

По мнению Алексея Скобелева, это обусловлено нежеланием банков развивать сервисы, которые не приносят им прямого заработка. Впрочем, Юрий Грибанов отмечает низкий спрос на такие услуги со стороны пользователей. «Банки, с одной стороны, и правда больше фокусируются на сервисах, приносящих пользу их бизнесу, но, с другой стороны, они реализуют в обязательном порядке и те услуги, которые способны значительно повлиять на впечатления пользователей. Экзотические же возможности им просто невыгодно реализовывать, так как ими никто не пользуется», — объясняет эксперт.

Многие банки не торопятся с расширением функционала своих систем дистанционного обслуживания, поскольку они учитывают уязвимость существующих подходов к идентификации пользователей, добавляет глава отдела валидации «Эксперт РА» Станислав Волков. По его словам, начало работы Единой биометрической системы поможет снять часть опасений банкиров по этому вопросу.

www.forbes.ru

Internet Banking Rank 2018 — исследование и рейтинг интернет-банков для частных лиц в России.

1

Итоговая оценка (0 — 100 баллов) 79,2

Функциональность (0 — 10 баллов) 8,4

Удобство (0 — 10 баллов) 7,4

2

Банк Тинькофф Банк

Итоговая оценка (0 — 100 баллов) 76,7

Функциональность (0 — 10 баллов) 8,6

Удобство (0 — 10 баллов) 6,6

Банк Банк Левобережный

Итоговая оценка (0 — 100 баллов) 73,6

Функциональность (0 — 10 баллов) 7,7

Удобство (0 — 10 баллов) 7

4

Банк Почта Банк

Итоговая оценка (0 — 100 баллов) 72,6

Функциональность (0 — 10 баллов) 7,6

Удобство (0 — 10 баллов) 6,9

5

Банк Банк Траст

Итоговая оценка (0 — 100 баллов) 72,2

Функциональность (0 — 10 баллов) 7,8

Удобство (0 — 10 баллов) 6,6

6

Банк Промсвязьбанк

Итоговая оценка (0 — 100 баллов) 72,2

Функциональность (0 — 10 баллов) 7,7

Удобство (0 — 10 баллов) 6,7

7

Банк Банк Уралсиб

Итоговая оценка (0 — 100 баллов) 72

Функциональность (0 — 10 баллов) 8

Удобство (0 — 10 баллов) 6,3

8

Банк Альфа-Банк

Итоговая оценка (0 — 100 баллов) 68,6

Функциональность (0 — 10 баллов) 7,7

Удобство (0 — 10 баллов) 6,9

9

Банк Райффайзенбанк

Итоговая оценка (0 — 100 баллов) 66,7

Функциональность (0 — 10 баллов) 7,1

Удобство (0 — 10 баллов) 6,2

10

Банк Банк Санкт-Петербург

Итоговая оценка (0 — 100 баллов) 66,6

Функциональность (0 — 10 баллов) 7,5

Удобство (0 — 10 баллов) 5,7

11-12

Итоговая оценка (0 — 100 баллов) 65,5

Функциональность (0 — 10 баллов) 6,8

Удобство (0 — 10 баллов) 6,3

Банк Сбербанк

Итоговая оценка (0 — 100 баллов) 65,5

Функциональность (0 — 10 баллов) 6,9

Удобство (0 — 10 баллов) 6,2

13

Банк Банк Ренессанс Кредит

Итоговая оценка (0 — 100 баллов) 64,5

Функциональность (0 — 10 баллов) 6,7

Удобство (0 — 10 баллов) 6,2

14

Итоговая оценка (0 — 100 баллов) 64,1

Функциональность (0 — 10 баллов) 6,7

Удобство (0 — 10 баллов) 6,1

15

Итоговая оценка (0 — 100 баллов) 63,8

Функциональность (0 — 10 баллов) 7

Удобство (0 — 10 баллов) 5,7

16

Банк Банк Русский Стандарт

Итоговая оценка (0 — 100 баллов) 63,2

Функциональность (0 — 10 баллов) 6,8

Удобство (0 — 10 баллов) 5,8

17

Итоговая оценка (0 — 100 баллов) 61,1

Функциональность (0 — 10 баллов) 6,5

Удобство (0 — 10 баллов) 5,7

markswebb.ru

Internet Banking Rank 2019 — исследование и рейтинг интернет-банков для частных лиц в России.

1

Банк Тинькофф Банк

Рейтинг эффективности (0‑100 баллов) 78,7

Функциональность (0‑10 баллов) 8,4

Удобство (0‑10 баллов) 7,3

2

Банк Банк Левобережный

Рейтинг эффективности (0‑100 баллов) 68

Функциональность (0‑10 баллов) 6,9

Удобство (0‑10 баллов) 6,7

3

Банк АК Барс Банк

Рейтинг эффективности (0‑100 баллов) 64

Функциональность (0‑10 баллов) 6,4

Удобство (0‑10 баллов) 6,4

4

Банк Банк Уралсиб

Рейтинг эффективности (0‑100 баллов) 61,7

Функциональность (0‑10 баллов) 6,6

Удобство (0‑10 баллов) 5,7

5-6

Банк Почта Банк

Рейтинг эффективности (0‑100 баллов) 60,5

Функциональность (0‑10 баллов) 6,1

Удобство (0‑10 баллов) 6

Банк Райффайзенбанк

Рейтинг эффективности (0‑100 баллов) 60,5

Функциональность (0‑10 баллов) 6,1

Удобство (0‑10 баллов) 6

7

Банк Промсвязьбанк

Рейтинг эффективности (0‑100 баллов) 60

Функциональность (0‑10 баллов) 5,9

Удобство (0‑10 баллов) 6,1

8

Банк Банк Открытие

Рейтинг эффективности (0‑100 баллов) 59,5

Функциональность (0‑10 баллов) 6,7

Удобство (0‑10 баллов) 5,1

9-11

Банк Карта Кукуруза

Рейтинг эффективности (0‑100 баллов) 58

Функциональность (0‑10 баллов) 5,8

Удобство (0‑10 баллов) 5,8

Банк Русский Стандарт

Рейтинг эффективности (0‑100 баллов) 58

Функциональность (0‑10 баллов) 5,9

Удобство (0‑10 баллов) 5,7

Рейтинг эффективности (0‑100 баллов) 58

Функциональность (0‑10 баллов) 5

Удобство (0‑10 баллов) 6,5

12

Рейтинг эффективности (0‑100 баллов) 55,6

Функциональность (0‑10 баллов) 5,2

Удобство (0‑10 баллов) 5,9

13

Банк Альфа-Банк

Рейтинг эффективности (0‑100 баллов) 55

Функциональность (0‑10 баллов) 5,6

Удобство (0‑10 баллов) 5,4

markswebb.ru

Лучшие онлайн-банки — The Village

Аналитическое агентство Markswebb Rank & Report подвело итоги ежегодного мониторинга самых эффективных интернет-банков для частных лиц в России. В этом году компания представила сразу два рейтинга.

Первый посвящен эффективности онлайн-банкинга и отражает доступность услуг по дебетовой карте и возможность получать информацию о продукте в режиме онлайн.

Интернет-банк

Тинькофф банк

«Левобережный»

«Траст», Промсвязьбанк

«Траст», Промсвязьбанк

Райффайзенбанк

«Банк Санкт-Петербург»

Десятку лучших в этом году покинул Сбербанк, переместившийся с 6-го на 11-е место. Вместо него в списке впервые отметился банк «Левобережный», улучшил свои позиции и банк «Траст».

Второй рейтинг оценивает онлайн-сервисы, за которыми обычно клиентам приходится обращаться в офис банка или колл-центр.

Интернет-банк

Тинькофф банк

«Левобережный»

Райффайзенбанк

«Банк Казани»

Источник: Forbes

www.the-village.ru

30 лучших интернет-банков 2016 года

Аналитическое агентство Markswebb Rank & Report опубликовало ежегодный рейтинг самых удобных и функциональных интернет-банков для физических лиц. Для его составление эксперты оценили эффективность сервисов 36 банков, охватив все основные задачи клиента – владельца дебетовой карты/текущего счёта. В их числе: получение информации, платёжные операции и переводы, заказ новых продуктов, настройки карты.

Лучшим интернет-банком в 2016 году, по версии Markswebb Rank & Report, стал Промсвязьбанк, который обогнал на 0,3 балла прошлогоднего лидера – Тинькофф банк (2- место). По словам генерального директора аналитического агентства Алексея Скобелева, которые приводит РБК, Промсвязьбанк лучше Тинькофф банка по функциональности и количеству дистанционных операций, однако Тинькофф банк можно считать лидером по удобству интерфейса. Замыкает тройку лучших Альфа-банк.

30 лучших интернет-банков 2016 года

| № | Банк | Баллы (от 0 до 100) |

| 1 | Промсвязьбанк | 79,8 |

| 2 | Тинькофф банк | 79,5 |

| 3 | Альфа-банк | 78,3 |

| 4 | Запсибкомбанк | 72,5 |

| 5 | МДМ банк | 69,7 |

| 6 | Банк «Санкт-Петербург» | 68,5 |

| 7 | Банк Москвы | 67,5 |

| 8 | Московский кредитный банк | 64,3 |

| 9 | Банк «Траст» | 63,9 |

| 10 | Банк «Русский стандарт» | 63,8 |

| 11 | УБРиР | 63,6 |

| 12 | Сбербанк | 62,5 |

| 13 | Банк «Уралсиб» | 61,1 |

| 14 | Ак Барс | 57,1 |

| 15 | ВТБ 24 | 56,8 |

| 16 | Банк «Открытие» | 56,1 |

| 17 | СМП Банк | 55,8 |

| 18 | Банк «Восточный экспресс» | 55,3 |

| 19 | Хоум кредит банк | 54,3 |

| 20 | Банк «Авангард» | 54,2 |

| 21 | МТС банк | 53,5 |

| 22 | Бинбанк | 53,1 |

| 23 | ОТП банк | 51,4 |

| 24 | Банк Казани | 51 |

| 25 | Юникредит банк | 50,8 |

| 26 | Райффайзенбанк | 50 |

| 27 | Русский трастовый банк | 49,8 |

| 28 | Ситибанк | 49,5 |

| 29-30 | Банк «Возрождение» | 48 |

| 29-30 | Росбанк | 48 |

Как отмечает Алексей Скобелев, для лидеров рейтинга интернет-банк – это не просто информационно-платёжный интерфейс для базовых операций, но и удобный способ по управлению продуктами (в том числе через них можно менять ПИН-код, кодовое слово, подключить СМС-уведомление, установить лимит). Тогда как дистанционные банки у кредитных организаций, оказавшихся на последних строчках (Кредит Европа банк, Газпромбанк и банк «Ренессанс кредит» и др.) – ещё не перешагнули предыдущую ступень развития, их пользователи могут только ознакомиться с базовой информацией по карте, совершить платёж и возможно ещё перевод.

В числе банков, которые за последний год предложили новые версии интернет-банков, эксперты называют Промсвязьбанк, МДМ банк, банк «Восточный», МКБ, «Траст» и Запсибкомбанк.

Среди новых функций, которые постепенно получают распространение, специалисты называют:

- онлайн-чаты для поддержки клиентов;

- сервисы по получению сведений о размере задолженности по госуслугам и коммунальным платежам.

www.sravni.ru

Internet Banking Rank 2016 — исследование и рейтинг интернет-банков для частных лиц в России в 2016 году.

1

Банк Промсвязьбанк

Итоговая оценка (0–100 баллов) 79,8

Функциональность (0–10 баллов) 8,2

Удобство (0-5 баллов) 4,1

2

Банк Тинькофф Банк

Итоговая оценка (0–100 баллов) 79,5

Функциональность (0–10 баллов) 7,9

Удобство (0-5 баллов) 4,2

3

Банк Альфа-Банк

Итоговая оценка (0–100 баллов) 78,3

Функциональность (0–10 баллов) 7,9

Удобство (0-5 баллов) 4,1

4

Банк Запсибкомбанк

Итоговая оценка (0–100 баллов) 72,5

Функциональность (0–10 баллов) 7,5

Удобство (0-5 баллов) 3,8

5

Итоговая оценка (0–100 баллов) 69,7

Функциональность (0–10 баллов) 6,4

Удобство (0-5 баллов) 4

6

Банк Банк Санкт-Петербург

Итоговая оценка (0–100 баллов) 68,5

Функциональность (0–10 баллов) 7,4

Удобство (0-5 баллов) 3,5

7

Банк Банк Москвы

Итоговая оценка (0–100 баллов) 67,5

Функциональность (0–10 баллов) 6,5

Удобство (0-5 баллов) 3,8

8

Итоговая оценка (0–100 баллов) 64,3

Функциональность (0–10 баллов) 6,6

Удобство (0-5 баллов) 3,5

9

Банк Банк Траст

Итоговая оценка (0–100 баллов) 63,9

Функциональность (0–10 баллов) 6

Удобство (0-5 баллов) 3,7

10

Банк Банк Русский Стандарт

Итоговая оценка (0–100 баллов) 63,8

Функциональность (0–10 баллов) 6,5

Удобство (0-5 баллов) 3,5

11

Итоговая оценка (0–100 баллов) 63,6

Функциональность (0–10 баллов) 6,7

Удобство (0-5 баллов) 3,4

12

Банк Сбербанк

Итоговая оценка (0–100 баллов) 62,5

Функциональность (0–10 баллов) 6

Удобство (0-5 баллов) 3,6

13

Банк Банк Уралсиб

Итоговая оценка (0–100 баллов) 61,1

Функциональность (0–10 баллов) 5,4

Удобство (0-5 баллов) 3,7

14

Банк АК Барс Банк

Итоговая оценка (0–100 баллов) 57,1

Функциональность (0–10 баллов) 5,4

Удобство (0-5 баллов) 3,4

15

Итоговая оценка (0–100 баллов) 56,8

Функциональность (0–10 баллов) 5,6

Удобство (0-5 баллов) 3,3

16

Банк Банк Открытие

Итоговая оценка (0–100 баллов) 56,1

Функциональность (0–10 баллов) 5,2

Удобство (0-5 баллов) 3,4

17

Итоговая оценка (0–100 баллов) 55,8

Функциональность (0–10 баллов) 5,4

Удобство (0-5 баллов) 3,3

18

Банк Банк Восточный

Итоговая оценка (0–100 баллов) 55,3

Функциональность (0–10 баллов) 4,7

Удобство (0-5 баллов) 3,5

19

Банк Хоум Кредит Банк

Итоговая оценка (0–100 баллов) 54,3

Функциональность (0–10 баллов) 5,1

Удобство (0-5 баллов) 3,3

markswebb.ru

У кого из российских банков лучший интернет-банкинг | Финансы и инвестиции

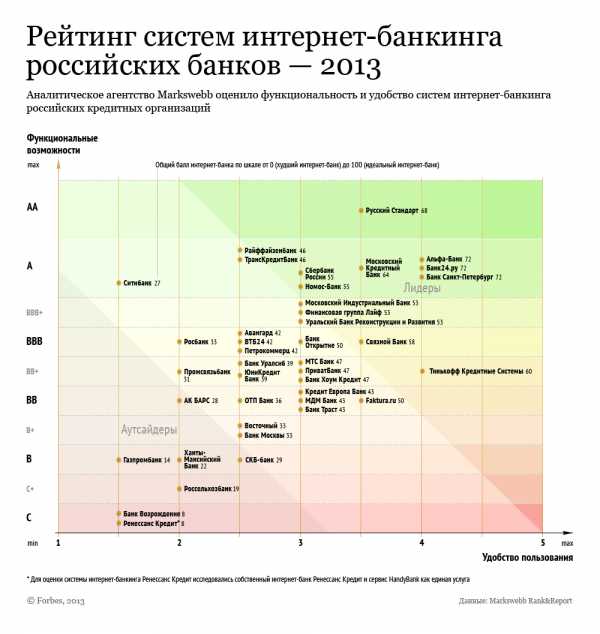

Markswebb провел исследование систем интернет-банкинга в марте-апреле этого года в четыре этапа. Сначала аналитики сформировали лист из 470 формальных критериев идеального интернет-банка. Эти критерии определяют функциональные возможности, удобство интерфейсов, возможности настроек безопасности и информационной поддержки пользователей. На втором этапе исследователи открыли счета в 40 российских банках: выпустили банковские карты, подключились к интернет-банку и провели тестовые операции. На третьем этапе они пригласили провести юзабилити-тестирование 25 респондентов в возрасте от 18 до 60 лет с разным опытом использования интернет-сервисов. Каждый из них выполнил в четырех банках полдюжины тестовых операций: вход в интернет-банк, поиск информации о совершенных операциях, оплата квитанции, перевод денег в другой банк, поиск собственных реквизитов и создание шаблона для повторного платежа. На последнем этапе исследователи проанализировали полученные данные и составили комплексный рейтинг. В нем первая оценка по 100-балльной шкале показывает соответствие критериям идеального банка, вторая оценка — функциональные возможности по шкале от С до максимального уровня ААА, третья оценка — удобство пользования по 5-балльной шкале.

Наивысшей оценки (по 5-балльной шкале) за удобство не получил ни один банк. «Хорошо» респонденты выставили только каждому десятому банку. «Неуды» (1,5-2,5 балла) — почти у каждого второго. У этих банков клиенты либо вообще не смогли воспользоваться имеющимся функционалом, либо потратили на это слишком много времени и остались недовольны. Кроме удобства Markswebb оценило также функциональность, то есть наличие возможности решать ту или иную клиентскую задачу, и соответствие интернет-банка идеалу, включающему 470 критериев. Лучшими признаны системы Альфа-Банка, Банк24.ру и банка «Санкт-Петербург», а худшими — «Ренессанс Кредита» и банка «Возрождение».

В банках — аутсайдерах рейтинга Markswebb оспаривать выставленные оценки не стали. Заместитель предправления банка «Ренессанс Кредит» Олег Скворцов подтвердил, что интернет-банк пока имеет неполный функционал, но, по его словам, в настоящее время «Ренессанс Кредит» занимается его разработкой и выбирает систему интернет-банкинга. Предправления банка «Возрождение» Александр Долгополов пояснил, что пока интернет-банк нацелен на просмотр финансовой информации, развиваются платежные услуги. Но уже осенью будет запущен другой функционал. «Мы сейчас в процессе очень серьезных изменений системы интернет-банка, для нас это важная составляющая клиентского сервиса», — добавил он. В Ситибанке от комментариев отказались.

Аналитики Markswebb выяснили, что чем больше возможностей предлагает интернет-банк, тем удобнее его интерфейс. Однако это не всегда так: например, один из аутсайдеров, Ситибанк, предлагает прекрасные функциональные возможности. Но воспользоваться ими сложно — его интернет-банк получил одну из самых низких оценок за удобство. При этом перезапуск системы Citibank Online, произошедший осенью, проблему, по сути, не решил. С другой стороны ТКС-Банк, функционал которого оставляет желать лучшего, смог занять высокие позиции в рейтинге, так как его интернет-банк один из самых удобных.

«Интернет-банк может иметь какую-нибудь форму для оформления перевода, но ее невозможно найти, потому что она называется, например, «Заявления», или ее невозможно заполнить, потому что в ней нужно обязательно указывать ИНН, КПП, очередность платежей и еще что-нибудь, чего обычный пользователь не понимает», — описывает типичные трудности респондентов управляющий партнер Markswebb Алексей Скобелев.

В Альфа-Банке, где на онлайн-операции приходится 10% доходов, говорят, что изменение интерфейса не такая уж затратная вещь, но качественное юзабилити-тестирование обходится недешево и услугами лидеров этого рынка пользуются далеко не все. «Сделать интернет-банк по настоящему удобным далеко не самая простая задача. Говорят об этом многие, делают немногие, а делают хорошо, единицы, что и видно на исследовании», — говорит руководитель блока «Электронный бизнес» Альфа-Банка Владимир Урбанский. По его словам, банк регулярно проводит юзабилити-тестирование и проверяет свои сервисы.

Крупнейший игрок на этом рынке UsabilityLab проводит тестирование с использованием самых современных технологий, включая eye-tracking, анализирующей движение глаз пользователей интернет-сервисов. Однако такое тестирование еще не гарантирует того, что интернет-банк в итоге понравится всем: банки, воспользовавшиеся услугами этой компании, в исследовании Markswebb показывают разные результаты: Альфа-банк — 4 балла за удобство, Сбербанк — 3, Росбанк и Юникредит Банк — 2,5.

Скобелев из Markswebb называет три причины, по которым банки не уделяют достаточно внимания удобству дистанционных сервисов обслуживания. Во-первых, банкиры считают удобство второстепенным фактором по сравнению с функциональностью и полагают, что сильно заинтересованный человек сможет разобраться сам или ему помогут в колл-центре. Во-вторых, удобство сложно измерить. Обычный пользователь привыкает даже к неудобному интерфейсу, и очень сложно потом понять, что он редко совершает платежи, потому что ему на самом деле неудобно, а не потому что ему это не нужно. В-третьих, отмечает Скобелев, в редких банках есть KPI по увеличению оборота и пользовательской базы. Пока их внутри банка нет, никому не интересно заниматься развитием интерфейсов и повышать их удобство.

www.forbes.ru

Об авторе