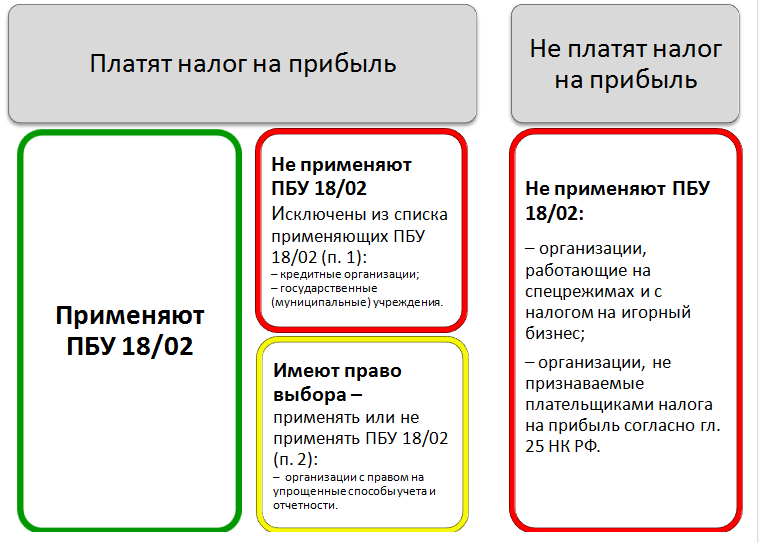

Материальная помощь налог на прибыль 2018: Материальная помощь налог на прибыль \ Акты, образцы, формы, договоры \ КонсультантПлюс

№ 10/2018 — Журнал «Налоговая политика и практика»

СОДЕРЖАНИЕ № 10/2018 ЖУРНАЛА «НАЛОГОВАЯ ПОЛИТИКА И ПРАКТИКА»

КРУГЛЫЙ СТОЛ: ОБМЕН МНЕНИЯМИ

Некоторые законодательные новации и другие вопросы по НДС

Спикером мероприятия, организованного редакцией журнала «Налоговая политика и практика», выступил начальник Управления камерального контроля ФНС России А.В. Егоричев.

ПЕРСОНА НОМЕРА

Ожидаемые нововведения по налогу на прибыль организаций

Заместитель начальника Управления налогообложения юридических лиц ФНС России А.Ю. Коньков рассказал о новациях законопроекта № 442400-7, который направлен, в частности, на устранение неопределенностей и формирование единообразного подхода к налогообложению ряда операций, связанных с выходом из дочерних обществ или их ликвидацией.

СОБЫТИЯ. ФАКТЫ. КОММЕНТАРИИ

Актуальные вопросы налогового контроля

Материалы вебинара, проведенного заместителем начальника Контрольного управления ФНС России К. В. Новосёловым. Вопросы, заданные интернет-пользователями, касались налоговых рисков, схем уклонения от уплаты налогов, порядка применения норм законодательства о злоупотреблении правом (ст. 54.1 НК РФ).

В. Новосёловым. Вопросы, заданные интернет-пользователями, касались налоговых рисков, схем уклонения от уплаты налогов, порядка применения норм законодательства о злоупотреблении правом (ст. 54.1 НК РФ).

Онлайн-кассы: изменения — 2018, новые обязанности и новые возможности

Заместитель начальника Управления оперативного контроля ФНС России А.А. Сорокин рассказал о новациях Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (в редакции Федерального закона от 03.07.2018 № 192-ФЗ).

ПРАВОВОЙ ОРИЕНТИР

Материалы, полученные от органов внутренних дел, являются надлежащими доказательствами при принятии решения налоговым органом по результатам выездной налоговой проверки налогоплательщика

Оспаривая решение налогового органа, налогоплательщик ссылался в том числе на то, что совершение налогового правонарушения документально не подтверждено, поскольку в ходе выездной налоговой проверки налоговым органом использованы ненадлежащие доказательства, а именно материалы, полученные сотрудниками органов внутренних дел в ходе оперативно-розыскной деятельности.

Ключевые слова: споры, налоги, проверка

Автор: Е.И. Масленникова, советник государственной гражданской службы РФ 2-го класса, [email protected]

НАЛОГИ: УРОКИ ИСТОРИИ

В.Н. Коковцов: соблюдение бюджетного равновесия, осторожность и последовательность финансовой политики

Личность В.Н. Коковцова сейчас достаточно изучена, и его имя стоит в одном ряду с такими титанами русской экономической и политической мысли, как С.Ю. Витте и П.А. Столыпин. Один из выдающихся министров финансов, Коковцов был, как сейчас говорят, профессиональным управленцем, прошедшим хорошую школу под руководством С.Ю. Витте.

Ключевые слова: история, налоги, управление

Автор: Н.Ф. Поляков, заместитель генерального директора ФКУ «Налог-Сервис» ФНС России, д. э. н., [email protected]

СПРАШИВАЙТЕ — ОТВЕЧАЕМ

Новое в применении ККТ

Заместитель начальника Управления оперативного контроля ФНС России Т. А. Петросян продолжает отвечать на вопросы налогоплательщиков, касающиеся последних изменений, внесенных Федеральным законом от 03.07.2018 № 192-ФЗ в законодательство о применении контрольно-кассовой техники (ККТ) — Федеральный закон от 22.05.2003 № 54-ФЗ.

А. Петросян продолжает отвечать на вопросы налогоплательщиков, касающиеся последних изменений, внесенных Федеральным законом от 03.07.2018 № 192-ФЗ в законодательство о применении контрольно-кассовой техники (ККТ) — Федеральный закон от 22.05.2003 № 54-ФЗ.

НАЛОГИ И ПРАВО

Новейшие правовые позиции Верховного Суда РФ по вопросам налогообложения имущества юридических лиц

Анализируется судебная практика по делам, связанным с налогообложением имущества: когда земельные участки, предназначенные для сельхозпроизводства, используются не по назначению; когда транспортные средства организации не регистрируются. Приводится точка зрения судов в отношении применения льгот.

Ключевые слова: налог на имущество организаций, земельный налог, спорные вопросы, правовые позиции

Автор: А.В. Лащёнов, начальник Управления налогообложения имущества ФНС России, государственный советник РФ 3-го класса, к. ю. н., [email protected]

ю. н., [email protected]

Споры о процедурных нарушениях при проведении налоговых проверок и оформлении их результатов

Анализируются правовые аспекты споров о нарушении существенных условий процедуры рассмотрения материалов налогового контроля, вопросы допустимости доказательств при рассмотрении данных материалов. Рассматриваются правовые подходы в спорах о фактах нарушения законодательства о налогах и сборах.

Ключевые слова: налоговая проверка, процедура рассмотрения, основание для отмены решения, споры

Автор: Е.В. Тарасова, заместитель начальника Управления досудебного урегулирования налоговых споров ФНС России, государственный советник РФ 2-го класса, [email protected]

К вопросу о признании лиц взаимозависимыми по «иным основаниям»

Факт взаимозависимости лиц может оказать существенное влияние на налогообложение, и попытки умышленно его завуалировать, с тем чтобы нивелировать такое влияние, вряд ли увенчаются успехом. Подробности — в статье.

Подробности — в статье.

Ключевые слова: взаимозависимые лица, подконтрольные лица, судебные решения

Автор: М.А. Климова, независимый консультант-практик по вопросам налогообложения, бухгалтерского учета и трудового права, к. э. н., [email protected]

Процедура осмотра в практике налоговых проверок налогообложение и бухгалтерский учет

Во время налоговой проверки налогоплательщик (либо его представитель) вправе присутствовать при осмотре территории, помещений, предметов, компьютеров, документов. Разъясняются особенности процедуры осмотра, последствия ее нарушения, а также воспрепятствования доступу должностных лиц налоговых органов к осмотру.

Ключевые слова: осмотр, выездная налоговая проверка, камеральная налоговая проверка, последствия нарушения процедуры

Автор: Е.Н. Колесникова, советник государственной гражданской службы РФ 3-го класса, [email protected]

Субсидии лизингодателям: нормативное регулирование и налоговый учет

Рассматривается нормативное регулирование предоставляемых лизингодателям из федерального бюджета субсидий на возмещение потерь в доходах, отражение данных субсидий в налоговом учете и др.

Ключевые слова: субсидия, лизинг, скидка, НДС, налог на прибыль организаций

Автор: О.А. Курбангалеева, генеральный директор ООО «Консалтинг Успешного Бизнеса», к. э. н., [email protected]

Налогообложение при возмещении работодателем «процентных» затрат работников по жилищным кредитам

Для организаций, возмещающих работникам проценты по жилищным кредитам путем непосредственного перечисления данных сумм банку, возможны налоговые риски в виде споров с налоговыми органами, но суды в этой ситуации нередко поддерживают налогоплательщиков. Подробности — в статье.

Ключевые слова: возмещение затрат по уплате процентов, ипотека, налог на прибыль организаций, налог на доходы физических лиц, страховые взносы

Автор: А.В. Миляев, налоговый консультант, [email protected]

Налоговые последствия выплат членам совета директоров

Вопрос о включении выплат членам совета директоров в базу обложения страховыми взносами длительное время оставался неурегулированным. По мнению автора, данные выплаты должны облагаться страховыми взносами аналогично выплатам по гражданско-правовым договорам. Подробности — в статье.

По мнению автора, данные выплаты должны облагаться страховыми взносами аналогично выплатам по гражданско-правовым договорам. Подробности — в статье.

Ключевые слова: выплаты членам совета директоров, страховые взносы, налог на прибыль организаций, НДФЛ

Автор: Е.В. Куликова, член Палаты налоговых консультантов России, [email protected]

Учет программного обеспечения

Разъясняются особенности признания расходов на приобретение неисключительных и исключительных прав на программное обеспечение, на его модификацию, адаптацию, обновление, а также принятия к вычету по НДС. Приводится подробный анализ судебных решений.

Ключевые слова: учет расходов по лицензионному договору; модификация, адаптация и обновление программы; учет расходов на операционную систему; морально устаревшее программное обеспечение; нематериальный актив; поэтапная разработка

Автор: И.В. Артельных, бухгалтер-консультант, ООО «Аудиторская фирма “ОСБИ”», gardering@yandex. ru

ru

Материальная помощь: бухгалтерский учет и налоговые последствия работа с налогоплательщиками

Выплата материальной помощи за счет чистой прибыли допустима в крайне редких случаях, и ее правомерность должна подтверждаться протоколом общего собрания участников (акционеров) компании, даже если такая возможность предусмотрена в ее уставе. Подробные разъяснения — в статье.

Ключевые слова: налог на прибыль организаций, НДФЛ, страховые взносы, материальная помощь

Автор: Е.В. Орлова, начальник отдела аудита ООО «ПАРТИ», [email protected]

Для личного общения с налогоплательщиками есть четкий алгоритм

Рассматриваются особенности общения сотрудников налоговых органов с налогоплательщиками исходя из концепции знаков внимания, принятой у психологов. Приводится алгоритм общения, в котором каждый по- следующий этап опирается на результат, достигнутый на предыдущем этапе.

Ключевые слова: предоставление услуг, алгоритм общения, концепция знаков внимания, кредит доверия

Автор: Л. В. Катышева, руководитель программы «Эффективные коммуникации» ВШГУ РАНХиГС при Президенте РФ, [email protected]

В. Катышева, руководитель программы «Эффективные коммуникации» ВШГУ РАНХиГС при Президенте РФ, [email protected]

ЭКСПРЕСС-КОНСУЛЬТАЦИЯ

Некоторые вопросы по исчислению, уплате и возврату НДФЛ

На вопросы налогоплательщиков ответил начальник отдела налогообложения доходов физических лиц Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Д.А. Морозов.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01USC Financial Aid попросил меня предоставить выписку из налоговой декларации IRS.

Как мне это сделать?

Как мне это сделать?Обновлено 06.12.2022 09:28

В рамках процесса федеральной проверки от вас может потребоваться предоставить копию выписки из налоговой декларации IRS, чтобы подтвердить информацию, указанную в вашей федеральной налоговой декларации.

Выписку из налоговой декларации IRS можно получить:

- ОНЛАЙН: Посетите www.irs.gov. Нажмите «Получить налоговую отчетность», а затем нажмите «Получить выписку онлайн» или «Получить выписку по почте».

- Онлайн-запросы требуют номер социального страхования, статус подачи и почтовый адрес из последних налоговых деклараций, учетную запись электронной почты, мобильный телефон с вашим именем в учетной записи и номер вашего личного счета по кредитной карте, ипотеке, ссуде под залог жилья , кредитная линия собственного капитала или автокредит.

- Если у вас нет всего вышеперечисленного, вам нужно будет использовать форму IRS 4506-T, чтобы запросить копию выписки из налоговой декларации.

(См. ниже.)

(См. ниже.)

- ТЕЛЕФОН: Звоните 1-800-908-9946.

- БУМАГА: Заполните форму IRS 4506-T, доступную по адресу https://www.irs.gov/pub/irs-pdf/f4506t.pdf, и отправьте ее в IRS, как указано в форме.

- В форме отметьте ячейку 6a «Возвратная выписка», чтобы запросить выписку из налоговой декларации. Пожалуйста, заполните все соответствующие разделы формы, чтобы идентифицировать себя, укажите соответствующие даты в Разделе 9 и подпишите форму, установив флажок «Подпись».

- Поскольку налоговая выписка не будет содержать ваш идентификационный номер USC, НЕ НАПРАВЛЯЙТЕ ее напрямую в USC. Отправьте его вам, чтобы вы могли загрузить его копию через FAST.

ОБРАТИТЕ ВНИМАНИЕ: Вы должны вводить имена, номера социального страхования и адреса в точности так, как они указаны в последней налоговой декларации. Совместные налоговые декларанты должны быть указаны в том порядке, в котором они указаны в налоговой декларации.

Пошаговая инструкция по заполнению бумажной формы:

1a Имя и фамилия, указанные в налоговой декларации. Если вы подали совместную декларацию, введите имя, показанное первым.

1b Первый номер социального страхования, указанный в налоговой декларации.

2a Если применимо, имя и фамилия супруга, указанные в налоговой декларации.

2b Если применимо, номер социального страхования супруга, указанный в налоговой декларации.

3 Текущее имя первого налогового декларанта и адрес, город, штат и почтовый индекс. Это адрес, по которому IRS отправит стенограмму.

4 Предыдущий адрес, указанный в последней налоговой декларации, если он отличается от строки 3.

5 Оставьте пустым

6 Введите 1040.

6A Отметьте это поле, чтобы запросить копию налоговой декларации. Не выбирайте 6B или 6C.

7 Оставьте пустым.

8 Оставьте пустым.

9 Введите 31 декабря 2020 года, чтобы запросить выписку для правильного налогового периода.

Раздел подписи:

- Заполните графу подтверждения.

- Подпишите форму и поставьте дату, а также укажите свой номер телефона.

- По крайней мере, один налоговый декларант должен подписать форму для совместной декларации.

Отправьте форму в IRS по соответствующему адресу, указанному в средней колонке на странице 2. Пожалуйста, не отправляйте форму IRS 4506-T в университет.

Полезен ли этот ответ?

Ваши алименты, федеральные стимулирующие платежи и налоговые декларации

Для корректного отображения страницы должен быть включен JavascriptПерейти к основному содержанию

- Испанский

Вернуться к вершине меню

Назад к вершине меню

Верхнее меню

Верхнее меню

Списки вакансий

Все дивизии

Мнения

инициативы

О около

. 0002 Свяжитесь с нами

0002 Свяжитесь с нами

- Español

Ключевые слова для поиска

2-й и 3-й стимулирующие платежи (законопроект о помощи в связи с COVID)

Ваш 2-й стимулирующий платеж (утвержден в январе 2021 г.) и 3-й стимулирующий платеж (утвержден в марте 2021 г.) не может быть направлен на выплату алиментов. В соответствии с Законом о CARES ваш первый стимулирующий платеж (утвержденный в апреле 2020 г.) мог быть удержан, но правило было изменено для второго и третьего платежей.

Я не получил стимулирующие платежи от IRS и ожидаю получить их в своей налоговой декларации. Может ли IRS удержать мою налоговую декларацию и стимулирующие платежи за невыплаченный долг по алиментам?

Да, если вы должны более 150 долларов США по делу о государственной помощи или более 500 долларов США по делу о негосударственной помощи, федеральный закон требует, чтобы Налоговое управление США удержало часть или все ваши невыплаченные стимулирующие платежи и налоговую декларацию при подаче налоговой декларации.

.

.

Будут ли налоговые органы удерживать федеральные льготы по стимулирующим выплатам за невыплаченный долг по алиментам?

Если я должен алименты, будет ли моя налоговая декларация применяться к задолженностям по алиментам?

Если TANF был получен для вашего ребенка, общая сумма просроченных алиментов по всем вашим делам о алиментах должна составлять не менее 150 долларов США

Если TANF не был получен для вашего ребенка, общая сумма просроченных алиментов по всем вашим делам об алиментах должна составлять не менее 500 долларов США

Если я должен алименты, получу ли я уведомление о том, что моя налоговая декларация будет применена к моей задолженности по алиментам?

Что делать, если я женат на ком-то, кто должен алименты, будет ли моя налоговая декларация применяться к задолженностям по алиментам, которые они могут иметь?

Да, если только вы не имеете права на помощь.

. Если вы не должны алиментов, но состоите в браке с кем-то, кто выплачивает алименты, вам может потребоваться подать иск о возмещении ущерба в связи с травмой супруга — форма 8379

Если вы не должны алиментов, но состоите в браке с кем-то, кто выплачивает алименты, вам может потребоваться подать иск о возмещении ущерба в связи с травмой супруга — форма 8379 В некоторых случаях IRS компенсирует часть платежа, отправленного супругу, который подал иск о травме супруга, если она была компенсирована просроченной выплатой алиментов непострадавшему супругу. В часто задаваемых вопросах на веб-сайте часто задаваемых вопросов о стимулах IRS www.irs.gov/coronavirus/economic-impact-payment-information-center говорится: IRS известно, что в некоторых случаях часть платежа направляется супругу, подавшему иск пострадавшего супруга. с его или ее 2019налоговая декларация (или налоговая декларация за 2018 год, если налоговая декларация за 2019 год не была подана) была зачтена за счет просроченных алиментов непострадавшего супруга. IRS работает с Бюро фискальной службы и Министерством здравоохранения и социальных служб США, Управлением по контролю за выплатой алиментов, чтобы решить эту проблему как можно быстрее.

Если вы подали иск о травмированном супруге вместе с вашим возвращением и вас затронула эта проблема, вам не нужно предпринимать никаких действий. Пострадавший супруг получит свою невыплаченную половину общей суммы платежа, когда проблема будет решена.

Если вы подали иск о травмированном супруге вместе с вашим возвращением и вас затронула эта проблема, вам не нужно предпринимать никаких действий. Пострадавший супруг получит свою невыплаченную половину общей суммы платежа, когда проблема будет решена.

Если я являюсь родителем-опекуном и в настоящее время получаю или когда-либо получал TANF или Medicaid для своего ребенка, получу ли я какие-либо деньги из налоговой декларации, перехваченной федеральным правительством от родителя, не являющегося опекуном, по моему делу?

Возможно. Федеральный закон определяет, как распределяются деньги, полученные агентством поддержки детей штата в рамках Федеральной программы возмещения налогов. В Техасе федеральные налоговые вычеты применяются сначала к установленной задолженности или задолженности, принадлежащей штату, а затем к задолженности семье. Если в вашем случае есть деньги, причитающиеся государству, перехваченные стимулирующие платежи до суммы, причитающейся государству, будут удержаны государством.

Остаток денег будет отправлен вам, вплоть до суммы нераспределенной задолженности, причитающейся вам родителем, не являющимся опекуном. Сумма денег, которую вы имеете право получить, будет зависеть от ряда факторов, в том числе от суммы перехваченного налогового возмещения, сумм, причитающихся вам по вашему делу, и количества других случаев выплаты алиментов, по которым родитель, не являющийся опекуном, должен задолженность по алиментам. У вас также должно быть открытое дело с полным спектром услуг в Отделе алиментов, чтобы иметь право на получение любых денег из перехваченной налоговой декларации.

Остаток денег будет отправлен вам, вплоть до суммы нераспределенной задолженности, причитающейся вам родителем, не являющимся опекуном. Сумма денег, которую вы имеете право получить, будет зависеть от ряда факторов, в том числе от суммы перехваченного налогового возмещения, сумм, причитающихся вам по вашему делу, и количества других случаев выплаты алиментов, по которым родитель, не являющийся опекуном, должен задолженность по алиментам. У вас также должно быть открытое дело с полным спектром услуг в Отделе алиментов, чтобы иметь право на получение любых денег из перехваченной налоговой декларации.

Если я являюсь родителем-опекуном и никогда не получал TANF или Medicaid для своего ребенка, получу ли я какие-либо деньги из налоговой декларации, перехваченной федеральным правительством от родителя, не являющегося опекуном, по моему делу?

Возможно. Если родитель, не являющийся опекуном, имеет задолженность перед вами по алиментам, и общая сумма задолженности по всем делам родителя, не являющегося опекуном, соответствует пороговым суммам, указанным в Вопросе № 2, вы должны иметь право на получение денежных средств, изъятых из налоговой декларации родителя, не являющегося опекуном.

Об авторе