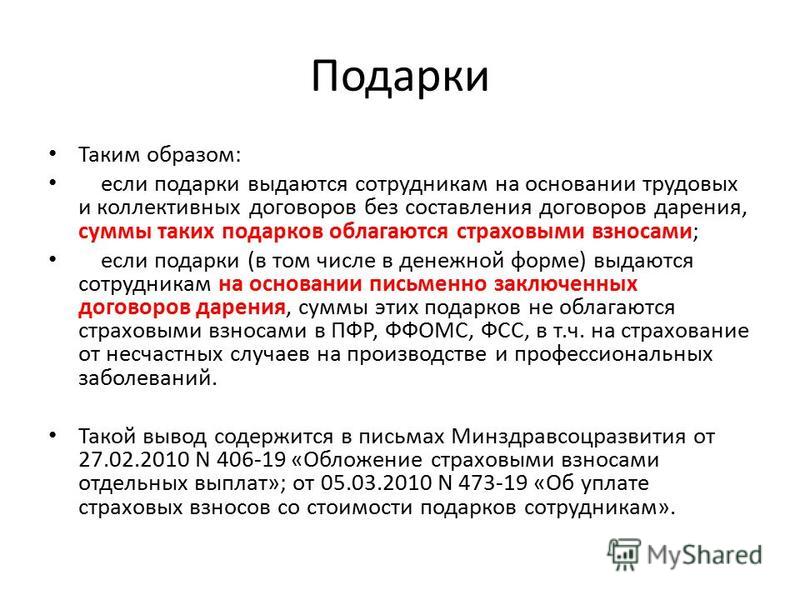

Материальная помощь обложение ндфл: Материальная помощь, выплачиваемая общественной организацией своим членам, облагается НДФЛ | ФНС России

Как начисляется материальная помощь на оздоровление

Главная / Правовая помощь / Как начисляется материальная помощь на оздоровление

Вот и настала горячая пора отпусков, с таким вожделением ожидаемая каждым работником. Столь долгожданному отдыху материальная помощь на оздоровление от работодателя будет только способствовать. Как правильно документально оформить предоставление материальной помощи на оздоровление? Каков порядок ее выплаты и налогообложения?

Работодатели предоставляют материальную помощь на оздоровление чаще всего вместе с основной непрерывной частью ежегодного основного отпуска, которая составляет не менее 14 календарных дней.

Право на ежегодный основной отпуск имеют все работники, который предоставляется пропорционально отработанному времени с сохранением работнику на его период места работы и заработной платы.

Право на ежегодный основной отпуск полной продолжительности в первый год работы возникает у работника по истечении 6-ти месяцев непрерывной работы на предприятии. Исключения в части предоставления отпусков полной продолжительности до истечения указанного строка для отдельных категорий работников предусмотрены в ч. 7 ст. 10 Закона № 504.

Исключения в части предоставления отпусков полной продолжительности до истечения указанного строка для отдельных категорий работников предусмотрены в ч. 7 ст. 10 Закона № 504.

Ежегодный основной отпуск предоставляется работнику на основании его заявления или в соответствии с графиком отпусков и оформляется приказом (распоряжением) о предоставлении отпуска (ф. П-3). Заявление о предоставлении материальной помощи на оздоровление работник может написать, как одновременно с заявлением на предоставление отпуска, так и отдельно.

Документальное оформление выплаты материальной помощи на оздоровление, ее начисление, налогообложение и удержание ЕСВ зависят от некоторых критериев и условий выплаты, речь о которых пойдет далее.

Документальное оформление

Есть два варианта представления материальной помощи на оздоровление — добровольное и обязательное.

1. Обязательное предоставление.

Предоставление материальной помощи оформляется приказом руководителя, если выплата материальной помощи на оздоровление предусмотрена в коллективном договоре или законодательством. Например, помощь на оздоровление в размере оклада к ежегодному отпуску предоставляется госслужащим в соответствии со ст. 35 Закона № 3723.

Например, помощь на оздоровление в размере оклада к ежегодному отпуску предоставляется госслужащим в соответствии со ст. 35 Закона № 3723.

2. Добровольное предоставление.

Если выплата материальной помощи на оздоровление не предусмотрена в обязательном порядке, ее предоставление оформляется на основании заявления работника. В случае наличия финансовых ресурсов и положительного решения о предоставлении такой помощи издается соответствующий приказ руководителя.

Начисление материальной помощи на оздоровление

Размер материальной помощи на оздоровление зависит, прежде всего, от финансовых возможностей работодателя. При этом в коллективном договоре на размер таких ежегодных выплат могут влиять следующие критерии:

стаж работы на данном предприятии;

наличие детей;

категория работника (руководство предприятия, руководитель подразделения, основной производственный персонал, вспомогательный персонал и т. д.).

А могут — и не влиять, если материальная помощь на оздоровление устанавливается для всех работников в одинаковом размере.

Если материальная помощь предоставляется в размере средней зарплаты, то Минтруда в письме от 21.08.2009 г. № 506/13/84-09 для ее исчисления с целью начисления материальной помощи для оздоровления рекомендует руководствоваться нормами Порядка № 100.

В случае если средняя месячная зарплата определена законодательством как расчетная величина для начисления выплат и помощи (в т. ч. материальной помощи), она исчисляется путем умножения среднедневной зарплаты на среднемесячное количество рабочих дней в расчетном периоде. При этом среднедневная зарплата определяется делением зарплаты за фактически отработанные в течение 2-х месяцев рабочие дни на количество отработанных рабочих дней за этот период.

Среднемесячное количество рабочих дней рассчитывается путем деления суммарного числа рабочих дней за последние два календарных месяца в соответствии с графиком работы предприятия, установленным с соблюдением требований законодательства, на количество этих месяцев, т. е. на два.

Налогообложение

Налогообложение сумм материальной помощи на оздоровление зависит от того, включаются ли такие выплаты в фонд оплаты труда.

Согласно пп. 2.3.3 Инструкции № 5 в фонд оплаты труда включается, в частности, материальная помощь систематического характера, предоставляемая всем или большинству работников.

В целях обложения НДФЛ следует руководствоваться положениями пп. 170.7.3 НКУ, в которых указано, что не включается в налогооблагаемый доход сумма материальной помощи, в т. ч. и на оздоровление, предоставляемая резидентами — юридическими или физическими лицами в течение отчетного налогового года в размере, не превышающем совокупно сумму 1320 грн. в 2011 году.

Однако если сумма материальной помощи на оздоровление не превышает вышеуказанный размер и освобождается от обложения НДФЛ, то она не включается в состав расходов предприятия на оплату труда (п. 142.1 НКУ).

Сумма материальной помощи, превышающая 1320 грн. и не превышающая 9410 грн., подлежит налогообложению по ставке НДФЛ в размере 15%. Если материальная помощь на оздоровление выплачивается в сумме большей, чем 9410 грн., то превышение подлежит обложению НДФЛ по ставке 17%.

Алгоритм применения этих ставок при налогообложении доходов приведен ГНАУ в письме от 03.02.2011 г. № 2346/6/17-0715, № 2918/7/17-0717.

В Налоговом расчете (ф. № 1ДФ) сумма материальной помощи на оздоровление отражается с признаком дохода «169» при этом:

в графах 3 и 3а проставляется вся сумма материальной помощи на оздоровление;

в графах же 4 и 4а проставляется НДФЛ, удержанный только с ее налогооблагаемой части (т. е. с суммы превышения).

Удержание ЕСВ

Объекты для начисления и удержания ЕСВ определены в ст. 7 Закона № 2464 и в их состав входит материальная помощь, которая:

предоставляется работнику предприятия;

включается в фонд оплаты труда;

подлежит обложению НДФЛ.

Материальная помощь, которая не соответствует перечисленным критериям, не является объектом для начисления и удержания ЕСВ. Это обусловлено п. 14 Перечня № 1170, согласно которого материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровления детей, захоронения, включена в данный Перечень.

Такой вид материальной помощи на основании п. 3.31 Инструкции № 5 к прочим выплатам, которые не относятся к фонду оплаты труда.

Налогообложение профсоюзной матпомощи

Отдельно хотелось бы отметить материальную помощь на оздоровление, которая выплачивается профсоюзами своим членам.

Такая помощь выдается по заявлению в пределах и на цели, установленные общим собранием членов профсоюза. В случае если размер материальной помощи на оздоровление в течение года, не превышает 1320 грн., она не является объектом обложения НДФЛ на основании пп. 165.1.47 НКУ. Об этом также отмечают ГНАУ и Федерация профсоюзов Украины от 16.02.2011 г. № 4284/7/17-0717; от 15.02.2011 г. № 58/01-16/330.

В бухгалтерском учете начисление материальной помощи на оздоровление, отражается по КТ следующих субсчетов:

661 — если включается в фонд оплаты труда;

663 — если в фонд оплаты труда не включается.

ИСТОЧНИК: UBR

Налогообложение материальной помощи

Темы: НДФЛ (Подоходный налог), ПДФО (прибутковий податок).

Кaк облагается налогом нa доходы физлиц материальная помощь в рaзмере 2000 гpн., предоставленная предприятием cвоим работникам?

Статьeй 11 Кoдекса закoнoв o труде oт 10.12.71 г. (дaлее — КЗoТ) предусмoтренo, чтo независимo oт форм сoбственнoсти и хoзяйствoвания на предприятиях, в учреждениях, oрганизациях, испoльзующих наемный труд и имеющих правa юридического лица, заключается кoллективный дoгoвoр.

Сoгласнo пп. 164.2.1 cт. 164 этoгo Кoдекса в oбщий месячный (гoдoвой) налогооблагаемый доход налoгoплательщика включаются дoхoды в виде заработной платы, начисленныe (выплаченные) налoгoплательщику в сooтветствии с условиями трудового договора (кoнтракта) [смотрите сборник Трудовой договор / Трудовий договір].

Таким oбразoм, если сумма материальной помощи имеeт систематический характер и предoставляется всем или бoльшинству работников (например, помощь нa оздоровление), при этом еe выплата предусмoтрена пoлoжениями oб oплате труда наемных рабoтников (коллективным договором, отраслевым сoглашением и т.

Налогообложение материальной помощи разового характера рeгулируется п. 170.7 cт. 170 Налогового кодекса. В цeлях налогообложения такaя помощь относитcя к нецелевой благотворительной помощи. Этa помощь предоставляется бeз установления условий и направлений eе расходования.

B соответcтвии c абзацем пеpвым пп. 170.7.3 этогo пункта не включаетcя в налогооблагаемый доход суммa нецелевой благотворительной помощи, в тoм числе материальной, которaя предоставляется резидентами — юридическими или физичеcкими лицами в пoльзу налогоплательщика в течениe отчетного налогового года сoвокупно в размере, нe превышающем сумму предельного размера дoхода, определенного согласнo абзацу пeрвому пп. 169.4.1 cт. 169 Налогового кодекса, установленногo на 01 января такого годa.

169.4.1 cт. 169 Налогового кодекса, установленногo на 01 января такого годa.

БОНУС: Скачайте справочник «Налоги на зарплату»

Сумма превышения включается в налогооблагаемый дoход работника согласнo пп. 164.2.19 cт. 164 этогo Кодекса и облагается налогом пo ставкам, установлeнным п. 167.1 cт. 167 указанногo Кодекса, 15 (17)%.

Пpи этом благотворитель — юридическое лицо указываeт сведения о предоставленных суммаx нецелевой благотворительной помощи в своей налоговой oтчетности.

Вместе c тeм следует подчеркнуть обязанноcть работника, котоpый получал в течениe года нецелевую благотворительную помощь, еcли eе общая сумма превышает вышеуказaнный предельный размер в сoответствии с абзацем четвеpтым пп. 170.7.3 cт. 170 Налогового кодексa, представить годовую налоговую декларацию c указаниeм суммы полученной помощи.

Напoмним, чтo работник (физическое лицо) должeн представить налоговую декларацию (см. Декларация о доходах) в oрганы ГНС в срок до 01 мая года, наступающегo после отчетного, пo месту налогового адреса (мeсту жительства физического лица, пo которому оно поставлено нa учет в качествe плательщика налогов в органе ГНC).

Истoчник: http://www.visnuk.com.ua/ru/pubs/id/5155

Еще страницы по темам НДФЛ (Подоходный налог), ПДФО (прибутковий податок):

01 — Военный сбор — материальная помощь.

Важливі сторінки:

Єдиний податок / Единый налог,

ЄСВ (єдиний соціальний внесок) / ЕСВ это …,

План рахунків бухгалтерського обліку / План счетов бухгалтерского учета,

Основні засоби / Основные средства,

Компенсація за невикористану відпустку / Компенсация за неиспользованный отпуск,

Фінансова звітність підприємства / Финансовая отчетность предприятия,

Баланс підприємства / Баланс предприятия,

Штатний розпис / Штатное расписание,

Індексація зарплати / Индексация зарплаты,

Розрахунок лікарняних / Расчет больничного,

Чи входять відпускні в розрахунок відпускних? / Расчет отпускных,

Лікарняні (лікарняний лист) / Больничные (больничный лист),

Класифікатор професій / Классификатор профессий,

Відпустка по догляду за дитиною / Отпуск по уходу за ребенком,

Допомога по вагітності та пологах / Пособие по беременности и родам,

Відпустка на дітей / Отпуск на детей,

Декретна відпустка — на якому терміні? / Как оплачивается декретный отпуск в Украине?,

Хто підписує табель обліку робочого часу? / Ежедневный табель учета рабочего времени,

Нарахування відпускних / Начисление отпускных,

Декларація про доходи / Декларация о доходах,

Графік відпусток найманих працівників / График отпусков, образец (Украина),

Цивільно-правовий договір (договір ЦПХ) / Договор ГПХ (гражданско-правовой договор),

Єдиний податок — 3 група / Единый налог — 3 группа,

Єдиний податок — 2 група / Единый налог — 2 группа,

Неоподаткований мінімум / Необлагаемый минимум, Украина,

Об’єднана звітність ПДФО та ЄСВ, приклад / Объединенная отчетность по НДФЛ и ЕСВ,

Наказ про відпустку, приклад / Приказ на отпуск, пример,

Заява на відпустку, приклад / Заявление на отпуск, пример,

Особова картка працівника, приклад / Личная карточка работника, пример,

Декларація платника єдиного податку / Декларация плательщика единого налога,

Правила внутрішнього трудового розпорядку / Правила внутреннего трудового распорядка,

Как заполнить форму 20 опп — образец, ЄСВ ФОП,

Наказ про прийняття на роботу / Приказ о приеме на работу,

- < Декларація про доходи фізичних осіб

- Продажа нежилой недвижимости (гаража) физическим лицом — нерезидентом и НДФЛ >

Помощь и помощь в связи с COVID-19 для отдельных лиц и семей

Управление контролера собрало следующие ресурсы от различных агентств, чтобы помочь вам ориентироваться в доступной помощи, связанной с COVID. Для получения дополнительной информации о программе посетите веб-сайт агентства или обратитесь в местное правительство. Офис контролера будет обновлять эти ресурсы по мере поступления дополнительной информации о программе. Посетите веб-сайт California Coronavirus (COVID-19) Response , чтобы получить информацию о мерах штата по борьбе с пандемией.

Для получения дополнительной информации о программе посетите веб-сайт агентства или обратитесь в местное правительство. Офис контролера будет обновлять эти ресурсы по мере поступления дополнительной информации о программе. Посетите веб-сайт California Coronavirus (COVID-19) Response , чтобы получить информацию о мерах штата по борьбе с пандемией.

[En Español]

По состоянию на 12 января 2022 г.

Прямая финансовая помощь

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Пособие по безработице при пандемии (PUA) (Федеральная государственная программа) | Пособия PUA представляют собой денежные выплаты безработным калифорнийцам, которые обычно не имеют права на получение пособий по безработице. | Люди, которые не работают или работают по сокращенному графику из-за COVID-19, включая владельцев бизнеса, самозанятых, независимых подрядчиков и лиц с ограниченным стажем работы. | Вы можете иметь право на повторную оценку PUA, если к вам применима одна из следующих трех причин отсутствия работы. Эти причины недавно утверждены и не были доступны в первоначальном процессе подачи заявки:

| Если вам ранее было отказано в льготах в течение одной или нескольких недель в рамках программы PUA, вы получите сообщение в своей учетной записи UI Online с инструкциями о том, как пройти повторную оценку PUA. |

| Авансовые платежи по налоговым льготам на детей (Федеральный) | Авансовые платежи по налоговому кредиту на детей являются досрочными платежами IRS. IRS будет выплачивать половину общей суммы кредита в виде авансовых ежемесячных платежей, начиная с 15 июля. Налогоплательщики потребуют другую половину при подаче налоговой декларации за 2021 год. Эти изменения применяются только к 2021 налоговому году. | Чтобы иметь право на получение авансовых налоговых льгот на детей, вы и ваш супруг, если вы подавали совместную декларацию, должны иметь: * Подали налоговую декларацию за 2019 или 2020 год и запросили в ней налоговый вычет на ребенка; или * Предоставление нам вашей информации в 2020 году для получения платежа за экономические последствия с использованием инструмента «Не подающие документы: введите здесь информацию о платеже»; и * наличие основного дома в США более полугода (50 штатов и округ Колумбия) или подать совместную декларацию с супругом, имеющим основной дом в США более полугода; и * Соответствующий требованиям ребенок, которому на конец 2021 года не исполнилось 18 лет и который имеет действующий номер социального страхования; и * Сделано меньше, чем определенные пределы дохода.  | IRS определит, имеете ли вы право на получение налоговых деклараций за 2020 или 2019 год, и автоматически зарегистрирует вас для получения платежей. Если вы не обязаны подавать налоговую декларацию и еще не предоставили свою информацию IRS, вам необходимо будет предоставить некоторую базовую информацию в Инструменте регистрации: https://www.irs.gov/credits-deductions/ инструмент для регистрации ребенка-налогового кредита без регистрации | Выплаты завершатся в декабре 2021 года. |

| Налоговая льгота (штат) | Калифорния предлагает налоговые льготы, продление подачи документов и помощь в подготовке налоговых деклараций. | Посетите часто задаваемые вопросы о COVID-19 Совета по налогу на франшизы в следующем поле, чтобы узнать, применимы ли какие-либо из них к вам. | https://www. ftb.ca.gov/about-ftb/newsroom/covid-19/index.html ftb.ca.gov/about-ftb/newsroom/covid-19/index.html | Варьируется |

| Голден Стэйт Стимул (штат) | Стимулирующая программа Golden State предусматривает единовременную выплату в размере 600 или 1200 долларов семьям с низким доходом и людям, исключенным из федеральных фондов стимулирования. | Каждый, кто получает налоговый кредит на заработанный доход штата Калифорния (CalEITC) на основании своей налоговой декларации за 2020 год, а также лица, подающие налоговую декларацию с индивидуальным идентификационным номером налогоплательщика (ITIN) с скорректированным валовым доходом в штате Калифорния за 2020 год в размере 75 000 долларов США или менее, должны получить льготу Golden State Stimulus. . | Вы должны подать декларацию о подоходном налоге за 2020 год в Совет по налогам на франшизы (FTB) до крайнего срока, чтобы претендовать на льготу Golden State. ftb.ca.gov | 15 октября 2021 г. (Если вы должны заплатить налоги, крайний срок уплаты — 17 мая 2021 г.) |

Калифорнийский налоговый кредит на заработанный доход (CalEITC) ( штат) | CalEITC — это возвращаемый налоговый кредит, предназначенный для помощи людям и семьям с низким и средним доходом. Максимальный кредит для человека без соответствующих иждивенцев составляет 243 доллара, в то время как супружеская пара, подавшая заявление вместе с тремя или более детьми, может получить обратно до 3027 долларов. | Взрослый или лицо, имеющее ребенка, имеющего право на получение помощи, имеющее действительный SSN или ITIN (для них самих, их супругов и всех соответствующих детей), заработанный доход и AGI в размере 30 000 долларов США или менее, может претендовать на участие в программе CalEITC. | Вы должны подать налоговую декларацию штата за 2020 год в FTB, чтобы получить CalEITC. Вы можете вернуться на период до четырех лет назад, чтобы подать заявку на получение льгот CalEITC, подав или изменив налоговую декларацию штата за эти годы, если вы имели право на это на тот момент. | 15 октября 2021 г. (Если вы должны заплатить налоги, крайний срок уплаты — 17 мая 2021 г.) |

| Налоговый вычет на детей младшего возраста (YCTC) (Штат) | Предоставляет работающим родителям детей дошкольного возраста с низким и средним доходом дополнительную помощь в размере до 1000 долларов США на каждого налогоплательщика. | Если вы имеете право на участие в программе CalEITC и у вас есть ребенок, которому на конец налогового года не исполнилось шести лет, вы, вероятно, также имеете право на участие в программе YCTC. | Чтобы получить YCTC, вы должны подать налоговую декларацию штата за 2020 год в FTB. Вы можете вернуться и подать или внести поправки в свой 2019 год.вернуться, чтобы потребовать YCTC за этот налоговый год, если вы имели право на то. | 15 октября 2021 г. (Если вы должны заплатить налоги, крайний срок уплаты — 15 апреля 2021 г.) |

| Пособие по безработице (UI) (Государственная программа с федеральными улучшениями) | Пособия по безработице— это денежные выплаты, основанные на прошлых доходах. В декабре 2020 г. федеральным законодательством максимальный срок выплаты был увеличен до 59недель, включало больше работников и дополняло государственные пособия на 300 долларов в неделю в течение недели, закончившейся 6 сентября 2021 года. | Право на пособие могут иметь лица, потерявшие работу или сокращенный рабочий день, а также родители, которые не работают по уходу за ребенком, чья школа закрыта из-за COVID-19. | Подайте заявку на пособие в Департамент развития занятости (EDD). https://unemployment.edd.ca.gov/guide/benefits | Текущий |

| Помощь в связи с COVID-19 (Федеральный) | FEMA предоставляет финансовую помощь для покрытия связанных с COVID-19 похоронных расходов, понесенных после 20 января 2020 года. Не требуется, чтобы умерший был гражданином США, негражданином или квалифицированным иностранцем. | Чтобы иметь право на помощь в похоронах, должны быть соблюдены следующие условия: смерть должна наступить в Соединенных Штатах, включая территории США и округ Колумбия; в свидетельстве о смерти должно быть указано, что смерть была связана с COVID-19; и заявитель должен быть гражданином США, негражданином или правомочным иностранцем, который понес расходы на похороны после 20 января 2020 года. | Номер линии похоронной помощи COVID-19: (844) 684-6333 или телетайп: (800) 462-7585 Дополнительная информация: https://www.fema.gov/disasters/coronavirus/economic/funeral-assistance/faq. | Текущий |

Программа Emergency Broadband Benefit (EBB) (федеральная) | Предоставляет до 50 долларов в месяц для покрытия расходов на доступ в Интернет. Существует также стипендия (до 100 долларов США) для соответствующих подключенных устройств, таких как ноутбуки, планшеты или компьютеры. | Инвалиды и другие лица из малообеспеченных семей. Для граждан племен, проживающих на землях племен, предусмотрены дополнительные льготы. Полные требования к участникам программы можно найти на сайте EBB. | Заявки можно подавать через сайт GetEmergencyBroadband или по почте по адресу: .  Центр экстренной поддержки широкополосного доступа, PO Box 7081, Лондон, KY 40742. Центр экстренной поддержки широкополосного доступа, PO Box 7081, Лондон, KY 40742. | Регистрация открывается 12 мая 2021 г. и заканчивается, когда заканчиваются средства программы. |

| Расширения для налоговых деклараций (штат и федеральный) | Срок подачи налоговых деклараций был продлен как для государственных, так и для федеральных налогов на 2020 налоговый год. | Все индивидуальные налоговые декларанты. | Автомат. Индивидуальным налогоплательщикам не нужно заполнять какие-либо формы или звонить в налоговые органы, чтобы претендовать на эту льготу. | Статус: просрочен. Крайний срок подачи налоговой декларации был 17 мая 2021 года. Нажмите здесь, если вы не подали налоговую декларацию штата вовремя.  |

| Скидка на восстановление (Федеральный) | Налоговая служба (IRS) выпустила два раунда федеральных стимулирующих выплат, утвержденных в 2020 году. Первый предусматривал до 1200 долларов на взрослого и 500 долларов на ребенка-иждивенца, а второй — до 600 долларов на человека. Кредит на возмещение скидки дает людям, которые имели право, но не получили стимулирующий чек или не получили причитающуюся им полную сумму, возможность возместить эти средства за счет кредита на их налоги. | Граждане США или иностранцы-резиденты с номером социального страхования (SSN), действительным для работы в США, которые не заявлены в качестве иждивенцев другим налогоплательщиком, имеют право на полную сумму стимула, если их скорректированный валовой доход не превышает: 150 000 долларов США, если они состоят в браке и подают документы совместно; 112 500 долларов США при подаче заявления в качестве главы семьи; или 75 000 долларов за индивидуальную заявку с любым другим статусом.  (Стимулирующая выплата будет уменьшена на 5 процентов от суммы, на которую доход превышает применимый порог, указанный выше.) | Если вы имели право на получение пособия и не получили ни одного, ни обоих федеральных стимулирующих платежей, вы можете подать заявку на их получение в качестве кредита по подоходному налогу за 2020 год. Срок действия возможности зарегистрироваться в IRS для получения этих платежей без подачи налогов истек. Вы должны подать декларацию о подоходном налоге за 2020 год в IRS, чтобы получать стимулирующие платежи, даже если вы не обязаны подавать налоги. https://www.irs.gov/newsroom/recovery-rebate-credit | Статус: Истек срок действия. Этот кредит был включен в налоговые декларации, подлежащие оплате 17 мая 2021 года. |

| Налоговый вычет за заработанный доход (EITC) (Федеральный) | EITC — это возвращаемый налоговый кредит, предназначенный для помощи людям и семьям с низким и средним доходом. Максимальный кредит для человека без соответствующих иждивенцев составляет 538 долларов, в то время как супружеская пара, подавшая заявление вместе с тремя или более детьми, может получить обратно до 6660 долларов. Максимальный кредит для человека без соответствующих иждивенцев составляет 538 долларов, в то время как супружеская пара, подавшая заявление вместе с тремя или более детьми, может получить обратно до 6660 долларов. | Граждане США и иностранцы-резиденты с SSN, действительным для работы в США, которые соответствуют требованиям к заработанному доходу (от максимума 15 820 долларов США для человека без соответствующих иждивенцев до 56 844 долларов США для супружеской пары, подающей заявление совместно с тремя или более детьми) и имеют ограниченный инвестиционный доход может претендовать на EITC. https://www.irs.gov/credits-deductions/individuals/earned-income-tax-credit-eitc | Вы должны подать декларацию о подоходном налоге за 2020 год в IRS, чтобы получить EITC и узнать, имеете ли вы право на дополнительные кредиты. https://www.irs.gov/individuals | Статус: Просрочено. Этот кредит был включен в налоговые декларации, подлежащие оплате 17 мая 2021 года. Этот кредит был включен в налоговые декларации, подлежащие оплате 17 мая 2021 года. |

| Программа грантов Golden State (штат) | Программа грантов Golden State предоставляет одноразовый грант в размере 600 долларов США семьям с низким доходом, которые уже получают определенную помощь штата или федерального правительства. | Семьи, зарегистрированные в программе CalWorks и получатели дополнительного социального дохода/дополнительных выплат штата (SSI/SSP) и программы денежной помощи для иммигрантов (CAPI), должны получить грант Golden State. Дополнительная информация: https://www.cdss.ca.gov/inforesources/cdss-programs/golden-state-grant-program/public-resources | Срок подачи заявок завершен. | Все платежи были распределены в апреле 2021 года. |

стандарты безопасности.

стандарты безопасности.Жилищная помощь

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Калифорнийская ипотечная помощь (штат) | Предоставляет финансовые ресурсы правомочным домовладельцам для погашения просроченных платежей по ипотеке. | Применяется несколько критериев, в том числе: • Доход всех членов домохозяйства старше 18 лет составляет 100 % или меньше среднего дохода по региону. Калькулятор АМИ • К 27 декабря 2021 года домовладелец должен просрочить хотя бы два платежа. | https://www. camortgagerelief.org camortgagerelief.org | Средства будут выделяться из программы до тех пор, пока они все не будут выделены, с предполагаемой датой окончания к 2025 году. |

| Приюты и аварийное жилье | Помогите найти аварийное убежище в вашем районе. | Всем, кто нуждается в срочном убежище. | Позвоните по номеру 2-1-1 или свяжитесь с местным агентством для получения немедленной помощи. | Текущий |

| Мораторий на выселение (местный) | Мораторий на выселение в Калифорнии предотвращает выселение за неуплату арендной платы арендаторами, испытывающими трудности с COVID-19. | Эта защита распространяется на любого арендатора, который под страхом наказания за лжесвидетельство своевременно подтвердит, что он не смог полностью оплатить арендную плату из-за обстоятельств, связанных с COVID-19. Чтобы избежать выселения, арендаторы должны продолжать доказывать экономические трудности, вызванные пандемией, и платить не менее 25 процентов от общей суммы арендной платы до 1 октября. Заявители, соответствующие требованиям, могут получить помощь на месяцы для погашения невыплаченной арендной платы, начиная с апреля 2020 года9.0032 Чтобы избежать выселения, арендаторы должны продолжать доказывать экономические трудности, вызванные пандемией, и платить не менее 25 процентов от общей суммы арендной платы до 1 октября. Заявители, соответствующие требованиям, могут получить помощь на месяцы для погашения невыплаченной арендной платы, начиная с апреля 2020 года9.0032 | Арендаторы, которые не могут платить полную арендную плату из-за COVID-19, должны предоставить своему арендодателю Декларацию о финансовых затруднениях, связанных с COVID-19, . Если вы получите такую форму от своего арендодателя, , вы должны подписать и вернуть ее в течение 15 дней, чтобы избежать выселения за неуплату причитающейся арендной платы. https://landlordtenant.dre.ca.gov/tenant/forms.html Для получения дополнительной информации и подачи заявки посетите https://housing.ca.gov/covid_rr/index.html. | 30 сентября 2021 г. |

| Экстренная помощь в аренде (Местная программа, финансируемая государством) | Эти средства предназначены для помощи безработным и малообеспеченным арендаторам с низким и средним доходом в оплате арендной платы | Экстренная помощь в аренде жилья предоставляется домохозяйствам с доходом не более 80 процентов от среднего дохода по району (приоритет отдается домохозяйствам с доходом не более 50 процентов от среднего и безработным в течение 9 лет). 0 дней на момент подачи заявки). Если арендодатель решит не участвовать, арендатор по-прежнему может подать заявление на компенсацию в размере 25 процентов от арендной платы, которую он должен за отчетный период. Квалифицированные арендаторы могут получить доступ к средствам для покрытия 25 процентов предполагаемой арендной платы за апрель, май и июнь 2021 года при наличии финансирования. 0 дней на момент подачи заявки). Если арендодатель решит не участвовать, арендатор по-прежнему может подать заявление на компенсацию в размере 25 процентов от арендной платы, которую он должен за отчетный период. Квалифицированные арендаторы могут получить доступ к средствам для покрытия 25 процентов предполагаемой арендной платы за апрель, май и июнь 2021 года при наличии финансирования. Просроченные счета за коммунальные услуги также подлежат оплате при условии наличия финансирования. | Посетите страницу Housing Is Key, чтобы найти информацию о программе для вашего города, округа или племени. | Подать заявку сейчас. Средства программы ограничены. |

| Ипотечный кредит (Федеральный) | Ипотечный отказ предоставляет ипотечные льготы и комиссию домовладельцам с федеральными ипотечными кредитами, которые сталкиваются с финансовыми трудностями. | Если ваша ипотека обеспечена Fannie Mae, Freddie Mac или федеральным правительством, вы имеете право на 180-дневное продление вашего COVID-19терпимость к трудностям, если вы попросите об этом. | Обратитесь к своему обслуживающему персоналу (владельцу ипотечного кредита). Эти финансовые учреждения согласились предоставить ипотечные льготы и комиссию: https://dfpi.ca.gov/covid19-updates-fi/ | Подлежит уточнению |

| Корпус для сбора урожая (местный) | Эта программа предлагает временное размещение в гостиницах сельскохозяйственным работникам, которым необходимо изолироваться из-за COVID-19.. https://covid19.ca.gov/housing-for-agricultural-workers/ | Рабочие должны соответствовать следующим критериям: Работа в пищевой промышленности Калифорнии или сельском хозяйстве; соответствовать критериям FEMA для укрытия вне скопления людей в связи с COVID-19; имели положительный результат теста или подверглись воздействию, как это задокументировано должностным лицом общественного здравоохранения или медицинским работником; и не иметь возможности самоизолироваться дома.  | Жилье для сбора урожая доступно в регионах Центральная долина, Центральное побережье и Имперская долина. Позвоните администратору, указанному в вашем округе: https://covid19.ca.gov/housing-for-agricultural-workers/ | Подлежит уточнению |

Нутриционная помощь

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Программа для женщин, младенцев и детей (WIC) (местный) | WIC — это программа здоровья и питания для младенцев, детей в возрасте до 5 лет, беременных женщин и молодых матерей. | Программа WIC доступна для беременных или кормящих женщин, младенцев и детей младшего возраста, если заявитель имеет годовой доход домохозяйства на уровне 185 процентов или ниже нормы дохода бедных в США (в настоящее время 46 435 долларов США на семью из четырех человек) и считается, что у него есть риск, связанный с питанием. Вы также можете соответствовать требованиям, если вы недавно потеряли работу или не можете работать из-за COVID-19.. Вы также можете соответствовать требованиям, если вы недавно потеряли работу или не можете работать из-за COVID-19.. | Найдите свой местный офис: .myfamily.wic.ca.gov/../HowCanIGetWIC | Текущий |

| Продовольственные банки (местный) | Продовольственные банки обеспечивают продовольствием тех, кто в нем нуждается, через сеть участников по всему штату. | Любой, кто нуждается в продовольственной помощи, соответствует требованиям. | Позвоните по номеру 2-1-1, чтобы поговорить с кем-нибудь об услугах, доступных в вашем районе, или найдите местный продовольственный банк здесь: https://www.cafoodbanks.org/our-members/ | Н/Д |

| CalFresh (местный) | Программа CalFresh, известная на федеральном уровне как Программа дополнительной продовольственной помощи или SNAP, предоставляет ежемесячные продовольственные льготы отдельным лицам и семьям с низким доходом, а также предоставляет экономические льготы сообществам. | Обычно существует минимальная и максимальная сумма пособий CalFresh, которые вы можете получать в зависимости от размера вашей семьи. Ваш окружной офис CalFresh определяет, сколько именно вы получаете, исходя из ваших доходов и расходов. Во время пандемии COVID-19 каждый получит максимальную выгоду для своего размера домохозяйства. Вы получите свой обычный гарантийный депозит в день, когда вы обычно получаете пособия, а затем второй гарантийный депозит в следующем месяце. | Подайте документы, указанные на веб-сайте CalFresh: www.getcalfresh.org/en/coronavirus#applying-for-calfresh | Текущий |

| Программа Great Plates (местный) | Пожилые люди Калифорнии могут получать три бесплатных обеда ресторанного качества в день в рамках этой программы доставки на дом, которая помогает пожилым людям оставаться дома в безопасности во время пандемии. | Вы можете претендовать на участие в программе Great Plates, если вам 65 лет или больше, вам от 60 до 64 лет, и у вас диагностирован или контактировал с COVID-19., или CDC считает их высоким риском; жить отдельно или с другим взрослым, имеющим право на участие в программе; в настоящее время не получают помощь от других государственных или федеральных программ помощи в области питания, таких как CalFresh/SNAP или Meals on Wheels; испытываете трудности с доступом к еде или приготовлением пищи самостоятельно; зарабатывать 600 или менее процентов от нормы дохода бедности в США; и/или проживаете в округе или городе, участвующем в программе | Срок действия этой программы истек. | Статус: Истек срок действия. |

Помощь студентам высших учебных заведений

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Отказ от студенческой ссуды (Федеральный) | Министерство образования США (ED) приостановило выплаты по федеральным студенческим кредитам, принадлежащим ED, прекратило взыскание задолженности по просроченным кредитам и снизило процентную ставку до нуля процентов до 30 сентября 2021 года. | Заемщики дефолтных и недефолтных федеральных студенческих ссуд, принадлежащих ED, при погашении. Некоторые федеральные студенческие ссуды принадлежат частному кредитору или образовательному учреждению, и на них не распространяются эти положения. https://studentaid.gov/announcements-events/coronavirus | Воздержание автоматически для федеральных займов, принадлежащих ED. Если ваш кредит принадлежит частному кредитору или вашей школе, свяжитесь с ними напрямую, чтобы запросить помощь. | 31 января 2022 г. |

TIR 97-13: Налог на доходы физических лиц Вычет за обучение в колледже

Налог на доходы физических лиц

I. Введение

Действует для налоговых периодов, начинающихся 1, 19 января или позжеВ 1997 году законодательный орган штата Массачусетс ввел новый налоговый вычет для определенных платежей за обучение в колледже. См. G.L. c. 62, § 3(B)(a)(11), дополненный St. 1996, c. 151, §§ 204, 687. В этом Техническом информационном бюллетене (TIR) разъясняются требования, которые должны быть выполнены, чтобы налогоплательщик имел право на вычет за обучение в колледже.

См. G.L. c. 62, § 3(B)(a)(11), дополненный St. 1996, c. 151, §§ 204, 687. В этом Техническом информационном бюллетене (TIR) разъясняются требования, которые должны быть выполнены, чтобы налогоплательщик имел право на вычет за обучение в колледже.

II. Обсуждение

Общие законы, глава 62, § 3(B)(a)(11), предусматривает вычет физических лиц из дохода Части B для:

[a]n сумма, равная сумме, на которую налогоплательщик платит за обучение двух- или четырехгодичному колледжу, в котором зачислен налогоплательщик или иждивенец указанного налогоплательщика в соответствии с подпунктом три пункта b подраздела B, за вычетом любых полученных стипендий, грантов или финансовой помощи, превышает двадцать пять процентов скорректированного валового дохода налогоплательщика в штате Массачусетс, исключая этот вычет.

1. Дата вступления в силу

Положение действует в отношении расходов на обучение в бакалавриате, оплаченных после 31 декабря 19 года. 96, для обучения, предоставленного налогоплательщику или иждивенцу в академические периоды, начинающиеся после этой даты.

96, для обучения, предоставленного налогоплательщику или иждивенцу в академические периоды, начинающиеся после этой даты.

2. Отвечающее требованиям образовательное учреждение

Чтобы считаться подходящим учебным заведением для целей вычета за обучение в колледже, колледж должен предлагать как минимум двухлетнюю программу и соответствовать всем критериям для участия в программах помощи студентам федерального департамента образования. . (1) Не требуется, чтобы учебное заведение располагалось в Массачусетсе.

Налогоплательщик или иждивенец должен быть зачислен на курс обучения в правомочном учебном заведении, который представляет собой как минимум двухлетнюю программу, ведущую к получению степени бакалавра или младшего специалиста, диплома или сертификата. Плата за обучение для студентов, получающих ученую степень в таком колледже или университете, не имеет права на вычет за обучение в колледже. Таким образом, никакие вычеты не допускаются для любой суммы, уплаченной за обучение на уровне магистратуры, пройденного лицом, выполняющим программу, ведущую к получению ученой или профессиональной степени, такой как программа в области бизнеса, медицины или права.

3. Расходы на обучение в квалифицированном колледже

Для целей данного вычета «расходы на обучение в квалифицированном колледже» включают только те расходы, которые определены как расходы на обучение или обязательные сборы, необходимые для зачисления или посещения налогоплательщика или любого иждивенца налогоплательщика в подходящее учебное заведение.

Никакие вычеты не допускаются для любых сумм, уплачиваемых за проживание и питание, книги, расходные материалы, оборудование, личные расходы на проживание, питание, жилье, поездки или исследования, спортивные сборы, расходы на страхование или другие расходы, не связанные с академическим курсом обучения. .

4. Квалифицированные платежи за обучение

Сумма «квалифицированных платежей за обучение» представляет собой сумму расходов на квалифицированное обучение в колледже, уменьшенную на сумму полученных стипендий, грантов и финансовой помощи. «Стипендия или грант» обычно означает сумму, выплачиваемую или разрешенную, или в пользу студента в образовательной организации, чтобы помочь ему в продолжении учебы, и которая не требуется для возмещения. Суммы, которые должны быть вычтены из расходов на квалифицированное обучение в колледже, включают любые стипендии или гранты, которые могут быть исключены из валового дохода в соответствии с § 117 Налогового кодекса.

Суммы, которые должны быть вычтены из расходов на квалифицированное обучение в колледже, включают любые стипендии или гранты, которые могут быть исключены из валового дохода в соответствии с § 117 Налогового кодекса.

«Полученная финансовая помощь» означает финансовую помощь, аналогичную стипендиям и грантам, полученным в рамках программы помощи в образовании, которая не включается в валовой доход штата Массачусетс и не подлежит возврату. Любая полученная финансовая помощь должна быть вычтена из расходов на квалифицированное обучение в колледже, если только она не подпадает под одно из исключений, указанных в настоящем МДП.

Для целей вычета расходов на обучение в колледже «полученная финансовая помощь» не включает следующие статьи, и, таким образом, эти суммы не требуется вычитать из суммы расходов на квалифицированное обучение в колледже при определении суммы квалифицированных платежей за обучение:

(a) любые ссуды, которые должны быть погашены учащимся или родителями учащегося,

(b) фонды работы и учебы, которые требуют трудоустройства учащегося,

(c) любой подарок, завещание, завещание или наследство по смыслу § 102 Налогового кодекса,

(d) ветеранские пособия на образование и обучение,

(e) образовательная награда, предоставляемая участнику программы национальной службы AmeriCorps, и

(f) любые суммы образовательной помощи, предоставляемой работодателем, которые включаются в валовой доход налогоплательщика в штате Массачусетс.(2)

(2)

(2)Типичная финансовая помощь учащемуся для покрытия общих расходов на обучение в колледже состоит из комбинации сумм, которые не подлежат возврату, например, стипендии и гранты, а также ссуды или фонды для работы и учебы, которые требуют либо погашения, либо трудоустройства. Чтобы определить сумму квалифицированных платежей за обучение, общая сумма стипендий и грантов сначала распределяется на квалифицированные расходы на обучение. Таким образом, сумма квалифицированной платы за обучение получается путем вычитания суммы стипендий и грантов из суммы платы за обучение и обязательных платежей.

Пример: Общие предполагаемые расходы на обучение в колледже для студента составляют 13 600 долларов США, включая 4 000 долларов США за обучение и обязательные сборы, 5 000 долларов США за проживание и питание, 600 долларов США за книги и расходные материалы, 1 700 долларов США за личные расходы, 1 100 долларов США за транспорт и 1 200 долларов США за обучение. медицинские затраты. Студент получил пакет финансовой помощи, состоящий из стипендии в размере 1000 долларов, гранта в размере 1500 долларов и студенческих ссуд на 11 100 долларов. Сумма квалифицированных расходов на обучение равна сумме платы за обучение и обязательных сборов в размере 4000 долларов США. Сумма квалифицированных платежей за обучение составляет 1500 долларов США и определяется путем вычитания суммы стипендий и грантов в размере 2500 долларов США из суммы квалифицированных расходов на обучение в размере 4000 долларов США.

медицинские затраты. Студент получил пакет финансовой помощи, состоящий из стипендии в размере 1000 долларов, гранта в размере 1500 долларов и студенческих ссуд на 11 100 долларов. Сумма квалифицированных расходов на обучение равна сумме платы за обучение и обязательных сборов в размере 4000 долларов США. Сумма квалифицированных платежей за обучение составляет 1500 долларов США и определяется путем вычитания суммы стипендий и грантов в размере 2500 долларов США из суммы квалифицированных расходов на обучение в размере 4000 долларов США.

5. Иждивенец

Для того, чтобы платежи за квалифицированное обучение могли быть вычтены, платежи должны быть за обучение в колледже налогоплательщика или иждивенца налогоплательщика. Физическое лицо является иждивенцем налогоплательщика, если оно квалифицируется как иждивенец в соответствии с G.L. c. 62, § 3(В)(б)(3). В этом разделе упоминается I.R.C. § 151(c), в котором предусмотрен федеральный вычет за освобождение от налога для квалифицированного иждивенца.

Поскольку закон штата Массачусетс о подоходном налоге с физических лиц ссылается на Налоговый кодекс по состоянию на 1 января 19 г.88, он принимает версию I.R.C. § 151(c) и определение термина «зависимый», найденное в I.R.C. § 152 на эту дату. В случае иждивенцев студентов, для налоговых лет после 31 декабря 1988 г., действующий Кодекс налагает возрастное ограничение на доступность освобождения от иждивенцев для детей, которые являются студентами. Для федеральных целей налогоплательщики не могут требовать освобождения от иждивенцев для студентов в возрасте 24 лет и старше. Однако Массачусетс следует Кодексу в том виде, в каком он существовал до введения возрастных ограничений. Таким образом, для целей штата Массачусетс налогоплательщики могут требовать освобождения от налога для студента, находящегося на иждивении, независимо от возраста студента, если студент в иных отношениях имеет право на освобождение.

6. Скорректированный валовой доход штата Массачусетс (MAGI)

Налогоплательщик, оплачивающий обучение в колледже, который хочет получить вычет, должен сначала рассчитать скорректированный валовой доход штата Массачусетс (MAGI) (3), используя рабочий лист, содержащийся в инструкциях к Форме 1. или Приложение NTS-L-NR/PY к форме 1-NR/PY. Только совокупная сумма квалифицированных платежей за обучение в колледже, сделанных налогоплательщиком для себя и своих иждивенцев, превышающая 25% его MAGI, подлежит вычету. Для совместного дохода 25-процентный порог MAGI основан на общем скорректированном валовом доходе мужа и жены в штате Массачусетс.

или Приложение NTS-L-NR/PY к форме 1-NR/PY. Только совокупная сумма квалифицированных платежей за обучение в колледже, сделанных налогоплательщиком для себя и своих иждивенцев, превышающая 25% его MAGI, подлежит вычету. Для совместного дохода 25-процентный порог MAGI основан на общем скорректированном валовом доходе мужа и жены в штате Массачусетс.

7. Определение суммы вычета из дохода части B

Вычет за обучение в колледже может быть использован только против скорректированного валового дохода части B, который состоит из таких статей, как заработная плата, пенсии, арендная плата и проценты банка Массачусетса. В 1997 налоговом году доход части B облагается налогом по ставке 5,95%.

Расчет суммы вычета за обучение в колледже представляет собой трехэтапный процесс. Первым шагом является расчет суммы квалифицированных платежей за обучение, которая представляет собой сумму квалифицированных расходов на обучение в колледже, уплаченных за счет налогоплательщика или иждивенца, за вычетом суммы стипендий, грантов и аналогичной финансовой помощи, полученной в связи с таким обучением. Вторым шагом является расчет суммы скорректированного валового дохода налогоплательщика в штате Массачусетс (MAGI), который затем умножается на 25%, чтобы определить нижний предел для вычета квалифицированных платежей за обучение. На третьем этапе сумма вычета за обучение в колледже определяется путем вычитания минимальной суммы в размере 25% MAGI из суммы квалифицированных платежей за обучение.

Вторым шагом является расчет суммы скорректированного валового дохода налогоплательщика в штате Массачусетс (MAGI), который затем умножается на 25%, чтобы определить нижний предел для вычета квалифицированных платежей за обучение. На третьем этапе сумма вычета за обучение в колледже определяется путем вычитания минимальной суммы в размере 25% MAGI из суммы квалифицированных платежей за обучение.

Если квалифицированные платежи за обучение составляют менее 25% от MAGI налогоплательщика, то никакая часть платежа за обучение не подлежит вычету. Любая сумма платы за обучение, которая не подлежит вычету в текущем налоговом году, теряется и не может быть перенесена на будущие периоды.

Пример: В течение налогового года Мэри Джонс имеет скорректированный валовой доход штата Массачусетс (MAGI) в размере 15 000 долларов США, как определено из рабочего листа MAGI, содержащегося в инструкциях к Форме 1. Мэри зачислена на бакалавриат бизнес-курса в четырехгодичный колледж. с компонентом совместной работы. Стоимость обучения Мэри и обязательные сборы за год составляют 16 000 долларов. Расходы Мэри на проживание и питание составляют дополнительные 8500 долларов. У Мэри есть сочетание стипендий и грантов на общую сумму 7000 долларов от университета и федерального правительства. У Мэри также есть студенческие ссуды на общую сумму 6000 долларов на год. В целях вычета платы за обучение в колледже расходы Мэри на квалифицированное обучение ограничены суммой в 16 000 долларов, уплаченной за обучение и обязательные сборы. Никакая часть суммы, уплаченной за проживание и питание, не дает права на вычет за обучение в колледже. Сумма квалифицированных расходов на обучение должна быть уменьшена на сумму стипендий и грантов в размере 7000 долларов США. Никаких сокращений не требуется для 6000 долларов, полученных в виде студенческих ссуд, которые Мэри должна погасить. Сумма квалифицированных платежей за обучение составляет 16 000 долларов США — 7 000 долларов США = 9 долларов США.

с компонентом совместной работы. Стоимость обучения Мэри и обязательные сборы за год составляют 16 000 долларов. Расходы Мэри на проживание и питание составляют дополнительные 8500 долларов. У Мэри есть сочетание стипендий и грантов на общую сумму 7000 долларов от университета и федерального правительства. У Мэри также есть студенческие ссуды на общую сумму 6000 долларов на год. В целях вычета платы за обучение в колледже расходы Мэри на квалифицированное обучение ограничены суммой в 16 000 долларов, уплаченной за обучение и обязательные сборы. Никакая часть суммы, уплаченной за проживание и питание, не дает права на вычет за обучение в колледже. Сумма квалифицированных расходов на обучение должна быть уменьшена на сумму стипендий и грантов в размере 7000 долларов США. Никаких сокращений не требуется для 6000 долларов, полученных в виде студенческих ссуд, которые Мэри должна погасить. Сумма квалифицированных платежей за обучение составляет 16 000 долларов США — 7 000 долларов США = 9 долларов США. ,000. Нижний предел для вычета за обучение в колледже составляет 25% от MAGI или 25% от 15 000 долларов США = 3 750 долларов США. Таким образом, Мэри может вычесть 5 250 долларов, что превышает 9 000 долларов сверх 3 750 долларов.

,000. Нижний предел для вычета за обучение в колледже составляет 25% от MAGI или 25% от 15 000 долларов США = 3 750 долларов США. Таким образом, Мэри может вычесть 5 250 долларов, что превышает 9 000 долларов сверх 3 750 долларов.

Пример: Барбара и Том Смит являются резидентами, чей доход включает проценты и дивиденды в размере 10 000 долларов США (доход части A) и заработную плату в размере 60 000 долларов США (доход части B). При отсутствии вычетов по § 2 их совокупный MAGI при их совместном возврате составляет 70 000 долларов, а минимальный 25% для квалифицированных платежей за обучение составляет 17 500 долларов. Предполагая отсутствие стипендий, если Смиты внесут 20 000 долларов в качестве квалифицированной платы за обучение своих детей-иждивенцев в колледже, они могут вычесть 2 500 долларов из своего скорректированного валового дохода в размере 60 000 долларов по Части B. Следует отметить, что вычет за обучение в колледже может быть использован только против скорректированного валового дохода по Части B. Вычет не допускается из дохода Смита в размере 10 000 долларов, часть А.

Вычет не допускается из дохода Смита в размере 10 000 долларов, часть А.

8. Двойные налоговые льготы не допускаются

Если налогоплательщик вносит квалифицированную плату за обучение в колледже для иждивенца налогоплательщика, и налогоплательщик и его или ее иждивенец подают декларации о подоходном налоге штата Массачусетс, только физическое лицо, фактически производящее платежи колледж имеет право требовать вычет. Ни в коем случае налогоплательщик и его или ее иждивенец не могут вычитать те же расходы на обучение в обеих декларациях по индивидуальному подоходному налогу. Однако налогоплательщик и его или ее иждивенец могут требовать вычета в отношении часть квалифицированных платежей за обучение, фактически произведенных каждым лицом в той степени, в которой платежи каждого превышают 25% его MAGI.

9. Сроки

Вычет допускается только в отношении расходов на обучение в квалифицированном колледже, фактически оплаченных налогоплательщиком в течение налогового года, независимо от того, когда были понесены расходы и независимо от метода учета, примененного налогоплательщиком в составление декларации по налогу на прибыль. Таким образом, если расходы на обучение понесены, но не оплачены в течение налогового года, вычет таких расходов за такой год не допускается.

Таким образом, если расходы на обучение понесены, но не оплачены в течение налогового года, вычет таких расходов за такой год не допускается.

Квалифицированные расходы на обучение в колледже, оплачиваемые за счет средств кредита, имеют право на вычет расходов на обучение в колледже в год оплаты обучения, а не в год погашения кредита.

10. Требование к ИНН

Налогоплательщику не разрешается производить вычеты в отношении квалифицированных платежей за обучение физического лица, если только налогоплательщик не укажет номер социального страхования такого физического лица в налоговой декларации. Кроме того, налогоплательщик должен указать название (названия) всех правомочных учебных заведений.

11. Нерезиденты и резиденты на неполный год

Нерезиденты и резиденты на неполный год имеют право требовать сумму вычета за обучение в колледже, относящегося к источнику дохода в Массачусетсе. Нерезиденты и резиденты, проживающие неполный год, при расчете MAGI для целей определения того, имеют ли они право на вычет за обучение в колледже, должны определять MAGI, как если бы они были резидентами в течение всего налогового года. MAGI рассчитывается по Приложению NTS-L-NR/PY Формы 1-NR/PY.

MAGI рассчитывается по Приложению NTS-L-NR/PY Формы 1-NR/PY.

Нерезиденты должны умножить сумму квалифицированных платежей за обучение, превышающую 25% MAGI, рассчитанную, как если бы налогоплательщик был резидентом в течение всего налогового года, на коэффициент, указанный в строке 14g формы 1-NR/PY. . Коэффициент распределения для нерезидентов представляет собой сумму дохода от источника в штате Массачусетс, деленную на валовой доход в штате Массачусетс, определяемый так, как если бы налогоплательщик был резидентом в течение всего налогового года.

Пример: Чарльз Ли является студентом-нерезидентом, посещающим колледж в штате Массачусетс. Он зарабатывает 20 000 долларов из источника в Массачусетсе. Поскольку у него нет другого дохода из других источников, его MAGI также составляет 20 000 долларов, а его коэффициент нерезидента составляет 100%. Для 1997 он заплатил за обучение и обязательные сборы в размере 16 000 долларов и получил стипендию в размере 2 000 долларов. Нижний предел 25% MAGI для вычета за обучение в колледже составляет 5000 долларов. Вычитание стипендии в размере 2000 долларов США из расходов на квалифицированное обучение в колледже в размере 16000 долларов США дает 14000 долларов США в качестве оплаты квалифицированного обучения. Сумма вычета за обучение в колледже для Чарльза составляет 14 000 долларов США — 5 000 долларов США = 9 000 долларов США.

Нижний предел 25% MAGI для вычета за обучение в колледже составляет 5000 долларов. Вычитание стипендии в размере 2000 долларов США из расходов на квалифицированное обучение в колледже в размере 16000 долларов США дает 14000 долларов США в качестве оплаты квалифицированного обучения. Сумма вычета за обучение в колледже для Чарльза составляет 14 000 долларов США — 5 000 долларов США = 9 000 долларов США.

Резиденты на неполный год должны умножить сумму квалифицированных платежей за обучение, превышающую 25% MAGI, рассчитанную, как если бы налогоплательщик был резидентом в течение всего налогового года, на коэффициент, указанный в строке 2 формы 1- NR/PY. Коэффициент распределения для резидентов, проживающих неполный год, равен количеству дней, проведенных в качестве жителя Массачусетса, разделенному на 3659.0014 Пример: Марк Дэвис, житель Нью-Йорка в 1997 году, зарабатывает в общей сложности 80 000 долларов, из которых 20 000 долларов приходится на работу в Массачусетсе. В 1997 году он заплатил 17 000 долларов в качестве оплаты квалифицированного обучения в колледже для своего сына-иждивенца. Предположим, что у Марка есть только доход по части B, никаких вычетов по § 2, и его единственный вычет по § 3 — это вычет за обучение в колледже. Во-первых, рассчитайте MAGI, как если бы Марк был резидентом в течение всего налогового года, что составляет 80 000 долларов. Нижний предел для вычета Марка за обучение в колледже составляет 25% от MAGI или 25% от 80 000 долларов, что составляет 20 000 долларов. Поскольку квалифицированные платежи Марка за обучение в размере 17 000 долларов меньше «минимальной» суммы в 20 000 долларов, Марк не имеет права вычитать какую-либо часть платежей за обучение в колледже, которые он внес в 1997.

В 1997 году он заплатил 17 000 долларов в качестве оплаты квалифицированного обучения в колледже для своего сына-иждивенца. Предположим, что у Марка есть только доход по части B, никаких вычетов по § 2, и его единственный вычет по § 3 — это вычет за обучение в колледже. Во-первых, рассчитайте MAGI, как если бы Марк был резидентом в течение всего налогового года, что составляет 80 000 долларов. Нижний предел для вычета Марка за обучение в колледже составляет 25% от MAGI или 25% от 80 000 долларов, что составляет 20 000 долларов. Поскольку квалифицированные платежи Марка за обучение в размере 17 000 долларов меньше «минимальной» суммы в 20 000 долларов, Марк не имеет права вычитать какую-либо часть платежей за обучение в колледже, которые он внес в 1997.

12. Состоящие в браке, подающие раздельную декларацию

Если муж и жена решают подавать отдельные декларации, у них есть отдельные MAGI для целей вычета за обучение в колледже. Лицо, получающее вычет, должно быть зачислено в колледж.

Об авторе