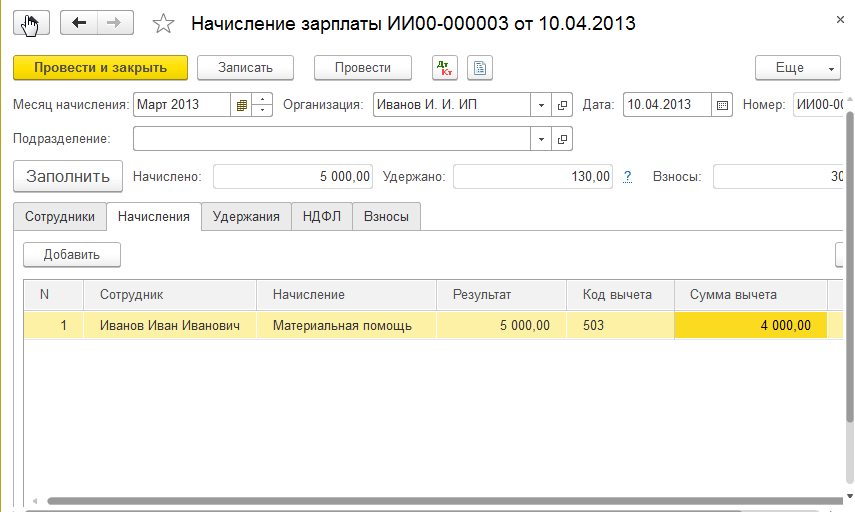

Материальная помощь работнику код дохода: Какой код дохода материальной помощи до 4000 рублей

Новые коды в платежках на зарплату в 2022 году

⚡ Все статьи / ⚡ Сотрудники

Макс Борисов

В платёжках на выплаты сотрудникам необходимо проставлять коды видов дохода. Эльба помогает работодателям выполнять эту обязанность, но иногда ей нужно ваше участие.

Содержание

- Зачем нужны коды дохода

- Какой код дохода указывать в платёжках

- Образец заполнения платёжки с новым кодом

- Новые коды дохода в Эльбе

- Когда нужно менять код дохода в Эльбе

Зачем нужны коды дохода

Дело в исполнительном производстве. Есть доходы, с которых удерживать долги нельзя. Это детские пособия, алименты и другие выплаты. Сейчас банки и приставы не умеют определять такие доходы, из-за этого часто списывают лишнее. Новые коды помогут им понять, с каких доходов можно удерживать долги, а с каких нельзя.

Есть доходы, с которых удерживать долги нельзя. Это детские пособия, алименты и другие выплаты. Сейчас банки и приставы не умеют определять такие доходы, из-за этого часто списывают лишнее. Новые коды помогут им понять, с каких доходов можно удерживать долги, а с каких нельзя.

Какой код дохода указывать в платёжках

|

Код |

Вид дохода |

|

1 |

Зарплата, вознаграждение по договору подряда, премии, отпускные, больничные и другие выплаты, по которым есть ограничения на удержания по ст. 99 229-ФЗ. |

|

2 |

Периодические выплаты, с которых нельзя ничего удерживать. |

|

3 |

Периодические выплаты, с которых можно удерживать только алименты и возмещение вреда в связи со смертью кормильца. Например, ежемесячные компенсации пострадавшим от радиационных и техногенных катастроф. |

| 4 | Разовые выплаты, с которых нельзя ничего удерживать. Например, единовременная материальная помощь — ч. 1 ст. 101 229-ФЗ. |

| 5 | Разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца. |

Например, детские пособия и алименты — ч. 1 ст. 101 229-ФЗ.

Например, детские пособия и алименты — ч. 1 ст. 101 229-ФЗ.При остальных переводах код дохода не указывают. В Эльбе у вас есть два вида дохода «без кода»: оплата товаров или услуг и возврат займов или подотчётных средств.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Образец заполнения платёжки с новым кодом

Код дохода проставляют в поле 20 «Назначение платежа».

Новые коды дохода в Эльбе

Эльба автоматически определяет, для каких доходов надо ставить код «1», а для каких — код «2». Если в зарплате у сотрудника получились выплаты и с кодом «1», и выплаты с кодом «2», сервис сам разобьёт выплаты сотруднику на две платежки с нужными кодами. Только в редких ситуациях код надо будет поменять вручную.

Когда нужно менять код дохода в Эльбе

Вы удерживаете с сотрудника алименты или другие долги по исполнительным документам

💳 Дело в том, что Эльба не учитывает удержания. Поэтому платежку на выплату зарплаты нужно отправить в интернет-банк и уже там уменьшить на сумму алиментов.

Важный момент: алименты удерживаются из зарплаты после НДФЛ.

В интернет-банке в конце поля «назначение платежа» пропишите сумму. Формат такой: //ВЗС//1000 — 00//, где 1000 — сумма удержания. Если не знаете, как это сделать, напишите в техподдержку банка.

💳 Чтобы перечислить алименты получателю физическому лицу, добавьте его в Эльбе как контрагента и создайте платежку в разделе «Платежки». Выберите код «2».

💳 Для перечисления алиментов в адрес судебных приставов платежку нужно создать в клиент-банке. В этом случае тоже нужно поставить код «2». Тогда банк поймёт, что алименты уже удержаны.

Переводите суммы, которые не являются доходом сотрудника, например: подотчёт, возврат кредита или займа. В таких платёжках выбирайте вид дохода: «Без кода».

Переводите деньги самозанятым. Лучше уточнить в банке, какой код нужен. Мы рекомендуем ставить «Без кода», потому что самозанятые не являются вашими сотрудниками.

Выплачиваете возмещение вреда здоровью или компенсацию пострадавшим от катастроф. Это очень редкие выплаты, для них требуется код «3». Такие платёжки нельзя сформировать из задачи, но можно создать в разделе «Платёжки».

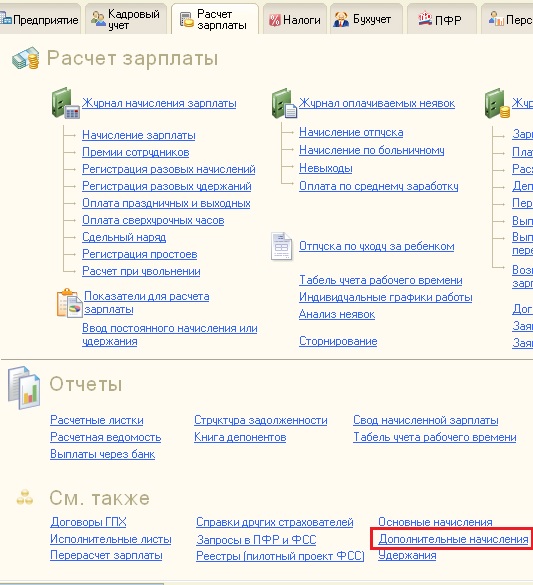

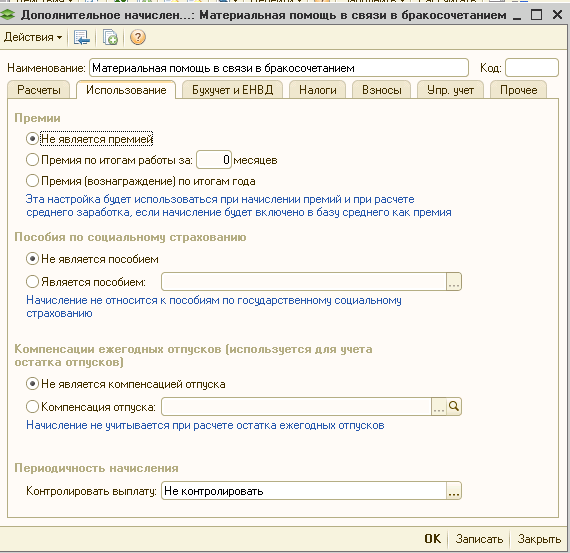

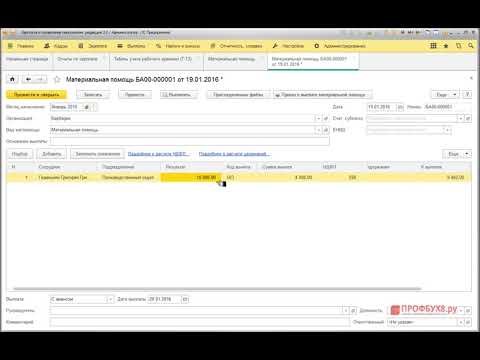

Выплачиваете материальную помощь. Такие платёжки тоже можно создать только в разделе «Платёжки». Выберите код — «4».

Такие платёжки тоже можно создать только в разделе «Платёжки». Выберите код — «4».

Статья актуальна на

Продолжайте читать

Все статьи

Воинский учёт работников

Частичная мобилизация: что нужно знать работодателю

Увольнение сотрудника без отработки

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

как ставить и зачем нужны

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

Всего их пять.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно указывать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека нельзя удерживать долги, которые он обязан выплатить по решению суда. Раньше было только три кода, а с 1 мая 2022 года — уже пять.

Указание Банка России от 25.03.2022 № 6104-У

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам, например алименты, пособия на ребенка, выплаты из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

С каких доходов нельзя списать долг по исполнительному листу — ст. 101 закона 229-ФЗ

Если деньги на банковском счете человека обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки перечисляли со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги, от остальных денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит от того, выплата периодическая или разовая. Для некоторых видов доходов ставить код не нужно.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания из которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 50% — максимальный размер удержаний вне зависимости от количества исполнительных листов | Допустим, у Иванова зарплата 50 000 ₽. Если на Иванова в банк поступил исполнительный лист — например, по уплате ущерба другой компании, — ежемесячно банк имеет право удерживать не более 50% зарплаты, то есть максимум 25 000 ₽ |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением | К примеру, на Иванова с окладом 50 000 ₽ поступил еще один исполнительный лист на уплату алиментов. Теперь банк будет взыскивать из его зарплаты сумму по двум исполнительным листам, но не более 70% — максимально 35 000 ₽ |

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам. Например, алиментов.

Например, алиментов.

Код 3 ставят для периодических выплат, с которых можно удерживать алименты и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.

Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с единовременной материальной помощи в связи с бракосочетанием.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу.

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Периодические выплаты, с которых нельзя ничего удерживать | Алименты, ежемесячная компенсация за использование личных инструментов в служебных целях |

| 3 | Периодические выплаты, с которых можно удерживать только алименты и возмещение вреда в связи со смертью кормильца | Ежемесячная выплата в счет возмещения вреда здоровью |

| 4 | Разовые выплаты, с которых нельзя ничего удерживать | Возмещение командировочных расходов, пособие на погребение |

| 5 | Разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца | Разовая выплата в счет возмещения вреда здоровью |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз.

пл.»;

пл.»; - при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если работодателю поступил исполнительный лист на сотрудника и деньги удержаны, сумму взыскания нужно указать в платежном поручении на перечисление зарплаты.

Обращение взыскания на заработную плату должника — ч. 3 ст. 98 закона № 229-ФЗ

Ее указывают в реквизите 24 «Назначение платежа» так:

Об указании в расчетном документе взысканной суммы — письмо Банка России от 27.02.2020 № ИН-05-45/10

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

Loading…

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Loading…

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужноК общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Loading…

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надоКак выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, пособие на погребение, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Алгоритм такой:

Loading…

Если выплата — не доход человека и ее нет в ст. 101 закона № 229-ФЗ, код не ставимРазберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2, если сотрудник ездит в командировки регулярно, и 4, если время от времени.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Какие компенсации считать доходом работника — п. 4.2 мотивировочной части постановления Конституционного суда РФ от 01.02.2019 № 7-П

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если указать неверный код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например взыщет долг с алиментов на ребенка. Ответственность за это будет на работодателе, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть два дня, если перевод в пределах одного региона, и пять дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

Loading…

Loading…

Loading…

Как предприятия могут предоставлять безналоговую финансовую помощь сотрудникам

Предприятия могут реализовать план финансовой помощи, чтобы помочь своим наиболее пострадавшим работникам … [+] от пандемии COVID-19.

© WrightStudio-Adobe Stock Кимберли Лук, Эрик Уолл, Джулия Ричерт и Ричард Д. Харрох способы оказания помощи сотрудникам и другим работникам, финансово обремененным кризисом. Одним из простых и выгодных с точки зрения налогообложения действий является выплата помощи при стихийных бедствиях в соответствии со статьей 139. Налогового кодекса.

Налогового кодекса.

В соответствии с разделом 139, выплаты на личные, семейные расходы, расходы на проживание или похороны, понесенные в результате пандемии COVID-19, не облагаются налогом как для отдельных получателей, так и для предприятий, которые не облагаются налогом. Платежи не требуют отчетности IRS, и план можно быстро принять с минимальными затратами.

Крупные и малые предприятия могут воспользоваться этим благоприятным налоговым режимом, чтобы помочь своим работникам в эти трудные времена. При тщательном планировании даже предприятия, которым пришлось сократить заработную плату или уйти в отпуск, могут реализовать такой план финансовой помощи, чтобы помочь своим наиболее пострадавшим от COVID-19 работникам.пандемия.

Платежи по разделу 139 являются весьма льготными с точки зрения налогообложения

Платежи по разделу 139 исключаются из федерального валового дохода получателя и не рассматриваются как компенсация или доход от самозанятости, и подлежат вычету предприятием для целей федерального подоходного налога (за исключением степень, в которой самозанятые лица и другие сотрудники-собственники получают пособие в качестве получателя квалифицированной выплаты по оказанию помощи при стихийных бедствиях).

Широкий спектр расходов может быть покрыт Разделом 139

Квалифицированные выплаты по оказанию помощи при стихийных бедствиях включают любые суммы, выплачиваемые лицу или в его пользу для возмещения или оплаты разумных и необходимых личных, семейных расходов, расходов на проживание или похороны, понесенных в результате квалифицированного стихийного бедствия. Квалификационные платежи могут быть структурированы как возмещение фактических расходов, понесенных получателем, или как платежи, определяемые бизнесом как пропорциональные разумным и необходимым понесенным расходам получателя.

ЕЩЕ ДЛЯ ВАС

Ограничение в долларах на соответствующие платежи отсутствует, но они не могут (1) производиться за несущественные, роскошные или декоративные предметы или услуги; (2) на расходы, которые иным образом компенсируются за счет страхования или других источников; или (3) предназначены для замены потерянной заработной платы или дохода.

Платежи по Разделу 139 имеют низкие административные требования и требования к соблюдению

Платежи, сделанные в соответствии с Разделом 139, не требуется указывать в Форме W-2 или Форме 1099. Эти платежи не подпадают под действие каких-либо федеральных обязательств по удержанию налога на заработную плату или другого налога с заработной платы . Предприятия должны обратиться к своим налоговым консультантам, чтобы подтвердить любые обязательства штата по уплате налогов и удержанию налогов.

Эти платежи не подпадают под действие каких-либо федеральных обязательств по удержанию налога на заработную плату или другого налога с заработной платы . Предприятия должны обратиться к своим налоговым консультантам, чтобы подтвердить любые обязательства штата по уплате налогов и удержанию налогов.

Официальный план или политика для управления платежами по Разделу 139 не требуется, и бизнес не обязан получать доказательства фактических расходов, понесенных получателями, если бизнес разумно ожидает, что суммы будут соизмеримы с суммами невозмещенные разумные и необходимые расходы лица, понесенные в результате пандемии COVID-19.

Тем не менее, мы рекомендуем принять план, в котором описаны параметры и требования приемлемости для платежей в рамках плана. Передовой опыт также включает получение от получателя подтверждения о том, что полученные средства необходимы для покрытия расходов, связанных с COVID-19.и что такие расходы не будут возмещены страховкой.

Образец плана финансовой помощи сотрудникам

Для предоставления финансовой помощи с льготным налогообложением могут использоваться различные подходы. Вот пример плана финансовой помощи сотрудникам для политики, которая предусматривает возмещение документально подтвержденных расходов на COVID-19. Этот пример включает рекомендуемые методы, описанные выше, и должен быть адаптирован к конкретной ситуации вашего бизнеса:

Вот пример плана финансовой помощи сотрудникам для политики, которая предусматривает возмещение документально подтвержденных расходов на COVID-19. Этот пример включает рекомендуемые методы, описанные выше, и должен быть адаптирован к конкретной ситуации вашего бизнеса:

COVID-19.Политика возмещения расходов

Настоящая временная политика устанавливает правила возмещения Компанией расходов сотрудников, понесенных в связи с пандемией COVID-19, в соответствии с разделом 139 Налогового кодекса. В соответствии с условиями, изложенными ниже, все сотрудники Компании, которые понесли разумные и необходимые Покрываемые расходы в течение отчетного периода в результате пандемии COVID-19, могут получить возмещение таких расходов в размере до ____ долларов США на сотрудника.

Покрываемые расходы. « Покрываемые расходы» — это расходы, которые представляют собой разумные и необходимые личные, семейные расходы, расходы на проживание или похороны, понесенные в результате пандемии COVID-19, возмещение которых квалифицируется как квалифицированные выплаты по оказанию помощи при стихийных бедствиях в соответствии с Разделом 139 Внутреннего Кодекса доходов, и которые не компенсируются иным образом за счет страхования или иным образом. Компания не будет возмещать расходы на второстепенные, предметы роскоши или предметы декора или услуги, а также производить платежи, которые Компания считает заменой потерянной заработной платы, отпуска по болезни или другого дохода. Примеры расходов в результате COVID-19пандемии, которые Компания будет рассматривать для возмещения, включают:

Компания не будет возмещать расходы на второстепенные, предметы роскоши или предметы декора или услуги, а также производить платежи, которые Компания считает заменой потерянной заработной платы, отпуска по болезни или другого дохода. Примеры расходов в результате COVID-19пандемии, которые Компания будет рассматривать для возмещения, включают:

- Медицинские расходы, не компенсируемые страховкой, понесенные в результате диагноза COVID-19 или подозрения на инфекцию COVID-19

- Предупредительные медицинские расходы, включая дезинфицирующее средство для рук, маски для лица, перчатки и дезинфицирующие чистящие средства

- Увеличение расходов, связанных с удаленной работой в связи с пандемией COVID-19, включая первоначальные и текущие расходы на домашний офис, которые не возмещаются и не покрываются Компанией иным образом

- Увеличение расходов на поездки и поездки в связи с необходимостью использования альтернативных способов проезда и поездок из-за пандемии COVID-19

- Увеличение расходов на уход за детьми и образование для ближайших родственников из-за пандемии COVID-19

Порядок возмещения расходов. Запросы на возмещение должны быть представлены ___________________ в течение 60 дней с даты их возникновения вместе с соответствующей подтверждающей документацией (например, копией квитанции и подробным списком понесенных расходов) и подтверждением того, что расходы были разумными и необходимыми. возникшие в результате COVID-19пандемии и запрашиваются в соответствии с условиями настоящей политики. Расходы на товары или услуги, которые Компания по своему усмотрению считает несущественными, предметами роскоши или декоративными предметами или не понесенными в результате пандемии COVID-19, возмещению не подлежат. Компания будет определять, возмещать ли заявленные расходы по своему собственному усмотрению. Сотрудник должен вернуть Компании любые суммы, полученные сверх обоснованных расходов, в течение 60 дней с даты возмещения.

Запросы на возмещение должны быть представлены ___________________ в течение 60 дней с даты их возникновения вместе с соответствующей подтверждающей документацией (например, копией квитанции и подробным списком понесенных расходов) и подтверждением того, что расходы были разумными и необходимыми. возникшие в результате COVID-19пандемии и запрашиваются в соответствии с условиями настоящей политики. Расходы на товары или услуги, которые Компания по своему усмотрению считает несущественными, предметами роскоши или декоративными предметами или не понесенными в результате пандемии COVID-19, возмещению не подлежат. Компания будет определять, возмещать ли заявленные расходы по своему собственному усмотрению. Сотрудник должен вернуть Компании любые суммы, полученные сверх обоснованных расходов, в течение 60 дней с даты возмещения.

Платежные реквизиты. Компенсационные выплаты будут производиться в рамках регулярной выплаты заработной платы Компании после получения необходимой документации и завершения процесса утверждения Компанией. Компания намерена рассматривать соответствующие возмещения как необлагаемые налогом для целей федерального налога на работу и подоходного налога в соответствии с разделом 139 Налогового кодекса, и в противном случае возмещения не будут рассматриваться как компенсация для целей других программ льгот и стимулов Компании.

Компания намерена рассматривать соответствующие возмещения как необлагаемые налогом для целей федерального налога на работу и подоходного налога в соответствии с разделом 139 Налогового кодекса, и в противном случае возмещения не будут рассматриваться как компенсация для целей других программ льгот и стимулов Компании.

Отчетный период. «Расчетным периодом» для этой политики является 13 марта 2020 года, до даты, когда пандемия COVID-19 больше не считается бедствием, объявленным на федеральном уровне, или когда Компания прекращает действие политики по своему собственному усмотрению. Компания оставляет за собой право изменить или отменить эту политику в любое время.

Возмещение расходов в связи с COVID-19 Подтверждение расходов сотрудников Имя сотрудника: _____________________________________________

Запрашиваемая сумма возмещения: ________________________________

Прилагаемая документация о расходах: ДА

Я подтверждаю, что запрошенная сумма возмещения относится к разумным и необходимым расходам, понесенным мной или моей ближайшей семьей после 20 20 марта, , что является прямым результатом пандемии COVID-19 и добросовестно запрашивается в соответствии с Политикой возмещения расходов Компании в связи с COVID-19. Я также подтверждаю, что запрошенная сумма возмещения не предназначена для компенсации потерянной заработной платы, отпуска по болезни или дохода, и я не получал и не буду получать возмещение или оплату из любого другого источника в отношении заявленных расходов.

Я также подтверждаю, что запрошенная сумма возмещения не предназначена для компенсации потерянной заработной платы, отпуска по болезни или дохода, и я не получал и не буду получать возмещение или оплату из любого другого источника в отношении заявленных расходов.

Подпись: ___________________________________

Статьи по теме:

- Финансовая помощь фрилансерам и независимым подрядчикам, пострадавшим от коронавирусного кризиса

- Где деньги? 10 наиболее часто задаваемых вопросов о кредитах по закону CARES

- Помощь малому бизнесу: ресурсы COVID-19 для стартапов

- Недавно доступные займы по закону CARES: 10 вещей, которые необходимо знать малым предприятиям

Об авторах:

Кимберли Лук — опытный налоговый юрист в офисе Orrick, Herrington & Sutcliffe в Сан-Франциско. Кимберли фокусирует свою практику на налоговых аспектах сделок с корпорациями и недвижимостью, налогообложении продаж и использования, а также на налоговых спорах и операционных вопросах. Она была признана Восходящей звездой по версии Super Lawyers с 2015 по 2019 год. Кимберли имеет лицензию дипломированного бухгалтера и работала старшим налоговым юристом в Deloitte Tax, LLP. До нее можно добраться через Веб-сайт Orrick .

Она была признана Восходящей звездой по версии Super Lawyers с 2015 по 2019 год. Кимберли имеет лицензию дипломированного бухгалтера и работала старшим налоговым юристом в Deloitte Tax, LLP. До нее можно добраться через Веб-сайт Orrick .

Эрик Уолл является партнером офиса Orrick, Herrington & Sutcliffe в Сан-Франциско и членом налоговой группы. Его практика охватывает широкий спектр федеральных и государственных налоговых вопросов, включая внутренние и международные слияния и поглощения, вопросы вознаграждения руководителей, вопросы недвижимости и налогообложение сквозных организаций. С ним можно связаться через веб-сайт Оррика .

Джулия Ричерт — партнер по трудовому праву и судебный юрист в офисе Orrick, Herrington & Sutcliffe в Силиконовой долине. Она помогает компаниям ориентироваться и решать сложные проблемы на рабочем месте и обладает обширным опытом в судебных разбирательствах и отклонении исков о трудоустройстве. С ней можно связаться через веб-сайт Orrick .

Она помогает компаниям ориентироваться и решать сложные проблемы на рабочем месте и обладает обширным опытом в судебных разбирательствах и отклонении исков о трудоустройстве. С ней можно связаться через веб-сайт Orrick .

Ричард Д. Харроч является управляющим директором и глобальным руководителем отдела слияний и поглощений в VantagePoint Capital Partners, фонде венчурного капитала в районе Сан-Франциско. Его внимание сосредоточено на интернет-, цифровых медиа и компаниях-разработчиках программного обеспечения, и он был основателем нескольких интернет-компаний. Его статьи публиковались в Интернете в Forbes, Fortune, MSN, Yahoo, FoxBusiness и AllBusiness.com. Ричард является автором нескольких книг о стартапах и предпринимательстве, а также соавтором книги «Покер для чайников» и бестселлера Wall Street Journal о малом бизнесе. Он является соавтором 1500-страничной книги «Слияния и поглощения частных компаний: анализ, формы и соглашения», опубликованной Bloomberg. Он также был корпоративным партнером и партнером по слияниям и поглощениям в юридической фирме Orrick, имея опыт работы со стартапами, слияниями и поглощениями и венчурным капиталом. Он участвовал в более чем 200 сделках по слияниям и поглощениям и 250 проектах по финансированию стартапов. До него можно добраться через LinkedIn .

Он также был корпоративным партнером и партнером по слияниям и поглощениям в юридической фирме Orrick, имея опыт работы со стартапами, слияниями и поглощениями и венчурным капиталом. Он участвовал в более чем 200 сделках по слияниям и поглощениям и 250 проектах по финансированию стартапов. До него можно добраться через LinkedIn .

Эта статья была первоначально опубликована на AllBusiness . См. все статьи по Richard Harroch .

Национальная чрезвычайная декларация: разрешает работодателям предоставлять безналоговую финансовую помощь работникам

Гаррет М. Хиггинс, CPA, партнер, и Ева Мрук, CPA, EA, налоговый директор

Эта статья представляет собой обновленную версию предыдущей версии.

Когда в начале этого года пандемия COVID-19 была объявлена чрезвычайной ситуацией в стране, многие думали, что она продлится недолго. К сожалению, этого не произошло — пандемия продолжается с миллионом дополнительных случаев по всему миру. С положительной стороны, был достигнут значительный прогресс в терапии, и с новой надеждой на вакцину мир может вскоре начать переход к нормальной жизни.

Работодатели, которые предложили – или могут еще предложить – финансовую поддержку своим работникам, могут усомниться в соблюдении положений §139 Налогового кодексапо-прежнему применяются, и если да, то когда будет официально объявлено об окончании этого бедствия. IRS никогда не может дать официальное руководство по этим вопросам; однако широкая сфера применения IRC §139 обеспечивает гибкость и подлежит интерпретации.

Хотя точных ответов относительно того, когда закончится пандемия, нет, на основании последних событий некоторые предсказывают окончание пандемии во второй половине 2021 года. Предположительно, работодатели могут продолжать предлагать не облагаемую налогом финансовую помощь до чрезвычайного положения в стране. декларация истекает или отзывается. Это, вероятно, произойдет, когда экстренные вмешательства в области общественного здравоохранения больше не нужны, иммунитет будет достигнут и достаточен для предотвращения дополнительной широко распространенной передачи и риска COVID-19.на общественное здоровье и благополучие были устранены или искоренены.

Предположительно, работодатели могут продолжать предлагать не облагаемую налогом финансовую помощь до чрезвычайного положения в стране. декларация истекает или отзывается. Это, вероятно, произойдет, когда экстренные вмешательства в области общественного здравоохранения больше не нужны, иммунитет будет достигнут и достаточен для предотвращения дополнительной широко распространенной передачи и риска COVID-19.на общественное здоровье и благополучие были устранены или искоренены.

13 марта 2020 года президент объявил чрезвычайное положение в стране и применил Закон Роберта Т. Стаффорда о помощи при стихийных бедствиях и чрезвычайной помощи (декларация) в ответ на пандемию COVID-19. Эта Декларация позволяет работодателям предоставлять налоговую финансовую помощь работникам, на которых прямо или косвенно повлиял коронавирус.

Работодатели могут оказывать помощь деньгами или услугами работникам, пострадавшим от COVID-19и эта помощь не облагается налогом для получателей, освобождается от федерального подоходного налога и налога на занятость. Кроме того, поскольку в соответствии с этим положением не предусмотрены обязательные административные требования — и оно не требует детальных квитанций от сотрудников — работодатели могут оперативно реагировать, чтобы предоставить финансовую поддержку и помочь удовлетворить неотложные потребности своих сотрудников.

Кроме того, поскольку в соответствии с этим положением не предусмотрены обязательные административные требования — и оно не требует детальных квитанций от сотрудников — работодатели могут оперативно реагировать, чтобы предоставить финансовую поддержку и помочь удовлетворить неотложные потребности своих сотрудников.

IRC §139 гласит, что «квалифицированные выплаты по оказанию помощи при стихийных бедствиях» не рассматриваются как налогооблагаемая заработная плата или доход работников и полностью вычитаются работодателем как обычные и необходимые деловые расходы. «Подходящий платеж для оказания помощи при стихийном бедствии» включает в себя любую сумму, выплачиваемую для возмещения или оплаты разумных и необходимых личных, семейных расходов, расходов на проживание или похороны (иным образом не компенсируемых страховкой), понесенных в связи с «подходящим стихийным бедствием» [как определено ниже]. Примеры разумных и необходимых расходов, вызванных COVID-19могут включать, но не ограничиваются, медицинские расходы, медицинское оборудование, лекарства, отпускаемые без рецепта, дезинфицирующие средства для рук, чистящие и дезинфицирующие средства для дома, расходы на работу на дому, транспортные расходы в связи с переездом на работу и т. д.

д.

Термин «квалифицированное бедствие» включает стихийное бедствие в районе, который впоследствии был определен Президентом как требующий федеральной помощи в соответствии с Законом о помощи при стихийных бедствиях и чрезвычайной помощи. Преподобный Рул. 2003-29, 2003-1 CB 587, 26.02.2003 четко указано, что стихийное бедствие включает в себя событие, объявленное в соответствии с Декларацией крупным «бедствием» или «чрезвычайной ситуацией».

Работодатели, которые выплачивают работникам квалифицированные выплаты по оказанию помощи при стихийных бедствиях, не обязаны сообщать о выплатах в федеральной форме W-2 или федеральной форме 1099 работника. Выплаты не облагаются подоходным налогом, налогом на заработную плату или налогом на самозанятость. . Поскольку законы штатов могут различаться, работодатели должны убедиться, что квалифицированные выплаты по оказанию помощи при стихийных бедствиях, исключаемые для целей федерального налогообложения, также исключаются для целей налогообложения штата. Например, штат Нью-Йорк соблюдает федеральный закон и, соответственно, освобождает выплаты по оказанию помощи при стихийных бедствиях от неблагоприятных налоговых последствий, когда они предоставляются получателям из Нью-Йорка.

Например, штат Нью-Йорк соблюдает федеральный закон и, соответственно, освобождает выплаты по оказанию помощи при стихийных бедствиях от неблагоприятных налоговых последствий, когда они предоставляются получателям из Нью-Йорка.

Следует отметить, что выплаты по замещению заработной платы, такие как отпуск по болезни, не являются квалифицированными выплатами по оказанию помощи при стихийных бедствиях в соответствии с §139 IRC, и такие выплаты считаются облагаемой налогом заработной платой для получателей, при условии удержания подоходного налога и налога с заработной платы.

Кроме того, Закон CARES разрешает высшим учебным заведениям использовать дополнительные образовательные гранты, полученные в соответствии с Законом о высшем образовании, для предоставления грантов на экстренную финансовую помощь для поддержки как аспирантов, так и студентов бакалавриата с непредвиденными расходами или неудовлетворенными финансовыми потребностями, вызванными пандемией. Чрезвычайная финансовая помощь студентам для покрытия непредвиденных расходов, неудовлетворенных финансовых потребностей или расходов, связанных с нарушением работы кампуса, таких как расходы на питание и жилье, учебные материалы, технологии, расходы на здравоохранение и расходы на уход за детьми, также квалифицируются как выплаты по оказанию помощи при стихийных бедствиях. в соответствии с IRC §139. Такие платежи не включаются в валовой доход студента и не указываются в форме IRS 1098-T, Заявление об оплате обучения.

в соответствии с IRC §139. Такие платежи не включаются в валовой доход студента и не указываются в форме IRS 1098-T, Заявление об оплате обучения.

Хотя программы IRC §139 не подпадают под действие Закона о пенсионном обеспечении работников (ERISA), работодателю может быть благоразумно следовать и применять принципы ERISA при управлении своей программой, поскольку хорошая практика для обеспечения единообразного применения программы. Например, работодатель должен рассмотреть возможность принятия программы, одобренной его руководящим органом.

В ред. ру. 2003–2012 гг. Налоговое управление сделало положительный вывод о том, что платежи, произведенные в соответствии с письменной программой, подлежат освобождению от подоходного налога. Кроме того, принятие программы может иметь основополагающее значение для информирования ее сотрудников о деталях программы и должно содержать следующие элементы:

- Указывать, что программа является ответом на Стаффордскую декларацию о вспышке COVID-19;

- Опишите сотрудников, имеющих право на получение помощи, или класс или группу сотрудников;

- Опишите виды расходов, которые могут быть покрыты платежами по программе;

- Опишите способ возмещения/оплаты и требуется ли заявление;

- Укажите максимальное количество грантов на одного сотрудника или любые ограничения на гранты, если таковые имеются;

- Имя администратора и полномочия администратора, такие как право принимать дискреционные решения; и

- Укажите конечную дату, до которой должны быть поданы заявки на гранты в рамках программы.

Работодатели должны пересмотреть свои первоначальные программы IRC §139 и при необходимости внести любые изменения. В случае непредвиденного окончания пандемии может потребоваться продление даты окончания программы, чтобы указать, что заявки будут приниматься и оцениваться до тех пор, пока не будет выпущено дополнительное уведомление, и при этом будут доступны достаточные доказательства того, что объявление чрезвычайной ситуации закончилось.

Рекомендации Рекомендуется внедрить строгие методы управления, включая формирование комитета из трех или более сотрудников для принятия решений относительно грантов, включая определение того, имеет ли сотрудник право на получение помощи, и размер гранта каждому работнику. Поскольку не существует определенного предела суммы помощи, которая может быть предоставлена сотруднику, за исключением того, что она должна быть «разумной и необходимой» и не должна быть связана с расходами, возмещаемыми за счет страховки работника, комитет может по своему усмотрению утверждать различные суммы субсидий на каждого работника.

Кроме того, рекомендуется, чтобы работодатели заставляли сотрудников заполнить базовую форму заявления, указав ниже:

- сумму запрашиваемой помощи,

- подтверждение того, что работник проживает в зоне бедствия,

- подтверждение того, что запрос действительно не должен превышать сумму невозмещенных разумных и необходимых расходов сотрудника, и

- , что субсидия будет использоваться исключительно для квалификационных целей, как определено в IRC §139.

Если у вас есть какие-либо вопросы относительно этой программы IRC §139, пожалуйста, свяжитесь с Гарретом М. Хиггинсом, CPA, партнером по адресу [email protected], Евой Мрук, CPA, EA, налоговым директором по адресу [email protected] или члену вашей команды обслуживания клиентов в PKF O’Connor Davies, LLP.

Скачать полную статьюСМИ Контакты

Опубликовано:

Об авторе