Материальные активы это пример: что это и какими они бывают, активы предприятия в бухучете, амортизация активов и расчет их стоимости

Учет материальных активов | Современный предприниматель

Материальные активы компании – это та часть собственных ресурсов, которая имеет вещественно-имущественную форму. Подобные объекты имеют денежную стоимость, неоднократно используются в деятельности или предназначаются для реализации в неизменном виде. К примеру, это здания, участки, сооружения, рабочие машины/оборудование, инвентарь, транспорт, МПЗ, готовая продукция и прочие объекты. Рассмотрим подробно нормативные особенности учета материальных активов и типовые проводки отражения операций.

Что относится к материальным активам

Имущественные активы организации принято разделять на 2 основных группы – внеоборотные (ВОА) и оборотные. К первым относятся объекты, изымаемые из оборота предприятия ради достижения заданных целей деятельности. Ко вторым относят те ресурсы, которые совершают полный цикл за отчетный период в 1 календарный год и участвуют в повседневной деятельности.

Группировка внеоборотных активов:

- Основные средства – здания производственного/непроизводственного назначения; права на землю и земельные участки; административные здания; производственное оборудование, в том числе не введенное в эксплуатацию; транспортные средства и пр.

Включаются объекты, предоставляемые в аренду.

Включаются объекты, предоставляемые в аренду. - Материальные поисковые объекты – согласно ПБУ 24/2011 к таким активам относятся различные сооружения, оборудование и транспорт, используемые при поиске и/или освоении природных ресурсов. К примеру, это буровые установки, трубопроводы.

- Вложения в материальные проекты – включают материальные ресурсы, предоставляемые другим организациям за плату во временное владение. Это договора аренды, проката, лизинга.

- Прочие виды ВОА.

Группировка оборотных активов:

- Материально-производственные запасы – сырье, топливо, полуфабрикаты, материалы, товары, готовая продукция, остатки незавершенного производства.

- Прочие виды активов.

Все виды материальных активов предприятия подлежат отражению в бухгалтерской отчетности на заданную дату с раскрытием кодировки по статьям. Стоимостное выражение складывается, исходя из принятых методов оценки МА при поступлении и выбытии.

Обратите внимание! Не относятся к материальным активам НМА, финансовые вложения долгосрочного/краткосрочного характера, денежные ресурсы и эквиваленты, ценные бумаги, дебиторская задолженность.

Бухучет материальных активов

Бухгалтерский учет имущественных объектов предприятия осуществляется путем отражения хозяйственных операций на рабочих счетах. К основным из них относятся – счета с 01 по 26, 40, 41, 45, 29, 44. Учет МПЗ производится согласно ПБУ 5/01, основных средств – в соответствии с ПБУ 6/01. Порядок формирования проводок и стоимостное выражение определяются согласно Приказу № 34н от 29.07.98 г. При этом правила оценки различных видов материальных ресурсов подробно регламентирует п. 23 Приказа:

- По объектам, поступившим за плату, – стоимость складывается из всех фактических расходов.

- По безвозмездно поступившим объектам – имущество оценивается на основании рыночных цен на момент оприходования.

- По изготовленным в компании объектам – принимается к учету стоимость выпуска.

Внимание! Предприятие вправе использовать другие методы оценки, включая способ резервирования, если это предусмотрено Законодательством РФ.

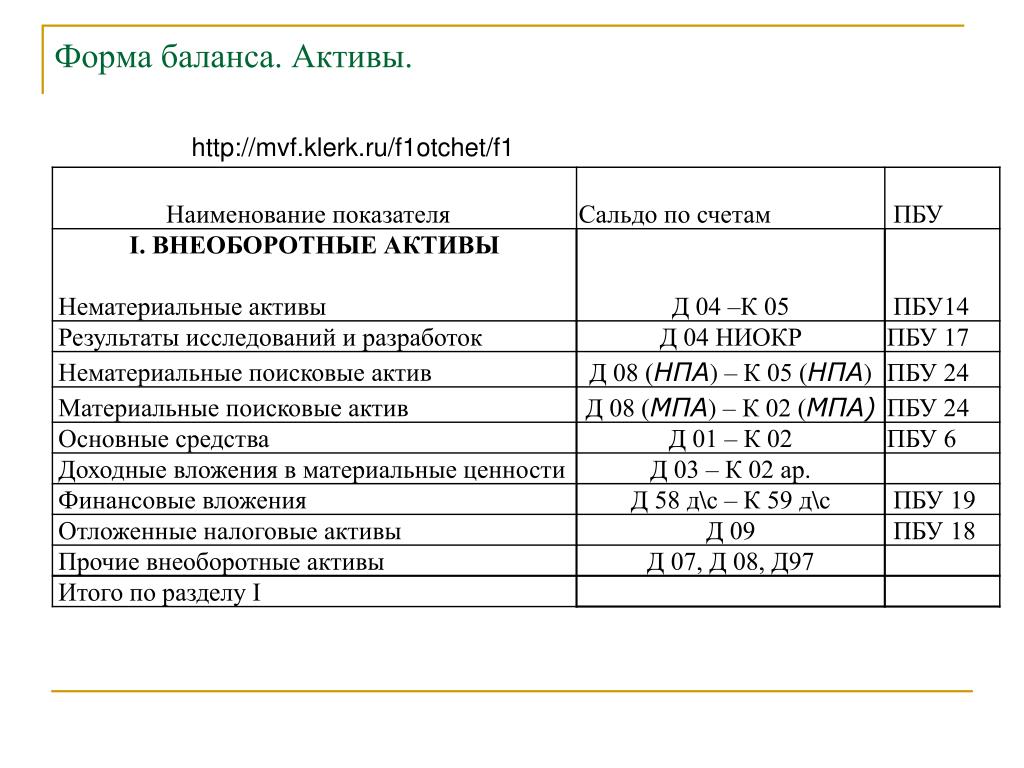

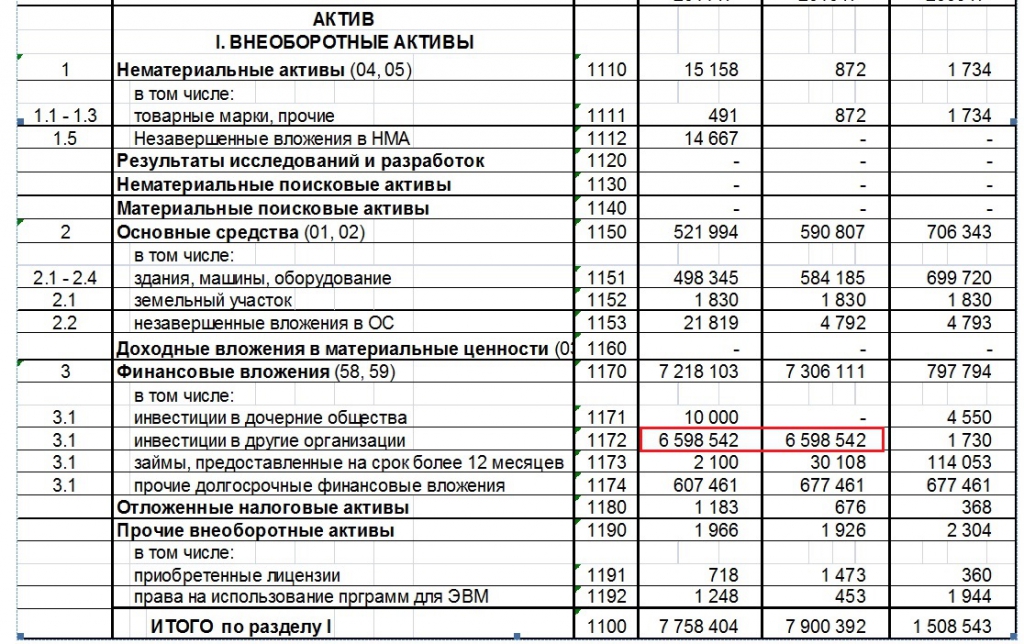

Материальные активы в балансе отражаются по соответствующим строкам на отчетную дату:

- Стр. 1140 – материальные поисковые объекты.

- Стр. 1150 – объекты основных средств.

- Стр. 1160 – вложения в материальные ценности.

- Стр. 1190 – прочие виды ВОА.

- Стр. 1210 – ТМЦ и запасы.

- Стр. 1260 – прочие виды ОА.

Основные типовые проводки по учету материальных активов:

|

Хозоперация |

Дебет |

Кредит |

|

Приобретено за плату оборудование |

08 |

60 |

|

Выделен в стоимости объекта ОС НДС |

19 |

60 |

| Отражена первоначальная стоимость по поступившему оборудованию |

01 |

08 |

|

Поступили на склад предприятия ТМЦ |

10 |

60 |

|

Выделен НДС |

19 |

60 |

|

Начислена амортизация по оборудованию |

20, 44, 23, 25, 29, 26 |

02 |

|

Отражены расходы по модернизации объекта ОС |

08 |

69, 70, 10 |

|

Проведена реализация основного средства, отдельно выделена сумма НДС |

62 91 |

91 68 |

|

Отражено списание начисленной амортизации |

02 |

01 |

|

Отражено списание остаточной стоимости по проданному основному средству |

91 |

01 |

МАТЕРИАЛЬНЫЕ АКТИВЫ: значение, примеры и сравнение

Когда дело доходит до вопросов об активах, внимание каждой компании возрастает, потому что все они составляют то, что приносит компании доход. Учитывая это, стоит отметить, что многие факторы объединяются для успеха любого бизнеса. Некоторые факторы могут быть видны. В том же ключе есть факторы, которые мы не можем увидеть или потрогать руками. Однако в данной статье основное внимание уделяется именно этим существенным факторам. Вот почему в этом посте мы объясним значение, чистые примеры и разницу между материальными и нематериальными активами.

Учитывая это, стоит отметить, что многие факторы объединяются для успеха любого бизнеса. Некоторые факторы могут быть видны. В том же ключе есть факторы, которые мы не можем увидеть или потрогать руками. Однако в данной статье основное внимание уделяется именно этим существенным факторам. Вот почему в этом посте мы объясним значение, чистые примеры и разницу между материальными и нематериальными активами.

Материальные активы Значение

Материальный актив (TA) имеет денежную стоимость и обычно имеет форму физического объекта. Хотя проницаемость различных рынков различается, TA обычно всегда можно продать за определенную денежную стоимость. Между тем, ТА имеет теоретическую ценность, а не транзакционную меновую стоимость. ТА — полная противоположность нематериальным активам. Основная вещь, которую вы должны понимать о значении материальных активов, заключается в том, что они имеют денежную ценность и обычно имеют форму физического объекта. Хотя ликвидность на разных рынках различается, обычно их всегда можно обменять на некоторую денежную стоимость. Нематериальные активы имеют теоретическую стоимость, а не транзакционную меновую стоимость.

Нематериальные активы имеют теоретическую стоимость, а не транзакционную меновую стоимость.

Другой способ объяснить значение материальных активов состоит в том, что они представляют собой активы, которые имеют осязаемую форму и чего-то стоят. Основные средства являются примерами. ТА можно увидеть и ощутить, но их также можно потерять из-за пожара, стихийного бедствия или аварии. С другой стороны, нематериальные активы не имеют физической формы и включают в себя такие объекты, как интеллектуальная собственность, товарные знаки и патенты. Понимание значения материальных ценностей даст правильное восприятие нашей темы.

Типы компаний с материальными активами

# 1. Технологические компании

Компании, производящие мобильные телефоны, компьютеры и другие электронный гаджеты полагаются на материальные активы для производства своей продукции.

# 2. Производственные компании

Компании, производящие товары, такие как автомобильная и сталелитейная промышленность, имеют материальные активы. Фабричное оборудование, компьютеры и конструкции.

Фабричное оборудование, компьютеры и конструкции.

# 3. Нефтегазовая промышленность

Компании нефтегазовой отрасли также имеют огромное количество материальных основных средств. Например, компании, занимающиеся добычей нефти, владеют буровыми установками и буровым оборудованием. Производители нефти — это предприятия с высокой капиталоемкостью, а это означает, что им нужно много наличных денег для покупки своих материальных активов.

Чистые материальные активы

Это означает общие активы бизнеса за вычетом любых нематериальных активов, таких как деловая репутация, патенты и товарные знаки, за вычетом всех обязательств. Ваш NTA определит ваш максимальный доход (MR) на предстоящий год. Для дальнейшего пояснения, это можно рассматривать как общие активы компании за вычетом любых нематериальных активов, таких как деловая репутация, патенты и товарные знаки, а также всех обязательств и номинальной стоимости привилегированных акций. Другими словами, он фокусируется на значительных активах, таких как недвижимость, машины и оборудование, а также товарно-материальные запасы и денежные средства.

NTA = [Активы организации] – [Обязательства организации] – [Нематериальные активы организации] – [Запрещенные активы организации]

Разделите показатель чистых материальных активов на количество обыкновенных акций в обращении, чтобы получить чистый материальный актив на одну обыкновенную акцию.

Понимание чистых материальных активов

Термин «чистые материальные активы» относится к общим физическим активам компании за вычетом любых обязательств. Денежные средства, товарно-материальные запасы, дебиторская задолженность и основные средства являются примерами ТП. Кредиторская задолженность, долгосрочная задолженность и другие сопоставимые обязательства являются примерами обязательств.

Если фирма имеет общие активы в размере 1 миллиона долларов, общие обязательства в размере 100,000 100,000 долларов и нематериальный гудвил в размере 800,000 100,000 долларов, сумма ее чистых материальных активов составляет 1 XNUMX долларов. Вы можете рассчитать его, вычтя XNUMX XNUMX долларов обязательств и деловой репутации из общей стоимости активов в XNUMX миллион долларов.

Примеры материальных активов

TA — это физические и измеримые активы, которые используются в любой деятельности компании. Недвижимость, завод и оборудование являются примерами физических активов. Вот некоторые из примеров материальных активов:

- Страна

- Транспорт

- ОБОРУДОВАНИЕ

- машины

- Мебель

- Оптимизировать складские запасы

- Акции, облигациии наличные деньги являются примерами ценных бумаг.

Примеры материальных активов в компаниях

Эти активы могут составлять или не составлять наиболее значительные суммы активов, в зависимости от типа организации. Вот два примера физических активов:

- Отрасли с высокими капитальными затратами, такие как нефтегазовые предприятия, компании по недвижимости и производители автомобилей, составляют большую долю совокупных активов. Завод, оборудование и машины связаны друг с другом. В результате баланс покажет значительное количество ТП.

- У компаний, предоставляющих услуги, таких как Microsoft или Infosys, будет значительно меньше активов.

Патентами, авторскими правами и другими нематериальными активами управляют такие корпорации в огромных количествах.

Патентами, авторскими правами и другими нематериальными активами управляют такие корпорации в огромных количествах.

Существует два вида материальных активов

Текущие активы

Денежные средства, товарно-материальные запасы и ликвидные ценные бумаги являются примерами оборотных активов. Поскольку эти вещи часто используются в течение года, их легче продать, чтобы получить средства на непредвиденные расходы.

внеоборотные активы

Внеоборотные или основные средства, которые корпорация использует в своей деятельности более года, называются основными средствами. В балансе они классифицируются как основные средства (основные средства) и включают в себя такие активы, как грузовые автомобили, машины, офисная мебель и здания. Вы можете отразить все доходы организации в отчете о прибылях и убытках. Кроме того, вам нужны основные средства для поддержания бизнеса.

Текущие и долгосрочные материальные активы

Текущие активы и долгосрочные активы являются примерами материальных активов. Кроме того, текущие активы могут иметь или не иметь физического присутствия на месте, но все они будут иметь стоимость сделки. Денежные средства, их эквиваленты, рыночные ценные бумаги и дебиторская задолженность относятся к наиболее ликвидным, материальным текущим активам компании. Коэффициент быстрой корпорации рассчитывается с использованием всех этих физических активов. Прочие оборотные активы учитываются при расчете коэффициента текущей ликвидности компании. Коэффициент текущей ликвидности показывает, насколько хорошо текущие обязательства компании могут быть покрыты ее текущими активами. Товарно-материальные запасы, которые не так ликвидны, как эквиваленты денежных средств, но имеют конечную рыночную стоимость и могут использоваться для денежных средств, если это необходимо при ликвидации, включаются в активы с коэффициентом текущей ликвидности.

Кроме того, текущие активы могут иметь или не иметь физического присутствия на месте, но все они будут иметь стоимость сделки. Денежные средства, их эквиваленты, рыночные ценные бумаги и дебиторская задолженность относятся к наиболее ликвидным, материальным текущим активам компании. Коэффициент быстрой корпорации рассчитывается с использованием всех этих физических активов. Прочие оборотные активы учитываются при расчете коэффициента текущей ликвидности компании. Коэффициент текущей ликвидности показывает, насколько хорошо текущие обязательства компании могут быть покрыты ее текущими активами. Товарно-материальные запасы, которые не так ликвидны, как эквиваленты денежных средств, но имеют конечную рыночную стоимость и могут использоваться для денежных средств, если это необходимо при ликвидации, включаются в активы с коэффициентом текущей ликвидности.

Долгосрочные активы, часто известные как основные средства, составляют второй компонент раздела активов баланса. Примерами таких активов являются недвижимость, производственные предприятия, производственное оборудование, транспортные средства, офисная мебель, компьютеры и канцелярские товары. Расходы на эти активы могут быть включены или не включены в себестоимость проданных товаров компании, но они представляют собой активы, имеющие реальную транзакционную ценность для бизнеса.

Расходы на эти активы могут быть включены или не включены в себестоимость проданных товаров компании, но они представляют собой активы, имеющие реальную транзакционную ценность для бизнеса.

На балансе материальные активы учитываются по стоимости приобретения. Амортизация снижает стоимость долгосрочных материальных активов с течением времени. Амортизация — это неденежная статья баланса, которая уменьшает стоимость активов с течением времени на заранее определенную сумму. Поскольку оборотные активы должны обналичиваться менее чем через год, они не должны накапливаться в течение определенного времени. Запасы, например, представляют собой краткосрочный актив, который обычно находится в течение года.

Важность чистых материальных активов

- Этот показатель можно использовать для определения того, является ли рыночная стоимость акций компании завышенной или заниженной. Это можно сделать, сравнив стоимость чистой TA компании на акцию с текущей ценой акций.

- Риск ликвидности низок для корпорации с высокой стоимостью чистых активов.

- Высокая чистая стоимость TA может улучшить цену акций компании, обеспечивая защиту от непредсказуемости рынка.

Чистые материальные активы по сравнению с чистыми материальными активами на акцию

Термин «чистые материальные активы на акцию» часто используется вместо «чистых материальных активов». Количество чистых материальных активов корпорации делится на общее количество акций в обращении, чтобы определить чистые материальные активы на акцию. Чистые материальные активы компании на акцию составляют 2 доллара, если у нее есть 1 миллион долларов чистых материальных активов и 500,000 XNUMX акций в обращении.

При проведении сравнительного анализа организаций в отрасли полезна чистая TA на акцию. Например, автопроизводители могут иметь большую сумму чистой TA на акцию, в то время как софтверная компания при большой степени нематериальные активы могут иметь значительно меньший показатель на акцию. В результате этот показатель должен быть среди только при сравнении организаций в той же отрасли.

Разница между материальными и нематериальными активами

Термины «материальный» и «нематериальный» относятся к двум разным видам активов. Физические активы или собственность, принадлежащая корпорации, например компьютерное оборудование, являются примерами материальных активов. Материальные активы являются наиболее распространенным видом активов, которые предприятия могут использовать для создания своих товаров и услуг.

Материальные активы

Это предоставляет организациям средства для производства своих товаров и услуг, что делает их основой их операций. Поскольку ТА является физическим активом, природные явления могут повредить им. Нематериальные активы, которые увеличивают будущую стоимость или ценность компании, называются нематериальными активами. И они могут быть значительно более ценными, чем материальные активы. Оба этих актива сначала документируются в балансе, что помогает инвесторам, кредиторам и банкам в определении стоимости компании.

Поскольку материальные блага имеют ограниченную стоимость и срок службы, их легче всего оценить. ТП сначала отражаются в балансе, но по мере их истощения они перемещаются в отчет о прибылях и убытках.

Товарно-материальные запасы, например, представляют собой материальный актив, который при использовании становится частью себестоимости проданных товаров компании. Затраты, непосредственно связанные с производством товара, называются себестоимостью проданных товаров. Запасы признаются в себестоимости проданных товаров по мере их использования в процессе производства.

Амортизация – это метод учета износа материальных активов в течение срока их полезного использования.

Нематериальные активы

Бухгалтерский учет может быть более сложным, когда речь идет об оценке нематериальных активов. Некоторые нематериальные активы, такие как патент или лицензия, имеют начальную покупную цену. Нематериальные активы, как и основные средства, сначала отражаются в балансе как долгосрочные активы.

Заключение

TA — это тип активов, которые являются неотъемлемой и важной частью активов бизнеса и играют решающую роль в надлежащем выполнении бизнес-операций. Однако, поскольку основные фонды со временем сокращаются и зависят от используемого метода амортизации, эта цифра может отличаться от одной компании к другой. Однако для анализа и измерения их стоимости с какой-либо степенью точности такие активы должны быть отделены от нематериальных активов, для чего и нужны чистые материальные активы.

Однако, поскольку основные фонды со временем сокращаются и зависят от используемого метода амортизации, эта цифра может отличаться от одной компании к другой. Однако для анализа и измерения их стоимости с какой-либо степенью точности такие активы должны быть отделены от нематериальных активов, для чего и нужны чистые материальные активы.

FAQ

Капитал — это актив?

Основные активы — это значительные объекты собственности, такие как дома, автомобили, инвестиционная недвижимость, акции, облигации и даже предметы коллекционирования или произведения искусства. Для бизнеса капитальный актив — это актив со сроком полезного использования более года, который не предназначен для продажи в ходе обычной деятельности бизнеса.

Является ли мелкая наличность активом?

Мелкий кассовый счет это текущий актив и будет иметь нормальный дебетовый баланс (дебет для увеличения и кредит для уменьшения).

Является ли транспортное средство активом?

Автомобиль — это актив? Автомобиль, которым вы полностью владеете, обычно является активом. . Однако финансируемое транспортное средство можно рассматривать как долг, а не как актив. Справедливая рыночная стоимость вашего автомобиля и сумма вашей задолженности будут определять, является ли это активом или долгом.

. Однако финансируемое транспортное средство можно рассматривать как долг, а не как актив. Справедливая рыночная стоимость вашего автомобиля и сумма вашей задолженности будут определять, является ли это активом или долгом.

- Нематериальное имущество: что такое нематериальное имущество (+ практические примеры)

- Маркетинг услуг: подробное руководство (+ практические примеры)

- Доходность: определение, как рассчитать с примерами и типами

Что такое материальный актив? Сравнение с нематериальными активами

Что такое материальный актив?

Материальный актив — это актив, который имеет конечную денежную стоимость и обычно имеет физическую форму. Материальные активы, как правило, всегда могут быть проданы за некоторую денежную стоимость, хотя ликвидность на разных рынках будет различаться. Материальные активы противоположны нематериальным активам, которые имеют теоретическую стоимость, а не транзакционную меновую стоимость.

Ключевые выводы

- Материальные активы — это предметы, имеющие реальную физическую форму, стоимость которых со временем может обесцениваться.

- Материальные активы отражаются в балансе, как правило, как долгосрочные активы.

- Материальные активы обычно менее ликвидны, чем нематериальные активы, предметы, к которым нельзя прикоснуться.

- Хотя материальные активы обычно имеют реальную стоимость, они также связаны с потенциально более высокими расходами или рисками, такими как хранение, страхование и устаревание.

- Примеры материальных активов включают землю, здания, оборудование или инвентарь.

Материальные активы

Понимание материальных активов

Чистая стоимость бизнеса и основные операции сильно зависят от его активов. Управление активами и последствия для активов являются одной из основных причин, по которой компании ведут бухгалтерский баланс. Активы отражаются в балансе и должны балансироваться в простых уравнениях: активы минус обязательства равняются собственному капиталу акционеров, который определяет баланс.

Компании имеют два типа активов: материальные и нематериальные. Материальные активы — это активы с конечной или дискретной стоимостью и обычно в физической форме. Это предметы, которые компания использует в своей деятельности, которые она может потрогать и использовать в реальном мире. Есть несколько общих характеристик, присущих большинству материальных активов:

Материальные активы — это активы с конечной или дискретной стоимостью и обычно в физической форме. Это предметы, которые компания использует в своей деятельности, которые она может потрогать и использовать в реальном мире. Есть несколько общих характеристик, присущих большинству материальных активов:

- Материальные активы имеют физическую форму , которую можно потрогать, изменить или увидеть.

- Материальные активы используются для получения будущих экономических выгод для компании.

- Материальные активы могут обесцениваться с течением времени по мере того, как их физическая форма начинает ухудшаться.

- Материальные активы часто могут использоваться в качестве залога для обеспечения кредитов и долгов.

- Материальные активы могут иметь остаточную стоимость по истечении срока их полезного использования.

Виды материальных активов

Материальные активы могут быть как текущими активами, так и долгосрочными активами. Текущие активы могут иметь или не иметь физического присутствия на месте, но они будут иметь конечную стоимость сделки.

Текущие активы могут иметь или не иметь физического присутствия на месте, но они будут иметь конечную стоимость сделки.

Долгосрочные активы, иногда называемые основными средствами, составляют вторую часть раздела активов в балансе. Эти долгосрочные активы обладают меньшей ликвидностью и часто более капиталоемки по своей природе. Долгосрочные активы обычно представляют собой материальные активы, которые намного больше по размеру.

Материальные активы учитываются на балансе по стоимости, понесенной при их приобретении. Стоимость долгосрочных материальных активов со временем снижается за счет амортизации. Амортизация — это неденежная запись баланса, которая уменьшает стоимость активов на запланированную сумму с течением времени. Текущие активы конвертируются в денежные средства в течение одного года и поэтому не нуждаются в обесценивании с течением времени. Например, товарно-материальные запасы — это оборотный актив, который обычно продается в течение одного года.

Инвентарь

Если вы можете физически потрогать продукт, он осязаем. Поэтому многие виды запасов являются материальными активами. Помните, что очень похожие товары могут иметь разные характеристики. Например, компакт-диск вашего любимого исполнителя может быть физическим инвентарем, хотя цифровые mp3-файлы тех же песен нематериальны.

Поэтому многие виды запасов являются материальными активами. Помните, что очень похожие товары могут иметь разные характеристики. Например, компакт-диск вашего любимого исполнителя может быть физическим инвентарем, хотя цифровые mp3-файлы тех же песен нематериальны.

Материальные запасы охватывают весь спектр производства. Это начинается с исходного сырья и продолжается товарами в процессе производства, которые компания начала производить. Наконец, материальные активы также включают готовые изделия, которые компания еще не продала и которые учитываются как товарно-материальные запасы.

Оборудование/машины

При рассмотрении производственной компании все единицы тяжелого оборудования, используемого для обработки товарно-материальных ценностей, являются материальными активами. Это включает в себя любую часть производственной линии, с которой рабочие физически взаимодействуют во время подготовки, производства, сборки или контроля качества.

Мебель и приспособления

При осмотре офиса практически все, что находится в поле зрения, является материальным активом. Будь то столы, кабинки, компьютерные установки, офисная мебель для посетителей, компоненты конференц-залов, расходные материалы или другая мебель, почти каждый элемент рабочего места можно трогать и взаимодействовать.

Будь то столы, кабинки, компьютерные установки, офисная мебель для посетителей, компоненты конференц-залов, расходные материалы или другая мебель, почти каждый элемент рабочего места можно трогать и взаимодействовать.

Земля

Независимо от того, как она предназначена для использования, земля является материальным активом. Это верно, если земля удерживается для спекулятивного роста, будущей реконструкции или долгосрочные планы еще не известны. Это также верно для всех типов земли; будь то сельская или городская земля, физическая земля является материальным активом. Это противоречит цифровым схемам собственности, возникающим на платформах метавселенной. Поскольку раздел недвижимости нельзя трогать, цифровая земля не является материальным активом.

Здания

Физические структуры часто являются самым крупным и наиболее очевидным типом материальных активов. Это могут быть офисы, склады, производственные предприятия или другие виды коммерческой недвижимости. Независимо от того, перешла ли компания на удаленную работу или нет, любой существующий офис (даже неиспользуемый) является материальным активом. Улучшения в этом здании часто также являются материальными активами.

Независимо от того, перешла ли компания на удаленную работу или нет, любой существующий офис (даже неиспользуемый) является материальным активом. Улучшения в этом здании часто также являются материальными активами.

«Материальные активы» не являются категорией, отраженной в финансовой отчетности. Вместо этого эти активы распределяются между текущими и долгосрочными активами.

Как оценить материальные активы

Существует три основных способа оценки материальных активов. уникальность, местонахождение и состояние материального актива определяют идеальный метод оценки, упомянутый ниже.

Специальная оценка

Когда требуется наиболее точная стоимость материальных активов, компания часто нанимает внешнего независимого оценщика. Оценщик часто является экспертом в данной области (например, экспертом по определенному типу предметов коллекционирования или экспертом по недвижимости). Оценщик оценивает состояние материального актива, а также включает внешние факторы, влияющие на стоимость.

По окончании оценки оценщик часто выдает отчет об оценке. В этом отчете описываются условия актива; для свойств часто существуют специальные разделы для внутренних и внешних условий. В отчете будут отмечены усилия по модернизации, качество строительства, рыночные условия и любые заметные обесценения актива, подлежащие признанию.

Цена ликвидации

Можно утверждать, что ценность материального объекта — это деньги, которые можно получить за него на открытом рынке. Исходя из этого, стоимость материального актива представляет собой ликвидационную цену, которую он получил бы, если бы вывел его на рынок. Независимо от внешней оценки или страхового отчета, компания может рассматривать материальный актив только по той цене, за которую она может немедленно продать его.

Цена ликвидации часто будет меньше стоимости оценщика по нескольким причинам. Во-первых, обычно существуют значительные затраты, которые компания может включить в ликвидационную цену. Во-вторых, некоторые материальные активы неликвидны, и их перемещение может быть затруднено. По этой причине компания может быть вынуждена стимулировать покупателей существенными ценовыми скидками, которые не отражают истинную стоимость здания при его продаже в рамках обычного и тщательного процесса продажи.

По этой причине компания может быть вынуждена стимулировать покупателей существенными ценовыми скидками, которые не отражают истинную стоимость здания при его продаже в рамках обычного и тщательного процесса продажи.

Стоимость замены

Третий тип метода оценки в основном используется страховыми компаниями как часть полиса. Страховщики обычно используют восстановительную стоимость в качестве основы для определения стоимости здания. По этой причине страховая компания установит полис, поэтому в случае претензии заявитель может получить выручку для замены своего актива, не обязательно получая компенсацию за фактическую полную стоимость.

Преимущества и недостатки материальных активов

Материальные активы имеют «реальную» стоимость; здания могут быть заняты, земля может быть использована, и техника может быть использована. В отличие от инвестиций или нематериальных активов, реальные активы имеют цель, выходящую за рамки их инвестиций.

По этой причине некоторые утверждают, что материальные активы имеют больше смысла в конкретном инвестиционном климате. Например, сельскохозяйственные угодья всегда пользуются спросом, поскольку мир постоянно нуждается в сельском хозяйстве и продовольствии. В неопределенные инвестиционные периоды некоторые консультанты могут заявить, что в этот тип материальных активов имеет смысл инвестировать из-за стабильного использования такого актива. Кроме того, класс активов может двигаться совершенно иначе, чем фондовый рынок, поскольку это совершенно другой тип активов.

Например, сельскохозяйственные угодья всегда пользуются спросом, поскольку мир постоянно нуждается в сельском хозяйстве и продовольствии. В неопределенные инвестиционные периоды некоторые консультанты могут заявить, что в этот тип материальных активов имеет смысл инвестировать из-за стабильного использования такого актива. Кроме того, класс активов может двигаться совершенно иначе, чем фондовый рынок, поскольку это совершенно другой тип активов.

В более широком смысле материальные активы обычно имеют двойную инвестиционную возможность: повышение стоимости и операционный денежный поток. Рассмотрим коммерческий офис в удобном месте в центре города. Мало того, что стоимость недвижимости, вероятно, увеличивается, владелец здания получает арендную плату от арендаторов. Поскольку материальное имущество можно использовать, оно может приносить операционный доход помимо увеличения стоимости.

Государственные учреждения часто имеют указания и ограничения в отношении того, что можно считать материальными активами. Он также может принять решение о разделении материальных активов по категориям, например, в Руководстве по администрированию штата Калифорния.

Он также может принять решение о разделении материальных активов по категориям, например, в Руководстве по администрированию штата Калифорния.

Однако не все идеально для материальных активов. Подумайте о рисках для сельскохозяйственных угодий, таких как ненастная погода или неправильные методы обработки почвы, которые истощают пахотность земли. Кроме того, учитывайте риск устаревания здания; во время COVID-19, когда работники перешли на удаленную работу, такие офисы остались пустовать и не нужны компаниям.

Небольшие материальные активы также могут быть легкой целью для кражи. Для кражи цифровых активов могут потребоваться технические знания, и ваши действия все равно могут быть отслежены до ваших личных учетных записей. Для материальных активов, таких как инвентарь, незаконное владение является функцией физического владения; если вор может выйти из магазина с новыми наушниками, он претендует на право собственности на материальный актив, даже если он не принадлежит ему по праву. Следовательно, защита, хранение и надзор за материальными активами может стоить дороже.

Следовательно, защита, хранение и надзор за материальными активами может стоить дороже.

Материальные активы

Плюсы

Может быть более стабильной инвестицией благодаря постоянному базовому использованию

Часто имеет реальное применение, что увеличивает его ценность

Может генерировать денежный поток, если сдается в аренду для использования

Может иметь низкую корреляцию с другими классами активов из-за различий в профиле базовых активов

Минусы

Может подвергаться физическому повреждению (природное или преднамеренное уничтожение человеком)

Может устаревать при внедрении более совершенных материальных активов

Может быть более подвержен краже из-за потенциально более легкого доступа

Часто требуются дополнительные расходы на хранение, управление и защиту товаров

Материальные и нематериальные активы

Стоимость активов важна для управления акционерным капиталом и показателем рентабельности собственного капитала. Материальные и нематериальные активы — это два типа активов, которые составляют полный список активов фирмы. Таким образом, обе величины отражаются в балансе и анализируются в рамках общего управления эффективностью.

Материальные и нематериальные активы — это два типа активов, которые составляют полный список активов фирмы. Таким образом, обе величины отражаются в балансе и анализируются в рамках общего управления эффективностью.

Нематериальные активы включают нефизические активы, которые обычно имеют теоретическую стоимость, полученную в результате собственной оценки фирмы. Эти активы включают в себя такие вещи, как авторские права, товарные знаки, патенты, лицензии и ценность бренда. Нематериальные активы отражаются в бухгалтерском балансе как долгосрочные активы.

Есть некоторые детализированные значения, связанные с нематериальными активами, которые могут помочь сформировать основу их балансовой стоимости, например, затраты на их регистрацию и продление. Однако, как правило, расходы, связанные с нематериальными активами, относятся к категории общих, и большая часть нематериальной стоимости должна определяться самой фирмой.

Нематериальные активы, такие как деловая репутация, обычно не могут быть проданы на открытом рынке по отдельности, но в некоторых случаях они могут быть приобретены у других компаний. Они также могут быть оплачены и переданы в рамках сделки по приобретению или слиянию. Нематериальные активы вносят вклад в чистую стоимость и общую стоимость фирмы, если они учитываются в балансе, но решение о балансовой стоимости остается за фирмой.

Они также могут быть оплачены и переданы в рамках сделки по приобретению или слиянию. Нематериальные активы вносят вклад в чистую стоимость и общую стоимость фирмы, если они учитываются в балансе, но решение о балансовой стоимости остается за фирмой.

Виды активов

Материальные активы

Можно прикоснуться

Может использоваться в «реальном мире», например, для потребления или физического использования

Обычно сложнее хранить, управлять и страховать

Может иметь более стабильную ценность из-за основной потребности в обществе

Могут возникнуть трудности с передачей права собственности, если требуется физическое владение (например, отправка хрупкого, редкого предмета коллекционирования)

Нематериальные активы

Нельзя физически прикоснуться

Часто не имеет «реального» применения, такого как потребление или физическое использование

Обычно легче хранить, управлять и страховать

Может иметь менее стабильное значение из-за отсутствия потребности в обществе

Обычно проще передать право собственности, так как физическое владение не имеет значения

Что является примером материального актива?

Рассмотрим пример производителя автомобилей, который занимается сборкой и распространением автомобиля. Приобретаемое сырье является материальными активами, и склад, на котором хранится сырье, также является материальным активом. Производственное здание и оборудование являются материальными активами, а готовое транспортное средство, подлежащее продаже, — материальными запасами.

Приобретаемое сырье является материальными активами, и склад, на котором хранится сырье, также является материальным активом. Производственное здание и оборудование являются материальными активами, а готовое транспортное средство, подлежащее продаже, — материальными запасами.

Что делает актив материальным?

Предмет осязаем, если его можно потрогать и он реально физически присутствует. Некоторые определения материального могут включать в себя описание того, что актив можно увидеть, но это описание также может использоваться для описания предметов, к которым нельзя прикасаться (например, баланс цифровой валюты можно увидеть на мониторе).

В чем разница между материальным активом и нематериальным активом?

К материальным активам можно прикасаться, а к нематериальным активам нельзя. Многие нематериальные активы являются концептуальными (например, деловая репутация), в то время как материальные активы — это предметы, которые действительно физически присутствуют и используются в реальном мире (например, служебный автомобиль). Хотя хранить, защищать и передавать нематериальные активы может быть проще, материальные активы могут иметь практическое применение и необходимость.

Хотя хранить, защищать и передавать нематериальные активы может быть проще, материальные активы могут иметь практическое применение и необходимость.

В чем заключается основное преимущество материальных активов?

Материальные активы имеют неотъемлемую ценность из-за их полезности в жизни. Например, земля имеет ценность, потому что ее можно использовать для строительства зданий, парков, сельского хозяйства, школ, общественных центров, автостоянок или домов для животных.

Чего нельзя сказать о нематериальных активах. Стоимость одной акции представляет собой собственность, которую она представляет. Хотя вы можете получить лист бумаги, в котором указано право собственности, актив нельзя использовать ни для чего, кроме как в качестве инвестиции.

Итог

Компании владеют множеством различных активов, и одним из видов активов, которыми может владеть компания, являются материальные активы. Материальные активы — это вещи, к которым можно прикасаться и которые также приносят будущую экономическую выгоду компании. Хотя материальные активы имеют преимущество фактического использования в реальном мире, они также требуют дополнительной заботы о физической защите и сохранении.

Хотя материальные активы имеют преимущество фактического использования в реальном мире, они также требуют дополнительной заботы о физической защите и сохранении.

Материальные активы и нематериальные активы: в чем разница?

Материальные активы и нематериальные активы: обзор

Существует два типа категорий активов: материальные и нематериальные. Материальные активы обычно представляют собой физические активы или имущество, принадлежащее компании, например компьютерное оборудование. Материальные активы являются основным видом активов, которые компании используют для производства своих продуктов и услуг.

Нематериальные активы физически не существуют, но они имеют денежную стоимость, поскольку представляют потенциальный доход. Типом нематериального актива может быть авторское право на песню. Звукозаписывающая компания, владеющая авторскими правами, будет получать гонорар каждый раз, когда песня воспроизводится.

Существуют различные типы активов, которые можно считать материальными или нематериальными, некоторые из которых являются краткосрочными или долгосрочными активами.

Ключевые выводы

- Материальные активы обычно представляют собой физические активы или имущество, принадлежащее компании, например оборудование, здания и инвентарь.

- Материальные активы являются основным видом активов, которые компании используют для производства своей продукции и услуг.

- Нематериальные активы — это нематериальные активы, имеющие денежную стоимость, поскольку они представляют собой потенциальный доход.

- Нематериальные активы включают патенты, авторские права и торговую марку компании.

Объяснение материального против. Нематериальные активы

Материальные активы

Материальные активы — это физические и измеримые активы, которые используются в деятельности компании. Активы, такие как основные средства, заводы и оборудование, являются материальными активами. Материальные активы составляют основу бизнеса компании, предоставляя средства, с помощью которых компании производят свои товары и услуги. Материальные активы могут быть повреждены естественными происшествиями, поскольку они являются физическими активами.

Материальные активы могут быть повреждены естественными происшествиями, поскольку они являются физическими активами.

Эти активы включают в себя:

- Земля

- Транспортные средства

- Оборудование

- Машины

- Мебель

- Инвентарь

- Ценные бумаги, такие как акции, облигации и денежные средства

Существует два типа материальных активов:

Текущие активы

Оборотные активы включают в себя такие статьи, как денежные средства, товарно-материальные запасы и ликвидные ценные бумаги. Эти предметы обычно используются в течение года и, таким образом, их легче продать, чтобы собрать наличные на случай чрезвычайных ситуаций.

Основные средства

Основные средства – это внеоборотные активы, которые компания использует в своей хозяйственной деятельности более года. Они отражаются в балансе как «Основные средства» (основные средства) и включают в себя такие активы, как грузовики, машины, офисная мебель, здания и т. д. Деньги, которые компания получает с использованием материальных активов, отражаются в отчете о прибылях и убытках как доход. Основные средства необходимы для непрерывного ведения бизнеса.

д. Деньги, которые компания получает с использованием материальных активов, отражаются в отчете о прибылях и убытках как доход. Основные средства необходимы для непрерывного ведения бизнеса.

Типы компаний с материальными активами

Существуют различные отрасли, в которых есть компании с высокой долей материальных активов.

Производство : Компании, занимающиеся производством товаров, имеют материальные активы, включая автомобильную и сталелитейную промышленность. Фабричное оборудование, компьютеры и здания будут представлять собой материальные активы.

Технология : Технологические компании, занимающиеся производством смартфонов, компьютеров и других электронных устройств, используют материальные активы для производства своих товаров.

Нефтегазовая промышленность : Компании нефтегазовой отрасли также владеют большим количеством материальных основных средств. Например, компании, занимающиеся добычей нефти, владеют буровыми установками и буровым оборудованием. Производители нефти являются чрезвычайно капиталоемкими компаниями, а это означает, что им требуются значительные суммы капитала или денег для финансирования покупки их материальных активов.

Производители нефти являются чрезвычайно капиталоемкими компаниями, а это означает, что им требуются значительные суммы капитала или денег для финансирования покупки их материальных активов.

Нематериальные активы

Нематериальные активы, как правило, представляют собой нефизические активы, используемые в течение длительного времени. Нематериальные активы часто являются интеллектуальными активами, и, как следствие, им сложно определить стоимость из-за неопределенности будущих выгод.

Нематериальные активы — это нефизические активы, которые увеличивают будущую стоимость или стоимость компании и могут быть гораздо более ценными, чем материальные активы. Оба этих вида активов изначально учитываются на балансе, что помогает инвесторам, кредиторам и банкам оценить стоимость компании.

Нематериальные активы – это интеллектуальная собственность, которая включает:

- Патенты, дающие право собственности изобретателю

- Товарные знаки, которые представляют собой узнаваемую фразу или символ, обозначающий конкретный продукт и отличающий компанию

- Франшизы, которые представляют собой тип лицензии, которую сторона (франчайзи) покупает, чтобы позволить им иметь доступ к бренду компании и продавать товары под своим именем

- Деловая репутация, которая представляет собой стоимость сверх активов целевой компании, которую другая компания платит за их приобретение

- Авторские права, которые представляют собой интеллектуальную собственность, защищенную от копирования неуполномоченными сторонами

В зависимости от типа бизнеса нематериальные активы могут включать в себя доменные имена в Интернете, мероприятия, лицензионные соглашения, контракты на обслуживание, компьютерное программное обеспечение, чертежи, рукописи, совместные предприятия, медицинские записи, разрешения и коммерческую тайну. Нематериальные активы увеличивают возможную будущую стоимость компании и могут быть намного более ценными, чем ее материальные активы.

Нематериальные активы увеличивают возможную будущую стоимость компании и могут быть намного более ценными, чем ее материальные активы.

Капитал бренда

Бренд — это идентифицирующий символ, логотип или имя, которые компании используют, чтобы отличить свой продукт от конкурентов. Капитал бренда считается нематериальным активом , поскольку стоимость бренда не является физическим активом и в конечном итоге определяется восприятием бренда потребителями. Капитал бренда влияет на общую оценку активов компании в целом.

Положительный капитал бренда возникает, когда с данным продуктом или компанией существуют благоприятные ассоциации, которые вносят вклад в капитал бренда, который достигается, когда потребители находятся в возрасте 9 лет.0346 готовы платить больше за продукт с узнаваемой торговой маркой, чем они заплатили бы за непатентованную версию.

Компании могут столкнуться с уменьшением капитала бренда, если их репутация пострадала от каких-либо негативных действий.

Например, потребитель может быть готов заплатить 4,99 доллара США за тюбик зубной пасты Sensodyne, а не покупать фирменную зубную пасту для чувствительных зубов за 3,59 доллара США, несмотря на то, что она дешевле. Бренд Sensodyne имеет положительный собственный капитал, что означает премиальную стоимость для производителя.

Отрицательный капитал бренда возникает, когда 90 346 потребители не готовы 90 346 платить дополнительно за фирменную версию продукта. Например, производители товарных продуктов, таких как молоко и яйца, могут столкнуться с отрицательным капиталом бренда, поскольку многих потребителей не интересуют конкретные марки молока и яиц, которые они покупают.

Поскольку капитал бренда является нематериальным активом, как и интеллектуальная собственность и деловая репутация компании, его нелегко учесть в финансовой отчетности компании; тем не менее, узнаваемый бренд все же может создать значительную ценность для компании. Инвестиции в качество продукта и креативный маркетинговый план могут оказать положительное влияние на капитал бренда и общую жизнеспособность компании.

Типы компаний с нематериальными активами

В нескольких отраслях есть компании с высокой долей нематериальных активов. Они включают следующее:

Технологии : Технологии компании, особенно в области компьютерных компаний, авторских прав, патентов, важных сотрудников, а также исследований и разработок, являются ключевыми нематериальными активами. Apple Inc. (AAPL) обычно имеет нематериальные активы.

Развлечения : Развлекательные и медиа-компании имеют нематериальные активы, такие как права на публикацию и необходимый персонал. К нематериальным активам в музыкальной индустрии, например, относятся авторские права на все песни музыкальных исполнителей. Музыканты и певцы также могут иметь узнаваемость бренда, связанную с ними. Музыкальная продюсерская компания может владеть правами на песни, а это означает, что всякий раз, когда песня воспроизводится или продается, она получает доход. Хотя эти активы не имеют физической собственности, они обеспечивают будущую финансовую выгоду для музыкальной компании и музыкального исполнителя.

Потребитель : компании, производящие потребительские товары и услуги, имеют нематериальные активы, такие как патенты на формулы и рецепты, а также известность торговой марки, которые являются важными нематериальными активами на высококонкурентных рынках. Компания Coca-Cola (KO) – это пример нематериального актива, стоимость широко известного бренда которого практически не поддается оценке и является важным фактором успеха и прибыли компании Coca-Cola.

Здравоохранение : Отрасль здравоохранения, как правило, имеет большую долю нематериальных активов, включая торговые марки, ценных сотрудников, а также исследования и разработки лекарств и методов лечения.

Автомобиль : Автомобильная промышленность также в значительной степени зависит от нематериальных активов, в первую очередь запатентованных технологий и торговых марок. Например, такие торговые марки, как «Феррари», стоят миллиарды.

Особые указания

Материальные активы также легче всего оценить, поскольку они обычно имеют конечную стоимость и срок службы. Материальные активы первоначально учитываются на балансе, но по мере их использования они переносятся в отчет о прибылях и убытках.

Материальные активы первоначально учитываются на балансе, но по мере их использования они переносятся в отчет о прибылях и убытках.

Товарно-материальные запасы, например, представляют собой материальный актив, который при использовании включается в себестоимость товаров, проданных для компании. Себестоимость проданных товаров представляет собой затраты, непосредственно связанные с производством товара. Поскольку запасы израсходованы в производственном процессе, они учитываются в себестоимости проданных товаров.

Основные средства, такие как машины и оборудование, представляют собой другие виды материальных активов, которые учитываются в балансе, но по мере сокращения срока их полезного использования эта часть относится на расходы в отчете о прибылях и убытках в процессе, называемом амортизацией.

Амортизация — это процесс распределения части стоимости актива по годам, поскольку она используется для получения дохода для компании. Амортизация помогает отражать износ материальных активов по мере их использования в течение срока службы.

Нематериальные активы могут быть более сложными для оценки с точки зрения бухгалтерского учета. Некоторые нематериальные активы имеют начальную покупную цену, например патент или лицензия. Как и основные средства, нематериальные активы первоначально отражаются в балансе как долгосрочные активы.

Стоимость некоторых нематериальных активов может быть распределена на годы, в течение которых актив создает ценность для компании, или на весь срок его полезного использования. В то время как амортизация используется для материальных активов, нематериальные активы используют амортизацию.

Амортизация — это то же понятие, что и амортизация, но она используется только для нематериальных активов. Амортизация распределяет стоимость актива каждый год по мере того, как он относится на расходы в отчете о прибылях и убытках.

Материальные активы и нематериальные активы Пример

Ниже приведена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 31 декабря 2021 г. , согласно годовой отчетности компании 10-K.

, согласно годовой отчетности компании 10-K.

Текущие активы отражаются в верхней части отчета и отражают краткосрочные активы компании. Долгосрочные активы записываются ниже «Общие текущие активы».

- Материальные активы компании учитываются как основные средства и составляют 217 миллиардов долларов США по состоянию на 31 декабря 2021 года. Мы видим, что компания уменьшила свои основные средства в 2021 году с 227 миллиардов долларов США в 2020 году9.0010

- Нематериальные и прочие активы составляли 18 миллиардов долларов США в 2021 году, что больше по сравнению с 16,8 миллиардами долларов США по состоянию на 31 декабря 2020 года.

Является ли деловая репутация нематериальным активом?

Да, деловая репутация является нематериальным активом. Деловая репутация возникает, когда одна компания приобретает другую компанию. Деловая репутация — это часть покупной цены, превышающая справедливую рыночную стоимость активов и обязательств приобретенной компании.

Об авторе