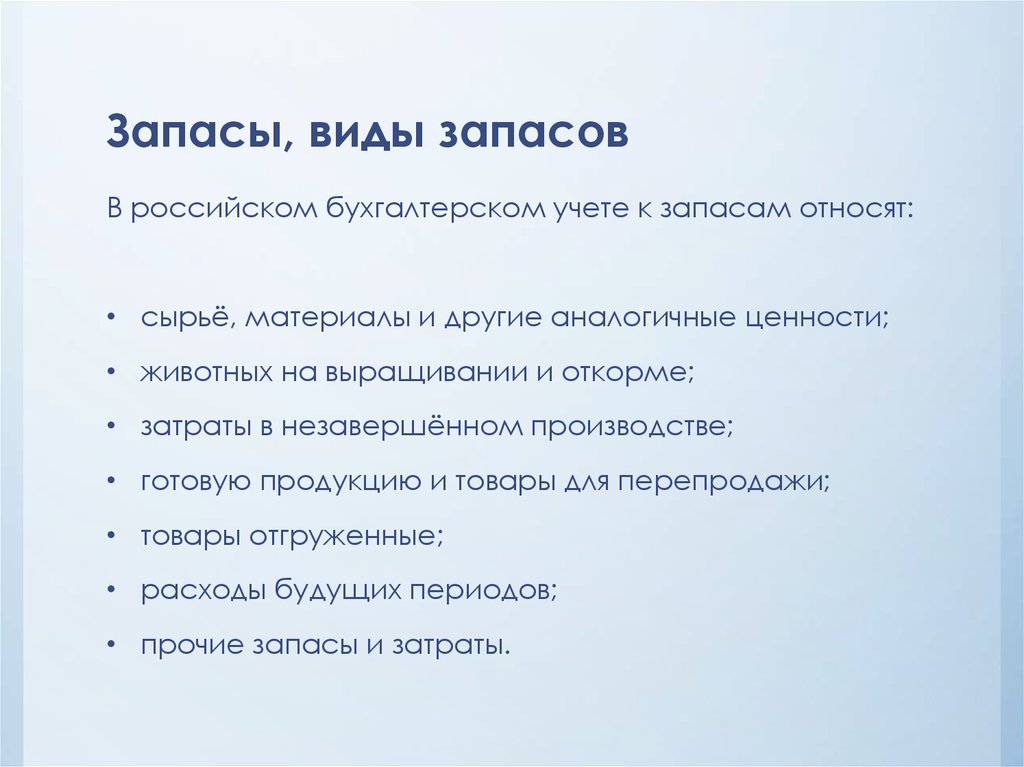

Материальные запасы в бухгалтерском учете это: Что это за понятие — материальные запасы?

Глава 5. Учет материальных запасов \ КонсультантПлюс

Глава 5. Учет материальных запасов

5.1. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд.

5.2. Материальные запасы отражаются в бухгалтерском учете в сумме фактических затрат кредитной организации на их приобретение, определяемой в соответствии с пунктами 1.6 — 1.9 настоящего Порядка.

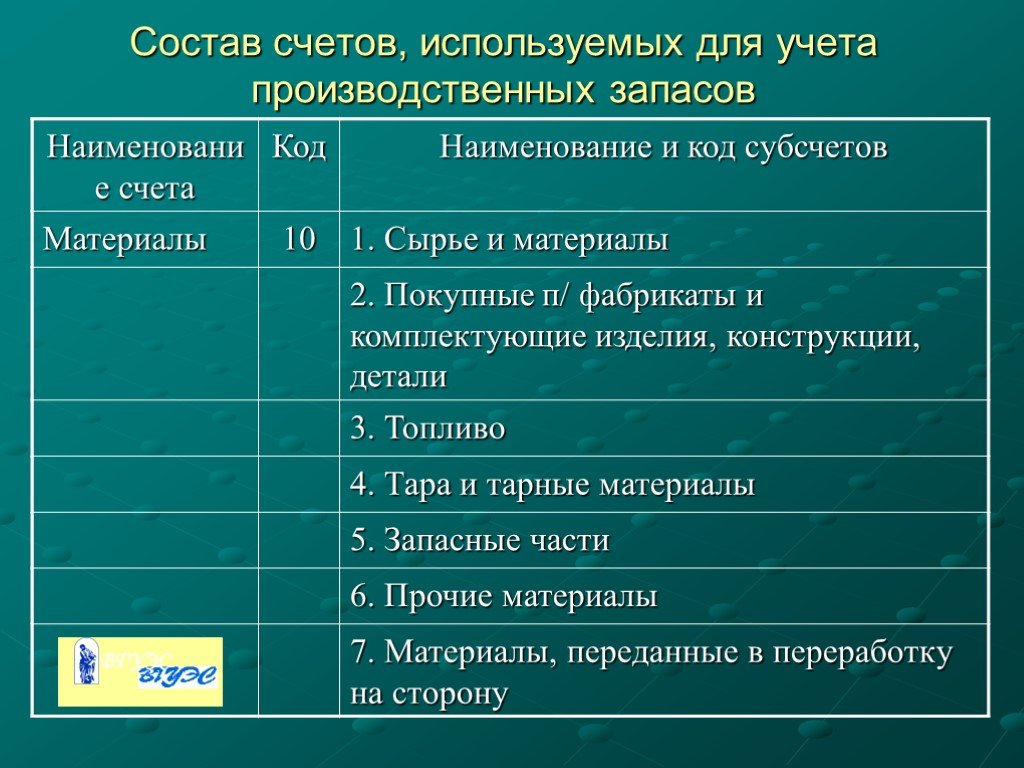

5.3. Учет материальных запасов производится на следующих счетах:

N 61002 «Запасные части»

N 61008 «Материалы»

N 61009 «Инвентарь и принадлежности»

N 61010 «Издания»

N 61011 «Внеоборотные запасы».

На счете N 61002 «Запасные части» учитываются запасные части, комплектующие изделия, предназначенные для проведения ремонтов, замены изношенных частей оборудования, транспортных средств и тому подобное.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе на транспортном средстве при его приобретении, включаются в первоначальную стоимость инвентарного объекта основных средств.

На счете N 61008 «Материалы» учитываются однократно используемые (потребляемые) для оказания услуг, хозяйственных нужд, в процессе управления, технических целей материальные запасы. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, кассеты, дискеты, а также другие носители, предназначенные для хранения информации, и тому подобное.

В целях настоящего Порядка единицей учета материалов является единица, на которую была установлена цена приобретения (единица веса, длины, площади, штука, пачка и тому подобное).

На счете N 61009 «Инвентарь и принадлежности» учитываются инструменты, хозяйственные и канцелярские принадлежности, основные средства ниже установленного лимита стоимости (пункт 2.4 настоящего Порядка) и другие.

На счете N 61010 «Издания» учитываются книги, брошюры, пособия, справочные материалы и тому подобные издания, включая записанные на магнитных и других носителях информации.

На счете N 61011 «Внеоборотные запасы» учитываются имущество, приобретенное в результате осуществления сделок по договорам отступного, залога, до принятия кредитной организацией решения о его реализации, использовании в собственной деятельности или переводе в состав недвижимости, временно неиспользуемой в основной деятельности, а также объекты, ранее классифицированные в качестве недвижимости, временно неиспользуемой в основной деятельности, стоимость которых перенесена с соответствующих счетов при принятии решения о его реализации.

(в ред. Указания Банка России от 29.12.2010 N 2553-У)

(см. текст в предыдущей редакции)

Инвентарный учет указанного имущества осуществляется в порядке, установленном для основных средств.

5.4. Аналитический учет материальных запасов ведется в разрезе объектов, предметов, видов материалов, материально ответственных лиц и по местам хранения.

5.5. Материальные запасы (кроме внеоборотных запасов) списываются на расходы при их передаче материально ответственным лицом в эксплуатацию или на основании соответствующим образом утвержденного отчета материально ответственного лица об их использовании.

Руководитель кредитной организации определяет порядок списания отдельных видов и категорий материальных запасов на расходы.

5.6. Со счета по учету внеоборотных запасов имущество списывается только при его выбытии в соответствии с главой 10 настоящего Порядка либо при принятии решения о направлении имущества, приобретенного по договорам отступного, залога, для использования в собственной деятельности или при переводе в состав недвижимости, временно неиспользуемой в основной деятельности.

(в ред. Указания Банка России от 29.12.2010 N 2553-У)

(см. текст в предыдущей редакции)

Направление для использования в собственной деятельности основных средств и нематериальных активов отражается в бухгалтерском учете в соответствии с подпунктом 3.1.4 пункта 3.1 настоящего Порядка, материальные запасы переносятся на счета учета в соответствии с их характеристиками.

При направлении внеоборотных запасов для использования в собственной деятельности их стоимость определяется в соответствии с пунктом 1. 8 настоящего Порядка. Разница между балансовой стоимостью внеоборотных запасов, отраженной на счете N 61011 «Внеоборотные запасы», и их рыночной ценой относится на счет по учету доходов (расходов).

8 настоящего Порядка. Разница между балансовой стоимостью внеоборотных запасов, отраженной на счете N 61011 «Внеоборотные запасы», и их рыночной ценой относится на счет по учету доходов (расходов).

(абзац введен Указанием Банка России от 06.11.2008 N 2120-У)

Порядок перевода объектов в состав недвижимости, временно неиспользуемой в основной деятельности, или из состава недвижимости, временно неиспользуемой в основной деятельности, определен пунктами 11.8, 11.12 — 11.14 настоящего Порядка.

(абзац введен Указанием Банка России от 29.12.2010 N 2553-У)

5.7. Материальные запасы списываются в эксплуатацию по стоимости каждой единицы.

5.8. В целях обеспечения сохранности материальных запасов кредитной организацией должен быть организован надлежащий контроль за их движением.

5.9. Операции по приобретению материальных запасов отражаются в бухгалтерском учете следующим образом.

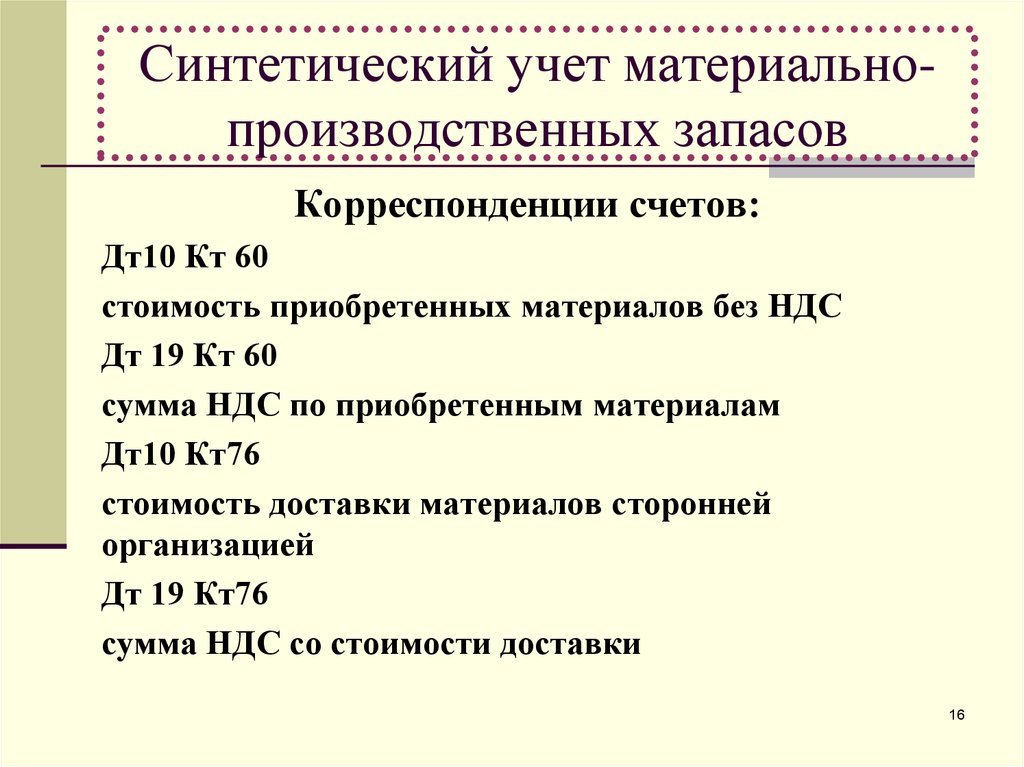

5.9.1. При оплате материальных запасов осуществляются бухгалтерские записи:

Дебет счета по учету расчетов с поставщиками, подрядчиками и покупателями

Кредит счетов по учету денежных средств.

5.9.2. При получении материальных запасов осуществляются бухгалтерские записи:

Дебет счетов по учету материальных запасов

Кредит счета по учету расчетов с поставщиками, подрядчиками и покупателями.

5.9.3. При отнесении стоимости материальных запасов на расходы при передаче их в эксплуатацию или при использовании осуществляются бухгалтерские записи:

Дебет счета по учету расходов

Кредит счетов по учету материальных запасов.

5.10. Материальные запасы, полученные безвозмездно, учитываются на соответствующих счетах в корреспонденции со счетом по учету доходов.

Стоимость выявленных при инвентаризации излишков материальных запасов отражается в бухгалтерском учете в соответствии с пунктом 3.4 настоящего Порядка.

Как в учреждении применять новые федеральные стандарты учета и отчетности

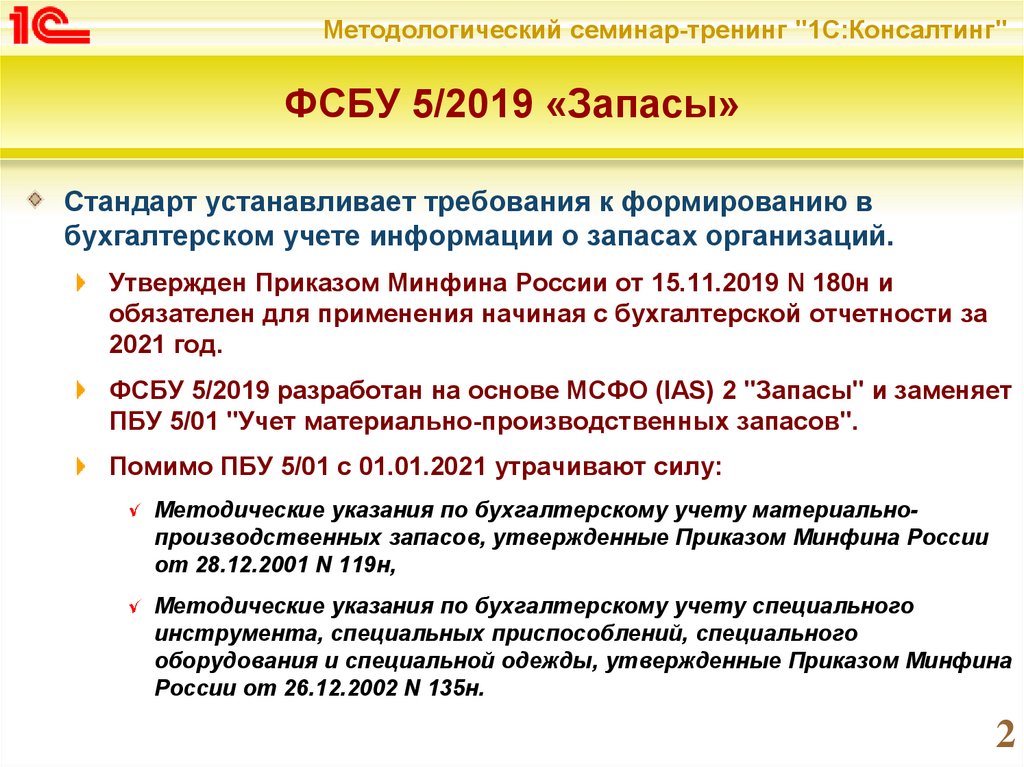

Организации бюджетной сферы в 2020 году вместе с уже действующими стандартами применяют ФСБУ:

- «Запасы».

- «Концессионные соглашения».

- «Долгосрочные договоры».

- «Резервы. Раскрытие информации об условных обязательствах и условных активах».

- «Бюджетная информация в бухгалтерской (финансовой) отчетности».

Сегодня главная цель бухгалтера — понять, как применять вновь вступившие в силу стандарты на практике. Мы все в процессе первого применения стандартов. Время многочисленных вопросов, трудностей перехода.

Об основных требованиях новых стандартов, как их применять рассказала эксперт Наталья Гусева на вебинаре в Контур.Школе «Федеральные стандарты учета и отчетности 2020 года. Практика применения в организациях бюджетной сферы». В этом отрывке из вебинара лектор рассказывает, как применять федеральный стандарт бухгалтерского учете «Резервы»:

Далее в статье подробно разберем стандарт «Запасы», поскольку он затрагивает бухгалтерский учет всех организаций бюджетной сферы.

Как применять федеральный стандарт бухгалтерского учета «Запасы»

Правила стандарта «Запасы» применяют при отражении видов запасов:

- материальные запасы — на счете 105 00;

- остатки незавершенного производства — на счете 109 00.

- Незавершенное производство — это затраты на изготовление готовой продукции, которая не прошла всех стадий, предусмотренных технологическим процессом, затраты на объем не завершенных выполнением услуг, работ, этапов работ.

- К незавершенному производству можно отнести товары, не прошедшие техническую приемку или необходимые испытания, законченные работы, услуги, которые еще не принял заказчик.

- Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых и накладных затрат.

Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства. Это требование п. 28 СГС «Запасы».

Основные группы материальных запасов, согласно стандарту:

- материалы;

- готовая продукция, биологическая продукция;

- товары;

- иные материальные запасы — материальные ценности, приобретенные, созданные для выполнения полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан, организаций.

Стандарт «Запасы» не нужно применять:

- при учете библиотечных фондов, финансовых инструментов, активов культурного наследия, незавершенного производства по договорам строительного подряда, если учреждение является подрядчиком;

- при учете биологических активов — животных, растений, выращиваемых для получения биологической продукции.

Бухгалтеры должны понимать, что стандарт «Запасы» применяется к группам материальных запасов, которые уже были, но он объединяет эти группы, вводит новые понятия и правила учета.

Единицы бухгалтерского учета запасов

Теперь учреждение должно самостоятельно выбрать и утвердить единицы бухгалтерского учета запасов для того, чтобы формировать достоверную информацию и обеспечить контроль за их сохранностью и движением. Напомним, учитывать запасы можно:

- в номенклатурных, реестровых единицах;

- партиями, однородными (реестровыми) группами запасов.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Партиями можно учитывать однородные товары, поступившие от одного поставщика по одному документу или по нескольким документам, но одновременно. Товары, поступившие от одного поставщика одним видом транспорта, — это тоже партия.

Выбор единицы бухгалтерского учета зависит от характера запасов, порядка их приобретения и использования. Например, при ремонте учреждение может учитывать цемент по тоннам, кирпич — по штукам, а линолеум, обои, краску — по партиям.

Важно утвердить эти единицы учета в учетной политике.

Выбор единицы учета. Советы бухгалтерам

Комментирует Наталия Гусева, аудитор, эксперт в области учета, финансов и проверок в бюджетном секторе, ведущая вебинара «Федеральные стандарты учета и отчетности 2020 года. Практика применения в организациях бюджетной сферы»:

«По сути, бухгалтеры всегда работали с единицами: тонны, метры. Сейчас есть такое понятие «выбор единицы учета». Это вы принимаете решение, исходя из характеров запасов.

- При принятии запасов к учету субъект учета самостоятельно выбирает единицу из бухгалтерского учета в рамках формирования учетной политики. Выбор единицы учета зависит от характера запасов, порядка их приобретения или использования.

- В партиях учитывайте однородные товары, которые поступили от одного поставщика (по одному документу, по нескольким документам, но одновременно, одним видом транспорта).

- Также партию применяйте при массовых продажах товаров.

Такая единица поможет отследить срок годности запасов. Применяйте ее для учета питания, медикаментов. Эта система позволит оптимально вести учет».

Такая единица поможет отследить срок годности запасов. Применяйте ее для учета питания, медикаментов. Эта система позволит оптимально вести учет».

Резерв под снижение стоимости

ФСБУ «Запасы» ввел понятие «резерв под снижение стоимости материальных запасов»:

- резерв формируется, если организация бюджетной сферы реализует товары по цене ниже балансовой стоимости или безвозмездно.

На каждую отчетную дату балансовую стоимость материальных запасов, предназначенных для реализации безвозмездно или за плату по незначимым ценам по сравнению с рыночными, нужно сравнивать с нормативно-плановой стоимостью для целей реализации, установленной на соответствующий отчетный период.

Наталия Гусева рекомендует: «Посмотрите свою учетную политику. Учреждения формируют резерв под снижение стоимости материальных запасов, если у вас есть категории «Товары», «Готовая продукция, биологическая продукция. С точки зрения практики — это удобно, так как будет отражать те факты, которые происходят у вас в хозяйственной сфере».

Резерв под снижение стоимости относится на финансовый результат текущего отчетного года. Создавать резерв под снижение стоимости материальных запасов нужно в разрезе номенклатурных единиц, партий, однородных групп материальных запасов, которые вы закрепили в учетной политике.

Порядок создания резерва также закрепите в своей учетной политике. Продумайте и пропишите в ней дату признания обязательства в учете, периодичность сравнения балансовой стоимости материальных запасов с ценой их продажи.

Учет отдельных категорий материальных запасов — ценных подарков и сувениров

«Хочу обратить внимание на сувенирную продукцию. Раньше мы ее сразу списывали. Теперь организации бюджетной сферы, приобретая призы, знамена, кубки для награждения, ценные подарки, сувениры и другие материальные ценности для дарения, отражают их на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения».

С момента выдачи их со склада сотруднику учреждения, ответственному за организацию торжественного мероприятия, ценные подарки, сувениры нужно отразить на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

Ответственный за мероприятие сотрудник должен оформить документ, подтверждающий факт вручения ценного подарка, кубка или сувенира:

- таким документом может быть акт о вручении. Форма акта и порядок его оформления закрепляются в рамках формирования учетной политики субъекта учета.

Акт о вручении ценных подарков должен содержать все необходимые реквизиты. Минфин допускает, что подписи лиц, которым вручаются ценные подарки и сувениры, в акте могут отсутствовать. Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.2019 № 02-07-07/31230).

Запись в бухгалтерском учете:

- Дт 0 401 20 272 Кт 0 105 36 449

Бывают ситуации, когда ответственный за мероприятие сотрудник одновременно приносит в бухгалтерию документы, подтверждающие приобретение ценных подарков, и акт, подтверждающий их вручение. На забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» информацию о таких материальных ценностях отражать не нужно. В этом случае стоимость подарков, сувенирной продукции по факту поступления сразу списывается на расходы текущего финансового периода, в дебет счета 040120272 «Расходы материальных запасов текущего финансового года».

На забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» информацию о таких материальных ценностях отражать не нужно. В этом случае стоимость подарков, сувенирной продукции по факту поступления сразу списывается на расходы текущего финансового периода, в дебет счета 040120272 «Расходы материальных запасов текущего финансового года».

Более полную актуальную информацию об учете нефинансовых активов материальных запасов вы найдете в материалах онлайн-курсов Контур.Школы:

- Бухгалтер организации бюджетной сферы. Повышение квалификации по профстандарту «Бухгалтер» (код А).

- Главный бухгалтер организации бюджетной сферы. Профессиональная переподготовка по профстандарту «Бухгалтер» (код А,В,С).

Определение, принцип работы, преимущества

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 08 сентября 2021 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Инвестопедия / Нет Нет Флорес

Что такое инвентаризация?

Инвентарный учет — это орган бухгалтерского учета, который занимается оценкой и учетом изменений в инвентаризированных активах. Товарно-материальные запасы компании обычно включают товары, находящиеся на трех стадиях производства: сырьевые товары, незавершенные товары и готовые товары, готовые к продаже. Учет запасов будет присваивать значения предметам в каждом из этих трех процессов и записывать их как активы компании. Активы — это товары, которые, вероятно, будут иметь ценность для компании в будущем, поэтому они должны быть точно оценены, чтобы у компании была точная оценка.

Ключевые выводы

- Учет запасов определяет конкретную стоимость активов на определенных этапах их разработки и производства.

- Этот метод учета обеспечивает точное представление стоимости всех активов компании.

- Тщательное изучение компанией этих значений может привести к увеличению прибыли на каждом этапе продукта.

Товарно-материальные ценности на любом из трех этапов производства могут меняться в стоимости. Изменения в стоимости могут происходить по ряду причин, включая обесценивание, порчу, моральное устаревание, изменение вкусов покупателей, увеличение спроса, снижение рыночного предложения и так далее. Точная система учета запасов будет отслеживать эти изменения запасов товаров на всех трех этапах производства и соответствующим образом корректировать стоимость активов компании и затраты, связанные с запасами.

Как работает учет запасов

GAAP требует, чтобы запасы учитывались должным образом в соответствии с очень конкретным набором стандартов, чтобы ограничить возможность завышения прибыли за счет занижения стоимости запасов. Прибыль – это выручка за вычетом затрат. Доход формируется за счет продажи инвентаря. Если стоимость запасов (или себестоимость) занижена, то прибыль, связанная с продажей запасов, может быть завышена. Это потенциально может завысить оценку компании.

Доход формируется за счет продажи инвентаря. Если стоимость запасов (или себестоимость) занижена, то прибыль, связанная с продажей запасов, может быть завышена. Это потенциально может завысить оценку компании.

Другой пункт, от которого защищают правила GAAP, — это возможность для компании завышать свою стоимость за счет завышения стоимости запасов. Поскольку запасы являются активом, они влияют на общую стоимость компании. Компания, которая производит или продает устаревший товар, может столкнуться со снижением стоимости своих запасов. Если это точно не отражено в финансовой отчетности компании, стоимость активов компании и, следовательно, самой компании может быть завышена.

Преимущества инвентарного учета

Основным преимуществом учета запасов является точное представление о финансовом состоянии компании. Однако есть некоторые дополнительные преимущества в отслеживании стоимости предметов на соответствующих этапах производства. А именно, учет запасов позволяет предприятиям оценить, где они могут увеличить размер прибыли от продукта в определенном месте цикла этого продукта.

Это наиболее заметно в продуктах, которые требуют исключительного времени или затрат на вторичных этапах производства. Такие товары, как фармацевтика, машины и технологии, представляют собой три продукта, которые требуют больших затрат после их первоначального проектирования. Оценивая ценность продукта на определенном этапе, таком как клинические испытания или транспортировка продукта, компания может скорректировать переменные на этом этапе, чтобы сохранить ценность продукта неизменной, одновременно увеличивая свою прибыль за счет снижения расходов.

Руководство по учету запасов | Финансовый отдел Корнельского университета

Нужна помощь?

Если у вас есть вопросы о запасах, обратитесь в бухгалтерию.

Товарно-материальные запасы являются активом и учитываются на балансе университета. Товарно-материальные запасы могут представлять собой любое физическое имущество, товары или другие предметы продажи, предназначенные для перепродажи и продажи в будущем. Отделы, получающие доход (внутренний и/или внешний) от продажи продукции клиентам, обязаны вести учет запасов. Ежегодно необходимо проводить физическую инвентаризацию.

Отделы, получающие доход (внутренний и/или внешний) от продажи продукции клиентам, обязаны вести учет запасов. Ежегодно необходимо проводить физическую инвентаризацию.

Этапы этого процесса

- Создание расчетного счета продаж

- Создание системы отслеживания запасов

- Установить средства управления физическими запасами

- Покупка и получение товаров для перепродажи

- Запись транзакций по проданным товарам

- Выполнить физическую инвентаризацию

- Корректировка баланса запасов Главной книги

Создание расчетного счета продаж (текущий фонд, GNDEPT)

Операционный счет продаж используется для учета продаж товаров клиентам, сверки стоимости запасов после проведения физической инвентаризации и учета других расходов, связанных с продажей и эксплуатацией инвентарь.

Использование кода объекта инвентаризации (актива)

Код объекта инвентаризации (актива) используется для записи стоимости инвентаря, согласования стоимости инвентаря после проведения физической инвентаризации и переноса стоимости проданных товаров на счет операций с запасами.

Примечание: Подробный список кодов объектов (с их названиями и описаниями) см. в приведенном ниже списке кодов объектов, которые используются для учета и корректировки запасов и стоимости проданных товаров.

Top

Создание системы отслеживания запасов

Как правило, подразделения должны иметь систему учета запасов, которая отслеживает покупки и продажи товарно-материальных запасов подразделений и позволяет подразделениям рассчитывать себестоимость проданных товаров, которая должна быть переведена на операционный счет. Покупки запасов записываются на операционном счете с кодом объекта инвентаризации, а продажи записываются на операционном счете с соответствующим кодом объекта продаж. Операция по себестоимости проданных товаров используется для переноса стоимости проданных товаров на расчетный счет.

Верх

Установление контроля за физическими запасами

Защитите свой инвентарь. Ограничьте доступ к запасам и внедрите процедуры получения и отгрузки. Убедитесь, что все сотрудники, ответственные за инвентарный контроль и бухгалтерские проводки, осведомлены о продуктах и предметах, подлежащих инвентаризации.

Убедитесь, что все сотрудники, ответственные за инвентарный контроль и бухгалтерские проводки, осведомлены о продуктах и предметах, подлежащих инвентаризации.

Складские помещения должны быть заперты, когда операции закрыты. Дорогие вещи должны быть защищены замками отдельно от общего места для хранения. Маркируйте и храните инвентарь таким образом, чтобы вы могли легко получить доступ к товарам и определить их количество в наличии. Разделяйте и отмечайте устаревшие или поврежденные продукты и записывайте отходы или поврежденные продукты в лист отходов.

Верх

Приобретение и получение товаров для перепродажи

Товары для перепродажи приобретаются в процессе заказа на поставку (следуйте процедурам закупки). Когда товар получен, упаковочный/приемный лист должен соответствовать счету-фактуре и материалам, которые вы получили. Сопоставьте код объекта Inventory для полученных продуктов с полученными счетами-фактурами.

Закупки запасов записываются как расходы (дебет — D) в операционном счете продаж по коду объекта Запасы.

| Номер счета | Код объекта | Кодовое имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (D) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

Верх

Запись транзакций по проданным товарам

Когда товары продаются, правильно записывайте транзакции и следите за тем, чтобы клиентам выставлялись счета и отправлялись правильные товары. Запишите продажи в операционном счете продаж с соответствующим кодом объекта продаж. Перенесите инвентаризационную стоимость проданных товаров на расчетный счет, используя проводку себестоимости проданных товаров.

Регистрация продаж внутренним клиентам

Обработайте транзакцию в электронном документе внутреннего выставления счетов (IB) для зачисления доходов между отделами на ваш операционный счет и дебетования расходов между отделами на счет отдела закупок. Это покажет доход (кредит — C) на операционном счете и расход (дебет — D) на счете клиента, который получает запасы.

Это покажет доход (кредит — C) на операционном счете и расход (дебет — D) на счете клиента, который получает запасы.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4020 | Междепартамент доходов Разное | Учет внутренних доходов | 150 долларов |

| Счет клиентов (D) | 6015 | Интердепт — Себестоимость продаж | Запись себестоимости продаж | 150 долларов |

Учет продаж внешним клиентам

При продаже товарно-материальных запасов юридическому или физическому лицу, не входящему в Корнелл, за наличные/чеки, записывайте их на свой текущий счет с кредитом (C) в счет налога с продаж и внешнего дохода и дебета (D ) платить наличными. При продаже запасов и учете дебиторской задолженности используйте код объекта дебиторской задолженности.

При продаже запасов и учете дебиторской задолженности используйте код объекта дебиторской задолженности.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка — продажа товаров | Запись внешних продаж | 150 долларов |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Запись налога с продаж | 12 долларов |

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка — продажа товаров | Запись внешних продаж | 150 долларов |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Запись налога с продаж | 12 долларов |

| Дебиторская задолженность (Д) | 1200 | Дебиторская задолженность | Книга учета дебиторской задолженности | $162 |

Расчет и учет стоимости проданных товаров

Себестоимость проданных товаров – это стоимость (стоимость) того, что вы продали, и рассчитывается следующим образом: Проданные товары

Прибыль представляет собой разницу между продажами и себестоимостью и рассчитывается следующим образом:

Продажи – Стоимость проданных товаров = Валовая прибыль

Период времени для выполнения этих расчетов должен быть одинаковым. Расчеты могут производиться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Расчеты могут производиться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Запишите себестоимость проданных товаров путем сокращения (C) кода объекта запасов для проданных продуктов и начисления (D) кода объекта стоимости проданных товаров в операционном счете.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

| Себестоимость проданных товаров (D) | 6010 | Себестоимость — прочее | Запись себестоимости продаж | 100 долларов |

Верх

Проведение физической инвентаризации

Ежегодно необходимо проводить физическую инвентаризацию. Проведение точной физической инвентаризации является жизненно важным компонентом для создания точного сводного баланса на уровне университета. Результаты физической инвентаризации напрямую влияют на себестоимость проданных товаров, выручку и прибыль и, в конечном счете, на информацию, представленную в финансовой отчетности университета.

Проведение точной физической инвентаризации является жизненно важным компонентом для создания точного сводного баланса на уровне университета. Результаты физической инвентаризации напрямую влияют на себестоимость проданных товаров, выручку и прибыль и, в конечном счете, на информацию, представленную в финансовой отчетности университета.

- Приостановка операций по приему и отгрузке во время физической инвентаризации.

- Используйте листы инвентаризации для подсчета.

- Проведите физическую инвентаризацию с участием не менее двух человек. Третий человек может выборочно проверить заполненные листы инвентаризации.

- Включить элемента, количество которых равно нулю.

- Не включают устаревшие или поврежденные предметы или предметы, которые были проданы, но не отправлены или получены, но не зарегистрированы.

- Отмечайте предметы по мере их подсчета, чтобы не пересчитывать их дважды.

После завершения инвентаризации внесите корректирующие записи в главную книгу. Сохраняйте электронную копию инвентаризации вместе с завершенными сверками инвентаризации и держите эти копии доступными для внутренних и/или внешних аудиторов.

Сохраняйте электронную копию инвентаризации вместе с завершенными сверками инвентаризации и держите эти копии доступными для внутренних и/или внешних аудиторов.

Верх

Корректировка сальдо запасов Главной книги

После каждой физической инвентаризации корректируйте сальдо запасов Главной книги до физического «фактического» остатка запасов. Ваша система отслеживания запасов должна отслеживать баланс инвентарной книги.

Устранение нехватки запасов

Нехватка запасов возникает, когда в наличии меньше товаров, чем указано в ваших записях, и/или вы не начислили достаточно средств на операционный счет через себестоимость проданных товаров.

Чтобы устранить дефицит, уменьшите (C) остаток по коду объекта «Запасы» и увеличьте (D) код объекта «Избыток/нехватка запасов» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 10 долларов |

Инв. Код объекта Over/Short (D) Код объекта Over/Short (D) | 6405 | Больше/Коротко — Инвентарь | Регулировка запасов | 10 долларов |

Рассмотрите следующее, чтобы уменьшить вероятность нехватки запасов:

- Что произошло, чтобы физическая стоимость запасов стала меньше балансовой?

- Когда предметы были получены/записаны, была ли их стоимость меньше, чем было записано?

- Когда предметы были проданы/отправлены, была ли их стоимость выше, чем было записано?

- Есть вероятность, что ошибка произошла из-за воровства сотрудников?

Корректировка излишков запасов

Избыток запасов возникает, когда в наличии имеется больше товаров, чем указано в ваших записях, и вы отнесли слишком большую сумму на операционный счет через себестоимость проданных товаров.

Чтобы исправить избыток, увеличьте (D) баланс в коде объекта «Запасы» и уменьшите (C) код объекта «Перед/короткий запас» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (D) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 10 долларов |

| Инв. Код объекта Over/Short (C) | 6405 | Больше/Коротко — Инвентарь | Регулировка запасов | 10 долларов |

Чтобы снизить вероятность превышения запасов, рассмотрите следующее:

- Что произошло, чтобы физическая стоимость запасов превысила балансовую стоимость запасов?

- Когда предметы были получены/записаны, была ли их стоимость больше, чем было записано?

- Когда предметы были проданы/отправлены, была ли их стоимость меньше, чем было записано?

Учет обесценения запасов

Обесценение запасов уменьшает (C) код объекта Запасы для обесценения товаров, не проданных с течением времени, и увеличивает (D) код объекта Стоимость проданных товаров в операционном счете продаж.

Об авторе