Мемориальный ордер и платежное поручение отличие: Банковский ордер — описание документа, отличие от платежного поручения, его юридическая сила, образец бланка и советы по оформлению

Банковский ордер — описание документа, отличие от платежного поручения, его юридическая сила, образец бланка и советы по оформлению

Добавлено в закладки: 0

Банковским ордером называется документ, применимый в операциях по кредитным или депозитным счетам определенных организаций или банковских филиалов, как в рублях, так и в других валютах. Счет может быть открыт в определенной организации по выдаче кредитных средств, если она же выступает в роли самого плательщика или получателя.

Особенности оформления банковского ордера

Задача по составлению банковского ордера лежит на организации по выдаче кредитных средств. Оформлен, сам документ может быть как в печатном, так и в электронном формате. Если документ оформляется и заполняется в письменном виде, то тогда стоит обратить внимание на поля. Правила по заполнению реквизитов на полях описаны в 3-м приложении к банковскому ордеру. Когда дело касается оформления документа в электронном виде, то его формат не должен превышать формата А4. Если же текст документа по объему превышает данные границы, то тогда документ должен быть переведен в многостраничную форму. За кредитной организацией остается право по установлению определенного порядка в выполнении нумерации страниц, порядка подписания документа, а также другим деталям касающимся оформления. В данном документе могут быть использованы дополнительные поля, назначение которых может установить сама организация по выдаче кредитных средств. Она же отвечает и за их количество, назначение и оформление в зависимости от потребностей. В подписании ордера участвуют только уполномоченные лица, которые имеют право подписывать документы от лица данной организации, то есть имеют право первой или второй подписи.

Кроме этого, на организации лежит ответственность за подтверждение подлинности ордера. Каждый филиал в праве лично устанавливать порядок, в согласии с которым будет происходить процедура установления достоверности документа. Филиал отвечает и за целостность самого документа, а также за грамотность его содержимого.

Такой документ как банковский ордер широко применим для проведения расчетных операций, когда счета клиентов взаимодействуют со счетами филиала организации по выдаче кредитных средств.

Все изменения и результаты должны иметь точное отображение в банковском ордере. Специально для этих целей документ подвергается определенным изменениям. В него вносят дополнительные поля или строки, в которые вносятся все необходимые данные.

Банковский ордер содержит в себе еще одну важную информацию. К нему в обязательном порядке прилагается выписка из лицевого счета. В данном документе содержаться данные по поводу всех проводимых операций именно с данным лицевым счетом клиента отделения банка.

Бывают случаи, когда на счету клиента банка, выступающего в качестве плательщика, обнаруживается не достаточное количество средств. В таком случае банковский ордер будет перемещен к документам по неоплаченным или просроченным расчетам. Платежный ордер может оплатить банковский ордер. Данная операция может проходить исключительно в том порядке, который предусматривает положение Банка РФ. Если ситуация разрешается с помощью проведения данной процедуры, то тогда информация из так называемых «свободных полей», должна быть перенесена в платежный ордер, в специальное поле, именуемое «»назначением платежа.

Работа, связанная с перемещением банковского ордера или с его оплатой, в случае если данный документ имеет электронный вид, происходит в согласии с руководством организации по координации данного процесса. Также, следует принимать во внимание нормы установленные Банком РФ и законами государства. Данные меры касаются в основном тех банковских ордеров, владельцы которых имеют проблемы со своим лицевым счетом или не имеют на нем достаточное количество денежных средств.

Отличие банковского ордера от платежного поручения

Хотя оба эти документа имеют широкое применение в рабочих процессах банковских систем, они обладают несколькими отличительными особенностями. Для этого важно разобраться в сути значения термина «платежный ордер». В отличие от банковского ордера под данным документом подразумевается некий инструмент, с помощью которого происходит частичный перевод средств по квитанции, счету или по другому виду обязательств со стороны организации по выдаче кредитов. На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере. Все это важно заверить личной подписью сотрудника банка.

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок.

Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то банковский ордер имеет много отличий с платежным ордером и платежным поручением. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Понятие банковского ордера было вынесено на обсуждение еще восемь лет назад, а по прошествии двух лет от начала рассмотрения, оно было внесено в законодательство РФ. Если отметить некоторые особенности оформления документа, то важно упомянуть о том, что при составлении печатного документа используется бумага, с которой активно работает как Сбербанк России, так и другие банки. Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ.

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего данный документ широко применяют для проведения операций по расчетам. Организация, в которой плательщик имеет свой личный счет может свободно функционировать сразу с несколькими другими счетами, предоставляемыми банковскими филиалами. Важно обратить внимание, что все такие взаимодействия должны иметь четкое отображение в банковском ордере. Именно поэтому, суммы по номеру стороны – плательщика и номера, должны быть внесены в соответствующие строки, добавленные по усмотрению организации в содержимое документа. Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер.

Разобравшись со значением банковского ордера, важно понять, что стоит за термином «мемориальный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществлять перевод без применения наличных денежных средств. В этом и заключается существенное его отличие от банковского ордера, ведь последний выступает в качестве выписки на внесение или выдачу как раз таки денег в виде наличности, с личной карты банковского клиента. Мемориальный ордер, в свою очередь, является очень популярной формой для ведения бухучета. С его помощью отделы бухгалтерии и отдельные специалисты могут очень оперативно и достоверно проводить расчеты и сводить необходимые суммы, как в работе с кредитами, так и в операциях по дебитам. Главный плюс данного ордера заключается в том, что с его помощью можно очень просто сводить все необходимые счета.

Еще одно не маловажное отличие состоит в том, что в составе банковского ордера могут быть указаны необходимые вспомогательные реквизиты. Для них оформлено даже специальное место в документе, обычно в конце всех обязательных сведений.

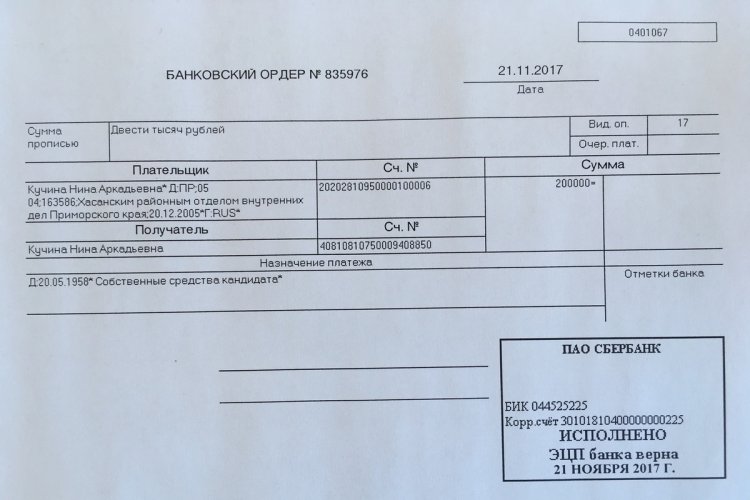

Образец банковского ордера

Скачать образец банковского ордера в формате .doc

Чем отличается платежный ордер от платежного поручения

В финансовых правоотношениях распространено применение таких документов, как платежный ордер и платежное поручение. В чем их специфика?

Что представляет собой платежный ордер?

Под платежным ордером понимается документ, используемый кредитно-финансовой организацией в целях частичного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Он должен заполняться по установленной форме. На платежном ордере ставятся отметки банка, а также подписи его сотрудников, отвечающих за транзакции.

Факт проведения частичной оплаты квитанции с помощью ордера фиксируется посредством проставления специальной отметки на ней. Кроме того, сотрудник банка на обратной стороне квитанции указывает данные о частичном платеже — такие как порядковый номер, данные об ордере, сумме, а также удостоверяет сведения подписью.

Копии ордера должны сохраняться в банке. Они могут задействоваться в качестве приложений к информационным выпискам по банковским счетам клиентов.

к содержанию ↑Что представляет собой платежное поручение?

Под платежным поручением понимается документ, используемый банком в целях полного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Например — по оплате фирмой поставленных товаров, оказанных услуг, перечислению налогов в бюджет.

Кредитно-финансовая организация использует соответствующее платежное поручение как источник всех необходимых сведений для осуществления платежа — данных о получателе, его банковских реквизитах, о назначении транзакции.

к содержанию ↑Сравнение

Главное отличие платежного ордера от платежного поручения — в том, что первый банковский документ предполагает частичную оплату по квитанции, счету либо обязательству, а второй — перечисление денежных средств в полном объеме. Вместе с тем многие эксперты рассматривают платежный ордер как инструмент частичного исполнения как раз таки платежного поручения.

Определив, в чем разница между платежным ордером и платежным поручением, зафиксируем выводы в таблице.

к содержанию ↑Таблица

| Платежный ордер | Платежное поручение |

| Что общего между ними? | |

| Платежный ордер может рассматриваться как инструмент частичного исполнения платежного поручения | |

| В чем разница между ними? | |

| Является инструментом частичной оплаты квитанции, счета, перечисления части суммы по различным обязательствам | Является инструментом, посредством которого осуществляется полная оплата квитанции, счета, перечисление сумм по каким-либо обязательствам |

Банковские ордера: особенности оформления и применения

Банк-плательщик

Банк-плательщикСоставление официального документа должно сопровождать любую расчётную операцию, осуществляемую той или иной организацией.

Это особенно актуально для денежных переводов по вкладам клиентов.

Либо других ситуаций, когда банк становится плательщиком.

Банковский ордер — это документ, который используется чаще всего при выполнении подобных действий.

Навигация по статье

Об оформлении банковских ордеров

Банковские ордера составляются организациями, выдающими средства для кредиртов, согласно стандартным требованиям законодательства. Допустимо составление документа как в бумажном виде, так и в электронном. При использовании письменных форм особое внимание уделяется соответствующим полям.

У банковских ордеров есть третье приложение, где подробно описано, как эти документы должны заполняться. Пользователям даётся не так уж много рекомендаций, большую часть советов легко запомнить. Банковский ордер и платёжное поручение во многом похожи друг на друга, но у них есть и различия.

Если заполнение осуществляется в электронном виде, то обычно применяется формат А4, не больше.

Документы переводятся в многостраничную форму, если информация не умещается на одной странице в стандартных формах.

Организация сама может решать, как осуществляется нумерация внутреннего содержания.

То же самое относится к проставлению подписей.

Руководство может решать любые вопросы, связанные с конкретными деталями в документах. Оформление бумаг, количество и назначение зависят от потребностей конкретного предприятия в тот или иной промежуток времени. Подписание должно осуществляться только лицами, наделёнными соответствующими полномочиями. То есть, должно присутствовать право первой или второй степени.

Ответственность за определение подлинности ордера так же лежит на руководстве организации. У каждого филиала могут быть разработаны свои установки и требования, согласно которым происходит подтверждение подлинности документа и всей информации, которая в нём представлена. За целостность, грамотность всего содержимого также отвечает руководство филиала. Оно разрабатывает отдельно образец заполнения банковского ордера.

Что надо учитывать

Банковские ордера – документы, широко применяемые в ситуациях взаимодействия клиентских счетов с таковыми, принадлежащими руководству.

Банковский ордер

Банковский ордерЛюбые изменения, результаты после проведения операций должны найти отражение в содержании документа. Специально для этого в него вносятся соответствующие корректировки. Для чего пользуются дополнительными полями, либо строчками.

Есть и ещё один важный момент в содержании банковских ордеров. Выписка из лицевого счёта – обязательное приложение, без него не обойтись. Именно этот документ подробно описывает все операции.

Часто происходит так, что средств на клиентских счетах не хватает для мгновенного перевода. Тогда банковский орден переносится в группу документов, оставшихся без оплаты. Или в группу счетов с просрочкой. Для дальнейшего продолжения операции оформляют платёжный ордер. И сама операция описывается с использованием соответствующего поля.

Руководство организации должно обязательно согласовывать любые действия, связанные с документом. Главное – опираться на нормы, принятые Банком РФ. И актуальной версией Законодательства нашей страны.

Подобные меры актуальны для владельцев счетов, у которых появляются какие-либо проблемы. Или когда денежных средств не хватает для моментальной оплаты операции.

О разнице между ордером и платёжным поручением

В рабочих процессах банковских систем обоим документам нашлось широкое применение. Но есть и отличительные особенности, которые позволяют чётко отделить один инструмент от другого. Сначала разберёмся в сути самого термина «платёжный ордер».

Платежное поручение

Платежное поручениеРазница кроется в том, что платёжным поручением считают некий инструмент, с помощью которого можно осуществить частичный перевод денежных средств на основе квитанции или счёта, другого подобного основания. Отметки и подписи проставляются на документе соответствующие. Подпись ставится сотрудниками, которые отвечают за проведение транзакций. Ордер позволяет зафиксировать изменения в случае частичной оплаты. Для чего на документе ставят соответствующую метку.

Главное, чтобы специалист, отвечающий за данные действия, обладал квалификацией на достаточном уровне.

Оборот квитанции содержит данные по платежу, переведённому по частям. Отображаться должны следующие сведения:

- Номер по порядку.

- Сумма проведённого платежа.

- Информация относительно самого ордера.

- Личная подпись сотрудника банка дополнительно заверяет то, что было указано ранее.

- Каждый существующий ордер предполагает создание минимум одного дополнительного экземпляра.

Хранение допустимо осуществлять в конкретных филиалах. Это актуально на случай утраты основного документа, чтобы информация всё равно сохранялась. Копии легко использовать при необходимости оформить выписки.

Область применения, отличия от мемориальных ордеров

Уже не раз говорилось, что операции по счетам – главное направление, в котором данный документ нашёл самое широкое применение. Благодаря такой форме фиксации легко оперировать сразу несколькими счетами, в собственности у нескольких филиалов фирмы. Клиенты при обращении могут получить не только простую банковскую выписку, но и ордер, который к ней прикладывается.

Мемориальные ордера – документы, которые помогают обработать переводы в случае отсутствия наличных денежных средств. В этом и состоит главное отличие от других документов со схожими названиями, назначением. Актуальный инструмент как для дебита, так и для кредита.

О правилах заполнения

Есть некоторые рекомендации, которые помогут разобраться с процедурой:

- Содержание операции описывается в строке под названием «Основание».

- Перечень прилагаемых документов идёт в отдельной строке, с приложениями.

- Отдельно проверяют наличие подписи, поставленной бухгалтером. Если их нет, то подобные функции возлагаются на руководителей. Подписи должны соответствовать образцам, когда используются бумажные формы.

- Должно присутствовать соответствие между суммами, указанными в цифрах, и прописью.

- Важно и то, чтобы присутствовали все подтверждающие документы, перечисленные в перечне.

- Выдача наличных – ответственность кассира. Деньги передаются только непосредственному получателю. Обычно самих покупателей идентифицируют по личным документам вроде паспорта.

- Получатель так же должен ставить личную подпись, если вся информация соответствует действительности.

- Если у предприятия или банковской организации нет подразделений, то просто ставится минус или прочерк.

- Суммы чаще прописываются в рублях, с использованием запятых.

Как заполнять банковские квитанции в программе БизнесПак — на видео:

Делаем выводы

Перечисленных выше рекомендаций должно хватить, чтобы справиться с большей частью спорных моментов, которые возникают при работе с подобными документами. Банк России постоянно выпускает указания по данному поводу, где пишется о формах документов, которые желательно применять в той или иной ситуации. Такие документы стали практически одинаковыми для всех субъектов предпринимательства. Исключение делается только для ИП, и то – если они соблюдают целый ряд условий.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Статья: Банковский ордер: проблемы внедрения в практику безналичных расчетов

«Расчеты и операционная работа в коммерческом банке», 2010, N 1БАНКОВСКИЙ ОРДЕР: ПРОБЛЕМЫ ВНЕДРЕНИЯ В ПРАКТИКУ

БЕЗНАЛИЧНЫХ РАСЧЕТОВ

В то время когда банковско-бухгалтерская общественность в конце 2009 г. обсуждала проект указания о банковском ордере, документ незаметно исчез с сайта Банка России и появился на свет уже в качестве полноценного нормативного акта в канун Нового года, 30 декабря, в составе «Вестника Банка России» N 78 (1169). Указание ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера» вступило в силу с 10 января 2010 г.

Вообще-то все началось еще год назад, когда Банк России выпустил Указание от 29.12.2008 N 2161-У «О порядке составления и оформления мемориального ордера» (далее — Указание N 2161-У). Этим документом регулятор, по-видимому, намеревался упорядочить практику использования в банковском документообороте мемориального ордера, повсеместно применяемого для отражения всех внутренних операций банков, в том числе и расчетов с клиентами, счета которых открыты в самом банке.

Выход Указания N 2161-У оказался в некотором роде роковым для внутрибанковских расчетов с клиентами: в соответствии с п. 1 Указания N 2161-У не допускается использование мемориального ордера в качестве расчетного документа. А это означало, что для документального оформления таких операций, как выдача кредитов, списание комиссий за расчетно-кассовое обслуживание, начисление процентов на вклады граждан, и других расчетов с клиентами банкам пришлось бы формировать платежные поручения и платежные требования.

Само по себе это требование не стало бы катастрофой, если бы не правила оформления расчетных документов, установленные Положением ЦБ РФ от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 2-П). Упомянутые выше операции могут исчисляться на некоторые даты тысячами, а то и десятками тысяч даже в небольшом банке, и необходимость оформления каждого документа по каждой операции подписями первых лиц и оттиском печати на практике означала бы полный коллапс деятельности руководства банка.

С «мемориалками» все было гораздо проще: поскольку никаких официальных правил их оформления не существовало, то подписывать их могли уполномоченные лица банка, скажем начальники отделов, а отсутствие установленной формы документа позволяло формировать сводные мемориальные ордера с приложением ведомостей или реестров, где количество счетов по дебету и по кредиту ничем не ограничивалось.

Однако проблема никуда не делась. И вот в начале декабря 2009 г., когда жизни мемориальному ордеру в качестве расчетного документа оставалось меньше месяца, на сайте Банка России появился проект указания «О порядке составления и применения банковского ордера» — расчетного документа, специально предназначенного для оформления внутрибанковских расчетов с клиентами.

Первое впечатление от проекта оказалось весьма позитивным: как выразился один из посетителей форума bankir.ru, «можно просто все».

На самом деле, конечно, не совсем все; вряд ли, например, с помощью банковского ордера кому-нибудь удастся стать молодым, красивым и богатым. Но кое-что из того, что раньше было нельзя, теперь действительно стало можно.

Состав и применение

Итак, банковский ордер — это расчетный документ, применяемый при осуществлении кредитной организацией расчетных операций по счетам клиентов, открытым в этой кредитной организации, в случаях, если плательщиком или получателем является сама кредитная организация.

Новый документ представляет собой нечто среднее между платежным поручением (требованием) и мемориальным ордером. При этом от своих предшественников он получил все их основные преимущества, оставив за бортом недостатки.

Банковский ордер является расчетным документом (в отличие от мемориального ордера).

Банковский ордер применяется по расчетам как в рублях, так и в иностранной валюте (в отличие от платежных поручений и платежных требований, применяемых только по расчетам в рублях).

Банковский ордер может составляться как на бумажном носителе, так и в электронном виде.

Допускается включение в банковский ордер дополнительных полей, не предусмотренных формой 0401067 ОКУД (просто аттракцион невиданной щедрости).

Руководителю банка и главному бухгалтеру, чьи подписи имеются в карточке образцов подписей банка, нет необходимости подписывать банковский ордер. Лица, имеющие право первой и второй подписи банковского ордера, утверждаются руководителем кредитной организации (филиала).

Оттиск печати, само собой разумеется, тоже не нужен.

Банковский ордер может быть сводным, то есть отражать операции, по которым один счет корреспондирует с несколькими как по дебету, так и по кредиту. При этом соответствующие наименования и номера счетов и суммы по ним указываются отдельными строками.

Размер банковского ордера на бумажном носителе не должен превышать формат А4. Если корреспондирующие счета и суммы по ним не помещаются на одном листе, применяется многостраничная форма банковского ордера.

Банковский ордер, в отличие от мемориального, можно помещать в картотеку расчетных документов, не оплаченных в срок.

Допускается частичная оплата банковского ордера с помощью платежного ордера.

Указание должно было вступить в силу 1 июля 2010 г., однако предусматривалось, что кредитные организации могут его использовать и ранее, если это предусмотрено их внутренними документами.

Последнее замечание было весьма важным: любой главный бухгалтер, надо полагать, должен был сделать все от него зависящее, чтобы внедрить в своем банке расчеты банковскими ордерами как можно раньше. Желательно начиная с 1 января 2010 г., так как с этой даты вступает в действие пресловутое Указание N 2161-У, в соответствии с которым, как уже было сказано, мемориальный ордер не может использоваться в качестве расчетного документа.

Это означало, что в течение оставшихся до нового года трех недель каждый банк должен был определиться с порядком документального оформления внутрибанковских расчетов. Возможных вариантов оказалось всего три:

— использовать платежные требования и платежные поручения, выполняя все требования, предусмотренные Положением N 2-П;

— использовать мемориальные ордера, нарушая Указание N 2161-У;

— разработать и внедрить банковский ордер.

Понятно, что первые два варианта отпадали в полуфинале. Но и с третьим все оказалось не так просто. Вот минимальный перечень телодвижений, которые нужно было проделать банку для его осуществления:

— назначить лиц, имеющих право первой и второй подписи банковского ордера, с указанием их фамилий, имен, отчеств и должностей;

— установить порядок подтверждения подлинности банковского ордера, составленного в электронном виде, обеспечить контроль его целостности и подтверждения подлинности;

— установить порядок формирования многостраничной формы банковского ордера, подписания, нумерации страниц и не забыть при этом про указание общего количества страниц;

— установить порядок помещения в картотеку и оплаты банковского ордера в электронном виде в случае отсутствия или недостаточности денежных средств на счете клиента;

— внести соответствующие изменения в программное обеспечение;

— если в договорах с клиентами (на расчетно-кассовое обслуживание, депозитных и т.д.) имеются указания на формы расчетных документов, применяемых при зачислении и списании средств на их счета (с их счетов), то внести изменения также в формы типовых договоров, а с клиентами заключить дополнительные соглашения к действующим договорам;

— внести изменения в отдельные внутрибанковские документы, касающиеся порядка осуществления внутрибанковских расчетов с клиентами.

Существенное изменение в Указании ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера» (далее — Указание N 2360-У) по сравнению с его проектом претерпел только один пункт — о дате вступления в силу. Первоначально это радостное событие планировалось на 1 июля 2010 г., но в таком случае на полгода оставались без расчетного документа все внутрибанковские расчеты с клиентами, оформлявшиеся ранее мемориальными ордерами. Такого безобразия Банк России, конечно, допустить не мог, и вот результат: с 10 января текущего года банковский ордер на законном основании может применяться кредитными организациями при осуществлении расчетных операций по счетам клиентов, открытым в этой же кредитной организации, если она (кредитная организация) является плательщиком или получателем.

Тот факт, что внедрение нового расчетного документа — процедура достаточно трудоемкая, а все (ну, или почти все) десять дней с момента опубликования Указания N 2360-У в «Вестнике Банка России» оказались выходными, регулятора, по-видимому, не обеспокоил.

Банкам, впрочем, к таким форс-мажорам тоже не привыкать, и наверняка большинство из них эту проблему так или иначе решили. В конце концов, главное — обеспечить возможность формирования и печати в программных комплексах этого самого банковского ордера, а соответствующие изменения во внутренние нормативные документы можно внести и потом.

Вопросы, ждущие ответа

Однако вопросы к самому банковскому ордеру остаются. В том числе и принципиального характера.

Во-первых, не раскрыта тема документального оформления расчетов с клиентами в иностранной валюте. Тех самых, что осуществляются через корреспондентские счета 30114 и раньше оформлялись мемориальными ордерами. Банковский ордер здесь вроде бы применяться не должен, так как сама кредитная организация не является ни плательщиком, ни получателем, да и сам платеж по сути внешний, а не внутренний. Мемориальный ордер использовать теперь нельзя. Платежные поручения и платежные требования применяются только по расчетам в рублях. Можно, конечно, попытаться использовать SWIFT-сообщения или, скажем, заявления клиентов на перевод иностранной валюты в качестве расчетных документов, но на это пойдет далеко не каждый главбух.

Впрочем, это отдельная тема.

Во-вторых, возникает проблема с документальным подтверждением операций выплаты (капитализации) процентов по вкладам. Банковский ордер на общую сумму составить нельзя, так как нужно указать много разных счетов как по дебету, так и по кредиту. Сводный мемориальный ордер с приложением реестра тоже не пойдет — он опять же не является расчетным документом.

Похожие проблемы возникают при зачислении заработной платы на счета работников предприятий по «зарплатным проектам» (в т.ч. с использованием банковских карт), при перечислении клиентам банка пенсий, социальных пособий и т.д. — все эти операции раньше оформлялись мемориальными ордерами общей суммой с приложением к ним реестров, ведомостей или описей.

Получается, теперь нужно делать отдельный банковский ордер по каждой операции, каждому клиенту и каждому счету?

Страшно представить, насколько увеличится в этом случае расход бумаги, порошка для принтеров, рабочего времени и нервов банковских работников.

В-третьих, есть вопросы к оформлению банковского ордера, если в нем указываются несколько счетов по дебету или кредиту. Где указывать назначение платежа для каждой записи (проводки), если они разные? Или в таком случае нельзя оформлять «многострочные» ордера?

В-четвертых, непонятно, каким образом следует указывать информацию в графах «Сумма прописью» (6) и «Сумма» (7 и 7а), если в операции участвуют счета в иностранной валюте. Всегда в рублях, а в валюте — только справочно, и только цифрами в графе 7а? А если оба счета — и дебетуемый, и кредитуемый — в одной и той же иностранной валюте, то можно оформлять прописью сумму в иностранных валютах? А если счета в разных валютах, то какую сумму писать прописью — по дебету или по кредиту?..

В-пятых, банковский ордер — хотя и внутренний документ, но все же расчетный; в то же время в нем не предусмотрены поля для указания достаточно важной информации о плательщиках, получателях и счетах. Например, негде указать наименование счета (это бывает важно для внутрибанковских счетов) или ИНН плательщика (получателя).

В-шестых, и это самое обидное, банковский ордер отсутствует в Перечне документов, которые могут храниться в электронном виде (Приложение 1 к Указанию ЦБ РФ от 25.11.2009 N 2346-У «О хранении в кредитной организации в электронном виде отдельных документов, связанных с оформлением бухгалтерских, расчетных и кассовых операций при организации работ по ведению бухгалтерского учета» (далее — Указание N 2346-У)). А ведь была надежда, что это просто ошибка в проекте и в итоговом документе ее исправят…

Однако не исправили. И теперь получается, что формировать банковский ордер в электронном виде можно (Указание N 2360-У это позволяет), а хранить его придется только в бумажном виде. По крайней мере до тех пор, пока не будут внесены соответствующие изменения в Указание N 2346-У.

Самая актуальная задача для банковских бухгалтеров — разделить все внутренние операции на те, что оформляются банковским ордером, и те, что мемориальным. А это не так просто, как кажется на первый взгляд.

Оформлять банковскими ордерами все операции с признаком «один из корреспондирующих счетов является счетом клиента» не получится: таковыми можно считать и переоценку счетов в иностранной валюте, и зачисления сумм со счетов «до выяснения», которые точно не являются расчетными операциями и оформляются мемориальными ордерами. Или, скажем, пролонгация депозита (вклада) с изменением балансового счета второго порядка: там вообще оба счета — и дебетуемый, и кредитуемый — клиентские. А перевод с транзитного счета клиента на текущий? А конверсионные операции?

Впрочем, про валютные расчеты мы уже говорили.

Словом, вопросов по применению банковского ордера уже возникло много, а четких ответов на них пока нет. Так что к данной теме мы, скорее всего, еще вернемся.

М.Посадская

Банковский методолог

Подписано в печать

20.01.2010

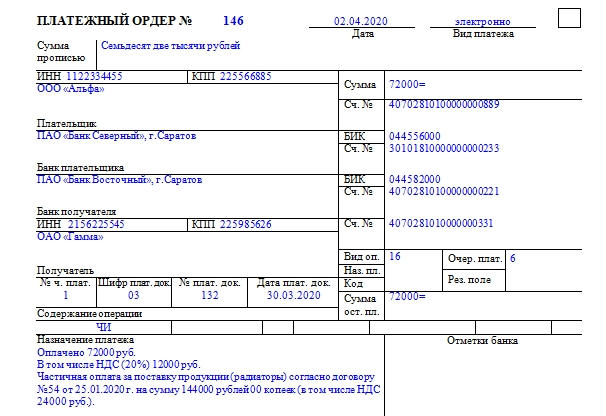

Платежный ордер. Бланк и образец 2020 года

Платежный ордер — утвержденная законодательством форма. Ее используют банки в определенных случаях. Заполнять бланк необходимо в соответствии с правилами. Когда применяется форма и как внести в нее информацию, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк платежного ордера .docСкачать образец платежного ордера .doc

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.

Как правильно заполнить

Документ оформляют как в бумажном, так и в электронном виде.

Что требуется указать:

- Номер документа, дату его заполнения (в формате ДД.ММ.ГГГГ), вид платежа.

- Сумму частичного платежа прописью.

- ИНН, КПП.

- Название организации или ФИО плательщика.

- Сумму частичного платежа цифрами. Рубли от копеек следует отделять знаком тире. Если сумма круглая, ставят знак «равно» после числа.

- Номер счета плательщика.

- Название банка плательщика.

- БИК и номер счета банка плательщика.

- Название банка получателя.

- БИК и номер счета банка получателя денежных средств.

- ИНН и КПП.

- Название компании или ФИО получателя денежных средств.

- Вид операции. Ставят шифр «16».

- Назначение платежа. Указывают не всегда.

- Очередность платежа. Вписывают цифровой код.

- Код. Он переносится из распоряжения.

- Суть операции. Здесь надо указать «ЧИ» — частичное исполнение.

- Назначение платежа. Его переносят из распоряжения.

- Номер частичного платежа. Тоже берется из распоряжения.

- Номер платежного документа. Это номер распоряжения, на основании которого производится операция.

- Сумму остатка платежа. Тут все понятно. Здесь указывают, сколько осталось доплатить. Пишется цифрами.

- Отметки банка. Здесь банки ставят свои штампы.

Первый экземпляр бумаги должен быть завизирован контролирующим его работником банка. На лицевой стороне в правом верхнем углу ставят отметку о частичной оплате. Денежную сумму остатка и частичного платежа, порядковый номер платежа указывают на обороте. Здесь же расписывается работник банка.

При совершении первой оплаты первый экземпляр документа отправляют в документы дня банка, а последний будет приложением к выписке из лицевого счета плательщика.

Когда будет проведена последняя частичная оплата на основании поручения, первый экземпляр ордера (по нему проводилась оплата) вместе с первым экземпляром оплачиваемого платежного поручения публикуют в бумагах дня. Другие экземпляры платежного поручения отдают плательщику вместе с последним ордером, который приложен к выписке из лицевого счета.

Платежный ордер: порядок заполнения, назначение

О платежном ордере говорится в Положении ЦБ № 383-П от 2012 г. Этот расчетный документ создается в банковском учреждении для совершения частичного перечисления средств. Рассмотрим далее особенности платежного ордера.

Общие сведения

Для формирования платежного ордера необходим частичный акцепт плательщика и отсутствие нужного объема средств на счете. Этот документ в банковской практике обозначается как неисполненное до определенного времени поручение.

Порядок оформления платежного ордера аналогичен порядку, предусмотренному для заполнения расчетных бумаг.

На всех копиях документа должны присутствовать штамп банка, подпись ответственного сотрудника и дата. Первый экземпляр заверяется подписью банковского служащего. Бланк платежного ордера имеет код 0401066.

Нюансы

На лицевой части платежного поручения проставляется отметка «частичная оплата». На оборотной части ответственный банковский служащий делает запись о частичном перечислении. В частности, указывается номер платежа, номер и дата ордера, сумма и размер остатка. Эти данные заверяются подписью сотрудника.

Хранение документов

При перечислении средств по поручению первый экземпляр ордера, посредством которого совершена оплата, остается в составе банковских документов. Последняя копия используется в качестве приложения к выписке из л/с плательщика.

При осуществлении последней оплаты по поручения первую копию ордера вместе с первым экземпляром этого поручения сохраняют в банковских документах. Остальные копии выдаются плательщику вместе с последней копией кассового ордера, который прилагается к выписке из л/с.

Документ на списание

Стоит сказать, что кассовый ордер на списание средств используется в банковской практике довольно редко. В автоматизированной системе финансовой организации создается документ и выбирается конкретный вид операции:

- Оплата поставщику.

- Расчет по кредиту/займу.

- Перечисление налогового платежа.

- Возврат средств покупателю.

- Другие расчеты с контрагентами.

- Перевод на счет другого предприятия.

- Перечисление зарплаты.

- Перечисление средств подотчетному лицу.

- Другое списание безналичных средств.

Заполнение платежного ордера на списание осуществляется на основании банковской выписки. При оформлении считается, что перечисление уже произведено и подтверждается соответствующими документами.

Ордер на поступление средств

Он оформляется по бумагам, отличающимся от входящего поручения. Следует отметить, что платежные ордеры на поступление денег и поручения используются практически с одинаковой частотой.

Как и в предыдущем случае при создании документа выбирается соответствующий вид операции:

- Оплата от покупателя.

- Расчет по кредиту/займу.

- Возврат средств поставщиком.

- Другие расчеты с контрагентами.

- Поступления от продаж по банковским кредитам и платежным картам.

- Инкассация средств.

- Приобретение инвалюты.

- Поступление от продажи инвалюты.

- Прочие перечисления безналичных средств.

Пример

Рассмотрим особенности ордера, используемого для инкассации средств. В этом документе не указываются реквизиты с подробными сведениями об оплате. Перемещение средств осуществляется между счетами учета денег. При указании корреспондирующей статьи можно выбрать один из субсчетов 57 счета «Переводы в пути».

При операции инкассации формируется проводка:

— Дб сч. 51 Кд сч. 57 — на величину суммы, внесенной на счет в банке.

Деньги попадают на 57 счет при отражении инкассовой операции кассовым ордером (расходным) соответствующего вида. При этом при его выборе и указании корреспондирующего субсчета 57 счета делается проводка:

— Дб сч. 57 Кд сч. 50 — на сумму инкассированных средств.

Особенности оформления

При частичной оплате на всех экземплярах ордера проставляют:

- Банковские реквизиты.

- Количество операций, которое было совершено.

- Подпись ответственного служащего.

Первый экземпляр должен заверить сотрудник банковской организации, контролировавший исполнение ордера. Надпись о частичной оплате должна быть указана сверху, справа на лицевой стороне.

Платежное поручение

Оно представляет собой расчетный документ, выражающий письменное распоряжение владельца счета, направленное банковской организации о переводе определенной суммы на счет получателя. Последний может быть открыт в этом или другом банке.

Исполнение поручения осуществляется в срок, установленный законодательством, или в другой, более короткий период, если это предусмотрено в договоре обслуживания р/с или определено обычаями.

С помощью этого расчетного документа осуществляются перечисления средств:

- За поставку товаров, предоставление услуг, производство работ.

- В бюджет любого уровня, внебюджетные фонды.

- С целью возврата/размещения кредита/займа, уплаты процентов по заемным средствам.

- В иных целях, предусмотренных в договоре или законе.

В соответствии с основным договором, поручение может использоваться для перечисления аванса (предоплаты) услуг, работ, товаров либо для выполнения периодических расчетных операций. Документ может быть предъявлен в течение 10 дней (календарных). Отсчет срока начинается со следующего дня после даты выписки.

Платежное поручение и платежный ордер: отличия

У этих двух документов есть один общий признак. И поручение, и ордер используются как способ осуществления операций, связанных с частичным внесением платежей. Однако документы имеют существенные отличия.

Первое заключается в том, что платежный ордер нельзя использовать для полной оплаты счета или квитанции. Платежное поручение, напротив, обычно выполняет именно такую функцию.

Платежный ордер является непосредственным переводом денег. При этом не предполагается оформление клиентом банковской организации распоряжения на совершение расчетной операции. Платежное поручение, в свою очередь, предусматривает передачу банковской структуре права на осуществление перечисления денег со счета клиента на другой р/с.

Платежный ордер может использоваться, к примеру, судебными органами. Инстанции обращаются в банковскую организацию с требованием о списании со счета должника определенной суммы в пользу другого человека либо какой-либо структуры. При этом владелец счета заранее не извещается об операциях, которые будут производиться с его деньгами. О перечислении он может узнать уже после перевода средств, то есть по факту выполнения ордера. К примеру, это может быть смс-оповещение. Об операции он может и не узнать до посещения банковской структуры (если, допустим, мобильный банк не установлен).

Соответственно, платежный ордер и поручение – различные по своему содержанию документы. Они могут исполняться независимо друг от друга или являться взаимосвязанными расчетными бумагами.

списание денежных средств» – Ваш петербургский программист 1С

Чем отличается платежный ордер от платежного поручения?

В интернете я нашел такие умные слова :

Главное отличие платежного ордера от платежного поручения — в том, что первый банковский документ предполагает частичную оплату по квитанции, счету либо обязательству, а второй — перечисление денежных средств в полном объеме. Вместе с тем многие эксперты рассматривают платежный ордер как инструмент частичного исполнения как раз таки платежного поручения.

Если Вы, как и я ничего не поняли из этой цитаты, могу сказать так : В прикладных решениях 1С постарайтесь использовать платежные поручения для выполнения хозяйственных операции с расчетным счетом в банке. Если у Вас есть банковская операция, которую не хотите отражать на счете 51 платежным поручением, то тогда используйте платежный ордер. Но при этом нужно обратить внимание на проводки, который делает платежный ордер. Дело в том, что оба вида документа имеют одинаковый набор хозяйственных операций ( сравните рис. 1 и рис.2), то при проведении могут себя вести по разному. Например, при операции перечисление заработной платы

Документ «Платежный ордер: списание денежных средств с операцией Перечисление заработной платы »

Используйте платежные поручения исходящие для списания денежных средств из расчетного счета. Однако, во многих конфигурациях, например, комплексная автоматизация 1.1 существует документ Платежный ордер на списание денежных средств для учета списания безналичных денежных средств при частичной оплате банком расчетных документов. Т. е когда нужно отразить списание денежных средств с расчетного счета, произведенное документами, отличающимися от исходящего платежного поручения. В демонстрационной версии программы используется этот документ для прочих списания, но не как для перечисления зарплаты. При создании нового документа Платежный ордер на списание денежных средств предлагается выбрать вид операции (См рис. 1)

Рис 1 Платежный ордер: списание денежных средств с операцией с операцией Перечисление заработной платыДокумент Платежный ордер на списание денежных средств с операцией Перечисление заработной платы не создает проводки . Он предназначен для регистрации факта зачисления на лицевые счета работников заработной платы, если обмен с банком информацией организация осуществляет в электронном виде с использованием обработки Экспорт/импорт операций по лицевым счетам работников. Особенность состоит в том, что документ с такой операцией вводится не через форму списка, а создается программой автоматически при регистрации с помощью обработки факта зачисления денежных средств, «перечисленных» документом Платежное поручение исходящее с операцией Перечисление заработной платы (См. рис 2)

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

Похожее

Автор публикации

1 Комментарии: 16Публикации: 449Регистрация: 25-12-2016Способы оплаты | Финансовые и административные службы

Важное примечание

Из-за COVID-19 калитки кассы закрыты для личных операций. Чеки и ваучеры на обучение можно отправить по адресу, указанному ниже, и доступны все онлайн-способы оплаты. Мы приносим свои извинения за доставленные неудобства.

Интернет-банк — Memorial University можно настроить для оплаты счетов через онлайн-банкинг.Просто выполните 3 простых шага:

- Настройте Memorial University в качестве получателя платежа в канадском финансовом учреждении, выполнив поиск по слову «Memorial».

- Номер вашего студента — это номер вашего счета.

- Следуйте инструкциям вашего банка, чтобы внести платеж в пользу «Мемориала».

Платежи должны быть обработаны в течение 3 рабочих дней. Войдите на my.mun.ca и проверьте свою студенческую учетную запись, чтобы убедиться, что оплата была произведена. Платежи, произведенные в крайний срок уплаты комиссионных или ранее, считаются полученными «Мемориалом» на дату банковской операции и НЕ будут взиматься пени за просрочку.

> Назад

Банковский перевод с использованием GlobalPay для студентов — Используйте платформу GlobalPay для студентов, чтобы отправить банковский перевод в Мемориальный университет. GlobalPay делает оплату обучения и связанных с этим сборов простой и доступной. Обратите внимание, что Мемориал не принимает на студенческие счета оплату личных расходов или книг.

Просто выполните следующие 3 шага:

- Начните необязательную котировку обмена иностранной валюты, нажав здесь.

- Выберите способ оплаты. Будет вариант банковского перевода, который можно будет выполнить через ваш банк.

- Включите вашу информацию, чтобы закончить цитату. Для банковских переводов вы найдете информацию о банковском счете, указанную в ваших платежных инструкциях в конце процесса расчета стоимости. Обратите внимание, что срок действия котировок истекает через 72 часа.

Для получения дополнительной информации об этом способе оплаты нажмите здесь.

> Назад

Кредитная карта — MasterCard и Visa принимаются для оплаты обучения и соответствующих сборов.Платежи MasterCard и Visa могут производиться только через систему самообслуживания Memorial. Оплата кредитной картой не может производиться лично в кассе.

- Войдите на сайт my.mun.ca, чтобы запустить систему самообслуживания «Мемориал».

- Щелкните следующие ссылки Главное меню студента> Финансовая информация> Оплата кредитной картой.

- Следуйте инструкциям, чтобы произвести оплату кредитной картой.

Обратите внимание, что Moneris взимает с вашей карты комиссию в размере 1,95%.Платежи, произведенные через систему самообслуживания, должны быть немедленно зачислены на ваш счет учащегося.

> Назад

Чеков — Чеков / ваучеров на обучение можно отправить по соответствующему адресу, указанному ниже. Пожалуйста, укажите номер студента на обратной стороне чека / ваучера. Ваучер на проверку / обучение будет действителен в день получения.

Касса

Мемориальный университет Ньюфаундленда

Здание управления и искусств

230 Элизабет-авеню

St.John’s, NL

A1C 5S7 Canada

or Bursar’s Office

Grenfell Campus, Memorial University of Newfoundland

20 University Drive

Corner Brook, NL

A2H 5G4 Canada

0 или Cash Офис

Институт рыболовства и моря

Мемориальный университет Ньюфаундленда

PO Box 4920

St. John’s, NL

A1C 5R3 Canada

Плата за неоплаченный чек в размере 25 долларов США.00 будет взиматься за каждый чек, выставленный Университету и не оплаченный банком. Учащийся с неоплаченной чековой записью должен оплачивать обучение наличными, сертифицированным чеком или денежным переводом.

> Назад

Удержания из заработной платы для аспирантов — Аспиранты, получающие финансирование через университетскую систему заработной платы, могут выбрать оплату обучения и других сборов путем удержания из заработной платы. Политика удержания из заработной платы доступна на веб-сайте аспирантов в разделе «Удержания из заработной платы».Вычеты из заработной платы можно запросить, войдя в my.mun.ca и щелкнув вкладку «Сотрудник». Чтобы избежать опоздания с оплатой, онлайн-форму необходимо отправлять каждый семестр до истечения срока оплаты.

> Назад

Пособие для студентов — Студенты, выплачивающие взносы по канадской студенческой ссуде, которые не находятся в графике выплат, автоматически вычитают причитающуюся сумму из своих ссуд.

> Назад

. определение гарантии по The Free Dictionary

war · rant

(wôr′ənt, wŏr′-) n. 1. Заказ, служащий авторизацией, в частности: a. Закон Судебный приказ, разрешающий обыск или наложение ареста на имущество, арест человека или исполнение судебного решения.

б. Ваучер, разрешающий оплату или получение денег.

с. Опцион на покупку акций по указанной цене у компании-эмитента.

2. а. Обоснование действия или убеждения; Основание: «Трудность предсказания будущего не является основанием игнорировать ее» (Брайан Хейс).

б. То, что обеспечивает уверенность или подтверждение; гарантия или доказательство: «Неопределенности и двусмысленности … которые могут повредить [его] эссе … часто являются гарантией подлинности [его] художественной литературы» (Джон Эдвард Харди).

3. Авторизация или сертификация; санкция, данная вышестоящим.

4. а. Прапорщик.

б. Свидетельство о назначении, выданное прапорщику.

тр.в. война · rant · ed , war · rant · ing , war · rants 1. Обеспечить достаточные основания для; оправдать или потребовать: что он мог сделать, чтобы оправдать такое наказание?

2. а. По гарантии (продукт).

б. Гарантировать (покупателю) возмещение ущерба или убытков.

3. Закон Чтобы гарантировать чистое право собственности на (недвижимое имущество).

варрант · миллиард н.

варрант · a · ble прил.

варрант · a · bly аванс.

варрант · минус прил.

Словарь английского языка American Heritage®, пятое издание. Авторское право © 2016 Издательская компания Houghton Mifflin Harcourt.Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

ордер

(ˈwɒrənt) n 1. все, что дает право на действие или решение; авторизация; санкция

2. (Торговля) документ, который удостоверяет или гарантирует, например, квитанцию на товары, хранящиеся на складе, лицензию или комиссию

3. (Закон) закон разрешение, выданное магистрат или другое должностное лицо, позволяющее констеблю или другому должностному лицу обыскивать или конфисковывать собственность, арестовывать человека или выполнять какое-либо иное указанное действие. (Военные) (в некоторых вооруженных силах) официальный орган по назначению мичманов

5. (Фондовая биржа) ценная бумага, которая функционирует как опцион на акции, давая владельцу право покупать обыкновенные акции компании в указанную дату, часто по указанной цене

vb ( tr ) 6. , чтобы гарантировать качество, состояние и т. д. (чего-то)

7. для предоставления полномочий или полномочий

8. для подтверждения или подтверждения характера, достоинства и т. Д.

9. (Торговля) для гарантии (покупателя товара) от потери, повреждения или искажения информации о товаре

10. ( Закон) закон гарантировать (право собственности на недвижимость или другое имущество)

11. заявить смело и уверенно

[C13: англо-французский ордер , вариант старофранцузского гарантии, гарантия гарантия, германского происхождения; сравнить гарантии]

гарантия adj

ˌгарантия , ˈгарантия n

гарантия adv

000

Английский словарь — полный и несокращенный, 12-е издание, 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014 war • rant

(ˈwɔr ənt, ˈwɒr-) n.

1. разрешение, санкция или обоснование.

2. то, что служит для формальной гарантии чего-либо; гарантия.

3. то, что считалось гарантией или положительным подтверждением вещи: кавалерия и артиллерия были верными гарантиями успеха.

4. документ, удостоверяющий или разрешающий что-либо, например расписку или лицензию.

5. Закон. документ, разрешающий офицеру произвести арест, обыск или изъять имущество и т.д.

7. письменное разрешение на выплату или получение денег.

в.т. 8. для авторизации.

9. для объяснения причин или санкций; оправдать: Обстоятельства требуют таких мер.

10. поручиться (часто используется с оговоркой): Я ручаюсь, что он это сделал!

11. для предоставления официальных заверений в отношении или за; гарантия: чтобы гарантировать оплату.

12. для гарантии количества, качества и других представлений (продукта) для покупателя.

13. для обеспечения возмещения убытков.

14. Закон. , чтобы гарантировать право собственности на (получателю).

[1175–1225; Среднеанглийский warant guarant warend, -ent Guarantee, n. использование настоящего причастия waren в качестве гарантии; сравните гарантию] Рэндом Хаус Словарь колледжа Кернермана Вебстера © 2010 K Dictionaries Ltd. Авторские права 2005, 1997, 1991, Random House, Inc. Все права защищены.

ордер

Past причастие: гарантия

герундия: гарантирование ImperativePresentPreteritePresent ContinuousPresent PerfectPast ContinuousPast PerfectFutureFuture PerfectFuture ContinuousPresent Идеальный ContinuousFuture Идеальный ContinuousPast Идеальный ContinuousConditionalPast Условное

Present Ручаюсь вы гарантируете он / она / оно гарантирует мы гарантируем вы гарантируете они гарантируют

Preterite он / она / оно дали гарантию мы дали гарантию вы дали гарантию они дали гарантию

Grenfell Campus, Memorial University of Newfoundland

20 University Drive

Corner Brook, NL

A2H 5G4 Canada

Об авторе