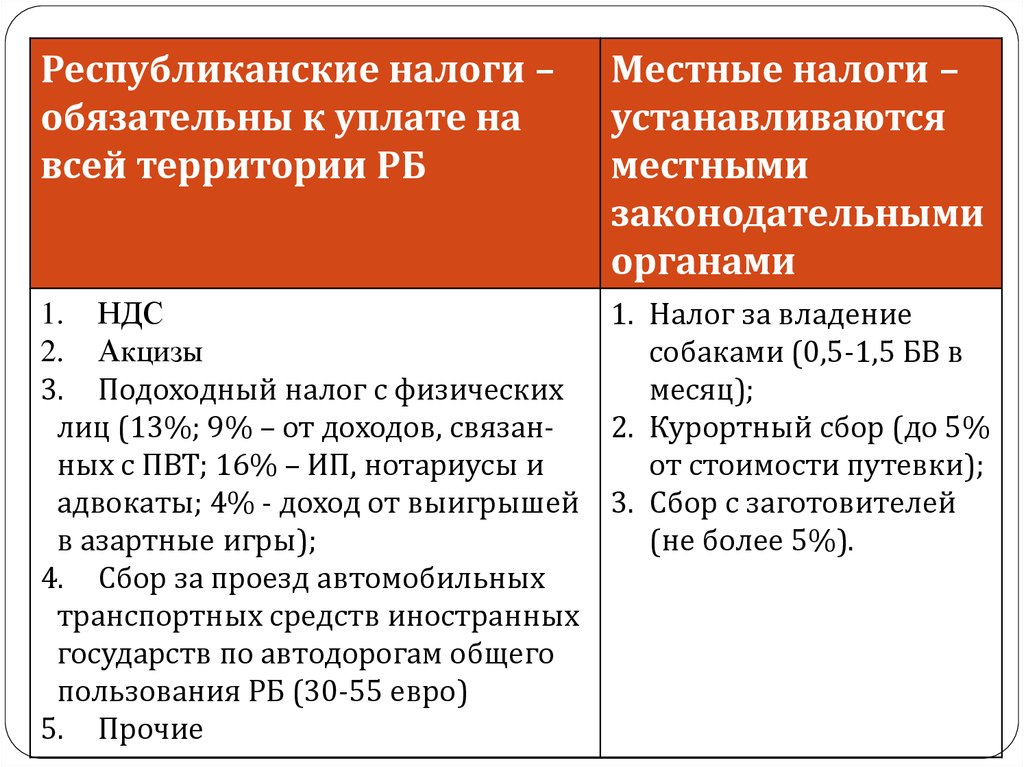

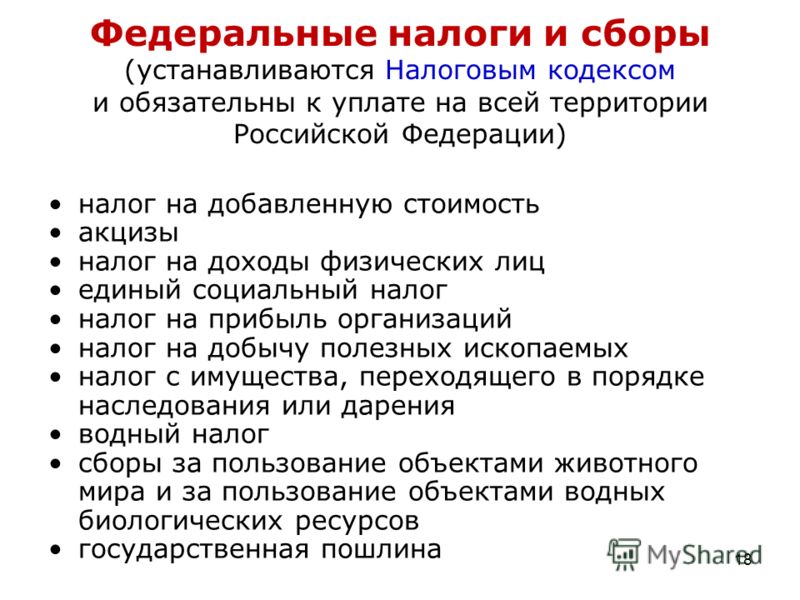

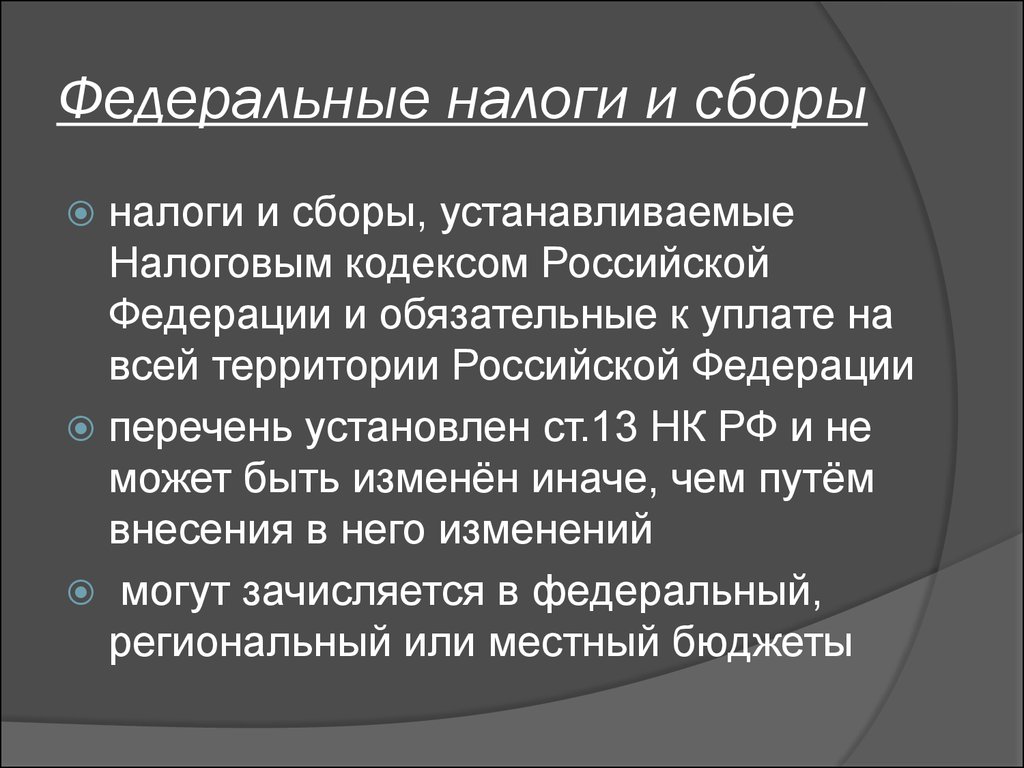

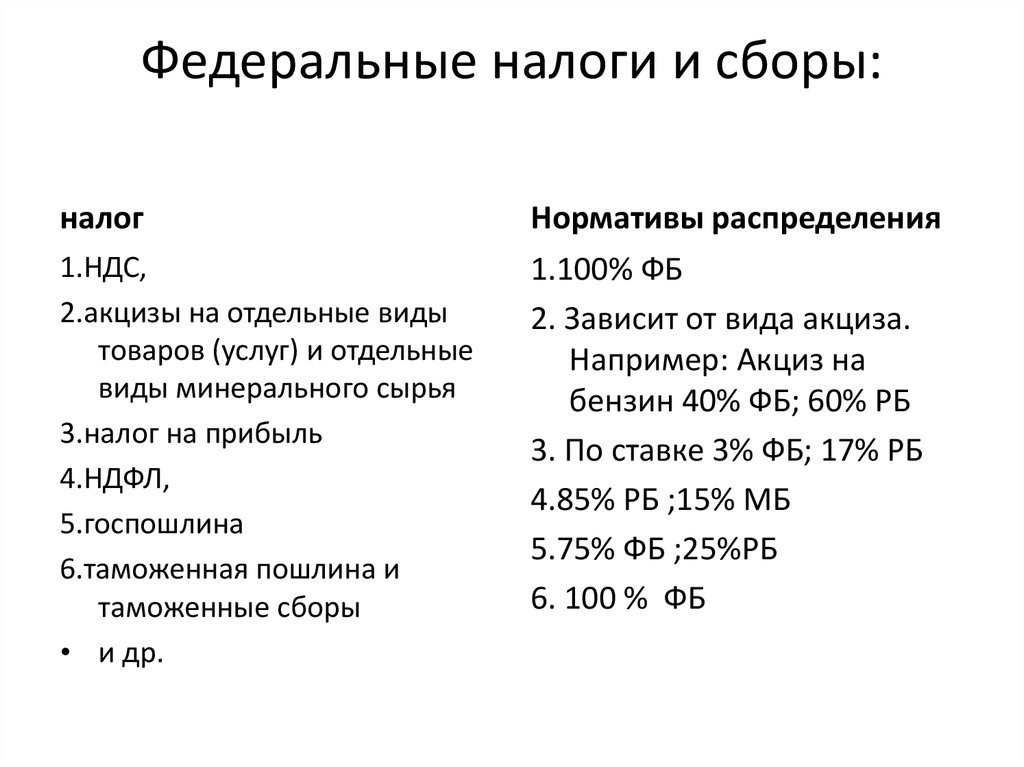

Местные налоги и сборы устанавливаются: Статья 1 \ КонсультантПлюс

Статья 1 \ КонсультантПлюс

Статья 1

Внести в часть первую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2000, N 2, ст. 134; 2003, N 27, ст. 2700; 2004, N 27, ст. 2711; N 31, ст. 3231; 2007, N 18, ст. 2118; 2008, N 26, ст. 3022; 2010, N 31, ст. 4198; 2011, N 1, ст. 16; N 27, ст. 3873; N 29, ст. 4291; N 30, ст. 4575; N 47, ст. 6611; N 48, ст. 6730; 2012, N 50, ст. 6954; 2013, N 26, ст. 3207; N 40, ст. 5037; N 44, ст. 5646; 2014, N 40, ст. 5315) следующие изменения:

1) пункт 2 статьи 8 дополнить словами «, либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности»;

2) пункт 4 статьи 12 изложить в следующей редакции:

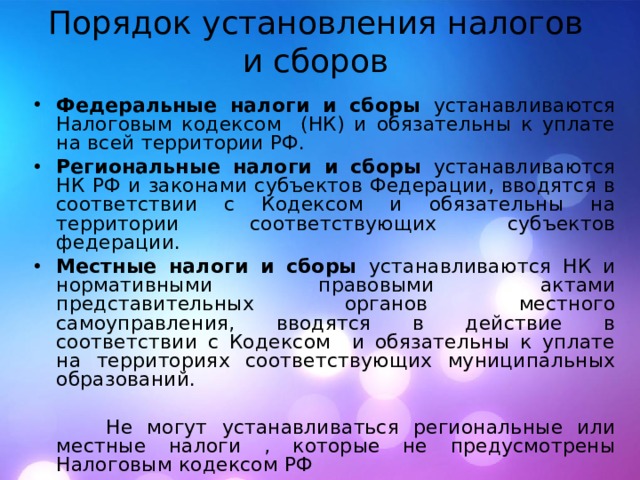

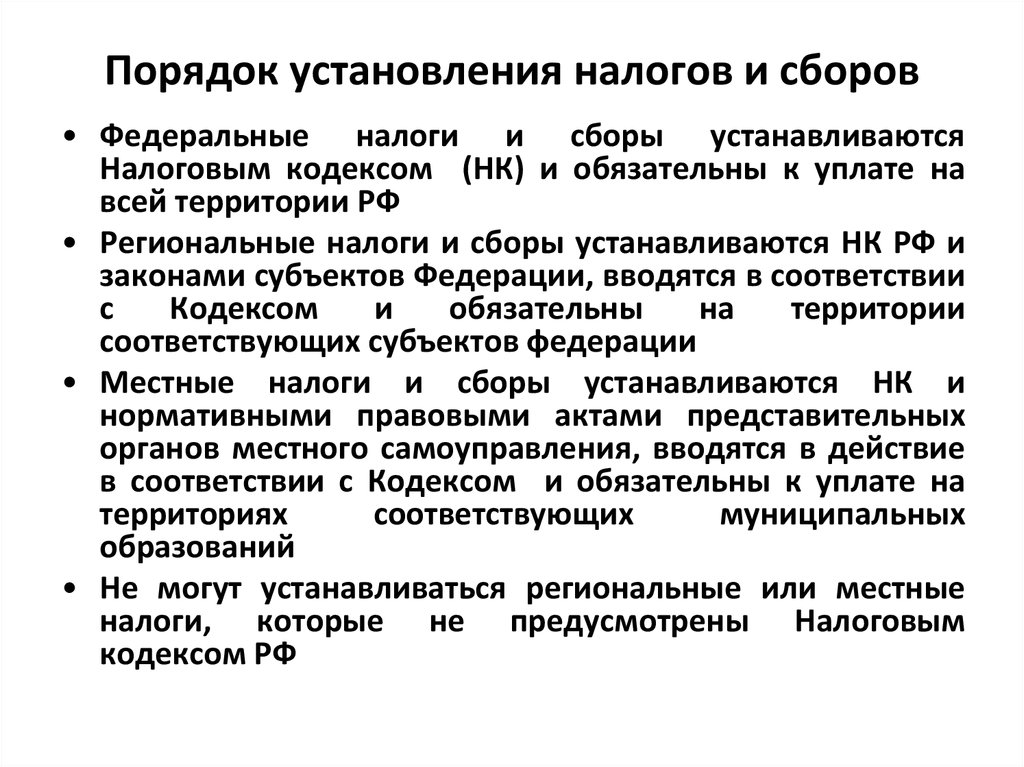

«4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения. «;

«;

3) статью 15 изложить в следующей редакции:

«Статья 15. Местные налоги и сборы

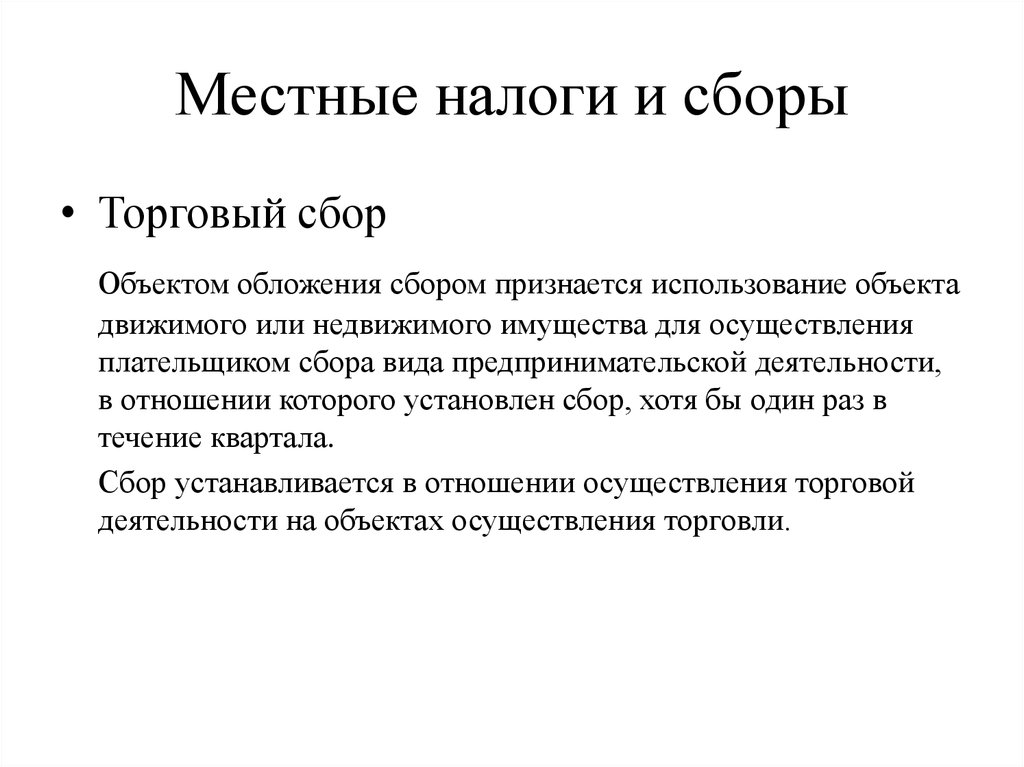

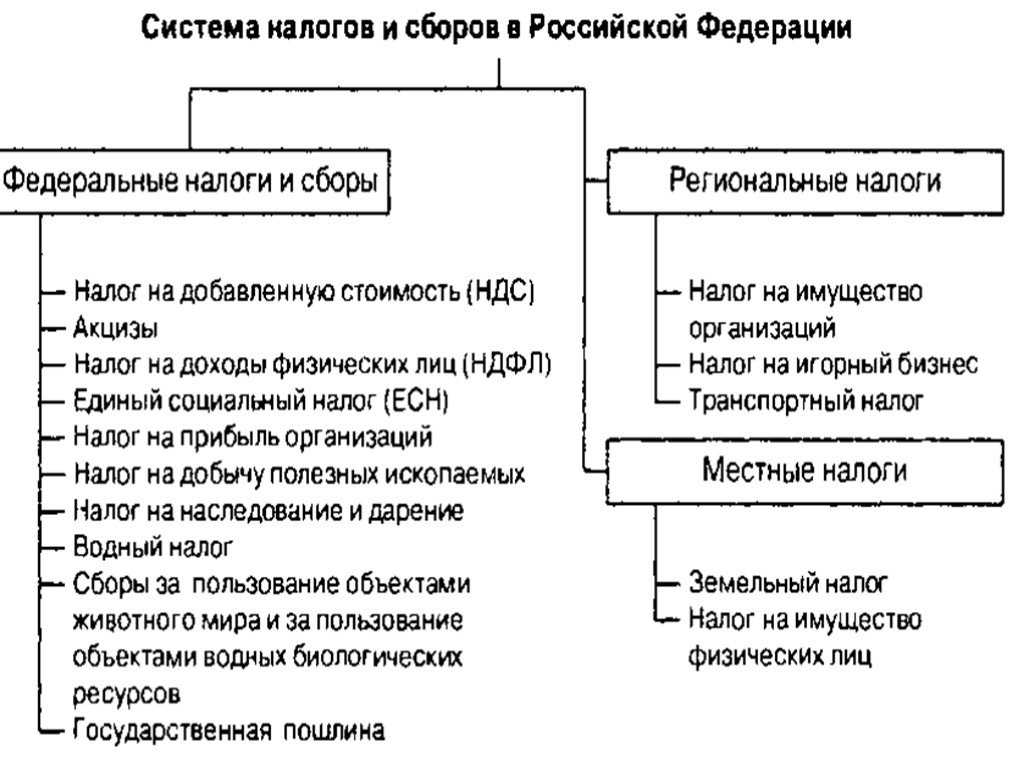

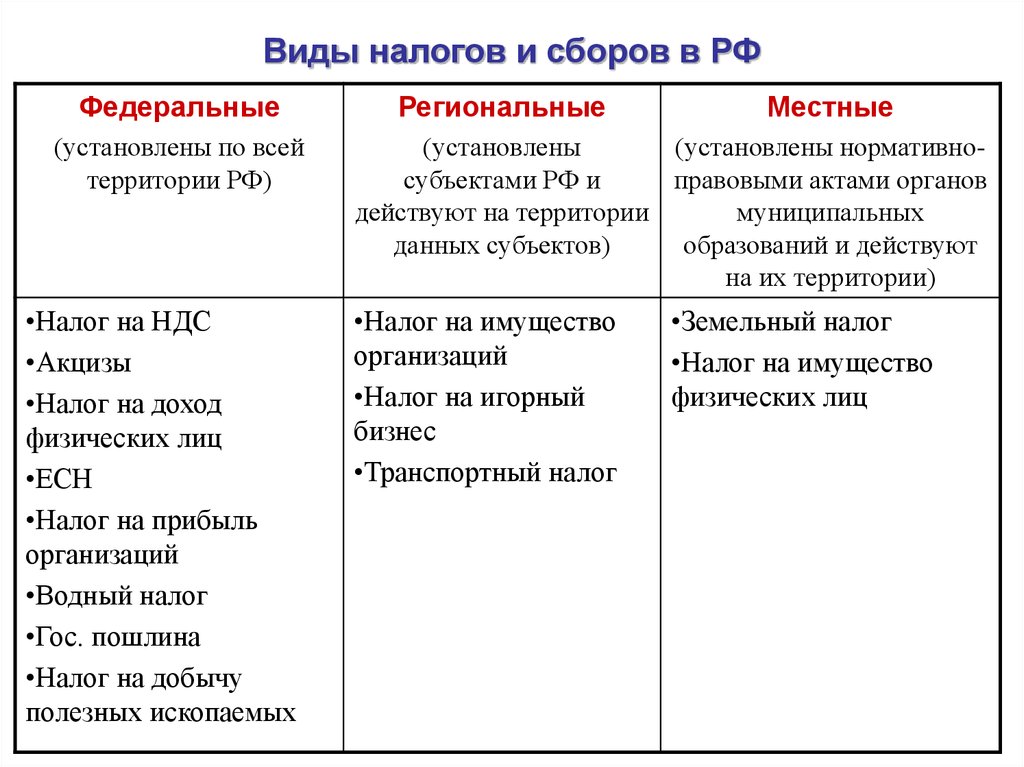

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.»;

4) пункт 1 статьи 102 дополнить подпунктом 8 следующего содержания:

«8) предоставляемых органам местного самоуправления в целях осуществления контроля за полнотой и достоверностью информации, представленной плательщиками местных сборов, для расчета сборов, а также о суммах недоимки по таким сборам.».

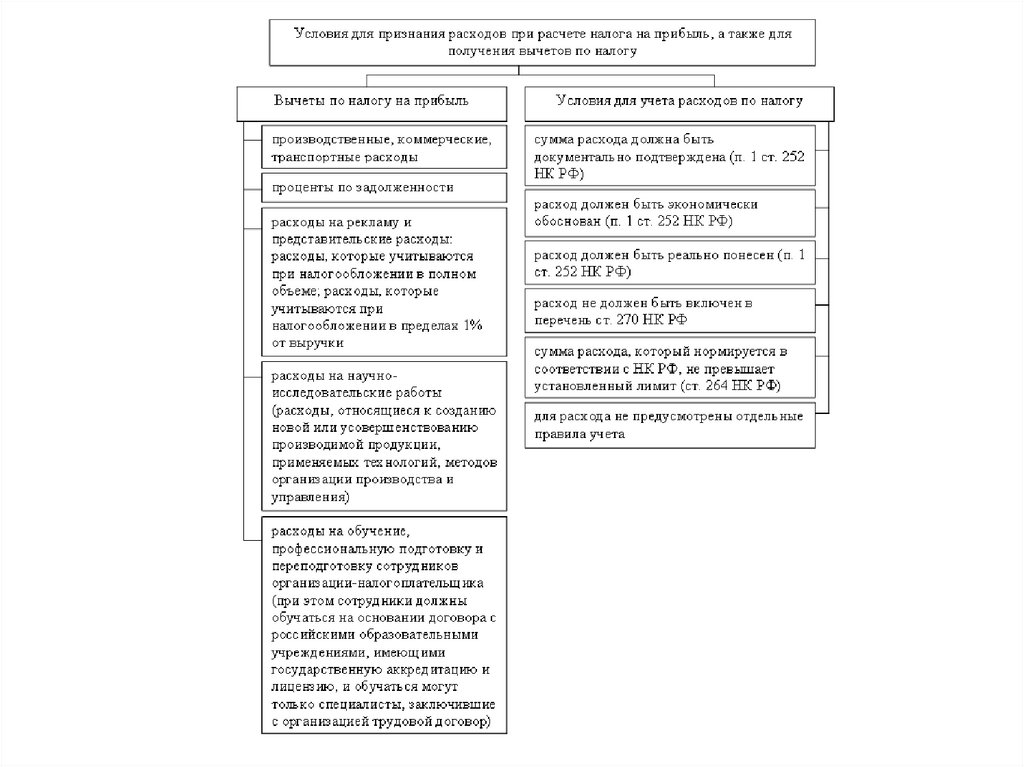

4.Местные налоги и сборы: понятие и особенности.

Местные налоги и сборы – платежи, обязательные к уплате которые устанавливаются местной властью базовой административно-территориальной единицы в пределах прав и полномочий, предоставленных таковой власти федеральным налоговым законодательством и НК РФ.

НК РФ Статья 15. Местные налоги и сборы

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый

сбор.

Виды местных налогов и сборов

К местным налогам можно отнести следующие:

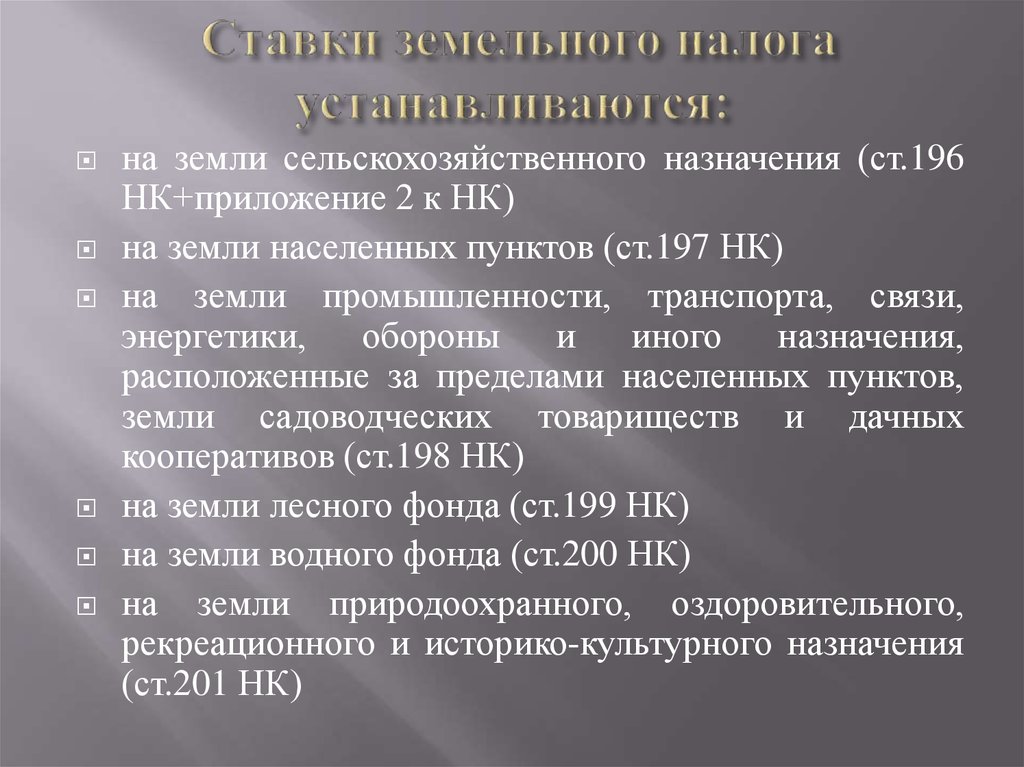

1. Земельный налог. Российская система налогообложения предусмотрела введение этого налога с целью стимулировать рациональное использование земель со всеми вытекающими последствиями, а также в целях развития инфраструктуры на местах. Нормативная база состоит из двух уровней:

-законы федерального уровня;

-акты, издаваемые представительными органами на местах.

Для городов федерального значения, к которым относятся Москва, Санкт-Петербург, имеются свои особенности, однако они больше касаются порядка введения в действие указанного налога.

Устанавливая земельный налог, власть, чьим решением он вводится, также определяет:

-налоговые ставки;

-порядок уплаты;

-сроки уплаты.

При необходимости ими же могут быть предусмотрены в этих же законах:

-льготы по уплате налога;

-основания предоставления льгот;

-порядок предоставления льгот;

-величина

суммы, которая не подлежит налогообложению

у отдельных категорий налогоплательщиков.

Налогоплательщиками налога на землю являются:

-юридические лица – организации;

-физические лица.

Важным критерием для отнесения их к числу налогоплательщиков является наличие земельного участка, который им принадлежит на оном из следующих прав:

-собственности;

-пользования на постоянной основе;

-пожизненного владения, передаваемого в порядке наследования.

Физические и юридические лица, осуществляющие использование участков земли в соответствии с договором аренды либо по праву безвозмездного срочного пользования, исключаются из числа налогоплательщиков такого налога.

Объектов уплаты налога на землю признается участок земли, который территориально относится к муниципальному образованию, где властями самоуправления введен в действие такой налог. Исключением из этого правила выступают участки земли, которые:

-по законодательству РФ были изъяты из оборота;

-по

законодательству РФ были ограничены

в обороте.

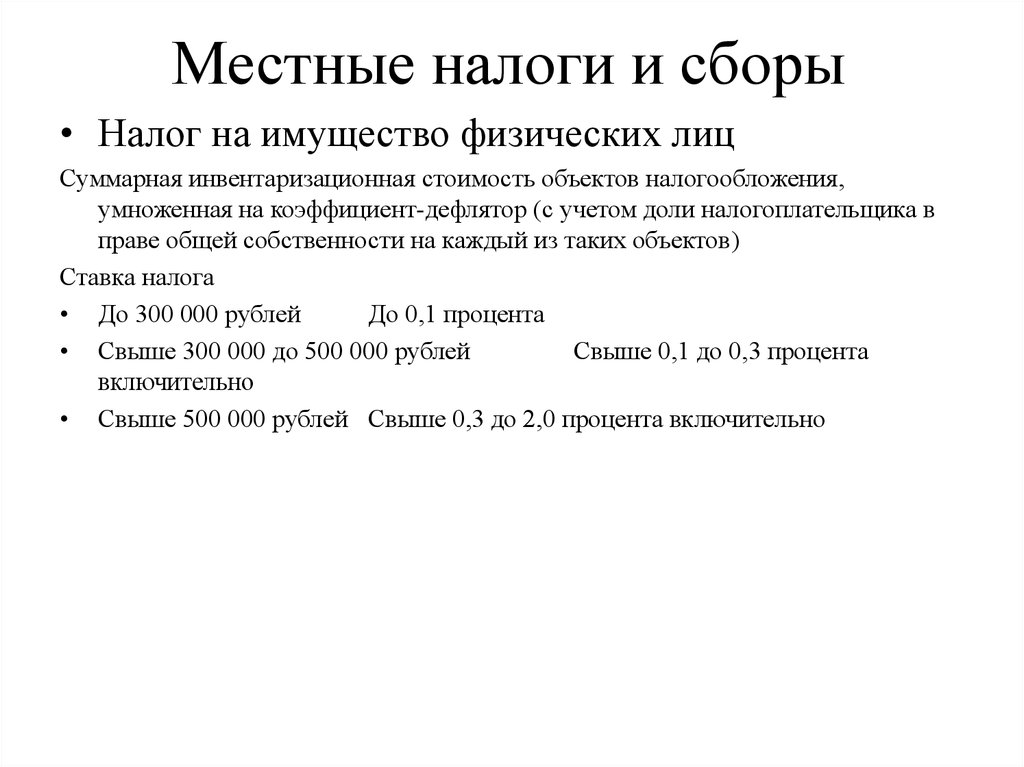

2. Налог на имущество физических лиц.

Субъектами уплаты имущественного налога являются граждане (не только российские), выступающие собственниками имущества, которое в соответствии с федеральным законом облагается налогом. К такому имуществу причисляют:

-жилой дом, квартира либо комната;

-дача;

-гараж;

-иные строения, сооружения и помещения, а также доли в праве собственности на вышеперечисленное имущество.

Исчисление размера налога зависит от налоговой базы, которая ежегодно по состоянию на 01.01. рассчитывается в соответствии с суммарной инвестиционной стоимостью.

К местным сборам относятся лишь сбор с торговли. Однако действие права установления местным самоуправлением территориально ограничен. Такой сбор может вводиться лишь на территории нескольких административно-территориальных единиц, а именно:

-Москва;

-Санкт-Петербург;

-Севастополь.

В структуру местных налогов и сборов в широком смысле входит совокупность обязательных платежей, которые:

-едины для всей территории РФ;

-охватывают отдельные регионы;

-имеют

действие в рамках конкретного

муниципального округа.

В узком смысле местными налогами и сборами признаются обязательные платежи, которые установлены органами самоуправления и взимаются только на территории муниципалитета в соответствующий бюджет.

Особенности местных налогов и сборов

Несмотря на схожесть местных налогов и сборов с общей характеристикой всей российской налоговой системы, местные налоги и сборы имеют свои отличительные особенности:

-средства, поступающие в соответствующий местный бюджет, подлежат расходам исключительно на нужны самого муниципального образования;

-налоги местного удержания аккумулируются в местном бюджете, вышестоящие бюджеты уровня региона или федерации распределяются в определенных пропорциях между всеми тремя уровнями, в том числе и местном.

-решение о введении и взимании соответствующих платежей лежит сугубо на местных органах власти;

-контроль

за использование средств местного

бюджета также осуществляется на местах

органами самоуправления.

-широкий спектр полномочий по правовому урегулированию местного налогообложения, который заключается в возможности снижать ставки по налогам, устанавливать тем или иным категориям плательщиков налога льготы и привилегии.

Справедливая реформа налогов, штрафов и сборов

В результате принятия Закона об американском плане восстановления (ARP) многие города и округа стремятся осуществлять преобразующие инвестиции, отдавая при этом приоритет справедливости. Естественно, решения о расходах, которые принимают местные органы власти, привлекли большое внимание.

Тем не менее, местные органы власти также должны воспользоваться этой возможностью, чтобы пересмотреть и реформировать практику сбора доходов (т. е. налогов, штрафов и сборов) с прицелом на справедливость. ARP предоставляет местным органам власти значительные гибкие средства для замены доходов, которые они потеряли из-за пандемии, но директивные органы не должны довольствоваться простым замещением доходов. Чернокожие налогоплательщики и другие цветные налогоплательщики несут более тяжелое налоговое бремя за государственные услуги из-за местной практики оценки и сбора налоговых и неналоговых доходов. Округа и города должны стремиться к достижению прямых целей ARP по обеспечению справедливости не только с помощью программ расходов, но также путем оценки и, при необходимости, реформирования методов, с помощью которых они получают доходы в первую очередь.

Чернокожие налогоплательщики и другие цветные налогоплательщики несут более тяжелое налоговое бремя за государственные услуги из-за местной практики оценки и сбора налоговых и неналоговых доходов. Округа и города должны стремиться к достижению прямых целей ARP по обеспечению справедливости не только с помощью программ расходов, но также путем оценки и, при необходимости, реформирования методов, с помощью которых они получают доходы в первую очередь.

В зависимости от местной единицы управления доходы могут состоять из местных налогов, таких как налоги с продаж и налоги на имущество, а также другие формы неналоговых доходов, такие как штрафы и сборы . Сборы часто используются в качестве дополнительной платы для финансирования услуг местных органов власти, в то время как штраф носит более карательный характер — форма наказания за нарушение муниципального кодекса или закона, например штраф за парковку.

До пандемии города и поселки по всей стране все чаще использовали штрафы и сборы для заполнения бюджетных дыр. Чрезмерная зависимость местных органов власти от штрафов и сборов может иметь разрозненные и разрушительные последствия для чернокожих жителей. Например, газета The Washington Post обнаружила, что штрафы за парковку в Вашингтоне, округ Колумбия, чаще выдаются в чернокожих районах, чем в белых. Хотя для некоторых билет является незначительным неудобством, для других с ограниченным доходом штрафы перерастают в трудности, поскольку многие не могут оплатить билеты вовремя. В Чикаго репортаж от ProPublica Illinois показал, что чрезмерное выписывание билетов, в том числе за нарушение правил парковки без движения, несоразмерно вредит чернокожим жителям с низким доходом, в результате чего десятки тысяч автомобилистов оказались в долгах и обанкротились. Хотя Чикаго медленно работает над реформами, задолженность по городским билетам продолжает расти и в настоящее время составляет 1,8 миллиарда долларов.

Одной частью проблемы является чрезмерная и несопоставимая практика продажи билетов, а другой — способы сбора штрафов. Некоторые города предлагают планы оплаты, но эти планы могут быть непомерно дорогими, если они не учитывают платежеспособность человека. В других ситуациях муниципалитеты удваивают штрафы, если человек не может оплатить штраф по истечении определенного периода, или они могут приостановить действие водительских прав резидента, что еще больше усугубит проблему. Вашингтон, округ Колумбия, отменил приостановку водительских прав за неоплаченные парковочные талоны; тем не менее, город по-прежнему может приостановить продление лицензий и регистрацию, что влияет на способность человека ездить на работу и сохранять свою занятость. Трудно понять, служит ли политика в отношении штрафов за парковку стимулом к соблюдению правил или же она просто действует как форма регрессивного налогообложения.

Помимо штрафов и сборов, налогоплательщики с низкими доходами и цветные налогоплательщики также по-разному страдают от того, как города оценивают и собирают регулярные налоги. Хотя налоги на имущество, в принципе, являются адвалорным налогом, а это означает, что налог должен быть пропорционален стоимости дома, оценки налога на имущество по-разному влияют на чернокожих налогоплательщиков и цветных налогоплательщиков, переоценивая их собственность по сравнению с рыночной стоимостью, как показывает общенациональное исследование. В дополнение к несправедливости в первоначальных оценках другой анализ показывает, что процесс апелляции также может усугубить несправедливость, поскольку цветные домовладельцы не только реже обжалуют свои оценки, чем белые жители, но и, если они обжалуют, они с меньшей вероятностью быть успешным, или они получают меньшее снижение оценки, чем белые жители.

Хотя налоги на имущество, в принципе, являются адвалорным налогом, а это означает, что налог должен быть пропорционален стоимости дома, оценки налога на имущество по-разному влияют на чернокожих налогоплательщиков и цветных налогоплательщиков, переоценивая их собственность по сравнению с рыночной стоимостью, как показывает общенациональное исследование. В дополнение к несправедливости в первоначальных оценках другой анализ показывает, что процесс апелляции также может усугубить несправедливость, поскольку цветные домовладельцы не только реже обжалуют свои оценки, чем белые жители, но и, если они обжалуют, они с меньшей вероятностью быть успешным, или они получают меньшее снижение оценки, чем белые жители.

В той мере, в какой эти несправедливые оценки влияют на способность домовладельца платить налоги на имущество, его недвижимость с большей вероятностью окажется в результате налоговой продажи, где она будет облагаться дополнительными высокими процентами и сборами. В таких местах, как округ Кук, еще в 2020 году 75% из примерно 38 000 домов, внесенных в список налоговой продажи, находились в общинах чернокожих.

В конечном счете, несправедливые системы доходов способствуют увеличению расового разрыва в уровне благосостояния, истощая источники доходов и богатства жителей, создавая долги и препятствуя накоплению богатства за счет домовладения.

Настало время для местных органов власти сделать системы доходов более справедливымиСтремление к справедливости требует действий с обеих сторон бухгалтерской книги местных органов власти. Чтобы сделать системы доходов более справедливыми, директивные органы должны начать с анализа областей, в которых они видят несопоставимые результаты, и определить их источники. Такой анализ также должен быть открытым для оспаривания целей, намерений и предположений, встроенных в существующие политики и практики. Ключевые вопросы, которые должны задавать органы местного самоуправления, включают:

- Какие аспекты системы доходов могут непропорционально повлиять на налогоплательщиков с низкими доходами и цветных налогоплательщиков, и что эти сообщества говорят о том, как эта политика влияет на них?

- Создают ли ограниченные или предвзятые данные несправедливость в процессе сбора доходов?

- Адекватно ли учитывают платежеспособность политики в отношении налогов, штрафов и сборов?

- Являются ли методологии и методы сбора доходов прозрачными для общественности?

- Какие политические препятствия могут стоять на пути реформирования несправедливой практики сбора доходов?

Существует множество ресурсов, которые местные органы власти могут использовать, чтобы начать анализ и реформы. Например, PolicyLink предоставляет заинтересованным сторонам сообщества и политикам дорожные карты по продвижению реформ в области штрафов и сборов, а информационно-координационный центр Центра правосудия в отношении штрафов и сборов освещает несколько многообещающих практик реформ.

Например, PolicyLink предоставляет заинтересованным сторонам сообщества и политикам дорожные карты по продвижению реформ в области штрафов и сборов, а информационно-координационный центр Центра правосудия в отношении штрафов и сборов освещает несколько многообещающих практик реформ.

Один из возможных подходов к решению проблемы несправедливого начисления налогов может предложить округ Франклин, штат Огайо. Хотя они находятся на ранних стадиях реформы, местные чиновники сотрудничают с Институтом Кирвана, чтобы не только пересмотреть их модель оценки, но и предложить рекомендации. Эти рекомендации заслуживают изучения другими местными органами власти, поскольку они направлены на устранение расовой предвзятости в их модели оценки и несопоставимых последствий исторической политики, такой как красная черта.

При попытке реформировать несправедливые системы часто возникают проблемы. Некоторые опасаются, что реформы сократят доходы, в то время как другие утверждают, что нет жизнеспособных альтернатив существующей практике. Хотя это разумные опасения, директивные органы должны также учитывать, кто и какие сообщества несут эти расходы, и насколько больше существующие условия обходятся местным органам власти и всем налогоплательщикам в долгосрочной перспективе.

Хотя это разумные опасения, директивные органы должны также учитывать, кто и какие сообщества несут эти расходы, и насколько больше существующие условия обходятся местным органам власти и всем налогоплательщикам в долгосрочной перспективе.

Например, одно исследование, посвященное округу Кук, показало, что с 2011 по 2015 год несправедливость в оценке имущества привела к неправомерному перемещению налогов в размере 2,2 миллиарда долларов с заниженных налогов на имущество с завышенными налогами. Реформистский оценщик округа Кук с философией справедливости и прозрачности заменил предыдущего оценщика, который закрывал глаза на это неравенство. Исправление этих диспропорций — один из способов, которым местные лидеры могут гарантировать, что больше ресурсов останется в руках налогоплательщиков, живущих в сообществах, которые и без того недостаточно инвестируются.

Повышение справедливости при сборе доходов также может стимулировать экономический рост. В Фениксе политики внесли изменения в практику начисления штрафов и сборов, включая восстановление водительских прав. Согласно исследованию Аризонского государственного университета, экономическое воздействие этого незначительного изменения политики привело к получению 87 миллионов долларов трудового дохода и 149,6 миллиона долларов экономического производства.

Согласно исследованию Аризонского государственного университета, экономическое воздействие этого незначительного изменения политики привело к получению 87 миллионов долларов трудового дохода и 149,6 миллиона долларов экономического производства.

ARP дает возможность разработать более устойчивую политику путем изучения того, как и от кого местные органы власти получают доходы, а затем соответствующим образом согласовывать решения о расходах. Таким образом, мои будущие статьи будут посвящены дискретным возможностям для городов и округов по реформированию их методов сбора доходов. Это критический момент для анализа и разгадки логики и предположений, лежащих в основе местных бюджетов. Это также подходящий момент для принятия конкретных, действенных и измеримых обязательств по переосмыслению местных государственных финансов.

§ 58.1-3703. Округа, города и поселки могут взимать местные лицензионные налоги и сборы; ограничение полномочий

Создание отчета: Отметьте разделы, которые вы хотите включить в отчет, затем используйте кнопку «Создать отчет» внизу страницы, чтобы создать отчет. После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

05.02.2023

§ 58.1-3703. Округа, города и поселки могут взимать местные лицензионные налоги и сборы; ограничение полномочий.

A. Орган управления любого округа, города или города может взимать плату за выдачу лицензии в размере, не превышающем 100 долларов США для любого населенного пункта с населением более 50 000 человек, 50 долларов США для любого населенного пункта с населением 25 000 человек, но не более 50 000 и 30 долларов США для любого населенного пункта с населением менее 25 000 человек. Для целей этого раздела численность населения может быть основана на самых последних окончательных оценках численности населения Центра государственной службы Уэлдона Купера Университета Вирджинии. Такой руководящий орган может взимать и обеспечивать оценку и сбор окружных, городских или городских лицензионных налогов на предприятия, ремесла, профессии, занятия и призвания, а также на лиц, фирм и корпораций, занятых в этом в пределах округа, города или поселка, подпадающих под действие ограничения в (i) подразделе C и (ii) подразделе A § 58. 1-3706, при условии, что такой налог не должен начисляться и взиматься с любой суммы валовых доходов каждого бизнеса, с которого взимается лицензионный сбор. Любой округ, город или населенный пункт с населением более 50 000 человек должен снизить размер сбора до суммы, не превышающей 50 долларов США, к 1 января 2000 года. Постановление о введении таких лицензионных сборов и взимании таких лицензионных налогов должно включать положения § 58.1-3703.1.

1-3706, при условии, что такой налог не должен начисляться и взиматься с любой суммы валовых доходов каждого бизнеса, с которого взимается лицензионный сбор. Любой округ, город или населенный пункт с населением более 50 000 человек должен снизить размер сбора до суммы, не превышающей 50 долларов США, к 1 января 2000 года. Постановление о введении таких лицензионных сборов и взимании таких лицензионных налогов должно включать положения § 58.1-3703.1.

B. Любой округ, город или город своим постановлением может полностью или частично освободить от лицензионного налога (i) проектирование, разработку или иное создание компьютерного программного обеспечения для аренды, продажи или лицензирования и (ii) частные предприятия и отрасли. заключение договоров на создание, установку, реконструкцию, реконструкцию или строительство вспомогательных классов для классов от детского сада до третьего на территории, принадлежащей бизнесу или отрасли и сдаваемой в аренду школьному совету на безвозмездной основе в соответствии с § 22. 1-26.1.

1-26.1.

C. Никакой округ, город или город не должны взимать лицензионный сбор или взимать какой-либо лицензионный налог:

1. С любой корпорации общественного обслуживания или любого автомобильного перевозчика, обычного перевозчика или другого перевозчика пассажиров или имущества, ранее сертифицированного Комиссией по торговле между штатами или в настоящее время зарегистрированы для целей страхования в Совете по наземному транспорту Министерства транспорта США, Федерального управления автомобильных дорог, за исключением случаев, предусмотренных в § 58.1-3731 или разрешенных другими положениями закона;

2. Для продажи сельскохозяйственных или домашних продуктов или продуктов из питомников, декоративных или иных, или для посадки продуктов из питомников, в связи с их продажей, за пределами обычных рыночных домов и сараев такого округа, города или поселка, при условии, что такие продукты выращиваются или производятся лицом, предлагающим их для продажи;

3. На привилегии или праве печатать или публиковать любую газету, журнал, информационный бюллетень или другую публикацию, выходящую ежедневно или регулярно со средними интервалами, не превышающими трех месяцев, при условии, что подписка на издание освобождена от государственного налога с продаж, или на привилегию или право управлять любой радио- или телевизионной станцией или службой;

4. На изготовителя на право производства и реализации товаров, изделий и изделий оптом на месте изготовления. Для целей настоящего подраздела это включает производителя, который также занимается оборонным производством и продает услуги по производству, восстановлению, ремонту и техническому обслуживанию в месте производства (i) в Соединенные Штаты или (ii) в отношении которых имеется согласие Соединенных Штатов. Штаты обязательны;

На изготовителя на право производства и реализации товаров, изделий и изделий оптом на месте изготовления. Для целей настоящего подраздела это включает производителя, который также занимается оборонным производством и продает услуги по производству, восстановлению, ремонту и техническому обслуживанию в месте производства (i) в Соединенные Штаты или (ii) в отношении которых имеется согласие Соединенных Штатов. Штаты обязательны;

5. На лицо, занимающееся добычей полезных ископаемых из-под земли, за привилегию реализации оторвавшихся полезных ископаемых по оптовой цене в месте отделения, за исключением случаев, предусмотренных в §§ 58.1-3712 и 58.1-3713;

6. На оптовика за привилегию продавать товары, изделия и изделия другим лицам для перепродажи, если такой оптовик не имеет определенного места деятельности или магазина в таком округе, городе или поселке. Это подразделение не должно толковаться как запрещающее какому-либо округу, городу или городу взимать местный лицензионный налог с оптовых торговцев в соответствии с § 58. 1-3718;

1-3718;

7. На любое лицо, фирму или корпорацию, занимающихся сдачей в аренду, в качестве владельца такого имущества, недвижимого имущества, кроме гостиниц, мотелей, домиков на колесах, автокортов, туристических кортов, туристических трейлерных парков, кемпингов, спальных мест. и заведения для завтрака, общежития, ночлежки и пансионы; однако любой округ, город или поселок, взимающий такой лицензионный налог с 1 января 19 г.74, не должны быть исключены из взимания такого налога положениями этого подраздела;

8. [Отменено.]

9. На или измеряется квитанциями за управленческие, бухгалтерские или административные услуги, предоставляемые на групповой основе в рамках некоммерческого соглашения о разделении затрат корпорацией, которая является ассоциацией сельскохозяйственных кооперативов в соответствии с положениями Статья 2 (§ 13.1-312 и последующие) Главы 3 Раздела 13.1, или ее члена, дочерней или аффилированной ассоциации, другим членам той же группы. Это освобождение не освобождает любую такую корпорацию от такой лицензии или другого налога, измеряемого поступлениями, полученными за пределами группы;

10. Поступления или покупки организацией, которая является членом аффилированной группы организаций, у других членов той же аффилированной группы. Это исключение не освобождает аффилированные лица от такой лицензии или другого налога, определяемого по поступлениям или покупкам за пределами аффилированной группы. Это исключение также не препятствует населению взимать лицензионный налог с оптового торговца с аффилированного лица при продажах аффилированным лицом неаффилированному юридическому лицу, несмотря на тот факт, что лицензионный налог с оптового торговца будет основываться на покупках у аффилированного лица. Такой налог должен основываться на покупной цене товаров, проданных неаффилированному лицу. Используемый в данном подразделе термин «продажи аффилированным лицом неаффилированному лицу» означает продажи аффилированным лицом неаффилированному лицу, когда товары, продаваемые аффилированным лицом или его агентом, производятся или хранятся в Содружестве до их поставки. неаффилированному лицу;

Поступления или покупки организацией, которая является членом аффилированной группы организаций, у других членов той же аффилированной группы. Это исключение не освобождает аффилированные лица от такой лицензии или другого налога, определяемого по поступлениям или покупкам за пределами аффилированной группы. Это исключение также не препятствует населению взимать лицензионный налог с оптового торговца с аффилированного лица при продажах аффилированным лицом неаффилированному юридическому лицу, несмотря на тот факт, что лицензионный налог с оптового торговца будет основываться на покупках у аффилированного лица. Такой налог должен основываться на покупной цене товаров, проданных неаффилированному лицу. Используемый в данном подразделе термин «продажи аффилированным лицом неаффилированному лицу» означает продажи аффилированным лицом неаффилированному лицу, когда товары, продаваемые аффилированным лицом или его агентом, производятся или хранятся в Содружестве до их поставки. неаффилированному лицу;

11. О любой страховой компании, подлежащей налогообложению в соответствии с Главой 25 (§ 58.1-2500 и последующие), или о любом агенте такой компании;

О любой страховой компании, подлежащей налогообложению в соответствии с Главой 25 (§ 58.1-2500 и последующие), или о любом агенте такой компании;

12. О любом банке или трастовой компании, подлежащей налогообложению в соответствии с Главой 12 (§ 58.1-1200 и последующие), или о любом директоре такой компании;

13. На водителя такси, если населенный пункт взимает лицензионный сбор с таксомоторной компании, на которую работает водитель такси;

14. На любое слепое лицо, управляющее торговым киоском или другим коммерческим предприятием, находящимся под юрисдикцией Департамента по делам слепых и слабовидящих, или на представителя Департамента, как указано в § 51.5-9.8;

15. [Истекло.]

16. [Отменено.]

17. Об аккредитованном религиозном деятеле, практикующем религиозные принципы любой церкви или религиозной конфессии. «Аккредитованный религиозный деятель» определяется как тот, кто занимается исключительно молитвой за других после аккредитации такой церковью или религиозной конфессией;

18. а. На или измеряется поступлениями некоммерческой организации, описанной в § 501(c)(3) или 501(c)(19) Налогового кодекса, за исключением случаев, когда организация имеет поступления от несвязанной торговли или бизнеса, доход от которых подлежит налогообложению. в соответствии с § 511 Налогового кодекса и далее. Для целей данного подраздела «некоммерческая организация» означает организацию, описанную в § 501(c)(3) или 501(c)(19) Налогового кодекса.), и взносы в которые подлежат вычету вкладчиком в соответствии с § 170 Налогового кодекса, за исключением того, что образовательные учреждения, освобожденные от федерального подоходного налога в соответствии с § 501(c)(3) Налогового кодекса, ограничиваются школами, колледжами и другими подобными учебные заведения.

а. На или измеряется поступлениями некоммерческой организации, описанной в § 501(c)(3) или 501(c)(19) Налогового кодекса, за исключением случаев, когда организация имеет поступления от несвязанной торговли или бизнеса, доход от которых подлежит налогообложению. в соответствии с § 511 Налогового кодекса и далее. Для целей данного подраздела «некоммерческая организация» означает организацию, описанную в § 501(c)(3) или 501(c)(19) Налогового кодекса.), и взносы в которые подлежат вычету вкладчиком в соответствии с § 170 Налогового кодекса, за исключением того, что образовательные учреждения, освобожденные от федерального подоходного налога в соответствии с § 501(c)(3) Налогового кодекса, ограничиваются школами, колледжами и другими подобными учебные заведения.

б. На или измеряется подарками, взносами и членскими взносами некоммерческой организации. Деятельность, осуществляемая за вознаграждение, аналогичная деятельности, осуществляемой за вознаграждение коммерческими предприятиями, считается деятельностью, являющейся частью бизнеса, подлежащего лицензированию. Для целей данного подраздела «некоммерческая организация» означает организацию, освобожденную от уплаты федерального подоходного налога в соответствии с § 501 Налогового кодекса, за исключением некоммерческих организаций, описанных в подразделе а;

Для целей данного подраздела «некоммерческая организация» означает организацию, освобожденную от уплаты федерального подоходного налога в соответствии с § 501 Налогового кодекса, за исключением некоммерческих организаций, описанных в подразделе а;

19. В любом фонде венчурного капитала или другом инвестиционном фонде, за исключением комиссий и сборов таких фондов. Валовая выручка от продажи и сдачи в аренду недвижимости и зданий по-прежнему подлежит налогообложению в населенном пункте, в котором находится недвижимость, при условии, что этот населенный пункт иным образом уполномочен облагать налогом такие предприятия и сдачу в аренду недвижимости;

20. Об общей сумме взносов, уплаченных собственниками помещений многоквартирного дома на общие расходы. «Общие расходы» и «собственник помещения» имеют те же значения, что и в § 55.1-19.00; или

21. На или измеряется поступлениями от соответствующего транспортного средства, которое прямо или косвенно принадлежит или право собственности на которое принадлежит Содружеству или любому его политическому подразделению или Соединенным Штатам, как описано в § 58. 1-3606.1 и разработано и/или эксплуатируется в соответствии с концессией в соответствии с Законом об общественно-частном транспорте 1995 г. (§ 33.2-1800 и последующие) или аналогичным федеральным законом.

1-3606.1 и разработано и/или эксплуатируется в соответствии с концессией в соответствии с Законом об общественно-частном транспорте 1995 г. (§ 33.2-1800 и последующие) или аналогичным федеральным законом.

D. Любой округ, город или поселок могут учредить своим постановлением программу поощрения бизнес-лицензий для «подходящих предприятий». Для целей настоящего подраздела «подходящим бизнесом» является бизнес, который впервые находится в местности, где принимается такое постановление. Не считается, что бизнес находится в такой местности впервые на основании слияния, приобретения, аналогичного объединения бизнеса, изменения названия или изменения формы бизнеса. Любое поощрение, установленное в соответствии с настоящим подразделом, может распространяться на период, не превышающий двух лет с даты размещения бизнеса в таком месте. Программа поощрения бизнес-лицензий может включать (i) освобождение, полностью или частично, от лицензионных налогов для любого отвечающего требованиям бизнеса; (ii) возмещение или скидка, полностью или частично, лицензионных налогов, уплаченных соответствующим бизнесом; или (iii) иное освобождение от лицензионных налогов для соответствующего бизнеса, не запрещенное законодательством штата или федеральным законодательством.

E. Для налоговых периодов, начинающихся 1 января 2012 г. или после этой даты, любой населенный пункт может своим постановлением освободить от лицензионных сборов или лицензионных налогов любой бизнес, который не имеет прибыли после налогообложения за налоговый год и предлагает подоходный налог. возврат бизнеса в качестве доказательства местному уполномоченному о доходах. Право на это освобождение определяется ежегодно, и владелец бизнеса обязан подавать применимую декларацию о подоходном налоге местному уполномоченному по доходам.

Кодекс 1950, § 58-266.1; 1950, с. 155; 1956, с. 242; 1964, с. 424; 1968, с. 619; 1970, куб.см. 231, 547; 1974, куб.см. 196, 438; 1975, куб.см. 23, 621; 1976, куб.см. 521, 719; 1977, с. 320; 1978, куб.см. 772, 799, 817; 1979, куб.см. 565, 568, 570; 1980, куб.см. 318, 736; 1981, куб.см. 419, 636; 1982, куб.см. 348, 548, 552, 554, 558, 633; 1983, с. 554; 1984, куб.см. 247, 675, 695; 1985, с. 531; 1987, куб.см. 617, 618, 715; 1988, куб.см. 480, 499; 1989, с.

Об авторе