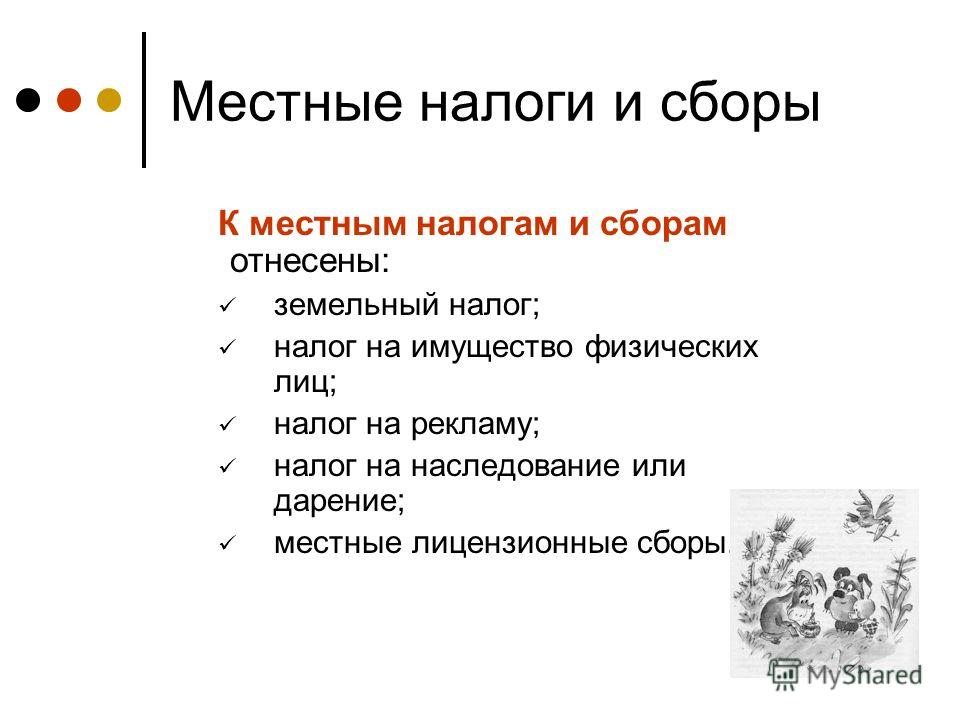

Местные налоги и сборы вводятся: Недопустимое название — Викитека

Закон КР от 14 апреля 1994 года N 1478-XII «О местных налогах и сборах»

УТРАТИЛ СИЛУ

в соответствии с Законом КР от 7 апреля 1997 года N 20

г.Бишкек от 14 апреля 1994 года N 1478-XII

ЗАКОН КЫРГЫЗСКОЙ РЕСПУБЛИКИ

О местных налогах и сборах

(Введен в действие постановлением Жогорку Кенеша

Кыргызской Республики от 14 апреля 1994 года N 1479-XII)

("Ведомости Жогорку Кенеша Кыргызской Республики"

1994 год N 5, ст.155)

Глава I. Общие положения

Глава II. Виды местных налогов и сборов и некоторые особенности

их введения и применения

Глава III. Порядок введения, исчисления, уплаты и учета местных

налогов и сборов

Настоящий Закон определяет общие принципы местного

налогообложения, порядок введения, исчисления и взимания местных

налогов и сборов.

Местные налоги и сборы являются составной частью налоговой системы

Кыргызской Республики.

Глава I

Общие положения

Статья 1. Понятие местных налогов и сборов

Под местными налогами и сборам понимаются обязательные платежи в

местные бюджеты, производимые налогоплательщиками в порядке и на

условиях, определяемых органами местного самоуправления - местными

кенешами, осуществляющими свою деятельность на подведомственной им

территории.

Местные налоги представляют собой часть системы налогов, взимаемых

местными органами власти с юридических и физических лиц в местный

бюджет и используемых на социально-экономические потребности местного

значения в соответствии с их компетенцией.

Местные сборы - это установленные местными органами власти в

соответствии с законодательством Кыргызской Республики платежи

граждан, предприятий и организаций для частичного возмещения расходов,

связанных с предоставлением им услуг, или за предоставление им права

осуществлять определенную законодательством деятельность. Местные налоги и сборы наряду с отчислениями от республиканских

налогов образуют финансовую основу местного самоуправления и

используются для решения социально-экономических и хозяйственных задач

в соответствующем регионе.

Статья 2. Плательщики местных налогов и сборов

Плательщиками местных налогов и сборов являются все хозяйствующие

субъекты, их филиалы и объединения, включая иностранные, а также

граждане Кыргызской Республики, иностранцы и лица без гражданства,

осуществляющие те или иные виды деятельности на территории местных

органов власти.

Статья 3. Объекты налогообложения

Объектами налогообложения местными налогами являются доходы

(прибыль), стоимость определенных товаров (услуг), право

налогоплательщиков на отдельные виды деятельности, стоимость

выпущенных лотерейных билетов и другие объекты, установленные

законодательными актами.

Местные налоги и сборы наряду с отчислениями от республиканских

налогов образуют финансовую основу местного самоуправления и

используются для решения социально-экономических и хозяйственных задач

в соответствующем регионе.

Статья 2. Плательщики местных налогов и сборов

Плательщиками местных налогов и сборов являются все хозяйствующие

субъекты, их филиалы и объединения, включая иностранные, а также

граждане Кыргызской Республики, иностранцы и лица без гражданства,

осуществляющие те или иные виды деятельности на территории местных

органов власти.

Статья 3. Объекты налогообложения

Объектами налогообложения местными налогами являются доходы

(прибыль), стоимость определенных товаров (услуг), право

налогоплательщиков на отдельные виды деятельности, стоимость

выпущенных лотерейных билетов и другие объекты, установленные

законодательными актами.

Статья 4. Ставки местных налогов и сборов

Ставки по каждому виду местных налогов и сборов устанавливаются

решениями органов местного самоуправления - местных кенешей

областей, районов, городов, поселков и аилов, но не выше размеров,

установленных законодательством Кыргызской Республики. Установление

индивидуальных ставок для отдельных плательщиков не допускается, если

иное не предусмотрено законодательными актами Кыргызской Республики.

Ставка определяется, исходя из объемных, стоимостных и иных

показателей, в виде суммы сделки, стоимости реализации товара

(продукции), работ и услуг, дохода (прибыли), фонда оплаты труда

или минимального месячного размера оплаты труда, а также на основе

других показателей, исходя из объекта налогообложения.

Статья 5. Льготы по местным налогам и сборам

Льготы по местным налогам и сборам могут устанавливаться решениями

местных кенешей. Льготы могут предоставляться отдельным категориям плательщиков

(инвалидам, пенсионерам, многодетным семьям, семьям погибших во

время Великой Отечественной войны и других боевых действий при

выполнении служебных обязанностей, лицам, подвергшимся воздействию

радиации, предприятиям и организациями, в которых инвалиды

составляют не менее 50 процентов общей численности работающих,

ученическим предприятиям, физкультурно-спортивным организациям,

общественным организациям инвалидов и другим в соответствии с

действующим налоговым законодательством).

Местные кенеши могут устанавливать и другие льготы, а также

освобождать от уплаты того или иного местного налога и сбора с

учетом финансового состояния отдельных граждан, предприятий и

организаций.

Глава II

Виды местных налогов и сборов и некоторые

особенности их введения и применения

Статья 6.

Льготы могут предоставляться отдельным категориям плательщиков

(инвалидам, пенсионерам, многодетным семьям, семьям погибших во

время Великой Отечественной войны и других боевых действий при

выполнении служебных обязанностей, лицам, подвергшимся воздействию

радиации, предприятиям и организациями, в которых инвалиды

составляют не менее 50 процентов общей численности работающих,

ученическим предприятиям, физкультурно-спортивным организациям,

общественным организациям инвалидов и другим в соответствии с

действующим налоговым законодательством).

Местные кенеши могут устанавливать и другие льготы, а также

освобождать от уплаты того или иного местного налога и сбора с

учетом финансового состояния отдельных граждан, предприятий и

организаций.

Глава II

Виды местных налогов и сборов и некоторые

особенности их введения и применения

Статья 6.

Курортный сбор

Плательщиками курортного сбора являются физические лица,

прибывающие в курортные местности. Перечень курортных местностей

определяется Правительством Кыргызской Республики.

Областной кенеш, на территории которого находятся курортные

местности, определяет конкретный размер ставки сбора, который не может

превышать 5 процентов от установленного законом размера минимальной

месячной оплаты труда.

От уплаты курортного сбора освобождаются:

- дети в возрасте до 16 лет;

- инвалиды I и II группы и сопровождающие их лица;

- лица, прибывшие по путевкам и курсовкам в санатории, дом отдыха,

пансионаты;

- лица, прибывшие в курортные местности в служебную командировку,

на учебу и постоянное место жительства;

- мужчины в возрасте от 60 лет и старше, женщины в возрасте от 55

лет и старше;

- дети, приезжающие к родителям указанного возраста.

Курортный сбор уплачивается плательщиками по месту их временного

проживания не позднее, чем в трехдневный срок со дня прибытия, при

перемене места проживания в пределах курортной местности сбор повторно

не взимается.

Курортный сбор взимается:

- администрацией гостиниц и иных учреждений гостиничного типа

одновременно с регистрацией прибывших;

- квартирно-посредническими организациям при направлении лиц на

поселение в дома (квартиры) граждан.

Лица, останавливающиеся в домах (квартирах) граждан без

направления квартирно-посреднических организаций, а также лица,

проживающие в палатках, автомашинах и тому подобном, уплачивают сбор

в банковские учреждения или поселковые, сельские кенеши.

Курортный сбор взимается по квитанциям установленного образца. В

домовых книгах или карточках прописки должна быть сделана отметка

об уплате курортного сбора с указанием номера квитанции и даты уплаты;

если плательщик освобождается от уплаты сбора, в домовых книгах или

карточках прописки делается соответствующая запись с указанием

реквизитов документа, подтверждающего право на льготу. Статья 7. Сбор за право торговли

Плательщиками сбора за право торговли являются юридические и

физические лица, осуществляющие торговлю на территории,

подведомственной местному органу власти, принявшему решение о введении

этого сбора, через постоянные торговые точки (магазины,

столовые, кафе, киоски, и др.), а также в порядке свободной торговли с

рук, выносных лотков, открытых прилавков, автомашин в местах,

определяемых местными государственными администрациями.

Юридическим лицам, осуществляющим торговлю в постоянных торговых

точках, выдается разрешение на право торговли. На право торговли с

временных торговых точек в местах, определяемых местными органами

власти, юридическим и физическим лицам выдается разовый талон.

Физические лица, осуществляющие торговую деятельность на

постоянной основе, должны быть зарегистрированы в качестве

предпринимателей.

Статья 7. Сбор за право торговли

Плательщиками сбора за право торговли являются юридические и

физические лица, осуществляющие торговлю на территории,

подведомственной местному органу власти, принявшему решение о введении

этого сбора, через постоянные торговые точки (магазины,

столовые, кафе, киоски, и др.), а также в порядке свободной торговли с

рук, выносных лотков, открытых прилавков, автомашин в местах,

определяемых местными государственными администрациями.

Юридическим лицам, осуществляющим торговлю в постоянных торговых

точках, выдается разрешение на право торговли. На право торговли с

временных торговых точек в местах, определяемых местными органами

власти, юридическим и физическим лицам выдается разовый талон.

Физические лица, осуществляющие торговую деятельность на

постоянной основе, должны быть зарегистрированы в качестве

предпринимателей.

Порядок реализации разовых талонов на право торговли, выдачи

разрешений, сбора этого платежа определяется местными государственными

администрациями.

Ставки сбора за право торговли устанавливаются местными кенешами и

могут быть дифференцированы в зависимости от расположения места

торговли, объема и вида товара.

Сбор за право торговли полностью зачисляется в местный бюджет

региона, на территории которого осуществляется торговая

деятельность, кроме сбора за торговлю на колхозных рынках.

Статья 8. Налог на рекламу

Плательщиками налога являются предприятия и организации независимо

от форм собственности, их филиалы, представительства, отделения и

иные обособленные подразделения, расположенные на территории города,

района, и физические лица, рекламирующие свою продукцию.

Рекламой при этом является любая форма публичного представления

товаров, услуг, работ, включая все виды объявлений, извещений,

сообщений, несущие сведения с коммерческой целью при помощи средств

массовой информации (печати, телевидения, радиовещания), каталогов,

прейскурантов, справочников, листовок, афиш, плакатов, буклетов,

рекламных щитов, календарей, световых газет, а также информация,

помещенная на всех видах транспорта.

Объектом налогообложения является стоимость работ и услуг по

изготовлению и распространению рекламы, включая работы,

осуществляемые хозяйственным способом.

Ставка сбора устанавливается в размере, не превышающем 5 процентов

величины рекламных услуг или произведенных затрат.

Средства от налога на рекламу зачисляются в бюджет местного органа

власти по месту нахождения рекламодателя.

Не облагаются налогом услуги по рекламе, не преследующей

коммерческих целей:

- информационные вывески о режиме работы и правила обслуживания

потребителей;

- объявления, извещения об изменении местонахождения организаций,

телефонов и других сведений об организации;

- объявления органов государственной власти, содержащие

информацию, связанную с выполнением их функций;

- предупреждающие таблички, связанный с особенностями работ на

данной территории;

- прочие информационные сведения, объявления, не содержащие

рекламы продукции, услуг. Статья 9. Сбор с владельцев собак

Плательщиками сбора являются физические лица, имеющие в городе

собак, кроме служебных.

Основанием для освобождения владельца служебной собаки от уплаты

сбора является документ, подтверждающий необходимость ее содержания

и использования в служебных целях.

Граждане, имеющие собак, обязаны зарегистрировать их в органах

коммунального хозяйства, или иных органах, определенных решением

местного органа государственной власти.

Ставка сбора устанавливается в размере, не превышающем 1/7

величины минимальной месячной оплаты труда в год на одну голову.

Статья 10. Сбор за право проведения местных аукционов и лотерей

Сбор вносят устроители (продавцы товара) местных аукционов и

лотерей в размере, не превышающем 10 процентов стоимости заявленных к

аукциону товаров или суммы, на которую выпущены лотерейные билеты.

Статья 9. Сбор с владельцев собак

Плательщиками сбора являются физические лица, имеющие в городе

собак, кроме служебных.

Основанием для освобождения владельца служебной собаки от уплаты

сбора является документ, подтверждающий необходимость ее содержания

и использования в служебных целях.

Граждане, имеющие собак, обязаны зарегистрировать их в органах

коммунального хозяйства, или иных органах, определенных решением

местного органа государственной власти.

Ставка сбора устанавливается в размере, не превышающем 1/7

величины минимальной месячной оплаты труда в год на одну голову.

Статья 10. Сбор за право проведения местных аукционов и лотерей

Сбор вносят устроители (продавцы товара) местных аукционов и

лотерей в размере, не превышающем 10 процентов стоимости заявленных к

аукциону товаров или суммы, на которую выпущены лотерейные билеты. Местными считаются аукционы, организованные по решению органа

местного самоуправления в пределах территории, находящейся под его

юрисдикцией, участниками которых являются как юридические, так и

физические лица.

Местные лотереи проводятся предприятиями, организациями,

учреждениями по решениям государственных администраций областей и

города Бишкека.

Статья 11. Сбор за парковку автотранспорта

Плательщиками сбора являются юридические и физические лица,

осуществляющие парковку автомашин в специально-оборудованных или иных

отведенных местными государственными администрациями для этих целей

местах, путем приобретения водителями квитанций установленного

образца.

Ставка сбора устанавливается решением районного, городского кенеша

в зависимости от степени благоустройства места и продолжительности

стоянки.

Статья 12. Сбор за право использования местной символики

Плательщиками сбора являются как юридические, так и физические

лица - производители продукции, на которой использована местная

символика (гербы, виды городов, местностей, исторических памятников

и прочее).

Местными считаются аукционы, организованные по решению органа

местного самоуправления в пределах территории, находящейся под его

юрисдикцией, участниками которых являются как юридические, так и

физические лица.

Местные лотереи проводятся предприятиями, организациями,

учреждениями по решениям государственных администраций областей и

города Бишкека.

Статья 11. Сбор за парковку автотранспорта

Плательщиками сбора являются юридические и физические лица,

осуществляющие парковку автомашин в специально-оборудованных или иных

отведенных местными государственными администрациями для этих целей

местах, путем приобретения водителями квитанций установленного

образца.

Ставка сбора устанавливается решением районного, городского кенеша

в зависимости от степени благоустройства места и продолжительности

стоянки.

Статья 12. Сбор за право использования местной символики

Плательщиками сбора являются как юридические, так и физические

лица - производители продукции, на которой использована местная

символика (гербы, виды городов, местностей, исторических памятников

и прочее). Ставка сбора устанавливается в размере, не превышающем

0.5 процентов стоимости реализуемой продукции.

Разрешение на право использования местной символики дает местная

государственная администрация.

Ставка сбора может устанавливаться отдельно для предприятия или

физического лица на каждый вид продукции.

Присвоение отдельным видам продукции товарного знака с

использованием местной символики не является основанием для

освобождения производителей продукции от уплаты этого сбора.

Статья 13. Сбор со сделок, совершаемых на биржах, за исключением

сделок, предусмотренных законодательными актами о

налогообложении операций с ценными бумагами

Плательщиками сборов являются юридические лица, расположенные на

территории, подведомственной местной органу власти, принявшему

решение о введении этого сбора, а также физические лица, участвующие в

сделках по реализации продукции (услуг) через биржи (независимо от

расположения биржи).

Ставка сбора устанавливается в размере, не превышающем

0.5 процентов стоимости реализуемой продукции.

Разрешение на право использования местной символики дает местная

государственная администрация.

Ставка сбора может устанавливаться отдельно для предприятия или

физического лица на каждый вид продукции.

Присвоение отдельным видам продукции товарного знака с

использованием местной символики не является основанием для

освобождения производителей продукции от уплаты этого сбора.

Статья 13. Сбор со сделок, совершаемых на биржах, за исключением

сделок, предусмотренных законодательными актами о

налогообложении операций с ценными бумагами

Плательщиками сборов являются юридические лица, расположенные на

территории, подведомственной местной органу власти, принявшему

решение о введении этого сбора, а также физические лица, участвующие в

сделках по реализации продукции (услуг) через биржи (независимо от

расположения биржи). Ставка сбора устанавливается в размере, не превышающем 0.1

процента суммы сделки.

Порядок уплаты сбора участниками сделки определяется решением

местного органа власти.

Статья 14. Сбор за уборку территорий населенных пунктов

Плательщиками сбора являются юридические и физические лица

(владельцы строений).

Размер ставки сбора определяется в городах и районах решениями

местных кенешей, в поселках, селах и аилах - на собраниях и

сходках граждан в зависимости от закрепленной площади и численности

работающих на предприятии (для юридических лиц), размера строений,

числа жителей дома (для физических лиц).

Статья 15. Сбор за право проведения кино- и телесъемок

Плательщиками сборов являются коммерческие кино- и

телеорганизации, производящие съемки, которые требуют от органов

местного самоуправления осуществления организационных предприятий

(выделение нарядов милиции, оцепление территории съемок и прочее).

Ставка сбора устанавливается в размере, не превышающем 0.1

процента суммы сделки.

Порядок уплаты сбора участниками сделки определяется решением

местного органа власти.

Статья 14. Сбор за уборку территорий населенных пунктов

Плательщиками сбора являются юридические и физические лица

(владельцы строений).

Размер ставки сбора определяется в городах и районах решениями

местных кенешей, в поселках, селах и аилах - на собраниях и

сходках граждан в зависимости от закрепленной площади и численности

работающих на предприятии (для юридических лиц), размера строений,

числа жителей дома (для физических лиц).

Статья 15. Сбор за право проведения кино- и телесъемок

Плательщиками сборов являются коммерческие кино- и

телеорганизации, производящие съемки, которые требуют от органов

местного самоуправления осуществления организационных предприятий

(выделение нарядов милиции, оцепление территории съемок и прочее). Ставка сбора определяется решением местных кенешей для возмещения

понесенных расходов и в целях заинтересованности предприятий, граждан

и органов власти в предоставлении необходимых услуг.

Статья 16. Налог с граждан, выращивающих цветы в тепличных

условиях и реализующих их населению

Плательщиками налога являются физические лица, занимающиеся

выращиванием цветов в тепличных условиях и реализующие их населению.

Объектом налогообложения являются доходы от реализации. Размер

налога определяется местным кенешем, а порядок и сроки его уплаты -

местной государственной администрацией. Сумма налога зачисляется в

бюджет местного органа власти по месту нахождения плательщика.

Статья 17. Налог на скот, содержащийся у граждан

Плательщиками налога являются физические лица, содержащие в личном

хозяйстве скот.

Налог уплачивается с каждой головы в зависимости от вида скота.

Ставка сбора определяется решением местных кенешей для возмещения

понесенных расходов и в целях заинтересованности предприятий, граждан

и органов власти в предоставлении необходимых услуг.

Статья 16. Налог с граждан, выращивающих цветы в тепличных

условиях и реализующих их населению

Плательщиками налога являются физические лица, занимающиеся

выращиванием цветов в тепличных условиях и реализующие их населению.

Объектом налогообложения являются доходы от реализации. Размер

налога определяется местным кенешем, а порядок и сроки его уплаты -

местной государственной администрацией. Сумма налога зачисляется в

бюджет местного органа власти по месту нахождения плательщика.

Статья 17. Налог на скот, содержащийся у граждан

Плательщиками налога являются физические лица, содержащие в личном

хозяйстве скот.

Налог уплачивается с каждой головы в зависимости от вида скота. Размер налога определяется местным кенешем, а порядок и сроки его

уплаты - местной государственной администрацией.

Суммы налога зачисляются в местные бюджеты.

Глава III

Порядок введения, исчисления, уплаты и учета

местных налогов и сборов

Статья 18. Порядок введения местных налогов и сборов

Указанный в статьей 6 сбор может вводится решениями районных и

городских органов местного самоуправления - местных кенешей - на

подведомственной им территории курортной местности. Суммы платежей по

этому сбору зачисляются в районный и городские бюджеты. Суммы платежей

равными долями зачисляются в бюджеты сельских населенных пунктов,

поселков, городов районного подчинения и районные бюджеты районов,

областные бюджеты областей, на территории которых находится курортная

местность.

Указанные в статьях 7-17 налоги и сборы вводятся решениями

районных и городских органов местного самоуправления - местных

кенешей.

Размер налога определяется местным кенешем, а порядок и сроки его

уплаты - местной государственной администрацией.

Суммы налога зачисляются в местные бюджеты.

Глава III

Порядок введения, исчисления, уплаты и учета

местных налогов и сборов

Статья 18. Порядок введения местных налогов и сборов

Указанный в статьей 6 сбор может вводится решениями районных и

городских органов местного самоуправления - местных кенешей - на

подведомственной им территории курортной местности. Суммы платежей по

этому сбору зачисляются в районный и городские бюджеты. Суммы платежей

равными долями зачисляются в бюджеты сельских населенных пунктов,

поселков, городов районного подчинения и районные бюджеты районов,

областные бюджеты областей, на территории которых находится курортная

местность.

Указанные в статьях 7-17 налоги и сборы вводятся решениями

районных и городских органов местного самоуправления - местных

кенешей. Статья 19. Порядок исчисления и уплаты местных налогов и сборов

Порядок исчисления и уплаты местных налогов и сборов определяется

местными государственными администрациями.

Суммы этих платежей исчисляются, исходя их установленных ставок по

каждому виду налога, сбора и объекта налогообложения.

Сроки уплаты местных налогов и сборов устанавливаются органами

местного самоуправления в зависимости от вида и размера платежа и

объекта налогообложения.

Юридические лица уплачивают местные налоги и сборы в порядке

безналичных расчетов через учреждения банков, физические лица вносят

их наличными средствами в учреждения сбербанка или иные учреждения, на

которые возложен прием платежей от населения. Прием этих платежей

налоговыми органами не допускается.

Суммы местных налогов и сборов зачисляются в районные бюджеты

районов, городские бюджеты городов либо, по решениям районных и

городских органов местного самоуправления, в районные бюджеты районов

(в городах), бюджеты поселков и сельских населенных пунктов.

Статья 19. Порядок исчисления и уплаты местных налогов и сборов

Порядок исчисления и уплаты местных налогов и сборов определяется

местными государственными администрациями.

Суммы этих платежей исчисляются, исходя их установленных ставок по

каждому виду налога, сбора и объекта налогообложения.

Сроки уплаты местных налогов и сборов устанавливаются органами

местного самоуправления в зависимости от вида и размера платежа и

объекта налогообложения.

Юридические лица уплачивают местные налоги и сборы в порядке

безналичных расчетов через учреждения банков, физические лица вносят

их наличными средствами в учреждения сбербанка или иные учреждения, на

которые возложен прием платежей от населения. Прием этих платежей

налоговыми органами не допускается.

Суммы местных налогов и сборов зачисляются в районные бюджеты

районов, городские бюджеты городов либо, по решениям районных и

городских органов местного самоуправления, в районные бюджеты районов

(в городах), бюджеты поселков и сельских населенных пунктов. Расходы предприятий и организаций по уплате местных налогов и

сборов, указанных в статьях 8, 11, 14, 15 настоящего Закона,

относятся на финансовые результаты деятельности предприятий.

Остальные местные налоги и сборы уплачиваются предприятиями за

счет прибыли, остающейся после уплаты налога на прибыль (доход).

Физические лица уплачивают местные налоги и сборы за счет

собственных средств.

Статья 20. Учет и отчетность

Учет начисленных и уплаченных сумм местных налогов и сборов ведут

органы, на которые решениями органов государственной власти

возложен прием платежей.

Органы, на которые возложено взимание налогов и сборов,

представляют в государственные налоговые инспекции по месту своего

нахождения отчеты о начисленных и уплаченных суммах в сроки,

установленные для представления бухгалтерских отчетов и балансов, или

иные сроки, определяемые органами местного самоуправления.

Расходы предприятий и организаций по уплате местных налогов и

сборов, указанных в статьях 8, 11, 14, 15 настоящего Закона,

относятся на финансовые результаты деятельности предприятий.

Остальные местные налоги и сборы уплачиваются предприятиями за

счет прибыли, остающейся после уплаты налога на прибыль (доход).

Физические лица уплачивают местные налоги и сборы за счет

собственных средств.

Статья 20. Учет и отчетность

Учет начисленных и уплаченных сумм местных налогов и сборов ведут

органы, на которые решениями органов государственной власти

возложен прием платежей.

Органы, на которые возложено взимание налогов и сборов,

представляют в государственные налоговые инспекции по месту своего

нахождения отчеты о начисленных и уплаченных суммах в сроки,

установленные для представления бухгалтерских отчетов и балансов, или

иные сроки, определяемые органами местного самоуправления. Статья 21. Обязанности, права и ответственность

налогоплательщиков и контроль налоговых органов

Обязанности, права и ответственность налогоплательщиков и

налоговых органов, определенные Законом Кыргызской Республики "О

государственной налоговой службе Кыргызской Республики" и другими

законодательными актами Кыргызской Республики, а также решениями

органов местного самоуправления, распространяются в полной мере на

исполнение принятых органами местного самоуправления решений о

введении местных налогов и сборов.

Налогоплательщики местных налогов и сборов несут ответственность

за полноту и своевременность их уплаты. За нарушение

законодательного акта по введенному местному налогу к ним применяются

финансовые санкции, а должностные лица и граждане, виновные в

нарушении налогового законодательства о местных налогах и сборах,

привлекаются к ответственности в соответствии со статьей 5 Закона

Кыргызской Республики "О государственной налоговой службе Кыргызской

Республики".

Статья 21. Обязанности, права и ответственность

налогоплательщиков и контроль налоговых органов

Обязанности, права и ответственность налогоплательщиков и

налоговых органов, определенные Законом Кыргызской Республики "О

государственной налоговой службе Кыргызской Республики" и другими

законодательными актами Кыргызской Республики, а также решениями

органов местного самоуправления, распространяются в полной мере на

исполнение принятых органами местного самоуправления решений о

введении местных налогов и сборов.

Налогоплательщики местных налогов и сборов несут ответственность

за полноту и своевременность их уплаты. За нарушение

законодательного акта по введенному местному налогу к ним применяются

финансовые санкции, а должностные лица и граждане, виновные в

нарушении налогового законодательства о местных налогах и сборах,

привлекаются к ответственности в соответствии со статьей 5 Закона

Кыргызской Республики "О государственной налоговой службе Кыргызской

Республики". За несвоевременный взнос установленных платежей

плательщики уплачивают пени в размере, установленном в законодательном

порядке.

По отдельным видам местных налогов и сборов за нарушение принятых

решений о порядке их сборов на должностных лиц и граждан могут быть

наложены административные штрафы в соответствии с Кодексом

Кыргызской Республики об административных правонарушениях.

Контроль за полнотой, правильностью и своевременностью внесения

местных налогов и сборов, а также перечисления их в бюджет

осуществляется налоговыми органами в соответствии с действующими

законодательными актами о налоговой службе.

Статья 22. Права органов государственной власти по введению

дополнительных видов налогов

Местные органы государственной власти не вправе вводить

дополнительные налоги и сборы, не предусмотренные настоящим Законом,

равно как и повышать ставки установленных налогов и сборов.

За несвоевременный взнос установленных платежей

плательщики уплачивают пени в размере, установленном в законодательном

порядке.

По отдельным видам местных налогов и сборов за нарушение принятых

решений о порядке их сборов на должностных лиц и граждан могут быть

наложены административные штрафы в соответствии с Кодексом

Кыргызской Республики об административных правонарушениях.

Контроль за полнотой, правильностью и своевременностью внесения

местных налогов и сборов, а также перечисления их в бюджет

осуществляется налоговыми органами в соответствии с действующими

законодательными актами о налоговой службе.

Статья 22. Права органов государственной власти по введению

дополнительных видов налогов

Местные органы государственной власти не вправе вводить

дополнительные налоги и сборы, не предусмотренные настоящим Законом,

равно как и повышать ставки установленных налогов и сборов. Дополнительные местные налоги и сборы могут быть введены только с

разрешения Жогорку Кенеша Кыргызской Республики по ходатайству

областных кенешей и города Бишкека, исходя из специфических условий

регионов.

Статья 23. Ответственность за введение дополнительных видов

местных налогов

В случаях введения дополнительных видов местных налогов и сборов,

не предусмотренных настоящим Законом, без соответствующего

разрешения на то Жогорку Кенеша Кыргызской Республики, полученные

доходы по этим видам налогов и сборов изымаются из местного бюджета

в доход республиканского бюджета.

Президент Кыргызской Республики А.Акаев

Дополнительные местные налоги и сборы могут быть введены только с

разрешения Жогорку Кенеша Кыргызской Республики по ходатайству

областных кенешей и города Бишкека, исходя из специфических условий

регионов.

Статья 23. Ответственность за введение дополнительных видов

местных налогов

В случаях введения дополнительных видов местных налогов и сборов,

не предусмотренных настоящим Законом, без соответствующего

разрешения на то Жогорку Кенеша Кыргызской Республики, полученные

доходы по этим видам налогов и сборов изымаются из местного бюджета

в доход республиканского бюджета.

Президент Кыргызской Республики А.Акаев

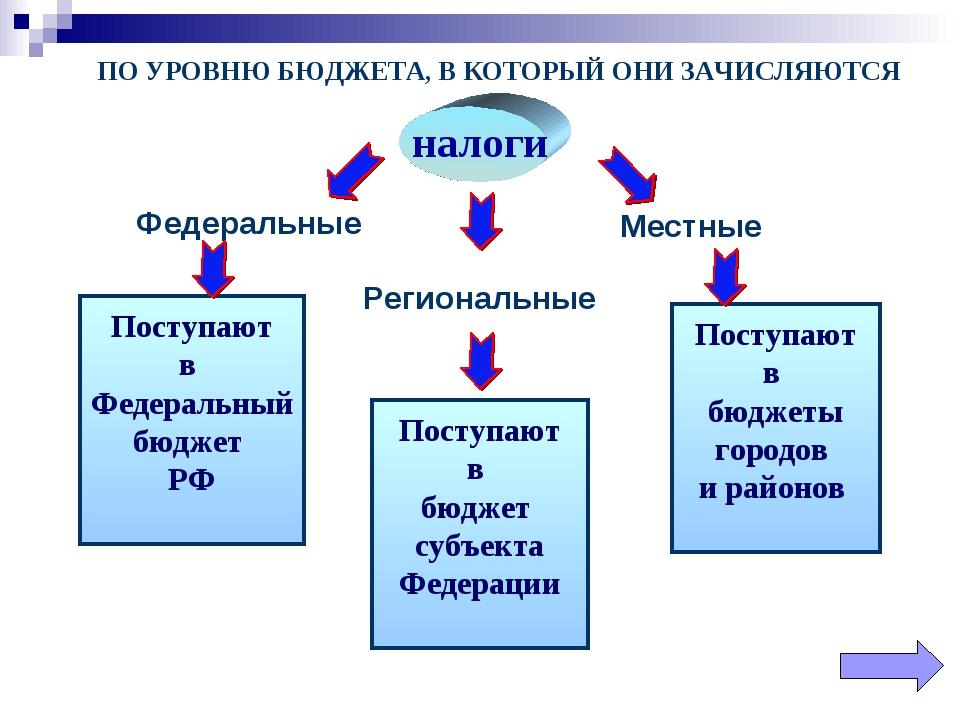

Местные налоги и сборы вводятся актами

Местные налоги и сборы вводятся и устанавливаются органами местной власти. Такой порядок сделан для того, чтобы базовые муниципальные округи наилучшим образом удовлетворяли свои потребности и интересы, чего сделать можно лишь за счёт регионального и федерального бюджета не представляется возможным. Вообще местные налоги и сборы вводятся актами с целью удовлетворения интересов населения и развития территории.

Вообще местные налоги и сборы вводятся актами с целью удовлетворения интересов населения и развития территории.

Местные налоги и сборы являются обязательными к уплате платежами, они устанавливаются базовыми административно-территориальными единицами в пределах полномочий и прав, которые предоставляются Налоговым Кодексом и налоговым законодательством РФ.

Местные налоги и сборы вводятся органами местной власти, они носят такой же характер, как и другие обязательные платежи, которые направляются в бюджеты вышестоящих уровней. Они носят хорошо выраженный налоговый характер и покрывают затраты муниципальных бюджетов.

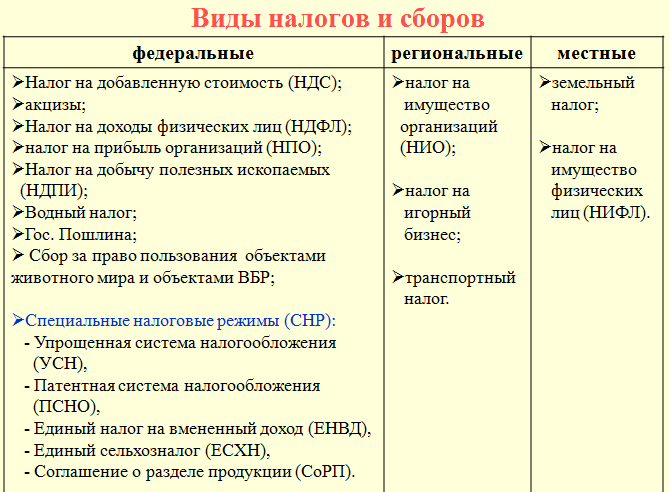

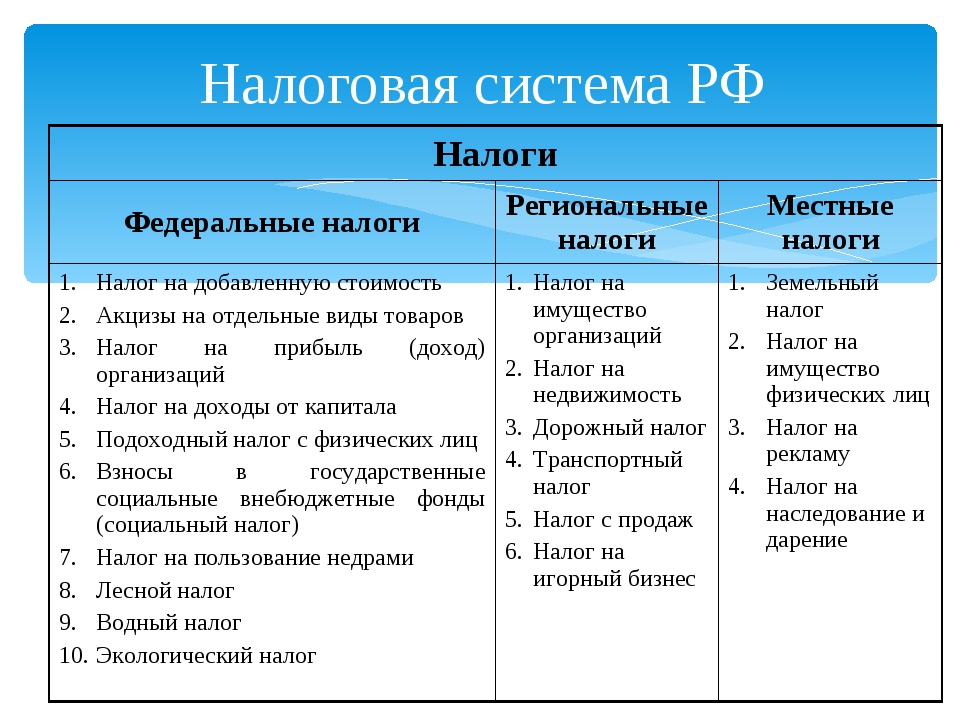

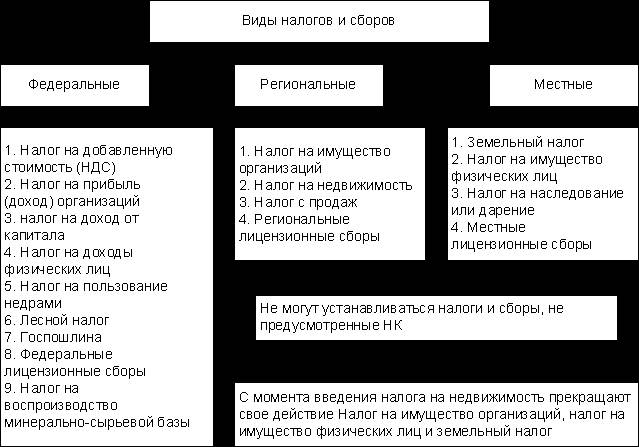

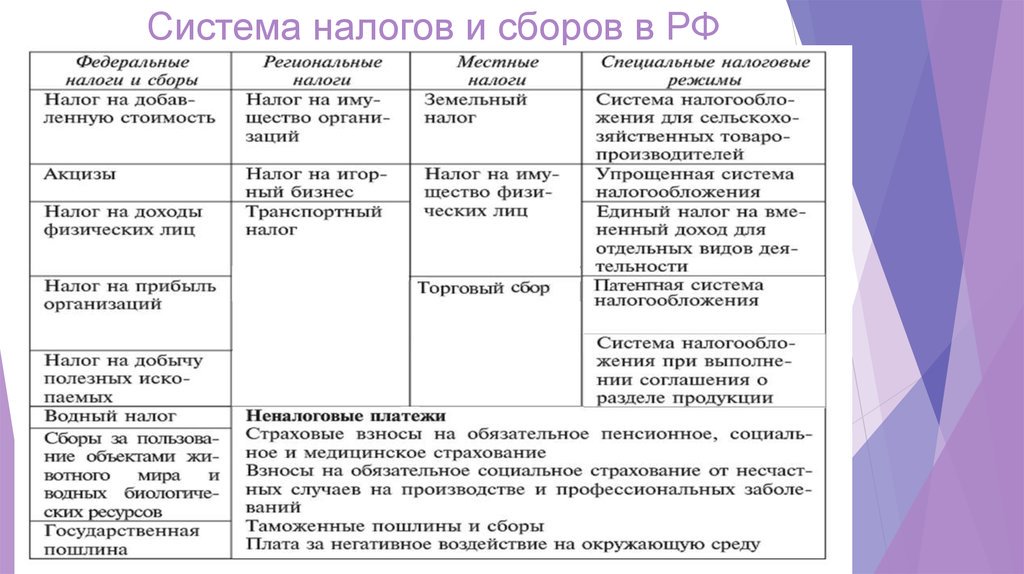

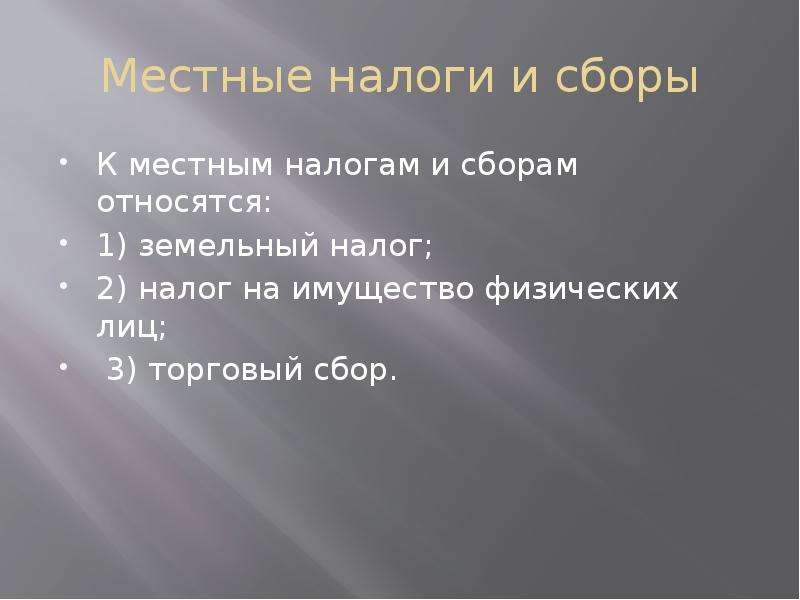

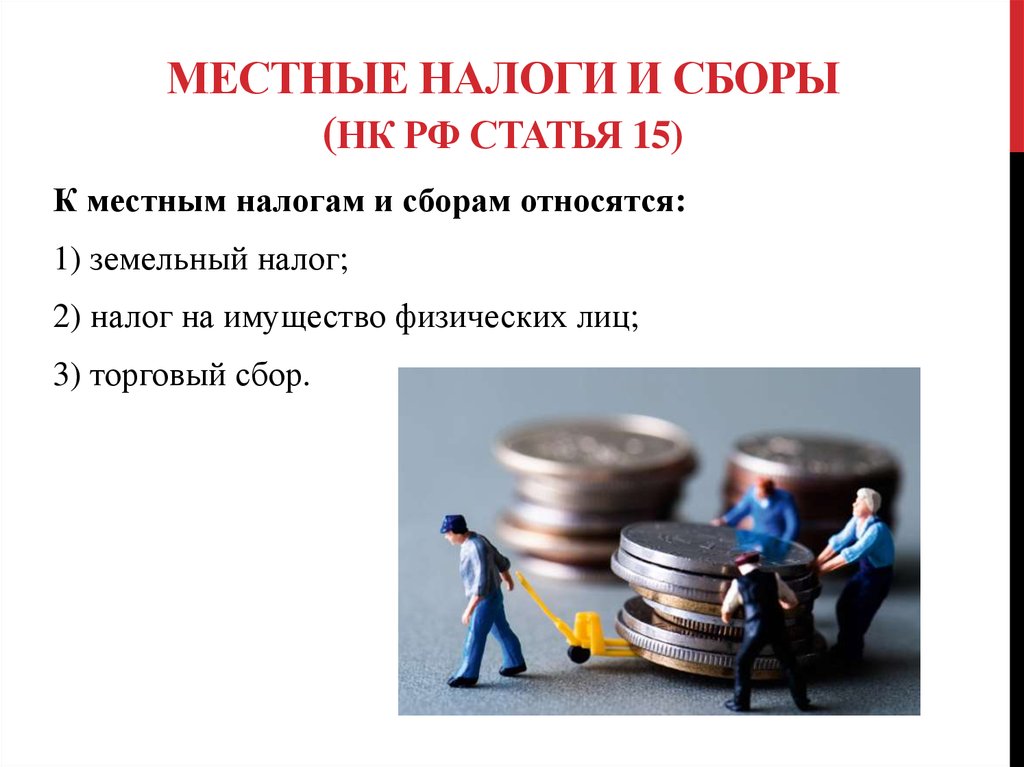

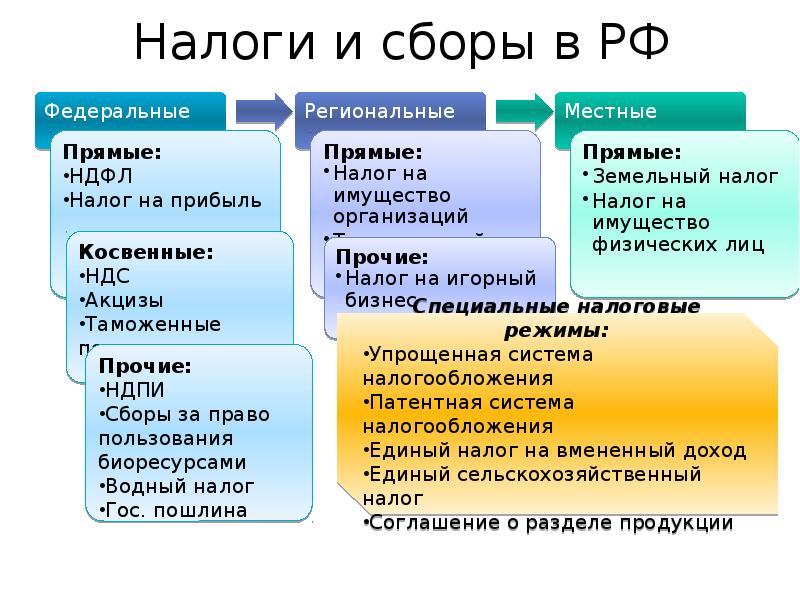

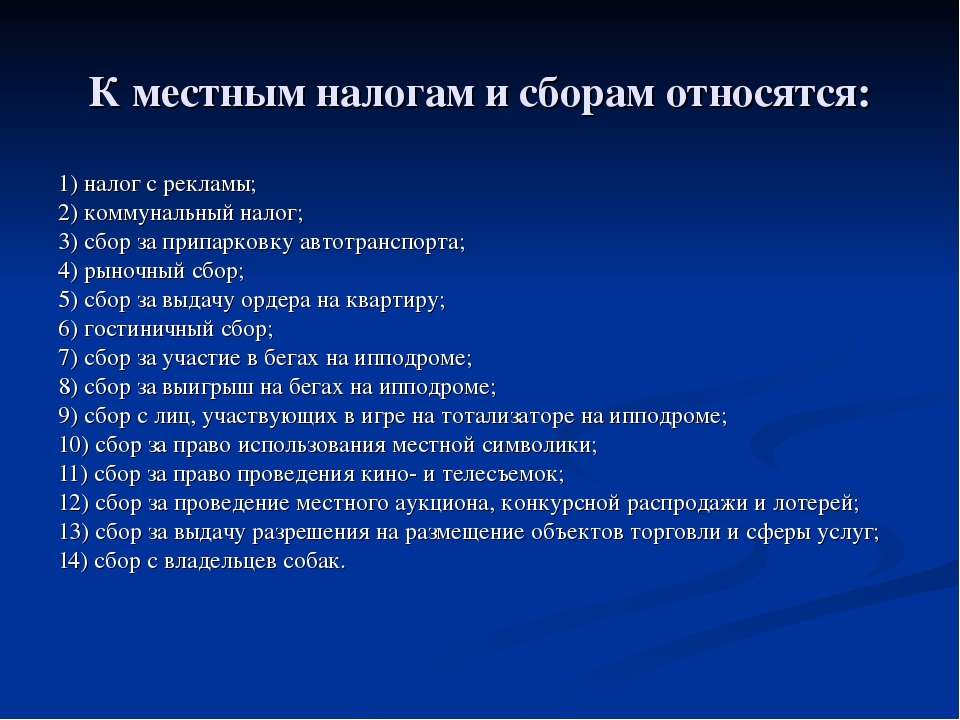

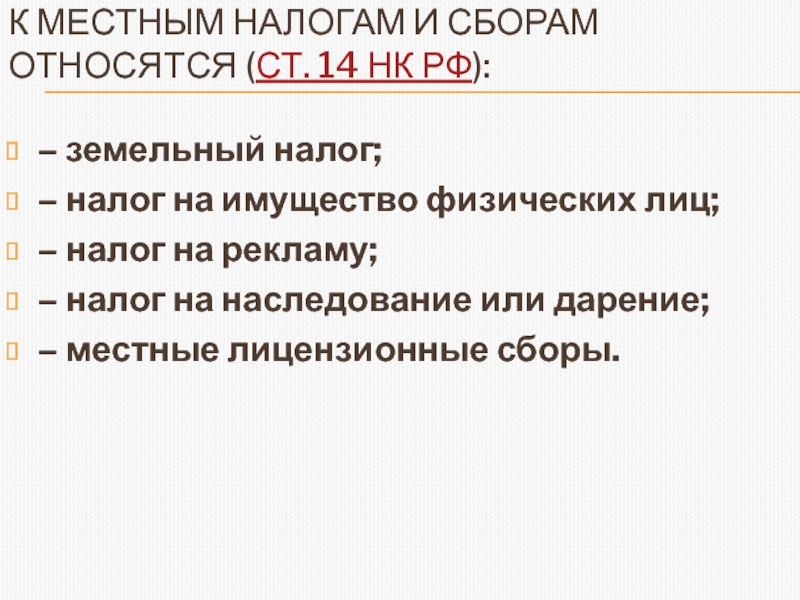

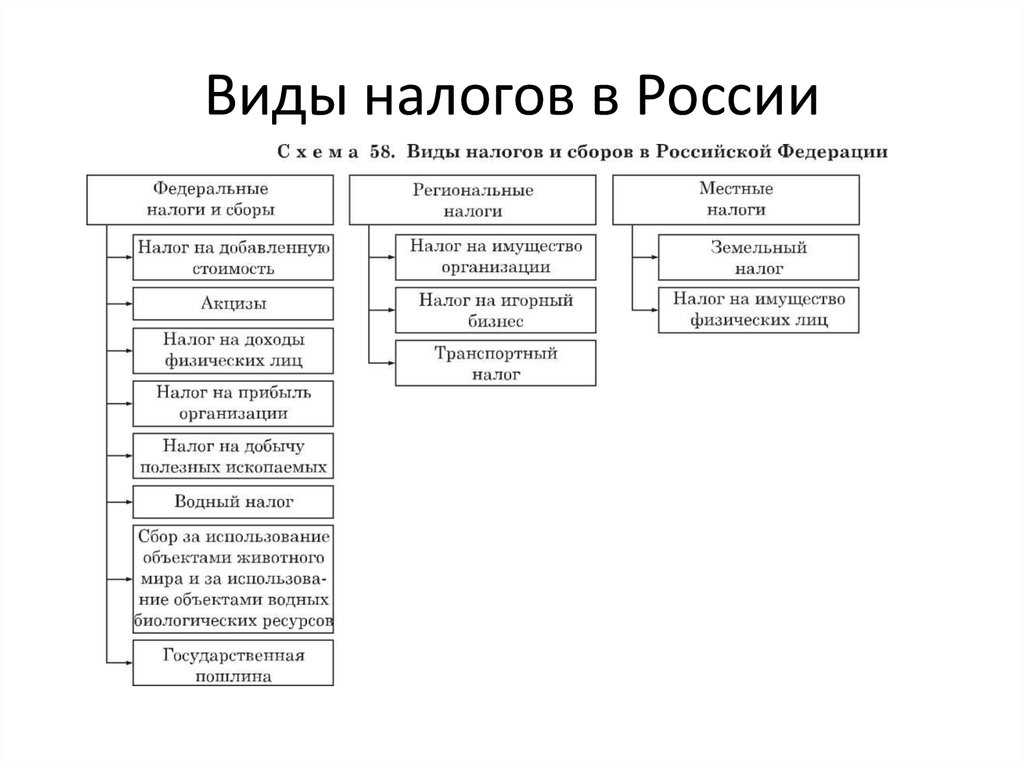

Местные налоги и сборы в России, их виды

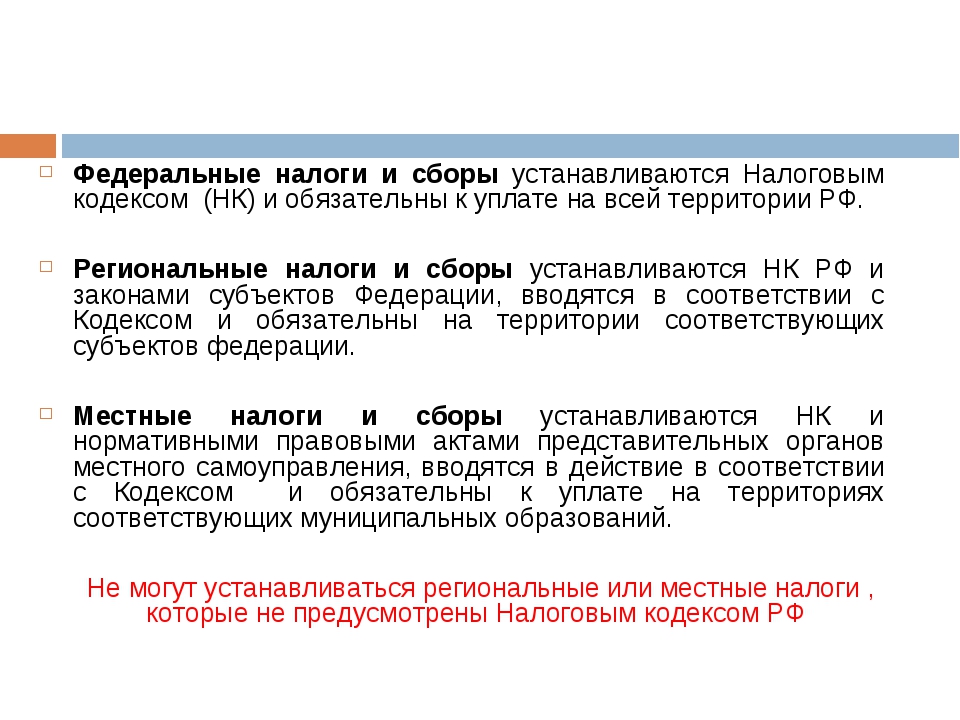

Налоговый Кодекс РФ подробно описывает местные налоги и сборы, порядок их введения и структуру. Местное самоуправление работает в пределах данных установлений и не уполномочено вводить новые фискальные платежи.

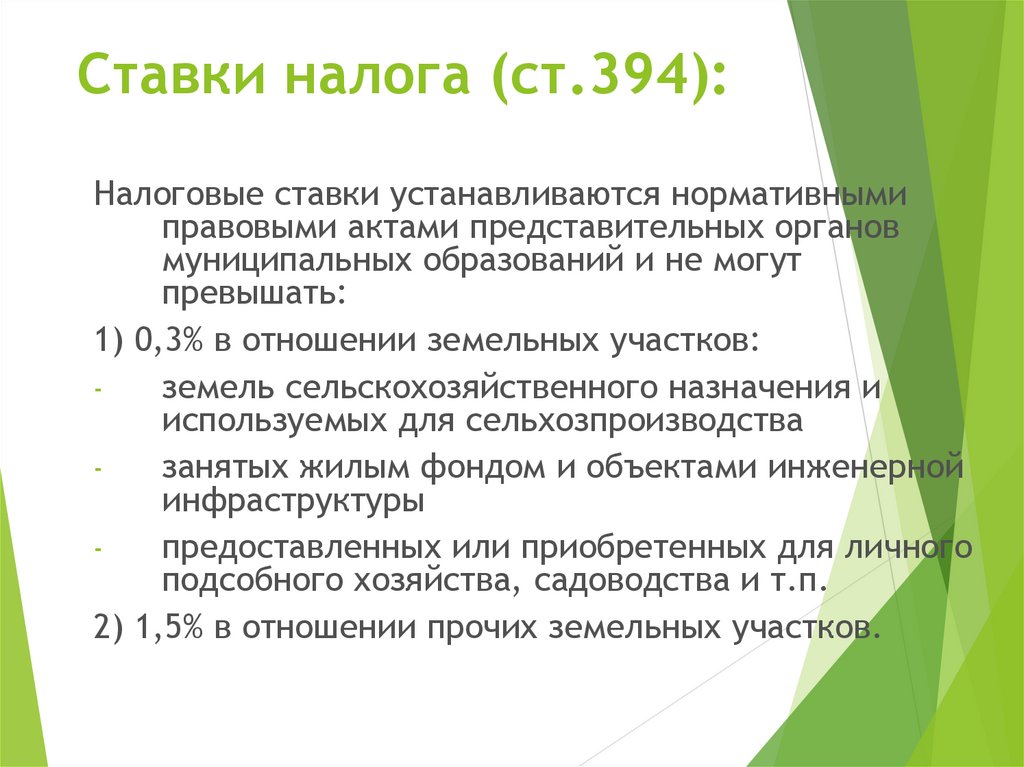

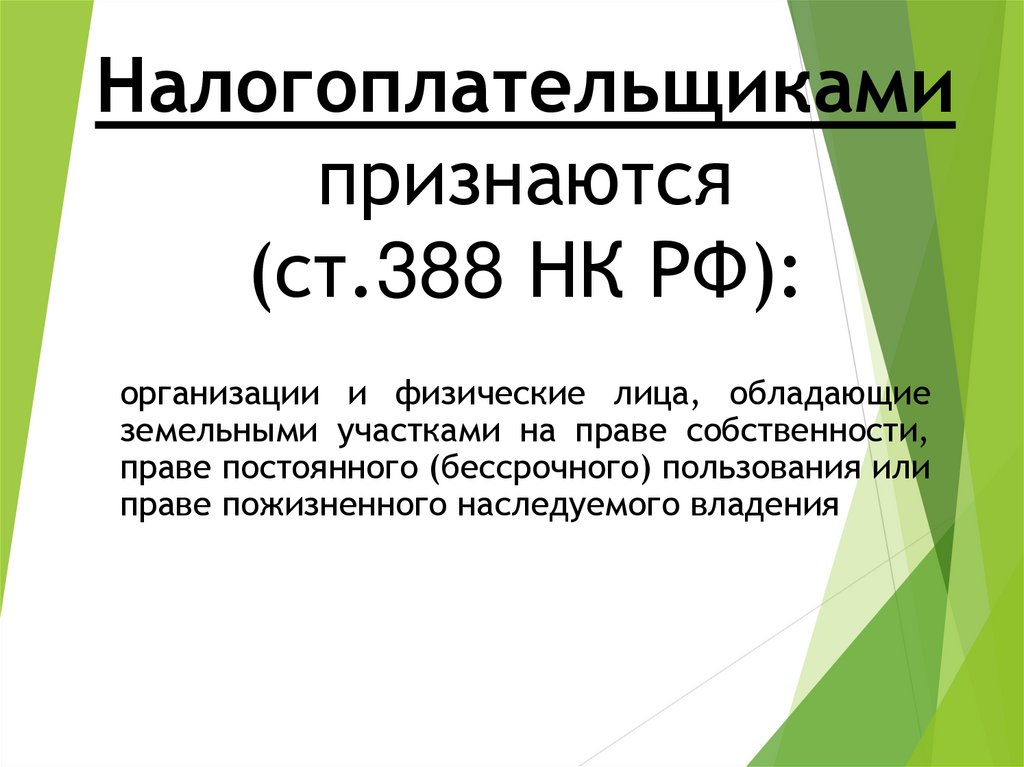

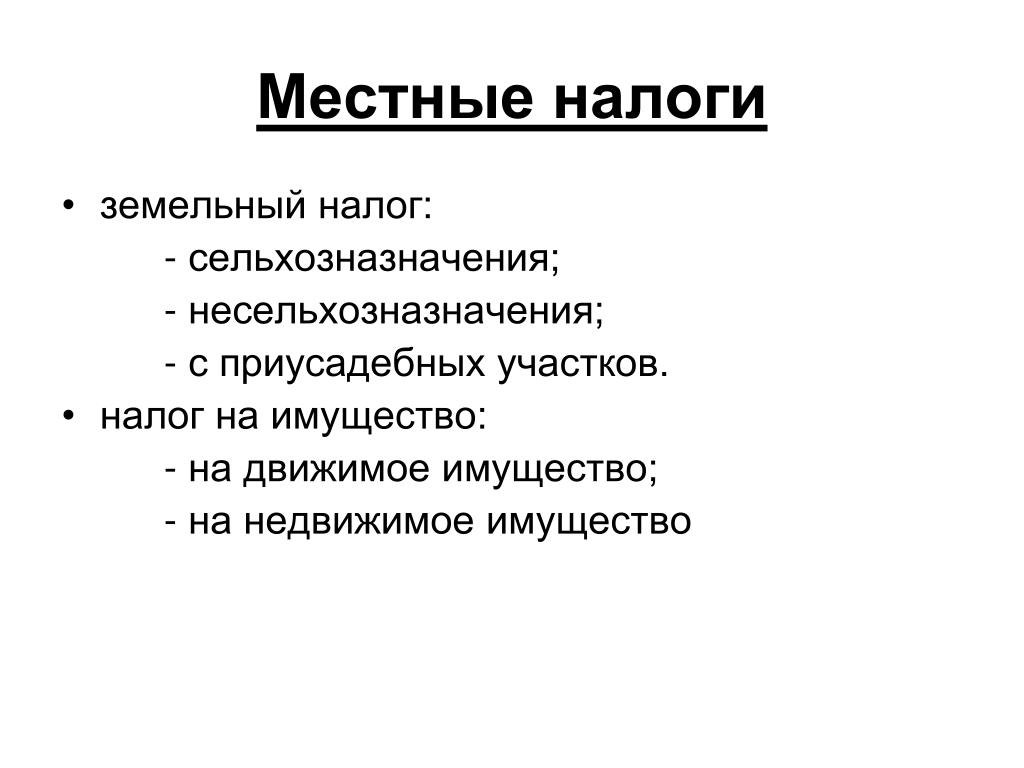

Земельный налог

Фискальная система Российской Федерации предусматривает оплату данного налога для того, чтобы создать стимулы рационального использования земель и развития инфраструктуры. По отношению к налогу действует двухуровневая нормативная база:

По отношению к налогу действует двухуровневая нормативная база:

Для Москвы и Санкт-Петербурга, которые являются городами федерального значения, действуют свои правила. Главным образом они затрагивают введение в действие земельного налога.

Местные власти имеют право устанавливать:

Уплачивать налог должны лишь те, у кого имеется участок земли. Он должен иметься в наличии на одном из таких прав:

Частные лица и организации, которые используют землю на основе договора аренды или безвозмездного пользования в течение определённого срока, освобождаются от уплаты налога.

Объектом уплаты налога считается земельный участок, располагающийся на территории муниципального образования, власти которого ввели соответствующий налог. Исключениями выступают участи, которые ограничены в обороте либо изъяты из него в соответствии с законодательством России.

Налог на имущество физлиц

Имущественный налог должны уплачивать граждане (причем не только Российской Федерации), в распоряжении которых имеется имущество:

На величину налога влияет налоговая база, она рассчитывается на 1 января каждого года с учётом итоговой инвестиционной стоимости.

Местным сбором является сбор с торговли. Но он может вводиться только на территории Москвы, Санкт-Петербурга и Севастополя.

Принципы, на которых основываются местные налоги и сборы

Налоги не должны напрямую либо косвенно оказывать влияние на свободу передвижения в пределах государства денежных средств, товаров, услуг и т.п. Законодательство запрещает введение различных препятствий для этого.

Налоги не должны напрямую либо косвенно оказывать влияние на свободу передвижения в пределах государства денежных средств, товаров, услуг и т.п. Законодательство запрещает введение различных препятствий для этого.Местные налоги и сборы являются важным элементом налоговой системы страны. На странице https://investtalk.ru/nalogi/kakuyu-sistemu-nalogooblozheniya-mozhet-primenyat-ip рассказывается, какие системы налогообложения может использовать индивидуальный предприниматель в РФ. Здесь подробно расписывается, на какие автомобили в России нужно платить налог на роскошь.

Другие статьи на нашем сайте

24. Местные налоги и сборы. Налоговое право

Читайте также

Местные поездки

Местные поездки

Вы никогда не поймете, какой стресс и страдания переживают местные жители, пока на себе не ощутите худшие стороны их дороги от дома на работу и обратно. Требование соблюдать пунктуальность делает утренний путь более нервным, чем вечерний, и поэтому

Требование соблюдать пунктуальность делает утренний путь более нервным, чем вечерний, и поэтому

15.10. НАЛОГИ И СБОРЫ

15.10. НАЛОГИ И СБОРЫ Согласно подп. 22 п. 1 ст. 346.16 НК РФ организации, применяющие УСН, могут учесть в составе расходов суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах.По этой статье можно учесть только те налоги и сборы, от уплаты

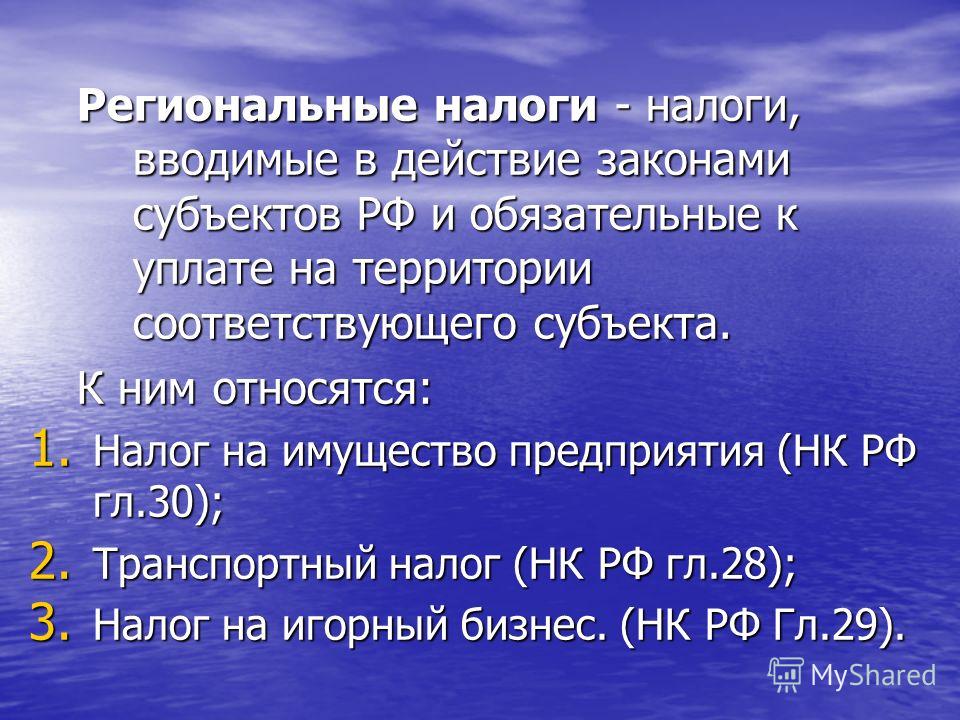

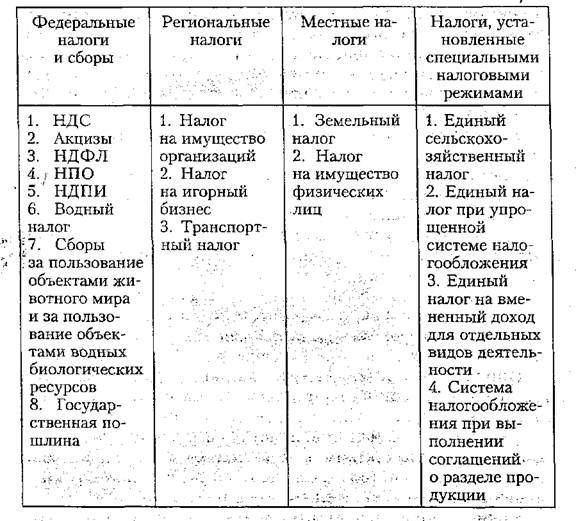

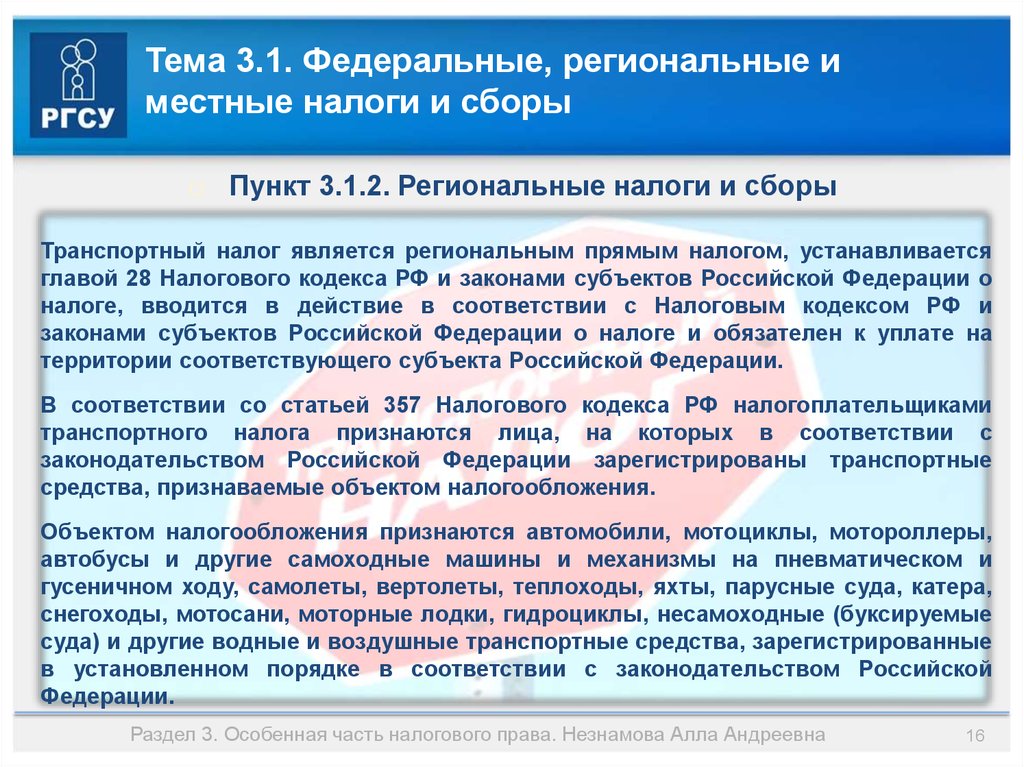

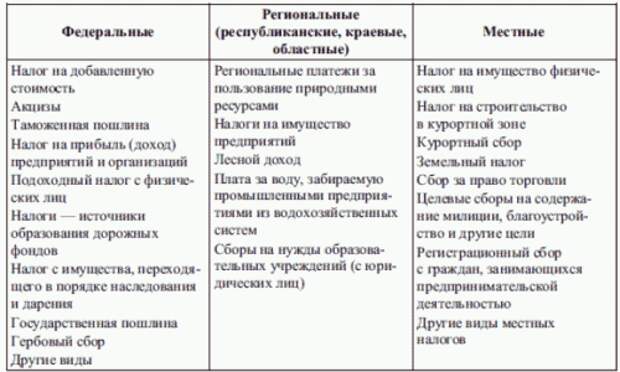

Раздел IX. Региональные налоги и сборы

Раздел IX. Региональные налоги и сборы Глава 27. Налог с продаж – Утратила силуУтратила силу. Глава 28. Транспортный налогСтатья 356. Общие положенияТранспортный налог (далее в настоящей главе – налог) устанавливается настоящим Кодексом и законами субъектов Российской

Раздел X.

Местные налоги

Местные налоги

Раздел X. Местные налоги Глава 31. Земельный налогСтатья 387. Общие положения1. Земельный налог (далее в настоящей главе – налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и

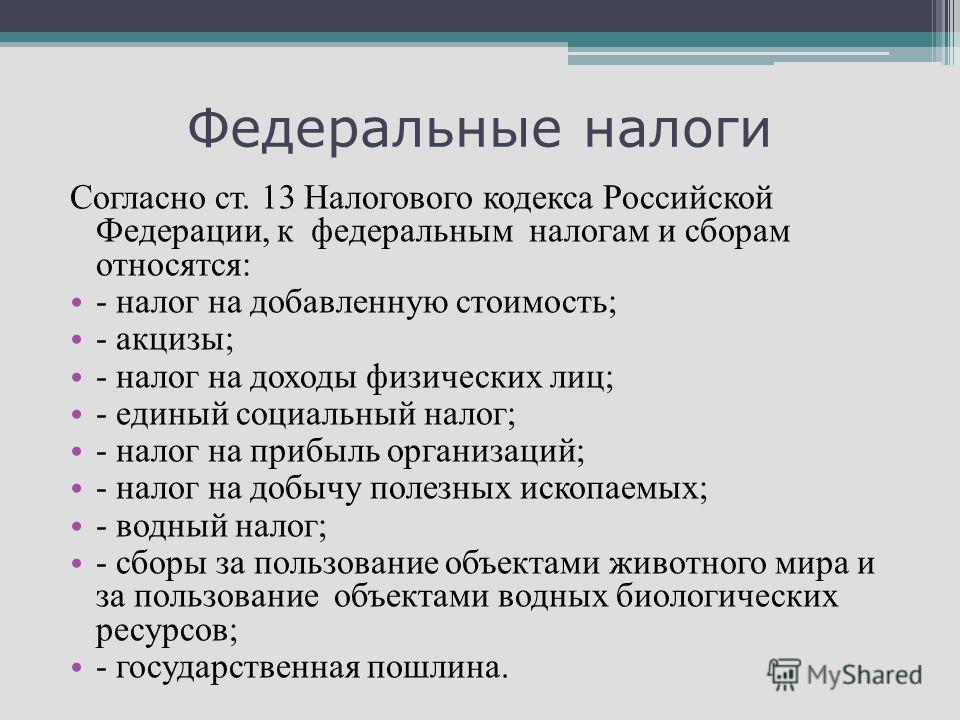

22. Федеральные налоги и сборы

22. Федеральные налоги и сборы Под налогом согласно положениям, закрепленным в п. 1 ст. 8 НК РФ, понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности,

23. Региональные налоги и сборы

23. Региональные налоги и сборы Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных

Раздел IX.

Региональные налоги и сборы

Региональные налоги и сборы

Раздел IX. Региональные налоги и сборы Глава 27. Налог с продаж– Утратила силу. Глава 28. Транспортный налогСтатья 356. Общие положенияТранспортный налог (далее в настоящей главе – налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге,

Раздел X. Местные налоги

Раздел X. Местные налоги Глава 31. Земельный налогСтатья 387. Общие положения1. Земельный налог (далее в настоящей главе – налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и

22. Федеральные налоги и сборы в налоговой системе РФ (начало)

22. Федеральные налоги и сборы в налоговой системе РФ (начало)

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:– налога на прибыль организаций по ставке,

Федеральные налоги и сборы в налоговой системе РФ (начало)

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:– налога на прибыль организаций по ставке,

23. Федеральные налоги и сборы в налоговой системе РФ (окончание)

23. Федеральные налоги и сборы в налоговой системе РФ (окончание) – налога на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами территории РФ – по нормативу 100 %;– регулярных платежей за добычу полезных

Лекция 19. Региональные налоги и сборы

Лекция 19. Региональные налоги и сборы 19.1. Налог на имущество организаций

Налог на имущество предприятий (гл. 30 НК РФ) – это прямой налог, обращенный непосредственно к основным, оборотным средствам и финансовым активам хозяйствующих субъектов.Налог на имущество

30 НК РФ) – это прямой налог, обращенный непосредственно к основным, оборотным средствам и финансовым активам хозяйствующих субъектов.Налог на имущество

Лекция 20. Местные налоги и сборы

Лекция 20. Местные налоги и сборы 20.1. Земельный налог Земельный налог устанавливается НК РФ (гл. 31 НК РФ) и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии НК РФ и нормативными

6. Налоги и сборы, предусмотренные для уплаты организациями и индивидуальными предпринимателями, переведенными на уплату ЕНВД

6. Налоги и сборы, предусмотренные для уплаты организациями и индивидуальными предпринимателями, переведенными на уплату ЕНВД Так как специальная система налогообложения в виде ЕНВД применяется организациями и индивидуальными предпринимателями наряду с общей

34.

Местные бюджеты

Местные бюджеты

34. Местные бюджеты Определение местного бюджета дается в ст. 14 БК РФ.Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств

Что такое налоги и сборы и как их нужно уплачивать

Что такое налоги и сборы и как их нужно уплачивать Для того чтобы предметно говорить об исследуемом вопросе, сначала определимся, что такое налоги и почему их нужно уплачивать. Согласно статье 57 Конституции Российской Федерации каждый обязан платить законно

Заплати налоги… и не только налоги

Заплати налоги… и не только налоги

При желании, а также при попустительстве руководства бухгалтер может «нагреть руки» даже на такой, казалось бы, прозрачной и безобидной операции, как перечисление налогов в бюджет и неналоговых платежей во внебюджетные фонды. Смысл

Смысл

НАЛОГИ И СБОРЫ МЕСТНЫЕ — это… Что такое НАЛОГИ И СБОРЫ МЕСТНЫЕ?

- НАЛОГИ И СБОРЫ МЕСТНЫЕ

- НАЛОГИ И СБОРЫ МЕСТНЫЕ

НАЛОГИ И СБОРЫ МЕСТНЫЕ — обязательные платежи граждан и юридических лиц, поступающие в местные бюджеты.

Словарь финансовых терминов.

.

- По РФ

- НАЛОГИ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Смотреть что такое «НАЛОГИ И СБОРЫ МЕСТНЫЕ» в других словарях:

Местные налоги и сборы — в РФ налоги и сборы, устанавливаемые и вводимые в действие нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

К местным налогам и сборам… … Финансовый словарь

К местным налогам и сборам… … Финансовый словарьМестные налоги и сборы — (англ. regional taxes and duties) по законодательству РФ о налогах и сборах налоги и сборы, устанавливаемые НК РФ* и нормативными правовыми актами … Энциклопедия права

МЕСТНЫЕ НАЛОГИ И СБОРЫ — налоги и сборы, устанавливаемые НК и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК нормативными правовыми актами представительных органов местного самоуправления и… … Энциклопедия российского и международного налогообложения

МЕСТНЫЕ НАЛОГИ И СБОРЫ — налоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов … Юридическая энциклопедия

Местные налоги и сборы — налоги и сборы, зачисляемые в доход местных органов государственной власти и государственного управления.

В СССР в соответствии с Указом Президиума Верховного Совета СССР от 10 1942 «О местных налогах и сборах» (с учётом последующих… … Большая советская энциклопедия

В СССР в соответствии с Указом Президиума Верховного Совета СССР от 10 1942 «О местных налогах и сборах» (с учётом последующих… … Большая советская энциклопедияМестные налоги и сборы — местными признаются налоги и сборы, устанавливаемые НК России и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК России нормативными правовыми актами представительных органов… … Энциклопедический словарь-справочник руководителя предприятия

Местные налоги и сборы — налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами. К местным налогам и сборам относятся налоги и сборы, установленные в соответствии с федеральными законами.… … Словарь юридических понятий

Местные налоги и сборы — (англ. regional taxes and duties) по законодательству РФ о налогах и сборах налоги и сборы, устанавливаемые НК РФ* и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ… … Большой юридический словарь

Местные налоги и сборы — Местными признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного … Словарь: бухгалтерский учет, налоги, хозяйственное право

МЕСТНЫЕ НАЛОГИ И СБОРЫ — (local duties and taxes) налоги и сборы, устанавливаемые органами местного самоуправления самостоятельно … Власть.

Политика. Государственная служба. Словарь

Политика. Государственная служба. Словарь

Книги

- Налоговое право. Региональные и местные налоги и сборы. Учебное пособие для СПО, Мишле Е.В.. В учебном пособии рассматриваются основные элементы налогообложения, их характеристика, порядок установления, исчисления и уплаты региональных и местных налогови… Подробнее Купить за 728 грн (только Украина)

- Налоговое право. Региональные и местные налоги и сборы. Учебное пособие для академического бакалавриата, Мишле Е.В.. В учебном пособии рассматриваются основные элементы налогообложения, их характеристика, порядок установления, исчисления и уплаты региональных и местных налогови сборов. Пособие составлено с… Подробнее Купить за 728 грн (только Украина)

- Налоговое право. Региональные и местные налоги и сборы. Учебное пособие для академического бакалавриата, Мишле Е.В.. В учебном пособии рассматриваются основные элементы налогообложения, их характеристика, порядок установления, исчисления и уплаты региональных и местных налогови сборов.

Пособие составлено с… Подробнее Купить за 563 руб

Пособие составлено с… Подробнее Купить за 563 руб

Информация для местных юрисдикций и округов

ВАЖНОЕ ПРИМЕЧАНИЕ. Эта веб-страница ранее называлась «Местные и районные налоги».

Базовая ставка налога с продаж и использования в масштабе штата в настоящее время составляет 7,25 процента и делится следующим образом:

Местные налоги взимаются местными юрисдикциями, такими как город или округ. Доля «Местная юрисдикция» составляет 1,00% и относится к городу или округу, где происходит продажа или использование. Доля 0,25 процента «Местного транспортного фонда» всегда идет в округ, где происходит продажа или использование.

Окружные налоги — это утвержденные избирателями транзакции (продажи) и налоги за использование, взимаемые определенными городами, округами и другими государственными учреждениями. Окружные налоги взимаются не во всех областях Калифорнии. Ставки районного налога различаются в зависимости от района.

Ставки районного налога различаются в зависимости от района.

Если вы представляете город, округ или другую местную юрисдикцию, в разделах ниже описывается процесс распределения местных налогов и инструкции по введению нового районного налога в вашей юрисдикции.

Для получения информации о распределении местных и районных налогов, пожалуйста, свяжитесь с местным налоговым отделением CDTFA по электронной почте jservices @ cdtfa.ca.gov или по телефону (916) 309-5800.

Если вы представляете город, округ, город и округ или специальный налоговый округ, нижеследующее поможет вам понять процесс распределения местных налогов. Дополнительная информация доступна ниже. Процедуры проверки юрисдикции записей CDTFA и проверки CDTFA ходатайств о перераспределении местных и районных налогов доступны в главе 9 «Разное», посвященной политике и процедурам соблюдения нормативных требований.

Информация о распространенииКвартальная сводка по распределению местного налога и добавленного налога

Вы можете найти ежеквартальные сводки распределения на портале Open CDTFA Data Portal.

Доступна дополнительная историческая информация (файлы Excel).

Календарь выплат

ФормыДепартамент налогов и сборов Калифорнии изменит коды, используемые для идентификации кодов специальных налоговых юрисдикций, с трехзначного числового формата на трехзначный буквенно-цифровой формат. Поскольку это изменение форматирования может потребовать внесения изменений в ваши существующие системы учета, мы заранее предоставляем вам эту информацию.Как только дата внедрения будет определена, эта страница будет обновлена с этой информацией. Пожалуйста, регулярно посещайте эту страницу для получения уведомлений.

Текущая

Новое

Руководство для предполагаемых специальных налоговых юрисдикций

Какую помощь может предоставить Департамент налогов и сборов Калифорнии (CDTFA) юрисдикциям, рассматривающим новые или расширенные транзакции и налог на использование (окружной налог)?

Отдел распределения местных доходов CDTFA (LRAU) может:

- Отвечайте на вопросы и помогайте районам в этом процессе.

- Предоставьте образцы постановлений для города, округа или организации специального назначения (включая Управление транспорта).

- Изучите предложенные постановления юрисдикций до их утверждения местными руководящими законодательными органами, чтобы убедиться, что все законодательные требования были соблюдены.

Свяжитесь с нами по телефону 916-309-5800 для получения помощи или получения образцов постановлений.

Кто может взимать районный налог?

Округ или город могут взимать районный налог для общих или специальных целей.Они могут быть наложены либо напрямую, либо через организацию специального назначения. Округ также может создать транспортную администрацию для взимания районных налогов.

Дополнительная информация доступна в разделах с 7285 по 7290 Налогового и налогового кодекса. Информация о транспортных властях доступна в Кодексе коммунальных услуг (PUC), начиная с раздела 24501. Персонал CDTFA может предоставить помощь по телефону 916-309-5800.

Может ли районный налог взиматься только в части города или округа?

Есть .Действующий закон предусматривает только целый округ (который включает в себя как зарегистрированные, так и некорпоративные территории), некорпоративную территорию округа или инкорпорированный город. Для получения информации о законах, применимых к округам, см. Разделы 7285 и 7285.5 Налогового кодекса, а для городов — разделы 7285.9 и 7285.91.

Какой раздел закона разрешает взимание районных налогов?

| Организация | Назначение | Правила усыновления | Законодательство |

|---|---|---|---|

| Уезд | Универсальный налог | 2/3 голосов Наблюдательного совета и большинство голосов | 7285 |

| Целевой налог (требуется план расходов) | 2/3 голосов Наблюдательного совета и 2/3 большинства голосов | 7285. 5 5 | |

| Город | Универсальный налог | 2/3 голосов горсовета и большинства избирателей | 7285,9 |

| Целевой налог (требуется план расходов) | 2/3 голосов горсовета и 2/3 большинства голосов | 7285,91 | |

| Уездная администрация | Транспортное управление | 2/3 голосов Наблюдательного совета и 2/3 большинства голосов | PUC Подразделения 10-25 |

Специальные юрисдикции также могут быть созданы, если это разрешено специальным законодательством.

Какие налоговые ставки могут применяться?

Суммарная ставка всех районных налогов, взимаемых в любом округе, не должна превышать 2%. Как правило, минимальная ставка налога может составлять 0,125% и с приращением 0,125% до 2% верхнего предела в округе. Этот формат может быть изменен специальным законодательством.

Как правило, минимальная ставка налога может составлять 0,125% и с приращением 0,125% до 2% верхнего предела в округе. Этот формат может быть изменен специальным законодательством.

Ниже приводится пример того, как применяется ограничение в размере 2%. В округе Сан-Бернардино действуют три районных налога (округ Сан-Бернардино, город Монклер и город Сан-Бернардино)

.| Налоги округа Сан-Бернардино | Текущая ставка | Математические вычисления | Доступен тариф в любой город | Математические вычисления | Всего |

|---|---|---|---|---|---|

| 031 — Округ Сан-Бернардино (SBER) (a) | 0.50% | + | 1,50% | = | 2% кэп |

| Налоги округа Сан-Бернардино | Текущая ставка | Математические вычисления | Доступный тариф для округа | Математические вычисления | Всего |

| 107 — Город Монклер (MTGR) (b) | 0. 75% 75% | + | 1,25% | = | 2% кэп |

Банкноты

- Любой зарегистрированный город в округе Сан-Бернардино может взимать налог до 1,50%.

- Однако графство Сан-Бернардино ограничено дополнительным налогом до 1,25%.

Примечание. Любое повышение налога округом приведет к увеличению налоговой ставки во всех городах этого округа.

Когда вступает в силу новый районный налог?

«Дата вступления в силу» означает первый день первого календарного квартала, начинающийся более чем через 110 дней после принятия постановления избирателями.

Например, налог, утвержденный избирателями 4 ноября 2014 г., будет действовать с 1 апреля 2015 г., когда розничные торговцы, ведущие бизнес в округе, будут обязаны собирать налог. В этом случае 1 апреля является первым днем календарного квартала более чем через 110 дней после выборов.

Может ли юрисдикция проводить выборы по почте?

Да , если соблюдены все положения статей 4000-4004 Кодекса о выборах. В настоящее время юрисдикция, в которой зарегистрировано менее 5000 избирателей, согласно последнему сообщению Государственному секретарю, может проводить выборы по почте. Информацию о датах выборов по почте см. В разделе 1500 Кодекса о выборах.

В настоящее время юрисдикция, в которой зарегистрировано менее 5000 избирателей, согласно последнему сообщению Государственному секретарю, может проводить выборы по почте. Информацию о датах выборов по почте см. В разделе 1500 Кодекса о выборах.

Понесет ли юрисдикция какие-либо расходы по введению районного налога?

Есть .В соответствии с разделом 7272 Кодекса доходов и налогообложения CDTFA выставит счет новой специальной налоговой юрисдикции на предварительные сборы для администрирования нового окружного налога на основе фактических затрат после того, как налог будет одобрен избирателями. В результате мы не можем предоставить конкретные затраты до тех пор, пока все сборы не будут представлены различными подразделениями CDTFA и другими государственными агентствами. Фактические расходы, подлежащие выставлению счетов, включают обновление деклараций, программирование обработки данных, разработку и принятие нормативных актов, разработку процедур, обновление публикаций, уведомление налогоплательщиков и другие необходимые расходы, которые включают прямые и косвенные расходы CDTFA, как указано в разделе 11256 Правительственного кодекса.

Установленная максимальная сумма подготовительных расходов не должна превышать 175 000 долларов.

Каковы текущие административные расходы юрисдикции, взимающей районный налог?

Текущие затраты рассчитываются с помощью модели калькуляции, в которой используются различные факторы рабочей нагрузки.

С вопросами о конкретных юрисдикциях или оценках обращайтесь в Бюджетную секцию CDTFA по телефону 916-445-3811.

Что происходит после проведения выборов и утверждения налога избирателями?

Представители юрисдикции должны немедленно связаться с нами.Мы проверим результаты выборов, чтобы убедиться, что они соответствуют требованиям законодательства. Уведомление юрисдикции как можно раньше после выборов обеспечит своевременное введение нового районного налога.

Мы отправим по электронной почте два контракта, которые должны быть подписаны и возвращены нам юрисдикцией для утверждения до даты вступления в силу налога. Контракты включают:

- Соглашение о подготовке к администрированию и эксплуатации налога, а также

- Соглашение о Государственном администрировании налога

Юрисдикция должна вернуть следующее:

- Пять оригинальных приготовлений для администрирования контрактов, подписанных уполномоченным должностным лицом,

- Пять оригинальных действующих контрактов на администрирование, подписанных уполномоченным должностным лицом,

- Пять сертифицированных постановлений,

- Пять заверенных резолюций, уполномочивающих должностное лицо подписывать контракты,

- Одна заверенная копия результатов выборов и

- Форма почтового адреса для юридической, финансовой и гарантийной корреспонденции.

Когда исполненные контракты и другие документы получены нами, исполнительным директором или назначенным лицом Департамента налогов и сборов Калифорнии выдается письмо с подтверждением, и контракты направляются в Департамент общих служб (DGS) для окончательной одобрение.

Как только контракты одобрены DGS, одобренный оригинальный пакет возвращается в юрисдикцию для их учета. Юрисдикции будет предоставлена возможность принять резолюцию, уполномочивающую должностных лиц города / округа проверять налоговые отчеты округа и подавать соглашение (CDTFA- 555-LJ EFT Authorization Agreement ), разрешающее оплату электронным переводом денежных средств.

Как применяется районный налог?

См. Публикацию 44, Советы по налогообложению районных налогов и публикацию 105, Районные налоги и фактические продажи для полного обсуждения и примеров. Как правило, районный налог следует за товарами. Налог распределяется по району, где товары доставляются и предположительно используются. Однако есть исключение для продажи или аренды транспортных средств, судов и самолетов. Как правило, районный налог с этих продаж распределяется по округу в зависимости от адреса, по которому зарегистрирован автомобиль, судно или самолет.

Однако есть исключение для продажи или аренды транспортных средств, судов и самолетов. Как правило, районный налог с этих продаж распределяется по округу в зависимости от адреса, по которому зарегистрирован автомобиль, судно или самолет.

В чем разница между местными налогами с продаж и использования и районными налогами?

Дополнительную информацию см. В публикации 28, Налоговая информация для государственных служащих города и округа . Нет прямой зависимости между местным налогом с продаж и налогом за пользование и районными налогами. Как правило, местный налог с продаж относится к месту нахождения предприятия розничной торговли в Калифорнии, где происходит продажа, даже если собственность может никогда не находиться в месте ведения деятельности. Если розничный торговец имеет несколько офисов в Калифорнии, местный налог с продаж распределяется на место, где проводятся основные переговоры, независимо от того, находится ли когда-либо продаваемое имущество в юрисдикции, в которой находится коммерческое предприятие продавца. Местный налог на использование распределяется по месту, где товары впервые функционально используются, обычно через общегородские пулы.

Местный налог на использование распределяется по месту, где товары впервые функционально используются, обычно через общегородские пулы.

Как указывалось ранее в вопросе № 12, районный налог распределяется между районами, в которых товары доставляются или предположительно используются. В некоторых случаях розничный торговец может распределять местный налог, но не сообщать районный налог в юрисдикцию, если товар был доставлен за пределы района, где он был продан. С другой стороны, если товар доставляется в район, розничный торговец может сообщать районный налог и не распределять местный налог по юрисдикции.

Существуют ли другие особые требования к районным городским налогам?

Есть . Городам, желающим ввести районный налог, настоятельно рекомендуется создать и поддерживать на своих веб-сайтах текущие списки улиц для использования розничными торговцами. Во многих городах есть границы, которые налогоплательщику трудно определить для сбора районного налога. Некоторые розничные торговцы прибегают к использованию почтовых индексов, которые не соответствуют границам города. Это приводит к тому, что покупатели, живущие за пределами города, но в пределах почтового индекса города, получают завышенную плату со стороны розничных продавцов.

Некоторые розничные торговцы прибегают к использованию почтовых индексов, которые не соответствуют границам города. Это приводит к тому, что покупатели, живущие за пределами города, но в пределах почтового индекса города, получают завышенную плату со стороны розничных продавцов.

Комментарии или предложения по поводу этой информации можно направить в местный отдел распределения доходов по телефону 916-309-5800.

Краткое описание налоговой системы штата Мичиган

| Пожалуйста, рассмотрите возможность пожертвования в размере 150 долларов США для неограниченного доступа к этому важному ресурсу. |

|---|

Мы всегда делали нашу популярную публикацию «Обзор налоговой системы штата Мичиган» , будь то в бумажном или электронном формате, доступной для всех бесплатно.Мы продолжим предоставлять неограниченный доступ к этому ценному справочному документу, а также ко всем публикациям в нашей библиотеке. Чтобы обеспечить постоянный бесплатный доступ, мы просим ВАС помочь с благотворительным пожертвованием в размере 150 долларов (или тем, что вы можете себе позволить) в Совет по исследованиям граждан штата Мичиган СЕГОДНЯ, чтобы обеспечить своевременную и полную информацию о налогах штата Мичиган. Любые пожертвования приветствуются. Пожалуйста, рассмотрите возможность повторения вашего пожертвования. |

Введение

Этот план предназначен для использования в качестве справочного материала по 64 налогам, установленным для государственных и местных органов власти в Мичигане.Он содержит информацию о каждом из 41 государственного и 23 местных налогов, действующих на дату публикации, в том числе:

— Описание каждого из 64 государственных и местных налогов, взимаемых в настоящее время, и исторических сборов с основных налогов.

— Краткое изложение основного налогового закона, принятого законодательным собранием штата в период с 1 апреля 2020 года по 1 апреля 2021 года.

— Таблица налоговых сборов за 2016-2019 финансовые годы.

Установленные налоги

Налог — это принудительный финансовый сбор, взимаемый государством за поддержку своих различных функций.Власти штата и местные органы власти в Мичигане взимают несколько видов налогов. В этом отчете налоги штата Мичиган классифицируются следующим образом:

- Налог на прибыль взимается с дохода. Подоходные налоги штата и местные налоги основаны на федеральном скорректированном валовом доходе. Местные подоходные налоги для нерезидентов основаны на доходах в городах-налогоплательщиках. В 2011 году штат ввел 6-процентный корпоративный подоходный налог, взимаемый только с корпораций C. Только правительства штата и города имеют право взимать подоходный налог в Мичигане.

- Налоги на бизнес-привилегии взимаются с фирм, которые ведут бизнес в Мичигане или, в некоторых случаях, занимаются определенным видом деятельности. Благодаря Единому налогу на бизнес, действовавшему с 1975 по 2007 год, и Мичиганскому бизнес-налогу, действовавшему с 2007 по 2011 год, предприятия Мичигана облагались налогом на добавленную стоимость с SBT и гибридом двух индивидуальных налогов; налог на прибыль предприятий и модифицированный налог на валовую выручку. Налог на бизнес в штате Мичиган был отменен с 1 января 2012 года для большинства коммерческих фирм и заменен налогом на прибыль корпораций.Правительство штата имеет право взимать четырнадцать видов налогов на привилегии для бизнеса в Мичигане. Округам штата Мичиган разрешено взимать один вид налога на бизнес-привилегии (сбор 9-1-1), а город Детройт взимает налог на азартные игры в трех казино Детройта (дополнение к налогу на уровне штата, взимаемому с казино). , что делает его единственным муниципальным правительством, уполномоченным вводить налог на бизнес-привилегии.

- Налоги с продаж взимаются в Мичигане в нескольких формах.Налоги на продажу и использование взимаются с розничной продажи или использования движимого имущества. До недавнего времени только правительство штата было уполномочено взимать налоги с продаж и использования в Мичигане. На выборах в августе 2014 года избиратели уполномочили специальный орган штата взимать «местный» налог за пользование. Акцизные или выборочные налоги с продаж, как и налоги с продаж и использования, взимаются с покупки отдельных продуктов и услуг. В дополнение к акцизам, включенным в налоги с продаж, налоги на моторное топливо указаны отдельно в составе транспортных налогов, поскольку они в значительной степени являются платой за пользование.Правительство штата имеет право взимать десять видов налогов с продаж в Мичигане. Округам разрешено взимать четыре типа налогов, связанных с продажами, и город Детройт также уполномочен взимать один налог, связанный с продажами.

- Налоги на имущество взимаются в зависимости от стоимости имущества. В дополнение к налогообложению недвижимого и движимого имущества, которое обычно подпадает под действие местного Общего налога на имущество, местные органы власти имеют право взимать три других адвалорных налога (специальные налоги на единицу, налог на низкосортную железную руду и передачу недвижимого имущества округа). Налог), а правительство штата уполномочено взимать пять адвалорных налогов (государственный налог на образование, налог на коммунальное имущество, государственный налог на передачу недвижимости, налог на оценку основных государственных услуг и налог на регистрацию автотранспортных средств).Налоги на регистрацию автотранспортных средств обычно не связаны с налогами на имущество; однако, поскольку штат Мичиган облагает личные пассажирские транспортные средства налогом в зависимости от их стоимости, регистрационный сбор с автотранспортных средств квалифицируется как налог на имущество. Местные органы власти штата Мичиган имеют право взимать 12 различных видов специальных налогов вместо адвалорных налогов на недвижимость, некоторые из которых были созданы в качестве инструментов экономического развития для снижения налогового бремени для индивидуальных налогоплательщиков.

- Транспортные налоги — это налоги с продаж и налоги на имущество, взимаемые с предметов, используемых для транспортных целей.Каждый из этих налогов предназначен специально для транспортных целей (т. Е. Операционных и капитальных затрат). Для простоты использования они сгруппированы в этом плане как транспортные налоги в отличие от другого вида налогов.

Когда сбор считается налогом?

Этот вопрос важен для Мичигана с ограничениями налогообложения, установленными Конституцией штата. В частности, поправки к Конституции штата, принятые в 1978 году (обычно называемые «Поправкой Хедли»), напрямую влияют на уровень государственных налогов и способы сбора местных налогов.В рамках национального восстания налогоплательщиков поправка Хедли была принята избирателями Мичигана, чтобы ограничить законодательное расширение требований, предъявляемых к местным органам власти, контролировать увеличение государственных расходов и ограничить налоги как на местном уровне, так и на уровне штата.

Государство против местных налогов

Одним из ответвлений Поправки Хедли является дифференциация государственных и местных налогов. Раздел 26 статьи IX Конституции 1963 г. установил ограничение на рост общих доходов штата.

«Настоящим устанавливается предел общей суммы налогов, которые могут быть наложены законодательным органом в любой финансовый год на налогоплательщиков этого штата. . . . Законодательный орган не должен взимать налоги любого вида, которые вместе со всеми другими доходами штата, за исключением федеральной помощи, превышают предел доходов, установленный в этом разделе. . . »

В дополнение к классификации по типу налога, в данном Плане налоги разделены в соответствии с тем, какой уровень правительства фактически взимает налог, признавая, что все налоговые полномочия в конечном итоге исходят от государства.Если для взимания налога требуются местные действия, он считается местным налогом. Все остальные налоги считаются государственными налогами. Это ограничение напрямую влияет на государственные налоги. В частности, вопрос о том, какие налоги взимаются государством, имеет большое значение при расчете коэффициента, который будет описан позже в этом разделе. Хотя на местные налоги это ограничение не распространяется напрямую, составители поправки Хедли рассматривали возможность того, что одним из способов обойти это ограничение будет передача функций местным органам власти.Раздел 25 статьи IX предусматривает такую возможность, предусматривая, что

“. . . Государству запрещено требовать от местных органов власти любых новых или расширенных видов деятельности без полного государственного финансирования, сокращать долю государственных расходов в виде помощи местным органам власти или перекладывать налоговое бремя на органы местного самоуправления. . . »

Некоторые налоги явно являются государственными. Эти налоги взимаются на всей территории штата, единообразны для всех налогоплательщиков, и доходы от этих налогов депонируются в государственные фонды для финансирования деятельности правительства штата.По другим налогам различие не столь однозначно. Некоторые налоги — это государственные налоги, взимаемые для местных целей. Акцизный налог на парковку в аэропорту, например, взимается только с парковочных мест в аэропорту Детройт-Метрополитен-Уэйн и вокруг него, и большая часть доходов используется в основном для поддержки местных функций, таких как общая помощь городу Ромулус и медицинское обслуживание малоимущих. уход в округе Уэйн. Несмотря на то, что большая часть доходов используется, по-видимому, для местных целей, этот налог считается государственной пошлиной.

Прочие налоги — это государственные налоги, взимаемые местным самоуправлением. Города и поселки несут ответственность за сбор налогов на имущество для всех единиц, которые географически пересекаются с их границами, включая округа, местные школьные округа, промежуточные школьные округа и специальные органы власти. С введением в действие Государственного налога на образование в рамках Предложения А 1994 года города и поселки также стали нести ответственность за сбор этого налога. Хотя налогоплательщики платят этот налог местным органам власти, он взимается единообразно по всему штату, доходы переводятся на государственный счет, и он предназначен для государственного фонда школьной помощи, что делает его государственным налогом.

Налоги против сборов

Из-за количества и разнообразия местных органов власти нецелесообразно устанавливать общий лимит на общие доходы местного правительства в штате. Вместо этого Поправка Хедли попыталась ограничить местные налоговые поступления двумя разными способами. Во-первых, он попытался контролировать бремя налога на имущество, основное средство финансирования местного правительства в Мичигане, путем ограничения чистого роста налоговых поступлений в масштабах всей единицы. Во-вторых, что более важно, требовалось одобрение избирателей на взимание новых местных налогов или повышение ставки существующих местных налогов.Раздел 31 статьи IX предусматривает

Органам местного самоуправления запрещается взимать какие-либо налоги, не разрешенные законом или уставом, когда этот раздел ратифицирован, или увеличивать ставку существующего налога выше ставки, разрешенной законом или уставом, когда этот раздел ратифицирован, без одобрения большинство голосующих по этому вопросу квалифицированных избирателей данной единицы местного самоуправления. . .

Это положение подверглось некоторому вниманию при рассмотрении вопроса о налогах и сборах.В решении Верховного суда штата 1998 г., Болт против города Лансинг, суд изложил три критерия, позволяющих отличить сбор от налога:

- Сборы с пользователей должны служить регуляторным целям, а не целям получения доходов;

- Плата за пользование должна быть пропорциональна необходимой стоимости услуги или товара и взиматься с тех, кто пользуется правом / услугой / улучшением, поддерживаемым платой; и

- Сборы с пользователей носят добровольный характер.

Налоги, взимаемые государством, отличаются от пошлин.Подразумевается, что налог:

- Взимается для сбора доходов от общих государственных операций;

- Взимается в пользу населения; и

- является обязательным по своей природе.

Плата может рассматриваться как плата, которая разрешает физическому или иному юридическому лицу доступ к государственной услуге или привилегии, предоставляемой государством, тогда как налог просто гарантирует предоставление государственных услуг, доступных любому, независимо от того, имеет ли налог заплатили или нет.Например, плата за проезд на мосту или шоссе разрешает конкретный индивидуальный доступ к мосту или шоссе и, следовательно, является платой. С другой стороны, налог на бензин, которым также платят за мосты и шоссе, не дает никаких особых привилегий и, следовательно, является налогом.

Что такое вычет SALT?

Закон о федеральной налоговой реформе, принятый 22 декабря 2017 года, установил новый предел суммы государственных и местных налогов (SALT), которые могут быть вычтены из федеральной налоговой декларации.Начиная с 2018 года, детализированный вычет по уплаченным налогам штата и местным налогам будет ограничен 10 000 долларов США за декларацию для заявителей, подающих индивидуально, глав домохозяйств и состоящих в браке налогоплательщиков, подающих совместно. Верхний предел составляет 5000 долларов для состоящих в браке налогоплательщиков, подающих отдельно.

Некоторые штаты приняли или планируют принять новые законы, позволяющие налогоплательщикам делать благотворительные взносы в государственные фонды в обмен на налоговые льготы штата. Если разрешено, эти кредитные платежи могли бы позволить налогоплательщикам эффективно конвертировать некоторые из своих потерянных вычетов по ОСВ в благотворительные вычеты, которые, как правило, полностью вычитаются для тех, кто учитывает в федеральной декларации.

Не оставляйте деньги на столе

Подавайте налоговые декларации и получайте все скидки и вычеты, которых вы заслуживаете. Наши налоговые профи могут помочь вам подать заявку лично или виртуально, или вы можете подать ее самостоятельно через Интернет.

Предел вычета государственных и местных налогов (SALT) вступает в силу в 2018 годуВ предыдущие годы налогоплательщики, указавшие в своей федеральной налоговой декларации, могли вычитать суммы, уплаченные по налогу на прибыль (или налог с продаж) штата и местного уровня, а также по налогу на имущество в полном объеме.

Вычет SALT Нью-ЙоркНапример, Нью-Йорк планирует создать новый благотворительный фонд, который будет поддерживать здравоохранение и образование, среди других программ, приносящих пользу жителям Нью-Йорка. Взносы налогоплательщиков в этот фонд получат государственную налоговую льготу в размере 85% от суммы взносов. Например, если налогоплательщик жертвует 12 000 долларов в указанный фонд, все 12 000 долларов будут вычтены из федеральной налоговой декларации в качестве благотворительного взноса, и налогоплательщик получит право на получение кредита в размере 10 200 долларов США для компенсации налоговых обязательств штата.Предполагая, что этот налогоплательщик также владеет домом в Нью-Йорке, налоги на имущество будут поглощать большую часть федерального лимита в размере 10 000 долларов, поэтому этот обходной путь SALT позволит налогоплательщику вычесть до 10 000 долларов из государственных и местных налогов, уплаченных в дополнение к благотворительному взносу в размере 12 000 долларов вместо ограничены вычетом 10 000 долларов из общей суммы уплаченных государственных и местных налогов.

Нью-Йорк также позволит работодателям выбрать новый налог на заработную плату, который уменьшит налогооблагаемый доход работника и предоставит кредит для компенсации подоходного налога штата.

Нью-Йорк и Нью-Джерси также уполномочили местные органы власти создавать местные благотворительные фонды, которые позволили бы налогоплательщикам получать налоговый кредит на имущество для пожертвований в этот фонд.

Вычет по ОСВ КалифорнияКалифорния рассматривает аналогичный закон о вычете ОСВ, в то время как Коннектикут уже принял аналогичный закон в начале этого года.