Местные налоги перечень: Действующие в РФ налоги и сборы | ФНС России

Ст. 15 НК РФ. Местные налоги и сборы

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Комментарий эксперта:

Местные налоги и сборы по положениям ст. 15 НК РФ >>>Исчерпывающий перечень местных налогов и сборов содержится в ст. 15 НК РФ. К таковым относятся два вида налогов — земельный и на имущество физических лиц, а так же торговый сбор.

См. все связанные документы >>>

все связанные документы >>>

Комментируемая статья устанавливает перечень местных налогов, а также местный сбор — торговый сбор.

В Российской Федерации установлены два местных налога: земельный налог, регулируемый главой 31 НК РФ, и налог на имущество физических лиц, регулируемый главой 32 НК РФ.

В соответствии с частью 4 статьи 4 Федерального закона от 29.11.2014 N 382-ФЗ торговый сбор может быть введен в трех городах: Москве, Санкт-Петербурге и Севастополе — после 01.07.2015. В муниципальных образованиях, расположенных вне территории данных городов, торговый сбор может быть введен только после принятия соответствующего федерального закона.

При введении торгового сбора устанавливается его ставка в пределах, обозначенных в главе 33 НК РФ, а также могут устанавливаться льготы, основания и порядок их применения.

Иные обязательные элементы торгового сбора регулируются главой 33 НК РФ непосредственно.

В настоящее время торговый сбор введен только в городе Москве, на территории которого он действует с 01.07.2015 (Закон города Москвы от 17.12.2014 N 62 «О торговом сборе»).

В письме Департамента экономической политики и развития г. Москвы от 26.06.2015 N ДПР-20-2/1-161/15 разъяснено, что торговый сбор — это фиксированный обязательный платеж, который взимается с конкретного объекта торговли. При этом уплаченный торговый сбор можно вычесть непосредственно из суммы налога на прибыль, единого налога по упрощенной системе налогообложения (если объект налогообложения — доходы) или НДФЛ. Таким образом, уплата торгового сбора не приведет к росту налоговой нагрузки для большинства добросовестных налогоплательщиков.

Так, для индивидуальных предпринимателей пункт 5 статьи 225 НК РФ предусматривает, что налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке 13 процентов, на сумму торгового сбора, уплаченного в этом налоговом периоде.

Для организаций пункт 10 статьи 286 НК РФ предусматривает, что налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет городов федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Данные нормы не применяются в случае непредставления индивидуальными предпринимателями и организациями в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

Следует учитывать, что, как пояснено в письме Департамента экономической политики и развития г. Москвы от 26.06.2015 N ДПР-20-2/1-161/15, вычесть торговый сбор из всей суммы налога на прибыль неправомерно. Налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации. Это означает, что торговый сбор может быть зачтен только в счет региональной части налога на прибыль.

Налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации. Это означает, что торговый сбор может быть зачтен только в счет региональной части налога на прибыль.

Местные налоги

- Подробности

- Создано 06.01.2014

Решение № 41 от 31.10.2005 г. «О Положении о введении в действие на территории Верхнешибряйского сельсовета Уваровского района Тамбовской области земельного налога». Скачать (формат — .pdf)

Решение № 42 от 31.10.2005 г. «О введении в действие на территории Верхнешибряйского сельсовета Уваровского района Тамбовской области налога на имущество физических лиц». Скачать (формат — .pdf)

Решение № 151 от 19.11.2010 г. «О внесении изменений в решение Верхнешибряйского сельского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета Уваровского района Тамбовской области налога на имущество физических лиц».

Решение № 167 от 05.04.2011 г. «О внесении изменений в решение Верхнешибряйского сельского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета Уваровского района земельного налога». Скачать (формат — .doc)

Решение № 176 от 20.06.2011 г. «О внесении изменений в решение Верхнешибряйского сельского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета Уваровского района земельного налога». Скачать (формат — .doc)

Решение № 221 от 30.11.2012 г. «О внесении изменений в решение Верхнешибряйского сельского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета земельного налога». Скачать (формат — .doc)

Решение № 19 от 19.11.2013 г. «О внесении изменений в решение сельскогоСовета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета налога на имущество физических лиц».

Решение № 20 от 19.11.2013 г. «О внесении изменений в решение Верхнешибряйского седьского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета земельного налога». Скачать (формат — .doc)

Решение № 34 от 26.12.2013 г. «О внесении изменений в решение Верхнешибряйского сельского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета Уваровского района Тамбовской области земельного налога». Скачать (формат — .doc)

Решение № 239 от 28.03.2013 г. «О внесении изменений в решение Верхнешибряйского сельского Совета народных депутатов «О введении в действие на территории Верхнешибряйского сельсовета земельного налога». Скачать (формат — .doc)

Решение № 54 от 21.11.2014 г. «Об установлении на территории муниципального образования – Верхнешибряйский сельсовет Уваровского района Тамбовской области налога на имущество физических лиц». Скачать (формат — .

Решение № 55 от 21.11.2014 г. «Об установлении на территории муниципального образования-Верхнешибряйский сельсовет Уваровского района Тамбовской области земельного налога». Скачать (формат — .doc)

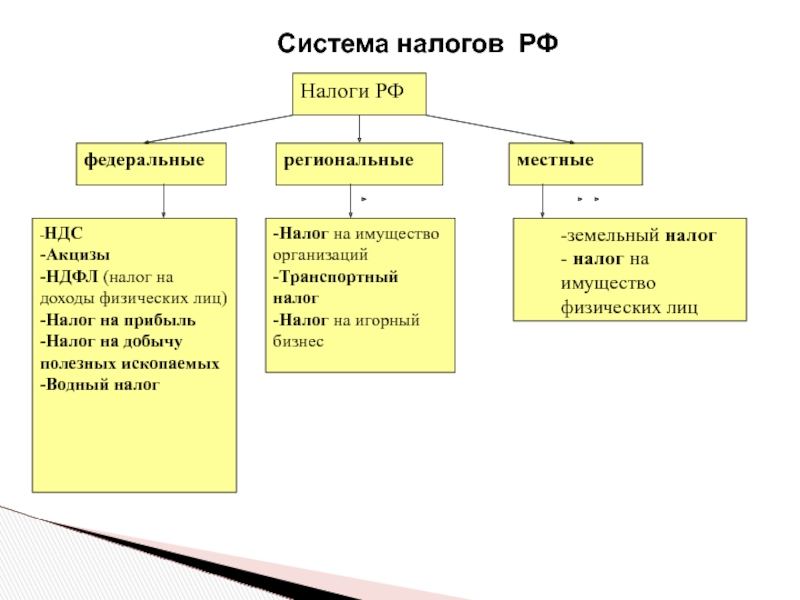

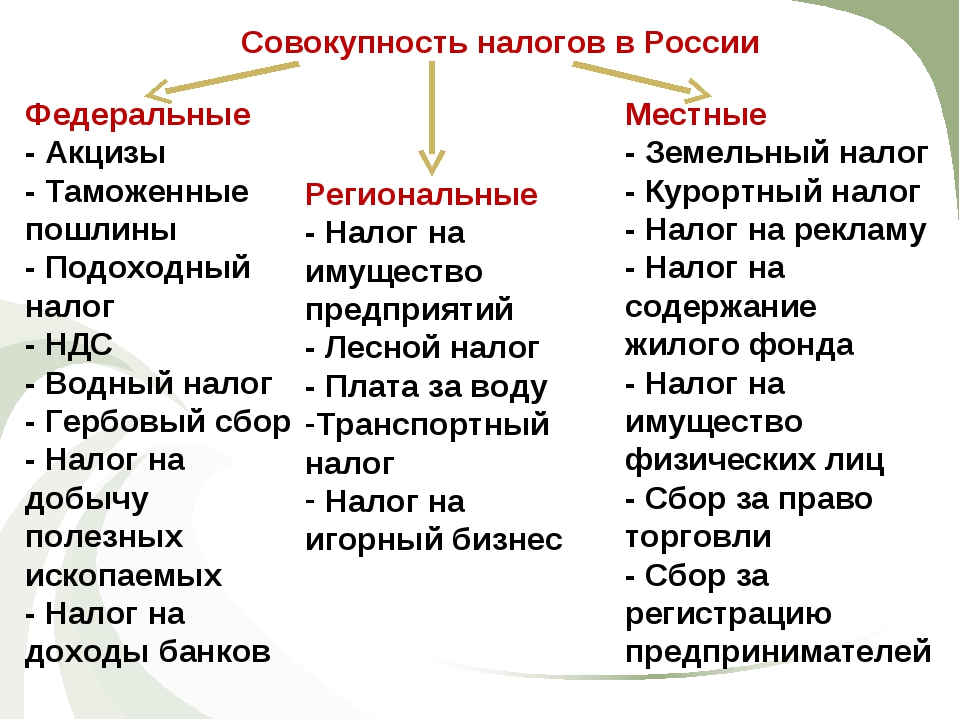

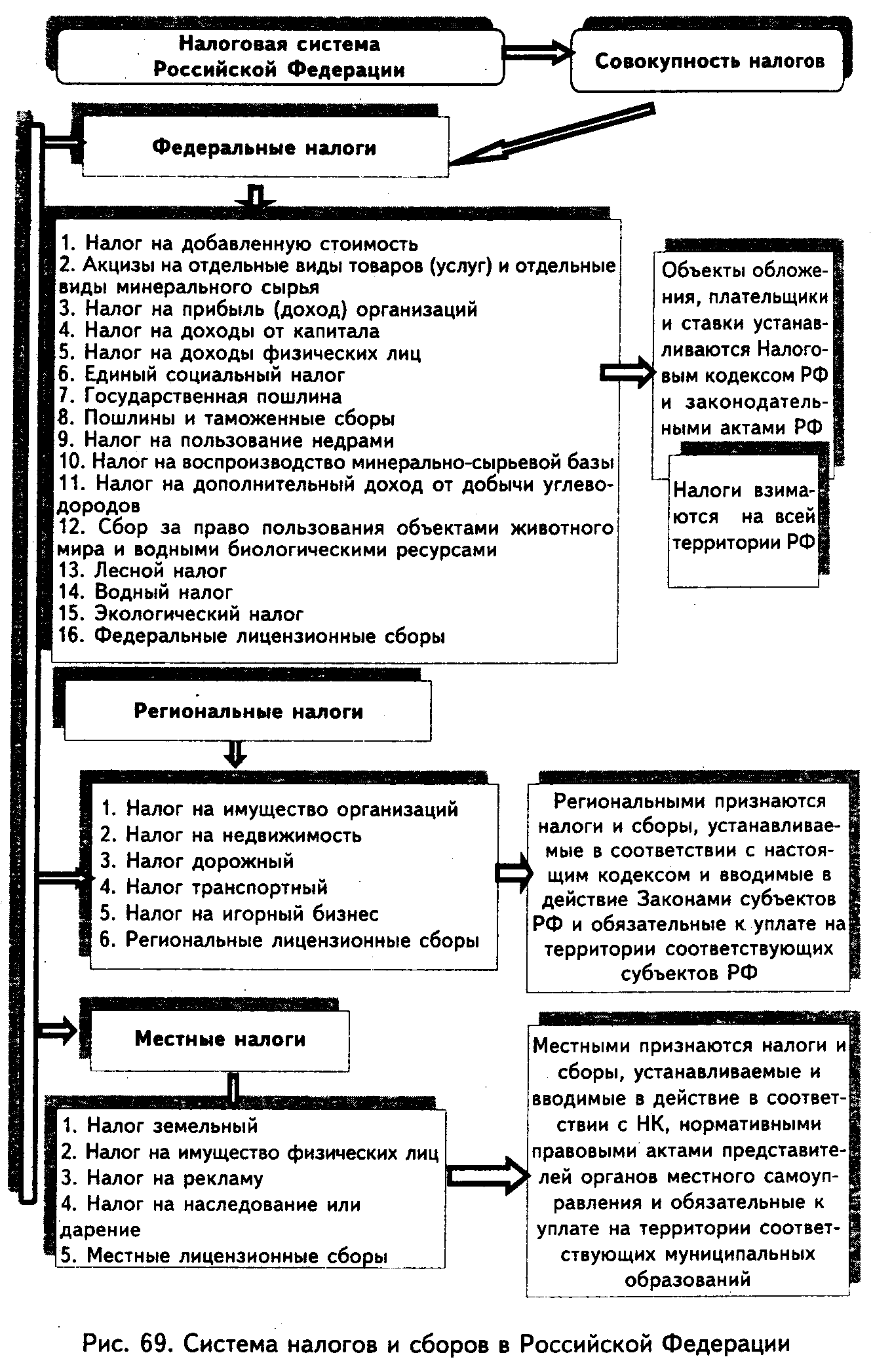

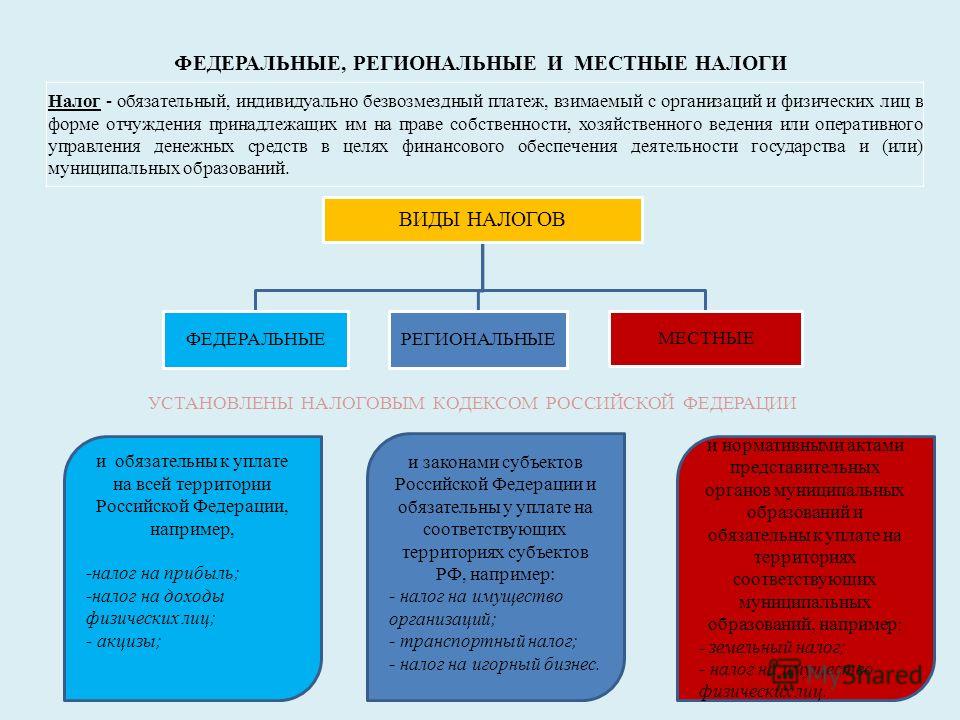

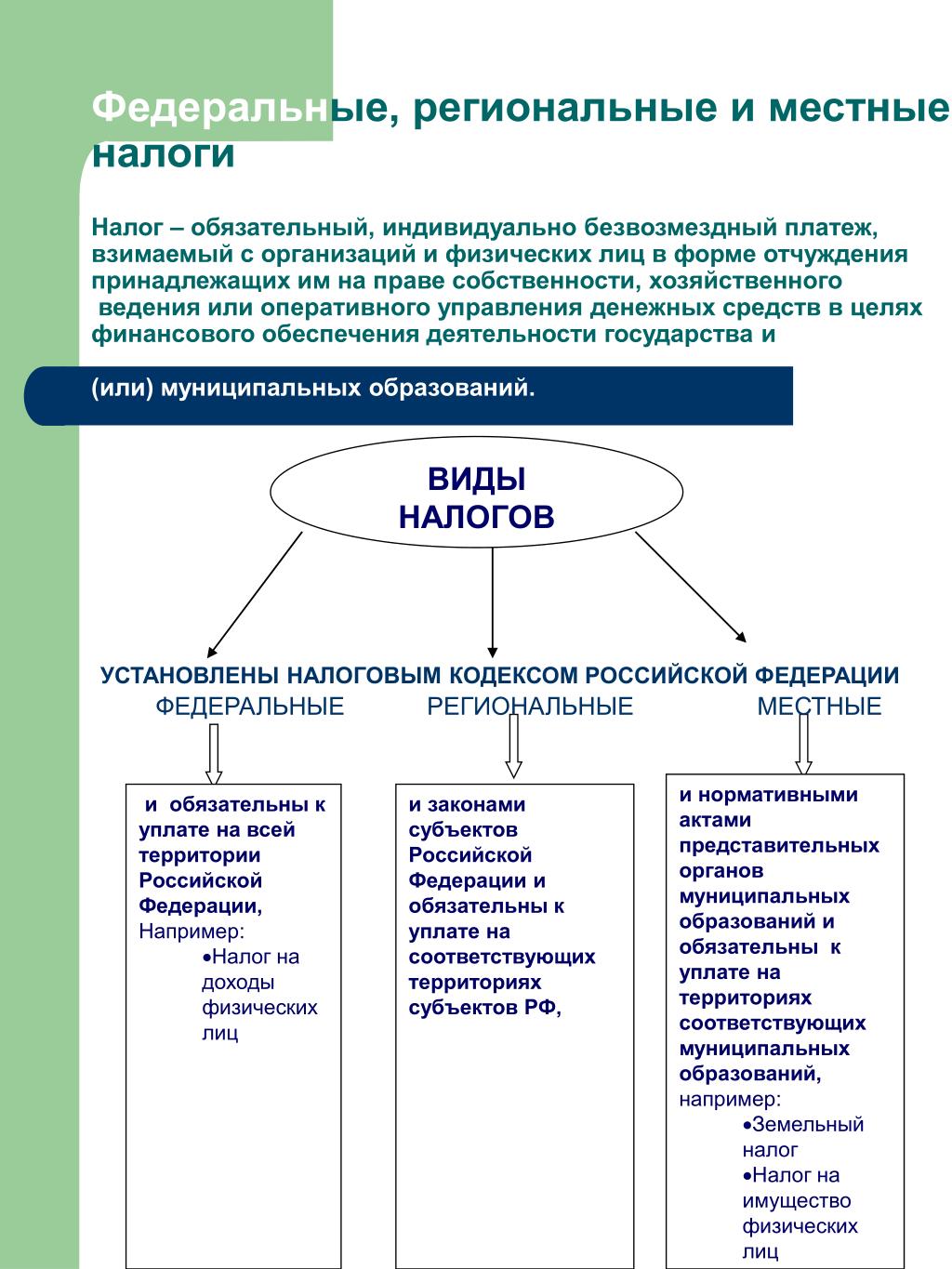

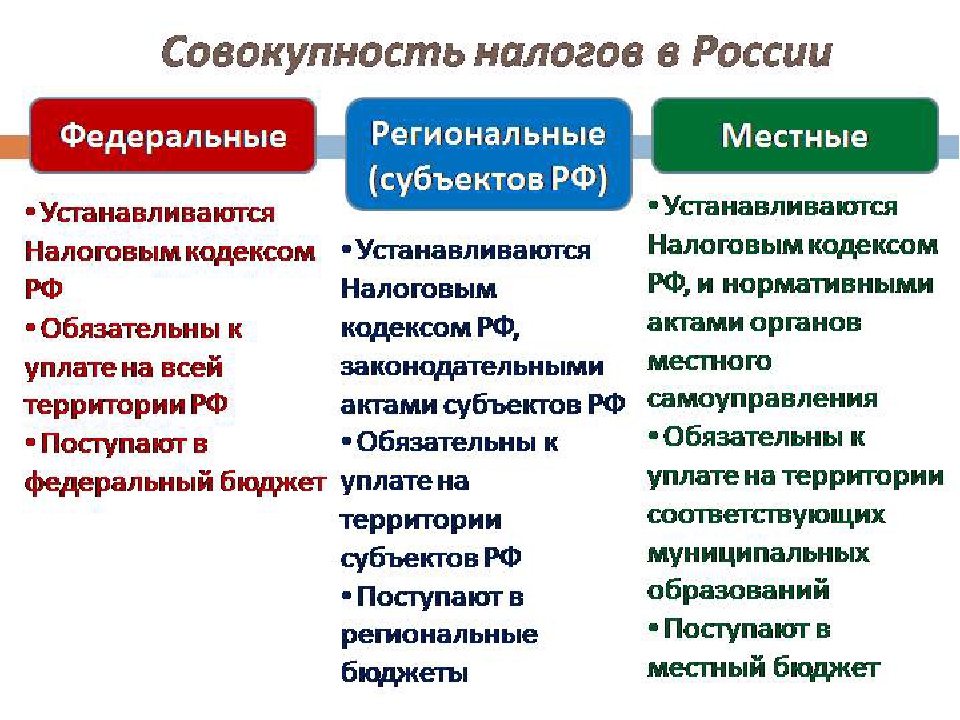

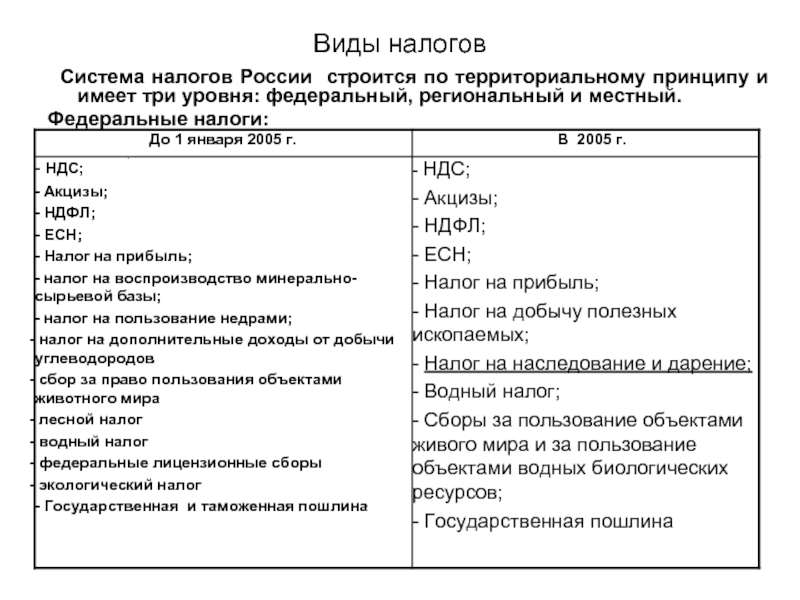

Три уровня российской налоговой системы

Современная налоговая система РФ строится на протяжении последних 25 лет. За это время она претерпевала изменения — эти процессы продолжаются до сих пор. В основе налоговой системы лежат налоги, сборы и прочие платежи, которые регулируются федеральным законодательством, нормативными актами субъектов РФ, а также органов местного самоуправления.

Структура налоговой системы

Итак, налоговая система состоит из трех уровней: федерального, регионального

В первую очередь, правила применения того или иного налога устанавливаются на уровне, к которому он относится. Одни налоги, например, НДС или НДФЛ, взимаются по единым правилам на всей территории страны. Тогда как основные параметры региональных или местных налогов и сборов устанавливаются на уровне субъекта РФ или муниципального образования. Это относится, в частности, к налогам на имущество организаций и физических лиц.

Одни налоги, например, НДС или НДФЛ, взимаются по единым правилам на всей территории страны. Тогда как основные параметры региональных или местных налогов и сборов устанавливаются на уровне субъекта РФ или муниципального образования. Это относится, в частности, к налогам на имущество организаций и физических лиц.

Следует отметить, что регион либо муниципальное образование действуют строго в рамках Налогового кодекса. Это значит, что они не могут вести собственный налог, не регламентированный на федеральном уровне. Акты субъекта или муниципального образования устанавливают лишь определенные параметры применения того или иного налога — ставки, льготы, периоды и так далее.

Уровнем, к которому относится налог, обусловлена и территория действия правил его применения. Например, ставка регионального налога будет действовать на территории всего субъекта РФ, а ставка местного налога — на территории муниципального образования.

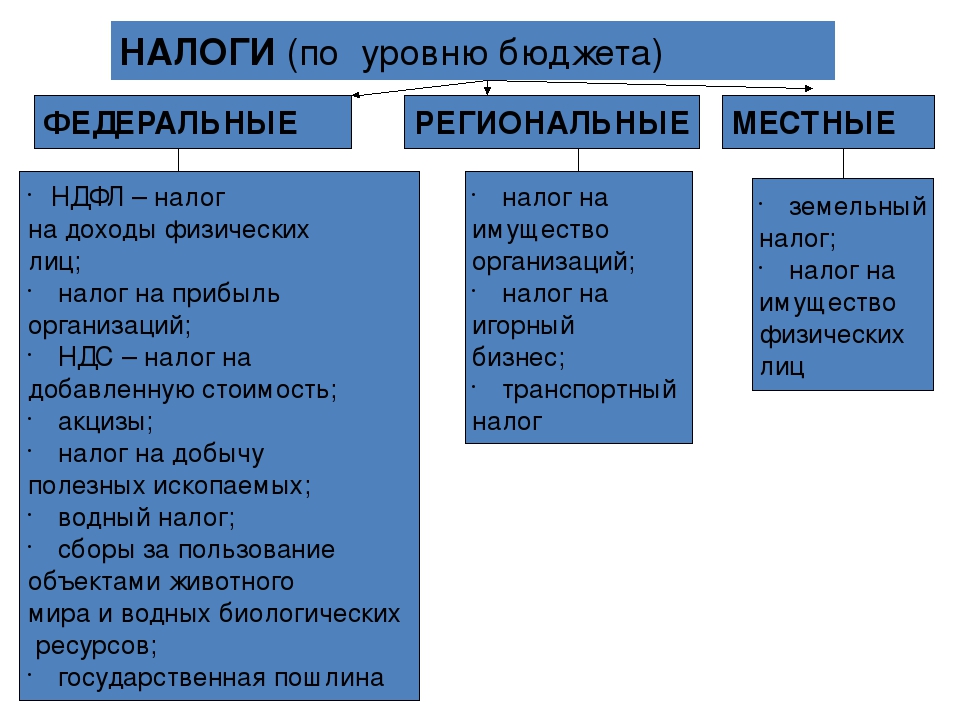

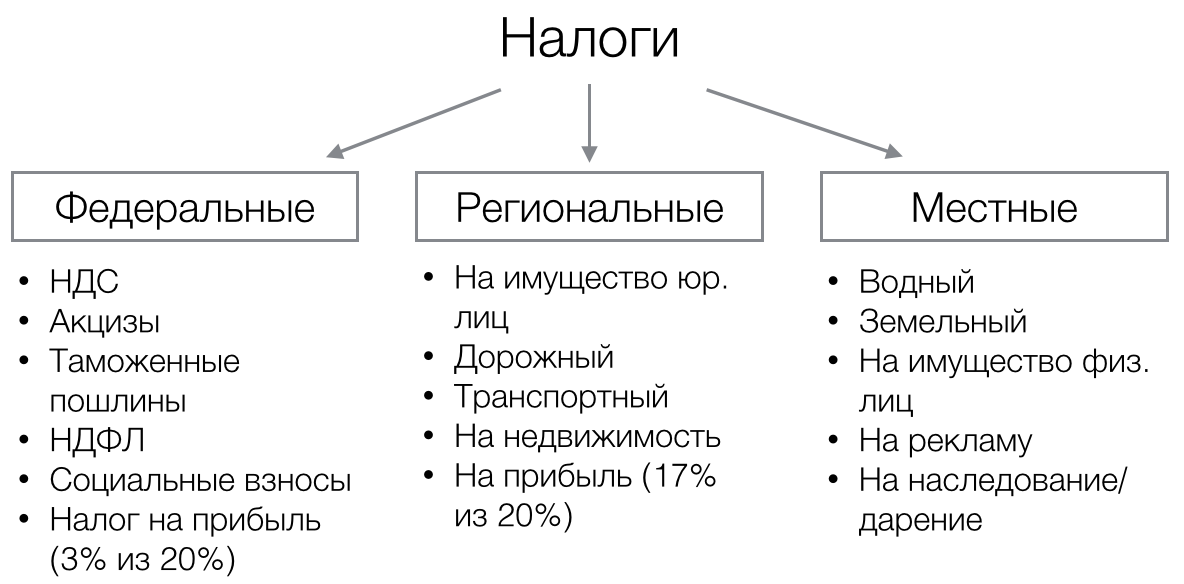

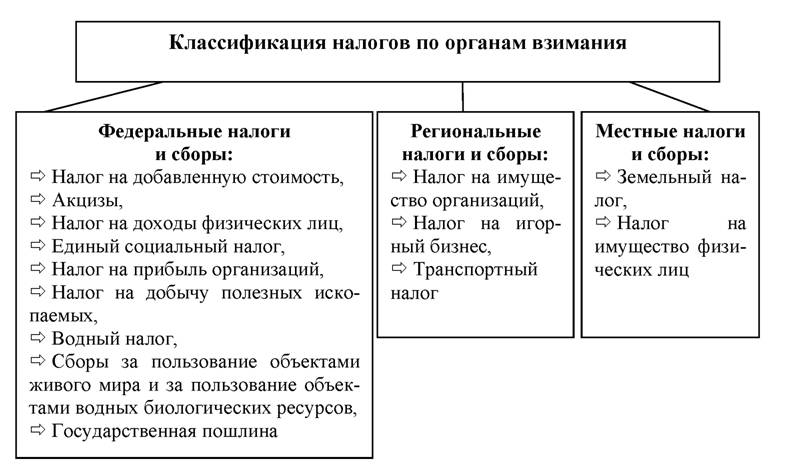

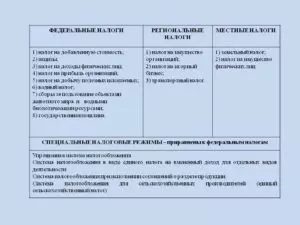

Подразделение налогов на федеральные, региональные и местные

Отнесение того или иного налога к определенному уровню установлено в Налоговом кодексе. В статье 13 перечислены федеральные налоги и сборы:

В соответствии со статьей 14 НК РФ, к региональным налогам отнесены:

О местных налогах сказано в статье 15 НК РФ. К ним относятся:

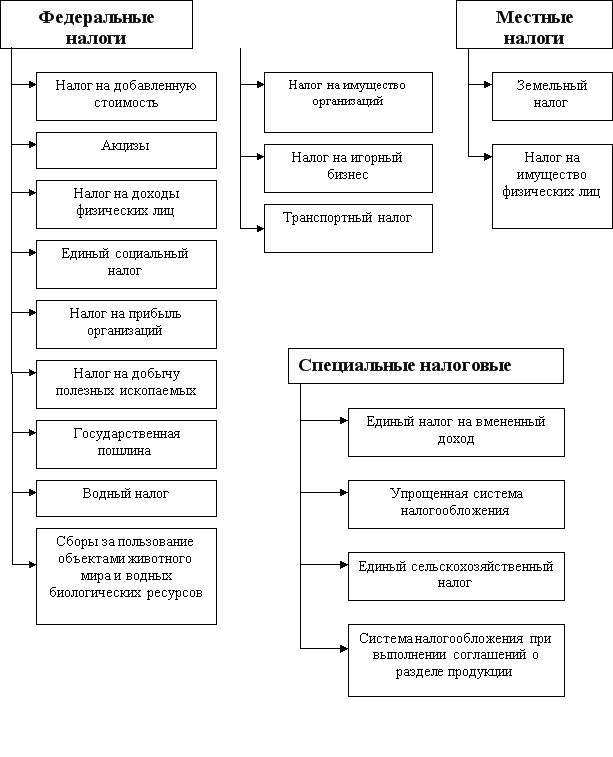

Обратите внимание! Среди перечисленных налогов не упомянуты специальные налоговые системы —

УСН, ЕНВД, ЕСХН, ПСН. К какому уровню налоговой системы они относятся? В пункте 7 статьи 12 НК РФ сказано, что Кодекс может устанавливать специальные налоговые режимы, предусматривающие уплату неназванных в статье 13 федеральных налогов. Из этой формулировки следует, что все специальные режимы относятся к федеральному уровню.

Местные налоги

Перечень налоговых расходов. Скачать (формат — . xls)

xls)Информация: «О результатах проведения оценки эффективности налоговых расходов Старостаничного сельского поселения» за 2019 г. Скачать (формат — .doc)

Протокол заседания постоянной комиссии Собрания депутатов Старостаничного сельского по бюджету налогам и собственности 15 июля 2019г. Скачать (формат — .doc)

Информация: «О результатах проведения оценки обоснованности и эффективности налоговых льгот по местным налогам» по Старостаничному сельскому поселению за 2018г. Скачать (формат — .doc)

Решение № 92 от 01.11.2018 года «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат -.doc)

Решение № 91 от 01.11.2018 года «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 10.11.2017 № 55 «О налоге на имущество физических лиц». Скачать (формат -.doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот, установленных решениями Собрания Депутатов Старостаничного сельского поселения за 2017 год» 16. 08.2018 года. Скачать (формат — .doc)

08.2018 года. Скачать (формат — .doc)

Протокол заседания постоянной комиссии Собрания депутатов Старостаничного сельского поселения по бюджету, налогам и собственности 16.08.2018 г. Скачать (формат — .odt)

Решение № 55 от 10.11.2017 г. «О налоге на имущество физических лиц». Скачать (формат -.doc)

Решение № 32 от 06.06.2013 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат -.doc)

Решение № 21 от 22.11.2016 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат -.doc)

Памятка по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения. Скачать (формат-.doc)

Протокол № 1 расширенного заседания рабочей группы по подготовке изменений в законодательство Ростовской области о налогах и сборах с участием членов Координационного совета по вопросам собираемости налогов и других обязательных платежей, общественного совета при министерстве финансов Ростовской области, главных распорядителей бюджетных средств и муниципальных образований Ростовской области от 29. 03.2017 года. Скачать (формат-.pdf)

03.2017 года. Скачать (формат-.pdf)

Протокол заседания постоянной комиссии Собрания депутатов Старостаничного сельского поселения по бюджету, налогам и собственности от 03 мая 2017 г. Скачать (формат-.doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот, установленных решениями Собрания Депутатов Старостаничного сельского поселения за 2016 год». Скачать (формат-.doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот, установленных решениями Собрания Депутатов Старостаничного сельского поселения за 2015 год от 28.09.2016 года». Скачать (формат-.pdf)

Решение № 112 от 20.10.2015 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат — .doc)

Решение № 111 от 20.10.2015 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 11.11.2014 № 68 «О налоге на имущество физических лиц». Скачать (формат — .doc)

«О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 11.11.2014 № 68 «О налоге на имущество физических лиц». Скачать (формат — .doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных решением Собрания депутатов Старостаничного сельского поселения» за 2014 год. Скачать (формат — .zip)

Протокол № 2 от 30.06.2015 г. Заседания комиссии по бюджету, налогам и собственности Старостаничного сельского поселения. Скачать (формат — .pdf)

Решение № 72 от 17.11.2014 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат — .doc)

Решение № 68 от 11.11.2014 г. «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 66 от 03.10.2014 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 09. 12.2011 № 131 «О налоге на имущество физических лиц». Скачать (формат — .doc)

12.2011 № 131 «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 65 от 03.10.2014 г. «О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат — .doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных решением Собрания депутатов Старостаничного сельского поселения 2013 г.» Скачать (формат .doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных решением Собрания депутатов Старостаничного сельского поселения». Скачать (формат .doc)

Решение №173 от 30.08.2012 г. — О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 № 76 «О земельном налоге». Скачать (формат .doc)

Решение №160 от 26. 06.2012 г. — О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 г. № 76 «О земельном налоге». Скачать (формат .doc)

06.2012 г. — О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 г. № 76 «О земельном налоге». Скачать (формат .doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных решением Собрания депутатов Старостаничного сельского поселения» — 2012 г. Скачать (формат .doc)

Информация: «О результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных решением Собрания депутатов Старостаничного сельского поселения» — 2011 г. Скачать (формат .doc)

Решение №131 от 09.12.2011 г. — О налоге на имущество физических лиц. Скачать (формат .zip)

Решение №119 от 10.10.2011 г. — О внесении изменений в решение Собрания депутатов Старостаничного сельского поселения от 22.11.2010 года № 76 «О земельном налоге». Скачать (формат . zip)

zip)

Решение №76 от 22.11.2010 г. — О земельном налоге. Скачать (формат .zip)

Налоги и сборы

Array ( [UNIQUE_ID] => YDTsTPTXt3seV3z@310UBwAAAAk [SCRIPT_URL] => /administration/info/nalogi-i-sbory/ [SCRIPT_URI] => http://www.tula.ru:443/administration/info/nalogi-i-sbory/ [HTTPS] => on [REMOTE_USER] => [BITRIX_VA_VER] => 7.4.3 [BITRIX_ENV_TYPE] => general [AUTHBIND_UNAVAILABLE] => yes [HTTP_X_FORWARDED_FOR] => 83.149.21.48 [HTTP_HOST] => www.tula.ru:443 [HTTP_HTTPS] => YES [HTTP_CONNECTION] => close [HTTP_USER_AGENT] => Mozilla/5.0 (X11; Linux x86_64; rv:33.0) Gecko/20100101 Firefox/33.0 [HTTP_ACCEPT] => text/html,application/xhtml+xml,application/xml;q=0.9,*/*;q=0.8 [HTTP_ACCEPT_LANGUAGE] => en-US,en;q=0.5 [HTTP_ACCEPT_ENCODING] => identity [HTTP_ACCEPT_CHARSET] => windows-1251,utf-8;q=0.7,*;q=0.7 [CONTENT_TYPE] => application/x-www-form-urlencoded;charset=UTF-8 [HTTP_CACHE_CONTROL] => no-cache [PATH] => /usr/local/sbin:/usr/local/bin:/usr/sbin:/usr/bin [SERVER_SIGNATURE] => Apache/2. 4.6 (CentOS) Server at www.tula.ru Port 443 [SERVER_SOFTWARE] => Apache/2.4.6 (CentOS)

[SERVER_NAME] => www.tula.ru

[SERVER_ADDR] => 127.0.0.1

[SERVER_PORT] => 443

[REMOTE_ADDR] => 83.149.21.48

[DOCUMENT_ROOT] => /home/bitrix/www

[REQUEST_SCHEME] => http

[CONTEXT_PREFIX] =>

[CONTEXT_DOCUMENT_ROOT] => /home/bitrix/www

[SERVER_ADMIN] => webmaster@localhost

[SCRIPT_FILENAME] => /home/bitrix/www/administration/info/nalogi-i-sbory/index.php

[REMOTE_PORT] => 56336

[GATEWAY_INTERFACE] => CGI/1.1

[SERVER_PROTOCOL] => HTTP/1.0

[REQUEST_METHOD] => GET

[QUERY_STRING] =>

[REQUEST_URI] => /administration/info/nalogi-i-sbory/

[SCRIPT_NAME] => /administration/info/nalogi-i-sbory/index.php

[PHP_SELF] => /administration/info/nalogi-i-sbory/index.php

[REQUEST_TIME_FLOAT] => 1614081100.28

[REQUEST_TIME] => 1614081100

) Налоги и сборы

4.6 (CentOS) Server at www.tula.ru Port 443 [SERVER_SOFTWARE] => Apache/2.4.6 (CentOS)

[SERVER_NAME] => www.tula.ru

[SERVER_ADDR] => 127.0.0.1

[SERVER_PORT] => 443

[REMOTE_ADDR] => 83.149.21.48

[DOCUMENT_ROOT] => /home/bitrix/www

[REQUEST_SCHEME] => http

[CONTEXT_PREFIX] =>

[CONTEXT_DOCUMENT_ROOT] => /home/bitrix/www

[SERVER_ADMIN] => webmaster@localhost

[SCRIPT_FILENAME] => /home/bitrix/www/administration/info/nalogi-i-sbory/index.php

[REMOTE_PORT] => 56336

[GATEWAY_INTERFACE] => CGI/1.1

[SERVER_PROTOCOL] => HTTP/1.0

[REQUEST_METHOD] => GET

[QUERY_STRING] =>

[REQUEST_URI] => /administration/info/nalogi-i-sbory/

[SCRIPT_NAME] => /administration/info/nalogi-i-sbory/index.php

[PHP_SELF] => /administration/info/nalogi-i-sbory/index.php

[REQUEST_TIME_FLOAT] => 1614081100.28

[REQUEST_TIME] => 1614081100

) Налоги и сборыСайт работает в тестовом режиме. Возможны временные проблемы в отображении некоторых страниц и сервисов.

Возможны временные проблемы в отображении некоторых страниц и сервисов.

Настройки отображения

- Размер шрифта:

- Цвета сайта:

- Изображения

Настройки

ВыключитьНалоги и сборы

Дата и время размещения: 29.09.2016 13:54

Дата и время изменения: 30.12.2020 16:20

Заказать звонок

Заказать обратный звонок

Официальный сайт Администрации Сандатовского сельского поселения Сальского района Ростовской области

Местные налоги

Перечень налоговых расходов Сандатовского сельского поселения, обусловленных налоговыми льготами, освобождениями и иными преференциями по налогам, предусмотренными качестве мер поддержки в соответствии с целями муниципальных программ Сандатовскогосельского поселенния. Скачать (формат — .doc)

Скачать (формат — .doc)

Информация «О результатах оценки налоговых расходов Сандатовского сельского поселения» за 2019 год. Скачать (формат — .doc)

Решение № 155 от 29.11.2019 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 №48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Решение № 154 от 29.11.2019 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 14.11.2017 № 76 «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 109 от 31.08.2018 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 №48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Решение № 26 от 28.11.2016 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 №48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Скачать (формат — .doc)

Решение № 138 от 27.10.2015 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 14.11.2014 №88 «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 137 от 27.10.2015 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 №48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Информация «О результатах оценки эффективности налоговых льгот, установленных в Сандатовском сельском поселении» за 2017 год. Скачать (формат — .docx) Дата публикации 13.07.2018

Решение № 76 от 14.11.2017 года «О налоге на имущество физических лиц». Скачать (формат -.doc)

Информация «О результатах оценки эффективности налоговых льгот, установленных в Сандатовском сельском поселении». Скачать (формат — .doc)

Информация «О результатах оценки эффективности налоговых льгот, установленных в Сандатовском сельском поселении». Скачать (формат — .docx)

Скачать (формат — .docx)

Решение № 18 от 31.10.2016 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения 14.11.2014 №88 «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 17 от 31.10.2016 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 №48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Справка на 01.01.2016 года о результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных Решением Собрания депутатов Сандатовского сельского поселения». Скачать (формат — .doc)

Справка на 01.01.2015 года о результатах проведения оценки обоснованности и эффективности действующих налоговых льгот и ставок налогов, установленных Решением Собрания депутатов Сандатовского сельского поселения». Скачать (формат — .doc)

Решение № 117 от 28.04.2015 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 14.11.2014 № 88 «О налоге на имущество физических лиц». Скачать (формат — .doc)

«О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 14.11.2014 № 88 «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 90 от 11.11.2014 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 № 48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Решение № 88 от 14.11.2014 г. «О налоге на имущество физических лиц». Скачать (формат — .doc)

Решение № 84 от 26.09.2014 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 31.10.2013 № 48 «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Решение № 52 от 26.11.2013 г. «Об установлении налога на имущество физических лиц». Скачать (формат — .doc)

Решение № 49 от 28.10.2013 г. «Об установлении налога на имущество физических лиц». Скачать (формат — .doc)

Решение № 48 от 28. 10.2013 г. «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

10.2013 г. «Об установлении земельного налога на территории Сандатовского сельского поселения». Скачать (формат — .doc)

Решение № 156 от 27.06.2012 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 08.11.2005 года № 10». Скачать (формат — .doc)

Решение № 12 от 27.11.2012 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 08.11.2005 года № 10 «Об установлении земельного налога». Скачать (формат — .doc)

Решение № 125 от 27.09.2011 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 08.11.2005 года № 10 «Об установлении земельного налога». Скачать (формат — .doc)

Решение № 90 от 25.11.2010 г. «О внесении изменений в решение Собрания депутатов Сандатовского сельского поселения от 08.11.2005 года № 10 «Об установлении земельного налога». Скачать (формат — .doc)

Решение № 51 от 29.11.2006 г. «Об установлении налога на имущество физических лиц». Скачать (формат — .doc)

Скачать (формат — .doc)

Решение № 10 от 08.11.2005 г. «Об установлении земельного налога». Скачать (формат — .rar)

Информация «О результатах оценки эффективности налоговых льгот, установленных в Сандатовском сельском поселении». Скачать (формат — .docx)

Оценка эффективности предоставляемых налоговых льгот

Справка от 01.07.2013 г. о результатах оценки эффективности налоговых льгот, установленных нормативно-правовыми актами Сандатовского сельского поселения. Скачать (формат — .doc)

Справка от 01.01.2014 г. о результатах оценки эффективности налоговых льгот, установленных нормативно-правовыми актами Сандатовского сельского поселения. Скачать (формат — .doc)

Информация «О результатах оценки эффективности налоговых льгот, установленных в Сандатовском сельском поселении» за 2018 год. Скачать (формат — .docx)

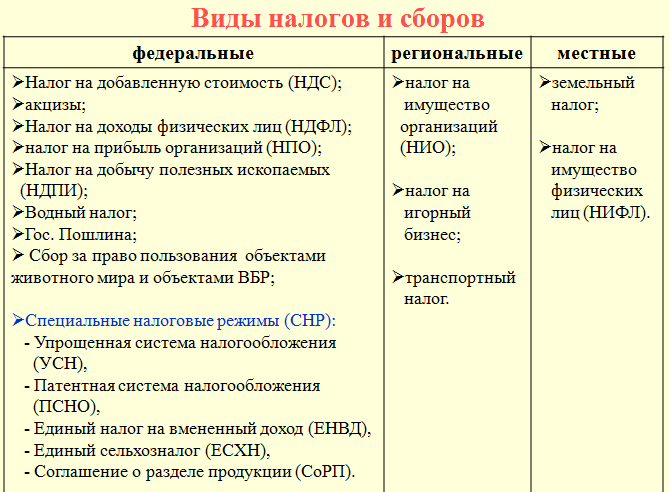

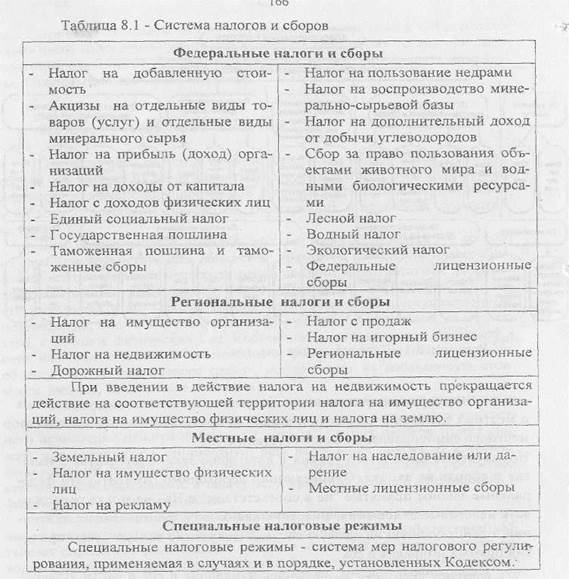

Виды налогов федеральные региональные и местные налоги

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

Вид налога | Налог | Налогопла-тельщики | Объект | Ставки |

Федеральные налоги | НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» | Ст. | Ст. 146 | Ст. 164 |

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» | Ст. 179 | Ст. 182 | Ст. 193 | |

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» | Ст. 207 | Ст. 209 | Ст. 224 | |

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу | Ст. 246 | Ст. 247 | Ст. 284 | |

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | Ст. 333.1 | Ст. 333.2 | Ст. | |

Налог на добычу полезных ископаемых | Ст. 334 | Ст. 336 | Ст. 342 | |

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок | Ст. 333.8 | Ст. 333.9 | Ст. 333.12 | |

Госпошлина | Ст. 333.17 | Ст. 336.16 | Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 | |

Региональные налоги | Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» | Ст. 373 | Ст. 374 | Ст. 380 |

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» | Ст. | Ст. 358 | Ст. 361 | |

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» | Ст. 365 | Ст. 366 | Ст. 369 | |

Местные налоги | Налог на имущество физических лиц | Ст. 400 | Ст. 401 | Ст. 406 |

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики | Ст. 388 | Ст. 389 | Ст. 394 | |

Торговый сбор | Ст. 411 | Ст. 412 | Ст. 415 |

143

143 333.3

333.3 357

357Итоги

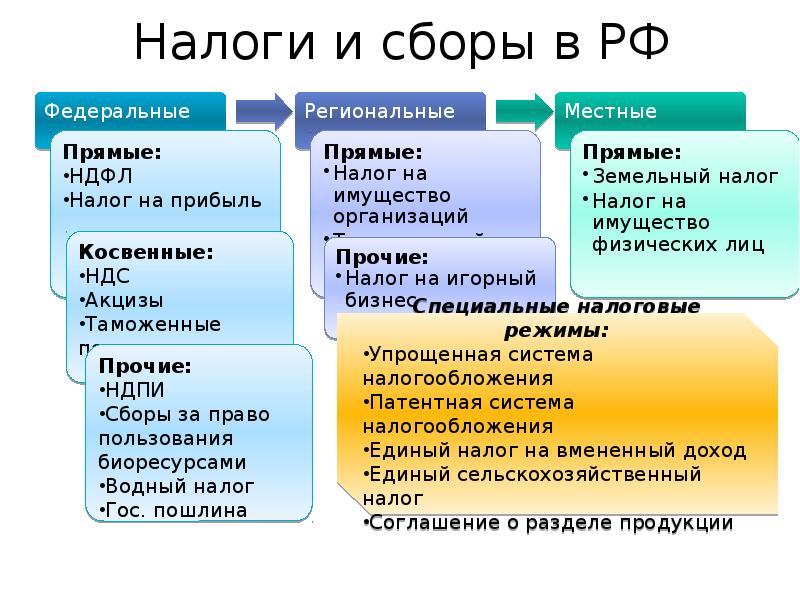

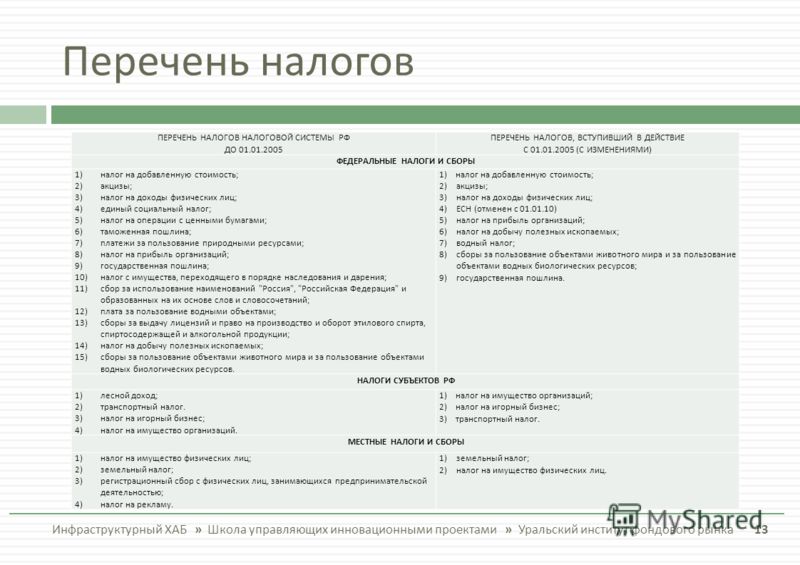

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

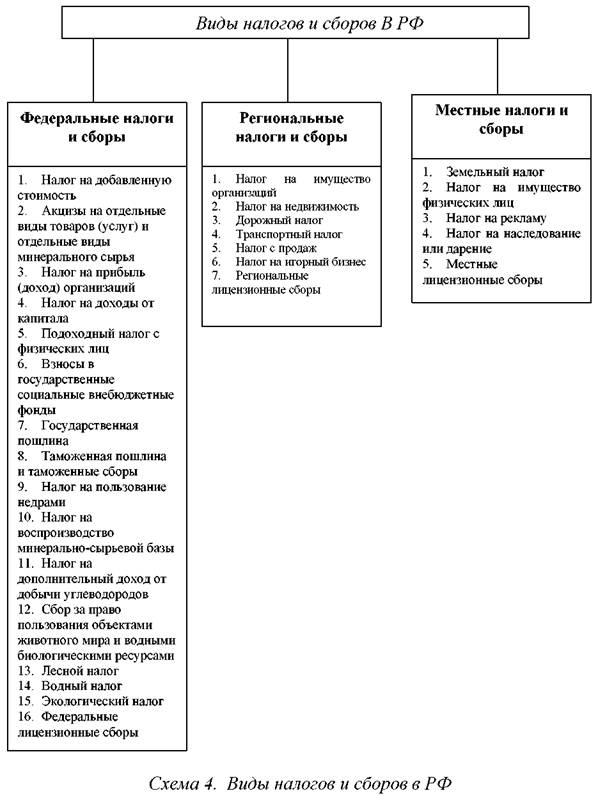

Виды налогов и основания их классификации могут быть самыми разными. Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей. В соответствии с данным признаком налоги бывают федеральные, региональные и местные. Основным нормативным документом, регулирующим систему налогообложения в РФ, является НК РФ. Именно этот документ содержит понятие и виды налогов и сборов и все базовые принципы формирования налоговой системы. В частности, НК РФ содержит и закрытый перечень федеральных, региональных и местных налогов (ст. 13, 14, 15). Рассмотрим виды налогов в РФ. Таблица, в которой перечислены виды налогов и их классификация в зависимости от уровня, находится ниже.

Виды налогов в РФ

Федеральные налоги и сборы | Акцизы НДФЛ НДС На прибыль На добычу полезных ископаемых Сборы за пользование объектами животного мира Водный налог Госпошлина Спецрежимы (УСН, ЕНВД, ЕСХН, СРП, патенты) Платежи во внебюджетные фонды (условно — подробнее ниже) |

Региональные налоги и сборы | Налог на имущество (в части организаций) Транспортный На игорный бизнес |

Местные налоги и сборы | Налог на имущество (в части физических лиц) Земельный Торговый сбор |

Федеральные налоги

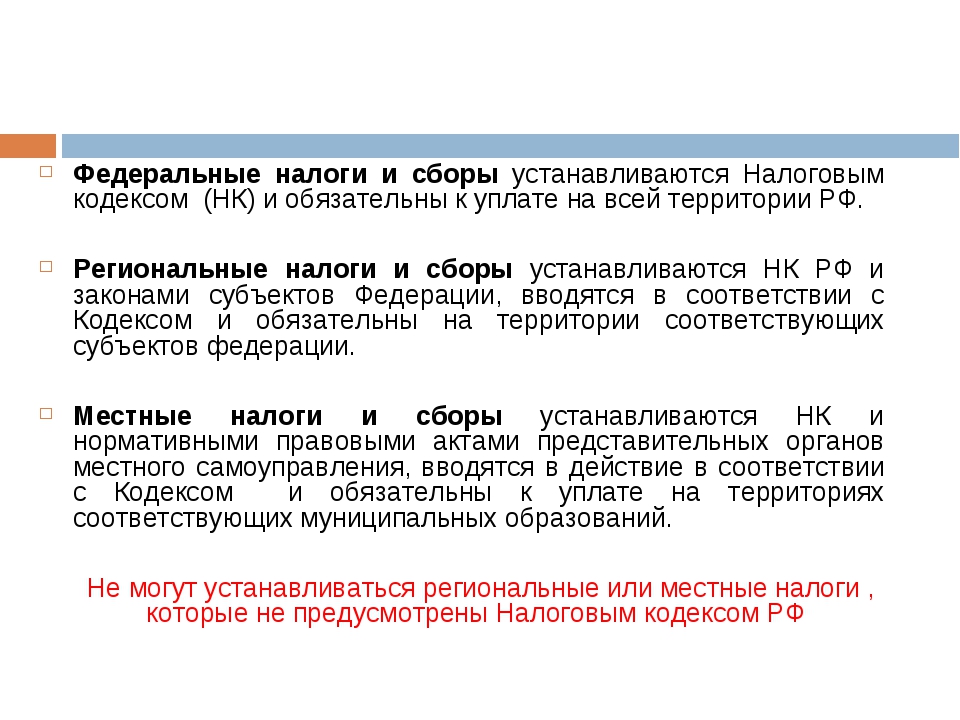

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл. 7-9), зачисляются в региональные и местные бюджеты. Так проявляется одна из основных функций налогов – регулирующая. Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

7-9), зачисляются в региональные и местные бюджеты. Так проявляется одна из основных функций налогов – регулирующая. Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Федеральные, региональные и местные налоги и сборы в рф

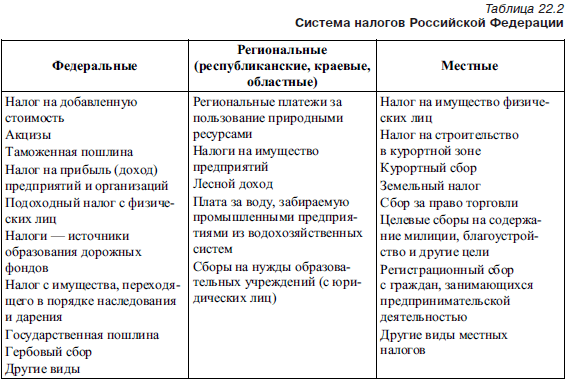

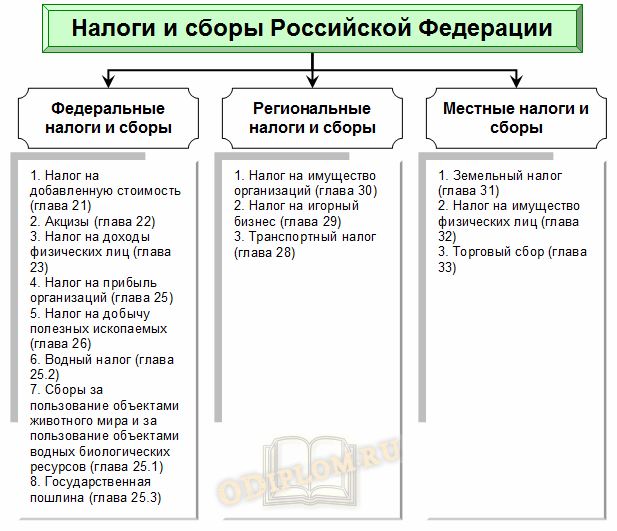

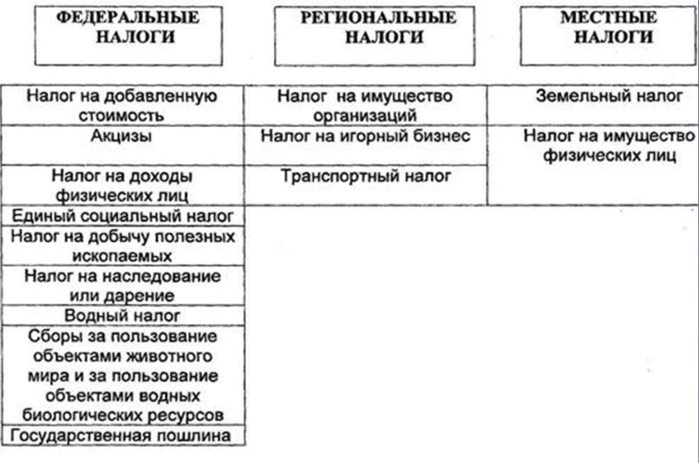

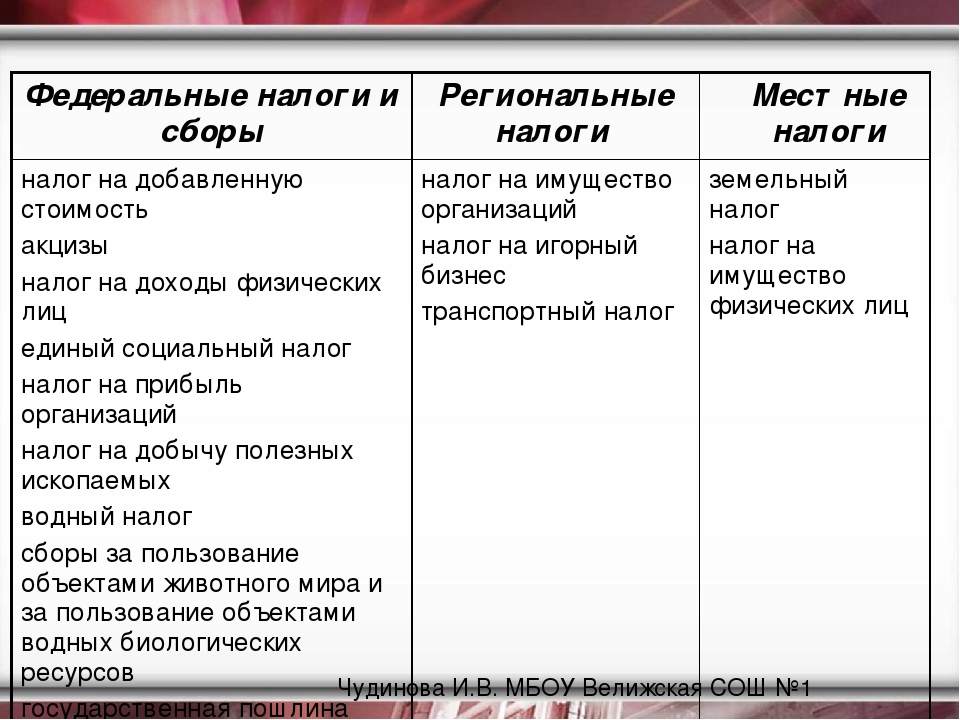

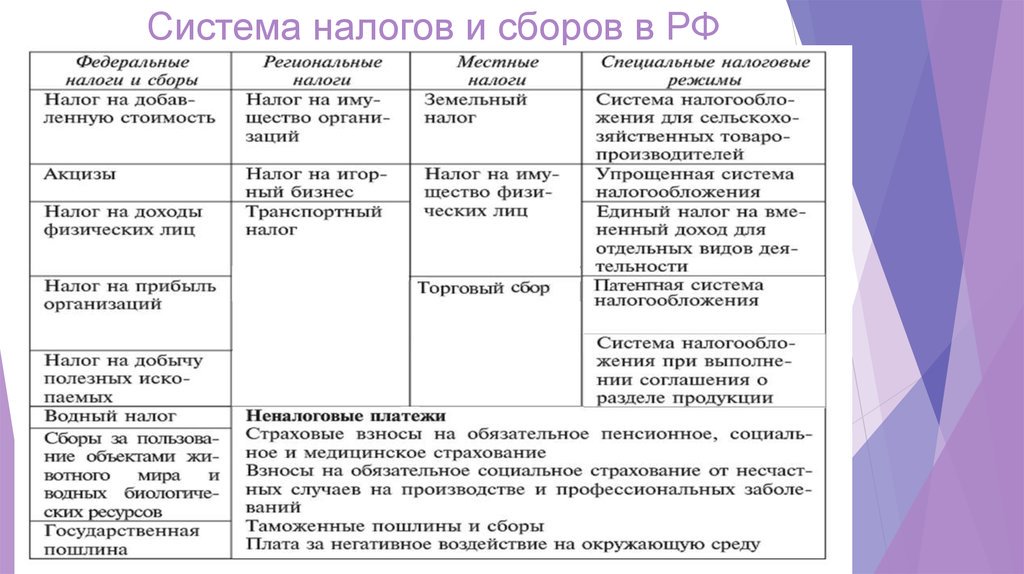

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

ОБЩИЕ УСЛОВИЯ УСТАНОВЛЕНИЯ НАЛОГОВ И СБОРОВ В РФ

Налог считается установленнымтолько в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Согласно положениям ст. 17 НК РФ при установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

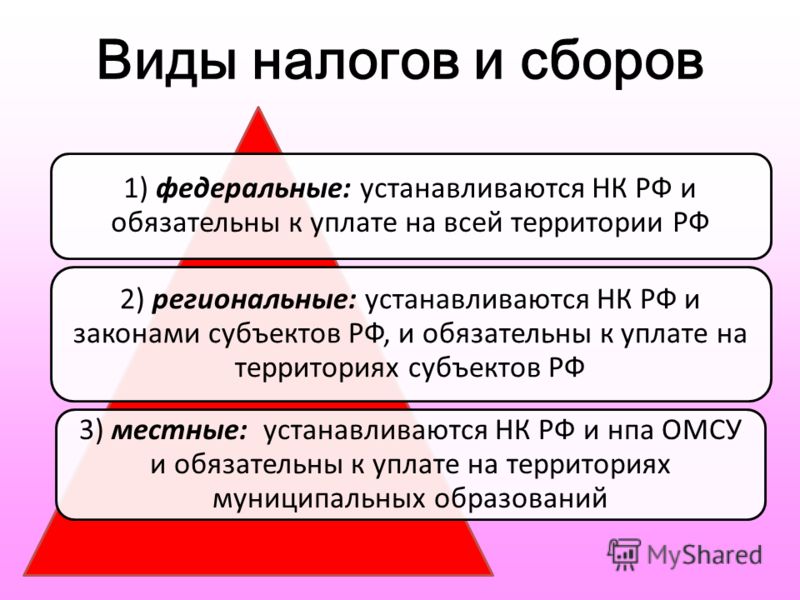

Установление налогаозначает принятие законодательного акта с целью присвоения наименования налога, отнесение его к числу федеральных, региональных либо местных и определение налогоплательщика и основных элементов налогообложения.

Федеральные налогиустанавливаются исключительно положениями НК РФ, нижестоящие органы представительной власти не могут изменить ни один элемент федерального налога.

Региональные налогиустанавливаются НК РФ, но законодательство субъектов РФ может изменить налоговые ставки, порядок и сроки уплаты, в пределах, указанных в НК РФ, а так же предусмотренные дополнительные льготы и основное их применение. Льготы не относятся к числу основных элементов, они вообще могут не устанавливаться.

Местные налогиустанавливаются НК РФ, но актами представительных органов муниципальных образований могут изменяться ставки, порядок и сроки уплаты.

Ввести налог (сбор) –значит принять законодательный акт соответствующего уровня с целью взимания налога.

Налоговая базапредставляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ).

Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ).

Под налоговым периодомпонимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ).

государственных и местных налоговых ставок | Ставки налога с продаж на 2020 год

Ознакомьтесь с последними ставками налога с продаж здесь .

Ключевые выводы

- Сорок пять штатов и округ Колумбия собирают налоги с продаж в масштабе штата.

- Местные налоги с продаж взимаются в 38 штатах. В некоторых случаях они могут конкурировать или даже превышать государственные ставки.

- Пять штатов с самыми высокими средними совокупными ставками налога с продаж и местных налогов — это Теннесси (9,53 процента), Луизиана (9.

52 процента), Арканзас (9,47 процента), Вашингтон (9,21 процента) и Алабама (9,22 процента).

52 процента), Арканзас (9,47 процента), Вашингтон (9,21 процента) и Алабама (9,22 процента). - Ставки штата не изменились с тех пор, как в апреле 2019 года Юта увеличила собираемую государством долю своего налога с продаж с 5,95 процента до 6,1 процента.

- Ставки налога с продаж различаются в зависимости от штата, но базы налога с продаж также влияют на размер поступлений от налога и его влияние на экономику.

- Различия в ставках налога с продаж могут побудить потребителей делать покупки за границей или покупать товары в Интернете.

Введение

Налоги с розничных продаж — один из наиболее прозрачных способов сбора налоговых поступлений. Хотя дифференцированные ставки и скобки подоходного налога сложны и сбивают с толку многих налогоплательщиков, налоги с продаж легче понять; потребители могут видеть свое налоговое бремя прямо на квитанциях.

В дополнение к налогам с продаж на уровне штата, потребители также платят местные налоги с продаж в 38 штатах. Эти ставки могут быть значительными, поэтому штат с умеренной ставкой налога с продаж в масштабе штата может иметь очень высокую комбинированную ставку штата и местного значения по сравнению с другими штатами.В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 января 2020 г., чтобы дать представление о средней местной ставке для каждого штата. В таблице 1 приведен полный перечень ставок налога с продаж для каждого штата.

Эти ставки могут быть значительными, поэтому штат с умеренной ставкой налога с продаж в масштабе штата может иметь очень высокую комбинированную ставку штата и местного значения по сравнению с другими штатами.В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 января 2020 г., чтобы дать представление о средней местной ставке для каждого штата. В таблице 1 приведен полный перечень ставок налога с продаж для каждого штата.

Комбинированные ставки

В пяти штатах нет налогов с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Из них Аляска позволяет местным жителям взимать местные налоги с продаж [1].

Пять штатов с самыми высокими средними комбинированными ставками налога с продаж и местных налогов — это Теннесси (9.53 процента), Луизиана (9,52 процента), Арканзас (9,47 процента), Вашингтон (9,21 процента) и Алабама (9,22 процента). Пять штатов с самыми низкими средними комбинированными ставками: Аляска (1,76 процента), Гавайи (4,44 процента), Вайоминг (5,34 процента), Висконсин (5,46 процента) и Мэн (5,50 процента).

Государственные ставки

В Калифорнии самая высокая ставка налога с продаж на уровне штата — 7,25 процента [2]. Четыре штата занимают второе место по общему показателю (7 процентов): Индиана, Миссисипи, Род-Айленд и Теннесси.Самый низкий ненулевой налог с продаж на уровне штата находится в Колорадо, ставка которого составляет 2,9 процента. Следом идут пять штатов с показателем 4%: Алабама, Джорджия, Гавайи, Нью-Йорк и Вайоминг [3].

С апреля 2019 года, когда собираемая штатом ставка штата Юта увеличилась с 5,95 процента до 6,1 процента, ставки штата не изменились. (Ставка штата сейчас официально составляет 4,85 процента, но штат взимает дополнительно 1,25 процента обязательных налогов, которые распределяются между местными органами власти, в дополнение к местным опционным налогам, взимаемым местными органами власти.[4])

Местные тарифы Пять штатов с самыми высокими средними ставками местного налога с продаж: Алабама (5,22 процента), Луизиана (5,07 процента), Колорадо (4,75 процента), Нью-Йорк (4,52 процента) и Оклахома (4,44 процента).

Средние местные тарифы выросли больше всего в Иллинойсе, изменив общий рейтинг штата с 7 -го -го до 6 -го -го. Частично это увеличение связано с городом Эванстон, который повысил свой городской налог с 1 процента до 1.25 процентов, [5] и Мэрион Сити, которая повысила свой налог с продаж с 8,75 процента до 9,5 процента в попытке уплатить городской налог на собственность. [6]

Луизиана переместилась с третьего места на второе после того, как Ист-Батон-Руж увеличила приходской налог с продаж на полпроцента [7]. Эта новая ставка была введена 1 апреля. [8] Между тем, повышение местного налога с продаж на 1% помогло Алабаме подняться в общем рейтинге с 5 -го до 4 -го . [9]

В общем рейтинге Невада переместилась с 14 на на 12 на .Самой большой движущей силой этого изменения стало увеличение на 0,125 процентного пункта в округе Кларк, где находится Лас-Вегас. [10] Рейтинг Айовы переместился с 29 -го на до 27 -го на в основном из-за введения 1% местных налогов с продаж в городах Бондюрант, Клайв, Граймс, Джонстон и Урбандейл [11].

Любой штат, рейтинг которого улучшился, сделал это только по сравнению с теми, кто ввел повышение рейтинга. В шести штатах (Арканзас, Миссури, Небраска, Северная Дакота, Техас и Вашингтон) на самом деле наблюдался небольшой рост на местном уровне, но при этом их рейтинг улучшался.

В Грузии произошло небольшое снижение средних местных ставок, но она продолжает взимать 19 тыс. самых высоких комбинированных налогов с продаж. В сентябре истек срок действия специального местного налога с продаж (SPLOST) округа Джонсон, в результате чего совокупный налог с продаж округа снизился с 8 до 7 процентов [12].

Следует отметить, что некоторые города Нью-Джерси находятся в «городских предпринимательских зонах», где соответствующие продавцы могут собирать и переводить половину ставки налога с продаж в размере 6,625% (3.3125 процентов), политика, призванная помочь местным розничным торговцам конкурировать с соседним Делавэром, который отказывается от налога с продаж. Мы представляем эту аномалию как отрицательную среднюю местную ставку в 0,03 процента по штату (с поправкой на население, как описано в разделе методологии ниже), и комбинированная ставка отражает это вычитание. Несмотря на несколько благоприятное влияние на общую ставку, эта более низкая ставка представляет собой неявное признание официальными лицами Нью-Джерси того, что их ставка в размере 6,625% по всему штату неконкурентоспособна с соседним Делавэром, где нет налога с продаж.

Мы представляем эту аномалию как отрицательную среднюю местную ставку в 0,03 процента по штату (с поправкой на население, как описано в разделе методологии ниже), и комбинированная ставка отражает это вычитание. Несмотря на несколько благоприятное влияние на общую ставку, эта более низкая ставка представляет собой неявное признание официальными лицами Нью-Джерси того, что их ставка в размере 6,625% по всему штату неконкурентоспособна с соседним Делавэром, где нет налога с продаж.

(a) Городские, окружные и муниципальные ставки варьируются. Эти ставки взвешиваются по численности населения для расчета средней ставки местного налога. (b) Обязательные местные налоги с продаж на уровне штата взимают три штата: Калифорния (1%), Юта (1,25%) и Вирджиния (1%). Мы включаем их в налог с продаж штата. (c) Налоги с продаж на Гавайях, Нью-Мексико и Южной Дакоте имеют широкую базу, которая включает множество услуг между предприятиями. (d) Специальные налоги в местных курортных зонах здесь не учитываются. (e) Округ Салем, штат Нью-Джерси, не подлежит обложению общегосударственным налогом с продаж и взимает местную ставку в размере 3,3125%. Местная оценка штата Нью-Джерси представляется отрицательной. Источники: Расчетная палата налога с продаж; Расчеты налогового фонда; Сайты Департамента государственных доходов | ||||||

| Государство | Ставка государственной пошлины | Рейтинг | Ср. Ставка местного налога | Комбинированный курс | Рейтинг | Макс. Ставка местного налога |

|---|---|---|---|---|---|---|

| Алабама | 4.00% | 40 | 5,22% | 9,22% | 4 | 7,50% |

| Аляска | 0,00% | 46 | 1,76% | 1,76% | 46 | 7,50% |

| Аризона | 5,60% | 28 | 2,80% | 8,40% | 11 | 5,60% |

| Арканзас | 6,50% | 9 | 2,97% | 9. 47% 47% | 3 | 5,125% |

| Калифорния (б) | 7,25% | 1 | 1,41% | 8,66% | 9 | 2,50% |

| Колорадо | 2,90% | 45 | 4,75% | 7,65% | 16 | 8,30% |

| Коннектикут | 6,35% | 12 | 0,00% | 6,35% | 33 | 0,00% |

| Д.С. | 6,00% | (17) | 0,00% | 6,00% | (38) | 0,00% |

| Делавэр | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Флорида | 6,00% | 17 | 1,05% | 7,05% | 23 | 2,50% |

| Грузия | 4,00% | 40 | 3.31% | 7,31% | 19 | 5,00% |

| Гавайи (c) | 4,00% | 40 | 0,44% | 4,44% | 45 | 0,50% |

| Айдахо | 6,00% | 17 | 0,03% | 6,03% | 37 | 3,00% |

| Иллинойс | 6,25% | 13 | 2,83% | 9,08% | 6 | 10. 00% 00% |

| Индиана | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Айова | 6,00% | 17 | 0,94% | 6,94% | 27 | 1,00% |

| Канзас | 6,50% | 9 | 2,18% | 8,68% | 8 | 4,00% |

| Кентукки | 6,00% | 17 | 0.00% | 6,00% | 38 | 0,00% |

| Луизиана | 4,45% | 38 | 5,07% | 9,52% | 2 | 7,00% |

| Мэн | 5,50% | 29 | 0,00% | 5,50% | 42 | 0,00% |

| Массачусетс | 6,25% | 13 | 0,00% | 6,25% | 35 | 0.00% |

| Мэриленд | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Мичиган | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Миннесота | 6,875% | 6 | 0,58% | 7,46% | 18 | 2,00% |

| Миссисипи | 7. 00% 00% | 2 | 0,07% | 7,07% | 22 | 1,00% |

| Миссури | 4,225% | 39 | 3,96% | 8,18% | 14 | 5,625% |

| Монтана (г) | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Северная Каролина | 4,75% | 35 | 2,22% | 6.97% | 26 | 2,75% |

| Северная Дакота | 5,00% | 33 | 1,86% | 6,86% | 29 | 3,50% |

| Нью-Гэмпшир | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Нью-Джерси (e) | 6,625% | 8 | -0,03% | 6,60% | 30 | 3.313% |

| Нью-Мексико (в) | 5,125% | 32 | 2,69% | 7,82% | 15 | 4,125% |

| Нью-Йорк | 4,00% | 40 | 4,52% | 8,52% | 10 | 4,875% |

| Небраска | 5,50% | 29 | 1,43% | 6,93% | 28 | 2,50% |

| Невада | 6. 85% 85% | 7 | 1,47% | 8,32% | 12 | 1,65% |

| Огайо | 5,75% | 27 | 1,42% | 7,17% | 21 | 2,25% |

| Оклахома | 4,50% | 36 | 4,44% | 8,94% | 7 | 7,00% |

| Орегон | 0,00% | 46 | 0,00% | 0.00% | 47 | 0,00% |

| Пенсильвания | 6,00% | 17 | 0,34% | 6,34% | 34 | 2,00% |

| Род-Айленд | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Южная Каролина | 6,00% | 17 | 1,46% | 7,46% | 17 | 3.00% |

| Южная Дакота (с) | 4,50% | 36 | 1,90% | 6,40% | 32 | 4,50% |

| Теннесси | 7,00% | 2 | 2,53% | 9,53% | 1 | 2,75% |

| Техас | 6,25% | 13 | 1,94% | 8,19% | 13 | 2,00% |

| Юта (б) | 6. 10% 10% | 16 | 1,08% | 7,18% | 20 | 2,95% |

| Вирджиния (б) | 5,30% | 31 | 0,35% | 5,65% | 41 | 0,70% |

| Вермонт | 6,00% | 17 | 0,22% | 6,22% | 36 | 1,00% |

| Западная Вирджиния | 6,00% | 17 | 0,41% | 6.41% | 31 | 1,00% |

| Вашингтон | 6,50% | 9 | 2,71% | 9,21% | 5 | 4,00% |

| Висконсин | 5,00% | 33 | 0,46% | 5,46% | 43 | 1,75% |

| Вайоминг | 4,00% | 40 | 1,34% | 5,34% | 44 | 2,00% |

Уклонение от уплаты налога с продаж наиболее вероятно в тех регионах, где существует значительная разница между ставками юрисдикций. Исследования показывают, что потребители могут и действительно покидают районы с высокими налогами, чтобы делать крупные покупки в регионах с низкими налогами, например, из городов в пригороды [13]. Например, данные свидетельствуют о том, что потребители в районе Чикаго делают крупные покупки в пригородах или в Интернете, чтобы избежать 10,25% налога с продаж в Чикаго [14].

Исследования показывают, что потребители могут и действительно покидают районы с высокими налогами, чтобы делать крупные покупки в регионах с низкими налогами, например, из городов в пригороды [13]. Например, данные свидетельствуют о том, что потребители в районе Чикаго делают крупные покупки в пригородах или в Интернете, чтобы избежать 10,25% налога с продаж в Чикаго [14].

На уровне штата предприятия иногда располагаются за пределами районов с высокими налогами с продаж, чтобы не подвергаться их ставкам. Яркий пример этого происходит в Новой Англии, где, несмотря на то, что I-91 проходит вдоль Вермонтской стороны реки Коннектикут, гораздо больше розничных предприятий предпочитают располагаться на стороне Нью-Гэмпшира, чтобы избежать налогов с продаж.Одно исследование показывает, что продажи на душу населения в приграничных округах Нью-Гэмпшира, не облагаемого налогом с продаж, утроились с конца 1950-х годов, в то время как продажи на душу населения в приграничных округах штата Вермонт остались на прежнем уровне [15]. Делавэр на самом деле использует приветственный знак на шоссе, чтобы напомнить автомобилистам, что Делавэр является «домом для беспошлинных покупок». [16]

Делавэр на самом деле использует приветственный знак на шоссе, чтобы напомнить автомобилистам, что Делавэр является «домом для беспошлинных покупок». [16]

Государственные и местные органы власти должны проявлять осторожность при повышении ставок слишком высоко по сравнению с их соседями, поскольку это приведет к меньшему доходу, чем ожидалось, или, в крайних случаях, к потере доходов, несмотря на более высокую ставку налога.

Основы налогообложения продаж: другая половина уравнения Этот отчет ранжирует штаты на основе налоговых ставок и не учитывает различия в налоговых базах ( например, , структура налогов с продаж, определяющая, что является налогооблагаемым и необлагаемым). В этом отношении состояния могут сильно различаться. Например, в большинстве штатов бакалейные товары облагаются налогом с продаж, в других — продукты облагаются по ограниченной ставке, а в третьих — по той же ставке, что и все другие продукты.[17] В некоторых штатах одежда освобождена от налога или облагается налогом по сниженной ставке. [18]

[18]

Налоговые эксперты обычно рекомендуют, чтобы налоги с продаж применялись ко всем конечным розничным продажам товаров и услуг, но не к промежуточным операциям между предприятиями в производственной цепочке. Эти рекомендации привели бы к созданию налоговой системы, которая будет не только широкой, но и «правильного размера», применяемой один раз и только один раз к каждому продукту, производимому на рынке [19]. Несмотря на теоретическое согласие, применение большинства государственных налогов с продаж далеко от этого идеала.[20]

На Гавайях самый широкий налог с продаж в Соединенных Штатах, но он облагает налогом многие продукты несколько раз и, по некоторым оценкам, в конечном итоге облагает налогом 105,29 процента личного дохода штата [21]. Эта база намного шире, чем медианное значение по стране, где налог с продаж применяется к 34,25% личного дохода [22].

Методология Налоги с продаж публикуют ежеквартальные данные по налогу с продаж на уровне штата, округа и города по почтовым индексам. Мы взвешиваем эти числа в соответствии с данными переписи населения 2010 года, чтобы получить представление о распространенности ставок налога с продаж в конкретном штате.

Мы взвешиваем эти числа в соответствии с данными переписи населения 2010 года, чтобы получить представление о распространенности ставок налога с продаж в конкретном штате.

Стоит отметить, что численность населения публикуется только на уровне почтового индекса каждые 10 лет Бюро переписи населения США, и что версии этого расчета, опубликованные до 1 июля 2011 года, не используют данные почтового индекса и, таким образом, не являются строго сопоставимыми. .

Следует также отметить, что хотя Бюро переписи населения сообщает данные о населении с использованием пятизначного идентификатора, который очень похож на почтовый индекс, на самом деле это то, что называется областью табуляции почтовых индексов (ZCTA), которая пытается создать географическую область связанный с данным почтовым индексом.Это сделано потому, что на удивительно большом количестве почтовых индексов фактически нет жителей. Например, здание Национальной прессы в Вашингтоне, округ Колумбия, имеет собственный почтовый индекс исключительно по почтовым причинам.

Для наших целей почтовые индексы, не имеющие соответствующей численности населения ZCTA, не учитываются в расчетах. Эти упущения приводят к некоторой неточности, но в целом не оказывают ощутимого влияния на итоговые средние значения, потому что ближайшие районы с почтовыми индексами, в которых есть численность населения ZCTA, отражают налоговые ставки этих юрисдикций.

ЗаключениеНалоги с продаж — это лишь одна часть общей налоговой структуры, и их следует рассматривать в контексте. Например, в Теннесси высокие налоги с продаж, но нет налога на прибыль, а в Орегоне нет налога с продаж, но есть высокие налоги на прибыль. В то время как многие факторы влияют на местонахождение бизнеса и инвестиционные решения, налоги с продаж находятся под контролем директивных органов и могут иметь немедленные последствия.

[1] Специальные налоги в курортных зонах Монтаны не включены в наш анализ.

[2] В это число входят обязательные дополнительные налоги, которые взимаются государством, но распределяются среди местных органов власти. По этой причине в некоторых источниках налог с продаж в Калифорнии составляет 6,0%. Похожая ситуация существует в Юте и Вирджинии.

По этой причине в некоторых источниках налог с продаж в Калифорнии составляет 6,0%. Похожая ситуация существует в Юте и Вирджинии.

[3] Налоги с продаж на Гавайях и в Южной Дакоте базируются на многих услугах, поэтому их нельзя строго сопоставить с другими налогами с продаж.

[4] Эта ставка включает два сбора в сумме 1,25 процентных пункта, которые взимаются по всему штату, но распределяются по местностям.См. «Изменения за второй квартал 2019 г.», Tax.Utah.gov, 1 апреля 2019 г., https://tax.utah.gov/sales/ratechanges.

[5] Джошуа Ирвин, «Старшие члены голосуют за повышение налога с продаж», The Daily Northwestern, , 24 сентября 2019 г., https://dailynorthwestern.com/2019/09/24/city/aldermen-vote-to- поднять налог с продаж /.

[6] Бриттани Джейкоб, «Городской совет Мэриона единогласно принимает увеличение налога с продаж и уменьшение налога на имущество», KFVS-TV, 23 сентября 2019 г., https://www.kfvs12.com/2019/09/24/marion -городский-совет-единогласно-принимает-увеличение-налога-с продаж-уменьшение-налога на имущество /.

[7] Терри Л. Джонс и Стив Харди, «Новый налог с продаж Восточного Батон-Руж начинается с понедельника; Ознакомьтесь с ранними планами амбициозных проектов MovEBR », The (Baton Rouge), Advocate , 30 марта 2019 г., https://www.theadvocate.com/baton_rouge/news/article_c6e53086-5232-11e9-a35f-d313e11c123b. html.

[8] Из-за ограничений данных эта ставка не была включена в обновление Midyear 2019.

[9] Джейсон Мортон, «Повышение налога с продаж в Таскалузе ожидается во вторник», The Tuscaloosa News, Sept.28, 2019, https://www.tuscaloosanews.com/news/201/tuscaloosa-sales-tax-increase-coming-tuesday.

[10] Майкл Лайл, «Округ Кларк одобряет повышение налога с продаж в размере 1/8 цента», Nevada Current , , 3 сентября 2019 г., https://www.nevadacurrent.com/2019/09/03/ Кларк-Каунти утверждает-повышение-налог с продаж-1-8-цента /.

[11] «Новые местные налоговые юрисдикции штата Айова», Налоговое управление штата Айова, 1 января 2020 г. , https://tax.iowa.gov/busshops/local-option-sales-tax/new-iowa-local- вариант-налог-юрисдикции.

, https://tax.iowa.gov/busshops/local-option-sales-tax/new-iowa-local- вариант-налог-юрисдикции.

[12] «Ставки налога с продаж — общие», Налоговое управление штата Джорджия, январь 2020 г., https://dor.georgia.gov/sales-tax-rates-general.

[13] Мехмет Серкан Тосун и Марк Скидмор, «Трансграничные покупки и налог с продаж: пересмотр закупок продуктов питания в Западной Вирджинии», исследовательский доклад 2005-7, Региональный исследовательский институт, Университет Западной Вирджинии, сентябрь 2005 г., http: //rri.wvu.edu/wp-content/uploads/2012/11/Tosunwp2005-7.pdf. Также Т. Рэндольф Бирд, Пола А. Гант и Ричард П.Саба, «Продажа через границу, уклонение от уплаты налогов и налоговая политика штата: применение к алкоголю», Southern Economic Journal 64: 1 (июль 1997 г.), 293-306.

[14] Сьюзан Чендлер, «Налог с продаж», Chicago Tribune , 20 июля 2008 г., http://articles.chicagotribune.com/2008-07-20/business/08071_1_sales-tax-tax-avoidance- налоговый ландшафт.

[15] Артур Вульф, «Непредвиденные последствия выбора государственной политики: экономика долины реки Коннектикут в качестве примера», Northern Economic Consulting, Inc., Ноябрь 2010 г., http://www.documentcloud.org/documents/603373-the-unintended-consequences-of-public-policy.html.

[16] Лен Лазарик, «Поднимите налоги, и они переедут, — говорят избиратели одному делегату», Marylandreporter.com, 3 августа 2011 г., http://marylandreporter.com/2011/08/03/raise-taxes -и-они-двигаются-составляющие-говорят-одному-делегату /.

[17] Для получения списка см. Джаред Вальчак, Скотт Дренкард и Джозеф Бишоп-Хенчман, Индекс налогового климата для бизнеса штата 2019 , Tax Foundation, сентябрь.26 августа 2018 г., https://taxfoundation.org/publications/state-business-tax-climate-index/.

[18] Лиз Мальм и Ричард Бориан, «Как налог с продаж вашего штата учитывает это сине-черное (или бело-золотое) платье?» Налоговый фонд, 27 февраля 2015 г., http://taxfoundation. org/blog/how-does-your-state-sales-tax-see-blue-and-black-or-white-and-gold-dress.

org/blog/how-does-your-state-sales-tax-see-blue-and-black-or-white-and-gold-dress.

[19] Джастин М. Росс, «Введение в налоговую политику на уровне штатов и местных властей: компромисс между налоговыми инструментами», Центр Mercatus в Университете Джорджа Мейсона, февраль.25, 2014 г., http://mercatus.org/publication/primer-state-and-local-tax-policy-trade-offs-among-tax-instruments.

[20] Репрезентативный список см. В Jared Walczak, State Business Tax Climate Index , Tax Foundation, 22 октября 2019 г., https://taxfoundation.org/2020-state-business-tax-climate-index /.

[21] Жанель Камменга, Факты и цифры 2019: Каково сравнение вашего штата? Таблица 22, Налоговый фонд, 19 марта 2019 г., https://taxfoundation.org/facts-figures-2019/.

[22] Там же.

Определение местного налога

Что такое местный налог?

Местный налог — это начисление государством, округом или муниципалитетом государственных услуг, от образования до вывоза мусора и обслуживания канализации. Местные налоги бывают разных форм, от налогов на недвижимость и налогов на заработную плату до налогов с продаж и лицензионных сборов. Они могут сильно отличаться от одной юрисдикции к другой.

Местные налоги бывают разных форм, от налогов на недвижимость и налогов на заработную плату до налогов с продаж и лицензионных сборов. Они могут сильно отличаться от одной юрисдикции к другой.

Налоги, взимаемые городами и поселками, также называются муниципальными налогами.

Общие сведения о местных налогах

Конституция США дает федеральному правительству право, а штатам — право облагать налогами своих жителей.

Местные налоги финансируют государственные услуги, включая полицию и пожарные службы, службы образования и здравоохранения, библиотеки, содержание дорог и другие программы и проекты, которые приносят пользу сообществу в целом. Многие из этих служб также получают федеральные средства в виде грантов.

Государственные, окружные и муниципальные налоги могут называться местными налогами в отличие от федеральных налогов.

Ключевые выводы

- В большинстве штатов вводится подоходный налог, который удерживается из зарплаты сотрудников.

- В большинстве штатов и в некоторых городах и поселках взимаются налоги с продаж на товары и услуги.

- Для большинства домовладельцев счет по налогу на недвижимость является самым крупным единым местным налогом, который они платят.

В отличие от федеральных налогов, выгоды от местных налогов обычно очевидны на уровне сообществ. Муниципалитеты сталкиваются с постоянным балансированием в отношении взимания местных налогов, поскольку высокие налоги встречают сопротивление, а низкие налоги приводят к сокращению основных услуг.

Среди распространенных типов налогов, которые вводят многие штаты, — подоходный налог с населения, корпоративный подоходный налог, налог на наследство, налог на топливо и налог с продаж.

Виды местных налогов

Налог на имущество

Самый крупный единый налоговый счет, который получает большинство людей, — это местный налог на жилую недвижимость, взимаемый с домовладельцев. Обычно это основано на оценочной стоимости дома.

Каждый штат устанавливает правила, в соответствии с которыми местные органы власти могут взимать налоги на собственность.

Разные местные налоги

Штаты и города, которые взимают местный подоходный налог, удерживают налог с заработной платы сотрудников. Местные налоги на заработную плату относительно редки. Их разрешают в общей сложности 16 штатов. Кроме того, Огайо и Пенсильвания взимают местные сборы, известные как налоги школьного округа, для финансирования расходов на образование.

Налогом с продаж облагаются товары и услуги, продаваемые резидентам штата или муниципалитета. Это называется регрессивным налогом, а не прогрессивным налогом, потому что каждый клиент платит одинаковый процент независимо от дохода.

Образование, общественная безопасность и содержание дорог являются одними из приоритетов местных органов власти.

Во всех штатах, кроме пяти, есть налоги с продаж (Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон). Во многих из них действуют сложные законы о налоге с продаж, которые исключают некоторые товары, например продукты питания, и снижают процентную ставку, взимаемую с других товаров, например автомобилей. В ряде штатов на сигареты и спиртные напитки установлены более высокие «налоги на грех».

Во многих из них действуют сложные законы о налоге с продаж, которые исключают некоторые товары, например продукты питания, и снижают процентную ставку, взимаемую с других товаров, например автомобилей. В ряде штатов на сигареты и спиртные напитки установлены более высокие «налоги на грех».

В некоторых штатах к налогу штата может быть добавлен меньший городской налог.Во многих штатах также есть налог на использование, который взимается с основных товаров, приобретенных за пределами штата, в первую очередь транспортных средств.

Другие источники государственного финансирования

Муниципальные власти обычно выпускают облигации для финансирования некоторых капитальных проектов в районе.

Инвесторы, покупающие муниципальные облигации, ссужают деньги правительству, которое обещает выплатить установленную сумму процентов и выплатить основную сумму в будущем.

Для обслуживания долга, то есть для выполнения обязательств по выплате процентов и основной суммы долга по облигациям, муниципальное правительство может ввести новый налог или повысить существующие местные налоги.

Государственные и местные налоги

С самого начала нашей истории штаты сохраняли за собой право взимать налоги. Федеральное правительство всегда признавало это право. Когда была принята наша Конституция, федеральному правительству было предоставлено право взимать налоги. Однако штаты сохранили за собой право взимать любые налоги, кроме тех, которые явно запрещены Конституцией Соединенных Штатов и конституцией своего штата.

Сегодня штаты получают необходимый доход для поддержания своего правительства за счет сбора налогов, сборов и лицензий.Федеральное правительство также выделяет деньги 50 штатам. За счет доходов, которые штаты получают от федерального правительства, налогов, лицензий и сборов, они предоставляют своим гражданам общественные услуги. Примерами этих государственных услуг являются государственные школы, охрана полиции, медицинские и социальные пособия, а также деятельность правительства штата.

Среди распространенных типов налогов, которые взимаются во многих штатах, — подоходный налог с населения, налог на прибыль предприятий, налог с продаж и налог на недвижимость. На протяжении 1930-х и 1940-х годов во многих штатах были введены подоходный налог с населения и налог с продаж, поскольку для финансирования государственных услуг требовались дополнительные доходы.

На протяжении 1930-х и 1940-х годов во многих штатах были введены подоходный налог с населения и налог с продаж, поскольку для финансирования государственных услуг требовались дополнительные доходы.

Однако налог на недвижимость имеет долгую историю. В 1646 году колония Массачусетского залива начала взимать налог с поселенцев, владевших собственностью. После обретения независимости многие штаты начали налогообложение собственности. Со временем местные общины взяли на себя право налогообложения собственности. Сегодня налог на имущество обычно уплачивается местному правительству, школьному округу, уездному правительству или водному округу, но не штату.

Подоходный налог с населения

Сегодня большинство штатов требует от жителей платить подоходный налог с населения. В этих штатах обычно используется один из двух методов определения подоходного налога. Эти два метода — это дифференцированный подоходный налог и фиксированная ставка подоходного налога, и оба метода сначала требуют от налогоплательщика расчета своего налогооблагаемого дохода.

Государственный налог с продаж

Налог с поставщика

Налоговая система продавца облагает налогом лицо, ведущее бизнес.Этот налог вводится некоторыми штатами, поскольку они считают, что заниматься бизнесом — это привилегия человека. Налог зависит от количества проданных товаров. Например, если у вас есть музыкальный магазин, ваш штат облагает вас налогом за право продавать записи публике. Сумма уплаченного вами налога будет зависеть от того, сколько записей вы продали.

Потребительский налог

Система потребительского налога облагает налогом розничную продажу. Продавец в магазине взимает налог с покупателя, а затем отправляет налоги государству.Например, если вы купили альбом, вы должны заплатить налог в дополнение к цене записи.

Комбинация

Комбинированная система «поставщик-потребитель» облагает налогом продавца (владельца хранилища записей), который затем обязан передать налог потребителю (лицу, которое покупает запись).

С точки зрения потребителя, комбинированный налог с продаж между продавцом и потребителем идентичен налогу с продаж. Потребитель платит налог в дополнение к продажной цене.

Налог с продаж, регрессивный налог

Все штаты, применяющие налог с продаж, имеют установленную ставку.Эта установленная ставка может вызвать проблемы. Все люди, независимо от того, сколько денег они зарабатывают, платят одинаковый процент налога. Такой налог называется регрессивным налогом, потому что люди с меньшими доходами платят больший процент своих денег в систему налога с продаж, чем люди с более высокими доходами. Однако, поскольку все мы пользуемся государственными услугами, такими как государственные автомагистрали, государственные государственные школы и государственные медицинские учреждения, все должны платить налог за использование этих услуг.

Исключения и исключения

Чтобы помочь тем группам, на которые негативно влияет регрессивный налог с продаж, штаты, взимающие налог с продаж, часто используют исключения.

Исключения из налога с продаж часто включают продукты питания, одежду, лекарства, газеты и коммунальные услуги. Например, поскольку еда является необходимостью, некоторые штаты не облагают ее налогом.

Кроме того, некоторые группы часто освобождаются от уплаты налога с продаж. Благотворительные, религиозные и образовательные группы часто освобождаются от уплаты налога с продаж при определенных обстоятельствах. Большая часть налоговых поступлений штата идет на образование, деятельность правительства штата и общественное благосостояние. Из-за этого многие штаты считают налог с продаж самым важным налогом, который они взимают.

Налог на использование

Помимо налога с продаж, во многих штатах также существует налог на использование. Налог на использование очень похож на налог с продаж и взимается с хранения, использования или покупки личного имущества, которое не покрывается налогом с продаж. Обычно он применяется к сделкам по аренде или аренде или к основным предметам, приобретенным за пределами штата, например, автомобилям.

Налог на имущество

В каждом из 50 штатов есть разные определения собственности, подлежащей налогообложению.Некоторые штаты позволяют местным общинам облагать налогом недвижимость. Недвижимость состоит из земли и предметов, которые постоянно привязаны к ней. Примерами недвижимости являются дома, фабрики, верфи и кондоминиумы. Другие штаты также разрешают местным органам власти облагать налогом личную собственность. Личная собственность — это собственность, которая не является недвижимостью. Примеры личного имущества: лодки, автомобили, ювелирные изделия, самолеты, компьютер, оборудование, инструменты и мебель.

Прочие государственные пошлины

Налог на топливо

Каждый штат облагает налогом жидкое топливо на бензин и дизельное топливо, купленные в штате.Чаще всего налог на бензин и дизельное топливо представляет собой налог в центах за галлон. Налоговые ставки варьируются от штата к штату, но концепция остается той же.

Налоги на жидкое топливо взимаются дистрибьютором. Затем дистрибьютор должен представить налоговые поступления правительству штата.

Налоги на жидкое топливо — это налоги пользователей. Налог с пользователей платят те люди, которые получат наибольшую выгоду от услуг, за которые они платят. Поскольку для строительства и содержания автомагистралей и дорог требуются деньги, идея состоит в том, что водители, использующие государственные автомагистрали, должны оплачивать их за счет налогов.

Как и другие государственные налоги, определенные группы освобождены от уплаты налога на потребление бензина. Например, добровольные пожарные компании и государственные учреждения часто освобождаются от уплаты налогов на газ. Налоги на бензин часто возвращаются фермерам за бензин, использованный в их фермерских хозяйствах.

Налог на наследство и налог на имущество

Налог на наследство — это налог, взимаемый при передаче собственности после смерти владельца. Согласно системе налога на наследство, налогоплательщик должен уплатить налог.

Как и в случае государственной системы подоходного налога с населения, налог на наследство будет определяться методом фиксированной ставки или методом дифференцированной ставки. Большинство штатов вводят налог на наследство.

Налог на наследство отличается от налога на наследство тем, что налог на наследство взимается со всего имущества физического лица. Федеральное правительство и некоторые штаты используют систему налогообложения наследства.

Налог на прибыль организаций

В большинстве штатов введен корпоративный подоходный налог, в соответствии с которым корпорации подлежат обложению подоходным налогом, как и физические лица.Как и в системах подоходного налога с физических лиц штата, в системе налогообложения доходов корпораций штата в одних штатах используется дифференцированный метод, в других — метод фиксированной ставки. Некоторые штаты намеренно удерживают ставки налога на прибыль корпораций ниже, чем в других штатах, как часть стимулов для ведения бизнеса.

Эти стимулы также включают определенные налоговые льготы. Они предназначены для привлечения новых предприятий в эти государства.

Что такое местный подоходный налог?

Города, округа и другие небольшие районы США.S. взимает местный подоходный налог. Узнайте, каковы ваши обязанности по удержанию налога с заработной платы сотрудников.

Что такое местный подоходный налог?

Местные органы власти в нескольких штатах взимают местный подоходный налог. Местные налоги добавляются к федеральному подоходному налогу и налогу штата. Местные подоходные налоги обычно применяются к людям, которые живут или работают в данной местности. Как работодатель, вы должны обращать внимание на местные налоги, в которых работают ваши сотрудники.

Если местный подоходный налог является удерживаемым налогом, вы должны удерживать его из заработной платы сотрудников.Или, если местный подоходный налог является налогом работодателя, вы должны его уплатить.

Местные подоходные налоги обычно используются для финансирования местных программ, таких как образование, парки и благоустройство населения.

Школьный округ

Школьный округ — это особый вид местного налога. Школы могут взимать этот налог, чтобы покрыть текущие расходы школы. Налогом школьного округа может быть подоходный налог или налог на имущество. Если школьный округ взимает местный налог, все жители в пределах школьного округа платят налог, даже если они работают за его пределами.

Если школа взимает подоходный налог школьного округа, возможно, вам придется с ним справиться.

Штаты с местным подоходным налогом

В следующих штатах взимается местный подоходный налог:

- Алабама

- Арканзас

- Колорадо

- Делавэр

- Индиана

- Айова

- Кентукки

- Мэриленд

- Мичиган

- Миссури

- Нью-Джерси

- Нью-Йорк

- Огайо

- Орегон

- Пенсильвания

- Западная Вирджиния

Виды местных подоходных налогов

Некоторые местные подоходные налоги являются постоянными — часто используются для финансирования операционных бюджетов. Другие местные налоги на прибыль являются временными и предназначены для финансирования конкретной краткосрочной цели. Поскольку местные налоги меняются, вам необходимо убедиться, что ваши удержания и записи актуальны.

Другие местные налоги на прибыль являются временными и предназначены для финансирования конкретной краткосрочной цели. Поскольку местные налоги меняются, вам необходимо убедиться, что ваши удержания и записи актуальны.

Местные подоходные налоги часто уплачиваются работником, но удерживаются и депонируются работодателем. Но в некоторых местах налог оплачивает работодатель.

В некоторых местах взимается фиксированная ставка налога. Это означает, что для всех уровней дохода применяется единая ставка. Например, все сотрудники должны платить местный налог в размере 2% от своей заработной платы.

В других регионах действуют прогрессивные местные ставки подоходного налога. Это означает, что ставка налога увеличивается по мере увеличения уровня доходов.

И тем не менее, в некоторых местах требуется, чтобы работники платили фиксированную сумму в долларах независимо от уровня их дохода. Например, все сотрудники должны платить 2 доллара в неделю.

В некоторых местах работодатели должны платить местный подоходный налог. Например, в некоторых местах штата Колорадо существует налог на профессиональные привилегии. Работодатели должны платить несколько долларов за каждого сотрудника в течение определенного периода времени.

Например, в некоторых местах штата Колорадо существует налог на профессиональные привилегии. Работодатели должны платить несколько долларов за каждого сотрудника в течение определенного периода времени.

Расчет, сбор и расход налогов варьируются в зависимости от юрисдикции, где взимается местный подоходный налог. Обратитесь к местным законам, чтобы узнать о конкретных налоговых требованиях.

Местный подоходный налог, удерживаемый у источника

Если сотрудник работает в месте, где взимается местный подоходный налог, вы должны вычесть этот налог из его заработной платы.

Для удержания местного подоходного налога вы должны зарегистрироваться в налоговой инспекции школьного округа или места, где находится ваша компания.

Каждый раз при расчете заработной платы рассчитывайте налогооблагаемую заработную плату каждого сотрудника. Затем определите размер удержания, используя таблицы налогов или умножая их на местную ставку. Если вы используете программное обеспечение для расчета заработной платы, оно должно рассчитать удержание за вас.

Если вы удерживаете местные налоги, вам необходимо их вернуть. Часто местные налоги уплачиваются ежеквартально, но сроки их уплаты могут меняться. Узнайте в местном налоговом агентстве, когда вам нужно внести местные налоги.

По истечении года вы отправите форму W-2 всем, у кого вы работали в течение года.В форме W-2 будет указана сумма налогов, удерживаемых вами из заработной платы каждого сотрудника.

Вам нужна помощь в выяснении ваших местных налоговых обязательств? Наше программное обеспечение для расчета заработной платы с полным комплексом услуг рассчитает, сколько удерживается из заработной платы сотрудников, и мы предоставим вам налоги. Попробуй бесплатно!

Эта статья обновлена с даты ее первоначальной публикации 19 апреля 2012 г.

Как действуют государственные и местные налоги на имущество?

СКОЛЬКО ВЫРУЧКА ВЫРАЖАЕТСЯ ГОСУДАРСТВЕННЫМ И МЕСТНЫМ ПРАВИТЕЛЬСТВОМ ОТ НАЛОГОВ НА ИМУЩЕСТВО?

Хотя налоги на недвижимость являются значительным источником доходов местных органов власти, они являются очень небольшим источником доходов для большинства штатов (таблица 1). В 2017 году правительства штатов взимали налоги на недвижимость в 36 штатах, собрав 16 миллиардов долларов дохода, или 1 процент от общего дохода из собственных источников. (Доходы из собственных источников не включают межбюджетные трансферты.) Между тем, местные органы власти собрали 509 миллиардов долларов от налогов на имущество в 2017 году, или почти половину их общих доходов из собственных источников.

В 2017 году правительства штатов взимали налоги на недвижимость в 36 штатах, собрав 16 миллиардов долларов дохода, или 1 процент от общего дохода из собственных источников. (Доходы из собственных источников не включают межбюджетные трансферты.) Между тем, местные органы власти собрали 509 миллиардов долларов от налогов на имущество в 2017 году, или почти половину их общих доходов из собственных источников.

Налоги на имущество являются крупнейшим собственным источником доходов для округов, городов, поселков, школьных округов и специальных округов, которые являются специализированными единицами, такими как органы водоснабжения и канализации.Школьные округа в значительной степени зависят от налогов на имущество, собрав 212 миллиардов долларов в 2017 году, что составило 83 процента от их общих доходов из собственных источников. Поскольку школьные округа получают значительные межбюджетные трансферты, доходы из собственных источников составляют менее половины (около 45 процентов) их общих общих доходов.

В КАКИХ Штатах НАЛОГИ НА ИМУЩЕСТВО НАИБОЛЕЕ ВАЖНЫ?