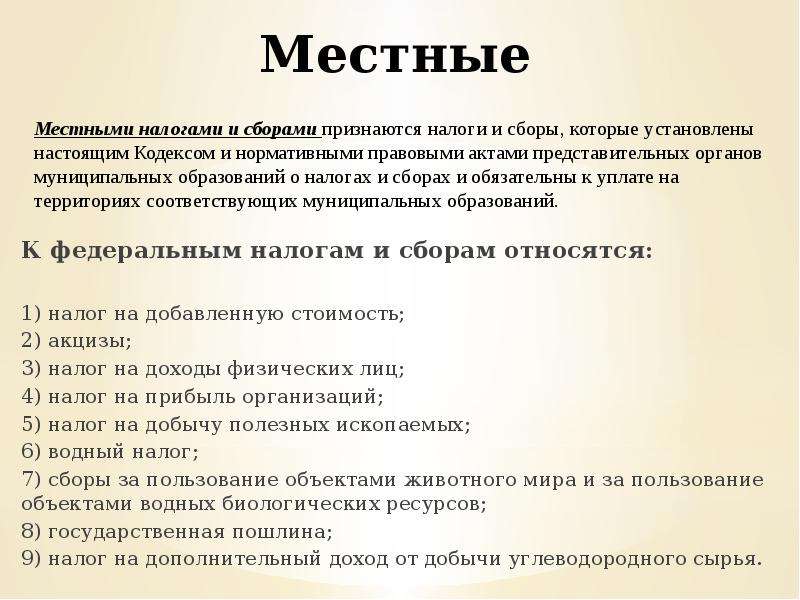

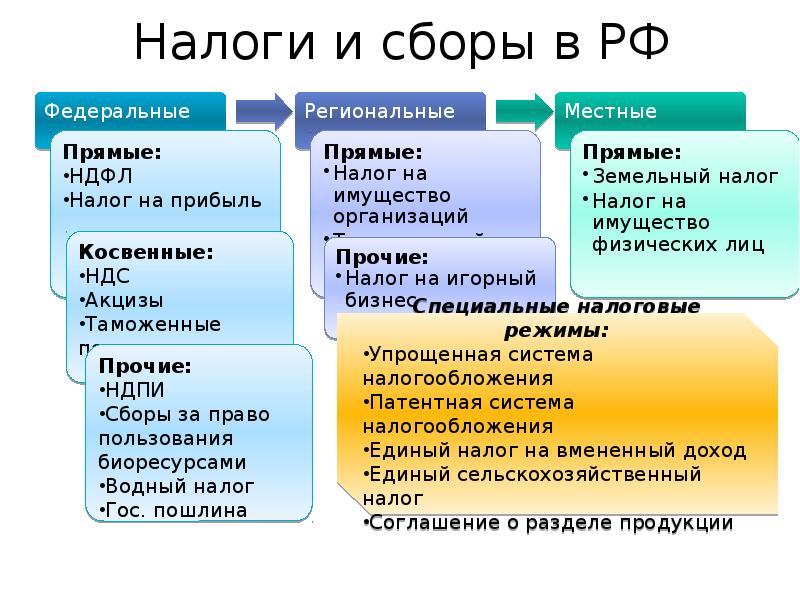

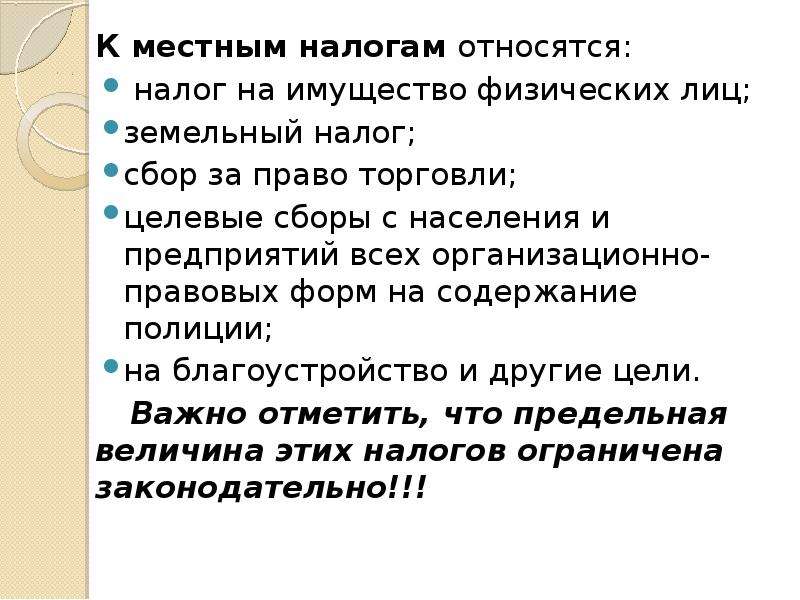

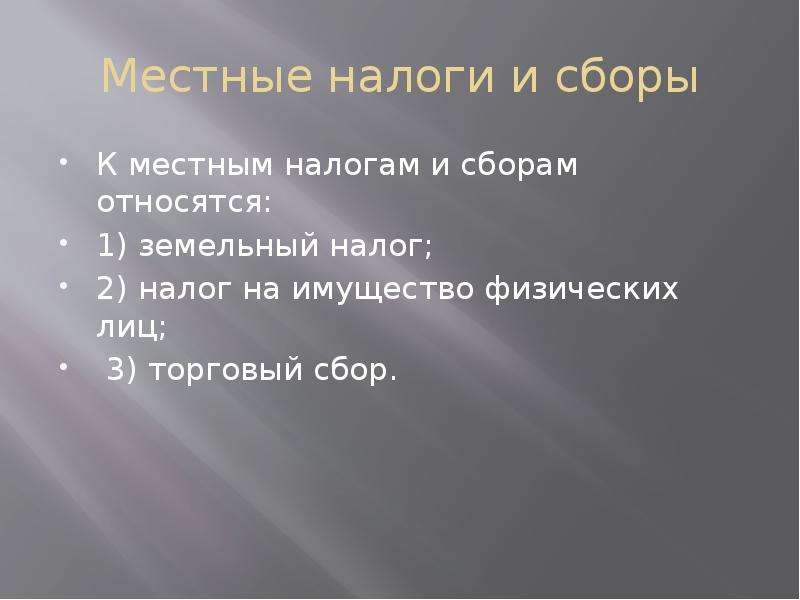

Местным налогом является: НК РФ Статья 15. Местные налоги и сборы \ КонсультантПлюс

МЕСТНЫЕ НАЛОГИ | это… Что такое МЕСТНЫЕ НАЛОГИ?

ТолкованиеПеревод

- МЕСТНЫЕ НАЛОГИ

- — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими.

К местным относятся: 1) земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле; 2) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; 3) налог на рекламу. Налог уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке, не превышающей 5 % стоимости услуг по рекламе; 4) налог на наследование или дарение; 5) местные лицензионные сборы: а) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц — 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц — 25 установленных законом размеров минимальной месячной оплаты труда в год; при торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, -1/2 установленного законом размера минимальной месячной оплаты труда за каждый день торговли; з) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10 % стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; и) сбор за выдачу ордера на квартиру Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья; к) сбор за парковку автотранспорта.

Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц — 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц — 25 установленных законом размеров минимальной месячной оплаты труда в год; при торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, -1/2 установленного законом размера минимальной месячной оплаты труда за каждый день торговли; з) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10 % стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; и) сбор за выдачу ордера на квартиру Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья; к) сбор за парковку автотранспорта.

Экономика и право: словарь-справочник. — М.: Вуз и школа.

Л. П. Кураков, В. Л. Кураков, А. Л. Кураков.

2004.

Кураков, В. Л. Кураков, А. Л. Кураков.

2004.

Игры ⚽ Нужно решить контрольную?

- МЕСТНЫЕ КОЛЛЕКТИВЫ

- МЕСТНЫЙ БЮДЖЕТ

Полезное

Закон КР от 14 апреля 1994 года N 1478-XII «О местных налогах и сборах»

УТРАТИЛ СИЛУ

в соответствии с Законом КР от 7 апреля 1997 года N 20

г.Бишкек от 14 апреля 1994 года N 1478-XII

ЗАКОН КЫРГЫЗСКОЙ РЕСПУБЛИКИ

О местных налогах и сборах

(Введен в действие постановлением Жогорку Кенеша

Кыргызской Республики от 14 апреля 1994 года N 1479-XII)

("Ведомости Жогорку Кенеша Кыргызской Республики"

1994 год N 5, ст.155)

Глава I. Общие положения

Глава II. Виды местных налогов и сборов и некоторые особенности

их введения и применения

Глава III.

Порядок введения, исчисления, уплаты и учета местных

налогов и сборов

Настоящий Закон определяет общие принципы местного

налогообложения, порядок введения, исчисления и взимания местных

налогов и сборов.

Местные налоги и сборы являются составной частью налоговой системы

Кыргызской Республики.

Глава I

Общие положения

Статья 1. Понятие местных налогов и сборов

Под местными налогами и сборам понимаются обязательные платежи в

местные бюджеты, производимые налогоплательщиками в порядке и на

условиях, определяемых органами местного самоуправления - местными

кенешами, осуществляющими свою деятельность на подведомственной им

территории.

Местные налоги представляют собой часть системы налогов, взимаемых

местными органами власти с юридических и физических лиц в местный

бюджет и используемых на социально-экономические потребности местного

значения в соответствии с их компетенцией. Местные сборы - это установленные местными органами власти в

соответствии с законодательством Кыргызской Республики платежи

граждан, предприятий и организаций для частичного возмещения расходов,

связанных с предоставлением им услуг, или за предоставление им права

осуществлять определенную законодательством деятельность.

Местные налоги и сборы наряду с отчислениями от республиканских

налогов образуют финансовую основу местного самоуправления и

используются для решения социально-экономических и хозяйственных задач

в соответствующем регионе.

Статья 2. Плательщики местных налогов и сборов

Плательщиками местных налогов и сборов являются все хозяйствующие

субъекты, их филиалы и объединения, включая иностранные, а также

граждане Кыргызской Республики, иностранцы и лица без гражданства,

осуществляющие те или иные виды деятельности на территории местных

органов власти.

Местные сборы - это установленные местными органами власти в

соответствии с законодательством Кыргызской Республики платежи

граждан, предприятий и организаций для частичного возмещения расходов,

связанных с предоставлением им услуг, или за предоставление им права

осуществлять определенную законодательством деятельность.

Местные налоги и сборы наряду с отчислениями от республиканских

налогов образуют финансовую основу местного самоуправления и

используются для решения социально-экономических и хозяйственных задач

в соответствующем регионе.

Статья 2. Плательщики местных налогов и сборов

Плательщиками местных налогов и сборов являются все хозяйствующие

субъекты, их филиалы и объединения, включая иностранные, а также

граждане Кыргызской Республики, иностранцы и лица без гражданства,

осуществляющие те или иные виды деятельности на территории местных

органов власти.

Статья 3. Объекты налогообложения

Объектами налогообложения местными налогами являются доходы

(прибыль), стоимость определенных товаров (услуг), право

налогоплательщиков на отдельные виды деятельности, стоимость

выпущенных лотерейных билетов и другие объекты, установленные

законодательными актами.

Статья 4. Ставки местных налогов и сборов

Ставки по каждому виду местных налогов и сборов устанавливаются

решениями органов местного самоуправления - местных кенешей

областей, районов, городов, поселков и аилов, но не выше размеров,

установленных законодательством Кыргызской Республики. Установление

индивидуальных ставок для отдельных плательщиков не допускается, если

иное не предусмотрено законодательными актами Кыргызской Республики.

Ставка определяется, исходя из объемных, стоимостных и иных

показателей, в виде суммы сделки, стоимости реализации товара

(продукции), работ и услуг, дохода (прибыли), фонда оплаты труда

или минимального месячного размера оплаты труда, а также на основе

других показателей, исходя из объекта налогообложения.

Статья 5. Льготы по местным налогам и сборам

Льготы по местным налогам и сборам могут устанавливаться решениями

местных кенешей.

Льготы могут предоставляться отдельным категориям плательщиков

(инвалидам, пенсионерам, многодетным семьям, семьям погибших во

время Великой Отечественной войны и других боевых действий при

выполнении служебных обязанностей, лицам, подвергшимся воздействию

радиации, предприятиям и организациями, в которых инвалиды

составляют не менее 50 процентов общей численности работающих,

ученическим предприятиям, физкультурно-спортивным организациям,

общественным организациям инвалидов и другим в соответствии с

действующим налоговым законодательством).

Местные кенеши могут устанавливать и другие льготы, а также

освобождать от уплаты того или иного местного налога и сбора с

учетом финансового состояния отдельных граждан, предприятий и

организаций. Глава II

Виды местных налогов и сборов и некоторые

особенности их введения и применения

Статья 6. Курортный сбор

Плательщиками курортного сбора являются физические лица,

прибывающие в курортные местности. Перечень курортных местностей

определяется Правительством Кыргызской Республики.

Областной кенеш, на территории которого находятся курортные

местности, определяет конкретный размер ставки сбора, который не может

превышать 5 процентов от установленного законом размера минимальной

месячной оплаты труда.

От уплаты курортного сбора освобождаются:

- дети в возрасте до 16 лет;

- инвалиды I и II группы и сопровождающие их лица;

- лица, прибывшие по путевкам и курсовкам в санатории, дом отдыха,

пансионаты;

- лица, прибывшие в курортные местности в служебную командировку,

на учебу и постоянное место жительства;

- мужчины в возрасте от 60 лет и старше, женщины в возрасте от 55

лет и старше;

- дети, приезжающие к родителям указанного возраста.

Глава II

Виды местных налогов и сборов и некоторые

особенности их введения и применения

Статья 6. Курортный сбор

Плательщиками курортного сбора являются физические лица,

прибывающие в курортные местности. Перечень курортных местностей

определяется Правительством Кыргызской Республики.

Областной кенеш, на территории которого находятся курортные

местности, определяет конкретный размер ставки сбора, который не может

превышать 5 процентов от установленного законом размера минимальной

месячной оплаты труда.

От уплаты курортного сбора освобождаются:

- дети в возрасте до 16 лет;

- инвалиды I и II группы и сопровождающие их лица;

- лица, прибывшие по путевкам и курсовкам в санатории, дом отдыха,

пансионаты;

- лица, прибывшие в курортные местности в служебную командировку,

на учебу и постоянное место жительства;

- мужчины в возрасте от 60 лет и старше, женщины в возрасте от 55

лет и старше;

- дети, приезжающие к родителям указанного возраста.

Курортный сбор уплачивается плательщиками по месту их временного

проживания не позднее, чем в трехдневный срок со дня прибытия, при

перемене места проживания в пределах курортной местности сбор повторно

не взимается.

Курортный сбор взимается:

- администрацией гостиниц и иных учреждений гостиничного типа

одновременно с регистрацией прибывших;

- квартирно-посредническими организациям при направлении лиц на

поселение в дома (квартиры) граждан.

Лица, останавливающиеся в домах (квартирах) граждан без

направления квартирно-посреднических организаций, а также лица,

проживающие в палатках, автомашинах и тому подобном, уплачивают сбор

в банковские учреждения или поселковые, сельские кенеши.

Курортный сбор взимается по квитанциям установленного образца. В

домовых книгах или карточках прописки должна быть сделана отметка

об уплате курортного сбора с указанием номера квитанции и даты уплаты;

если плательщик освобождается от уплаты сбора, в домовых книгах или

карточках прописки делается соответствующая запись с указанием

реквизитов документа, подтверждающего право на льготу. Статья 7. Сбор за право торговли

Плательщиками сбора за право торговли являются юридические и

физические лица, осуществляющие торговлю на территории,

подведомственной местному органу власти, принявшему решение о введении

этого сбора, через постоянные торговые точки (магазины,

столовые, кафе, киоски, и др.), а также в порядке свободной торговли с

рук, выносных лотков, открытых прилавков, автомашин в местах,

определяемых местными государственными администрациями.

Юридическим лицам, осуществляющим торговлю в постоянных торговых

точках, выдается разрешение на право торговли. На право торговли с

временных торговых точек в местах, определяемых местными органами

власти, юридическим и физическим лицам выдается разовый талон.

Физические лица, осуществляющие торговую деятельность на

постоянной основе, должны быть зарегистрированы в качестве

предпринимателей.

Статья 7. Сбор за право торговли

Плательщиками сбора за право торговли являются юридические и

физические лица, осуществляющие торговлю на территории,

подведомственной местному органу власти, принявшему решение о введении

этого сбора, через постоянные торговые точки (магазины,

столовые, кафе, киоски, и др.), а также в порядке свободной торговли с

рук, выносных лотков, открытых прилавков, автомашин в местах,

определяемых местными государственными администрациями.

Юридическим лицам, осуществляющим торговлю в постоянных торговых

точках, выдается разрешение на право торговли. На право торговли с

временных торговых точек в местах, определяемых местными органами

власти, юридическим и физическим лицам выдается разовый талон.

Физические лица, осуществляющие торговую деятельность на

постоянной основе, должны быть зарегистрированы в качестве

предпринимателей. Порядок реализации разовых талонов на право торговли, выдачи

разрешений, сбора этого платежа определяется местными государственными

администрациями.

Ставки сбора за право торговли устанавливаются местными кенешами и

могут быть дифференцированы в зависимости от расположения места

торговли, объема и вида товара.

Сбор за право торговли полностью зачисляется в местный бюджет

региона, на территории которого осуществляется торговая

деятельность, кроме сбора за торговлю на колхозных рынках.

Статья 8. Налог на рекламу

Плательщиками налога являются предприятия и организации независимо

от форм собственности, их филиалы, представительства, отделения и

иные обособленные подразделения, расположенные на территории города,

района, и физические лица, рекламирующие свою продукцию.

Рекламой при этом является любая форма публичного представления

товаров, услуг, работ, включая все виды объявлений, извещений,

сообщений, несущие сведения с коммерческой целью при помощи средств

массовой информации (печати, телевидения, радиовещания), каталогов,

прейскурантов, справочников, листовок, афиш, плакатов, буклетов,

рекламных щитов, календарей, световых газет, а также информация,

помещенная на всех видах транспорта.

Порядок реализации разовых талонов на право торговли, выдачи

разрешений, сбора этого платежа определяется местными государственными

администрациями.

Ставки сбора за право торговли устанавливаются местными кенешами и

могут быть дифференцированы в зависимости от расположения места

торговли, объема и вида товара.

Сбор за право торговли полностью зачисляется в местный бюджет

региона, на территории которого осуществляется торговая

деятельность, кроме сбора за торговлю на колхозных рынках.

Статья 8. Налог на рекламу

Плательщиками налога являются предприятия и организации независимо

от форм собственности, их филиалы, представительства, отделения и

иные обособленные подразделения, расположенные на территории города,

района, и физические лица, рекламирующие свою продукцию.

Рекламой при этом является любая форма публичного представления

товаров, услуг, работ, включая все виды объявлений, извещений,

сообщений, несущие сведения с коммерческой целью при помощи средств

массовой информации (печати, телевидения, радиовещания), каталогов,

прейскурантов, справочников, листовок, афиш, плакатов, буклетов,

рекламных щитов, календарей, световых газет, а также информация,

помещенная на всех видах транспорта. Объектом налогообложения является стоимость работ и услуг по

изготовлению и распространению рекламы, включая работы,

осуществляемые хозяйственным способом.

Ставка сбора устанавливается в размере, не превышающем 5 процентов

величины рекламных услуг или произведенных затрат.

Средства от налога на рекламу зачисляются в бюджет местного органа

власти по месту нахождения рекламодателя.

Не облагаются налогом услуги по рекламе, не преследующей

коммерческих целей:

- информационные вывески о режиме работы и правила обслуживания

потребителей;

- объявления, извещения об изменении местонахождения организаций,

телефонов и других сведений об организации;

- объявления органов государственной власти, содержащие

информацию, связанную с выполнением их функций;

- предупреждающие таблички, связанный с особенностями работ на

данной территории;

- прочие информационные сведения, объявления, не содержащие

рекламы продукции, услуг.

Объектом налогообложения является стоимость работ и услуг по

изготовлению и распространению рекламы, включая работы,

осуществляемые хозяйственным способом.

Ставка сбора устанавливается в размере, не превышающем 5 процентов

величины рекламных услуг или произведенных затрат.

Средства от налога на рекламу зачисляются в бюджет местного органа

власти по месту нахождения рекламодателя.

Не облагаются налогом услуги по рекламе, не преследующей

коммерческих целей:

- информационные вывески о режиме работы и правила обслуживания

потребителей;

- объявления, извещения об изменении местонахождения организаций,

телефонов и других сведений об организации;

- объявления органов государственной власти, содержащие

информацию, связанную с выполнением их функций;

- предупреждающие таблички, связанный с особенностями работ на

данной территории;

- прочие информационные сведения, объявления, не содержащие

рекламы продукции, услуг. Статья 9. Сбор с владельцев собак

Плательщиками сбора являются физические лица, имеющие в городе

собак, кроме служебных.

Основанием для освобождения владельца служебной собаки от уплаты

сбора является документ, подтверждающий необходимость ее содержания

и использования в служебных целях.

Граждане, имеющие собак, обязаны зарегистрировать их в органах

коммунального хозяйства, или иных органах, определенных решением

местного органа государственной власти.

Ставка сбора устанавливается в размере, не превышающем 1/7

величины минимальной месячной оплаты труда в год на одну голову.

Статья 10. Сбор за право проведения местных аукционов и лотерей

Сбор вносят устроители (продавцы товара) местных аукционов и

лотерей в размере, не превышающем 10 процентов стоимости заявленных к

аукциону товаров или суммы, на которую выпущены лотерейные билеты.

Статья 9. Сбор с владельцев собак

Плательщиками сбора являются физические лица, имеющие в городе

собак, кроме служебных.

Основанием для освобождения владельца служебной собаки от уплаты

сбора является документ, подтверждающий необходимость ее содержания

и использования в служебных целях.

Граждане, имеющие собак, обязаны зарегистрировать их в органах

коммунального хозяйства, или иных органах, определенных решением

местного органа государственной власти.

Ставка сбора устанавливается в размере, не превышающем 1/7

величины минимальной месячной оплаты труда в год на одну голову.

Статья 10. Сбор за право проведения местных аукционов и лотерей

Сбор вносят устроители (продавцы товара) местных аукционов и

лотерей в размере, не превышающем 10 процентов стоимости заявленных к

аукциону товаров или суммы, на которую выпущены лотерейные билеты. Местными считаются аукционы, организованные по решению органа

местного самоуправления в пределах территории, находящейся под его

юрисдикцией, участниками которых являются как юридические, так и

физические лица.

Местные лотереи проводятся предприятиями, организациями,

учреждениями по решениям государственных администраций областей и

города Бишкека.

Статья 11. Сбор за парковку автотранспорта

Плательщиками сбора являются юридические и физические лица,

осуществляющие парковку автомашин в специально-оборудованных или иных

отведенных местными государственными администрациями для этих целей

местах, путем приобретения водителями квитанций установленного

образца.

Ставка сбора устанавливается решением районного, городского кенеша

в зависимости от степени благоустройства места и продолжительности

стоянки.

Статья 12. Сбор за право использования местной символики

Плательщиками сбора являются как юридические, так и физические

лица - производители продукции, на которой использована местная

символика (гербы, виды городов, местностей, исторических памятников

и прочее).

Местными считаются аукционы, организованные по решению органа

местного самоуправления в пределах территории, находящейся под его

юрисдикцией, участниками которых являются как юридические, так и

физические лица.

Местные лотереи проводятся предприятиями, организациями,

учреждениями по решениям государственных администраций областей и

города Бишкека.

Статья 11. Сбор за парковку автотранспорта

Плательщиками сбора являются юридические и физические лица,

осуществляющие парковку автомашин в специально-оборудованных или иных

отведенных местными государственными администрациями для этих целей

местах, путем приобретения водителями квитанций установленного

образца.

Ставка сбора устанавливается решением районного, городского кенеша

в зависимости от степени благоустройства места и продолжительности

стоянки.

Статья 12. Сбор за право использования местной символики

Плательщиками сбора являются как юридические, так и физические

лица - производители продукции, на которой использована местная

символика (гербы, виды городов, местностей, исторических памятников

и прочее). Ставка сбора устанавливается в размере, не превышающем

0.5 процентов стоимости реализуемой продукции.

Разрешение на право использования местной символики дает местная

государственная администрация.

Ставка сбора может устанавливаться отдельно для предприятия или

физического лица на каждый вид продукции.

Присвоение отдельным видам продукции товарного знака с

использованием местной символики не является основанием для

освобождения производителей продукции от уплаты этого сбора.

Статья 13. Сбор со сделок, совершаемых на биржах, за исключением

сделок, предусмотренных законодательными актами о

налогообложении операций с ценными бумагами

Плательщиками сборов являются юридические лица, расположенные на

территории, подведомственной местной органу власти, принявшему

решение о введении этого сбора, а также физические лица, участвующие в

сделках по реализации продукции (услуг) через биржи (независимо от

расположения биржи).

Ставка сбора устанавливается в размере, не превышающем

0.5 процентов стоимости реализуемой продукции.

Разрешение на право использования местной символики дает местная

государственная администрация.

Ставка сбора может устанавливаться отдельно для предприятия или

физического лица на каждый вид продукции.

Присвоение отдельным видам продукции товарного знака с

использованием местной символики не является основанием для

освобождения производителей продукции от уплаты этого сбора.

Статья 13. Сбор со сделок, совершаемых на биржах, за исключением

сделок, предусмотренных законодательными актами о

налогообложении операций с ценными бумагами

Плательщиками сборов являются юридические лица, расположенные на

территории, подведомственной местной органу власти, принявшему

решение о введении этого сбора, а также физические лица, участвующие в

сделках по реализации продукции (услуг) через биржи (независимо от

расположения биржи). Ставка сбора устанавливается в размере, не превышающем 0.1

процента суммы сделки.

Порядок уплаты сбора участниками сделки определяется решением

местного органа власти.

Статья 14. Сбор за уборку территорий населенных пунктов

Плательщиками сбора являются юридические и физические лица

(владельцы строений).

Размер ставки сбора определяется в городах и районах решениями

местных кенешей, в поселках, селах и аилах - на собраниях и

сходках граждан в зависимости от закрепленной площади и численности

работающих на предприятии (для юридических лиц), размера строений,

числа жителей дома (для физических лиц).

Статья 15. Сбор за право проведения кино- и телесъемок

Плательщиками сборов являются коммерческие кино- и

телеорганизации, производящие съемки, которые требуют от органов

местного самоуправления осуществления организационных предприятий

(выделение нарядов милиции, оцепление территории съемок и прочее).

Ставка сбора устанавливается в размере, не превышающем 0.1

процента суммы сделки.

Порядок уплаты сбора участниками сделки определяется решением

местного органа власти.

Статья 14. Сбор за уборку территорий населенных пунктов

Плательщиками сбора являются юридические и физические лица

(владельцы строений).

Размер ставки сбора определяется в городах и районах решениями

местных кенешей, в поселках, селах и аилах - на собраниях и

сходках граждан в зависимости от закрепленной площади и численности

работающих на предприятии (для юридических лиц), размера строений,

числа жителей дома (для физических лиц).

Статья 15. Сбор за право проведения кино- и телесъемок

Плательщиками сборов являются коммерческие кино- и

телеорганизации, производящие съемки, которые требуют от органов

местного самоуправления осуществления организационных предприятий

(выделение нарядов милиции, оцепление территории съемок и прочее). Ставка сбора определяется решением местных кенешей для возмещения

понесенных расходов и в целях заинтересованности предприятий, граждан

и органов власти в предоставлении необходимых услуг.

Статья 16. Налог с граждан, выращивающих цветы в тепличных

условиях и реализующих их населению

Плательщиками налога являются физические лица, занимающиеся

выращиванием цветов в тепличных условиях и реализующие их населению.

Объектом налогообложения являются доходы от реализации. Размер

налога определяется местным кенешем, а порядок и сроки его уплаты -

местной государственной администрацией. Сумма налога зачисляется в

бюджет местного органа власти по месту нахождения плательщика.

Статья 17. Налог на скот, содержащийся у граждан

Плательщиками налога являются физические лица, содержащие в личном

хозяйстве скот.

Налог уплачивается с каждой головы в зависимости от вида скота.

Ставка сбора определяется решением местных кенешей для возмещения

понесенных расходов и в целях заинтересованности предприятий, граждан

и органов власти в предоставлении необходимых услуг.

Статья 16. Налог с граждан, выращивающих цветы в тепличных

условиях и реализующих их населению

Плательщиками налога являются физические лица, занимающиеся

выращиванием цветов в тепличных условиях и реализующие их населению.

Объектом налогообложения являются доходы от реализации. Размер

налога определяется местным кенешем, а порядок и сроки его уплаты -

местной государственной администрацией. Сумма налога зачисляется в

бюджет местного органа власти по месту нахождения плательщика.

Статья 17. Налог на скот, содержащийся у граждан

Плательщиками налога являются физические лица, содержащие в личном

хозяйстве скот.

Налог уплачивается с каждой головы в зависимости от вида скота. Размер налога определяется местным кенешем, а порядок и сроки его

уплаты - местной государственной администрацией.

Суммы налога зачисляются в местные бюджеты.

Глава III

Порядок введения, исчисления, уплаты и учета

местных налогов и сборов

Статья 18. Порядок введения местных налогов и сборов

Указанный в статьей 6 сбор может вводится решениями районных и

городских органов местного самоуправления - местных кенешей - на

подведомственной им территории курортной местности. Суммы платежей по

этому сбору зачисляются в районный и городские бюджеты. Суммы платежей

равными долями зачисляются в бюджеты сельских населенных пунктов,

поселков, городов районного подчинения и районные бюджеты районов,

областные бюджеты областей, на территории которых находится курортная

местность.

Указанные в статьях 7-17 налоги и сборы вводятся решениями

районных и городских органов местного самоуправления - местных

кенешей.

Размер налога определяется местным кенешем, а порядок и сроки его

уплаты - местной государственной администрацией.

Суммы налога зачисляются в местные бюджеты.

Глава III

Порядок введения, исчисления, уплаты и учета

местных налогов и сборов

Статья 18. Порядок введения местных налогов и сборов

Указанный в статьей 6 сбор может вводится решениями районных и

городских органов местного самоуправления - местных кенешей - на

подведомственной им территории курортной местности. Суммы платежей по

этому сбору зачисляются в районный и городские бюджеты. Суммы платежей

равными долями зачисляются в бюджеты сельских населенных пунктов,

поселков, городов районного подчинения и районные бюджеты районов,

областные бюджеты областей, на территории которых находится курортная

местность.

Указанные в статьях 7-17 налоги и сборы вводятся решениями

районных и городских органов местного самоуправления - местных

кенешей. Статья 19. Порядок исчисления и уплаты местных налогов и сборов

Порядок исчисления и уплаты местных налогов и сборов определяется

местными государственными администрациями.

Суммы этих платежей исчисляются, исходя их установленных ставок по

каждому виду налога, сбора и объекта налогообложения.

Сроки уплаты местных налогов и сборов устанавливаются органами

местного самоуправления в зависимости от вида и размера платежа и

объекта налогообложения.

Юридические лица уплачивают местные налоги и сборы в порядке

безналичных расчетов через учреждения банков, физические лица вносят

их наличными средствами в учреждения сбербанка или иные учреждения, на

которые возложен прием платежей от населения. Прием этих платежей

налоговыми органами не допускается.

Суммы местных налогов и сборов зачисляются в районные бюджеты

районов, городские бюджеты городов либо, по решениям районных и

городских органов местного самоуправления, в районные бюджеты районов

(в городах), бюджеты поселков и сельских населенных пунктов.

Статья 19. Порядок исчисления и уплаты местных налогов и сборов

Порядок исчисления и уплаты местных налогов и сборов определяется

местными государственными администрациями.

Суммы этих платежей исчисляются, исходя их установленных ставок по

каждому виду налога, сбора и объекта налогообложения.

Сроки уплаты местных налогов и сборов устанавливаются органами

местного самоуправления в зависимости от вида и размера платежа и

объекта налогообложения.

Юридические лица уплачивают местные налоги и сборы в порядке

безналичных расчетов через учреждения банков, физические лица вносят

их наличными средствами в учреждения сбербанка или иные учреждения, на

которые возложен прием платежей от населения. Прием этих платежей

налоговыми органами не допускается.

Суммы местных налогов и сборов зачисляются в районные бюджеты

районов, городские бюджеты городов либо, по решениям районных и

городских органов местного самоуправления, в районные бюджеты районов

(в городах), бюджеты поселков и сельских населенных пунктов. Расходы предприятий и организаций по уплате местных налогов и

сборов, указанных в статьях 8, 11, 14, 15 настоящего Закона,

относятся на финансовые результаты деятельности предприятий.

Остальные местные налоги и сборы уплачиваются предприятиями за

счет прибыли, остающейся после уплаты налога на прибыль (доход).

Физические лица уплачивают местные налоги и сборы за счет

собственных средств.

Статья 20. Учет и отчетность

Учет начисленных и уплаченных сумм местных налогов и сборов ведут

органы, на которые решениями органов государственной власти

возложен прием платежей.

Органы, на которые возложено взимание налогов и сборов,

представляют в государственные налоговые инспекции по месту своего

нахождения отчеты о начисленных и уплаченных суммах в сроки,

установленные для представления бухгалтерских отчетов и балансов, или

иные сроки, определяемые органами местного самоуправления.

Расходы предприятий и организаций по уплате местных налогов и

сборов, указанных в статьях 8, 11, 14, 15 настоящего Закона,

относятся на финансовые результаты деятельности предприятий.

Остальные местные налоги и сборы уплачиваются предприятиями за

счет прибыли, остающейся после уплаты налога на прибыль (доход).

Физические лица уплачивают местные налоги и сборы за счет

собственных средств.

Статья 20. Учет и отчетность

Учет начисленных и уплаченных сумм местных налогов и сборов ведут

органы, на которые решениями органов государственной власти

возложен прием платежей.

Органы, на которые возложено взимание налогов и сборов,

представляют в государственные налоговые инспекции по месту своего

нахождения отчеты о начисленных и уплаченных суммах в сроки,

установленные для представления бухгалтерских отчетов и балансов, или

иные сроки, определяемые органами местного самоуправления. Статья 21. Обязанности, права и ответственность

налогоплательщиков и контроль налоговых органов

Обязанности, права и ответственность налогоплательщиков и

налоговых органов, определенные Законом Кыргызской Республики "О

государственной налоговой службе Кыргызской Республики" и другими

законодательными актами Кыргызской Республики, а также решениями

органов местного самоуправления, распространяются в полной мере на

исполнение принятых органами местного самоуправления решений о

введении местных налогов и сборов.

Налогоплательщики местных налогов и сборов несут ответственность

за полноту и своевременность их уплаты. За нарушение

законодательного акта по введенному местному налогу к ним применяются

финансовые санкции, а должностные лица и граждане, виновные в

нарушении налогового законодательства о местных налогах и сборах,

привлекаются к ответственности в соответствии со статьей 5 Закона

Кыргызской Республики "О государственной налоговой службе Кыргызской

Республики".

Статья 21. Обязанности, права и ответственность

налогоплательщиков и контроль налоговых органов

Обязанности, права и ответственность налогоплательщиков и

налоговых органов, определенные Законом Кыргызской Республики "О

государственной налоговой службе Кыргызской Республики" и другими

законодательными актами Кыргызской Республики, а также решениями

органов местного самоуправления, распространяются в полной мере на

исполнение принятых органами местного самоуправления решений о

введении местных налогов и сборов.

Налогоплательщики местных налогов и сборов несут ответственность

за полноту и своевременность их уплаты. За нарушение

законодательного акта по введенному местному налогу к ним применяются

финансовые санкции, а должностные лица и граждане, виновные в

нарушении налогового законодательства о местных налогах и сборах,

привлекаются к ответственности в соответствии со статьей 5 Закона

Кыргызской Республики "О государственной налоговой службе Кыргызской

Республики". За несвоевременный взнос установленных платежей

плательщики уплачивают пени в размере, установленном в законодательном

порядке.

По отдельным видам местных налогов и сборов за нарушение принятых

решений о порядке их сборов на должностных лиц и граждан могут быть

наложены административные штрафы в соответствии с Кодексом

Кыргызской Республики об административных правонарушениях.

Контроль за полнотой, правильностью и своевременностью внесения

местных налогов и сборов, а также перечисления их в бюджет

осуществляется налоговыми органами в соответствии с действующими

законодательными актами о налоговой службе.

Статья 22. Права органов государственной власти по введению

дополнительных видов налогов

Местные органы государственной власти не вправе вводить

дополнительные налоги и сборы, не предусмотренные настоящим Законом,

равно как и повышать ставки установленных налогов и сборов.

За несвоевременный взнос установленных платежей

плательщики уплачивают пени в размере, установленном в законодательном

порядке.

По отдельным видам местных налогов и сборов за нарушение принятых

решений о порядке их сборов на должностных лиц и граждан могут быть

наложены административные штрафы в соответствии с Кодексом

Кыргызской Республики об административных правонарушениях.

Контроль за полнотой, правильностью и своевременностью внесения

местных налогов и сборов, а также перечисления их в бюджет

осуществляется налоговыми органами в соответствии с действующими

законодательными актами о налоговой службе.

Статья 22. Права органов государственной власти по введению

дополнительных видов налогов

Местные органы государственной власти не вправе вводить

дополнительные налоги и сборы, не предусмотренные настоящим Законом,

равно как и повышать ставки установленных налогов и сборов. Дополнительные местные налоги и сборы могут быть введены только с

разрешения Жогорку Кенеша Кыргызской Республики по ходатайству

областных кенешей и города Бишкека, исходя из специфических условий

регионов.

Статья 23. Ответственность за введение дополнительных видов

местных налогов

В случаях введения дополнительных видов местных налогов и сборов,

не предусмотренных настоящим Законом, без соответствующего

разрешения на то Жогорку Кенеша Кыргызской Республики, полученные

доходы по этим видам налогов и сборов изымаются из местного бюджета

в доход республиканского бюджета.

Президент Кыргызской Республики А.Акаев

Дополнительные местные налоги и сборы могут быть введены только с

разрешения Жогорку Кенеша Кыргызской Республики по ходатайству

областных кенешей и города Бишкека, исходя из специфических условий

регионов.

Статья 23. Ответственность за введение дополнительных видов

местных налогов

В случаях введения дополнительных видов местных налогов и сборов,

не предусмотренных настоящим Законом, без соответствующего

разрешения на то Жогорку Кенеша Кыргызской Республики, полученные

доходы по этим видам налогов и сборов изымаются из местного бюджета

в доход республиканского бюджета.

Президент Кыргызской Республики А.Акаев

Определение местных налогов

Обновлено: 23 февраля 2023 г.

ОСНОВНЫЕ ВЫВОДЫ

- Местные налоги — это налоги, взимаемые муниципалитетом, округом или школьным округом.

- Местные налоги помогают финансировать различные проекты, такие как ремонт канализации и вывоз мусора.

- Налог на имущество часто является самым большим налогом, который приходится платить большинству домовладельцев.

Что такое местный налог?

Местный налог — это налог, взимаемый местными органами власти, такими как город, округ или школьный округ. Доходы от местных налогов обычно используются для финансирования местных общественных служб, таких как школы, дороги и полицейские управления.

Существует множество различных видов местных налогов, включая налоги на имущество, налоги с продаж и налоги на жилье. Налоги на имущество являются наиболее распространенными и обычно основаны на стоимости имущества.

Налог с продаж взимается с продажи товаров и услуг и обычно составляет процент от покупной цены. Налоги на жилье взимаются с предприятий, предоставляющих жилье, таких как отели и мотели. Местные налоги могут быть важным источником доходов для местных органов власти.

Некоторые люди утверждают, что местные налоги несправедливы, потому что они непропорционально сильно сказываются на семьях и предприятиях с низким доходом. Другие утверждают, что местные налоги необходимы для финансирования жизненно важных общественных услуг. В конечном счете, поддерживать местное налогообложение или нет — это вопрос личного мнения.

Как рассчитывается местный налог на недвижимость?

Местные налоги на имущество обычно рассчитываются как процент от стоимости имущества, находящегося на территории муниципалитета. Ставка налога устанавливается муниципалитетом и может быть разной для жилой и коммерческой недвижимости.

Затем налог обычно ежегодно собирается муниципалитетом. Сумма местного налога, которую должен уплатить владелец недвижимости, обычно основана на оценочной стоимости его собственности. Оценка проводится муниципалитетом и принимает во внимание размер и расположение имущества, а также любые улучшения, которые были внесены в него.

Затем оценочная стоимость умножается на налоговую ставку для определения суммы причитающегося налога. Некоторые муниципалитеты также предлагают скидки или льготы для определенных типов собственности, например, для тех, которые используются в благотворительных целях. Существует также рассмотрение различных ставок подоходного налога для индивидуального дохода.

Какие существуют виды местных налогов?

Большинство людей думают о налогах на имущество, когда думают о местных налогах, но на самом деле существует несколько различных типов местных налогов. Три наиболее распространенных вида местных налогов:

- Налоги на недвижимость – Налоги на недвижимость взимаются с недвижимого имущества местными органами власти. Налог обычно основывается на стоимости имущества и используется для финансирования общественных служб, таких как школы, дороги и полицейские управления.

- Налоги с продаж – Налоги с продаж взимаются с продажи товаров и услуг местными органами власти.

Налог обычно составляет процент от продажной цены и используется для финансирования общественных служб, таких как школы, дороги и полицейские управления.

Налог обычно составляет процент от продажной цены и используется для финансирования общественных служб, таких как школы, дороги и полицейские управления. - Подоходный налог – Подоходный налог взимается с физических и юридических лиц местными органами власти. Налог обычно составляет процент от дохода и используется для финансирования общественных служб, таких как школы, дороги и полицейские управления.

С чего взимается местный налог?

Местный налог – это налог, взимаемый местными органами власти с жителей данного района. Налог обычно основан на стоимости имущества, дохода или товаров и услуг, приобретенных в этом районе.

Целью налога является сбор доходов для местного правительства для финансирования местных служб, таких как школы, полиция и дороги. Некоторые люди утверждают, что местные налоги несправедливы, потому что они основаны на факторах, неподконтрольных налогоплательщикам.

Например, стоимость недвижимости может увеличиваться или уменьшаться в зависимости от таких факторов, как местная экономика или изменения на рынке недвижимости. Это может привести к тому, что люди, владеющие недвижимостью в зоне с высокими налогами, будут платить больше налогов, чем в зоне с низкими налогами. Другие утверждают, что местные налоги необходимы для финансирования жизненно важных услуг, которые приносят пользу всем в сообществе.

Это может привести к тому, что люди, владеющие недвижимостью в зоне с высокими налогами, будут платить больше налогов, чем в зоне с низкими налогами. Другие утверждают, что местные налоги необходимы для финансирования жизненно важных услуг, которые приносят пользу всем в сообществе.

Без местных налогов многие важные услуги не могли бы предоставляться. Например, нельзя будет содержать школы и дороги, пострадает общественная безопасность.

Каковы преимущества местных налогов?

Большинство американцев не знают, что они платят местные налоги. На самом деле, согласно исследованию, только 38% респондентов заявили, что они определенно платят местные налоги, а еще 30% сказали, что они, вероятно, платят местные налоги.

В результате значительная часть населения либо не верит, что платит местные налоги, либо не уверена, что платит. Государственные и местные налоги взимаются государственными и местными органами власти и используются для финансирования общественных услуг, таких как образование, инфраструктура и общественная безопасность.

Преимущество государственных и местных налогов заключается в том, что они позволяют правительствам штатов и местным органам власти адаптировать налог к потребностям своих избирателей. Например, штат может ввести более высокий налог с продаж алкоголя для финансирования инициатив общественной безопасности, или город может ввести более высокий налог на недвижимость для финансирования школ.

Местные налоги также имеют тенденцию быть более стабильными, чем другие источники дохода, такие как федеральные субсидии. Это связано с тем, что налоговая база более разнообразна, а это означает, что если один сектор экономики упадет, другие могут компенсировать разницу.

Эта стабильность важна для государственных и местных органов власти, поскольку позволяет им более точно прогнозировать доходы и планировать долгосрочные проекты. Наконец, государственные и местные налоги дают правительствам штатов и местным органам власти больший контроль над своими бюджетами. Это связано с тем, что на них не распространяются те же ограничения, что и на федеральные программы, которые часто сопровождаются условиями.

Например, деньги федерального гранта должны быть потрачены на определенные программы, иначе они будут изъяты правительством. На налоги штата и местные налоги это ограничение не распространяется, что дает правительствам штатов и местным органам власти больше гибкости в использовании средств.

Каковы недостатки местных налогов?

Несмотря на преимущества местного налога, необходимо учитывать и некоторые недостатки. Одним из недостатков является то, что местные налоги могут носить регрессивный характер, а это означает, что они непропорционально сильно сказываются на домохозяйствах с низкими доходами.

Это связано с тем, что домохозяйства с низким доходом, как правило, тратят большую часть своего дохода на предметы первой необходимости, такие как продукты питания и жилье, которые облагаются налогом с продаж. Другим недостатком является то, что государственные и местные налоговые поступления могут быть неустойчивыми, то есть они могут колебаться из года в год в зависимости от экономических условий, что может затруднить использование этого потока государственных и местных органов власти для долгосрочного планирования.

В целом, местные налоги являются важной частью финансирования услуг, которые делают сообщества безопасными и сильными.

Резюме

Местный налог — это особый вид сбора, помогающий финансировать многочисленные местные услуги, такие как образование, ремонт канализации и вывоз мусора. Налоги взимаются муниципалитетом, округом или школьным округом.

Местные налоги могут принимать различные формы и могут включать, например, налоги с продаж, лицензионные сборы, налоги на заработную плату и налоги на имущество. Федеральное правительство имеет право, а также каждый штат имеет право взимать эти налоги с жителей, как это указано в Конституции США.

Автор: Сандра Хабигер

Сандра Хабигер — дипломированный бухгалтер со степенью бакалавра делового администрирования Вашингтонского университета. Сфера деятельности Сандры включает консультирование агентов по недвижимости, брокеров и инвесторов. Она поддерживает малый бизнес в его росте до шестизначной цифры и выше. Узнайте больше о ее работе на http://www.sixfiguresaccounting.com/.

Узнайте больше о ее работе на http://www.sixfiguresaccounting.com/.

Автор: Сандра Хабигер

Сандра Хабигер — дипломированный бухгалтер со степенью бакалавра делового администрирования Вашингтонского университета. Сфера деятельности Сандры включает консультирование агентов по недвижимости, брокеров и инвесторов. Она поддерживает малый бизнес в его росте до шестизначной цифры и выше. Узнайте больше о ее работе на http://www.sixfiguresaccounting.com/.

Часто задаваемые вопросы о местных налогах

Что произойдет, если вы не заплатите местные налоги?

Если вы не платите государственные и местные налоги, вам придется заплатить дополнительные проценты за то, что вы не уплатили, а также другие штрафы. Ставки этих штрафов устанавливаются каждым отдельным штатом.

Должен ли я платить местные налоги?

Да, уплата государственных и местных налогов является обязательной, и налогоплательщики должны возвращать свой личный подоходный налог правительству.

В чем разница между национальным налогом и местным налогом?

Национальный налог связан с различными подоходными налогами, собираемыми Налоговой службой (BIR). Местные налоги, с другой стороны, являются налогами, взимаемыми местными органами власти.

Местные налоги | Соответствие местным налогам

Справочники по заработной плате Местные налоги

Термин «местные налоги» применяется к налогам многих различных типов налоговых населенных пунктов, таких как города, округа, муниципалитеты и т. д.

Местные налоги – это подоходные налоги, взимаемые местными органами власти. Помимо федерального подоходного налога и налога штата, местные налоги обычно взимаются с людей, которые живут или работают в этом районе. Термин «местные налоги» является широким и может применяться ко многим различным типам населенных пунктов, таким как города, округа, школьные округа, муниципалитеты, юрисдикции и т. д. Некоторые местные налоги уплачиваются работником, некоторые — работодателем, а некоторые — обоими. Они могут налагаться в виде процента от оклада или заработной платы, процента от федерального налога или налога штата или фиксированной суммы. Подобно федеральным налогам и налогам штата, некоторые лица могут быть освобождены от местных налогов, например военные или лица с низким доходом.

д. Некоторые местные налоги уплачиваются работником, некоторые — работодателем, а некоторые — обоими. Они могут налагаться в виде процента от оклада или заработной платы, процента от федерального налога или налога штата или фиксированной суммы. Подобно федеральным налогам и налогам штата, некоторые лица могут быть освобождены от местных налогов, например военные или лица с низким доходом.

Nexus означает «соединение». В налоговом мире нексус относится к связи бизнеса между налоговой юрисдикцией, такой как штат, округ, город и т. д. Если говорят, что у бизнеса есть «связь», это означает, что бизнес имеет налоговое присутствие в этой юрисдикции. Nexus применяется как к налогу с продаж, так и к налогу на заработную плату. Мы сосредоточимся на взаимосвязи, поскольку речь идет о налоге на заработную плату.

Доход от местных налогов используется для различных целей. Разработанные для дополнения или замены других источников доходов, таких как налоги на имущество, продажи, бизнес и жилье, некоторые местные налоги финансируют операционные бюджеты, другие финансируют краткосрочные проекты. В зависимости от штата местные подоходные налоги взимаются с различных видов доходов, таких как весь доход, заработанный доход или доход в виде процентов или дивидендов. Ставки для резидентов и нерезидентов часто используются, поскольку местные органы власти признают, что нерезиденты получают меньше выгод от взимаемых налогов.

В зависимости от штата местные подоходные налоги взимаются с различных видов доходов, таких как весь доход, заработанный доход или доход в виде процентов или дивидендов. Ставки для резидентов и нерезидентов часто используются, поскольку местные органы власти признают, что нерезиденты получают меньше выгод от взимаемых налогов.

Когда дело доходит до удержания заработной платы, если предприятие имеет связь со штатом, работодатель подчиняется законам об удержаниях этого штата. В этом случае работодателю, возможно, придется удержать подоходный налог в штате проживания работника, даже если он или она не оказывает там никаких услуг, только потому, что работодатель имеет связь с этим штатом.

В Соединенных Штатах всего 17 штатов, которые взимают тот или иной вид местного налога, но почти 5000 налоговых юрисдикций! Местные налоги наиболее распространены в северо-восточной части Соединенных Штатов, где три четверти всех местных налоговых юрисдикций расположены в Огайо и Пенсильвании.

Об авторе